Спонсирование отчаянных трейдеров

Примерно пару раз в год очередной отчаянный трейдер уговаривает меня снабдить его деньгами, думая, что может получить прибыль из этих краткосрочных колебаний. Давайте посчитаем: два трейдера в год в течение 35 лет – это 70 возможностей выучить урок, который даю вам прямо здесь и прямо сейчас. Я просто не могу представить, что это возможно. Единственная оговорка, которую хотелось бы здесь сделать, состоит в том, что устойчивая прибыль не достигается посредством системы или механического подхода. Я видел, как трейдеры добивались успеха с помощью чутья, но это чутье часто покидает их, и они не могут передать его другому человеку. Поэтому я работаю по-другому, и вы или любой другой можете повторить то, что делаю я.

Открывая позицию, я знаю, что день будет развиваться только по одному из трех возможных сценариев: день с маленьким диапазоном, который даст маленький убыток или прибыль; день, который повернет против моей позиции; день с большим диапазоном, к концу которого, если позиция занята правильно, я буду очень близок к максимуму верхненаправленного дня или к минимуму нижненаправленного дня. Хотя никто не может предсказать, каким будет максимум или минимум дня с большим диапазоном, я берусь утверждать, что такие дни будут очень часто закрываться вблизи своих экстремальных значений. Таким образом, нет никакой необходимости пытаться играть в какие-либо глупые технические игры микроскопических покупок и продаж в течение дня.

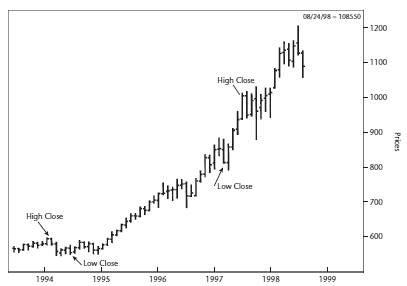

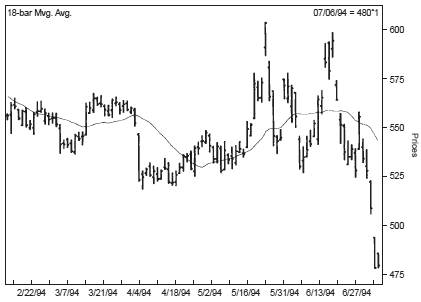

Я могу доказать свою точку зрения в отношении дней с большими диапазонами с помощью следующих графиков. Рисунки 3.1–3.6 охватывают различные периоды времени на довольно широком наборе рынков: медь, хлопок, соя, свинина, золото и долгосрочные казначейские обязательства. Тщательно просмотрите каждый график, обратите внимание на дни с большими диапазонами и на уровни их открытия и закрытия.

Рисунок 3.1 Ценовой график фьючерса на медь высшего качества (дневные бары).

Рисунок 3.1 Ценовой график фьючерса на медь высшего качества (дневные бары).

Рисунок 3.2 Ценовой график фьючерса на хлопок #2 (дневные бары).

Рисунок 3.2 Ценовой график фьючерса на хлопок #2 (дневные бары).

Рисунок 3.3 Ценовой график фьючерса на сою (дневные бары).

Рисунок 3.3 Ценовой график фьючерса на сою (дневные бары).

Рисунок 3.4 Ценовой график фьючерса на свинину (дневные бары).

Рисунок 3.4 Ценовой график фьючерса на свинину (дневные бары).

Рисунок 3.5 Ценовой график фьючерса на золото, торгуемое на бирже COMEX (дневные бары).

Рисунок 3.5 Ценовой график фьючерса на золото, торгуемое на бирже COMEX (дневные бары).

Рисунок 3.6 Ценовой график фьючерса на казначейские долгосрочные обязательства (дневные бары).

Рисунок 3.6 Ценовой график фьючерса на казначейские долгосрочные обязательства (дневные бары).

В подавляющем количестве случаев можно заметить, что в дни, отличающиеся крупными диапазонами и закрывшиеся с повышением, цена открывалась около минимума дня и закрывалась около максимума. Крупнодиапазонные дни, закрывшиеся с понижением, демонстрируют прямо противоположную торговую фигуру: открытия около максимумов и закрытия около минимумов дня.

Для краткосрочных трейдеров все это означает, что наиболее выгодная стратегия выбора прибыльных сделок – держаться ближе к закрытию.

Значение сказанного трудно переоценить. Наиболее прибыльная стратегия краткосрочной торговли, которую я знаю и постоянно использую, состоит в том, чтобы открыть позицию, выставить защитный стоп-ордер, а затем закрыть глаза, задержать дыхание, перестать обращать внимание на рынок и ждать выхода по закрытию дня. Или даже позже! Если мне повезет и мне удастся попасть на день с большим диапазоном, я поймаю крупное движение, которое окупит дни с маленькими диапазонами. Если я попробую постоянно входить в рынок и выходить из него, то однозначно не сделаю так много денег, как тогда, когда строго держусь до закрытия. Правда и в том, что всякий раз, когда я пробовал давать волю своей фантазии, расплата оказывалась весьма болезненной.

Открывая позицию, я знаю, что день будет развиваться только по одному из трех возможных сценариев: день с маленьким диапазоном, который даст маленький убыток или прибыль; день, который повернет против моей позиции; день с большим диапазоном, к концу которого, если позиция занята правильно, я буду очень близок к максимуму верхненаправленного дня или к минимуму нижненаправленного дня. Хотя никто не может предсказать, каким будет максимум или минимум дня с большим диапазоном, я берусь утверждать, что такие дни будут очень часто закрываться вблизи своих экстремальных значений. Таким образом, нет никакой необходимости пытаться играть в какие-либо глупые технические игры микроскопических покупок и продаж в течение дня.

Я могу доказать свою точку зрения в отношении дней с большими диапазонами с помощью следующих графиков. Рисунки 3.1–3.6 охватывают различные периоды времени на довольно широком наборе рынков: медь, хлопок, соя, свинина, золото и долгосрочные казначейские обязательства. Тщательно просмотрите каждый график, обратите внимание на дни с большими диапазонами и на уровни их открытия и закрытия.

В подавляющем количестве случаев можно заметить, что в дни, отличающиеся крупными диапазонами и закрывшиеся с повышением, цена открывалась около минимума дня и закрывалась около максимума. Крупнодиапазонные дни, закрывшиеся с понижением, демонстрируют прямо противоположную торговую фигуру: открытия около максимумов и закрытия около минимумов дня.

Для краткосрочных трейдеров все это означает, что наиболее выгодная стратегия выбора прибыльных сделок – держаться ближе к закрытию.

Значение сказанного трудно переоценить. Наиболее прибыльная стратегия краткосрочной торговли, которую я знаю и постоянно использую, состоит в том, чтобы открыть позицию, выставить защитный стоп-ордер, а затем закрыть глаза, задержать дыхание, перестать обращать внимание на рынок и ждать выхода по закрытию дня. Или даже позже! Если мне повезет и мне удастся попасть на день с большим диапазоном, я поймаю крупное движение, которое окупит дни с маленькими диапазонами. Если я попробую постоянно входить в рынок и выходить из него, то однозначно не сделаю так много денег, как тогда, когда строго держусь до закрытия. Правда и в том, что всякий раз, когда я пробовал давать волю своей фантазии, расплата оказывалась весьма болезненной.

Обоснование сказанного

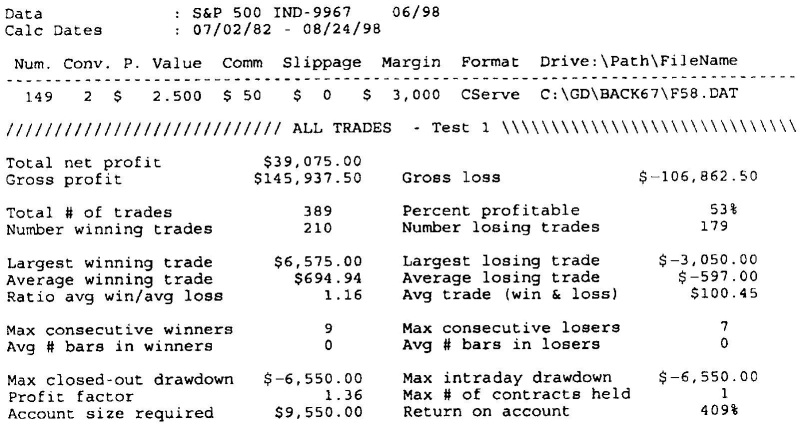

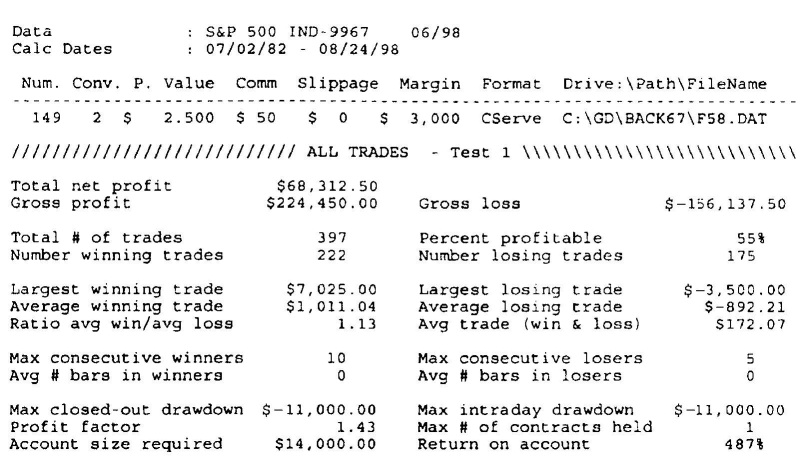

Рисунки 3.7 – 3.9, иллюстрирующие результаты простой и небольшой системы торговли фьючерсом на фондовый индекс S&P 500, подкрепляют эту точку зрения. Правило состоит в том, чтобы неизменно покупать на открытии каждый понедельник, если оно оказывается ниже пятничного закрытия. Это начало построения краткосрочной системы, поэтому пока не стоит очаровываться самой системой или ее результатами. Я стремлюсь здесь показать вам огромное преимущество понимания того, что можно сделать больше денег, если продержаться до закрытия.

Рисунок 3.7 отражает стремление большей части краткосрочных трейдеров, а именно: зарабатывать приблизительно 500$ за торговый день, поэтому результаты показывают стоп-ордер на уровне 3000$ (много, но это именно то, что в качестве жертвы требует волатильный рынок) и автоматическое закрытие на уровне 500$ прибыли. Хотя точность высока и составляет 59 процентов, спекулянт теряет деньги… 8150$, чтобы не быть голословным.

Рисунок 3.7 Торговля в расчете на 500$ прибыли.

Рисунок 3.7 Торговля в расчете на 500$ прибыли.

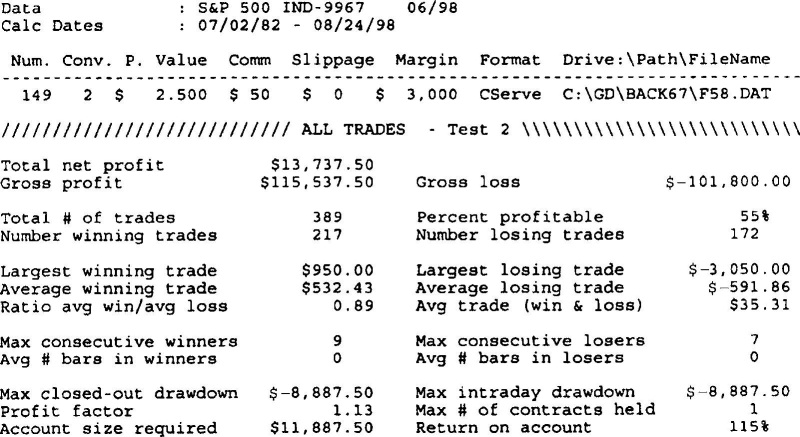

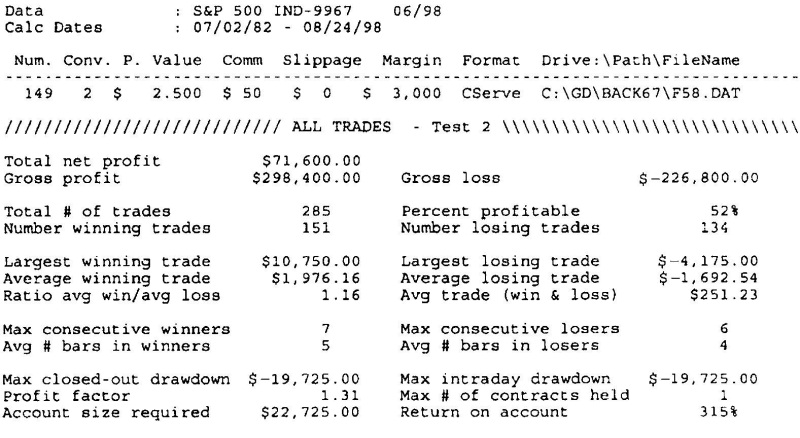

Рисунок 3.8 Торговля в расчете на 1000$ прибыли.

Рисунок 3.8 Торговля в расчете на 1000$ прибыли.

Следующий набор данных (Рисунок 3.8) иллюстрирует те же самые установки, кроме целевого лимита прибыли 1000$. На сей раз, мы зарабатываем 13737$, причем снова на том же самом числе сделок – 389, получая небольшую среднюю прибыль 35$ на сделку. Я списал 50$ на комиссионные (как и для всех других результатов, представленных в этой книге). Чтобы сделать наши 13737$, нам пришлось вытерпеть дродаун на 8897$ и закрыть в плюс 55 процентов из общего числа сделок. Факты говорят сами за себя. Трейдеры могут спорить до посинения о том, что работает, а что нет, но вышеприведенные цифры свидетельствуют в мою пользу. Лучше проявлять выдержку, не кидаться из стороны в сторону и дожидаться созревания перспективных позиций.

Рисунок 3.9 Торговля, следующая основному правилу: 100$ прибыли за сделку.

Рисунок 3.9 Торговля, следующая основному правилу: 100$ прибыли за сделку.

Наконец, мы можем заставить удачу повернуться к нам лицом и сделать деньги, следуя моему основному правилу – держаться до конца дня и только тогда закрывать позицию. Посмотрите на разницу – мы действительно хорошо заработали, получив прибыль 39075$, величина средней прибыли за сделку равняется 100$, что втрое больше, чем при автоматическом снятии прибыли на уровне 1000$.

Я держусь до закрытия, по крайней мере, до точки выхода. Пока кто-то не добьется невозможного и не начнет предсказывать все краткосрочные флуктуации, для краткосрочного трейдера не будет никакой другой лучшей стратегии, поскольку лишь так можно захватить дни с большими диапазонами, где можно сделать серьезные деньги. Единственное различие в вышеприведенных результатах в том, как долго позиции оставались открытыми: чем короче период нахождения в рынке, тем меньше возможности получить прибыль. Никогда не забывайте этого правила.

Рисунок 3.7 отражает стремление большей части краткосрочных трейдеров, а именно: зарабатывать приблизительно 500$ за торговый день, поэтому результаты показывают стоп-ордер на уровне 3000$ (много, но это именно то, что в качестве жертвы требует волатильный рынок) и автоматическое закрытие на уровне 500$ прибыли. Хотя точность высока и составляет 59 процентов, спекулянт теряет деньги… 8150$, чтобы не быть голословным.

Следующий набор данных (Рисунок 3.8) иллюстрирует те же самые установки, кроме целевого лимита прибыли 1000$. На сей раз, мы зарабатываем 13737$, причем снова на том же самом числе сделок – 389, получая небольшую среднюю прибыль 35$ на сделку. Я списал 50$ на комиссионные (как и для всех других результатов, представленных в этой книге). Чтобы сделать наши 13737$, нам пришлось вытерпеть дродаун на 8897$ и закрыть в плюс 55 процентов из общего числа сделок. Факты говорят сами за себя. Трейдеры могут спорить до посинения о том, что работает, а что нет, но вышеприведенные цифры свидетельствуют в мою пользу. Лучше проявлять выдержку, не кидаться из стороны в сторону и дожидаться созревания перспективных позиций.

Наконец, мы можем заставить удачу повернуться к нам лицом и сделать деньги, следуя моему основному правилу – держаться до конца дня и только тогда закрывать позицию. Посмотрите на разницу – мы действительно хорошо заработали, получив прибыль 39075$, величина средней прибыли за сделку равняется 100$, что втрое больше, чем при автоматическом снятии прибыли на уровне 1000$.

Я держусь до закрытия, по крайней мере, до точки выхода. Пока кто-то не добьется невозможного и не начнет предсказывать все краткосрочные флуктуации, для краткосрочного трейдера не будет никакой другой лучшей стратегии, поскольку лишь так можно захватить дни с большими диапазонами, где можно сделать серьезные деньги. Единственное различие в вышеприведенных результатах в том, как долго позиции оставались открытыми: чем короче период нахождения в рынке, тем меньше возможности получить прибыль. Никогда не забывайте этого правила.

Как заработать максимально возможное количество денег

Можно сделать еще больше денег, если задерживаться на рынке после закрытия, но это возможно лишь в случае, если то, что я говорил ранее, имеет силу, т. е. для накопления прибыли требуется время.

Завершающее доказательство моего тезиса – на Рисунке 3.10 показана та же самая только что рассмотренная нами система, согласно которой покупка производится в понедельник, если рынок открывается ниже минимума пятницы. Однако на сей раз, мы собираемся держать позицию в первом примере до следующего закрытия, т. е. до первого закрытия после нашего дня входа или пока не сработает защитный стоп-ордер, смотря что произойдет раньше. Эта стратегия приносит 68312$, делая дополнительные 30000$ и увеличивая на 71$ нашу чистую прибыль на сделку.

Рисунок 3.10 Использование временного фактора в целях оптимизации прибыли.

Рисунок 3.10 Использование временного фактора в целях оптимизации прибыли.

Наконец, посмотрите на Рисунок 3.11 с системой торговли, выстроенной на закрытии позиции через 6 дней после входа или при срабатывании защитного стоп-ордера. Следование этой стратегии доказывает мою точку зрения и должно избавить вас от заблуждения, будто большие легкие деньги можно сделать при ловле маленьких колебаний. Теперь мы делаем 71600$, почти удваивая результаты выходов по закрытию и увеличивая среднюю прибыль нашей сделки теперь уже до весьма солидных 251$. Помните, единственное различие в этих примерах в том, насколько долго мы оставались в рынке; все прочие параметры не менялись.

Рисунок 3.11 Все решает временной фактор.

Рисунок 3.11 Все решает временной фактор.

Легендарный Джесси Ливермор выразился лучше всего – Отнюдь не мои размышления, а только моя усидчивость принесла мне большие деньги. Да, моя усидчивость!

И добавлял при этом – Люди, которые могут быть правы и обладают усидчивостью – редкое явление.

Я пытаюсь объяснить вам, что только большие колебания (в пределах временного интервала, выбранного вами для вашей торговли), которые мне удавалось поймать, позволили мне сделать миллионы долларов на торговле. Я, наконец, понял, что должен позволить моим прибылям накапливаться, чтобы компенсировать убытки, столь же естественные для этой игры, как дыхание для жизни. Потери в трейдинге абсолютно неизбежны. Такова аксиома, и это обязательно случится, что вызывает естественный вопрос: что мы можем сделать, чтобы компенсировать эти перехваченные у нас куски? Есть только два способа сгладить эту неприятность: мы должны или иметь очень низкий процент убыточных сделок, и/или существенно более высокую по сравнению с убытком среднюю прибыль. Время, и только время, даст вам большую прибыль: не размышления, не игра воображения, не попытки покупать и продавать на каждой вершине и каждом дне. Это игра для дураков. Это не вопрос точки зрения – все доказуемо, что довольно ясно демонстрирует представленная в этой главе довольно простая система.

К настоящему времени вы должны были уже понять, как движется рынок, познакомиться с тремя доминирующими на нем временными циклами и развить в себе способность ощущать или чувствовать порядок в том, что кажется хаосом. Но самое главное, вы должны были научиться держаться за прибыльные сделки до конца временного интервала, в котором торгуете. Что касается меня, то я торгую по 2 – 5-дневным колебаниям. Всякий раз, когда моя жадность заставляла меня хватать быструю прибыль или пересиживать временной период, в котором я торгую, мне приходилось дорого платить за это.

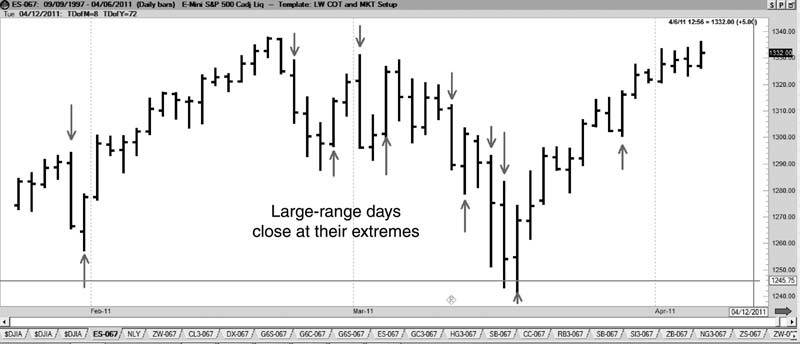

Сегодня эта идея столь же мощна, как и много лет назад, чему свидетельство – дневные графики фьючерсов E-Mini и S&P. На них проглядывается та же самая модель: торговые сессии с большим диапазоном (хлебные денечки для краткосрочных трейдеров) закрываются в районе дневных максимумов или минимумов. Заполучив прибыльную позицию, держитесь за нее, не растрачивайте впустую удачу. Разве возможно поймать крупное движение, если выходить из рынка задолго до его окончания?

Сказанное относится не только к фондовым индексам. Примером тому – график изменения цены фьючерса на золото (Рис. 3.12). Время является нашим союзником.

Рисунок 3.12 Ценовой график фьючерса на золото служит примером важности долгого пребывания в прибыльной позиции.

Рисунок 3.12 Ценовой график фьючерса на золото служит примером важности долгого пребывания в прибыльной позиции.

Завершающее доказательство моего тезиса – на Рисунке 3.10 показана та же самая только что рассмотренная нами система, согласно которой покупка производится в понедельник, если рынок открывается ниже минимума пятницы. Однако на сей раз, мы собираемся держать позицию в первом примере до следующего закрытия, т. е. до первого закрытия после нашего дня входа или пока не сработает защитный стоп-ордер, смотря что произойдет раньше. Эта стратегия приносит 68312$, делая дополнительные 30000$ и увеличивая на 71$ нашу чистую прибыль на сделку.

Наконец, посмотрите на Рисунок 3.11 с системой торговли, выстроенной на закрытии позиции через 6 дней после входа или при срабатывании защитного стоп-ордера. Следование этой стратегии доказывает мою точку зрения и должно избавить вас от заблуждения, будто большие легкие деньги можно сделать при ловле маленьких колебаний. Теперь мы делаем 71600$, почти удваивая результаты выходов по закрытию и увеличивая среднюю прибыль нашей сделки теперь уже до весьма солидных 251$. Помните, единственное различие в этих примерах в том, насколько долго мы оставались в рынке; все прочие параметры не менялись.

Легендарный Джесси Ливермор выразился лучше всего – Отнюдь не мои размышления, а только моя усидчивость принесла мне большие деньги. Да, моя усидчивость!

И добавлял при этом – Люди, которые могут быть правы и обладают усидчивостью – редкое явление.

Я пытаюсь объяснить вам, что только большие колебания (в пределах временного интервала, выбранного вами для вашей торговли), которые мне удавалось поймать, позволили мне сделать миллионы долларов на торговле. Я, наконец, понял, что должен позволить моим прибылям накапливаться, чтобы компенсировать убытки, столь же естественные для этой игры, как дыхание для жизни. Потери в трейдинге абсолютно неизбежны. Такова аксиома, и это обязательно случится, что вызывает естественный вопрос: что мы можем сделать, чтобы компенсировать эти перехваченные у нас куски? Есть только два способа сгладить эту неприятность: мы должны или иметь очень низкий процент убыточных сделок, и/или существенно более высокую по сравнению с убытком среднюю прибыль. Время, и только время, даст вам большую прибыль: не размышления, не игра воображения, не попытки покупать и продавать на каждой вершине и каждом дне. Это игра для дураков. Это не вопрос точки зрения – все доказуемо, что довольно ясно демонстрирует представленная в этой главе довольно простая система.

К настоящему времени вы должны были уже понять, как движется рынок, познакомиться с тремя доминирующими на нем временными циклами и развить в себе способность ощущать или чувствовать порядок в том, что кажется хаосом. Но самое главное, вы должны были научиться держаться за прибыльные сделки до конца временного интервала, в котором торгуете. Что касается меня, то я торгую по 2 – 5-дневным колебаниям. Всякий раз, когда моя жадность заставляла меня хватать быструю прибыль или пересиживать временной период, в котором я торгую, мне приходилось дорого платить за это.

Сегодня эта идея столь же мощна, как и много лет назад, чему свидетельство – дневные графики фьючерсов E-Mini и S&P. На них проглядывается та же самая модель: торговые сессии с большим диапазоном (хлебные денечки для краткосрочных трейдеров) закрываются в районе дневных максимумов или минимумов. Заполучив прибыльную позицию, держитесь за нее, не растрачивайте впустую удачу. Разве возможно поймать крупное движение, если выходить из рынка задолго до его окончания?

Сказанное относится не только к фондовым индексам. Примером тому – график изменения цены фьючерса на золото (Рис. 3.12). Время является нашим союзником.

Резюме

Ключевая идея данной главы в том, что следует дружить со временем – оно ваш союзник и вы нуждаетесь в трейдинговом механизме, позволяющем как можно дольше оставаться в прибыльной позиции.

Глава 4

Прорывы волатильности – прорыв импульса

Необходимость может быть, а может и не быть матерью изобретения, но она всегда, отец использования шансов.

В данной главе мы рассмотрим наиболее значительное за несколько десятилетий изменение в трейдинге: кончину биржевой торговли на физических площадках (pits) и бурный, вызвавший огромные потрясения переход к мощному электронному трейдингу. Он стал дивным новым миром для трейдеров, которым пришлось серьезно перестраиваться для работы в новых условиях.

В моих ранних работах вы прочитаете о том, что в период с 1965 года и до конца 90-ых годов трейдеры фокусировали внимание в основном на цене открытия дня и на движении рынка относительно этого уровня. События торгового дня начинались с цены открытия.

В те времена фондовый рынок прекращал работу в 4:15 пополудни, и торги возобновлялись на следующее утро в 9:30, вследствие чего в распоряжении трейдеров было целых 18 часов для анализа рыночной информации и новостей, толкающих цену вверх или вниз. Отсутствие круглосуточного рынка было причиной того, что цена открытия (1) носила взрывной характер, (2) редко соответствовала цене закрытия, (3) нередко далеко отстояла от нее и (4) служила уровнем, на котором начиналась наша торговля.

На графике фьючерса на фондовый индекс S&P 500 за 1990 год (Рисунок 4.1) видны огромные разрывы между ценами закрытия и открытия.

В 2011 году этого уже не увидишь (разве что за исключением разрыва между ценой закрытия пятницы и ценой открытия торгов на следующей неделе). Один-единственный график может рассказать больше, чем целая глава – например, этот график E-Mini фьючерса на фондовый индекс S&P 500 на Рисунке 4.2.

Причина в том, что этот контракт закрывается в 4:15 и открывается спустя несколько минут. Времени на образование дисбаланса ордеров просто не остается. Впрочем, все еще хуже, чем кажется на первый взгляд: временной момент открытия торгов,

приходящийся на вторую половину дня, уже не может считаться отправной точкой для реального трейдинга.

Рисунок 4.1 Разрывы на ценовом графике фьючерса на фондовый индекс S&P 500.

Рисунок 4.2 Ценовой график фьючерса E-Mini на фондовый индекс S&P 500.

Рисунок 4.3 Дневные диапазоны под воздействием часов торговли.

Важно отметить, что между 9:30 и 3:15 диапазоны 15-минутных баров шире, чем во время ничейной полосы ночной торговли. Иными словами, объемы способствуют росту ликвидности, хотя ценовые изменения возможны и в периоды низких объемов. Такова проблема, с которой сталкиваются краткосрочные трейдеры в наше время.

Вследствие происшедших на рынке изменений не все, о чем я писал в первом издании книги, в той же степени справедливо и сегодня, когда мы можем использовать уровень закрытия в качестве отправной точки нашего анализа.

Импульс (momentum) – одно из пяти понятий, которые могут приносить прибыль в краткосрочной торговле. Это то, что имел в виду Ньютон, сказавший, что объект, однажды приведенный в движение, стремится оставаться в движении. (Одно из преимуществ трейдинга – возможность встреч и общения со многими интересными людьми, такими как мои друзья трейдеры лорд и леди Лимингтон (Limington) из Англии, которые являются прямыми потомками Исаака Ньютона (Isaac Newton); однажды они дали мне подержать циркуль своего знаменитого предка и позволили примерить его шляпу. Я в ней снялся

– получилось прекрасное фото! Для меня и моего брокера Эла Алесандра (Al Alesandra) воспоминание о том дне стало одним из наиболее драгоценных). Об акциях и товарных фьючерсах можно сказать то же самое: начав двигаться в одном направлении, цена с наибольшей вероятностью будет продолжать идти в том же направлении. Существует почти столько же способов измерения импульса, сколько и трейдеров. Я не буду углубляться в эти дебри, рассмотрим лишь те, которые, как я обнаружил, работают, а также концепции, с помощью которых я торгую. Имеются и другие подходы; любой человек с творческим складом ума должен быть способен проделать тот же путь, что и я. Анализ средствами математики – это подход, который может помочь вам собрать для игры все ваши лучшие методы, концепции и формулы. Именно здесь вы имеете явное преимущество перед теми, кто способен лишь на элементарные сложение, умножение и вычитание.

Сомневаюсь в том, что до середины 1980-х годов кто-нибудь имел четкое представление о механизме функционирования рынков. Несомненно, нам было известно о трендах, о перекупленности и перепроданности, о нескольких графических моделях, сезонных воздействиях, фундаментальных факторах и т. п. Но мы действительно не знали, что вызывало или, вернее, устанавливало тренд, как он начинался и заканчивался. Теперь мы разобрались в этом, и для вас пришло время узнать эту самую главную истину, объясняющую структуру ценового движения.

Тренды приводятся в движение тем, что я называю взрывами ценовой активности. В двух словах, если цена в течение одного часа, дня, недели, месяца (выберите свои временные рамки для идентификации тренда) продвигается вверх или вниз взрывным образом, рынок продолжит двигаться в том же направлении до тех пор, пока не произойдет такой же или больший по силе взрывной ход в противоположном направлении. Впоследствии это стали называть экспансией волатильности, или прорывом волатильности, как сказал однажды Даг Бри (Doug Brie), взявший это определение из моей работы начала 80-ых годов.

Речь идет о том, что цена совершает взрывной прорыв вверх или вниз от центральной точки. Именно это определяет или устанавливает тренд. Таким образом, у нас есть два вопроса: первый, что следует подразумевать под взрывным прорывом (какой величины должно быть движение вверх или вниз), и второй, – от какой точки измеряется эта экспансия цены?

Давайте начнем с начала: с того, какой именно набор данных мы должны использовать для измерения экспансии?

Поскольку мой рабочий тезис состоит в том, что нам требуется очень быстрый взрыв изменения цен, то я предпочитаю использовать значения дневных диапазонов – разницу между максимумом и закрытием дня. Эта величина показывает дневной уровень волатильности рынка. Именно тогда, когда эта волатильность превышает недавние пределы, происходит изменение тренда.

Существует несколько способов измерения этой величины. Вы могли бы использовать средний диапазон для некоторого числа последних дней, различных точек разворота и т. п. Вообще говоря, я нашел, что использование одного лишь вчерашнего диапазона для сравнения волатильности просто творит чудеса. Скажем, вчерашний диапазон по фьючерсу на пшеницу был 12 центов. Если сегодняшний диапазон превышает этот диапазон на определенный процент, тренд, вероятно, изменился. По крайней мере, можно подумать о том, чтобы сделать на это ставку. Это могло бы быть ясным указанием, что цена получила новый толчок, ведущий к ее развитию в определенном направлении, и она, подобно любому объекту, однажды приведенному в движение, стремится придерживаться направления этого движения.

Это действительно так просто: увеличение диапазона на величину, существенно превышающую вчерашний диапазон, подразумевает изменение в текущем направлении рынка.

Сказанное также подводит нас к ответу на второй вопрос: от какой точки мы измеряем экспансивное движение, будь оно вверх или вниз? Большинство трейдеров думают, что точкой отсчета должна быть последняя цена закрытия. Это типичный ход мысли: ведь обычно мы сравниваем изменение цен от закрытия до закрытия. Но это неправильный ответ. Скоро мы перейдем к этой теме, но сначала рассмотрим точки, от которых будем измерять эту экспансию: мы могли бы использовать закрытие, среднюю цену текущего дня или, возможно, сегодняшний максимум для покупки или сегодняшний минимум для продажи.

Рассмотрим самые лучшие результаты нескольких не связанных между собой товарных фьючерсов, используя несколько точек для измерения взрывного движения. В Таблице 4.1 приведены результаты покупок на следующий день (завтра) с уровней, рассчитываемых путем прибавления процента сегодняшнего диапазона к сегодняшнему закрытию. Внесенные в список параметры включают наименование товарного фьючерса, процент от диапазона, прибыль в долларах, точность и среднюю прибыль на сделку.

В моих ранних работах вы прочитаете о том, что в период с 1965 года и до конца 90-ых годов трейдеры фокусировали внимание в основном на цене открытия дня и на движении рынка относительно этого уровня. События торгового дня начинались с цены открытия.

В те времена фондовый рынок прекращал работу в 4:15 пополудни, и торги возобновлялись на следующее утро в 9:30, вследствие чего в распоряжении трейдеров было целых 18 часов для анализа рыночной информации и новостей, толкающих цену вверх или вниз. Отсутствие круглосуточного рынка было причиной того, что цена открытия (1) носила взрывной характер, (2) редко соответствовала цене закрытия, (3) нередко далеко отстояла от нее и (4) служила уровнем, на котором начиналась наша торговля.

На графике фьючерса на фондовый индекс S&P 500 за 1990 год (Рисунок 4.1) видны огромные разрывы между ценами закрытия и открытия.

В 2011 году этого уже не увидишь (разве что за исключением разрыва между ценой закрытия пятницы и ценой открытия торгов на следующей неделе). Один-единственный график может рассказать больше, чем целая глава – например, этот график E-Mini фьючерса на фондовый индекс S&P 500 на Рисунке 4.2.

Причина в том, что этот контракт закрывается в 4:15 и открывается спустя несколько минут. Времени на образование дисбаланса ордеров просто не остается. Впрочем, все еще хуже, чем кажется на первый взгляд: временной момент открытия торгов,

приходящийся на вторую половину дня, уже не может считаться отправной точкой для реального трейдинга.

Рисунок 4.1 Разрывы на ценовом графике фьючерса на фондовый индекс S&P 500.

Рисунок 4.2 Ценовой график фьючерса E-Mini на фондовый индекс S&P 500.

Рисунок 4.3 Дневные диапазоны под воздействием часов торговли.

Рисунок 4.4 Ничейная полоса во время ночной торговли.

Это хорошо видно на Рисунке 4.3. Обратите внимание, как ценовой диапазон и объемы сходят на нет в 3:15 по восточному времени (EST), а затем рынок захлестывает поток новых ордеров и объемов. Проблема, с которой приходится иметь дело трейдеру, заключается в том, что, несмотря на низкие объемы торгов, цена может изменяться и до следующего утра, когда рынок вновь станет активным (Рисунок 4.4).Важно отметить, что между 9:30 и 3:15 диапазоны 15-минутных баров шире, чем во время ничейной полосы ночной торговли. Иными словами, объемы способствуют росту ликвидности, хотя ценовые изменения возможны и в периоды низких объемов. Такова проблема, с которой сталкиваются краткосрочные трейдеры в наше время.

Вследствие происшедших на рынке изменений не все, о чем я писал в первом издании книги, в той же степени справедливо и сегодня, когда мы можем использовать уровень закрытия в качестве отправной точки нашего анализа.

Импульс (momentum) – одно из пяти понятий, которые могут приносить прибыль в краткосрочной торговле. Это то, что имел в виду Ньютон, сказавший, что объект, однажды приведенный в движение, стремится оставаться в движении. (Одно из преимуществ трейдинга – возможность встреч и общения со многими интересными людьми, такими как мои друзья трейдеры лорд и леди Лимингтон (Limington) из Англии, которые являются прямыми потомками Исаака Ньютона (Isaac Newton); однажды они дали мне подержать циркуль своего знаменитого предка и позволили примерить его шляпу. Я в ней снялся

– получилось прекрасное фото! Для меня и моего брокера Эла Алесандра (Al Alesandra) воспоминание о том дне стало одним из наиболее драгоценных). Об акциях и товарных фьючерсах можно сказать то же самое: начав двигаться в одном направлении, цена с наибольшей вероятностью будет продолжать идти в том же направлении. Существует почти столько же способов измерения импульса, сколько и трейдеров. Я не буду углубляться в эти дебри, рассмотрим лишь те, которые, как я обнаружил, работают, а также концепции, с помощью которых я торгую. Имеются и другие подходы; любой человек с творческим складом ума должен быть способен проделать тот же путь, что и я. Анализ средствами математики – это подход, который может помочь вам собрать для игры все ваши лучшие методы, концепции и формулы. Именно здесь вы имеете явное преимущество перед теми, кто способен лишь на элементарные сложение, умножение и вычитание.

Сомневаюсь в том, что до середины 1980-х годов кто-нибудь имел четкое представление о механизме функционирования рынков. Несомненно, нам было известно о трендах, о перекупленности и перепроданности, о нескольких графических моделях, сезонных воздействиях, фундаментальных факторах и т. п. Но мы действительно не знали, что вызывало или, вернее, устанавливало тренд, как он начинался и заканчивался. Теперь мы разобрались в этом, и для вас пришло время узнать эту самую главную истину, объясняющую структуру ценового движения.

Тренды приводятся в движение тем, что я называю взрывами ценовой активности. В двух словах, если цена в течение одного часа, дня, недели, месяца (выберите свои временные рамки для идентификации тренда) продвигается вверх или вниз взрывным образом, рынок продолжит двигаться в том же направлении до тех пор, пока не произойдет такой же или больший по силе взрывной ход в противоположном направлении. Впоследствии это стали называть экспансией волатильности, или прорывом волатильности, как сказал однажды Даг Бри (Doug Brie), взявший это определение из моей работы начала 80-ых годов.

Речь идет о том, что цена совершает взрывной прорыв вверх или вниз от центральной точки. Именно это определяет или устанавливает тренд. Таким образом, у нас есть два вопроса: первый, что следует подразумевать под взрывным прорывом (какой величины должно быть движение вверх или вниз), и второй, – от какой точки измеряется эта экспансия цены?

Давайте начнем с начала: с того, какой именно набор данных мы должны использовать для измерения экспансии?

Поскольку мой рабочий тезис состоит в том, что нам требуется очень быстрый взрыв изменения цен, то я предпочитаю использовать значения дневных диапазонов – разницу между максимумом и закрытием дня. Эта величина показывает дневной уровень волатильности рынка. Именно тогда, когда эта волатильность превышает недавние пределы, происходит изменение тренда.

Существует несколько способов измерения этой величины. Вы могли бы использовать средний диапазон для некоторого числа последних дней, различных точек разворота и т. п. Вообще говоря, я нашел, что использование одного лишь вчерашнего диапазона для сравнения волатильности просто творит чудеса. Скажем, вчерашний диапазон по фьючерсу на пшеницу был 12 центов. Если сегодняшний диапазон превышает этот диапазон на определенный процент, тренд, вероятно, изменился. По крайней мере, можно подумать о том, чтобы сделать на это ставку. Это могло бы быть ясным указанием, что цена получила новый толчок, ведущий к ее развитию в определенном направлении, и она, подобно любому объекту, однажды приведенному в движение, стремится придерживаться направления этого движения.

Это действительно так просто: увеличение диапазона на величину, существенно превышающую вчерашний диапазон, подразумевает изменение в текущем направлении рынка.

Сказанное также подводит нас к ответу на второй вопрос: от какой точки мы измеряем экспансивное движение, будь оно вверх или вниз? Большинство трейдеров думают, что точкой отсчета должна быть последняя цена закрытия. Это типичный ход мысли: ведь обычно мы сравниваем изменение цен от закрытия до закрытия. Но это неправильный ответ. Скоро мы перейдем к этой теме, но сначала рассмотрим точки, от которых будем измерять эту экспансию: мы могли бы использовать закрытие, среднюю цену текущего дня или, возможно, сегодняшний максимум для покупки или сегодняшний минимум для продажи.

Рассмотрим самые лучшие результаты нескольких не связанных между собой товарных фьючерсов, используя несколько точек для измерения взрывного движения. В Таблице 4.1 приведены результаты покупок на следующий день (завтра) с уровней, рассчитываемых путем прибавления процента сегодняшнего диапазона к сегодняшнему закрытию. Внесенные в список параметры включают наименование товарного фьючерса, процент от диапазона, прибыль в долларах, точность и среднюю прибыль на сделку.

Конец бесплатного ознакомительного фрагмента