Глава 3. Экономика страхования и финансовые основы страховой деятельности

3.1. Основы построения страховых тарифов, актуарные расчеты

Специфическим товаром страхового рынка является страховая услуга, предоставляемая страховыми организациями. Как и всякий товар, страховая услуга имеет потребительскую стоимость и стоимость.

Потребительская стоимость страховой услуги состоит в обеспечении страховой защиты. Страховая защита заключается в снятии риска со страхователя.

Стоимость страховой услуги, или ее цена выражается в страховом взносе (премии), которую страхователь уплачивает страховщику. Она устанавливается при заключении договора страхования и остается неизменной в течение срока его действия, если иное не оговорено условиями договора. Премия исчисляется относительно определенной базы, в качестве которой выступает страховая сумма. Отношение величины страховой премии к базе дает страховой тариф. То есть страховой тариф является ценой единицы страховой услуги и применяется для определения величины страхового взноса страхователя, который, в свою очередь, является долей участия страхователя в страховом фонде.

Величина страховой премии должна быть достаточна, чтобы:

· покрыть ожидаемые претензии в течение страхового периода;

· создать страховые резервы;

· покрыть издержки страховщика на ведение дела;

· обеспечить определенный размер прибыли.

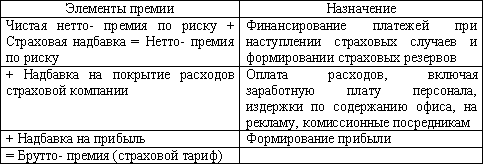

Страховая премия как цена страховой услуги имеет определенную структуру, ее отдельные элементы должны обеспечивать финансирование всех функций страховщика (см. табл. 9).

Таблица 9.

В страховой практике используются разные виды страховых взносов (премий), в том числе по назначению страховой взнос разделяют на рисковый, нетто-премию (ставку), сберегательный (накопительный), достаточный, брутто-премию (тарифную ставку).

Рисковый взнос (премия) – это чистая нетто-премия, то есть часть денежного страхового взноса, предназначенная на покрытие риска. Она зависит от степени вероятности наступления страхового случая, конкретной ситуации, объекта страхования, времени и места проявления риска.

Нетто-премия – часть страхового взноса, которая необходима для покрытия страховых платежей за определенный промежуток времени по данному виду страхования. Так как на практике возможны положительные и отрицательные отклонения от планируемого развития страховой ситуации, то нетто-ставка включает в себя помимо рискового взноса гарантийную или стабилизационную надбавку.

Сберегательный (накопительный) взнос используется в договорах страхования жизни для покрытия платежей страхователя по истечении срока договора страхования. Его размер меняется в течение срока действия договора страхования, происходит накопление взносов.

Достаточный взнос равен сумме нетто-премии и нагрузки, которые включены в издержки страховщика.

Брутто– ставка (премия) – страховой тариф (тарифная ставка) или окончательная цена страховой услуги включает в себя определенную норму прибыли.

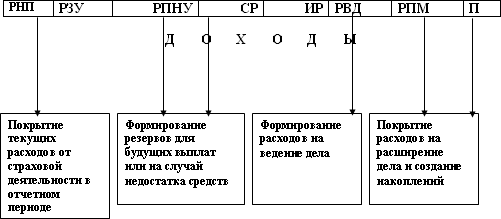

Размер страхового тарифа в значительной степени определяет финансовое положение страховщика, его платежеспособность. Связь структуры страхового тарифа со структурой доходов и расходов страховой компании можно проиллюстрировать следующим образом (см. рис. 3).

Рис. 3. Взаимосвязь структуры страхового тарифа со структурой доходов и расходов страховщика

РНП – часть тарифа, предназначенная для формирования резерва незаработанной премии; РЗУ – часть тарифа, предназначенная для формирования резерва заявленных, но неурегулированных убытков; РПНУ – часть тарифа, предназначенная для формирования резерва произошедших, но незаявленных убытков; СР – часть тарифа, предназначенная для формирования стабилизационного резерва; ИР – часть тарифа, предназначенная для формирования иных резервов; РДВ – часть тарифа, предназначенная для формирования расходов на ведение дела; РПМ – часть тарифа, предназначенная для формирования расходов на предупредительные мероприятия; П – часть тарифа для формирования прибыли от чисто страховой деятельности (тарифной прибыли).

В целях проведения успешного и безубыточного страхования страховщик проводит определенную тарифную политику, то есть осуществляет комплекс мер, направленных на разработку, применение и уточнение базовых тарифных ставок для заключения договоров страхования.

К основным принципам тарифной политики относятся:

· Обеспечение эквивалентности экономических отношений между страховщиком и страхователем на основе равенства полученной за тарифный период страховой нетто-премии и общей суммы убытков (страховых выплат) в связи со страховыми случаями.

· Доступность страховых тарифов для широкого круга потенциальных страхователей, то есть обеспечение экономической целесообразности страхования для потребителей.

· Стабильность страховых тарифов и расширение по возможности страховой ответственности при постоянных тарифах.

· Обеспечение самоокупаемости и рентабельности страховых операций.

· Обеспечение гибкости и индивидуальный подход при разработке и применении страховых тарифов при заключении договоров страхования, то есть проведение страховщиком гибкой ценовой политики.

Вопросы актуарных расчетов занимают центральное место в деятельности любого страховщика. Значение актуарных расчетов определяется тем, что страховщик, как правило, проводит ряд различных по содержанию и характеру видов страхования, требующих адекватного математического измерения взятых по договорам обязательств. Актуарные расчеты представляют собой систему статистических и экономико-математических методов расчета тарифных ставок и определения финансовых взаимоотношений страховщика и страхователя.

Актуарные расчеты отражают механизм образования и расходования фонда в долгосрочных страховых операциях, на их основе определяется доля участия каждого страхователя в создании страхового фонда, производится перерасчет страховых взносов при изменении условий договоров страхования.

Задачами актуарных расчетов являются:

· изучение и классификация рисков по определенным признакам (группам) в рамках страховой совокупности;

· исчисление математической вероятности наступления страхового случая, определение частоты и степени тяжести последствий причинения ущерба, как в отдельных рисковых группах, так и в целом по страховой совокупности;

· математическое обоснование необходимых расходов на организацию процесса страхования;

· математическое обоснование необходимых резервных фондов страховщика и источников их формирования;

· исследование нормы вложения капитала (процентной ставки) при использовании страховщиком собранных страховых взносов в качестве инвестиций и тенденций их изменения в конкретном временном интервале, определение зависимости между процентной ставкой и величиной брутто-ставки.

Актуарные расчеты можно классифицировать по отраслям страхования, по временному признаку, по иерархическому признаку.

Актуарные расчеты по отраслям страхования подразделяются на расчеты по личному страхованию, имущественному страхованию.

По временному признаку актуарные расчеты делятся на отчетные и плановые.

Отчетные – это расчеты, которые производятся по уже совершенным операциям страховщика, то есть имеющимся отчетным данным. Они ориентированы на деятельность страховщика в будущем периоде времени при проведении данного вида страхования. Поэтому отчетные актуарные расчеты называют еще последующими.

Плановые актуарные расчеты производятся при введении нового вида страхования, по которому отсутствуют какие – либо достоверные наблюдения риска. В этом случае используют результаты актуарных расчетов по однотипным или близким по содержанию видам страхования, которые уже проводятся страховой компанией. По истечении определенного срока (не менее трех лет) анализируются полученные статистические данные по данному риску и в плановые актуарные расчеты вносятся соответствующие коррективы. Таким образом, плановые актуарные расчеты превращаются в отчетные.

По иерархическому признаку актуарные расчеты могут быть федеральными, то есть общими для всей территории РФ; региональными, то есть произведенными для отдельных регионов (республика, область, край, город), и индивидуальными, выполняемыми для конкретного страхового общества (страховой компании).

Потребительская стоимость страховой услуги состоит в обеспечении страховой защиты. Страховая защита заключается в снятии риска со страхователя.

Стоимость страховой услуги, или ее цена выражается в страховом взносе (премии), которую страхователь уплачивает страховщику. Она устанавливается при заключении договора страхования и остается неизменной в течение срока его действия, если иное не оговорено условиями договора. Премия исчисляется относительно определенной базы, в качестве которой выступает страховая сумма. Отношение величины страховой премии к базе дает страховой тариф. То есть страховой тариф является ценой единицы страховой услуги и применяется для определения величины страхового взноса страхователя, который, в свою очередь, является долей участия страхователя в страховом фонде.

Величина страховой премии должна быть достаточна, чтобы:

· покрыть ожидаемые претензии в течение страхового периода;

· создать страховые резервы;

· покрыть издержки страховщика на ведение дела;

· обеспечить определенный размер прибыли.

Страховая премия как цена страховой услуги имеет определенную структуру, ее отдельные элементы должны обеспечивать финансирование всех функций страховщика (см. табл. 9).

Таблица 9.

Структура страховой премии

В страховой практике используются разные виды страховых взносов (премий), в том числе по назначению страховой взнос разделяют на рисковый, нетто-премию (ставку), сберегательный (накопительный), достаточный, брутто-премию (тарифную ставку).

Рисковый взнос (премия) – это чистая нетто-премия, то есть часть денежного страхового взноса, предназначенная на покрытие риска. Она зависит от степени вероятности наступления страхового случая, конкретной ситуации, объекта страхования, времени и места проявления риска.

Нетто-премия – часть страхового взноса, которая необходима для покрытия страховых платежей за определенный промежуток времени по данному виду страхования. Так как на практике возможны положительные и отрицательные отклонения от планируемого развития страховой ситуации, то нетто-ставка включает в себя помимо рискового взноса гарантийную или стабилизационную надбавку.

Сберегательный (накопительный) взнос используется в договорах страхования жизни для покрытия платежей страхователя по истечении срока договора страхования. Его размер меняется в течение срока действия договора страхования, происходит накопление взносов.

Достаточный взнос равен сумме нетто-премии и нагрузки, которые включены в издержки страховщика.

Брутто– ставка (премия) – страховой тариф (тарифная ставка) или окончательная цена страховой услуги включает в себя определенную норму прибыли.

Размер страхового тарифа в значительной степени определяет финансовое положение страховщика, его платежеспособность. Связь структуры страхового тарифа со структурой доходов и расходов страховой компании можно проиллюстрировать следующим образом (см. рис. 3).

Рис. 3. Взаимосвязь структуры страхового тарифа со структурой доходов и расходов страховщика

РНП – часть тарифа, предназначенная для формирования резерва незаработанной премии; РЗУ – часть тарифа, предназначенная для формирования резерва заявленных, но неурегулированных убытков; РПНУ – часть тарифа, предназначенная для формирования резерва произошедших, но незаявленных убытков; СР – часть тарифа, предназначенная для формирования стабилизационного резерва; ИР – часть тарифа, предназначенная для формирования иных резервов; РДВ – часть тарифа, предназначенная для формирования расходов на ведение дела; РПМ – часть тарифа, предназначенная для формирования расходов на предупредительные мероприятия; П – часть тарифа для формирования прибыли от чисто страховой деятельности (тарифной прибыли).

В целях проведения успешного и безубыточного страхования страховщик проводит определенную тарифную политику, то есть осуществляет комплекс мер, направленных на разработку, применение и уточнение базовых тарифных ставок для заключения договоров страхования.

К основным принципам тарифной политики относятся:

· Обеспечение эквивалентности экономических отношений между страховщиком и страхователем на основе равенства полученной за тарифный период страховой нетто-премии и общей суммы убытков (страховых выплат) в связи со страховыми случаями.

· Доступность страховых тарифов для широкого круга потенциальных страхователей, то есть обеспечение экономической целесообразности страхования для потребителей.

· Стабильность страховых тарифов и расширение по возможности страховой ответственности при постоянных тарифах.

· Обеспечение самоокупаемости и рентабельности страховых операций.

· Обеспечение гибкости и индивидуальный подход при разработке и применении страховых тарифов при заключении договоров страхования, то есть проведение страховщиком гибкой ценовой политики.

Вопросы актуарных расчетов занимают центральное место в деятельности любого страховщика. Значение актуарных расчетов определяется тем, что страховщик, как правило, проводит ряд различных по содержанию и характеру видов страхования, требующих адекватного математического измерения взятых по договорам обязательств. Актуарные расчеты представляют собой систему статистических и экономико-математических методов расчета тарифных ставок и определения финансовых взаимоотношений страховщика и страхователя.

Актуарные расчеты отражают механизм образования и расходования фонда в долгосрочных страховых операциях, на их основе определяется доля участия каждого страхователя в создании страхового фонда, производится перерасчет страховых взносов при изменении условий договоров страхования.

Задачами актуарных расчетов являются:

· изучение и классификация рисков по определенным признакам (группам) в рамках страховой совокупности;

· исчисление математической вероятности наступления страхового случая, определение частоты и степени тяжести последствий причинения ущерба, как в отдельных рисковых группах, так и в целом по страховой совокупности;

· математическое обоснование необходимых расходов на организацию процесса страхования;

· математическое обоснование необходимых резервных фондов страховщика и источников их формирования;

· исследование нормы вложения капитала (процентной ставки) при использовании страховщиком собранных страховых взносов в качестве инвестиций и тенденций их изменения в конкретном временном интервале, определение зависимости между процентной ставкой и величиной брутто-ставки.

Актуарные расчеты можно классифицировать по отраслям страхования, по временному признаку, по иерархическому признаку.

Актуарные расчеты по отраслям страхования подразделяются на расчеты по личному страхованию, имущественному страхованию.

По временному признаку актуарные расчеты делятся на отчетные и плановые.

Отчетные – это расчеты, которые производятся по уже совершенным операциям страховщика, то есть имеющимся отчетным данным. Они ориентированы на деятельность страховщика в будущем периоде времени при проведении данного вида страхования. Поэтому отчетные актуарные расчеты называют еще последующими.

Плановые актуарные расчеты производятся при введении нового вида страхования, по которому отсутствуют какие – либо достоверные наблюдения риска. В этом случае используют результаты актуарных расчетов по однотипным или близким по содержанию видам страхования, которые уже проводятся страховой компанией. По истечении определенного срока (не менее трех лет) анализируются полученные статистические данные по данному риску и в плановые актуарные расчеты вносятся соответствующие коррективы. Таким образом, плановые актуарные расчеты превращаются в отчетные.

По иерархическому признаку актуарные расчеты могут быть федеральными, то есть общими для всей территории РФ; региональными, то есть произведенными для отдельных регионов (республика, область, край, город), и индивидуальными, выполняемыми для конкретного страхового общества (страховой компании).

3.2. Финансовые основы страховой деятельности

Экономика страховой организации, как и любой другой предпринимательской структуры, строится на принципах соизмерения доходов страховщика, получаемых от осуществления страховых операций и расходов, связанных с их осуществлением. Соизмерение доходов и расходов позволяет оценить эффективность работы страховой организации.

Понятие дохода в деятельности страховых компаний можно трактовать в двух направлениях. В широком смысле доходом страховой компании является совокупная сумма денежных поступлений перечисляемая на ее счет в результате осуществления страховщиком всех видов деятельности, не запрещенных законодательством.

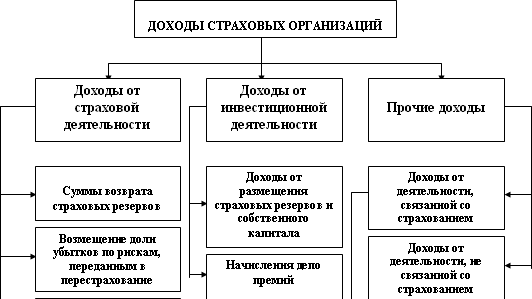

Механизм получения, состав и структура дохода страховых организаций отражают отраслевую специфику и стратегию каждой отдельной компании. В связи с тем, что страховые компании являются многопрофильными организациями, их деятельность связана, не только с реализацией страховых продуктов (услуг), но и с финансовыми вложениями, предоставлением информационно-консультационных услуг, подготовкой кадров в области страхования и так далее. Многопрофильность деятельности страховщиков определяет классификацию их доходов (см. рис. 4), они подразделяются на три группы:

· доходы непосредственно от страховой деятельности;

· доходы от инвестиционной деятельности;

· прочие доходы.

Рис 4. Классификация доходов страховых организаций

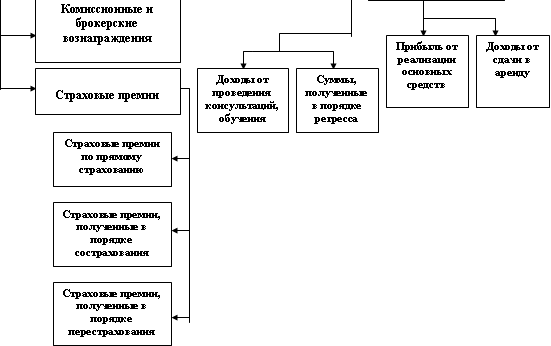

В состав доходов от страховой деятельности (страховых операций) включаются:

а) страховые взносы по договорам прямого страхования, сострахования и по рискам, принятым в перестрахование. При этом страховые премии по договорам сострахования включаются в состав доходов страховщика (состраховщика) в размере его доли страховой премии, установленной в договоре сострахования;

б) полученные вознаграждения и тантьемы по рискам, переданным в перестрахование. Перестраховочное вознаграждение, уплачиваемое перестраховщиком цеденту, предназначено для покрытия аквизиционных расходов прямого страховщика;

в) возмещение перестраховщиками доли страховых выплат по договорам, переданным в перестрахование. Перестраховщик участвует в убытках страхователя в части, соответствующей условиям договора перестрахования, а также несет свою долю расходов по урегулированию убытка. Поскольку ответственным перед страхователем в полном объеме является прямой страховщик, перестраховщик обязан возместить цеденту свою долю в страховых выплатах;

г) суммы возврата (уменьшения) страховых резервов, образованных в предыдущие отчетные периоды с учетом изменения доли перестраховщиков. До определения финансового результата страховщик на основании специального расчета производит отчисления в страховые резервы, а также возврат страховых резервов, образованных в предыдущие отчетные периоды;

д) суммы вознаграждений, полученные за оказание услуг страховых агентов, брокеров, сюрвейеров, аварийных комиссаров. Страховщики могут оказывать друг другу агентские услуги, оказывать содействие в оценке страхового риска, определении страховой стоимости имущества, оценке последствий страховых случаев и урегулировании страховых выплат.

В состав доходов от инвестиционной деятельности включаются:

а) доходы, полученные от долевого участия в других предприятиях, дивиденды по акциям и паям, доходы по облигациям, депозитным сертификатам, векселям, находящимся в распоряжении страховой организации и так далее.

б) суммы полученных процентов, начисленных на депо премий по рискам, переданным в перестрахование. Если условиями договора перестрахования предусматривалось депонирование у цедента всей либо части страховой премии по договорам, переданным в перестрахование, то по окончании срока действия договора, при его безубыточном прохождении, сумма депонированной премии перечисляется перестраховщику вместе с начисленными на нее процентами.

Депо премии (взноса) представляет собой это часть страховой премии причитающаяся перестраховщику и временно удерживаемая перестрахователем в качестве финансовой гарантии выполнения первым обязательств по договору перестрахования. Формирование депо премий позволяет перестрахователю (цеденту) оперативно возмещать ущерб страхователю (клиенту) при наступлении страхового случая. Если же перестраховщик оказывается неплатежеспособным, депо премий служит источником оплаты его доли при возникновении убытка в принятом в перестрахование риске. Размер, порядок удержания и возврата депо премий определяются договором. Поскольку перестраховщик лишен возможности получать доход от инвестирования средств, отвлеченных в депо премий, перестрахователь в качестве компенсации начисляет в пользу перестраховщика определенный процент.

Прочие доходы страховой компании подразделяютсяна доходы, непосредственно связанные с процессом страхования и доходы, не связанные с предоставлением страховых услуг. К первой группе относятся:

а) доходы от реализации перешедшего страховщику в соответствии с законодательством права требования страхователя (выгодоприобретателя) к лицам, ответственным за причиненный ущерб;

б) штрафы пени, неустойки за нарушение условий договоров;

в) поступления в возмещение причиненных страховой организации убытков;

г) суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности;

д) доходы от проведения информационно-консультационных услуг обучения и переподготовки специалистов страхового дела.

Доходы от деятельности, не связанной со страхованием включают в себя:

а) доходы от передачи за плату имущества во временное пользование;

б) доходы от реализации основных средств и нематериальных активов;

в) поступления, возникшие как последствия чрезвычайных обстоятельств хозяйственной деятельности, в том числе стихийных бедствий, пожара, аварии.

Более узкое понимание доходов страховой организации характерно для учетной политики. В соответствии с Положением по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), доходами организации признается увеличение экономических выгод в результате наступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

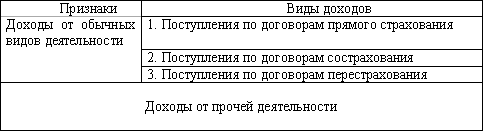

Доходы страховой организации в соответствии с Положением подразделяются на две основные группы (см. табл. 10):

· доходы от обычных видов деятельности;

· доходы от прочей деятельности.

Таблица 10.

В ходе своей деятельности страховщик несет определенные расходы, связанные с предоставлением страховой защиты.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящие к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

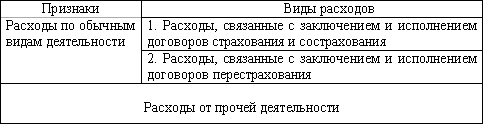

Согласно ПБУ 10/99 расходы страховой организации можно подразделить на основные группы (см. табл. 11):

· расходы от обычных видов деятельности;

· расходы от прочей деятельности.

Таблица 11.

В состав прочих расходов страховых организаций включаются следующие элементы:

а) административно-управленческие и представительские расходы;

б) амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

в) арендная плата за помещения общехозяйственного назначения;

г) расходы по оплате информационных, аудиторских, консультационных и иных услуг;

д) расходы по инвестиционной деятельности страховщика, не имеющие непосредственного отношения к проведению страховых операций (расходы, связанные с продажей объекта инвестирования и финансовых вложений; затраты, связанные с предоставлением в аренду активов и так далее);

е) внереализационные расходы;

ж) расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности.

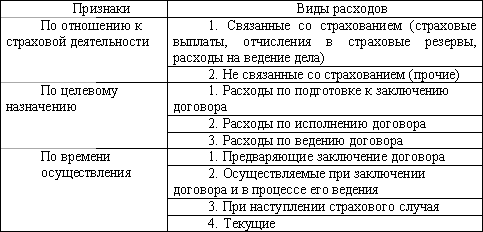

В зависимости от целей управления страховой компании и составления бухгалтерской отчетности расходы страховщика классифицируются по следующим признакам (см. табл. 12):

· по отношению к основной деятельности (связанные со страховыми операциями или не связанные с ними);

· по времени осуществления (последовательности финансирования);

· по целевому назначению (содержание операций).

Таблица 12.

Основной статьей расходов страховой компании, связанных с исполнением договоров страхования и сострахования, являются страховые выплаты (оплаченные убытки). При проведении операций по перестрахованию страховщик несет затраты в виде перечисления взносов по рискам, принятым в перестрахование, уплаты комиссионного вознаграждения и тантьемы.

Следующей по значимости статьей расходов страховщика являются отчисления в страховые резервы, обеспечивающие исполнение обязательств страховой компании перед клиентами по договорам страхования в будущем. Страховщик помимо страховых резервов обязан сформировать резервы для финансирования предупредительных мероприятий.

В составе расходов на ведение дела выделяют затраты, имеющие место на любом другом предприятии, и расходы, отражающие специфику страховой деятельности. Расходы по ведению дела включают:

· материальные расходы, расходы на оплату труда;

· комиссионные вознаграждения, уплачиваемые страховым агентам и страховым брокерам;

· оплату проезда и труда экспертов, осуществляющих оценку риска, действительной стоимости объекта страхования или медицинское освидетельствование застрахованных лиц; расходы на изготовление страховых полисов;

· оплату рекламных, консультационных, аудиторских услуг;

· расходы на аренду и так далее.

В страховании финансовый результат рассматривается в двух направлениях: формирование нормативной прибыли или прибыли в тарифах; формирование прибыли как конечного финансового результата.

Нормативная прибыль заложена в цене страховой услуги и представляет собой элемент нагрузки к нетто-ставке тарифа. Это расчетный показатель, который планируется по конкретному виду страхования. Однако на практике не всегда удается обеспечить получение нормативной прибыли. Вероятностный характер рисков, принимаемых на страхование, обуславливает отклонение фактических результатов от расчетной величины.

Величина прибыли как конечного финансового результата деятельности страховой компании зависит от множества факторов, влияние которых оценивается в процессе анализа финансово-хозяйственной деятельности страховщика.

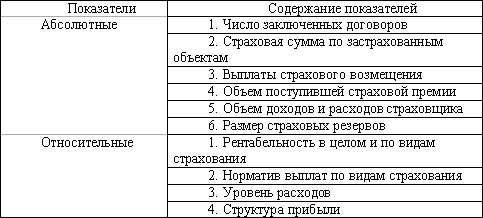

Наряду с показателями прибыли финансовая деятельность страховой компании характеризуется и рядом других показателей: абсолютных и относительных (см. табл. 13).

Таблица 13.

Число заключенных договоров характеризует страховой портфель компании и степень охвата страхового поля, а также определяет спрос на страховую услугу и место страховщика на страховом рынке.

Страховую сумму рассматривают как совокупную величину и как среднюю величину на один договор. Данный показатель отражает объем ответственности, принимаемой на себя страховщиком.

Выплаты страхового возмещения характеризуют объем исполненной ответственности и действительный уровень платежеспособности страховщика. Наряду с общими суммами выплат рассчитываются средние показатели. Важным моментом является определение отклонений фактических размеров выплат от плановых и установление причин этих отклонений.

Объем поступления страховых платежей выражает размер текущих финансовых средств, которыми располагает страховщик. Этот показатель определяется в целом по страховой компании, по отдельным видам страхования, по отдельным договорам.

Объемы доходов и расходов рассматриваются в динамике, выявляются факторы их увеличения или снижения.

Объем страховых резервов используется для оценки платежеспособности страховой организации.

Рентабельность страховых операций рассчитывается как в целом по компании, так и по отдельным видам страхования. Существуют два подхода к расчету данного показателя:

1) определяется как отношение балансовой прибыли к собственному капиталу;

2) определяется как отношение прибыли от страховой деятельности к сумме расходов и отчислений по ней.

Норматив выплат, заложенный в тарифе, с фактическим уровнем выплат, определяемым как отношение фактических выплат к собранным страховым премиям.

Уровень расходов определяется как отношение страховых выплат и расходов на ведение дела к сумме собранных страховых взносов (коэффициент убыточности).

Структура прибыли определяется на основе сопоставления прибыли от нестраховой деятельности с прибылью от страховой деятельности.

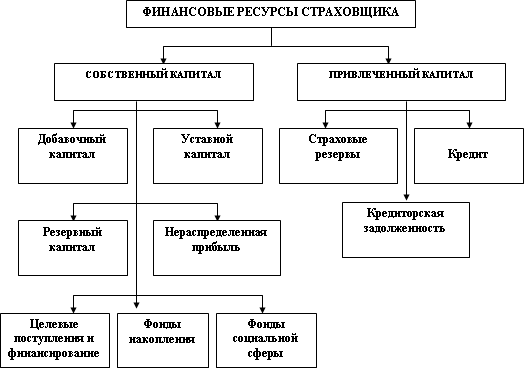

Мощность финансового потенциала страховой организации является предпосылкой ее успешной деятельности на рынке. Размеры финансового потенциала страховщика определяются объемом и качеством финансовых ресурсов, находящихся в его распоряжении.

Финансовые ресурсы представляют собой денежные доходы и поступления, используемые страховой организацией для осуществления операций страхования и перестрахования от момента заключения договоров до выполнения обязательств по ним. Они предназначены для производства страховых выплат, а также для осуществления инвестиций и прочих затрат, обеспечивающих ведение договоров страхования, экономическое стимулирование сотрудников, совершенствование и повышение качества страховых продуктов (см. рис. 5).

Рис. 5. Структура финансовых ресурсов страховой организации

Финансовый потенциал страховой организации складывается из двух частей – собственного и привлеченного капитала, причем последний явно преобладает. Это обусловлено спецификой страховой деятельности. Страхование основано на создании денежных фондов, источником которых являются средства страхователей.

Величина собственного капитала имеет существенное значение на начальном этапе функционирования страховой компании при получении лицензии на право заниматься страховой деятельностью. Наряду с этим собственный капитал страховщика может быть использован для исполнения обязательств перед страхователями если страховой фонд не способен на первых порах противостоять крупным ущербам. Основными элементами собственного капитала страховой компании являются:

· уставной капитал;

· добавочный капитал;

· резервный капитал;

· нераспределенная прибыль.

Уставной капитал страховой компании формируется из вкладов его участников-учредителей. Согласно ст. 25 Федерального закона «Об организации страхового дела в Российской Федерации» страховщики должны обладать полностью оплаченным капиталом, размер которого должен быть не ниже установленного законом минимального размера уставного капитала. Минимальный размер уставного капитала определяется на основе базового размера, равного 30 миллионам рублей, и коэффициентов предусмотренных пунктом 3 ст. 25 Федерального закона.

Источниками формирования добавочного капитала являются:

Понятие дохода в деятельности страховых компаний можно трактовать в двух направлениях. В широком смысле доходом страховой компании является совокупная сумма денежных поступлений перечисляемая на ее счет в результате осуществления страховщиком всех видов деятельности, не запрещенных законодательством.

Механизм получения, состав и структура дохода страховых организаций отражают отраслевую специфику и стратегию каждой отдельной компании. В связи с тем, что страховые компании являются многопрофильными организациями, их деятельность связана, не только с реализацией страховых продуктов (услуг), но и с финансовыми вложениями, предоставлением информационно-консультационных услуг, подготовкой кадров в области страхования и так далее. Многопрофильность деятельности страховщиков определяет классификацию их доходов (см. рис. 4), они подразделяются на три группы:

· доходы непосредственно от страховой деятельности;

· доходы от инвестиционной деятельности;

· прочие доходы.

Рис 4. Классификация доходов страховых организаций

В состав доходов от страховой деятельности (страховых операций) включаются:

а) страховые взносы по договорам прямого страхования, сострахования и по рискам, принятым в перестрахование. При этом страховые премии по договорам сострахования включаются в состав доходов страховщика (состраховщика) в размере его доли страховой премии, установленной в договоре сострахования;

б) полученные вознаграждения и тантьемы по рискам, переданным в перестрахование. Перестраховочное вознаграждение, уплачиваемое перестраховщиком цеденту, предназначено для покрытия аквизиционных расходов прямого страховщика;

в) возмещение перестраховщиками доли страховых выплат по договорам, переданным в перестрахование. Перестраховщик участвует в убытках страхователя в части, соответствующей условиям договора перестрахования, а также несет свою долю расходов по урегулированию убытка. Поскольку ответственным перед страхователем в полном объеме является прямой страховщик, перестраховщик обязан возместить цеденту свою долю в страховых выплатах;

г) суммы возврата (уменьшения) страховых резервов, образованных в предыдущие отчетные периоды с учетом изменения доли перестраховщиков. До определения финансового результата страховщик на основании специального расчета производит отчисления в страховые резервы, а также возврат страховых резервов, образованных в предыдущие отчетные периоды;

д) суммы вознаграждений, полученные за оказание услуг страховых агентов, брокеров, сюрвейеров, аварийных комиссаров. Страховщики могут оказывать друг другу агентские услуги, оказывать содействие в оценке страхового риска, определении страховой стоимости имущества, оценке последствий страховых случаев и урегулировании страховых выплат.

В состав доходов от инвестиционной деятельности включаются:

а) доходы, полученные от долевого участия в других предприятиях, дивиденды по акциям и паям, доходы по облигациям, депозитным сертификатам, векселям, находящимся в распоряжении страховой организации и так далее.

б) суммы полученных процентов, начисленных на депо премий по рискам, переданным в перестрахование. Если условиями договора перестрахования предусматривалось депонирование у цедента всей либо части страховой премии по договорам, переданным в перестрахование, то по окончании срока действия договора, при его безубыточном прохождении, сумма депонированной премии перечисляется перестраховщику вместе с начисленными на нее процентами.

Депо премии (взноса) представляет собой это часть страховой премии причитающаяся перестраховщику и временно удерживаемая перестрахователем в качестве финансовой гарантии выполнения первым обязательств по договору перестрахования. Формирование депо премий позволяет перестрахователю (цеденту) оперативно возмещать ущерб страхователю (клиенту) при наступлении страхового случая. Если же перестраховщик оказывается неплатежеспособным, депо премий служит источником оплаты его доли при возникновении убытка в принятом в перестрахование риске. Размер, порядок удержания и возврата депо премий определяются договором. Поскольку перестраховщик лишен возможности получать доход от инвестирования средств, отвлеченных в депо премий, перестрахователь в качестве компенсации начисляет в пользу перестраховщика определенный процент.

Прочие доходы страховой компании подразделяютсяна доходы, непосредственно связанные с процессом страхования и доходы, не связанные с предоставлением страховых услуг. К первой группе относятся:

а) доходы от реализации перешедшего страховщику в соответствии с законодательством права требования страхователя (выгодоприобретателя) к лицам, ответственным за причиненный ущерб;

б) штрафы пени, неустойки за нарушение условий договоров;

в) поступления в возмещение причиненных страховой организации убытков;

г) суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности;

д) доходы от проведения информационно-консультационных услуг обучения и переподготовки специалистов страхового дела.

Доходы от деятельности, не связанной со страхованием включают в себя:

а) доходы от передачи за плату имущества во временное пользование;

б) доходы от реализации основных средств и нематериальных активов;

в) поступления, возникшие как последствия чрезвычайных обстоятельств хозяйственной деятельности, в том числе стихийных бедствий, пожара, аварии.

Более узкое понимание доходов страховой организации характерно для учетной политики. В соответствии с Положением по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), доходами организации признается увеличение экономических выгод в результате наступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы страховой организации в соответствии с Положением подразделяются на две основные группы (см. табл. 10):

· доходы от обычных видов деятельности;

· доходы от прочей деятельности.

Таблица 10.

Группировка доходов страховой организации

В ходе своей деятельности страховщик несет определенные расходы, связанные с предоставлением страховой защиты.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящие к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Согласно ПБУ 10/99 расходы страховой организации можно подразделить на основные группы (см. табл. 11):

· расходы от обычных видов деятельности;

· расходы от прочей деятельности.

Таблица 11.

Группировка расходов страховой организации

В состав прочих расходов страховых организаций включаются следующие элементы:

а) административно-управленческие и представительские расходы;

б) амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

в) арендная плата за помещения общехозяйственного назначения;

г) расходы по оплате информационных, аудиторских, консультационных и иных услуг;

д) расходы по инвестиционной деятельности страховщика, не имеющие непосредственного отношения к проведению страховых операций (расходы, связанные с продажей объекта инвестирования и финансовых вложений; затраты, связанные с предоставлением в аренду активов и так далее);

е) внереализационные расходы;

ж) расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности.

В зависимости от целей управления страховой компании и составления бухгалтерской отчетности расходы страховщика классифицируются по следующим признакам (см. табл. 12):

· по отношению к основной деятельности (связанные со страховыми операциями или не связанные с ними);

· по времени осуществления (последовательности финансирования);

· по целевому назначению (содержание операций).

Таблица 12.

Классификация расходов страховой организации

Основной статьей расходов страховой компании, связанных с исполнением договоров страхования и сострахования, являются страховые выплаты (оплаченные убытки). При проведении операций по перестрахованию страховщик несет затраты в виде перечисления взносов по рискам, принятым в перестрахование, уплаты комиссионного вознаграждения и тантьемы.

Следующей по значимости статьей расходов страховщика являются отчисления в страховые резервы, обеспечивающие исполнение обязательств страховой компании перед клиентами по договорам страхования в будущем. Страховщик помимо страховых резервов обязан сформировать резервы для финансирования предупредительных мероприятий.

В составе расходов на ведение дела выделяют затраты, имеющие место на любом другом предприятии, и расходы, отражающие специфику страховой деятельности. Расходы по ведению дела включают:

· материальные расходы, расходы на оплату труда;

· комиссионные вознаграждения, уплачиваемые страховым агентам и страховым брокерам;

· оплату проезда и труда экспертов, осуществляющих оценку риска, действительной стоимости объекта страхования или медицинское освидетельствование застрахованных лиц; расходы на изготовление страховых полисов;

· оплату рекламных, консультационных, аудиторских услуг;

· расходы на аренду и так далее.

В страховании финансовый результат рассматривается в двух направлениях: формирование нормативной прибыли или прибыли в тарифах; формирование прибыли как конечного финансового результата.

Нормативная прибыль заложена в цене страховой услуги и представляет собой элемент нагрузки к нетто-ставке тарифа. Это расчетный показатель, который планируется по конкретному виду страхования. Однако на практике не всегда удается обеспечить получение нормативной прибыли. Вероятностный характер рисков, принимаемых на страхование, обуславливает отклонение фактических результатов от расчетной величины.

Величина прибыли как конечного финансового результата деятельности страховой компании зависит от множества факторов, влияние которых оценивается в процессе анализа финансово-хозяйственной деятельности страховщика.

Наряду с показателями прибыли финансовая деятельность страховой компании характеризуется и рядом других показателей: абсолютных и относительных (см. табл. 13).

Таблица 13.

Показатели деятельности страховой организации

Число заключенных договоров характеризует страховой портфель компании и степень охвата страхового поля, а также определяет спрос на страховую услугу и место страховщика на страховом рынке.

Страховую сумму рассматривают как совокупную величину и как среднюю величину на один договор. Данный показатель отражает объем ответственности, принимаемой на себя страховщиком.

Выплаты страхового возмещения характеризуют объем исполненной ответственности и действительный уровень платежеспособности страховщика. Наряду с общими суммами выплат рассчитываются средние показатели. Важным моментом является определение отклонений фактических размеров выплат от плановых и установление причин этих отклонений.

Объем поступления страховых платежей выражает размер текущих финансовых средств, которыми располагает страховщик. Этот показатель определяется в целом по страховой компании, по отдельным видам страхования, по отдельным договорам.

Объемы доходов и расходов рассматриваются в динамике, выявляются факторы их увеличения или снижения.

Объем страховых резервов используется для оценки платежеспособности страховой организации.

Рентабельность страховых операций рассчитывается как в целом по компании, так и по отдельным видам страхования. Существуют два подхода к расчету данного показателя:

1) определяется как отношение балансовой прибыли к собственному капиталу;

2) определяется как отношение прибыли от страховой деятельности к сумме расходов и отчислений по ней.

Норматив выплат, заложенный в тарифе, с фактическим уровнем выплат, определяемым как отношение фактических выплат к собранным страховым премиям.

Уровень расходов определяется как отношение страховых выплат и расходов на ведение дела к сумме собранных страховых взносов (коэффициент убыточности).

Структура прибыли определяется на основе сопоставления прибыли от нестраховой деятельности с прибылью от страховой деятельности.

Мощность финансового потенциала страховой организации является предпосылкой ее успешной деятельности на рынке. Размеры финансового потенциала страховщика определяются объемом и качеством финансовых ресурсов, находящихся в его распоряжении.

Финансовые ресурсы представляют собой денежные доходы и поступления, используемые страховой организацией для осуществления операций страхования и перестрахования от момента заключения договоров до выполнения обязательств по ним. Они предназначены для производства страховых выплат, а также для осуществления инвестиций и прочих затрат, обеспечивающих ведение договоров страхования, экономическое стимулирование сотрудников, совершенствование и повышение качества страховых продуктов (см. рис. 5).

Рис. 5. Структура финансовых ресурсов страховой организации

Финансовый потенциал страховой организации складывается из двух частей – собственного и привлеченного капитала, причем последний явно преобладает. Это обусловлено спецификой страховой деятельности. Страхование основано на создании денежных фондов, источником которых являются средства страхователей.

Величина собственного капитала имеет существенное значение на начальном этапе функционирования страховой компании при получении лицензии на право заниматься страховой деятельностью. Наряду с этим собственный капитал страховщика может быть использован для исполнения обязательств перед страхователями если страховой фонд не способен на первых порах противостоять крупным ущербам. Основными элементами собственного капитала страховой компании являются:

· уставной капитал;

· добавочный капитал;

· резервный капитал;

· нераспределенная прибыль.

Уставной капитал страховой компании формируется из вкладов его участников-учредителей. Согласно ст. 25 Федерального закона «Об организации страхового дела в Российской Федерации» страховщики должны обладать полностью оплаченным капиталом, размер которого должен быть не ниже установленного законом минимального размера уставного капитала. Минимальный размер уставного капитала определяется на основе базового размера, равного 30 миллионам рублей, и коэффициентов предусмотренных пунктом 3 ст. 25 Федерального закона.

Источниками формирования добавочного капитала являются:

Конец бесплатного ознакомительного фрагмента