Страница:

К обслуживающим предприятиям относятся те организации, которые выполняют различные работы и оказывают разного рода материальные и нематериальные услуги. Они занимаются банковской и страховой деятельностью, производят гарантийный ремонт и другие виды ремонта бытовой техники, предоставляют туристические и юридические услуги, обеспечивают граждан общественным питанием, делают рекламу и прочими услугами.

Коммерческое предприятие – основное звено рыночной экономики, а предприниматель является его ключевой фигурой, так как организация предприятия, контроль и управление ее функциями без привлечения бюджетных средств – дело сложное и рискованное. По оценкам специалистов, предпринимательский талант обнаруживается и раскрывается только у 5-10 % граждан страны.

Главные качества, которыми должен обладать предприниматель, – это:

1) умение организовать и вести собственное дело;

2) способность брать на себя ответственность и риски за результат дела;

3) решительность при осуществлении властных полномочий.

Правда иногда часть своих полномочий предприниматель может делегировать другим лицам, но это порой не облегчает, а отчасти даже усугубляет его участь.

При создании предприятия учредитель (или учредители) обязан правильно оценить экономическую ситуацию, выработать план действий, сформировать управление по реализации данного плана и осуществлять жесткий контроль его выполнения.

Прогнозируя развитие ситуации в условиях противоречивых тенденций, предприниматель часто вынужден идти на определенные риски. Как показывает отечественная и зарубежная практика предпринимательства, без риска невозможно добиться высоких финансово-экономических результатов. Известно, что самым малорискованным делом является получение процентов по сберегательным (депозитным) вкладам в банке. Но этот бизнес самый малодоходный.

Организуя предприятие, учредитель (учредители) часто выступает и в качестве его хозяина, и в качестве руководителя, поэтому он отличается от других работников фирмы мерой ответственности. Сформировав коллектив, предприниматель направляет его на выполнение поставленных целей, используя метод разумного принуждения, действуя при этом в рамках общечеловеческой морали и гражданских прав. С профессиональной точки зрения предприниматель должен сочетать в себе три важных свойства:

1) быть специалистом того дела, ради которого организовано производство;

2) знать конъюнктуру рынка своей продукции (работ, услуг), изучать ее, уметь рекламировать свою продукцию и реализовывать ее;

3) уметь извлекать прибыль, составлять капитал и инвестировать его.

Если у предприятия несколько собственников, они могут сочетать и дополнять друг друга в области предпринимательских, организаторских и профессиональных качеств. Если оно сформировано по акционерному типу с большим количеством участников, доля ответственности каждого существенным образом уменьшается. Однако это не значит, что такому предприятию легче осуществлять деятельность. Напротив, для успеха дела большинство его членов должны делегировать свои полномочия (обычно так это и происходит) наиболее сильным лидерам, которые могут представлять соответствующий орган в виде правления.

Поэтому участниками экономического взаимодействия могут быть только самостоятельные и независимые собственники имущества. Коллективные образования могут быть признаны субъектами хозяйственных отношений лишь в том случае, если они имеют законное право на независимое от отдельных участников имущество. Такое коллективное образование носит название «юридическое лицо».

Юридическим лицом, согласно ГК РФ, считается организация, имеющая в собственности, в хозяйственном ведении или в оперативном управлении обособленное имущество. Эта организация отвечает данным имуществом по своим обязательствам перед различными физическими и юридическими лицами. Кроме того, организация имеет:

1) фирменное наименование;

2) может приобретать от своего имени и осуществлять имущественные и личные неимущественные права;

3) выступать, как единое целое и защищать свои интересы в суде или предстать перед ним в качестве ответчика.

Уставный капитал коммерческого предприятия – это то обособленное имущество, в рамках которого оно обычно начинает свою рисковую деятельность. В дальнейшем данное имущество наращивается за счет прибыльной работы. Учредители, как правило, не отвечают по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (если иное не предусмотрено учредительными документами). Исключения составляют случаи, оговоренные ГК РФ для разных типов юридических лиц. Например, если банкротство юридического лица вызвано ошибками учредителей, имеющих право отдавать обязательные распоряжения, то на них в случае недостаточности имущества юридического лица может быть возложена ответственность по его обязательствам.

Конкретной целью любой коммерческой фирмы, как известно, является получение максимальной прибыли при изготовлении товаров, проведении работ и оказании услуг. Но способы ее достижения могут быть разными. Им соответствуют и разные формы организации экономической деятельности. Это могут быть:

1) хозяйственные товарищества и общества;

2) производственные кооперативы;

3) государственные и муниципальные унитарные предприятия.

Некоторые виды предпринимательской деятельности возможны и в некоммерческих организациях, например, в потребительских кооперативах. Там эта деятельность в соответствии с ГК РФ имеет определенные рамки.

Коммерческие предприятия могут заниматься любым видом деятельности, не запрещенным законом. Однако на практике существуют определенные ограничения, обусловленные тем, что выполнение целого ряда работ и услуг, на разных типах производства требует специальных навыков, квалификации и условий. Несоблюдение их может привести к неоправданным потерям материального, морального и социального характера, как для отдельных граждан, так и для общества в целом. Поэтому для этих видов деятельности, таких как: ведение строительных работ, на изготовление и продажу пищевых продуктов, на организацию валютных операций, на образовательную деятельность и тому подобное, требуется получить специальную лицензию.

Хозяйственные товарищества и общества– это коммерческие предприятия, уставный капитал которых разделен на определенные доли. Каждая доля – это вклад учредителя. Пропорционально этим вкладам делятся и доходы участников. Имущество на сумму уставного капитала, а также приобретенное за время хозяйствования, принадлежит данному виду предприятия на правах собственности.

Товарищества подразделяются на:

1) полные товарищества;

2) товарищества на вере.

Общества подразделяются на:

1) общества с ограниченной ответственностью;

2) дополнительной ответственностью;

3) акционерные общества.

Акционерные общества могут быть открытого и закрытого типа.

Часть хозяйственных товариществ и обществ, согласно ГК РФ, несет ответственность перед своими кредиторами не только в размере имущества предприятия, но и отвечает личным имуществом учредителей в размерах, пропорциональных вкладам в уставный капитал. Это относится ко всем членам полного товарищества, к полным товарищам в товариществах на вере и ко всем учредителям обществ с дополнительной ответственностью. Собственники обществ с ограниченной ответственностью и учредители акционерных обществ исполняют обязательства по своим долгам только в размерах своих вкладов в уставный капитал.

Общества и акционерные общества имеют важное отличие. Участники общества вносят свои паи и получают доходы (дивиденды), пропорциональные этим паям. Участники акционерного общества приобретают на свои паи ценные бумаги предприятия – акции. Они получают свои дивиденды пропорционально количеству акций. Акционерное общество может быть открытого и закрытого типа. Акционерное общество открытого типа предполагает в своем уставе, что его участники могут отчуждать свои акции и продавать их независимо от других членов, поэтому оно обязано публиковать свой годовой бухгалтерский баланс и отчетность в открытой печати. В акционерном обществе закрытого типа акции распространяются только между его членами.

Производственные кооперативы – это коммерческие предприятия в виде добровольных объединений граждан, созданные для совместной производственной и хозяйственной деятельности. Пай члена кооператива состоит из паевого взноса и части накопленного в ходе деятельности имущества, исключая неделимый фонд, который необходим для полноценной производственной деятельности. Кооператив отвечает по своим обязательствам перед кредиторами всем принадлежащим имуществом. Ответственность членов носит субсидиарный характер, то есть если один или несколько членов не являются платежеспособными, их долги должны погасить остальные члены в порядке, предусмотренном уставом кооператива. На неделимый фонд кооператива нельзя обращать взыскание по личным долгам членов кооператива.

Государственные и муниципальные унитарные предприятия – это коммерческие организации, не наделенные правом собственности на закрепленное за ними имущество. Имущество данных предприятий неделимо и не может распределяться по вкладам (долям, паям). Оно находится в государственной или муниципальной собственности. Распоряжаться им (или его частью) предприятия могут только с согласия собственников.

Некоммерческие организации – это организации, не имеющие целью своей деятельности извлечение прибыли и предназначенные для удовлетворения социальных, благотворительных, образовательных, научных, оздоровительных, духовных и иных материальных потребностей своих членов. Они включают: потребительские кооперативы и общества; общественные и религиозные организации (объединения); фонды и прочие подобные объединения граждан. Данные организации могут заниматься коммерческой деятельностью в рамках тех целей, во имя которых они созданы. В соответствии с Федеральным законом от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях» их прибыль не может распределяться между участниками. Исключение составляют потребительские кооперативы и общества, на которых данный закон не распространяется.

Коммерческое предприятие в основном функционирует в двух состояниях:

1) как замкнутая внутренняя система;

2) как элемент общей экономической системы государства(внешняя среда предпринимательства).

Внешняя предпринимательская среда характеризуется следующими элементами, существенно влияющими на деятельность предприятия:

1) экономическое состояние и обстановка в обществе;

2) политическая ситуация;

3) правовая система государства;

4) социально-культурная среда;

5) технологическая сфера;

6) физическая и географическая среда;

7) партнерская финансово-техническая сфера.

Экономическое состояние определяет общее положение доходов и расходов граждан, вид и характер их потребностей, а также их возможности как покупателей.

Внутренняя предпринимательская среда характеризуется:

1) определенным уровнем заработной платы и безработицы в стране и в конкретном регионе;

2) оказывает влияние на степень доступности денежных ресурсов, на величину процентов, которые можно получить на вложенный капитал;

3) определяет цены на сырье, материалы и другие элементы производства.

Политическая ситуация оказывает существенное воздействие на предприятие через экономическую обстановку. Политика – это концентрированное выражение экономики. Правительство при помощи экономических мероприятий проводит свои политические цели и задачи. Развитие экономики и степень ее управляемости также находятся в сильной зависимости от степени политизации всего общества и наличия конструктивной оппозиции власти. Правовая система государства теснейшим образом связана с этими двумя сферами воздействия на предприятие. Наличие развитой правовой основы коммерческой деятельности в совокупности с отработанным налоговым законодательством во многом способствуют динамичной и прибыльной работе коммерческих предприятий и общему экономическому подъему государства.

Правовая система в России до настоящего времени остается чрезвычайно слабым звеном, оказывающим негативное влияние на развитие коммерческих предприятий, в частности на организацию бухгалтерского учета. Нынешняя правовая база финансово-экономической деятельности предприятий характеризуется:

1) нестабильностью действия нормативных актов;

2) чрезмерной жесткостью налоговой политикой.

В такой обстановке бухгалтер должен тщательно следить за выходящими законодательными актами, постоянно переделывать или существенно корректировать бухгалтерскую документацию и расчеты, изыскивать малейшие возможности для уменьшения налоговых платежей. Ведь порой налоговые платежи превосходят реальные возможности предприятий. В результате законопослушная часть общества вынуждена искать пути к уклонению от части платежей, чтобы снизить налоговое бремя.

Социально-культурная среда определяет вид и цену товаров, потребляемых в обществе и в отдельных группах покупателей. Основные элементы этой среды: образование, культура, нравственные нормы и религиозные традиции оказывают непосредственное влияние на потребительский спрос и отношение отдельных работников к своим трудовым обязанностям. Социально-культурная среда – чрезвычайно тонкая сфера человеческих отношений. Общество через государственные институты должно оказывать на нее регулирующее воздействие. В противном случае стихия рынка с ее конкуренцией и достаточно жесткой борьбой может сместить нравственные ориентиры в область борьбы за выживание и деформировать общественное сознание.

Технологическая среда отражает уровень научно-технического развития и воздействует на коммерческие предприятия в качестве повышения автоматизации производства, контроля и управления, внедрение информационных технологий, улучшает характеристики и уменьшает сроки изготовления продукции, снижает потребность в рабочей силе и переориентирует общество на качественное изменение профессионального мастерства.

Физическая или географическая среда характеризует возможности коммерческой фирмы, функционирующей в конкретном регионе, определяет, какое сырье, какие энергоресурсы, какой вид транспорта выгоднее использовать, в каких условиях хранить и перерабатывать сырье, где и как набирать рабочую силу, как ее доставлять к месту производства, с какими поставщиками иметь дело.

Партнерская финансово-техническая сфера определяет финансовые, оперативные и деловые возможности предприятий. Она включает:

1) предприятия-поставщики;

2) предприятия-покупатели;

3) банки;

4) страховые компании;

5) аудиторские и нотариальные конторы;

6) транспортные фирмы;

7) рекламные бюро;

8) организации средств связи и коммунальных услуг;

9) информационные службы;

10) другие субъекты хозяйственных отношений.

Все участники финансово-технической сферы могут оказывать существенное влияние на конечный финансовый результат работы предприятия. Поэтому на ряде предприятий в бухгалтерии созданы специальные отделы, отвечающие за работу с ними. Эти подразделения часто носят название «отделы расчетов с дебиторами и кредиторами».

Выбору партнеров в бизнесе со стороны руководителя и главного бухгалтера всегда уделяется особое внимание. Договор с ненадежным поставщиком или партнером – один из серьезнейших промахов, за который нередко жестоко расплачивается предприятие. Например, за границей данную проблему стараются решать тремя способами:

1) всегда иметь дело только с постоянными и проверенными клиентами;

2) большинство договоров заключать с дополнительной подстраховкой в виде оговорок и специальных форм оплаты.

При этом для защиты от возможных рисков можно привлекать страховые компании.

А так же пользоваться платными услугами банков по предоставлению информации о финансовом состоянии предполагаемого партнера.

В России количество коммерческих мошенничеств и преступлений из года в год нарастает. Наиболее распространенными способами коммерческих мошенничеств являются действия, связанные с получением и не возвратом кредитов. Осуществляются эти мошенничества чаще всего одним из двух традиционных способов: путем создания фиктивных предприятий или путем фальсификации документов.

В России коммерческие банки, к сожалению, практически не оказывают предприятиям информационной помощи о финансовом состоянии партнеров по бизнесу. При этом они и сами нередко становятся жертвами коммерческих мошенничеств. Поэтому руководителю и главному бухгалтеру предприятия приходится в настоящее время вести себя осторожно не только с коммерческими предприятиями, но и с банками, страховыми компаниями и другими финансовыми институтами. Приходится полагаться, чаще всего, на свой опыт, свои знания и принимать решения исходя из неполной информации. Государство со своей стороны обязывает банки и страховые компании проходить аудиторскую проверку и регулярно публиковать свои балансы и отчеты по доходам и расходам в открытой печати, или же в средствах информации нередко публикуются разного рода оценки (рейтинги) этих финансовых организаций. Однако на практике часто встречаются случаи, когда предприятие попадает в чрезвычайно затруднительное положение из-за приостановления банками платежей с их расчетного счета вследствие собственной неплатежеспособности. Бухгалтеру целесообразно научиться разбираться в публикуемых оценках и использовать их для своей ориентации. Для практического применения предложим простую методику выбора надежного партнера по бизнесу на основе публикуемых рейтингов.

2.2. Методика выбора партнера по финансовому бизнесу

2.3. Управление предприятием – менеджмент

Коммерческое предприятие – основное звено рыночной экономики, а предприниматель является его ключевой фигурой, так как организация предприятия, контроль и управление ее функциями без привлечения бюджетных средств – дело сложное и рискованное. По оценкам специалистов, предпринимательский талант обнаруживается и раскрывается только у 5-10 % граждан страны.

Главные качества, которыми должен обладать предприниматель, – это:

1) умение организовать и вести собственное дело;

2) способность брать на себя ответственность и риски за результат дела;

3) решительность при осуществлении властных полномочий.

Правда иногда часть своих полномочий предприниматель может делегировать другим лицам, но это порой не облегчает, а отчасти даже усугубляет его участь.

При создании предприятия учредитель (или учредители) обязан правильно оценить экономическую ситуацию, выработать план действий, сформировать управление по реализации данного плана и осуществлять жесткий контроль его выполнения.

Прогнозируя развитие ситуации в условиях противоречивых тенденций, предприниматель часто вынужден идти на определенные риски. Как показывает отечественная и зарубежная практика предпринимательства, без риска невозможно добиться высоких финансово-экономических результатов. Известно, что самым малорискованным делом является получение процентов по сберегательным (депозитным) вкладам в банке. Но этот бизнес самый малодоходный.

Организуя предприятие, учредитель (учредители) часто выступает и в качестве его хозяина, и в качестве руководителя, поэтому он отличается от других работников фирмы мерой ответственности. Сформировав коллектив, предприниматель направляет его на выполнение поставленных целей, используя метод разумного принуждения, действуя при этом в рамках общечеловеческой морали и гражданских прав. С профессиональной точки зрения предприниматель должен сочетать в себе три важных свойства:

1) быть специалистом того дела, ради которого организовано производство;

2) знать конъюнктуру рынка своей продукции (работ, услуг), изучать ее, уметь рекламировать свою продукцию и реализовывать ее;

3) уметь извлекать прибыль, составлять капитал и инвестировать его.

Если у предприятия несколько собственников, они могут сочетать и дополнять друг друга в области предпринимательских, организаторских и профессиональных качеств. Если оно сформировано по акционерному типу с большим количеством участников, доля ответственности каждого существенным образом уменьшается. Однако это не значит, что такому предприятию легче осуществлять деятельность. Напротив, для успеха дела большинство его членов должны делегировать свои полномочия (обычно так это и происходит) наиболее сильным лидерам, которые могут представлять соответствующий орган в виде правления.

Организационные формы коммерческих предприятий

Основное место в экономической жизни государства занимают имущественные отношения, т. е. отношения, выступающие в товарно-денежной форме и связанные с обладанием и распоряжением вещами, деньгами, ценными бумагами и имущественными правами.Поэтому участниками экономического взаимодействия могут быть только самостоятельные и независимые собственники имущества. Коллективные образования могут быть признаны субъектами хозяйственных отношений лишь в том случае, если они имеют законное право на независимое от отдельных участников имущество. Такое коллективное образование носит название «юридическое лицо».

Юридическим лицом, согласно ГК РФ, считается организация, имеющая в собственности, в хозяйственном ведении или в оперативном управлении обособленное имущество. Эта организация отвечает данным имуществом по своим обязательствам перед различными физическими и юридическими лицами. Кроме того, организация имеет:

1) фирменное наименование;

2) может приобретать от своего имени и осуществлять имущественные и личные неимущественные права;

3) выступать, как единое целое и защищать свои интересы в суде или предстать перед ним в качестве ответчика.

Уставный капитал коммерческого предприятия – это то обособленное имущество, в рамках которого оно обычно начинает свою рисковую деятельность. В дальнейшем данное имущество наращивается за счет прибыльной работы. Учредители, как правило, не отвечают по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (если иное не предусмотрено учредительными документами). Исключения составляют случаи, оговоренные ГК РФ для разных типов юридических лиц. Например, если банкротство юридического лица вызвано ошибками учредителей, имеющих право отдавать обязательные распоряжения, то на них в случае недостаточности имущества юридического лица может быть возложена ответственность по его обязательствам.

Конкретной целью любой коммерческой фирмы, как известно, является получение максимальной прибыли при изготовлении товаров, проведении работ и оказании услуг. Но способы ее достижения могут быть разными. Им соответствуют и разные формы организации экономической деятельности. Это могут быть:

1) хозяйственные товарищества и общества;

2) производственные кооперативы;

3) государственные и муниципальные унитарные предприятия.

Некоторые виды предпринимательской деятельности возможны и в некоммерческих организациях, например, в потребительских кооперативах. Там эта деятельность в соответствии с ГК РФ имеет определенные рамки.

Коммерческие предприятия могут заниматься любым видом деятельности, не запрещенным законом. Однако на практике существуют определенные ограничения, обусловленные тем, что выполнение целого ряда работ и услуг, на разных типах производства требует специальных навыков, квалификации и условий. Несоблюдение их может привести к неоправданным потерям материального, морального и социального характера, как для отдельных граждан, так и для общества в целом. Поэтому для этих видов деятельности, таких как: ведение строительных работ, на изготовление и продажу пищевых продуктов, на организацию валютных операций, на образовательную деятельность и тому подобное, требуется получить специальную лицензию.

Хозяйственные товарищества и общества– это коммерческие предприятия, уставный капитал которых разделен на определенные доли. Каждая доля – это вклад учредителя. Пропорционально этим вкладам делятся и доходы участников. Имущество на сумму уставного капитала, а также приобретенное за время хозяйствования, принадлежит данному виду предприятия на правах собственности.

Товарищества подразделяются на:

1) полные товарищества;

2) товарищества на вере.

Общества подразделяются на:

1) общества с ограниченной ответственностью;

2) дополнительной ответственностью;

3) акционерные общества.

Акционерные общества могут быть открытого и закрытого типа.

Часть хозяйственных товариществ и обществ, согласно ГК РФ, несет ответственность перед своими кредиторами не только в размере имущества предприятия, но и отвечает личным имуществом учредителей в размерах, пропорциональных вкладам в уставный капитал. Это относится ко всем членам полного товарищества, к полным товарищам в товариществах на вере и ко всем учредителям обществ с дополнительной ответственностью. Собственники обществ с ограниченной ответственностью и учредители акционерных обществ исполняют обязательства по своим долгам только в размерах своих вкладов в уставный капитал.

Общества и акционерные общества имеют важное отличие. Участники общества вносят свои паи и получают доходы (дивиденды), пропорциональные этим паям. Участники акционерного общества приобретают на свои паи ценные бумаги предприятия – акции. Они получают свои дивиденды пропорционально количеству акций. Акционерное общество может быть открытого и закрытого типа. Акционерное общество открытого типа предполагает в своем уставе, что его участники могут отчуждать свои акции и продавать их независимо от других членов, поэтому оно обязано публиковать свой годовой бухгалтерский баланс и отчетность в открытой печати. В акционерном обществе закрытого типа акции распространяются только между его членами.

Производственные кооперативы – это коммерческие предприятия в виде добровольных объединений граждан, созданные для совместной производственной и хозяйственной деятельности. Пай члена кооператива состоит из паевого взноса и части накопленного в ходе деятельности имущества, исключая неделимый фонд, который необходим для полноценной производственной деятельности. Кооператив отвечает по своим обязательствам перед кредиторами всем принадлежащим имуществом. Ответственность членов носит субсидиарный характер, то есть если один или несколько членов не являются платежеспособными, их долги должны погасить остальные члены в порядке, предусмотренном уставом кооператива. На неделимый фонд кооператива нельзя обращать взыскание по личным долгам членов кооператива.

Государственные и муниципальные унитарные предприятия – это коммерческие организации, не наделенные правом собственности на закрепленное за ними имущество. Имущество данных предприятий неделимо и не может распределяться по вкладам (долям, паям). Оно находится в государственной или муниципальной собственности. Распоряжаться им (или его частью) предприятия могут только с согласия собственников.

Некоммерческие организации – это организации, не имеющие целью своей деятельности извлечение прибыли и предназначенные для удовлетворения социальных, благотворительных, образовательных, научных, оздоровительных, духовных и иных материальных потребностей своих членов. Они включают: потребительские кооперативы и общества; общественные и религиозные организации (объединения); фонды и прочие подобные объединения граждан. Данные организации могут заниматься коммерческой деятельностью в рамках тех целей, во имя которых они созданы. В соответствии с Федеральным законом от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях» их прибыль не может распределяться между участниками. Исключение составляют потребительские кооперативы и общества, на которых данный закон не распространяется.

Коммерческое предприятие в основном функционирует в двух состояниях:

1) как замкнутая внутренняя система;

2) как элемент общей экономической системы государства(внешняя среда предпринимательства).

Внешняя предпринимательская среда характеризуется следующими элементами, существенно влияющими на деятельность предприятия:

1) экономическое состояние и обстановка в обществе;

2) политическая ситуация;

3) правовая система государства;

4) социально-культурная среда;

5) технологическая сфера;

6) физическая и географическая среда;

7) партнерская финансово-техническая сфера.

Экономическое состояние определяет общее положение доходов и расходов граждан, вид и характер их потребностей, а также их возможности как покупателей.

Внутренняя предпринимательская среда характеризуется:

1) определенным уровнем заработной платы и безработицы в стране и в конкретном регионе;

2) оказывает влияние на степень доступности денежных ресурсов, на величину процентов, которые можно получить на вложенный капитал;

3) определяет цены на сырье, материалы и другие элементы производства.

Политическая ситуация оказывает существенное воздействие на предприятие через экономическую обстановку. Политика – это концентрированное выражение экономики. Правительство при помощи экономических мероприятий проводит свои политические цели и задачи. Развитие экономики и степень ее управляемости также находятся в сильной зависимости от степени политизации всего общества и наличия конструктивной оппозиции власти. Правовая система государства теснейшим образом связана с этими двумя сферами воздействия на предприятие. Наличие развитой правовой основы коммерческой деятельности в совокупности с отработанным налоговым законодательством во многом способствуют динамичной и прибыльной работе коммерческих предприятий и общему экономическому подъему государства.

Правовая система в России до настоящего времени остается чрезвычайно слабым звеном, оказывающим негативное влияние на развитие коммерческих предприятий, в частности на организацию бухгалтерского учета. Нынешняя правовая база финансово-экономической деятельности предприятий характеризуется:

1) нестабильностью действия нормативных актов;

2) чрезмерной жесткостью налоговой политикой.

В такой обстановке бухгалтер должен тщательно следить за выходящими законодательными актами, постоянно переделывать или существенно корректировать бухгалтерскую документацию и расчеты, изыскивать малейшие возможности для уменьшения налоговых платежей. Ведь порой налоговые платежи превосходят реальные возможности предприятий. В результате законопослушная часть общества вынуждена искать пути к уклонению от части платежей, чтобы снизить налоговое бремя.

Социально-культурная среда определяет вид и цену товаров, потребляемых в обществе и в отдельных группах покупателей. Основные элементы этой среды: образование, культура, нравственные нормы и религиозные традиции оказывают непосредственное влияние на потребительский спрос и отношение отдельных работников к своим трудовым обязанностям. Социально-культурная среда – чрезвычайно тонкая сфера человеческих отношений. Общество через государственные институты должно оказывать на нее регулирующее воздействие. В противном случае стихия рынка с ее конкуренцией и достаточно жесткой борьбой может сместить нравственные ориентиры в область борьбы за выживание и деформировать общественное сознание.

Технологическая среда отражает уровень научно-технического развития и воздействует на коммерческие предприятия в качестве повышения автоматизации производства, контроля и управления, внедрение информационных технологий, улучшает характеристики и уменьшает сроки изготовления продукции, снижает потребность в рабочей силе и переориентирует общество на качественное изменение профессионального мастерства.

Физическая или географическая среда характеризует возможности коммерческой фирмы, функционирующей в конкретном регионе, определяет, какое сырье, какие энергоресурсы, какой вид транспорта выгоднее использовать, в каких условиях хранить и перерабатывать сырье, где и как набирать рабочую силу, как ее доставлять к месту производства, с какими поставщиками иметь дело.

Партнерская финансово-техническая сфера определяет финансовые, оперативные и деловые возможности предприятий. Она включает:

1) предприятия-поставщики;

2) предприятия-покупатели;

3) банки;

4) страховые компании;

5) аудиторские и нотариальные конторы;

6) транспортные фирмы;

7) рекламные бюро;

8) организации средств связи и коммунальных услуг;

9) информационные службы;

10) другие субъекты хозяйственных отношений.

Все участники финансово-технической сферы могут оказывать существенное влияние на конечный финансовый результат работы предприятия. Поэтому на ряде предприятий в бухгалтерии созданы специальные отделы, отвечающие за работу с ними. Эти подразделения часто носят название «отделы расчетов с дебиторами и кредиторами».

Выбору партнеров в бизнесе со стороны руководителя и главного бухгалтера всегда уделяется особое внимание. Договор с ненадежным поставщиком или партнером – один из серьезнейших промахов, за который нередко жестоко расплачивается предприятие. Например, за границей данную проблему стараются решать тремя способами:

1) всегда иметь дело только с постоянными и проверенными клиентами;

2) большинство договоров заключать с дополнительной подстраховкой в виде оговорок и специальных форм оплаты.

При этом для защиты от возможных рисков можно привлекать страховые компании.

А так же пользоваться платными услугами банков по предоставлению информации о финансовом состоянии предполагаемого партнера.

В России количество коммерческих мошенничеств и преступлений из года в год нарастает. Наиболее распространенными способами коммерческих мошенничеств являются действия, связанные с получением и не возвратом кредитов. Осуществляются эти мошенничества чаще всего одним из двух традиционных способов: путем создания фиктивных предприятий или путем фальсификации документов.

В России коммерческие банки, к сожалению, практически не оказывают предприятиям информационной помощи о финансовом состоянии партнеров по бизнесу. При этом они и сами нередко становятся жертвами коммерческих мошенничеств. Поэтому руководителю и главному бухгалтеру предприятия приходится в настоящее время вести себя осторожно не только с коммерческими предприятиями, но и с банками, страховыми компаниями и другими финансовыми институтами. Приходится полагаться, чаще всего, на свой опыт, свои знания и принимать решения исходя из неполной информации. Государство со своей стороны обязывает банки и страховые компании проходить аудиторскую проверку и регулярно публиковать свои балансы и отчеты по доходам и расходам в открытой печати, или же в средствах информации нередко публикуются разного рода оценки (рейтинги) этих финансовых организаций. Однако на практике часто встречаются случаи, когда предприятие попадает в чрезвычайно затруднительное положение из-за приостановления банками платежей с их расчетного счета вследствие собственной неплатежеспособности. Бухгалтеру целесообразно научиться разбираться в публикуемых оценках и использовать их для своей ориентации. Для практического применения предложим простую методику выбора надежного партнера по бизнесу на основе публикуемых рейтингов.

2.2. Методика выбора партнера по финансовому бизнесу

Подлинное управление издержками и доходами начинается лишь тогда, когда в систему учета встраивается новая подсистема управленческого контроля – бюджетирование. Не контроль прошлых, свершившихся фактов хозяйственной жизни, а контроль, основанный на сопоставлении запланированных показателей с фактическими, анализе причин отклонений, осуществлении встречных мер по регулированию и накоплению опыта для будущего планирования и прогнозирования. Только такой контроль является настоящей предпосылкой, основной базой управления затратами, а следовательно, и прибылью.

В бухгалтерском учете можно добиться реального уменьшения сроков и стоимости проведения работ за счет применения различных упрощенных методик, подходов и приемов. Продемонстрируем одну из таких методик. Она предназначена для рейтинговой оценки организации при принятии решения о заключении договора сотрудничества с ней.

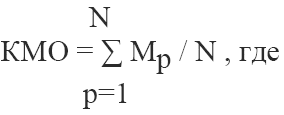

Допустим, опубликована рейтинговая таблица по показателям для организаций. По каждому из этих показателей конкретной организации присвоено определенное место. Поскольку у каждой организации по каждому конкретному показателю места могут быть совершенно разными, то выбрать оптимальный вариант не представляется возможным.

В оценке деятельности организации нужно исходить не из конкретных показателей, а из цифр их ранжирования (расстановки) по каждому из показателей таблицы. Считая конкретное место каждой организации (среди организаций) по тому или иному показателю объективным значением, будем определять ее расстановку по всей совокупности показателей исходя из среднего значения мест, по формуле:

где КМО – коэффициент места (объективный);

где КМО – коэффициент места (объективный);

Мр – место организации в ранжировании по (р) показателю.

Если по какому-либо (р) показателю для конкретной организации в таблице стоит прочерк (нет данных), то принимаем Мр= T (последнее место).

Очевидно, что чем меньше полученный по формуле усредненный коэффициент места, тем партнер предпочтительнее для сотрудничества.

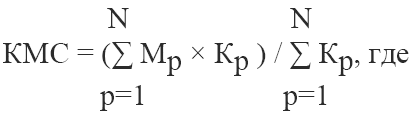

Для руководителей и главных бухгалтеров предприятий, которые разбираются в особенностях и тонкостях бизнеса того или иного типа финансовых организаций и имеющих свое субъективное суждение о степени важности того или иного показателя, можно предложить другой вариант расчета по следующей формуле:

где KMC – коэффициент места (субъективный);

где KMC – коэффициент места (субъективный);

Kр – коэффициент важности для субъекта того или иного показателя,

р – оцениваемый в пределах значений от 0 до 1,0 показатель.

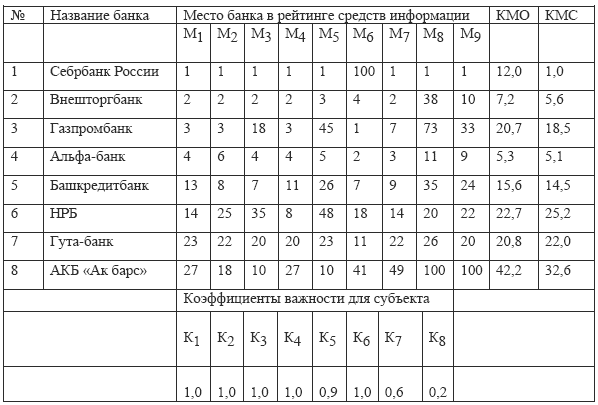

Пример. Пусть предприятию необходимо выбрать обслуживающий банк для открытия в нем расчетного счета. После просмотра рейтинговой таблицы, приведенной в средствах массовой информации для 100 крупнейших банков, оно наметило для анализа 8 следующих банков: Сбербанк России, Внешторгбанк, Газпромбанк, Альфа-банк, Башкредитбанк, НРБ, Гута-банк, АКБ «Ак барс».

Каждому банку по каждому из 9 показателей присвоено соответствующее место. По формуле определяются коэффициенты места данных банков, и предпочтение отдается тому, у которого этот коэффициент наименьший.

капитал (собственные средства банка) – М2;

прибыль – М3;

общая сумма выданных кредитов – М4;

вложения в государственные ценные бумаги – М5;

среднемесячный объем привлеченных средств и выданных долговых обязательств– М6;

доходы – М7;

Количество филиалов и отделений банков – М8;

число сотрудников банка, включая филиалы и отделения – М9.

Коэффициенты важности для субъекта выбраны произвольно.

Из таблицы следует, что в первом варианте предпочтение может быть отдано Альфа-банку, а во втором – Сбербанку России.

Из таблицы следует, что в первом варианте предпочтение может быть отдано Альфа-банку, а во втором – Сбербанку России.

Устойчивая работа коммерческого предприятия во внешней среде должна быть подкреплена его четким функционированием в области внутренней среды, которую можно охарактеризовать как производственно-хозяйственную и управленческую деятельность.

Определяющие составляющие этой среды:

1) управление предприятием (менеджмент);

2) материально-техническое обеспечение производства;

3) организация собственно производственного процесса и контроля качества производимой продукции, выполнимых работ и оказываемых услуг;

4) кадровая политика;

5) ценообразование;

6) изучение рыночного спроса и организация сбыта продукции (работ, услуг) – маркетинг;

7) организация бухгалтерского учета на предприятии.

Финансовый директор или главный бухгалтер предприятия должны владеть в той или иной степени всеми вопросами, связанными с внутренней средой предприятия и оказывать на нее регулирующее и управляющее влияние. Такие задачи, как управление предприятием, организация сбыта, ценообразование и кадровая политика заслуживают отдельного рассмотрения. Другие проблемы органически вписываются в систему организации бухгалтерского учета и освещаются при ее описании.

В бухгалтерском учете можно добиться реального уменьшения сроков и стоимости проведения работ за счет применения различных упрощенных методик, подходов и приемов. Продемонстрируем одну из таких методик. Она предназначена для рейтинговой оценки организации при принятии решения о заключении договора сотрудничества с ней.

Допустим, опубликована рейтинговая таблица по показателям для организаций. По каждому из этих показателей конкретной организации присвоено определенное место. Поскольку у каждой организации по каждому конкретному показателю места могут быть совершенно разными, то выбрать оптимальный вариант не представляется возможным.

В оценке деятельности организации нужно исходить не из конкретных показателей, а из цифр их ранжирования (расстановки) по каждому из показателей таблицы. Считая конкретное место каждой организации (среди организаций) по тому или иному показателю объективным значением, будем определять ее расстановку по всей совокупности показателей исходя из среднего значения мест, по формуле:

Мр – место организации в ранжировании по (р) показателю.

Если по какому-либо (р) показателю для конкретной организации в таблице стоит прочерк (нет данных), то принимаем Мр= T (последнее место).

Очевидно, что чем меньше полученный по формуле усредненный коэффициент места, тем партнер предпочтительнее для сотрудничества.

Для руководителей и главных бухгалтеров предприятий, которые разбираются в особенностях и тонкостях бизнеса того или иного типа финансовых организаций и имеющих свое субъективное суждение о степени важности того или иного показателя, можно предложить другой вариант расчета по следующей формуле:

Kр – коэффициент важности для субъекта того или иного показателя,

р – оцениваемый в пределах значений от 0 до 1,0 показатель.

Пример. Пусть предприятию необходимо выбрать обслуживающий банк для открытия в нем расчетного счета. После просмотра рейтинговой таблицы, приведенной в средствах массовой информации для 100 крупнейших банков, оно наметило для анализа 8 следующих банков: Сбербанк России, Внешторгбанк, Газпромбанк, Альфа-банк, Башкредитбанк, НРБ, Гута-банк, АКБ «Ак барс».

Каждому банку по каждому из 9 показателей присвоено соответствующее место. По формуле определяются коэффициенты места данных банков, и предпочтение отдается тому, у которого этот коэффициент наименьший.

Показатели коммерческого банка:

активы баланса-нетто – М1;капитал (собственные средства банка) – М2;

прибыль – М3;

общая сумма выданных кредитов – М4;

вложения в государственные ценные бумаги – М5;

среднемесячный объем привлеченных средств и выданных долговых обязательств– М6;

доходы – М7;

Количество филиалов и отделений банков – М8;

число сотрудников банка, включая филиалы и отделения – М9.

Коэффициенты важности для субъекта выбраны произвольно.

Результаты расчетов коэффициентов места банков

Устойчивая работа коммерческого предприятия во внешней среде должна быть подкреплена его четким функционированием в области внутренней среды, которую можно охарактеризовать как производственно-хозяйственную и управленческую деятельность.

Определяющие составляющие этой среды:

1) управление предприятием (менеджмент);

2) материально-техническое обеспечение производства;

3) организация собственно производственного процесса и контроля качества производимой продукции, выполнимых работ и оказываемых услуг;

4) кадровая политика;

5) ценообразование;

6) изучение рыночного спроса и организация сбыта продукции (работ, услуг) – маркетинг;

7) организация бухгалтерского учета на предприятии.

Финансовый директор или главный бухгалтер предприятия должны владеть в той или иной степени всеми вопросами, связанными с внутренней средой предприятия и оказывать на нее регулирующее и управляющее влияние. Такие задачи, как управление предприятием, организация сбыта, ценообразование и кадровая политика заслуживают отдельного рассмотрения. Другие проблемы органически вписываются в систему организации бухгалтерского учета и освещаются при ее описании.

2.3. Управление предприятием – менеджмент

Предприятие способно органично выполнять свои функции при условии, если оно управляется грамотными специалистами по управлению – менеджерами.

Основные задачи менеджеров состоят в следующем:

1) подбор и наем кадров;

2) координация действий с внешними организациями;

3) поиск, сбор и анализ внешней информации;

4) организация производственного процесса и управление распределением ресурсов;

5) сбор, анализ и передача по управленческой сети внутренней информации;

6) управление персоналом.

Каждый конкретный менеджер в своей работе обязан руководствоваться следующими правилами:

1) направлять усилия на реализацию конечных целей и задач предприятия;

2) предусматривать рациональное использование структуры предприятия;

3) принимать решения в рамках использования имеющихся кадров, наличия основных и оборотных средств, а также информационных ресурсов;

4) проводить работы в рамках комплексной организации технологического процесса производства продукции (выполнения работ, оказания услуг);

5) осуществлять производственную деятельность одновременно с подбором, расстановкой и воспитанием кадров;

Основные задачи менеджеров состоят в следующем:

1) подбор и наем кадров;

2) координация действий с внешними организациями;

3) поиск, сбор и анализ внешней информации;

4) организация производственного процесса и управление распределением ресурсов;

5) сбор, анализ и передача по управленческой сети внутренней информации;

6) управление персоналом.

Каждый конкретный менеджер в своей работе обязан руководствоваться следующими правилами:

1) направлять усилия на реализацию конечных целей и задач предприятия;

2) предусматривать рациональное использование структуры предприятия;

3) принимать решения в рамках использования имеющихся кадров, наличия основных и оборотных средств, а также информационных ресурсов;

4) проводить работы в рамках комплексной организации технологического процесса производства продукции (выполнения работ, оказания услуг);

5) осуществлять производственную деятельность одновременно с подбором, расстановкой и воспитанием кадров;