Страница:

Стадия производства заканчивается выпуском товарной продукции, в бухгалтерском учете отражается следующими проводками:

Д 43 «Готовая продукция», К 20 «Основное производство» – оприходована на склад готовая продукция.

У предприятий, специализирующихся на выполнении работ и оказании услуг, данная стадия отсутствует.

Далее осуществляется процесс реализации товара (готовой продукции) с одновременным получением за него денег или возникновением дебиторской задолженности – обязательства покупателя за отгруженный товар, выполненную работу или оказанную услугу, в бухгалтерском учете отражается следующими проводками:

Д 90 «Продажи», К 43 «Готовая продукция» – списана на реализацию себестоимость продукции (работ, услуг);

Д 90 «Продажи», К 44 «Расходы на продажу» – учтены коммерческие расходы;

Д 90 «Продажи», К 68 «Расчеты по налогам и сборам»– начислены налоги от выручки (НДС, акцизы, налог с продаж).

Д 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 62 «Расчеты с покупателями и заказчиками», К 90 «Продажи»– отражена выручка или счет, предъявленный покупателю;

Д 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», К 62 «Расчеты с покупателями и заказчиками» – поступили средства по счету, предъявленному покупателю;

Д 90 «Продажи», К 99 «Прибыли и убытки» – определен финансовый результат (прибыль).

3.2. Сроки хранения бухгалтерских документов

3.3. Унифицированные формы первичных учетных документов

3.4. Специфика забалансового учета

Д 43 «Готовая продукция», К 20 «Основное производство» – оприходована на склад готовая продукция.

У предприятий, специализирующихся на выполнении работ и оказании услуг, данная стадия отсутствует.

Далее осуществляется процесс реализации товара (готовой продукции) с одновременным получением за него денег или возникновением дебиторской задолженности – обязательства покупателя за отгруженный товар, выполненную работу или оказанную услугу, в бухгалтерском учете отражается следующими проводками:

Д 90 «Продажи», К 43 «Готовая продукция» – списана на реализацию себестоимость продукции (работ, услуг);

Д 90 «Продажи», К 44 «Расходы на продажу» – учтены коммерческие расходы;

Д 90 «Продажи», К 68 «Расчеты по налогам и сборам»– начислены налоги от выручки (НДС, акцизы, налог с продаж).

Д 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 62 «Расчеты с покупателями и заказчиками», К 90 «Продажи»– отражена выручка или счет, предъявленный покупателю;

Д 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», К 62 «Расчеты с покупателями и заказчиками» – поступили средства по счету, предъявленному покупателю;

Д 90 «Продажи», К 99 «Прибыли и убытки» – определен финансовый результат (прибыль).

3.2. Сроки хранения бухгалтерских документов

Документированная информация (документ) – это зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать. Первичные документы составляют основу всего бухгалтерского учета, поэтому их регистрация, учет и хранение представляют важную задачу. Применительно к бухгалтерскому учету можно сказать, что документ – это закодированное определенным образом и зафиксированное на специальном носителе информационное сообщение (свидетельство), удостоверяющее, что факт хозяйственной жизни или существует, или совершен, или должен быть совершен.

Документация – это способ оформления хозяйственных операций с помощью документов в момент их совершения. Документирование хозяйственных операций является одной из отличительных особенностей бухгалтерского учета, так как позволяет осуществлять сплошное наблюдение за хозяйственными процессами.

Каждый профессиональный бухгалтер знает, что основой для внесения записи в регистры бухгалтерского учета может служить только первичный документ, оформленный в полном соответствии с требованиями действующего законодательства. При налоговой проверке правильно оформленные бухгалтерские документы служат письменным свидетельством факта совершения хозяйственной операции либо права предприятия на ее совершение.

Хозяйственная операция, не оформленная надлежащим образом, не может считаться правовым экономическим событием, поскольку нет объекта бухгалтерского учета. Если первичные учетные документы оформлены ненадлежащим образом, то перед организацией может возникнуть проблема: как доказать налоговым органам факт совершения хозяйственной операции?

Первичные бухгалтерские документы являются письменным свидетельством совершения хозяйственной операции или дают право на ее совершение.

Из этого следует, что понятие «первичные учетные документы» шире понятия «оправдательные документы», например, «Требование – накладная» типовой межотраслевой формы № М-11 предназначена для отражения операций, связанных с перемещением материальных ценностей внутри одной организации, но не затрагивает и не изменяет обязательства организации перед другими.

Поэтому документирование хозяйственных операций – это первичная регистрация (подтверждение) каждой хозяйственной операции правильно оформленным первичным документом, имеющим юридическую силу, в местах и в момент ее совершения, а если это не представляется возможным – непосредственно после ее окончания. Соответственно и первичный учетный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным – непосредственно по окончании операции.

При реализации товаров, продукции, работ и услуг с применением контрольно – кассовых машин допускается составление первичного учетного документа не реже одного раза в день по его окончании на основании кассовых чеков.

При организации учета с помощью компьютерных программ роль первичных документов выполняют магнитные носители информации (диски, дискеты и др.), удостоверяющие факт выполнения хозяйственной операции.

От качества первичных документов в значительной степени зависит качество всего бухгалтерского учета в организации.

Ответственность за своевременное и надлежащее оформление первичных учетных документов, их передачу в установленные сроки в бухгалтерию для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных несут лица, составившие и подписавшие эти документы.

Для ведения первичного учета в организации следует определить круг лиц, имеющих право на составление первичных документов. Для этих целей используются должностные инструкции и сложившаяся технология обработки документации в бухгалтерии организации.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, форма которых не содержится в альбомах унифицированных форм, должны содержать для придания им юридической силы, следующие обязательные реквизиты:

1) наименование документа;

2) дата составления;

3) название организации, от имени которой составлен документ;

4) содержание хозяйственной операции;

5) измерители хозяйственной операции в натуральном и денежном выражении;

6) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7) личные подписи указанных лиц.

Сроки хранения первичной документации, определяет законодательство, что позволяет проводить контроль и анализ хозяйственной деятельности предприятия со стороны учредителей и руководителей, а также со стороны аудиторских фирм и государственных (в том числе налоговых) органов. Соотнесение этих сроков со сроками исковой давности по хозяйственным договорам, заключенным с другими организациями, предопределяет степень ответственности за исполнение взаимных обязательств договаривающихся сторон.

Сроки хранения бухгалтерских и налоговых документов определяются:

1) Решением Центральной экспертно-проверочной комиссии при Росархиве и Центральной экспертной комиссии Госналогслужбы РФ от 27 июля 1996 г. «Об изменении сроков хранения документов бухгалтерского учета»

2) «Перечнем типовых документов, образующихся в деятельности организаций с указанием сроков хранения», утвержденного Росархивом 06 октября 2000 г.

Главный бухгалтер организации обеспечивает сохранность первичных учетных документов (накладных, счетов, счетов – фактур, приходно-кассовых ордеров и т. д.), форм бухгалтерской отчетности, налоговых расчетов (налоговых деклараций), оформление и передачу их в архив.

Данные документы должны храниться до их передачи в архив организации в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером.

Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Сроки хранения бухгалтерских документов регламентируются.

Бухгалтерские и налоговые отчеты и балансы с пояснительными записками:

а) годовые – постоянно;

б) квартальные – 5 лет;

в) месячные – 1 год.

Передаточные, разделительные, ликвидационные балансы и приложения к ним – постоянно.

Протоколы по утверждению балансов:

а) годовых – постоянно;

б) квартальных – 5 лет.

4. Первичные документы – 5 лет.

5. Переписка по бухгалтерскому учету и взаиморасчетам между организациями – 5 лет.

6. Лицевые счета:

а) рабочих и служащих – 75 лет;

б) получателей пенсий и пособий – 5 лет.

Расчетно-платежные ведомости – 5 лет;

расчетно-платежные ведомости (при отсутствии лицевых счетов) – 75 лет.

Инвентарные карточки и книги учета основных средств – 5 лет после ликвидации.

Доверенности на получение денежных средств – 5 лет.

Гарантийные письма – 5 лет.

Учетные регистры (главная книга, журналы-ордера и др.) – 5 лет.

Вспомогательные и контрольные книги, кассовая книга, оборотно-сальдовые ведомости – 5 лет.

Книги учета депонированной зарплаты, журналы регистрации исполнительных листов – 5 лет.

Журналы регистрации кассовых ордеров, платежных поручений и др. – 5 лет.

Сведения об учете задолженностей по зарплате, по удержаниям из зарплаты, о выплате отпускных и выходных пособий – 5 лет.

16. Документы по инвентаризации – 5 лет.

Документы о выплате пособий, пенсий, листки нетрудоспособности и т. п. – до минования надобности (но не менее 5 лет).

Исполнительные листы – до минования надобности (но не менее 5 лет).

Справки на оплату учебных отпусков и льгот по налогам – до минования надобности (но не менее 5 лет).

Документы по дебиторской задолженности, по недостачам, хищениям, растратам – до минования надобности (но не менее 5 лет).

Акты по переоценке основных средств и расчеты по начислению износа – постоянно.

Паспорта сооружений – 5 лет после их списания.

Документы о проведении ревизий – 5 лет.

Акты ревизионных проверок – 5 лет.

Переписка о финансово-экономической деятельности – 5 лет.

Акты проверок правильности взимания налогов – 5 лет.

Хозяйственные договоры и паспорта сделок – 5 лет.

Договоры о материальной ответственности – 5 лет после увольнения материально-ответственного лица.

Образцы подписей материально-ответственных лиц – до минования надобности.

Все первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке.

Проверка первичных документов осуществляется по форме (полнота и правильность оформления документов, заполнения реквизитов), арифметически и по содержанию (законность документированных операций, логическая увязка отдельных показателей).

При проверке первичных документов по форме выявляется, был ли использован бланк соответствующей формы, все ли необходимые реквизиты указаны, содержит ли документ необходимые подписи, нет ли в нем подчисток, помарок и неоговоренных исправлений.

Арифметическая проверка первичных документов позволяет установить правильность арифметических расчетов, результатов таксировки.

Проверка первичных документов по содержанию выявляет законность и целесообразность зафиксированной в документе хозяйственной операции, а также логическую увязку отдельных показателей. При такой проверке также проверяется, была ли на самом деле выполнена эта операция и соответствует ли выполнение данной операции указанному объему.

Не допускается оформление операций, противоречащих действующему законодательству и установленному порядку обращения с денежными средствами и другими ценностями.

Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования, например специальный штамп или надпись, сделанную бухгалтером от руки, дату записи в учетный регистр.

В банковских документах не допускается внесение исправлений, подчисток, помарок.

Аналогичное требование предъявляется и к кассовым документам.

В соответствии с Порядком ведения кассовых операций в Российской Федерации приходные кассовые ордера и квитанции к ним, расходные кассовые ордера и заменяющие их документы должны заполняться четко и ясно чернилами, шариковой ручкой или быть выписаны на машине (пишущей или вычислительной), и подчистки, помарки и исправления в этих документах не допускаются.

При обнаружении ошибок в банковских и кассовых документах их следует переписывать заново. В остальные первичные учетные документы (кроме банковских и кассовых) исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы. Для систематизации однородных хозяйственных операций также используются сводные документы, в которые заносятся показатели сгруппированных хозяйственных операций.

Для облегчения и оперативности ведения бухгалтерского учета подавляющее большинство организаций применяет компьютерные бухгалтерские программы и составляет учетные документы на магнитных носителях информации.

Документация – это способ оформления хозяйственных операций с помощью документов в момент их совершения. Документирование хозяйственных операций является одной из отличительных особенностей бухгалтерского учета, так как позволяет осуществлять сплошное наблюдение за хозяйственными процессами.

Каждый профессиональный бухгалтер знает, что основой для внесения записи в регистры бухгалтерского учета может служить только первичный документ, оформленный в полном соответствии с требованиями действующего законодательства. При налоговой проверке правильно оформленные бухгалтерские документы служат письменным свидетельством факта совершения хозяйственной операции либо права предприятия на ее совершение.

Хозяйственная операция, не оформленная надлежащим образом, не может считаться правовым экономическим событием, поскольку нет объекта бухгалтерского учета. Если первичные учетные документы оформлены ненадлежащим образом, то перед организацией может возникнуть проблема: как доказать налоговым органам факт совершения хозяйственной операции?

Первичные бухгалтерские документы являются письменным свидетельством совершения хозяйственной операции или дают право на ее совершение.

Из этого следует, что понятие «первичные учетные документы» шире понятия «оправдательные документы», например, «Требование – накладная» типовой межотраслевой формы № М-11 предназначена для отражения операций, связанных с перемещением материальных ценностей внутри одной организации, но не затрагивает и не изменяет обязательства организации перед другими.

Поэтому документирование хозяйственных операций – это первичная регистрация (подтверждение) каждой хозяйственной операции правильно оформленным первичным документом, имеющим юридическую силу, в местах и в момент ее совершения, а если это не представляется возможным – непосредственно после ее окончания. Соответственно и первичный учетный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным – непосредственно по окончании операции.

При реализации товаров, продукции, работ и услуг с применением контрольно – кассовых машин допускается составление первичного учетного документа не реже одного раза в день по его окончании на основании кассовых чеков.

При организации учета с помощью компьютерных программ роль первичных документов выполняют магнитные носители информации (диски, дискеты и др.), удостоверяющие факт выполнения хозяйственной операции.

От качества первичных документов в значительной степени зависит качество всего бухгалтерского учета в организации.

Ответственность за своевременное и надлежащее оформление первичных учетных документов, их передачу в установленные сроки в бухгалтерию для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных несут лица, составившие и подписавшие эти документы.

Для ведения первичного учета в организации следует определить круг лиц, имеющих право на составление первичных документов. Для этих целей используются должностные инструкции и сложившаяся технология обработки документации в бухгалтерии организации.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, форма которых не содержится в альбомах унифицированных форм, должны содержать для придания им юридической силы, следующие обязательные реквизиты:

1) наименование документа;

2) дата составления;

3) название организации, от имени которой составлен документ;

4) содержание хозяйственной операции;

5) измерители хозяйственной операции в натуральном и денежном выражении;

6) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7) личные подписи указанных лиц.

Сроки хранения первичной документации, определяет законодательство, что позволяет проводить контроль и анализ хозяйственной деятельности предприятия со стороны учредителей и руководителей, а также со стороны аудиторских фирм и государственных (в том числе налоговых) органов. Соотнесение этих сроков со сроками исковой давности по хозяйственным договорам, заключенным с другими организациями, предопределяет степень ответственности за исполнение взаимных обязательств договаривающихся сторон.

Сроки хранения бухгалтерских и налоговых документов определяются:

1) Решением Центральной экспертно-проверочной комиссии при Росархиве и Центральной экспертной комиссии Госналогслужбы РФ от 27 июля 1996 г. «Об изменении сроков хранения документов бухгалтерского учета»

2) «Перечнем типовых документов, образующихся в деятельности организаций с указанием сроков хранения», утвержденного Росархивом 06 октября 2000 г.

Главный бухгалтер организации обеспечивает сохранность первичных учетных документов (накладных, счетов, счетов – фактур, приходно-кассовых ордеров и т. д.), форм бухгалтерской отчетности, налоговых расчетов (налоговых деклараций), оформление и передачу их в архив.

Данные документы должны храниться до их передачи в архив организации в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером.

Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Сроки хранения бухгалтерских документов регламентируются.

Бухгалтерские и налоговые отчеты и балансы с пояснительными записками:

а) годовые – постоянно;

б) квартальные – 5 лет;

в) месячные – 1 год.

Передаточные, разделительные, ликвидационные балансы и приложения к ним – постоянно.

Протоколы по утверждению балансов:

а) годовых – постоянно;

б) квартальных – 5 лет.

4. Первичные документы – 5 лет.

5. Переписка по бухгалтерскому учету и взаиморасчетам между организациями – 5 лет.

6. Лицевые счета:

а) рабочих и служащих – 75 лет;

б) получателей пенсий и пособий – 5 лет.

Расчетно-платежные ведомости – 5 лет;

расчетно-платежные ведомости (при отсутствии лицевых счетов) – 75 лет.

Инвентарные карточки и книги учета основных средств – 5 лет после ликвидации.

Доверенности на получение денежных средств – 5 лет.

Гарантийные письма – 5 лет.

Учетные регистры (главная книга, журналы-ордера и др.) – 5 лет.

Вспомогательные и контрольные книги, кассовая книга, оборотно-сальдовые ведомости – 5 лет.

Книги учета депонированной зарплаты, журналы регистрации исполнительных листов – 5 лет.

Журналы регистрации кассовых ордеров, платежных поручений и др. – 5 лет.

Сведения об учете задолженностей по зарплате, по удержаниям из зарплаты, о выплате отпускных и выходных пособий – 5 лет.

16. Документы по инвентаризации – 5 лет.

Документы о выплате пособий, пенсий, листки нетрудоспособности и т. п. – до минования надобности (но не менее 5 лет).

Исполнительные листы – до минования надобности (но не менее 5 лет).

Справки на оплату учебных отпусков и льгот по налогам – до минования надобности (но не менее 5 лет).

Документы по дебиторской задолженности, по недостачам, хищениям, растратам – до минования надобности (но не менее 5 лет).

Акты по переоценке основных средств и расчеты по начислению износа – постоянно.

Паспорта сооружений – 5 лет после их списания.

Документы о проведении ревизий – 5 лет.

Акты ревизионных проверок – 5 лет.

Переписка о финансово-экономической деятельности – 5 лет.

Акты проверок правильности взимания налогов – 5 лет.

Хозяйственные договоры и паспорта сделок – 5 лет.

Договоры о материальной ответственности – 5 лет после увольнения материально-ответственного лица.

Образцы подписей материально-ответственных лиц – до минования надобности.

Все первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке.

Проверка первичных документов осуществляется по форме (полнота и правильность оформления документов, заполнения реквизитов), арифметически и по содержанию (законность документированных операций, логическая увязка отдельных показателей).

При проверке первичных документов по форме выявляется, был ли использован бланк соответствующей формы, все ли необходимые реквизиты указаны, содержит ли документ необходимые подписи, нет ли в нем подчисток, помарок и неоговоренных исправлений.

Арифметическая проверка первичных документов позволяет установить правильность арифметических расчетов, результатов таксировки.

Проверка первичных документов по содержанию выявляет законность и целесообразность зафиксированной в документе хозяйственной операции, а также логическую увязку отдельных показателей. При такой проверке также проверяется, была ли на самом деле выполнена эта операция и соответствует ли выполнение данной операции указанному объему.

Не допускается оформление операций, противоречащих действующему законодательству и установленному порядку обращения с денежными средствами и другими ценностями.

Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования, например специальный штамп или надпись, сделанную бухгалтером от руки, дату записи в учетный регистр.

В банковских документах не допускается внесение исправлений, подчисток, помарок.

Аналогичное требование предъявляется и к кассовым документам.

В соответствии с Порядком ведения кассовых операций в Российской Федерации приходные кассовые ордера и квитанции к ним, расходные кассовые ордера и заменяющие их документы должны заполняться четко и ясно чернилами, шариковой ручкой или быть выписаны на машине (пишущей или вычислительной), и подчистки, помарки и исправления в этих документах не допускаются.

При обнаружении ошибок в банковских и кассовых документах их следует переписывать заново. В остальные первичные учетные документы (кроме банковских и кассовых) исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы. Для систематизации однородных хозяйственных операций также используются сводные документы, в которые заносятся показатели сгруппированных хозяйственных операций.

Для облегчения и оперативности ведения бухгалтерского учета подавляющее большинство организаций применяет компьютерные бухгалтерские программы и составляет учетные документы на магнитных носителях информации.

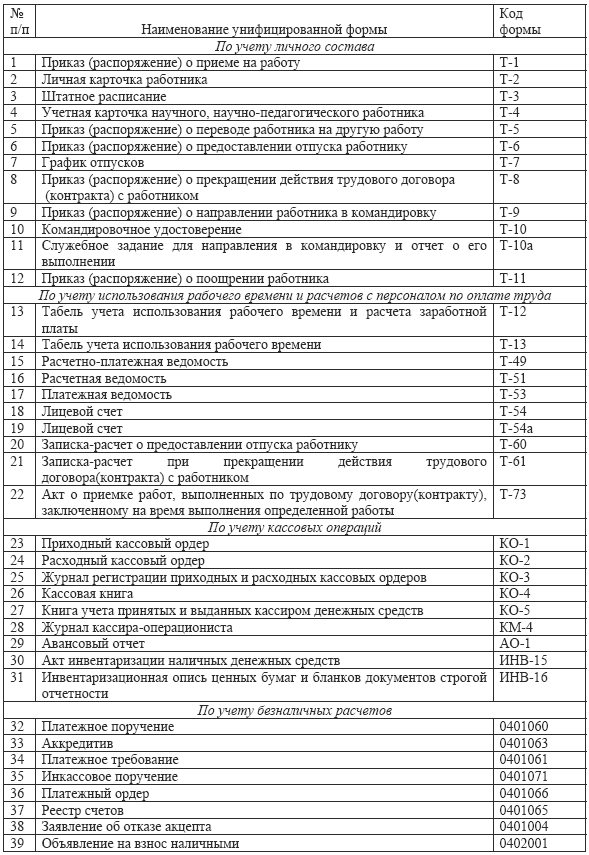

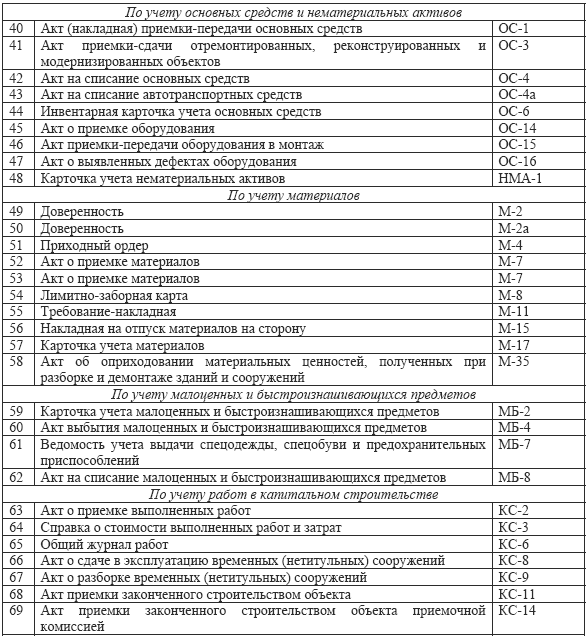

3.3. Унифицированные формы первичных учетных документов

При ведении бухгалтерского учета важно наладить рациональный документооборот, то есть оптимальную систему формирования бухгалтерских документов, принятия их к учету, перемещения по предприятию, их текущего хранения и передачи в архив. Это обеспечивает высокую степень надежности учета при минимальных затратах времени и средств.

Чтобы облегчить решение данной задачи, усилиями Госкомстата РФ и Центрального Банка РФ разрабатываются и внедряются альбомы унифицированных форм первичных учетных документов. В настоящее время действуют первичные учетные документы по следующим разделам учета:

1) по учету сельскохозяйственной продукции и сырья;

2) по учету труда и его оплаты;

3) по учету основных средств и нематериальных активов;

4) по учету материалов;

5) по учету безналичных расчетов;

6) по учету работ в капитальном строительстве;

7) по учету работы строительных машин и механизмов;

8) по учету работ в автомобильном транспорте;

9) по учету кассовых операций;

10) по учету торговых операций;

11) по отражению результатов инвентаризации.

Госкомстат России предоставил право организациям вносить при необходимости дополнительные реквизиты в первичные документы. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно – распорядительным документом организации.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается внесение изменений в части расширения и сужения граф и строк с учетом значимости показателей, включение дополнительных строк (в том числе свободных) и вкладных листов для удобства размещения и обработки необходимой информации.

В таблице представлены наиболее значимые и часто употребляемые формы первичных документов в коммерческих организациях.

Описи документов по личному составу длительного срока хранения согласовываются с экспертной комиссией соответствующего архивного учреждения и утверждаются руководителем организации.

Описи документов по личному составу длительного срока хранения согласовываются с экспертной комиссией соответствующего архивного учреждения и утверждаются руководителем организации.

Перед передачей в архив первичные документы, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке и сопровождаются справкой для архива, которая содержит:

1) наименование учетного регистра, к которому относятся данные первичные документы;

2) период, за который скомплектованы документы;

3) перечень скомплектованных первичных документов;

4) дату комплектации и передачи документов в архив;

5) подпись ответственного лица.

Уничтожение документов оформляется актами (на управленческую документацию составляется один экземпляр, на научно-техническую – два экземпляра), которые утверждаются руководителем организации.

Организации, документы от которых не подлежат приему в государственные архивы, уничтожают дела без согласования с архивными органами. Однако если имеется указание соответствующего ведомства о согласовании уничтожения документов с вышестоящей организацией, то акты на документы, подлежащие уничтожению, направляются на рассмотрение в эту организацию.

Отобранные к уничтожению и включенные в акты документы передаются организациям, ведающим заготовкой вторичного сырья, с целью переработки на бумажных фабриках. Использование этих документов для хозяйственных нужд запрещено. Сдача документов оформляется приемо-сдаточными накладными.

Хранению подлежит не вся документация организации, а лишь указанная в Перечне типовых управленческих документов, образующихся в деятельности организаций, а также с учетом того, что разные виды документов имеют разные сроки хранения. Организация неизбежно несет расходы, связанные с архивной обработкой документов, отбором документов с истекшим сроком хранения для их уничтожения, а также ряд других расходов.

Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полицией на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, привлекаются к административной или уголовной ответственности в соответствии с законодательством Российской Федерации.

Чтобы облегчить решение данной задачи, усилиями Госкомстата РФ и Центрального Банка РФ разрабатываются и внедряются альбомы унифицированных форм первичных учетных документов. В настоящее время действуют первичные учетные документы по следующим разделам учета:

1) по учету сельскохозяйственной продукции и сырья;

2) по учету труда и его оплаты;

3) по учету основных средств и нематериальных активов;

4) по учету материалов;

5) по учету безналичных расчетов;

6) по учету работ в капитальном строительстве;

7) по учету работы строительных машин и механизмов;

8) по учету работ в автомобильном транспорте;

9) по учету кассовых операций;

10) по учету торговых операций;

11) по отражению результатов инвентаризации.

Госкомстат России предоставил право организациям вносить при необходимости дополнительные реквизиты в первичные документы. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно – распорядительным документом организации.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается внесение изменений в части расширения и сужения граф и строк с учетом значимости показателей, включение дополнительных строк (в том числе свободных) и вкладных листов для удобства размещения и обработки необходимой информации.

В таблице представлены наиболее значимые и часто употребляемые формы первичных документов в коммерческих организациях.

Унифицированные формы первичных документов

Перед передачей в архив первичные документы, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке и сопровождаются справкой для архива, которая содержит:

1) наименование учетного регистра, к которому относятся данные первичные документы;

2) период, за который скомплектованы документы;

3) перечень скомплектованных первичных документов;

4) дату комплектации и передачи документов в архив;

5) подпись ответственного лица.

Уничтожение документов оформляется актами (на управленческую документацию составляется один экземпляр, на научно-техническую – два экземпляра), которые утверждаются руководителем организации.

Организации, документы от которых не подлежат приему в государственные архивы, уничтожают дела без согласования с архивными органами. Однако если имеется указание соответствующего ведомства о согласовании уничтожения документов с вышестоящей организацией, то акты на документы, подлежащие уничтожению, направляются на рассмотрение в эту организацию.

Отобранные к уничтожению и включенные в акты документы передаются организациям, ведающим заготовкой вторичного сырья, с целью переработки на бумажных фабриках. Использование этих документов для хозяйственных нужд запрещено. Сдача документов оформляется приемо-сдаточными накладными.

Хранению подлежит не вся документация организации, а лишь указанная в Перечне типовых управленческих документов, образующихся в деятельности организаций, а также с учетом того, что разные виды документов имеют разные сроки хранения. Организация неизбежно несет расходы, связанные с архивной обработкой документов, отбором документов с истекшим сроком хранения для их уничтожения, а также ряд других расходов.

Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полицией на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, привлекаются к административной или уголовной ответственности в соответствии с законодательством Российской Федерации.

3.4. Специфика забалансового учета

Забалансовые счета предназначены для обобщения информации о наличии и движении материальных ценностей, не принадлежащих предприятию, но временно находящихся в его распоряжении или пользовании.

На забалансовые счета обычно относят материальные ценности, не принадлежащие предприятию, но находящиеся у него на ответственном хранении, имущество и обязательства, права на которые оспариваются в установленном законом порядке. Эти объекты не включаются в состав балансовых объектов бухгалтерского учета, и требуют отдельного контроля, осуществляемого с помощью забалансовых счетов, фиксирующих приход и выбытие таких объектов. Например:

Д 001 – принято на забалансовый учет арендованное основное средство;

К 007 – списано с забалансового учета сумма долга неплатежеспособного дебитора, где

счет 001 «Арендованные основные средства»,

счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Это относится, например: к арендованным без выкупа основным средствам; лизинговому имуществу (сданному и принятому в аренду); материальным ценностям, принятым на ответственное хранение или на комиссию; к ценностям, взятым в переработку и т. п. Они применяются также для контроля специфических операций, связанных с использованием бланков строгой отчетности, списанной дебиторской задолженностью, отражением гарантий, полученных или выданных в целях обеспечения устойчивых платежных взаимоотношений между организациями.

Рассмотрим способы проведения учета материальных ценностей и операций с использованием забалансовых счетов.

Приемку в аренду он оформляет забалансовой неполной проводкой и держит объект на дебете счета 001 в оценке, записанной в договоре аренды:

Д 001 – принят на забалансовый учет арендованный объект основных средств.

Данные по счету 001 в баланс не входят, а арендные платежи начисляются арендатором и уплачиваются в обычном порядке.

Пример. У торговой организации, арендовавшей торговый зал, в бухгалтерском учете проводки по арендной плате будут выглядеть следующим образом:

Д 44 «Расходы на продажу», К 76 «Расчеты с разными дебиторами и кредиторами» – начислена сумма арендной платы;

Д 19 «Налог на добавленную стоимость по приобретенным ценностям», К 76 «Расчеты с разными дебиторами и кредиторами» – учтен НДС по арендной плате;

Д 76 «Расчеты с разными дебиторами и кредиторами», К 51 «Расчетные счета» – перечислена сумма арендной платы.

Возврат арендованного объекта основных средств записывается в бухгалтерском учете обратной неполной проводкой, не влияющей на баланс:

К 001 – списан с забалансового учета арендованный объект основных средств.

1) при поступлении товаров и другого имущества без заявки или заказа;

2) при приобретении материальных ценностей, которые по договору предприятие может использовать только после их оплаты;

3) при поступлении ценностей, предназначенных для раздачи физическим лицам в благотворительных или гуманитарных целях;

4) при приобретении материалов и товаров по договору мены на условиях их использования только после отгрузки встречного товара;

5) для учета реализованной готовой продукции, право собственности на которую уже перешло к покупателю, но которую он еще не вывез со склада предприятия.

Пример. Поступили не заказанные материальные ценности. Предприятие приняло их на ответственное хранение, до полного выяснения обстоятельств. После установления владельца был решен вопрос оплаты хранения ценностей и их отправки. В бухгалтерском учете сделаны проводки:

Д 002 «Товарно-материальные ценности, принятые на ответственное хранение» – оприходованы материальные ценности, поступившие без заявки (на сумму, указанную в сопроводительных документах);

Д 76 «Расчеты с разными дебиторами и кредиторами», К 91 «Прочие доходы и расходы» – начислена плата за хранение ценностей;

Д 51 «Расчетные счета», К 76 «Расчеты с разными дебиторами и кредиторами» – получена плата за хранение не заказанных ценностей;

К 002 «Товарно-материальные ценности, принятые на ответственное хранение» – списаны вывезенные собственником не заказанные ценности.

Пример. Поступили материальные ценности (сырье и материалы), которые промышленное предприятие по договору с поставщиком не имеет право передавать в производство до их оплаты. В бухгалтерском учете сделаны проводки:

Д 002 «Товарно-материальные ценности, принятые на ответственное хранение» – приняты на ответственное хранение сырье и материалы в оценке, указанной в сопроводительных документах;

Д 60 «Расчеты с поставщиками и подрядчиками», К 51»Расчетные счета» – произведена оплата поступивших ценностей;

Д 10 «Материалы», К 60 «Расчеты с поставщиками и подрядчиками» – приняты на склад сырье и материалы по учетной стоимости без НДС;

Д 19 «Налог на добавленную стоимость по приобретенным ценностям», К 60 «Расчеты с поставщиками и подрядчиками» – учтена сумма НДС по поступившим сырью и материалам;

К 002 «Товарно-материальные ценности, принятые на ответственное хранение»– списаны с забалансового учета оприходованные сырье и материалы;

Д 68 «Расчеты по налогам и сборам», К 19 «Налог на добавленную стоимость по приобретенным ценностям»– предъявлена к зачету с бюджетом сумма НДС по оплаченным ценностям.

Пример. Православным приходом приняты материальные ценности, предназначенные для раздачи с благотворительной целью. В бухгалтерском учете прихода появились следующие записи:

Д 002 «Товарно-материальные ценности, принятые на ответственное хранение» – приняты на забалансовый учет материальные ценности на сумму, указанную в сопроводительных документах;

К 002 «Товарно-материальные ценности, принятые на ответственное хранение» – отражено списание с забалансового учета ценностей по мере раздачи их пастве.

Пример. Предприятие по договору мены приобрело материалы, которые может использовать только после отгрузки своей готовой продукции поставщику этих материалов. В бухгалтерском учете оформлены такие проводки:

Д 002 «Товарно-материальные ценности, принятые на ответственное хранение» – приняты на ответственное хранение поступившие от поставщика материалы в оценке, указанной в сопроводительных документах;

На забалансовые счета обычно относят материальные ценности, не принадлежащие предприятию, но находящиеся у него на ответственном хранении, имущество и обязательства, права на которые оспариваются в установленном законом порядке. Эти объекты не включаются в состав балансовых объектов бухгалтерского учета, и требуют отдельного контроля, осуществляемого с помощью забалансовых счетов, фиксирующих приход и выбытие таких объектов. Например:

Д 001 – принято на забалансовый учет арендованное основное средство;

К 007 – списано с забалансового учета сумма долга неплатежеспособного дебитора, где

счет 001 «Арендованные основные средства»,

счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Это относится, например: к арендованным без выкупа основным средствам; лизинговому имуществу (сданному и принятому в аренду); материальным ценностям, принятым на ответственное хранение или на комиссию; к ценностям, взятым в переработку и т. п. Они применяются также для контроля специфических операций, связанных с использованием бланков строгой отчетности, списанной дебиторской задолженностью, отражением гарантий, полученных или выданных в целях обеспечения устойчивых платежных взаимоотношений между организациями.

Рассмотрим способы проведения учета материальных ценностей и операций с использованием забалансовых счетов.

Счет 001 «Арендованные основные средства»

Этот счет обычно применяет арендатор, который заключает договор о временном пользовании объектом. Такая аренда не предполагает выкупа имущества. При аренде без выкупа объект на балансе арендатора не числится, амортизацию по нему он не начисляет (хотя и несет материальную ответственность за использование имущества по назначению и за его состояние).Приемку в аренду он оформляет забалансовой неполной проводкой и держит объект на дебете счета 001 в оценке, записанной в договоре аренды:

Д 001 – принят на забалансовый учет арендованный объект основных средств.

Данные по счету 001 в баланс не входят, а арендные платежи начисляются арендатором и уплачиваются в обычном порядке.

Пример. У торговой организации, арендовавшей торговый зал, в бухгалтерском учете проводки по арендной плате будут выглядеть следующим образом:

Д 44 «Расходы на продажу», К 76 «Расчеты с разными дебиторами и кредиторами» – начислена сумма арендной платы;

Д 19 «Налог на добавленную стоимость по приобретенным ценностям», К 76 «Расчеты с разными дебиторами и кредиторами» – учтен НДС по арендной плате;

Д 76 «Расчеты с разными дебиторами и кредиторами», К 51 «Расчетные счета» – перечислена сумма арендной платы.

Возврат арендованного объекта основных средств записывается в бухгалтерском учете обратной неполной проводкой, не влияющей на баланс:

К 001 – списан с забалансового учета арендованный объект основных средств.

Счет 002 «Товарно-материальные ценности, принятые на ответственное хранение»

Этот счет применяется для учета материальных ценностей в следующих случаях:1) при поступлении товаров и другого имущества без заявки или заказа;

2) при приобретении материальных ценностей, которые по договору предприятие может использовать только после их оплаты;

3) при поступлении ценностей, предназначенных для раздачи физическим лицам в благотворительных или гуманитарных целях;

4) при приобретении материалов и товаров по договору мены на условиях их использования только после отгрузки встречного товара;

5) для учета реализованной готовой продукции, право собственности на которую уже перешло к покупателю, но которую он еще не вывез со склада предприятия.

Пример. Поступили не заказанные материальные ценности. Предприятие приняло их на ответственное хранение, до полного выяснения обстоятельств. После установления владельца был решен вопрос оплаты хранения ценностей и их отправки. В бухгалтерском учете сделаны проводки:

Д 002 «Товарно-материальные ценности, принятые на ответственное хранение» – оприходованы материальные ценности, поступившие без заявки (на сумму, указанную в сопроводительных документах);

Д 76 «Расчеты с разными дебиторами и кредиторами», К 91 «Прочие доходы и расходы» – начислена плата за хранение ценностей;

Д 51 «Расчетные счета», К 76 «Расчеты с разными дебиторами и кредиторами» – получена плата за хранение не заказанных ценностей;

К 002 «Товарно-материальные ценности, принятые на ответственное хранение» – списаны вывезенные собственником не заказанные ценности.

Пример. Поступили материальные ценности (сырье и материалы), которые промышленное предприятие по договору с поставщиком не имеет право передавать в производство до их оплаты. В бухгалтерском учете сделаны проводки:

Д 002 «Товарно-материальные ценности, принятые на ответственное хранение» – приняты на ответственное хранение сырье и материалы в оценке, указанной в сопроводительных документах;

Д 60 «Расчеты с поставщиками и подрядчиками», К 51»Расчетные счета» – произведена оплата поступивших ценностей;

Д 10 «Материалы», К 60 «Расчеты с поставщиками и подрядчиками» – приняты на склад сырье и материалы по учетной стоимости без НДС;

Д 19 «Налог на добавленную стоимость по приобретенным ценностям», К 60 «Расчеты с поставщиками и подрядчиками» – учтена сумма НДС по поступившим сырью и материалам;

К 002 «Товарно-материальные ценности, принятые на ответственное хранение»– списаны с забалансового учета оприходованные сырье и материалы;

Д 68 «Расчеты по налогам и сборам», К 19 «Налог на добавленную стоимость по приобретенным ценностям»– предъявлена к зачету с бюджетом сумма НДС по оплаченным ценностям.

Пример. Православным приходом приняты материальные ценности, предназначенные для раздачи с благотворительной целью. В бухгалтерском учете прихода появились следующие записи:

Д 002 «Товарно-материальные ценности, принятые на ответственное хранение» – приняты на забалансовый учет материальные ценности на сумму, указанную в сопроводительных документах;

К 002 «Товарно-материальные ценности, принятые на ответственное хранение» – отражено списание с забалансового учета ценностей по мере раздачи их пастве.

Пример. Предприятие по договору мены приобрело материалы, которые может использовать только после отгрузки своей готовой продукции поставщику этих материалов. В бухгалтерском учете оформлены такие проводки:

Д 002 «Товарно-материальные ценности, принятые на ответственное хранение» – приняты на ответственное хранение поступившие от поставщика материалы в оценке, указанной в сопроводительных документах;