62. КОТИРОВКА ВАЛЮТЫ. КРОСС-КУРС

Валютным курсомназывается цена денежных единиц (валюты) одной страны, выраженная в денежных единицах (валюте) другой страны. Определение курса валют называется их

котировкой.

Полная котировкавключает определение курса покупки и курса продажи, в соответствии с которыми банки покупают и продают котируемую валюту.

Основным видом котировки валют является прямая, при которой курс котируемой валюты А к котирующей валюте В(курс А/В) выражается как стоимость единицы валюты А(в некоторых случаях стоимость 10, 100 или 1000 единиц) в единицах валюты В.

При прямой котировке иностранной валютыстоимость ее единицы (10, 100 или 1000 единиц) выражается в единицах национальной валюты. При прямой котировке валюты Ак валюте Всумма в валюте Аэквивалентна сумме в валюте В, равной

РВ = PAR / NА

где РА– сумма в валюте А; NА– количество котируемых единиц валюты А(NА равно 1 или кратно 10); R– курс (цена NАединиц) валюты А, выраженный в единицах валюты В. Сумма в валюте Вэквивалентна сумме в валюте А, равной

РA = (PB?NА) / R

При прямой котировке валюты курс ее покупки меньше курса продажи. Другим видом котировки валют является косвенная, при которой курс котируемой валюты Ак котирующей валюте В выражается как стоимость единицы валюты Вв единицах валюты А.

При косвенной котировке иностранной валютыстоимость единицы национальной валюты выражается в единицах иностранной валюты. Например, соотношение между долларом США и фунтом стерлингов принято устанавливать как некоторое количество долларов за 1 фунт стерлингов. Следовательно, для курса доллара США к фунту стерлингов в Лондоне это означает косвенную котировку иностранной валюты.

Косвенная котировка используется для курса доллара США к европейской денежной единице евро, английскому фунту стерлингов. При косвенной котировке курс покупки котируемой валюты больше курса ее продажи, поэтому для соблюдения единого принципа «курс покупки меньше курса продажи» курс а/впри косвенной котировке валюты Арассматривается как курс В/А при прямой котировке валюты В.

Кросс-курсы.Обычно в каждой стране на валютных биржах или на внебиржевом рынке непосредственно котируются на основе спроса и предложения только несколько основных иностранных валют. Соотношение (обменный курс) между валютами, торги по которым не проводятся, определяется расчетным путем на основе их курсов по отношению к третьей валюте.

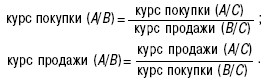

Расчетные курсы валют,получаемые таким образом, называются их кросс-курсами. При известных курсах двух котируемых валют Аи Впо отноше нию к одной и той же котирующей третьей валюте Сих соотношение между собой (курс валюты Ак валюте В) рассчитывается как кросс-курс по выражению

R(A/B)= R (А/С)NBR(A/B)/ R(В/С) NA

где NA– количество котируемых единиц валюты A; NB– количество котируемых единиц валюты В. При известных курсах покупки и продажи валют А и Впо отношению к одной и той же валюте Скурсы покупки и продажи валюты А к валюте Врассчитываются следующим образом:

Полная котировкавключает определение курса покупки и курса продажи, в соответствии с которыми банки покупают и продают котируемую валюту.

Основным видом котировки валют является прямая, при которой курс котируемой валюты А к котирующей валюте В(курс А/В) выражается как стоимость единицы валюты А(в некоторых случаях стоимость 10, 100 или 1000 единиц) в единицах валюты В.

При прямой котировке иностранной валютыстоимость ее единицы (10, 100 или 1000 единиц) выражается в единицах национальной валюты. При прямой котировке валюты Ак валюте Всумма в валюте Аэквивалентна сумме в валюте В, равной

РВ = PAR / NА

где РА– сумма в валюте А; NА– количество котируемых единиц валюты А(NА равно 1 или кратно 10); R– курс (цена NАединиц) валюты А, выраженный в единицах валюты В. Сумма в валюте Вэквивалентна сумме в валюте А, равной

РA = (PB?NА) / R

При прямой котировке валюты курс ее покупки меньше курса продажи. Другим видом котировки валют является косвенная, при которой курс котируемой валюты Ак котирующей валюте В выражается как стоимость единицы валюты Вв единицах валюты А.

При косвенной котировке иностранной валютыстоимость единицы национальной валюты выражается в единицах иностранной валюты. Например, соотношение между долларом США и фунтом стерлингов принято устанавливать как некоторое количество долларов за 1 фунт стерлингов. Следовательно, для курса доллара США к фунту стерлингов в Лондоне это означает косвенную котировку иностранной валюты.

Косвенная котировка используется для курса доллара США к европейской денежной единице евро, английскому фунту стерлингов. При косвенной котировке курс покупки котируемой валюты больше курса ее продажи, поэтому для соблюдения единого принципа «курс покупки меньше курса продажи» курс а/впри косвенной котировке валюты Арассматривается как курс В/А при прямой котировке валюты В.

Кросс-курсы.Обычно в каждой стране на валютных биржах или на внебиржевом рынке непосредственно котируются на основе спроса и предложения только несколько основных иностранных валют. Соотношение (обменный курс) между валютами, торги по которым не проводятся, определяется расчетным путем на основе их курсов по отношению к третьей валюте.

Расчетные курсы валют,получаемые таким образом, называются их кросс-курсами. При известных курсах двух котируемых валют Аи Впо отноше нию к одной и той же котирующей третьей валюте Сих соотношение между собой (курс валюты Ак валюте В) рассчитывается как кросс-курс по выражению

R(A/B)= R (А/С)NBR(A/B)/ R(В/С) NA

где NA– количество котируемых единиц валюты A; NB– количество котируемых единиц валюты В. При известных курсах покупки и продажи валют А и Впо отношению к одной и той же валюте Скурсы покупки и продажи валюты А к валюте Врассчитываются следующим образом:

63. СВОП

Своп– это соглашение между двумя контрагентами об обмене в будущем платежами в соответствии с определенными в контракте условиями.

Процентный свопсостоит в обмене долгового обязательства с фиксированной процентной ставкой на обязательство с плавающей ставкой. Участвующие в свопе лица обмениваются только процентными платежами, но не номиналами. Платежи осуществляются в единой валюте.

По условиям свопа стороны обязуются обмениваться платежами в течение ряда лет. Обычно период действия свопа колеблется от 2 до 15 лет. Одна сторона уплачивает суммы, которые рассчитываются на базе твердой процентной ставки от номинала, зафиксированного в контракте, а другая сторона – суммы согласно плавающему проценту от данного номинала. В качестве плавающей ставкив свопах часто используют ставку LIBOR(London Interbank Offer Rate). Лицо, которое осуществляет фиксированные выплаты по свопу, обычно называют покупателем свопа.Лицо, осуществляющее плавающие платежи, – продавцом свопа.

Другой наиболее распространенной разновидностью свопа является валютный своп,представляющий собой обмен номинала и фиксированных процентов в одной валюте на номинал и фиксированный процент в другой валюте. Иногда реального обмена номинала может не происходить.

Осуществление валютного свопаможет быть обусловлено различными причинами, например валютными ограничениями по конвертации валют, желанием устранить валютные риски или стремлением выпустить облигации в валюте другой страны в условиях, когда иностранный эмитент слабо известен в данной стране, и поэтому рынок данной валюты напрямую для него не доступен.

В современных условиях получили развитие товарные свопы. Их существо сводится к обмену фиксированных платежей на плавающие, величина которых привязана к цене определенного товара. Их построение аналогично процентному свопу, где фиксированные платежи обмениваются на плавающие.

Поскольку своп – это соглашение об обмене платежами, то в контракте стороны могут согласовать любой удобный им порядок обмена, в результате возникают различные модификации свопов:

– базисный своп предполагает обмен суммами, которые рассчитываются на базе различных плавающих процентных ставок, например трехмесячной ставки LIBOR и ставки по казначейским векселям;

– амортизируемый своп предполагает уменьшение номинала во времени;

– возрастающий своп предполагает рост номинала во времени;

– отложенный или форвардный своп содержит условие о том, что стороны будут обмениваться процентными платежами начиная с некоторой даты в будущем;

– круговой своп предполагает обмен твердопроцент-ных платежей в одной валюте на плавающие платежи в другой валюте;

– продлеваемый своп дает одной стороне право (опцион) на продление срока действия свопа сверх установленного периода;

– прекращаемый своп дает одной стороне опцион сократить срок действия свопа;

– в индексном свопе суммы платежей привязываются к значениям индекса, например индекса потребительских цен, индекса акций или облигаций;

– в свопе с нулевым купоном твердопроцентные платежи возрастают по сложному проценту в течение действия свопа, а уплата всей суммы осуществляется по окончании свопа.

Процентный свопсостоит в обмене долгового обязательства с фиксированной процентной ставкой на обязательство с плавающей ставкой. Участвующие в свопе лица обмениваются только процентными платежами, но не номиналами. Платежи осуществляются в единой валюте.

По условиям свопа стороны обязуются обмениваться платежами в течение ряда лет. Обычно период действия свопа колеблется от 2 до 15 лет. Одна сторона уплачивает суммы, которые рассчитываются на базе твердой процентной ставки от номинала, зафиксированного в контракте, а другая сторона – суммы согласно плавающему проценту от данного номинала. В качестве плавающей ставкив свопах часто используют ставку LIBOR(London Interbank Offer Rate). Лицо, которое осуществляет фиксированные выплаты по свопу, обычно называют покупателем свопа.Лицо, осуществляющее плавающие платежи, – продавцом свопа.

Другой наиболее распространенной разновидностью свопа является валютный своп,представляющий собой обмен номинала и фиксированных процентов в одной валюте на номинал и фиксированный процент в другой валюте. Иногда реального обмена номинала может не происходить.

Осуществление валютного свопаможет быть обусловлено различными причинами, например валютными ограничениями по конвертации валют, желанием устранить валютные риски или стремлением выпустить облигации в валюте другой страны в условиях, когда иностранный эмитент слабо известен в данной стране, и поэтому рынок данной валюты напрямую для него не доступен.

В современных условиях получили развитие товарные свопы. Их существо сводится к обмену фиксированных платежей на плавающие, величина которых привязана к цене определенного товара. Их построение аналогично процентному свопу, где фиксированные платежи обмениваются на плавающие.

Поскольку своп – это соглашение об обмене платежами, то в контракте стороны могут согласовать любой удобный им порядок обмена, в результате возникают различные модификации свопов:

– базисный своп предполагает обмен суммами, которые рассчитываются на базе различных плавающих процентных ставок, например трехмесячной ставки LIBOR и ставки по казначейским векселям;

– амортизируемый своп предполагает уменьшение номинала во времени;

– возрастающий своп предполагает рост номинала во времени;

– отложенный или форвардный своп содержит условие о том, что стороны будут обмениваться процентными платежами начиная с некоторой даты в будущем;

– круговой своп предполагает обмен твердопроцент-ных платежей в одной валюте на плавающие платежи в другой валюте;

– продлеваемый своп дает одной стороне право (опцион) на продление срока действия свопа сверх установленного периода;

– прекращаемый своп дает одной стороне опцион сократить срок действия свопа;

– в индексном свопе суммы платежей привязываются к значениям индекса, например индекса потребительских цен, индекса акций или облигаций;

– в свопе с нулевым купоном твердопроцентные платежи возрастают по сложному проценту в течение действия свопа, а уплата всей суммы осуществляется по окончании свопа.

64. ФАКТОРЫ, ВЛИЯЮЩИЕ НА КУРС ВАЛЮТЫ

Кривые спроса и предложения.Курсы валют имеют свойство изменяться. Это в свою очередь определяется изменением спроса и предложения той или иной валюты на мировом рынке, что и приводит к изменению цены (курса) одной валюты по отношению к другим.

Процентные ставки.Самая главная из них – это доходность депозитов в той или иной валюте. От ставок центральных банков зависят ставки по депозитам в коммерческих банках, и в данном случае очевидно, что выгоднее инвестировать капиталы в депозиты, номинированные в той валюте, у которой доход по депозитным вкладам выше, так как доходность от подобного вложения будет выше.

При прочих равных условиях рост процентной ставки в одной стране приведет к росту спроса на валюту этой страны против основных мировых валют, т. е. начнется переток капиталов, предположим, из долларов в евро до нового равновесного значения курса.

Такая картина справедлива только для стран со стабильной политической и экономической ситуацией (с постоянным уровнем экономических и политических рисков, иначе говоря).

Состояние экономики.Кроме процентных ставок, на курс валют оказывает влияние состояние экономики стран – эмитентов валюты. Улучшение экономической ситуации в реальности приводит к росту курса национальной валюты.

Паритет покупательной способности.На долгосрочных временных интервалах при прочих равных условиях валютный курс должен отражать паритет покупательной способности.

Иначе говоря, должно существовать такое положение вещей, при котором конвертация одной валюты в другую не вызывала бы изменений в покупательной способности. Это очевидно, так как в противном случае все бы бросились конвертировать свои сбережения в ту валюту, у которой эта покупательная способность была бы больше.

То есть если определенный стандартный набор (корзина) потребительских товаров и услуг стоит в США 100 долл., такой же набор в России – 500 руб., то курс должен быть равен 5 руб. за доллар.

Сложность в том, что понятие паритета покупательной способности не обладает высокой точностью. Оно зависит от структуры корзины, от условий производства товаров и услуг (себестоимость разная и не всегда можно точно поставить одному виду товаров в одной стране в соответствие аналогичный вид товаров в другой).

Таким образом, единого и оптимального способа определения цены корзины не существует,и поэтому понятие обменных курсов, вычисленных на этой основе, является не точным значением, а некоторым диапазоном.

Тем не менее, колебания валютных курсов происходят именно вокруг некоего уровня паритета. Без понятия паритета покупательной способности само определение валютных курсов базировалось бы на весьма произвольной основе.

Денежные потоки.Если подходить с общих позиций, то совокупное влияние всех факторов, влияющих на валютные курсы, приводит к появлению денежных потоков из страны в страну, что сопровождается конвертацией одной валюты в другую.

Сумма всех этих потоков дает платежный баланс страны,и если он отрицательный, то происходит отток капитала, и это, как правило, понижает курс национальной валюты; если же баланс положительный, то происходит приток капитала и повышение курса валюты.

Процентные ставки.Самая главная из них – это доходность депозитов в той или иной валюте. От ставок центральных банков зависят ставки по депозитам в коммерческих банках, и в данном случае очевидно, что выгоднее инвестировать капиталы в депозиты, номинированные в той валюте, у которой доход по депозитным вкладам выше, так как доходность от подобного вложения будет выше.

При прочих равных условиях рост процентной ставки в одной стране приведет к росту спроса на валюту этой страны против основных мировых валют, т. е. начнется переток капиталов, предположим, из долларов в евро до нового равновесного значения курса.

Такая картина справедлива только для стран со стабильной политической и экономической ситуацией (с постоянным уровнем экономических и политических рисков, иначе говоря).

Состояние экономики.Кроме процентных ставок, на курс валют оказывает влияние состояние экономики стран – эмитентов валюты. Улучшение экономической ситуации в реальности приводит к росту курса национальной валюты.

Паритет покупательной способности.На долгосрочных временных интервалах при прочих равных условиях валютный курс должен отражать паритет покупательной способности.

Иначе говоря, должно существовать такое положение вещей, при котором конвертация одной валюты в другую не вызывала бы изменений в покупательной способности. Это очевидно, так как в противном случае все бы бросились конвертировать свои сбережения в ту валюту, у которой эта покупательная способность была бы больше.

То есть если определенный стандартный набор (корзина) потребительских товаров и услуг стоит в США 100 долл., такой же набор в России – 500 руб., то курс должен быть равен 5 руб. за доллар.

Сложность в том, что понятие паритета покупательной способности не обладает высокой точностью. Оно зависит от структуры корзины, от условий производства товаров и услуг (себестоимость разная и не всегда можно точно поставить одному виду товаров в одной стране в соответствие аналогичный вид товаров в другой).

Таким образом, единого и оптимального способа определения цены корзины не существует,и поэтому понятие обменных курсов, вычисленных на этой основе, является не точным значением, а некоторым диапазоном.

Тем не менее, колебания валютных курсов происходят именно вокруг некоего уровня паритета. Без понятия паритета покупательной способности само определение валютных курсов базировалось бы на весьма произвольной основе.

Денежные потоки.Если подходить с общих позиций, то совокупное влияние всех факторов, влияющих на валютные курсы, приводит к появлению денежных потоков из страны в страну, что сопровождается конвертацией одной валюты в другую.

Сумма всех этих потоков дает платежный баланс страны,и если он отрицательный, то происходит отток капитала, и это, как правило, понижает курс национальной валюты; если же баланс положительный, то происходит приток капитала и повышение курса валюты.

65. ВЗАИМОСВЯЗИ МЕЖДУ ВАЛЮТНЫМ И ФОНДОВЫМ РЫНКОМ

Состояние фондового рынкавсегда оказывает существенное влияние на курс национальной валюты.

Для того чтобы оценить общее состояние фондового рынка той или иной страны, необходимо познакомиться с понятием «фондовый индекс».

На каждой фондовой площадке мира рассчитывается целый ряд показателей (для каждой биржи свои), которые называют фондовыми индексами.Данные показатели предназначены для оценки общего состояния фондового рынка той или иной страны.

Как правило, они рассчитываются на основании стоимости акций, входящих в так называемую расчетную базу индекса.Кроме того, основные фондовые индексы также с успехом используются и в качестве независимых индикаторов будущего изменения курса национальной валюты.

Значения фондовых индексовнаходятся, как правило, в прямой зависимости от цен на акции, входящие в расчетную базу соответствующего индекса.

В связи с этим можно говорить, например, что рост индекса Доу-Джонса указывает на «хорошее» состояние экономики Соединенных Штатов Америки, что влечет за собой укрепление силы американской валюты.

Очевидно, что справедлива и обратная ситуация, т. е. снижение основного фондового индекса обязательно приводит к ослаблению национальной валюты. При этом необходимо различать две принципиально разные ситуации:

– стремительный рост акций приводит к росту фондовых индексов, которые, в свою очередь, «тащат» за собой национальную валюту;

– стремительный рост на валютном рынке способствует укреплению фондового рынка и, как следствие, усилению фондовых индексов. Соответственно, по динамике одной из этих составляющих можно прогнозировать движение другой. Для анализа рынка международного валютного рынка FOREX посредством фондовых индексов можно применять весь арсенал технического анализа как к изучению динамики курсов валют, так и к прогнозированию изменения индексов.

В принципе, нет разницы в том, к какому объекту применять весь накопленный и хорошо изученный багаж технического и вероятностного анализа.

Особо стоит отметить тот факт, что наличие базовой валюты– американского доллара (более 80 % операций на валютном рынке FOREX производится именно по этой валюте) – позволяет достаточно подробно изучать только индекс Доу-Джонса (либо какой-нибудь другой из основных фондовых индексов Соединенных Штатов Америки, или же их совокупность). Однако исторически принято особое внимание уделять именно индексу Доу-Джонса.

Таким образом, обрисованы те подходы, которые используются при прогнозировании динамики курсов основных национальных валют посредством анализа изменений на фондовых рынках, а именно с помощью исследования основных фондовых индексов.

Анализ фондовых рынкови, в частности, фондовых индексов является серьезным дополнением к анализу остальных финансовых рынков. Однако, как показывает практика, начинающие трейдеры очень редко обращают внимание на рынок ценных бумаг. Тем не менее стоит в своей работе на финансовых рынках отвести достойное место такому анализу.

Для того чтобы оценить общее состояние фондового рынка той или иной страны, необходимо познакомиться с понятием «фондовый индекс».

На каждой фондовой площадке мира рассчитывается целый ряд показателей (для каждой биржи свои), которые называют фондовыми индексами.Данные показатели предназначены для оценки общего состояния фондового рынка той или иной страны.

Как правило, они рассчитываются на основании стоимости акций, входящих в так называемую расчетную базу индекса.Кроме того, основные фондовые индексы также с успехом используются и в качестве независимых индикаторов будущего изменения курса национальной валюты.

Значения фондовых индексовнаходятся, как правило, в прямой зависимости от цен на акции, входящие в расчетную базу соответствующего индекса.

В связи с этим можно говорить, например, что рост индекса Доу-Джонса указывает на «хорошее» состояние экономики Соединенных Штатов Америки, что влечет за собой укрепление силы американской валюты.

Очевидно, что справедлива и обратная ситуация, т. е. снижение основного фондового индекса обязательно приводит к ослаблению национальной валюты. При этом необходимо различать две принципиально разные ситуации:

– стремительный рост акций приводит к росту фондовых индексов, которые, в свою очередь, «тащат» за собой национальную валюту;

– стремительный рост на валютном рынке способствует укреплению фондового рынка и, как следствие, усилению фондовых индексов. Соответственно, по динамике одной из этих составляющих можно прогнозировать движение другой. Для анализа рынка международного валютного рынка FOREX посредством фондовых индексов можно применять весь арсенал технического анализа как к изучению динамики курсов валют, так и к прогнозированию изменения индексов.

В принципе, нет разницы в том, к какому объекту применять весь накопленный и хорошо изученный багаж технического и вероятностного анализа.

Особо стоит отметить тот факт, что наличие базовой валюты– американского доллара (более 80 % операций на валютном рынке FOREX производится именно по этой валюте) – позволяет достаточно подробно изучать только индекс Доу-Джонса (либо какой-нибудь другой из основных фондовых индексов Соединенных Штатов Америки, или же их совокупность). Однако исторически принято особое внимание уделять именно индексу Доу-Джонса.

Таким образом, обрисованы те подходы, которые используются при прогнозировании динамики курсов основных национальных валют посредством анализа изменений на фондовых рынках, а именно с помощью исследования основных фондовых индексов.

Анализ фондовых рынкови, в частности, фондовых индексов является серьезным дополнением к анализу остальных финансовых рынков. Однако, как показывает практика, начинающие трейдеры очень редко обращают внимание на рынок ценных бумаг. Тем не менее стоит в своей работе на финансовых рынках отвести достойное место такому анализу.

66. ОСОБЕННОСТИ МАРЖИНАЛЬНОЙ ТОРГОВЛИ

Прежде всего необходимо ответить на вопрос: что такое маржинальная торговля?

Маржинальная торговля– это осуществление операций, превышающих в определенное число раз (20,25,30,50,100) размер собственно депозита, принимаемого компанией в качестве возмещения ее вероятных потерь при проведении операций на финансовом рынке по приказу клиента.

Другими словами, маржинальная торговля сводится к следующей схеме: инвестор, размещая залоговый капитал, получает возможность управления целевыми кредитами, выделяемыми под этот залог, и возможность гарантировать (страховать)своим депозитом вероятные потери по открытым позициям.

При этом вероятные убытки не могут превысить залогового депозита (либо какой-то заранее оговоренной части от него). Наиболее распространена маржинальная торговля на рынке FOREX, однако зачастую встречается и на рынке ценных бумаг.

Для увеличения объема операцийна рынке FOREX инвесторы, располагающие суммами менее 1 млн. долл. (стандартный лот для торговли на этом рынке), активно используют механизм маржинальной торговли.

Впервые маржинальная торговля была введена для торговли валютой в 1986 г.

В данном случае для того чтобы осуществить сделку, необходим только небольшой процент от полной суммы контракта, так называемый «гарантийный депозит»(или маржа).

С этого момента участие мелких и средних инвесторов на многих финансовых рынках стало возможным благодаря посреднической деятельности дилинговых компаний.

Во многих странах, в том числе и в России, средние и мелкие инвесторы имеют выход на мировой валютный рынок, используя в своих операциях суммы от 2000 долл. Дилинговая компания предоставляет своим клиентам кредитную линию, или так называемое «мультивалютное плечо» (кредитный рычаг),в несколько раз превышающее сумму страхового депозита.

Зачастую собственный капитал инвестора составляет всего 1–3% от сумм производимых им операций. Система работы через дилинговую (брокерскую) компанию с предоставлением кредитного плеча и получила название «маржинальной торговли».

Маржинальная торговля привлекательна своей доступностью. Вложение средств в ценные бумаги зарубежных стран с целью получения фиксированного дохода малоинтересно для простого человека. По акциям доходность выше, однако размер дивидендов напрямую зависит от успешной работы конкретного предприятия и предпочтений его акционеров.

Более интересной признается покупка акций с целью игры на повышение их курса, но для этого требуются уже более крупные вложения.

Маржинальная торговля лишена названных ограничений: вы можете покупать и продавать в зависимости от вашего желания и ожиданий, а для проведения операций будет достаточно средств в размере всего лишь 1–3% от суммы сделки.

Однако не стоит забывать и о том, что вместе с увеличением возможного дохода при использовании маржинальной торговли растет также и размер вероятного убытка.

На мировом рынке крайне редки ситуации, когда курсы валют по отношению друг к другу изменяются на два и более процентов, поэтому проиграть свой залоговый капитал инвестору при разумной игре практически невозможно.

Маржинальная торговля– это осуществление операций, превышающих в определенное число раз (20,25,30,50,100) размер собственно депозита, принимаемого компанией в качестве возмещения ее вероятных потерь при проведении операций на финансовом рынке по приказу клиента.

Другими словами, маржинальная торговля сводится к следующей схеме: инвестор, размещая залоговый капитал, получает возможность управления целевыми кредитами, выделяемыми под этот залог, и возможность гарантировать (страховать)своим депозитом вероятные потери по открытым позициям.

При этом вероятные убытки не могут превысить залогового депозита (либо какой-то заранее оговоренной части от него). Наиболее распространена маржинальная торговля на рынке FOREX, однако зачастую встречается и на рынке ценных бумаг.

Для увеличения объема операцийна рынке FOREX инвесторы, располагающие суммами менее 1 млн. долл. (стандартный лот для торговли на этом рынке), активно используют механизм маржинальной торговли.

Впервые маржинальная торговля была введена для торговли валютой в 1986 г.

В данном случае для того чтобы осуществить сделку, необходим только небольшой процент от полной суммы контракта, так называемый «гарантийный депозит»(или маржа).

С этого момента участие мелких и средних инвесторов на многих финансовых рынках стало возможным благодаря посреднической деятельности дилинговых компаний.

Во многих странах, в том числе и в России, средние и мелкие инвесторы имеют выход на мировой валютный рынок, используя в своих операциях суммы от 2000 долл. Дилинговая компания предоставляет своим клиентам кредитную линию, или так называемое «мультивалютное плечо» (кредитный рычаг),в несколько раз превышающее сумму страхового депозита.

Зачастую собственный капитал инвестора составляет всего 1–3% от сумм производимых им операций. Система работы через дилинговую (брокерскую) компанию с предоставлением кредитного плеча и получила название «маржинальной торговли».

Маржинальная торговля привлекательна своей доступностью. Вложение средств в ценные бумаги зарубежных стран с целью получения фиксированного дохода малоинтересно для простого человека. По акциям доходность выше, однако размер дивидендов напрямую зависит от успешной работы конкретного предприятия и предпочтений его акционеров.

Более интересной признается покупка акций с целью игры на повышение их курса, но для этого требуются уже более крупные вложения.

Маржинальная торговля лишена названных ограничений: вы можете покупать и продавать в зависимости от вашего желания и ожиданий, а для проведения операций будет достаточно средств в размере всего лишь 1–3% от суммы сделки.

Однако не стоит забывать и о том, что вместе с увеличением возможного дохода при использовании маржинальной торговли растет также и размер вероятного убытка.

На мировом рынке крайне редки ситуации, когда курсы валют по отношению друг к другу изменяются на два и более процентов, поэтому проиграть свой залоговый капитал инвестору при разумной игре практически невозможно.

67. ПРИНЦИПЫ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

При формировании инвестиционного портфеляследует руководствоваться следующими соображениями:

– безопасности вложений (неуязвимость инвестиций от потрясений на рынке инвестиционного капитала);

– стабильности получения дохода;

– ликвидности вложений,т. е. их способности участвовать в немедленном приобретении товара (работ, услуг) или быстро и без потерь в цене превращаться в наличные деньги.

Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитают надежность, будут предлагать высокую цену и собьют доходность.

Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск вкладчика до минимума и одновременно увеличить его доход до максимума.

Основной вопрос при ведении портфеля– как определить пропорции между ценными бумагами с различными свойствами.

Так, основными принципами построения классического консервативного (малорискового) портфеля являются: принцип консервативности, принцип диверсификации и принцип достаточной ликвидности.

Принцип консервативности.Соотношение между высоконадежными и рискованными долями поддерживается таким, чтобы возможные потери от рискованной доли с подавляющей вероятностью покрывались доходами от надежных активов.

Инвестиционный риск, таким образом, состоит не в потере части основной суммы, а только в получении недостаточно высокого дохода.

Принцип диверсификации.Диверсификация вложений – основной принцип портфельного инвестирования. Идея этого принципа хорошо проявляется в старинной английской поговорке: «Не кладите все яйца в одну корзину».

На нашем языке это звучит как «не вкладывайте все деньги в одни бумаги, каким бы выгодным это вложением вам ни казалось». Только такая сдержанность позволит избежать катастрофических ущербов в случае ошибки.

Принцип достаточной ликвидности.Он состоит в том, чтобы поддерживать долю быстрореализуемых активов в портфеле не ниже уровня, достаточного для проведения неожиданно подворачивающихся высокодоходных сделок и удовлетворения потребностей клиентов в денежных средствах.

Практика показывает, что выгоднее держать определенную часть средств в более ликвидных (пусть даже менее доходных) ценных бумагах, зато иметь возможность быстро реагировать на изменения конъюнктуры рынка и отдельные выгодные предложения.

Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска. Возникает проблема количественного соответствия между прибылью и риском, которая должна решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и формирования новых в соответствии с пожеланиями инвесторов.

Надо сказать, что указанная проблема относится к числу тех, для решения которых достаточно быстро удается найти общую схему решения, но которые практически не решаются до конца.

– безопасности вложений (неуязвимость инвестиций от потрясений на рынке инвестиционного капитала);

– стабильности получения дохода;

– ликвидности вложений,т. е. их способности участвовать в немедленном приобретении товара (работ, услуг) или быстро и без потерь в цене превращаться в наличные деньги.

Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитают надежность, будут предлагать высокую цену и собьют доходность.

Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск вкладчика до минимума и одновременно увеличить его доход до максимума.

Основной вопрос при ведении портфеля– как определить пропорции между ценными бумагами с различными свойствами.

Так, основными принципами построения классического консервативного (малорискового) портфеля являются: принцип консервативности, принцип диверсификации и принцип достаточной ликвидности.

Принцип консервативности.Соотношение между высоконадежными и рискованными долями поддерживается таким, чтобы возможные потери от рискованной доли с подавляющей вероятностью покрывались доходами от надежных активов.

Инвестиционный риск, таким образом, состоит не в потере части основной суммы, а только в получении недостаточно высокого дохода.

Принцип диверсификации.Диверсификация вложений – основной принцип портфельного инвестирования. Идея этого принципа хорошо проявляется в старинной английской поговорке: «Не кладите все яйца в одну корзину».

На нашем языке это звучит как «не вкладывайте все деньги в одни бумаги, каким бы выгодным это вложением вам ни казалось». Только такая сдержанность позволит избежать катастрофических ущербов в случае ошибки.

Принцип достаточной ликвидности.Он состоит в том, чтобы поддерживать долю быстрореализуемых активов в портфеле не ниже уровня, достаточного для проведения неожиданно подворачивающихся высокодоходных сделок и удовлетворения потребностей клиентов в денежных средствах.

Практика показывает, что выгоднее держать определенную часть средств в более ликвидных (пусть даже менее доходных) ценных бумагах, зато иметь возможность быстро реагировать на изменения конъюнктуры рынка и отдельные выгодные предложения.

Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска. Возникает проблема количественного соответствия между прибылью и риском, которая должна решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и формирования новых в соответствии с пожеланиями инвесторов.

Надо сказать, что указанная проблема относится к числу тех, для решения которых достаточно быстро удается найти общую схему решения, но которые практически не решаются до конца.

68. ФАКТОРЫ, СНИЖАЮЩИЕ ДОХОДНОСТЬ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ

При анализе доходности фондовых операций необходимо учитывать не только

номинальную доходность,но и

ее реальное значение.Реальная доходность отличается от номинальной тем, что при ее расчете учитываются все издержки, понесенные инвестором при проведении данной операции.

Издержки,в свою очередь, можно разделить на прямыеи косвенные.К прямым издержкам относятся комиссионные вознаграждения брокеру и другие денежные выплаты. К косвенным издержкам можно отнести упущенную выгоду от неиспользования средств в течение того времени, когда они перечисляются на расчетный счет или с расчетного счета. Соответственно, чем меньший срок до погашения у фондового инструмента, тем сильнее оказывается негативное влияние издержек на реальную доходность вложения.

Комиссионные вознагражденияустанавливаются в виде процента от суммы операций за один торговый день; единовременные расходы на установку необходимого оборудования и подключения к торговой сети не учитываются как несущественные.

Выплата комиссионных брокеруприводит к тому, что фондовый инструмент или, проще говоря, объект вложений, обходится инвестору дороже, чем он реально стоит на настоящий момент.

Кроме того, при продаже своих активовинвестор также должен уплатить своему брокеру комиссионные, причем на этот раз их сумма будет больше, чем при покупке, в силу увеличения стоимости актива. В результате может получиться, что, казалось бы, большая прибыль, полученная за несколько дней, почти вся уйдет на уплату комиссионных. Именно поэтому не только полезно, но и необходимо рассчитывать реальные показатели доходности – такие, как доходность вложений с учетом корректировки на комиссионные издержки.

Вторым значительным фактором снижения реальной доходности при вложении в финансовые активы являются временные лаги.Их можно разделить на две основные группы:

– внешние лаги;

– внутренние лаги.

К внешним лагамможно отнести временные задержки по переводу средств на данный сегмент фондового рынка и задержки по снятию средств. Все эти издержки времени существуют как бы вне рынка и влияют только на операции, связанные с движением средств из одного сегмента фондового рынка вдругой.

К внутренним лагамотносятся временные издержки по перераспределению средств внутри одного сегмента фондового рынка. Сюда могут быть включены различные виды задержек платежей, а также задержки с оформлением прав собственности. В реальной работе внутренними издержками можно пренебречь ввиду их незначительности.

Влияние инфляции.Также приходится считаться и с инфляцией. Всегда полезно знать, насколько увеличился капитал в результате управления и какая доля этого прироста является инфляционной составляющей. В результате воздействия инфляции покупательная стоимость актива в момент его покупки и в момент последующей продажи с прибылью или убытком не является одинаковой величиной.

Для приведения покупательной способности вырученной суммы необходимо произвести дисконтирование вырученных средств в соответствии с показателем инфляции. Следующим фактором значительного снижения реальной доходности вложений является налогообложение полученной прибыли.

Издержки,в свою очередь, можно разделить на прямыеи косвенные.К прямым издержкам относятся комиссионные вознаграждения брокеру и другие денежные выплаты. К косвенным издержкам можно отнести упущенную выгоду от неиспользования средств в течение того времени, когда они перечисляются на расчетный счет или с расчетного счета. Соответственно, чем меньший срок до погашения у фондового инструмента, тем сильнее оказывается негативное влияние издержек на реальную доходность вложения.

Комиссионные вознагражденияустанавливаются в виде процента от суммы операций за один торговый день; единовременные расходы на установку необходимого оборудования и подключения к торговой сети не учитываются как несущественные.

Выплата комиссионных брокеруприводит к тому, что фондовый инструмент или, проще говоря, объект вложений, обходится инвестору дороже, чем он реально стоит на настоящий момент.

Кроме того, при продаже своих активовинвестор также должен уплатить своему брокеру комиссионные, причем на этот раз их сумма будет больше, чем при покупке, в силу увеличения стоимости актива. В результате может получиться, что, казалось бы, большая прибыль, полученная за несколько дней, почти вся уйдет на уплату комиссионных. Именно поэтому не только полезно, но и необходимо рассчитывать реальные показатели доходности – такие, как доходность вложений с учетом корректировки на комиссионные издержки.

Вторым значительным фактором снижения реальной доходности при вложении в финансовые активы являются временные лаги.Их можно разделить на две основные группы:

– внешние лаги;

– внутренние лаги.

К внешним лагамможно отнести временные задержки по переводу средств на данный сегмент фондового рынка и задержки по снятию средств. Все эти издержки времени существуют как бы вне рынка и влияют только на операции, связанные с движением средств из одного сегмента фондового рынка вдругой.

К внутренним лагамотносятся временные издержки по перераспределению средств внутри одного сегмента фондового рынка. Сюда могут быть включены различные виды задержек платежей, а также задержки с оформлением прав собственности. В реальной работе внутренними издержками можно пренебречь ввиду их незначительности.

Влияние инфляции.Также приходится считаться и с инфляцией. Всегда полезно знать, насколько увеличился капитал в результате управления и какая доля этого прироста является инфляционной составляющей. В результате воздействия инфляции покупательная стоимость актива в момент его покупки и в момент последующей продажи с прибылью или убытком не является одинаковой величиной.

Для приведения покупательной способности вырученной суммы необходимо произвести дисконтирование вырученных средств в соответствии с показателем инфляции. Следующим фактором значительного снижения реальной доходности вложений является налогообложение полученной прибыли.

69. ВАЛЮТНЫЕ ИНТЕРВЕНЦИИ

Валютная интервенция– операции правительства (обычно в лице центрального банка) на валютном рынке, целью которых является воздействие на курс национальной или иностранной валюты за счет искусственного создания спроса или предложения валюты.

Для этого центральный банк скупает валюту, курс которой понижается, или, наоборот, продает из своих резервов валюту, курс которой считается завышенным. Обычно валютная интервенция осуществляется для того, чтобы противодействовать нежелательному изменению валютного курса.

Валютная интервенция – это значительное разовое целенаправленное воздействие центрального банка страны на валютный рынок и валютный курс, осуществляемое путем продажи или закупки банком крупных партий иностранной валюты.

Валютная интервенция осуществляется для регулирования курса иностранных валют в интересах государства.

Успех валютных интервенцийзависит от их интенсивности, а также от доверия населения и участников валютного рынка к официальным монетарным органам.

Метод воздействия на валютный курс, чтобы снизить или повысить его путем массированной купли-продажи иностранных валют – так называемая «девизная политика»,осуществляющаяся в форме валютных интервенций Центробанка.

В ходе интервенции Центральный банк покупает иностранную валюту, когда ее предложение избыточно, вследствие чего валютный курс находится на низком уровне и продает ее, когда предложение недостаточно, тем самым Центральный банк способствует уравновешиванию спроса и предложения и ограничивает пределы колебаний курса национальной денежной единицы. Интервенции не эффективны в условиях валютных кризисов и нестабильной финансовой ситуации.

Валютные интервенции применяются также для перевода неконвертируемой валюты в режим внутренней конвертируемости,для этой цели осуществляется продажа на валютном рынке компаниям и частным лицам иностранной валюты за национальную.

Здесь обычно требуется внешняя помощь. Россия в девяностых годах воспользовалась помощью Международного валютного фонда, который оказывает помощь странам в создании стабилизационного валютного фонда для поддержки национальной валюты.

Для этого центральный банк скупает валюту, курс которой понижается, или, наоборот, продает из своих резервов валюту, курс которой считается завышенным. Обычно валютная интервенция осуществляется для того, чтобы противодействовать нежелательному изменению валютного курса.

Валютная интервенция – это значительное разовое целенаправленное воздействие центрального банка страны на валютный рынок и валютный курс, осуществляемое путем продажи или закупки банком крупных партий иностранной валюты.

Валютная интервенция осуществляется для регулирования курса иностранных валют в интересах государства.

Успех валютных интервенцийзависит от их интенсивности, а также от доверия населения и участников валютного рынка к официальным монетарным органам.

Метод воздействия на валютный курс, чтобы снизить или повысить его путем массированной купли-продажи иностранных валют – так называемая «девизная политика»,осуществляющаяся в форме валютных интервенций Центробанка.

В ходе интервенции Центральный банк покупает иностранную валюту, когда ее предложение избыточно, вследствие чего валютный курс находится на низком уровне и продает ее, когда предложение недостаточно, тем самым Центральный банк способствует уравновешиванию спроса и предложения и ограничивает пределы колебаний курса национальной денежной единицы. Интервенции не эффективны в условиях валютных кризисов и нестабильной финансовой ситуации.

Валютные интервенции применяются также для перевода неконвертируемой валюты в режим внутренней конвертируемости,для этой цели осуществляется продажа на валютном рынке компаниям и частным лицам иностранной валюты за национальную.

Здесь обычно требуется внешняя помощь. Россия в девяностых годах воспользовалась помощью Международного валютного фонда, который оказывает помощь странам в создании стабилизационного валютного фонда для поддержки национальной валюты.