Страница:

Ожидания инвестора обычно более радужны, чем текущая ситуация. Обычно люди полагают, что более высокая прибыль возможна с меньшим риском, чем на самом деле. Поэтому в управлении денежными средствами прежде всего важно управление ожиданиями клиента, а лишь затем – управление его активами. Прежде чем подбирать инвестиционную стратегию, необходимо убедиться, что инвестор и менеджер придерживаются одинаковых взглядов на инвестиции. Для выработки реалистичных целей необходимо иметь реалистичные ожидания. Клиент должен понимать все риски и точно оценивать значимость каждого в конкретной ситуации. Нужно разрушить миф об «идеальных инвестициях». Не существует ликвидных инвестиций, гарантирующих стабильность основного капитала, которые дадут реальную прибыль, последовательно снижая влияние инфляции и подоходных налогов. Любые неверные представления, которые не были своевременно скорректированы, выявятся позднее, и зачастую в ущерб управлению инвестициями. Клиентам следует разъяснить важность временных горизонтов при выборе подходящей инвестиционной стратегии.

Эти образовательные задачи можно решить посредством подробного исторического обзора эффективности инвестиций на рынке капитала. Инвестиционное мировоззрение, которое формируется при этом, служит основой философии инвестирования и подхода к управлению денежными средствами, которые необходимы для достижения поставленных финансовых целей.

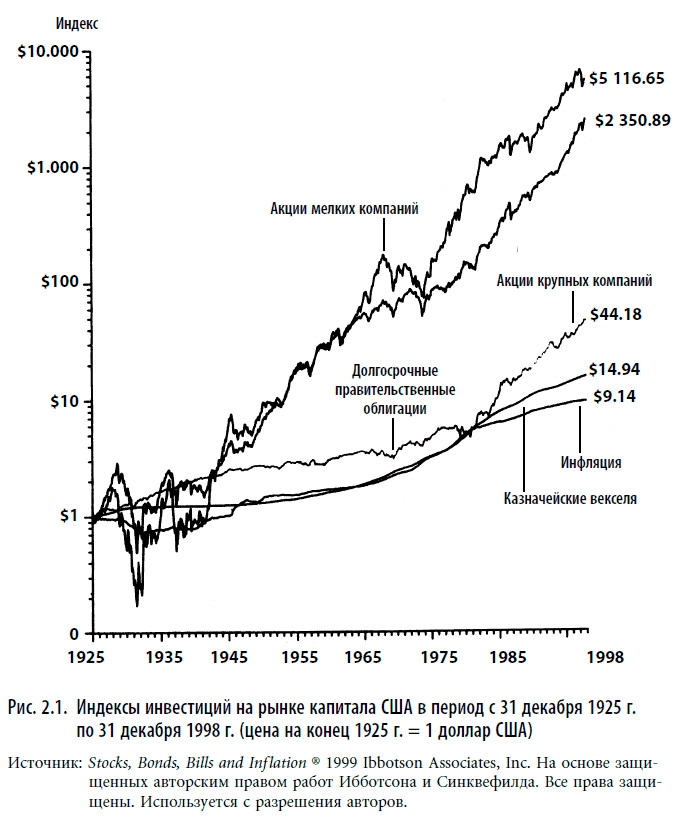

Одним из лучших источников современной информации об эффективности различных инвестиционных инструментов является ежегодник Ibbotson Associates’ Yearbook, Stocks, Bonds, Bills and Inflation. Данные, описанные в книге, относятся к периоду с 1926 г. по настоящее время. За это время рынок капитала пережил периоды войны и мира, инфляции и падения, несколько циклов подъема экономической активности и ее снижения. На рис. 2.1 показан кумулятивный эффект при исчислении совокупного дохода в сложных процентах на 1 доллар, вложенный в конце 1925 г. в различные инвестиционные инструменты. В данном случае не учитываются подоходный налог и операционные издержки. Вертикальная ось графика представляет собой логарифмическую шкалу, отрезки которой показывают изменение процента, независимо от того, где оно измерено. С помощью логарифмической шкалы удобно сопоставлять графики различных инструментов со значительно разнящимися результатами.

Инфляция

Казначейские векселя

Облигации

Долгосрочные правительственные облигации

Эти образовательные задачи можно решить посредством подробного исторического обзора эффективности инвестиций на рынке капитала. Инвестиционное мировоззрение, которое формируется при этом, служит основой философии инвестирования и подхода к управлению денежными средствами, которые необходимы для достижения поставленных финансовых целей.

Одним из лучших источников современной информации об эффективности различных инвестиционных инструментов является ежегодник Ibbotson Associates’ Yearbook, Stocks, Bonds, Bills and Inflation. Данные, описанные в книге, относятся к периоду с 1926 г. по настоящее время. За это время рынок капитала пережил периоды войны и мира, инфляции и падения, несколько циклов подъема экономической активности и ее снижения. На рис. 2.1 показан кумулятивный эффект при исчислении совокупного дохода в сложных процентах на 1 доллар, вложенный в конце 1925 г. в различные инвестиционные инструменты. В данном случае не учитываются подоходный налог и операционные издержки. Вертикальная ось графика представляет собой логарифмическую шкалу, отрезки которой показывают изменение процента, независимо от того, где оно измерено. С помощью логарифмической шкалы удобно сопоставлять графики различных инструментов со значительно разнящимися результатами.

Инфляция

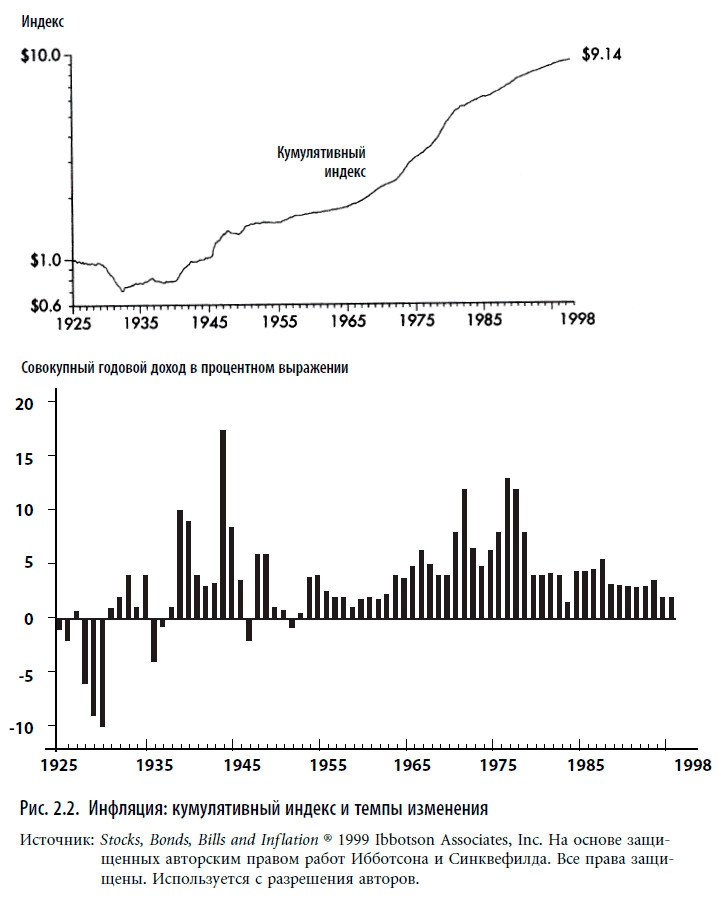

На рис. 2.2 уровень инфляции измеряется индексом потребительских цен для всех городских потребителей (Consumer Price Index for All Urban Consumers – CPI-U), определенным Бюро статистики труда США (Министерства труда США)[5]. Некоторые эксперты для измерения уровня инфляции предпочитают использовать дефлятор валового национального продукта, но все же чаще используется показатель CPI-U. Чтобы определить стоимость жизни, предположим, что в 1925 г. завтрак, состоящий из яичницы с беконом, тостов и кофе, стоил 1 доллар. За последующие 73 года в результате инфляции стоимость жизни увеличилась более чем в девять раз, таким образом, стоимость того же завтрака в 1998 г. составила 9,14 долл.

Однако в первые семь лет этого периода происходила дефляция, стоимость жизни снижалась в среднем на 4,4 % в год, уменьшив цену нашего гипотетического завтрака до 0,73 долл. к концу 1932 г. К концу 1945 г. вследствие инфляции стоимость завтрака снова поднялась до 1 долл. Поэтому увеличение стоимости жизни более чем в девять раз, как видно из рис. 2.2, произошло, главным образом, за счет инфляции в период после Второй мировой войны.

Однако в первые семь лет этого периода происходила дефляция, стоимость жизни снижалась в среднем на 4,4 % в год, уменьшив цену нашего гипотетического завтрака до 0,73 долл. к концу 1932 г. К концу 1945 г. вследствие инфляции стоимость завтрака снова поднялась до 1 долл. Поэтому увеличение стоимости жизни более чем в девять раз, как видно из рис. 2.2, произошло, главным образом, за счет инфляции в период после Второй мировой войны.

История свидетельствует, что после войн часто наступали периоды сильной инфляции, но обычно послевоенная дефляция снижала уровень цен. Однако этого не случилось после Второй мировой войны. Инфляция продолжилась, хотя и с меньшим кумулятивным годовым темпом – 2,8 % – в течение последующих 20 лет. С середины 1960-х годов до 1981 г. инфляция стала гораздо больше и составила в среднем 7 % в год. Такими темпами стоимость жизни удваивается приблизительно каждые десять лет. С 1982 г. до 1998 г. инфляция вернулась на более умеренный кумулятивный уровень – 3,3 % в год.

Длительная инфляция после Второй мировой войны была характерна не только для Соединенных Штатов. Она наблюдалась в различной степени в различное время в разных странах мира. Основную выгоду от инфляции получает правительство. Отчасти это следует из структуры налогов: облагается обычно номинал, а не реальный доход с соответствующим перемещением состояния от частного сектора экономики к государству. Дефициты бюджета США в прошлом показывают, что расходы часто превышают доходы государства, разница покрывается преимущественно за счет выпуска правительственных облигаций. За 73 года кумулятивный годовой уровень инфляции составил в среднем 3,1 %, изменяясь в пределах от –10,3 % (1932 г.) до 18,2 % (1946 г.).

История свидетельствует, что после войн часто наступали периоды сильной инфляции, но обычно послевоенная дефляция снижала уровень цен. Однако этого не случилось после Второй мировой войны. Инфляция продолжилась, хотя и с меньшим кумулятивным годовым темпом – 2,8 % – в течение последующих 20 лет. С середины 1960-х годов до 1981 г. инфляция стала гораздо больше и составила в среднем 7 % в год. Такими темпами стоимость жизни удваивается приблизительно каждые десять лет. С 1982 г. до 1998 г. инфляция вернулась на более умеренный кумулятивный уровень – 3,3 % в год.

Длительная инфляция после Второй мировой войны была характерна не только для Соединенных Штатов. Она наблюдалась в различной степени в различное время в разных странах мира. Основную выгоду от инфляции получает правительство. Отчасти это следует из структуры налогов: облагается обычно номинал, а не реальный доход с соответствующим перемещением состояния от частного сектора экономики к государству. Дефициты бюджета США в прошлом показывают, что расходы часто превышают доходы государства, разница покрывается преимущественно за счет выпуска правительственных облигаций. За 73 года кумулятивный годовой уровень инфляции составил в среднем 3,1 %, изменяясь в пределах от –10,3 % (1932 г.) до 18,2 % (1946 г.).

Казначейские векселя

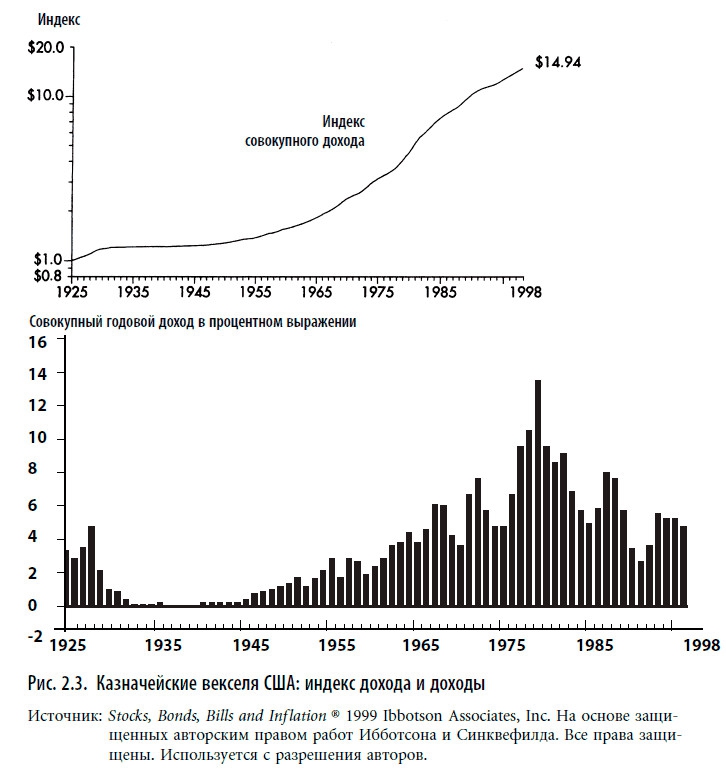

Казначейские векселя представляют собой краткосрочные ссуды Министерству финансов США. Они продаются с дисконтом от стоимости на дату погашения, не имеют купонов, срок их погашения до 1 года. Как прямые долговые обязательства федерального правительства они защищены от риска невыполнения обязательств. Кредиторам гарантирован возврат денег с процентами в установленный срок платежа по векселю. Ставка дохода по казначейским векселям варьируется, но, несмотря на это, в момент покупки кредитор точно знает, сколько он получит. Из рис. 2.3 видно, что 1 долл., вложенный в казначейские векселя в конце 1925 г., при условии реинвестирования процентов к концу 1998 г. превратился в 14,94 долл. Средняя ставка дохода в сложных процентах за 73 года составила 3,8 % по сравнению со средним уровнем инфляции 3,1 % за тот же период.

На рис. 2.3 также представлен профиль годовой доходности казначейских векселей. Несмотря на скромный номинальный доход в конце 1920-х – начале 1930-х, реальный доход был довольно высоким, учитывая дефляцию. В 1940-х в период большой инфляции федеральное правительство искусственно занижало доходность казначейских векселей, поэтому реальные процентные ставки были отрицательными. Законодательные ограничения были сняты в 1951 г., и с тех пор доходность более тесно связана с уровнем инфляции. За весь 73-летний период она изменялась от 0 до 14,7 %.

На рис. 2.3 также представлен профиль годовой доходности казначейских векселей. Несмотря на скромный номинальный доход в конце 1920-х – начале 1930-х, реальный доход был довольно высоким, учитывая дефляцию. В 1940-х в период большой инфляции федеральное правительство искусственно занижало доходность казначейских векселей, поэтому реальные процентные ставки были отрицательными. Законодательные ограничения были сняты в 1951 г., и с тех пор доходность более тесно связана с уровнем инфляции. За весь 73-летний период она изменялась от 0 до 14,7 %.

Главное преимущество казначейских векселей – стабильность номинальной стоимости. Цена, которую приходится за это платить, – ставка дохода, едва превышающая уровень инфляции. И это без учета подлежащих уплате налогов! Если вычесть подоходный налог, уровень доходности окажется ниже уровня инфляции. Вывод напрашивается сам собой: если инвестировать в казначейские векселя, то, чтобы остаться при своих, нужно жить в мире, где не существует налогов и не нужно использовать получаемые проценты на покрытие своих текущих расходов.

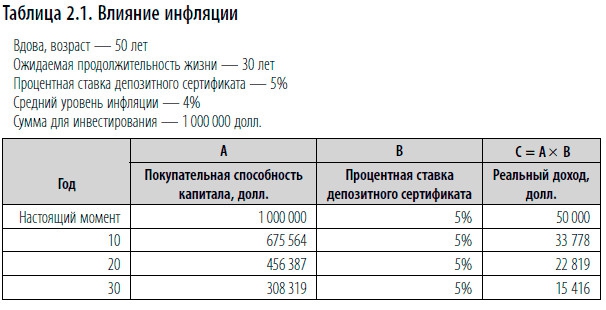

Если принимать во внимание совокупное влияние инфляции и налогов, то казначейские векселя и другие формы краткосрочных процентных ценных бумаг следует отнести к рисковым инвестициям. Возьмем случай с 50-летней вдовой, приведенный в табл. 2.1. Если у нее нет серьезных хронических заболеваний, можно ожидать, что она проживет еще 30 лет или более. Предположим, депозитный сертификат (ДС) принесет 5 % в год, при среднем уровне инфляции 4 %. Если инвестировать 1 000 000 долл., годовой доход по ДС может составить 50 000 долл.

Предположим, она не тратит основную сумму, а живет только на проценты по ДС. Через десять лет стоимость жизни увеличится приблизительно на 50 %, уменьшив покупательную способность ее 1 000 000 долл. почти на треть, до 675 564 долл. США. Ее доход 50 000 долл. также потеряет приблизительно треть своей стоимости, на него можно будет купить столько же товаров и услуг, сколько можно было позволить себе раньше на 33 778 долл. Следовательно, за последующие 20 лет покупательная способность ее 1 000 000 долл. снизится до 308 319 долл., а на годовой доход можно будет купить столько же товаров и услуг, сколько можно было купить на 15 416 долл!

Многие инвесторы, боящиеся риска, сопряженного с инвестициями в акции, ищут «тихую гавань» в краткосрочных инвестициях, генерирующих процентный доход. Этот пример можно эффективно использовать, чтобы подчеркнуть риск покупательной способности, присущий данному инвестиционному инструменту. Часто инвесторы недостаточно чувствительны к влиянию инфляции, поскольку она может избирать довольно хитрые пути. Хотя им следует в первую очередь думать о реальных доходах (т. е. о доходах с поправкой на инфляцию), часто кажется, что их больше интересуют номинальные результаты.

Многие инвесторы, боящиеся риска, сопряженного с инвестициями в акции, ищут «тихую гавань» в краткосрочных инвестициях, генерирующих процентный доход. Этот пример можно эффективно использовать, чтобы подчеркнуть риск покупательной способности, присущий данному инвестиционному инструменту. Часто инвесторы недостаточно чувствительны к влиянию инфляции, поскольку она может избирать довольно хитрые пути. Хотя им следует в первую очередь думать о реальных доходах (т. е. о доходах с поправкой на инфляцию), часто кажется, что их больше интересуют номинальные результаты.

Например, в период высокого уровня процентных ставок в 1979–1981 гг. средняя доходность казначейских векселей составила 12,1 %, что давало 8,5 % чистого дохода при уплате 30 %-ного налога по максимальной ставке. Инфляция за тот же период времени в среднем составила 11,5 %, т. е. этот инвестиционный инструмент приносил убыток 3 % в год. Через три года средняя доходность казначейских векселей снизилась до 9,7 %, что дало 6,8 % после взимания того же налога. Однако средний уровень инфляции составлял 3,9 %, таким образом, реальный положительный доход составил около 3 % в год. Иллюзия накопления состояния в то время, когда на самом деле оно тает, – очень опасна для инвесторов.

Конечно, существуют другие способы инвестировать деньги на короткий срок под процент. Коммерческие бумаги представляют собой необеспеченные краткосрочные простые векселя, выпускаемые корпорациями. Исторически доходность коммерческих бумаг на 0,5–1 % выше доходности казначейских векселей США. В общем, эквиваленты денежных средств (любые краткосрочные процентные ценные бумаги) имеют много общих преимуществ и недостатков по сравнению с казначейскими векселями. Хотя реальная доходность эквивалентов денежных средств может изменяться от положительной до отрицательной, в среднем предполагается, что их доходность без вычета налога выше уровня инфляции приблизительно на 1 %.

Главное преимущество казначейских векселей – стабильность номинальной стоимости. Цена, которую приходится за это платить, – ставка дохода, едва превышающая уровень инфляции. И это без учета подлежащих уплате налогов! Если вычесть подоходный налог, уровень доходности окажется ниже уровня инфляции. Вывод напрашивается сам собой: если инвестировать в казначейские векселя, то, чтобы остаться при своих, нужно жить в мире, где не существует налогов и не нужно использовать получаемые проценты на покрытие своих текущих расходов.

Если принимать во внимание совокупное влияние инфляции и налогов, то казначейские векселя и другие формы краткосрочных процентных ценных бумаг следует отнести к рисковым инвестициям. Возьмем случай с 50-летней вдовой, приведенный в табл. 2.1. Если у нее нет серьезных хронических заболеваний, можно ожидать, что она проживет еще 30 лет или более. Предположим, депозитный сертификат (ДС) принесет 5 % в год, при среднем уровне инфляции 4 %. Если инвестировать 1 000 000 долл., годовой доход по ДС может составить 50 000 долл.

Предположим, она не тратит основную сумму, а живет только на проценты по ДС. Через десять лет стоимость жизни увеличится приблизительно на 50 %, уменьшив покупательную способность ее 1 000 000 долл. почти на треть, до 675 564 долл. США. Ее доход 50 000 долл. также потеряет приблизительно треть своей стоимости, на него можно будет купить столько же товаров и услуг, сколько можно было позволить себе раньше на 33 778 долл. Следовательно, за последующие 20 лет покупательная способность ее 1 000 000 долл. снизится до 308 319 долл., а на годовой доход можно будет купить столько же товаров и услуг, сколько можно было купить на 15 416 долл!

Например, в период высокого уровня процентных ставок в 1979–1981 гг. средняя доходность казначейских векселей составила 12,1 %, что давало 8,5 % чистого дохода при уплате 30 %-ного налога по максимальной ставке. Инфляция за тот же период времени в среднем составила 11,5 %, т. е. этот инвестиционный инструмент приносил убыток 3 % в год. Через три года средняя доходность казначейских векселей снизилась до 9,7 %, что дало 6,8 % после взимания того же налога. Однако средний уровень инфляции составлял 3,9 %, таким образом, реальный положительный доход составил около 3 % в год. Иллюзия накопления состояния в то время, когда на самом деле оно тает, – очень опасна для инвесторов.

Конечно, существуют другие способы инвестировать деньги на короткий срок под процент. Коммерческие бумаги представляют собой необеспеченные краткосрочные простые векселя, выпускаемые корпорациями. Исторически доходность коммерческих бумаг на 0,5–1 % выше доходности казначейских векселей США. В общем, эквиваленты денежных средств (любые краткосрочные процентные ценные бумаги) имеют много общих преимуществ и недостатков по сравнению с казначейскими векселями. Хотя реальная доходность эквивалентов денежных средств может изменяться от положительной до отрицательной, в среднем предполагается, что их доходность без вычета налога выше уровня инфляции приблизительно на 1 %.

Облигации

Облигации представляют собой обращающиеся долговые обязательства корпораций или правительственных органов. Обычно по облигации выплачиваются проценты, а в срок погашения возвращается ее основная стоимость. Номинальная (нарицательная) стоимость указывается на лицевой стороне облигационного сертификата, обычно это сумма, которую компания, выпустившая облигации, изначально заняла и обязуется вернуть при наступлении срока погашения облигации. Купонная ставка представляет собой установленную процентную ставку, по которой в зависимости от номинальной стоимости определяется ежегодный процентный платеж по облигации. Рыночная стоимость облигации обычно отличается от ее номинальной стоимости и зависит от множества факторов – текущих процентных ставок, купонной ставки облигации, кредитоспособности заемщика, срока погашения, оговорки о досрочном выкупе облигаций эмитентом и налогового статуса.

Облигации часто называют ценными бумагами с фиксированной доходностью, что отчасти вводит в заблуждение. Фиксирован только максимальный размер платежа, а не выплачиваемый доход. Некоторые корпорации, например, не всегда выплачивают указанные проценты. Цена облигации зависит главным образом от существующих процентных ставок. Изменение цены облигации вследствие изменения процентных ставок называют процентным риском. Впервые столкнувшись с этим понятием, многие клиенты могут быть озадачены обратной зависимостью между движением процентных ставок и стоимостью облигации. Простой пример поможет прояснить ситуацию. Предположим, инвестор приобретает только что выпущенную корпоративную облигацию со сроком погашения 20 лет по ее номинальной стоимости 10 000 долл. Купонная ставка по облигации составляет 7 %, ежегодный процентный платеж – 700 долл. В следующем году процентные ставки увеличиваются, и такая же только что выпущенная корпоративная облигация со сроком погашения 20 лет должна обеспечивать доход по купону в размере 8 %, чтобы инвестор захотел ее купить. Если держатель облигации с купонной ставкой 7 % захочет избавиться от нее при повышении процентных ставок, он не сможет продать ее по первоначальной цене 10 000 долл. (Зачем в ситуации, когда процентные ставки увеличиваются, покупать облигации, приносящие 700 долл. в год, если те же 10 000 долл. могут принести 800 долл.) Облигация с купонной ставкой 7 % не может обесцениться совсем. Рыночная цена будет падать до тех пор, пока денежный поток 700 долл. на более низкую стоимость в сочетании с возвратом основной суммы при погашении не станет столь же привлекательным, как поток 800 долл. на новую облигацию номинальной стоимостью 10 000 долл.

Ставку дисконта, которая позволяет привести будущие денежные потоки (процентные платежи и основную сумму) к текущей рыночной стоимости, называют доходностью к погашению. (Математически это внутренняя ставка дохода облигации.) Доходность к погашению часто называют просто доходностью, принимая во внимание годовые процентные платежи, количество лет до погашения и разницу между ценой облигации при покупке и ее выкупной стоимостью в момент погашения. Доходность к погашению следует отличать от текущей доходности облигации, которая определяется путем деления годовых процентных платежей на текущую рыночную стоимость облигации. Доходность к погашению будет выше текущей доходности, если рыночная стоимость облигации ниже ее номинала, так как доходность к погашению подразумевает среднее ежегодное повышение стоимости облигации и ее приближение к полной номинальной стоимости по мере приближения срока погашения. И наоборот, доходность к погашению будет ниже текущей доходности, если рыночная стоимость облигации выше ее номинальной стоимости.

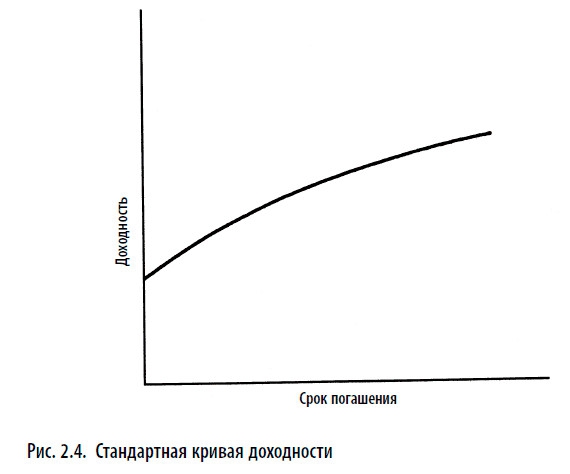

Инвестируя в облигации, можно выбирать между различными вариантами. Облигация обычно оценивается по трем аспектам: чувствительность к процентному риску, кредитоспособность заемщика и налоговый статус. Чувствительность к процентному риску характеризует степень изменения цены при движении процентных ставок. При первом приближении срок погашения облигации является примерным показателем того, насколько чувствительной будет ее цена к изменениям процентных ставок. При прочих равных показателях, чем больше срок погашения облигации, тем больше колеблется цена облигации в зависимости от движения процентных ставок. Обычно облигации с большим сроком погашения и большей ценовой чувствительностью имеют большую доходность, чем краткосрочные облигации с более стабильной номинальной стоимостью. Таким образом, обычно положительная кривая доходности – восходящая, как видно из рис. 2.4. Кривая доходности отражает зависимость доходности облигации от срока ее погашения[6].

Когда обсуждалась эффективность инвестирования в казначейские векселя, отмечалось, что доходность меняется в соответствии с краткосрочными изменениями уровня инфляции. Однако долгосрочная доходность не так чувствительна к изменениям годового уровня инфляции, потому что она отражает общие ожидания относительно инфляции в течение жизни облигации. Это приводит к более низкой изменчивости на долгосрочном участке кривой доходности. Например, исторически изменение на 1 % доходности к погашению облигаций со сроком погашения 1 год связывают с изменениями на 0,6 % и 0,3 % доходности к погашению облигаций со сроком погашения соответственно 3 года и 6 лет. Чрезвычайно важно, чтобы клиент понял, что подразумевается под чувствительностью к процентному риску. Она делает небезопасными даже облигации правительства США, поэтому важно учитывать данный аспект при определении кредитоспособности заемщика.

Когда обсуждалась эффективность инвестирования в казначейские векселя, отмечалось, что доходность меняется в соответствии с краткосрочными изменениями уровня инфляции. Однако долгосрочная доходность не так чувствительна к изменениям годового уровня инфляции, потому что она отражает общие ожидания относительно инфляции в течение жизни облигации. Это приводит к более низкой изменчивости на долгосрочном участке кривой доходности. Например, исторически изменение на 1 % доходности к погашению облигаций со сроком погашения 1 год связывают с изменениями на 0,6 % и 0,3 % доходности к погашению облигаций со сроком погашения соответственно 3 года и 6 лет. Чрезвычайно важно, чтобы клиент понял, что подразумевается под чувствительностью к процентному риску. Она делает небезопасными даже облигации правительства США, поэтому важно учитывать данный аспект при определении кредитоспособности заемщика.

Кредитоспособность предполагает, что проценты будут выплачены и основная сумма возвращена, как обещано. Федеральное правительство гарантирует платежи по прямым государственным обязательствам – казначейским векселям и казначейским облигациям. Считается, что они свободны от риска невыполнения обязательств. Корпорации, однако, различаются по кредитоспособности, в соответствии с этим изменяется доходность к погашению корпоративной облигации. Наибольшую доходность имеют облигации, подверженные наибольшему риску невыполнения обязательств.

Последний аспект отражает налоговый статус облигации. Определенные виды муниципальных облигаций, выпускаемые органами местного самоуправления и правительством штата, освобождены от федерального подоходного налога и могут иметь более низкую доходность. Однако корпоративные и федеральные правительственные облигации всегда предполагают обложение федеральным подоходным налогом. Инвесторам, облагаемым налогами по максимальной ставке, всегда следует рассматривать муниципальные ценные бумаги как дополнение к облагаемым налогом облигациям. Теперь давайте рассмотрим эффективность инвестирования в долгосрочные правительственные облигации, среднесрочные правительственные облигации и долгосрочные корпоративные облигации в историческом разрезе.

Облигации часто называют ценными бумагами с фиксированной доходностью, что отчасти вводит в заблуждение. Фиксирован только максимальный размер платежа, а не выплачиваемый доход. Некоторые корпорации, например, не всегда выплачивают указанные проценты. Цена облигации зависит главным образом от существующих процентных ставок. Изменение цены облигации вследствие изменения процентных ставок называют процентным риском. Впервые столкнувшись с этим понятием, многие клиенты могут быть озадачены обратной зависимостью между движением процентных ставок и стоимостью облигации. Простой пример поможет прояснить ситуацию. Предположим, инвестор приобретает только что выпущенную корпоративную облигацию со сроком погашения 20 лет по ее номинальной стоимости 10 000 долл. Купонная ставка по облигации составляет 7 %, ежегодный процентный платеж – 700 долл. В следующем году процентные ставки увеличиваются, и такая же только что выпущенная корпоративная облигация со сроком погашения 20 лет должна обеспечивать доход по купону в размере 8 %, чтобы инвестор захотел ее купить. Если держатель облигации с купонной ставкой 7 % захочет избавиться от нее при повышении процентных ставок, он не сможет продать ее по первоначальной цене 10 000 долл. (Зачем в ситуации, когда процентные ставки увеличиваются, покупать облигации, приносящие 700 долл. в год, если те же 10 000 долл. могут принести 800 долл.) Облигация с купонной ставкой 7 % не может обесцениться совсем. Рыночная цена будет падать до тех пор, пока денежный поток 700 долл. на более низкую стоимость в сочетании с возвратом основной суммы при погашении не станет столь же привлекательным, как поток 800 долл. на новую облигацию номинальной стоимостью 10 000 долл.

Ставку дисконта, которая позволяет привести будущие денежные потоки (процентные платежи и основную сумму) к текущей рыночной стоимости, называют доходностью к погашению. (Математически это внутренняя ставка дохода облигации.) Доходность к погашению часто называют просто доходностью, принимая во внимание годовые процентные платежи, количество лет до погашения и разницу между ценой облигации при покупке и ее выкупной стоимостью в момент погашения. Доходность к погашению следует отличать от текущей доходности облигации, которая определяется путем деления годовых процентных платежей на текущую рыночную стоимость облигации. Доходность к погашению будет выше текущей доходности, если рыночная стоимость облигации ниже ее номинала, так как доходность к погашению подразумевает среднее ежегодное повышение стоимости облигации и ее приближение к полной номинальной стоимости по мере приближения срока погашения. И наоборот, доходность к погашению будет ниже текущей доходности, если рыночная стоимость облигации выше ее номинальной стоимости.

Инвестируя в облигации, можно выбирать между различными вариантами. Облигация обычно оценивается по трем аспектам: чувствительность к процентному риску, кредитоспособность заемщика и налоговый статус. Чувствительность к процентному риску характеризует степень изменения цены при движении процентных ставок. При первом приближении срок погашения облигации является примерным показателем того, насколько чувствительной будет ее цена к изменениям процентных ставок. При прочих равных показателях, чем больше срок погашения облигации, тем больше колеблется цена облигации в зависимости от движения процентных ставок. Обычно облигации с большим сроком погашения и большей ценовой чувствительностью имеют большую доходность, чем краткосрочные облигации с более стабильной номинальной стоимостью. Таким образом, обычно положительная кривая доходности – восходящая, как видно из рис. 2.4. Кривая доходности отражает зависимость доходности облигации от срока ее погашения[6].

Кредитоспособность предполагает, что проценты будут выплачены и основная сумма возвращена, как обещано. Федеральное правительство гарантирует платежи по прямым государственным обязательствам – казначейским векселям и казначейским облигациям. Считается, что они свободны от риска невыполнения обязательств. Корпорации, однако, различаются по кредитоспособности, в соответствии с этим изменяется доходность к погашению корпоративной облигации. Наибольшую доходность имеют облигации, подверженные наибольшему риску невыполнения обязательств.

Последний аспект отражает налоговый статус облигации. Определенные виды муниципальных облигаций, выпускаемые органами местного самоуправления и правительством штата, освобождены от федерального подоходного налога и могут иметь более низкую доходность. Однако корпоративные и федеральные правительственные облигации всегда предполагают обложение федеральным подоходным налогом. Инвесторам, облагаемым налогами по максимальной ставке, всегда следует рассматривать муниципальные ценные бумаги как дополнение к облагаемым налогом облигациям. Теперь давайте рассмотрим эффективность инвестирования в долгосрочные правительственные облигации, среднесрочные правительственные облигации и долгосрочные корпоративные облигации в историческом разрезе.

Долгосрочные правительственные облигации

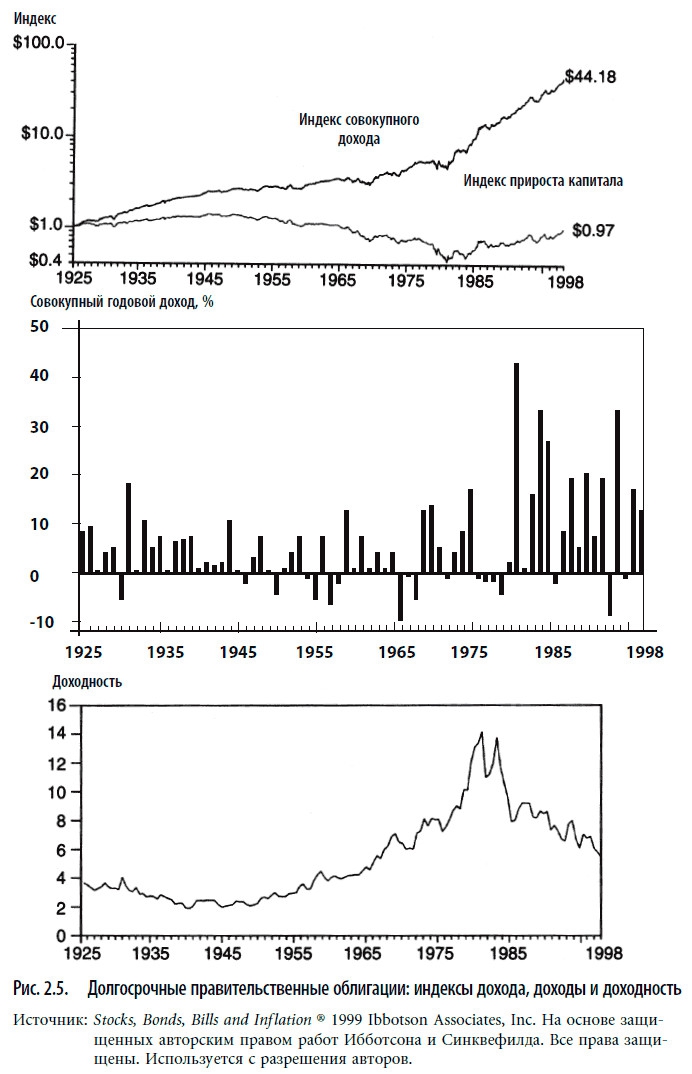

Долгосрочные правительственные облигации являются прямыми долговыми обязательствами правительства США и считаются наиболее надежными из всех возможных ценных бумаг. Эффективность показана на примере портфеля, содержащего одну облигацию с текущим купоном и сроком до погашения приблизительно 20 лет. На рис. 2.1 показана кумулятивная результативность инвестирования 1 долл. в долгосрочные правительственные облигации в сравнении с другими инструментами инвестирования. Графики на рис. 2.5 отображают индексы дохода по долгосрочным правительственным облигациям (совокупный доход в сравнении с приростом капитала). Индекс совокупного дохода показывает результат движения цены облигации и реинвестирования полученного дохода. При измерении совокупного годового дохода правительственной облигации полученный доход складывают с разницей в цене облигации и полученную сумму делят на стоимость облигации в начале данного периода. Получаемый прирост капитала определяется как совокупный доход минус доходность к погашению. Соответственно индекс прироста капитала отражает только изменения цены облигации, вызванные движением процентных ставок. Для инвестора единственный способ быть уверенным в текущей доходности к погашению долгосрочной правительственной облигации – держать облигации до срока их погашения. Если продать их до срока погашения, промежуточная процентная ставка даст соответствующий прирост или потерю капитала, меняя, таким образом, фактический доход инвестора.

Одалживая деньги правительству на длительный срок через долгосрочные правительственные облигации, мы забываем о такой характеристике казначейских векселей, как стабильная номинальная стоимость. Теперь появляется процентный риск. Зная об этом риске, мы ожидаем компенсации за него: большая доходность каждого инвестированного доллара. Из рис. 2.5 видно, что 1 долл., инвестированный в долгосрочные правительственные облигации в конце 1925 г. при реинвестировании всего дохода, превратился в 44,18 долл. к концу 1998 г. Годовая доходность в сложных процентах равна 5,3 %, что выше доходности казначейских векселей, доход по которым к концу 1998 г. составил 14,94 долл. при годовой доходности в сложных процентах 3,8 %. Как результат процентного риска, доходность долгосрочных правительственных облигаций обладала большей волатильностью, чем доходность казначейских векселей, и варьировалась от –9,2 % в 1967 г. до 40,4 % в 1982 г.

Одалживая деньги правительству на длительный срок через долгосрочные правительственные облигации, мы забываем о такой характеристике казначейских векселей, как стабильная номинальная стоимость. Теперь появляется процентный риск. Зная об этом риске, мы ожидаем компенсации за него: большая доходность каждого инвестированного доллара. Из рис. 2.5 видно, что 1 долл., инвестированный в долгосрочные правительственные облигации в конце 1925 г. при реинвестировании всего дохода, превратился в 44,18 долл. к концу 1998 г. Годовая доходность в сложных процентах равна 5,3 %, что выше доходности казначейских векселей, доход по которым к концу 1998 г. составил 14,94 долл. при годовой доходности в сложных процентах 3,8 %. Как результат процентного риска, доходность долгосрочных правительственных облигаций обладала большей волатильностью, чем доходность казначейских векселей, и варьировалась от –9,2 % в 1967 г. до 40,4 % в 1982 г.

При работе с клиентами есть опасность замкнуться на взаимосвязи долгосрочных средних доходностей в ущерб обсуждению эффективности на более коротких временных отрезках. Чтобы проще стало воспринимать этот исторический обзор, давайте выделим три периода. Первый период начинается с 1926 г. и завершается с окончанием Второй мировой войны в 1945 г. Второй период охватывает промежуток с 1946 г. до пика цикла изменения процентных ставок в 1981 г. Третий период начинается с дефляции 1982 г. и продолжается до конца 1998 г.

С 1926 г. по 1945 г. средний кумулятивный уровень инфляции был менее 0,1 %, по причине дефляции, имевшей место в первые несколько лет этого периода. Это можно четко проследить по рис. 2.2, из которого видно, что индекс потребительских цен с начального значения 1 долл. (1926 г.) упал до 0,73 долл. (1932 г.) и поднялся чуть выше 1 долл. к концу 1945 г. Большая эффективность инвестиций в облигации очевидна при стабильном росте стоимости, отраженном на рис. 2.5. Правительственные облигации были чрезвычайно эффективны, годовой темп роста в сложных процентах составил 4,7 %. Поскольку средний уровень инфляции был близок к нулю, вычисленная в сложных процентах реальная доходность была почти равна номинальной. Для сравнения: доходность в сложных процентах казначейских векселей была 1,1 %. К концу 1945 г. 1 долл., инвестированный в правительственные облигации с реинвестированием полученного дохода, превратился в 2,51 долл. – больше чем в два раза по сравнению с 1 долл., инвестированным в казначейские векселя, который превратился в 1,24 долл.

Из нижнего графика на рис. 2.5 видно, что доходность была до некоторой степени стабильной в течение этого периода и имела тенденцию к снижению в относительно узком диапазоне от 2 % до 4 %. Тенденция к снижению вызвала соответствующий прирост цены облигации. Это можно четко проследить по верхнему графику на рис. 2.5, из которого видно, что индекс прироста капитала достиг максимального значения 1,42 долл. в конце этого периода. Средняя диаграмма на рис. 2.5 отражает профиль совокупной годовой доходности. Она подтверждает положительные результаты, достигнутые за этот период. За исключением 1931 г., когда совокупная доходность правительственных облигаций составляла –5,3 %, совокупная годовая доходность в течение этих двух десятилетий была положительной.

В течение второго периода, длившегося с начала 1946 г. до конца 1981 г., правительственные облигации испытывали длительное понижение конъюнктуры рынка. Из рис. 2.2 видно, что в короткий период после Второй мировой войны уровень инфляции резко вырос и затем стабилизировался на 20 лет до начала длительного повышения с 1970 г. до конца 1981 г. За весь этот период кумулятивный годовой уровень инфляции составил 4,7 %. Процентные ставки по краткосрочным ценным бумагам и доходность казначейских векселей отставали от уровня инфляции в начале этого периода, так как федеральное правительство искусственно удерживало процентные ставки на низком уровне. Дерегулирование рынка казначейских векселей привело к тому, что их доходность стала соответствовать уровню инфляции и процентным ставкам этого периода.

Нижний график рис. 2.5 показывает тенденцию к увеличению доходности под влиянием ускорения инфляции. Средний график показывает отрицательный совокупный годовой доход в те годы, когда процентные платежи не покрывали падение стоимости облигации за год. Годовая доходность в сложных процентах при условии реинвестирования дохода за весь период составила 2 % – почти в два раза меньше соответствующего показателя казначейских векселей – 4,1 %. Текущая доходность, очевидно, была намного выше, показывая, что причиной низкого совокупного дохода были длительные капитальные убытки.

Без реинвестирования дохода инвестирование в долгосрочные правительственные облигации оказалось разорительным. Компонент прироста капитала по кумулятивному доходу от долгосрочных правительственных облигаций, достигший пика 1,42 долл. в конце 1945 г., снизился до наименьшего за 73 года значения 0,48 долл. к концу 1981 г. Это означало потерю почти 2/3 капитала без учета дополнительных убытков вследствие инфляции (см. верхний график на рис. 2.5). Процентный риск, работавший до 1946 г. на держателей правительственных облигаций, обернулся против них в период с 1946 г. по 1981 г.

Доходность правительственных облигаций зависит от трех компонентов: инфляция, реальная безрисковая процентная ставка и премия за принятие процентного риска. Политика последовательной траты всех трех компонентов обязательно повлечет за собой проблемы с долгосрочными облигациями. Ни один период истории так ярко не демонстрирует опасность покупки «надежных» долгосрочных правительственных облигаций и направления процентного дохода на потребление.

Когда доходность казначейских векселей достигла максимального в истории значения 14,7 %, многие инвесторы клялись никогда больше не вкладывать деньги в долгосрочные правительственные облигации. Они не получили платы за принятие процентного риска. Падение эффективности инвестирования в облигации было таким существенным, что к концу 1981 г. кумулятивная результативность казначейских векселей, начиная с 1925 г., превысила результативность долгосрочных правительственных облигаций. Это можно увидеть на рис. 2.1, где сходятся графики инфляции, краткосрочных векселей и долгосрочных правительственных облигаций.

При работе с клиентами есть опасность замкнуться на взаимосвязи долгосрочных средних доходностей в ущерб обсуждению эффективности на более коротких временных отрезках. Чтобы проще стало воспринимать этот исторический обзор, давайте выделим три периода. Первый период начинается с 1926 г. и завершается с окончанием Второй мировой войны в 1945 г. Второй период охватывает промежуток с 1946 г. до пика цикла изменения процентных ставок в 1981 г. Третий период начинается с дефляции 1982 г. и продолжается до конца 1998 г.

С 1926 г. по 1945 г. средний кумулятивный уровень инфляции был менее 0,1 %, по причине дефляции, имевшей место в первые несколько лет этого периода. Это можно четко проследить по рис. 2.2, из которого видно, что индекс потребительских цен с начального значения 1 долл. (1926 г.) упал до 0,73 долл. (1932 г.) и поднялся чуть выше 1 долл. к концу 1945 г. Большая эффективность инвестиций в облигации очевидна при стабильном росте стоимости, отраженном на рис. 2.5. Правительственные облигации были чрезвычайно эффективны, годовой темп роста в сложных процентах составил 4,7 %. Поскольку средний уровень инфляции был близок к нулю, вычисленная в сложных процентах реальная доходность была почти равна номинальной. Для сравнения: доходность в сложных процентах казначейских векселей была 1,1 %. К концу 1945 г. 1 долл., инвестированный в правительственные облигации с реинвестированием полученного дохода, превратился в 2,51 долл. – больше чем в два раза по сравнению с 1 долл., инвестированным в казначейские векселя, который превратился в 1,24 долл.

Из нижнего графика на рис. 2.5 видно, что доходность была до некоторой степени стабильной в течение этого периода и имела тенденцию к снижению в относительно узком диапазоне от 2 % до 4 %. Тенденция к снижению вызвала соответствующий прирост цены облигации. Это можно четко проследить по верхнему графику на рис. 2.5, из которого видно, что индекс прироста капитала достиг максимального значения 1,42 долл. в конце этого периода. Средняя диаграмма на рис. 2.5 отражает профиль совокупной годовой доходности. Она подтверждает положительные результаты, достигнутые за этот период. За исключением 1931 г., когда совокупная доходность правительственных облигаций составляла –5,3 %, совокупная годовая доходность в течение этих двух десятилетий была положительной.

В течение второго периода, длившегося с начала 1946 г. до конца 1981 г., правительственные облигации испытывали длительное понижение конъюнктуры рынка. Из рис. 2.2 видно, что в короткий период после Второй мировой войны уровень инфляции резко вырос и затем стабилизировался на 20 лет до начала длительного повышения с 1970 г. до конца 1981 г. За весь этот период кумулятивный годовой уровень инфляции составил 4,7 %. Процентные ставки по краткосрочным ценным бумагам и доходность казначейских векселей отставали от уровня инфляции в начале этого периода, так как федеральное правительство искусственно удерживало процентные ставки на низком уровне. Дерегулирование рынка казначейских векселей привело к тому, что их доходность стала соответствовать уровню инфляции и процентным ставкам этого периода.

Нижний график рис. 2.5 показывает тенденцию к увеличению доходности под влиянием ускорения инфляции. Средний график показывает отрицательный совокупный годовой доход в те годы, когда процентные платежи не покрывали падение стоимости облигации за год. Годовая доходность в сложных процентах при условии реинвестирования дохода за весь период составила 2 % – почти в два раза меньше соответствующего показателя казначейских векселей – 4,1 %. Текущая доходность, очевидно, была намного выше, показывая, что причиной низкого совокупного дохода были длительные капитальные убытки.

Без реинвестирования дохода инвестирование в долгосрочные правительственные облигации оказалось разорительным. Компонент прироста капитала по кумулятивному доходу от долгосрочных правительственных облигаций, достигший пика 1,42 долл. в конце 1945 г., снизился до наименьшего за 73 года значения 0,48 долл. к концу 1981 г. Это означало потерю почти 2/3 капитала без учета дополнительных убытков вследствие инфляции (см. верхний график на рис. 2.5). Процентный риск, работавший до 1946 г. на держателей правительственных облигаций, обернулся против них в период с 1946 г. по 1981 г.

Доходность правительственных облигаций зависит от трех компонентов: инфляция, реальная безрисковая процентная ставка и премия за принятие процентного риска. Политика последовательной траты всех трех компонентов обязательно повлечет за собой проблемы с долгосрочными облигациями. Ни один период истории так ярко не демонстрирует опасность покупки «надежных» долгосрочных правительственных облигаций и направления процентного дохода на потребление.

Когда доходность казначейских векселей достигла максимального в истории значения 14,7 %, многие инвесторы клялись никогда больше не вкладывать деньги в долгосрочные правительственные облигации. Они не получили платы за принятие процентного риска. Падение эффективности инвестирования в облигации было таким существенным, что к концу 1981 г. кумулятивная результативность казначейских векселей, начиная с 1925 г., превысила результативность долгосрочных правительственных облигаций. Это можно увидеть на рис. 2.1, где сходятся графики инфляции, краткосрочных векселей и долгосрочных правительственных облигаций.