Страница:

Заключительный период начинается в 1982 г. Резко упали и инфляция, и процентные ставки, в результате стремительно возросли цены на долгосрочные правительственные облигации. Оценить размер этого роста можно, взглянув на средний график на рис. 2.5, на котором представлен профиль совокупных годовых доходностей. В течение 56-летнего периода до 1982 г. было только два года, 1932 г. и 1976 г., когда совокупная доходность долгосрочных правительственных облигаций превысила 15 %. В 1982 г. долгосрочные правительственные облигации имели совокупную доходность 40 %, а потом – больше 15 % в 1984, 1985, 1986, 1991, 1993, 1995 и 1997 гг.!

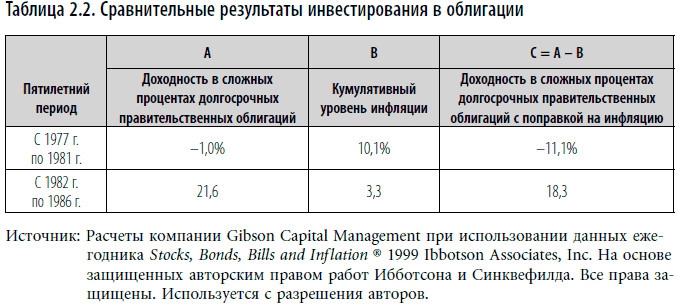

В ситуации дефляции доходность казначейских векселей снижалась, как и ожидалось, но была достаточно высокой по историческим меркам. Сравнение результатов инвестирования в долгосрочные правительственные облигации в первой и второй половине десятилетия, заканчивающегося 1986 г., демонстрирует контраст хороших и плохих сторон процентного риска и влияния инфляции. Инвестируя в долгосрочные облигации, каждому человеку следует изучить и понять информацию, представленную в табл. 2.2. В условиях изменения процентных ставок долгосрочные долговые обязательства являются, безусловно, рискованными.

За весь 73-летний период совокупная доходность долгосрочных правительственных облигаций составила 5,3 %. Это значительно превосходит доходность краткосрочных векселей и уровень инфляции, но для этого потребовалось несколько эффективных лет, начиная с 1981 г. Как видно, инвестиции в долгосрочные правительственные облигации эффективны в периоды дефляции и спада. В периоды умеренной инфляции доходы будут хорошими при условии, что инфляция была ожидаема. Однако в периоды большой инфляции долгосрочные правительственные облигации, как и другие виды долгосрочных долговых обязательств, дают плохие результаты.

Среднесрочные правительственные облигации

Долгосрочные корпоративные облигации

Акции крупных компаний

Акции мелких компаний

Приложение. Дюрация облигаций

Глава 3. Сравнительные взаимосвязи инвестиционных инструментов рынка капитала

Модели долгосрочной доходности в сложных процентах[9] различных инвестиционных инструментов рынка капитала

В ситуации дефляции доходность казначейских векселей снижалась, как и ожидалось, но была достаточно высокой по историческим меркам. Сравнение результатов инвестирования в долгосрочные правительственные облигации в первой и второй половине десятилетия, заканчивающегося 1986 г., демонстрирует контраст хороших и плохих сторон процентного риска и влияния инфляции. Инвестируя в долгосрочные облигации, каждому человеку следует изучить и понять информацию, представленную в табл. 2.2. В условиях изменения процентных ставок долгосрочные долговые обязательства являются, безусловно, рискованными.

За весь 73-летний период совокупная доходность долгосрочных правительственных облигаций составила 5,3 %. Это значительно превосходит доходность краткосрочных векселей и уровень инфляции, но для этого потребовалось несколько эффективных лет, начиная с 1981 г. Как видно, инвестиции в долгосрочные правительственные облигации эффективны в периоды дефляции и спада. В периоды умеренной инфляции доходы будут хорошими при условии, что инфляция была ожидаема. Однако в периоды большой инфляции долгосрочные правительственные облигации, как и другие виды долгосрочных долговых обязательств, дают плохие результаты.

Среднесрочные правительственные облигации

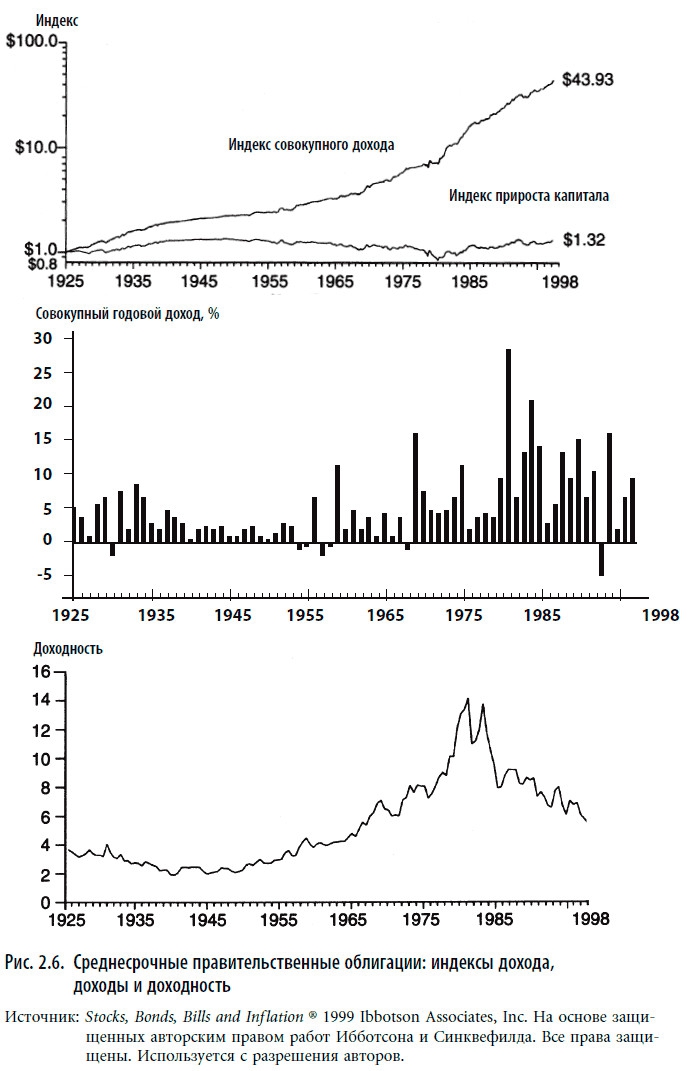

Индексы дохода, совокупные годовые доходы и доходность среднесрочных правительственных облигаций отражены на рис. 2.6. Данные, использованные для построения этих графиков, демонстрируют эффективность инвестирования в облигации, не подлежащие досрочному погашению, со сроком до погашения не менее пяти лет. Такие облигации из-за более короткого срока до погашения имеют меньшую чувствительность к процентному риску, чем долгосрочные правительственные облигации. Поэтому ожидается, что совокупная доходность среднесрочных облигаций меньше, чем долгосрочных, но больше, чем казначейских векселей. Как ни странно, из рис. 2.6 видно, что 1 долл., инвестированный в среднесрочные правительственные облигации с полным реинвестированием дохода, превратился в 43,93 долл. к концу 1998 г. Годовая доходность в сложных процентах составила 5,3 %, как и совокупная годовая доходность долгосрочных правительственных облигаций.

Если сравнивать доход, полученный от реинвестирования процентов, то, как и ожидалось, доходность долгосрочных правительственных облигаций была выше, чем среднесрочных. Однако долгосрочные правительственные облигации немного потеряли от снижения рыночной стоимости за 73 года, тогда как стоимость среднесрочных правительственных облигаций ежегодно увеличивалась в среднем на 0,4 %[7]. Как результат этих компенсирующих факторов вычисленная в сложных процентах годовая доходность долгосрочных и среднесрочных правительственных облигаций была практически одинаковой.

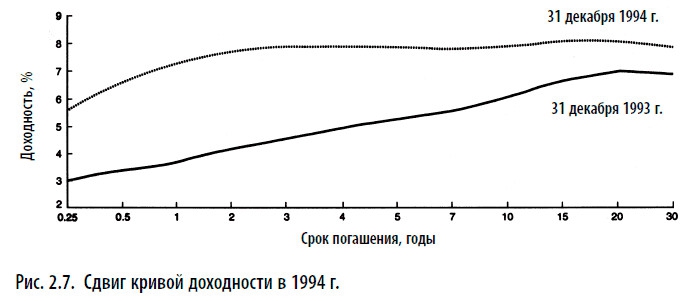

Хотя рост среднесрочных правительственных облигаций не так внушителен, как долгосрочных, падение их тоже значительно ниже. Например, за 73 года, с 1926 г. по 1998 г., совокупная доходность среднесрочных правительственных облигаций была отрицательной только 7 лет, а долгосрочных – 20 лет. В 1994 г. под давлением Федеральной резервной системы процентные ставки увеличивались в 6 раз, что привело к убыткам и по долгосрочным, и по среднесрочным правительственным облигациям. На рис. 2.7 виден значительный скачок кривой доходности в 1994 г. Такой рост процентных ставок привел к снижению совокупной доходности среднесрочных правительственных облигаций до –5,14 % и крупнейшему годовому убытку за 73 года. По долгосрочным правительственным облигациям убыток в 1994 г. составил –7,77 % и стал вторым по величине.

Если сравнивать доход, полученный от реинвестирования процентов, то, как и ожидалось, доходность долгосрочных правительственных облигаций была выше, чем среднесрочных. Однако долгосрочные правительственные облигации немного потеряли от снижения рыночной стоимости за 73 года, тогда как стоимость среднесрочных правительственных облигаций ежегодно увеличивалась в среднем на 0,4 %[7]. Как результат этих компенсирующих факторов вычисленная в сложных процентах годовая доходность долгосрочных и среднесрочных правительственных облигаций была практически одинаковой.

Хотя рост среднесрочных правительственных облигаций не так внушителен, как долгосрочных, падение их тоже значительно ниже. Например, за 73 года, с 1926 г. по 1998 г., совокупная доходность среднесрочных правительственных облигаций была отрицательной только 7 лет, а долгосрочных – 20 лет. В 1994 г. под давлением Федеральной резервной системы процентные ставки увеличивались в 6 раз, что привело к убыткам и по долгосрочным, и по среднесрочным правительственным облигациям. На рис. 2.7 виден значительный скачок кривой доходности в 1994 г. Такой рост процентных ставок привел к снижению совокупной доходности среднесрочных правительственных облигаций до –5,14 % и крупнейшему годовому убытку за 73 года. По долгосрочным правительственным облигациям убыток в 1994 г. составил –7,77 % и стал вторым по величине.

Долгосрочные корпоративные облигации

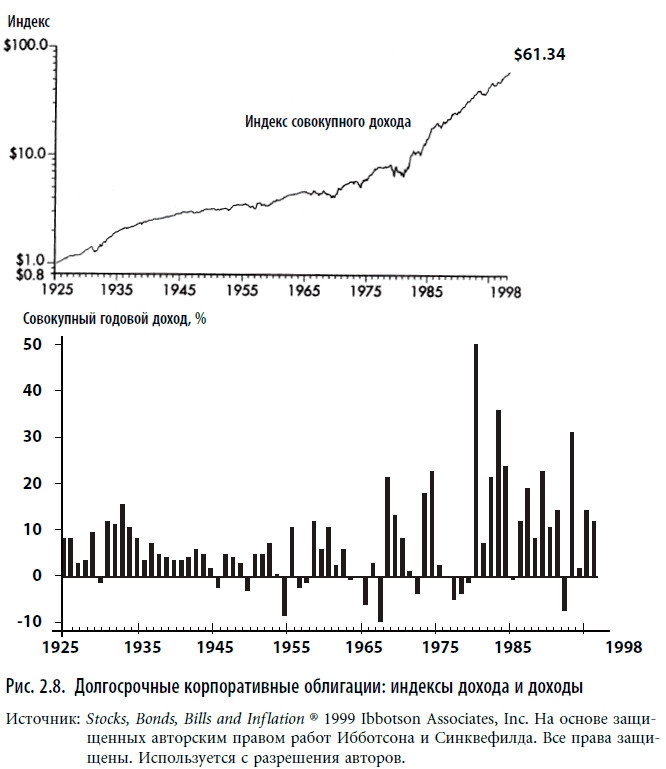

Как и по долгосрочным правительственным облигациям, срок погашения по долгосрочным корпоративным облигациям достаточно большой. Поэтому они подвержены процентному риску, и за его принятие инвесторы вправе рассчитывать на соответствующую премию. Однако в отличие от долгосрочных правительственных облигаций, корпоративные облигации имеют еще и кредитный риск. Инвесторы не могут быть полностью уверены в том, что проценты по этим облигациям будут выплачиваться всегда, а основная сумма в положенное время вернется. Если держать правительственную облигацию до срока погашения, ее ожидаемая доходность будет равна доходности к погашению. Но поскольку в случае с корпоративными облигациями существует вероятность невыполнения обязательств, ожидаемая доходность будет меньше доходности к погашению. Как компенсация за кредитный риск доходность корпоративных облигаций, с поправкой на невыполнение обязательств, должна быть выше доходности правительственных облигаций. Назовем эту компенсацию премией за риск невыполнения обязательств, под которой понимается разница доходности правительственных и корпоративных облигаций с одинаковым сроком погашения после необходимых поправок на убытки вследствие невыполнения обязательств.

На рис. 2.8 представлен профиль совокупной годовой доходности и индексы дохода долгосрочных корпоративных облигаций. Для составления этих графиков использованы данные по облигациям рейтинга Ааа и Аа, со сроком погашения приблизительно 20 лет. Как и в случае с правительственными облигациями, совокупный доход равен сумме прироста капитала и реинвестированного дохода. На основании данных за 73 года, собранных компанией Ibbotson Associates, премия за риск невыполнения обязательств в сложных процентах составила 0,5 % в год. Это приблизительное значение получено путем вычитания годовой доходности в сложных процентах долгосрочных правительственных облигаций (5,3 %) из годовой доходности долгосрочных корпоративных облигаций (5,8 %)[8]. Большая доходность корпоративных облигаций позволила в конечном итоге получить к концу 1998 г. 61,34 долл. на первоначально инвестированный 1 долл. при реинвестировании дохода.

На рис. 2.8 представлен профиль совокупной годовой доходности и индексы дохода долгосрочных корпоративных облигаций. Для составления этих графиков использованы данные по облигациям рейтинга Ааа и Аа, со сроком погашения приблизительно 20 лет. Как и в случае с правительственными облигациями, совокупный доход равен сумме прироста капитала и реинвестированного дохода. На основании данных за 73 года, собранных компанией Ibbotson Associates, премия за риск невыполнения обязательств в сложных процентах составила 0,5 % в год. Это приблизительное значение получено путем вычитания годовой доходности в сложных процентах долгосрочных правительственных облигаций (5,3 %) из годовой доходности долгосрочных корпоративных облигаций (5,8 %)[8]. Большая доходность корпоративных облигаций позволила в конечном итоге получить к концу 1998 г. 61,34 долл. на первоначально инвестированный 1 долл. при реинвестировании дохода.

Доходность корпоративных облигаций зависит от кредитоспособности заемщика: более надежные облигации менее доходны, менее надежные приносят больший доход. Доходность менее надежных облигаций более подвижна из-за их большей чувствительности к изменениям биржевых курсов. Исторически облигации со средней и низкой степенью надежности приносили инвесторам больший чистый доход в длительной перспективе с поправкой на все убытки.

Доходность корпоративных облигаций зависит от кредитоспособности заемщика: более надежные облигации менее доходны, менее надежные приносят больший доход. Доходность менее надежных облигаций более подвижна из-за их большей чувствительности к изменениям биржевых курсов. Исторически облигации со средней и низкой степенью надежности приносили инвесторам больший чистый доход в длительной перспективе с поправкой на все убытки.

Акции крупных компаний

Обыкновенные акции предоставляют основные права на часть собственности корпорации. Инвесторы, приобретающие обыкновенные акции, покупают часть компании. В отличие от облигаций обыкновенные акции не имеют ни фиксированных сроков погашения, ни фиксированной схемы долговых платежей. Из своих доходов компания должна в первую очередь оплатить расходы, в том числе выплатить причитающиеся суммы держателям облигаций и другим кредиторам. Очевидно, что кредиторы компании имеют большую вероятность получить деньги, чем акционеры. Таким образом, обыкновенные акции – более рисковый инвестиционный инструмент, чем облигации. Поскольку держатели облигаций и прочие кредиторы компании имеют преимущественное право на доходы и активы компании, долевое участие владельцев обыкновенных акций считается остаточным.

Доход акционеров составляют дивиденды и/или прирост капитала. Дивиденды выплачиваются в соответствии с решением совета директоров, выбираемого акционерами. Часть дохода, не выплачиваемая в виде дивидендов, может быть реинвестирована компанией и представляет собой один из источников финансирования будущего роста предприятия. Как любые владельцы бизнеса, акционеры разделяют и потенциальную прибыль, и риск убытков компании. За больший риск владельцы обыкновенных акций рассчитывают на большее вознаграждение в длительной перспективе. Цены фондового рынка в общем случае отражают оценку состояния экономики инвесторами. Чем перспективнее бизнес, тем выше курсы бумаг.

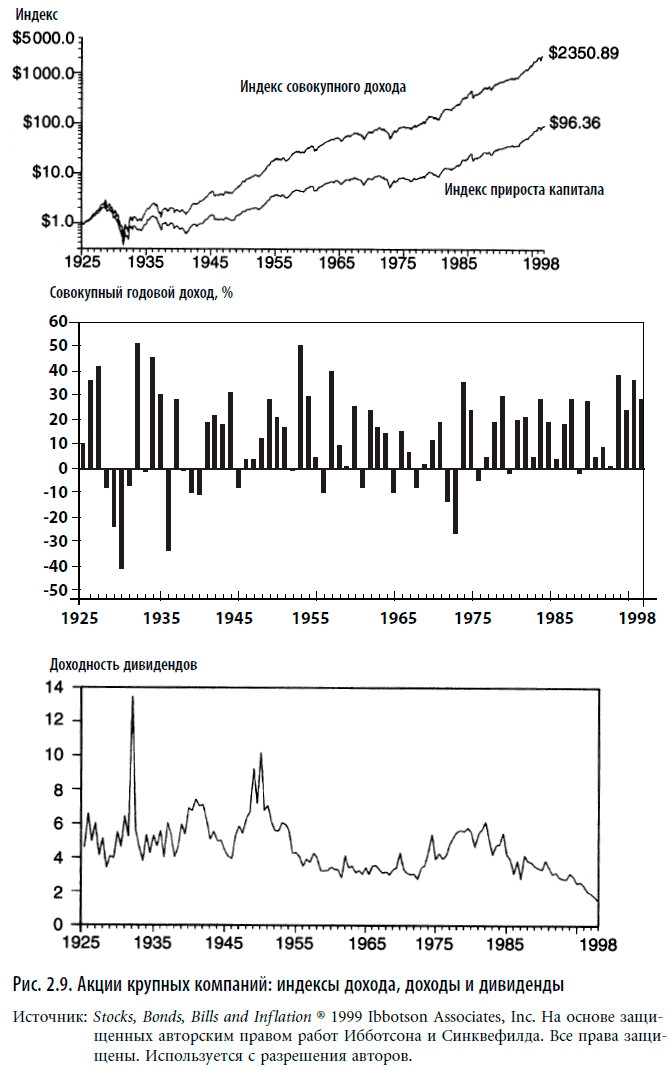

Эффективность инвестирования в акции крупных компаний на рис. 2.1 и 2.9, оценивается на основе индекса S&P 500 (Standard & Poor’s 500). В S&P 500 входит 500 широко распространенных акций США, оцениваемых по общей рыночной стоимости акций, находящихся в обращении. Инвестированный в акции крупной компании 1 долл. с реинвестированием текущего дохода стремительно рос с 1925 г. и достиг 2,20 долл. к концу 1928 г. В результате краха фондового рынка и Великой депрессии курсы в следующие четыре года были низкими. К концу 1932 г. индекс совокупного дохода достиг наименьшего за 73 года значения 0,79 долл. Для сравнения: правительственные и корпоративные облигации были весьма эффективны. К концу 1944 г. индекс совокупного дохода акций крупных компаний достиг 2,91 долл., они вернули потерянные позиции, превысив индекс совокупного дохода 2,82 долл. – лучший результат по долгосрочным корпоративным облигациям. С этого момента и до конца 1998 г. индекс совокупного дохода акций крупных компаний превышал кумулятивную результативность корпоративных и правительственных облигаций, а также казначейских векселей. Обыкновенные акции переживали и периоды медвежьего рынка, (наиболее заметный в 1973–1974 гг.), это на время ограничило возможности, но долговременный тренд позволил увеличить эффективность обыкновенных акций.

Несколько лет этого периода заслуживают особого внимания. Период бычьего рынка, начавшийся в середине 1982 г., дал преимущество более чем 260 % до следующего пика через пять лет. Хотя это было не самое большое преимущество бычьего рынка, это был практически самый быстрый длительный рост. Совокупная доходность акций крупных компаний составила почти 30 % в год. За этим первым в истории случаем последовал другой. 19 октября 1987 г. случился крах фондового рынка, цены упали более чем на 20 % – крупнейшее зафиксированное падение за один день. Хотя это было серьезным ударом, цены на акции быстро восстановились в период бычьего рынка, начавшийся 4 декабря 1987 г. Длительный период, последовавший за 1987 г., принес большой доход инвесторам, державшим акции крупных компаний.

Несколько лет этого периода заслуживают особого внимания. Период бычьего рынка, начавшийся в середине 1982 г., дал преимущество более чем 260 % до следующего пика через пять лет. Хотя это было не самое большое преимущество бычьего рынка, это был практически самый быстрый длительный рост. Совокупная доходность акций крупных компаний составила почти 30 % в год. За этим первым в истории случаем последовал другой. 19 октября 1987 г. случился крах фондового рынка, цены упали более чем на 20 % – крупнейшее зафиксированное падение за один день. Хотя это было серьезным ударом, цены на акции быстро восстановились в период бычьего рынка, начавшийся 4 декабря 1987 г. Длительный период, последовавший за 1987 г., принес большой доход инвесторам, державшим акции крупных компаний.

В конце 1998 г. индекс совокупного дохода акций крупных компаний достиг значения 2350,89 долл., что стало следствием совокупной годовой доходности в сложных процентах в размере 11,2 % за 73 года. Этот результат значительно превосходит вычисленную в сложных процентах годовую доходность долгосрочных корпоративных облигаций (5,8 %), правительственных облигаций (5,3 %), среднесрочных правительственных облигаций (5,3 %) и казначейских векселей США (3,8 %) за тот же период.

«Чудо» сложных процентов становится понятным, если осознать, что вычисленная в сложных процентах доходность акций крупных компаний, превышающая доходность казначейских векселей только на 7,4 %, позволила за 73 года накопить в 157 раз больше. Длительная эффективность акций крупных компаний сочетается с высокой степенью волатильности годовых доходов. Это становится очевидно при сравнении графиков индексов совокупного дохода акций крупных компаний и индексов долгосрочных правительственных облигаций и казначейских векселей на рис. 2.1. Средний график на рис. 2.9 также подчеркивает волатильность, отражая ежегодные изменения профиля совокупной годовой доходности.

Изучение эффективности инвестирования в корпоративные облигации, правительственные облигации и казначейские векселя в историческом разрезе показало, что доходность этих инвестиционных инструментов может обогнать инфляцию только при реинвестировании полученных текущих доходов. Однако это не совсем справедливо в отношении акций крупных компаний. Из рис. 2.9 видно, что индекс прироста капитала в 1998 г. имел конечное значение 96,39 долл., что было в 10 раз больше значения индекса потребительских цен – 9,14 долл. Таким образом, если тратить полученные дивиденды на покрытие жизненных расходов, в среднем прирост капитала по акциям крупных компаний будет опережать инфляцию. В этом смысле разумно считать акции крупных компаний долгосрочным «инвестиционным инструментом, индексированным с учетом инфляции». Это вполне объяснимо при реальном долгосрочном росте экономики.

Предположим, что в течение последующих 20 лет уровень инфляции составит 3,5 %, что удвоит цены на товары и услуги. Если предположить, что уровень производства и прибыли компании, выпускающей данные товары и услуги, и отношение рыночной цены акции компании к ее чистой прибыли на одну акцию останется неизменным в течение последующих 20 лет, то доходы компании и цена акции также удвоятся, даже если вся прибыль будет выплачиваться в виде дивидендов.

Как и с облигациями, прогнозируемая инфляция закладывается в ожидаемую доходность акций, но результат будет другим. Предполагается, что диверсифицированный портфель обыкновенных акций сохранит свою покупательную способность (не отстанет от инфляции), одновременно принося дивиденды, которые сначала могут быть весьма скромными, а с течением времени увеличиться и длительное время поддерживать среднюю покупательную способность. Облигации, напротив, обещают только возврат основной суммы и получение фиксированного дохода, который изначально выше средних предлагаемых дивидендов по акциям, но имеет верхний предел. По существу, при прочих обещаниях облигаций, основная сумма гарантированно пострадает от инфляции.

История свидетельствует, что акции гораздо более эффективны при низкой инфляции, когда существует относительная стабильность потребительских цен. В периоды дефляции или высокой инфляции эффективность данного инструмента снижается. Особенно вредит эффективности акций ожидаемая инфляция – и в большей степени та, что ожидается в скором времени. Длительные периоды времени позволяют компании сделать поправки на инфляцию, но за короткое время такие поправки сделать гораздо сложнее. Логический вывод будет таков: кроме случаев коллапса экономической системы, акции являются подходящим инвестиционным инструментом для долгосрочного сохранения и повышения покупательной способности.

Доход акционеров составляют дивиденды и/или прирост капитала. Дивиденды выплачиваются в соответствии с решением совета директоров, выбираемого акционерами. Часть дохода, не выплачиваемая в виде дивидендов, может быть реинвестирована компанией и представляет собой один из источников финансирования будущего роста предприятия. Как любые владельцы бизнеса, акционеры разделяют и потенциальную прибыль, и риск убытков компании. За больший риск владельцы обыкновенных акций рассчитывают на большее вознаграждение в длительной перспективе. Цены фондового рынка в общем случае отражают оценку состояния экономики инвесторами. Чем перспективнее бизнес, тем выше курсы бумаг.

Эффективность инвестирования в акции крупных компаний на рис. 2.1 и 2.9, оценивается на основе индекса S&P 500 (Standard & Poor’s 500). В S&P 500 входит 500 широко распространенных акций США, оцениваемых по общей рыночной стоимости акций, находящихся в обращении. Инвестированный в акции крупной компании 1 долл. с реинвестированием текущего дохода стремительно рос с 1925 г. и достиг 2,20 долл. к концу 1928 г. В результате краха фондового рынка и Великой депрессии курсы в следующие четыре года были низкими. К концу 1932 г. индекс совокупного дохода достиг наименьшего за 73 года значения 0,79 долл. Для сравнения: правительственные и корпоративные облигации были весьма эффективны. К концу 1944 г. индекс совокупного дохода акций крупных компаний достиг 2,91 долл., они вернули потерянные позиции, превысив индекс совокупного дохода 2,82 долл. – лучший результат по долгосрочным корпоративным облигациям. С этого момента и до конца 1998 г. индекс совокупного дохода акций крупных компаний превышал кумулятивную результативность корпоративных и правительственных облигаций, а также казначейских векселей. Обыкновенные акции переживали и периоды медвежьего рынка, (наиболее заметный в 1973–1974 гг.), это на время ограничило возможности, но долговременный тренд позволил увеличить эффективность обыкновенных акций.

В конце 1998 г. индекс совокупного дохода акций крупных компаний достиг значения 2350,89 долл., что стало следствием совокупной годовой доходности в сложных процентах в размере 11,2 % за 73 года. Этот результат значительно превосходит вычисленную в сложных процентах годовую доходность долгосрочных корпоративных облигаций (5,8 %), правительственных облигаций (5,3 %), среднесрочных правительственных облигаций (5,3 %) и казначейских векселей США (3,8 %) за тот же период.

«Чудо» сложных процентов становится понятным, если осознать, что вычисленная в сложных процентах доходность акций крупных компаний, превышающая доходность казначейских векселей только на 7,4 %, позволила за 73 года накопить в 157 раз больше. Длительная эффективность акций крупных компаний сочетается с высокой степенью волатильности годовых доходов. Это становится очевидно при сравнении графиков индексов совокупного дохода акций крупных компаний и индексов долгосрочных правительственных облигаций и казначейских векселей на рис. 2.1. Средний график на рис. 2.9 также подчеркивает волатильность, отражая ежегодные изменения профиля совокупной годовой доходности.

Изучение эффективности инвестирования в корпоративные облигации, правительственные облигации и казначейские векселя в историческом разрезе показало, что доходность этих инвестиционных инструментов может обогнать инфляцию только при реинвестировании полученных текущих доходов. Однако это не совсем справедливо в отношении акций крупных компаний. Из рис. 2.9 видно, что индекс прироста капитала в 1998 г. имел конечное значение 96,39 долл., что было в 10 раз больше значения индекса потребительских цен – 9,14 долл. Таким образом, если тратить полученные дивиденды на покрытие жизненных расходов, в среднем прирост капитала по акциям крупных компаний будет опережать инфляцию. В этом смысле разумно считать акции крупных компаний долгосрочным «инвестиционным инструментом, индексированным с учетом инфляции». Это вполне объяснимо при реальном долгосрочном росте экономики.

Предположим, что в течение последующих 20 лет уровень инфляции составит 3,5 %, что удвоит цены на товары и услуги. Если предположить, что уровень производства и прибыли компании, выпускающей данные товары и услуги, и отношение рыночной цены акции компании к ее чистой прибыли на одну акцию останется неизменным в течение последующих 20 лет, то доходы компании и цена акции также удвоятся, даже если вся прибыль будет выплачиваться в виде дивидендов.

Как и с облигациями, прогнозируемая инфляция закладывается в ожидаемую доходность акций, но результат будет другим. Предполагается, что диверсифицированный портфель обыкновенных акций сохранит свою покупательную способность (не отстанет от инфляции), одновременно принося дивиденды, которые сначала могут быть весьма скромными, а с течением времени увеличиться и длительное время поддерживать среднюю покупательную способность. Облигации, напротив, обещают только возврат основной суммы и получение фиксированного дохода, который изначально выше средних предлагаемых дивидендов по акциям, но имеет верхний предел. По существу, при прочих обещаниях облигаций, основная сумма гарантированно пострадает от инфляции.

История свидетельствует, что акции гораздо более эффективны при низкой инфляции, когда существует относительная стабильность потребительских цен. В периоды дефляции или высокой инфляции эффективность данного инструмента снижается. Особенно вредит эффективности акций ожидаемая инфляция – и в большей степени та, что ожидается в скором времени. Длительные периоды времени позволяют компании сделать поправки на инфляцию, но за короткое время такие поправки сделать гораздо сложнее. Логический вывод будет таков: кроме случаев коллапса экономической системы, акции являются подходящим инвестиционным инструментом для долгосрочного сохранения и повышения покупательной способности.

Акции мелких компаний

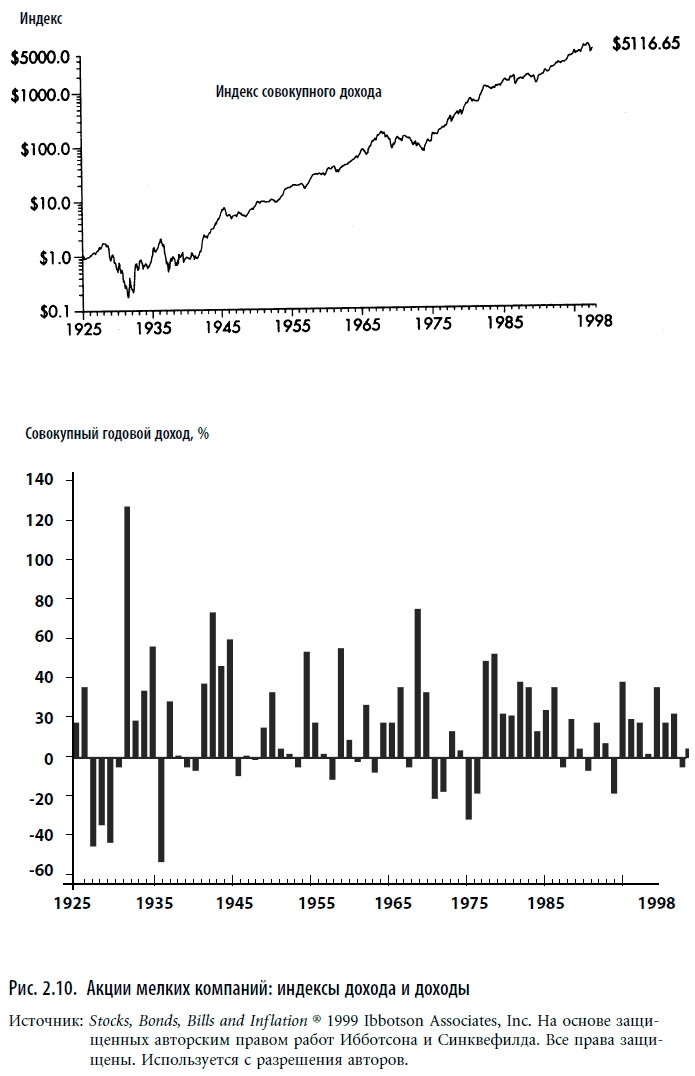

Эффективность долгосрочного инвестирования в акции мелких компаний, по сравнению с другими инвестиционными инструментами, которые мы до сих пор обсуждали, очевидна из рис. 2.10. В этот индекс вошли акции, составляющие пятый (низший) квинтиль Нью-Йоркской фондовой биржи, где акции ранжируются по их рыночной капитализации (рыночная цена × количество выпущенных акций). Инвестированный в конце 1925 г. в акции мелких компаний 1 долл. превратился в 5116,65 долл. к концу 1998 г. при реинвестировании всех текущих доходов. Годовая доходность в сложных процентах составляет 12,4 %. Для сравнения: второй по величине результат (11,2 %) принадлежит акциям крупных компаний. Разница в 1,2 % между доходностью акций мелких и крупных компаний называется премией за акции мелких компаний.

Есть несколько возможных объяснений эффективности акций мелких компаний. При сравнении профиля совокупной годовой доходности (нижний график на рис. 2.10) обнаруживается, что их волатильность больше, чем волатильность акций крупных компаний. Большая доходность акций мелких компаний – результат большей волатильности. Акции мелких компаний обычно имеют более высокие бета-коэффициенты, что делает их более чувствительными ко всем изменениям фондового рынка и обосновывает более высокую доходность. Наконец, можно утверждать, что компании с большой капитализацией достигли высокого уровня развития и периоды бурного роста у них уже позади.

Есть несколько возможных объяснений эффективности акций мелких компаний. При сравнении профиля совокупной годовой доходности (нижний график на рис. 2.10) обнаруживается, что их волатильность больше, чем волатильность акций крупных компаний. Большая доходность акций мелких компаний – результат большей волатильности. Акции мелких компаний обычно имеют более высокие бета-коэффициенты, что делает их более чувствительными ко всем изменениям фондового рынка и обосновывает более высокую доходность. Наконец, можно утверждать, что компании с большой капитализацией достигли высокого уровня развития и периоды бурного роста у них уже позади.

Приложение. Дюрация облигаций

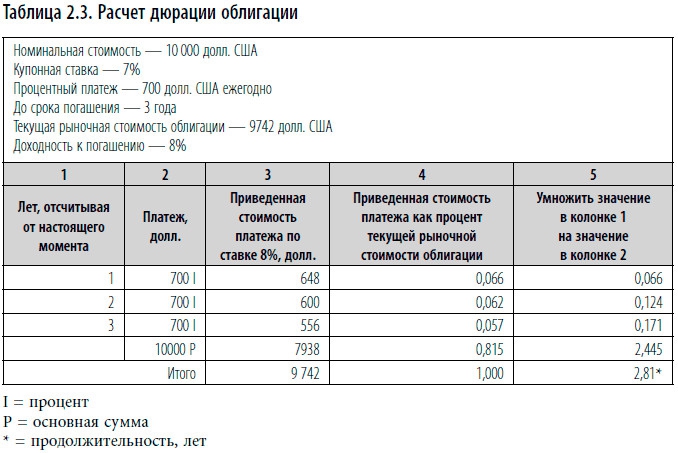

Срок погашения не является предпочтительным параметром для вычисления чувствительности к процентному риску, поскольку указывает лишь время выплаты основной суммы. Соответственно срок до погашения ничего не говорит о периодичности и размере процентных платежей за этот период. Поскольку большую часть текущей стоимости облигации можно отнести на процентные платежи, при расчетах лучше принимать их во внимание. Это возможно при вычислении дюрации облигации. Это показатель изменения цены облигации в зависимости от изменения ее доходности по мере приближения срока погашения. Кратко: это текущая стоимость, средневзвешенная по времени, в течение которого держатель облигации получает принадлежащие ему деньги.

В табл. 2.3 приведен расчет дюрации облигации с купоном в размере 7 %, с доходностью к погашению в размере 8 %. Дюрация 2,81 года меньше срока погашения 3 года, поскольку учитываются промежуточные процентные платежи. Если взять облигацию со сроком погашения 3 года и нулевым купоном, вся нагрузка проявилась бы в единой выплате основной суммы в срок погашения и дюрация была бы равна сроку погашения, т. е. трем годам.

В табл. 2.3 приведен расчет дюрации облигации с купоном в размере 7 %, с доходностью к погашению в размере 8 %. Дюрация 2,81 года меньше срока погашения 3 года, поскольку учитываются промежуточные процентные платежи. Если взять облигацию со сроком погашения 3 года и нулевым купоном, вся нагрузка проявилась бы в единой выплате основной суммы в срок погашения и дюрация была бы равна сроку погашения, т. е. трем годам.

Поскольку дюрация лучше отражает чувствительность к процентному риску, облигации с одинаковой дюрацией, но разным сроком погашения будут одинаково реагировать на движение процентной ставки. Облигации с одинаковым сроком погашения, но разной дюрацией будут иметь различную ценовую чувствительность. Дюрация наиболее точно отражает чувствительность к процентному риску облигаций, имеющих близкую к номиналу цену. Например, для облигации с дюрацией 6 лет, доходностью 8 % и рыночной стоимостью, близкой к номиналу, снижение доходности на 50 пунктов до 7,5 % повлечет за собой увеличение цены облигации приблизительно в 6 раз больше 50 базисных пунктов, или на 3 %, до 10 300 долл.

Поскольку дюрация лучше отражает чувствительность к процентному риску, облигации с одинаковой дюрацией, но разным сроком погашения будут одинаково реагировать на движение процентной ставки. Облигации с одинаковым сроком погашения, но разной дюрацией будут иметь различную ценовую чувствительность. Дюрация наиболее точно отражает чувствительность к процентному риску облигаций, имеющих близкую к номиналу цену. Например, для облигации с дюрацией 6 лет, доходностью 8 % и рыночной стоимостью, близкой к номиналу, снижение доходности на 50 пунктов до 7,5 % повлечет за собой увеличение цены облигации приблизительно в 6 раз больше 50 базисных пунктов, или на 3 %, до 10 300 долл.

Выше в этой главе уже упоминалось, что, несмотря на рост процентных ставок, совокупный годовой процент по среднесрочным правительственным облигациям составил 0,4 % с 1926 г. по 1998 г. Отчасти это объясняется спецификой конкретных облигаций, отобранных для построения данных по среднесрочным правительственным облигациям. Другое возможное объяснение – положительная кривая доходности большинства облигаций, это означает, что в среднем получаемый доход выше, чем ожидаемый. Причина – в обратной зависимости между дюрацией облигации и направлением движения процентных ставок. Увеличение доходности облигации уменьшает ее дюрацию. Так происходит из-за соответствующего роста ставки дисконта, используемой при подсчете веса текущего значения платежа по облигации. Это делает облигацию менее чувствительной к дальнейшим капитальным убыткам. И наоборот, снижение доходности облигации увеличивает дюрацию и делает облигацию более чувствительной к ценовым изменениям. Изменение дюрации, вызванное движением процентных ставок, является преимуществом для держателей облигаций и в случае повышения, и в случае понижения процентных ставок. Это дает больший реализованный доход, чем ожидаемый при данной доходности.

Выше в этой главе уже упоминалось, что, несмотря на рост процентных ставок, совокупный годовой процент по среднесрочным правительственным облигациям составил 0,4 % с 1926 г. по 1998 г. Отчасти это объясняется спецификой конкретных облигаций, отобранных для построения данных по среднесрочным правительственным облигациям. Другое возможное объяснение – положительная кривая доходности большинства облигаций, это означает, что в среднем получаемый доход выше, чем ожидаемый. Причина – в обратной зависимости между дюрацией облигации и направлением движения процентных ставок. Увеличение доходности облигации уменьшает ее дюрацию. Так происходит из-за соответствующего роста ставки дисконта, используемой при подсчете веса текущего значения платежа по облигации. Это делает облигацию менее чувствительной к дальнейшим капитальным убыткам. И наоборот, снижение доходности облигации увеличивает дюрацию и делает облигацию более чувствительной к ценовым изменениям. Изменение дюрации, вызванное движением процентных ставок, является преимуществом для держателей облигаций и в случае повышения, и в случае понижения процентных ставок. Это дает больший реализованный доход, чем ожидаемый при данной доходности.

Глава 3. Сравнительные взаимосвязи инвестиционных инструментов рынка капитала

Лучший способ догадаться, что будет, – припомнить то, что уже было.

Джордж Сэвил, маркиз Галифакс (1633–1695), Political, Moral and Miscellaneous Reflections, 1750

Модели долгосрочной доходности в сложных процентах[9] различных инвестиционных инструментов рынка капитала

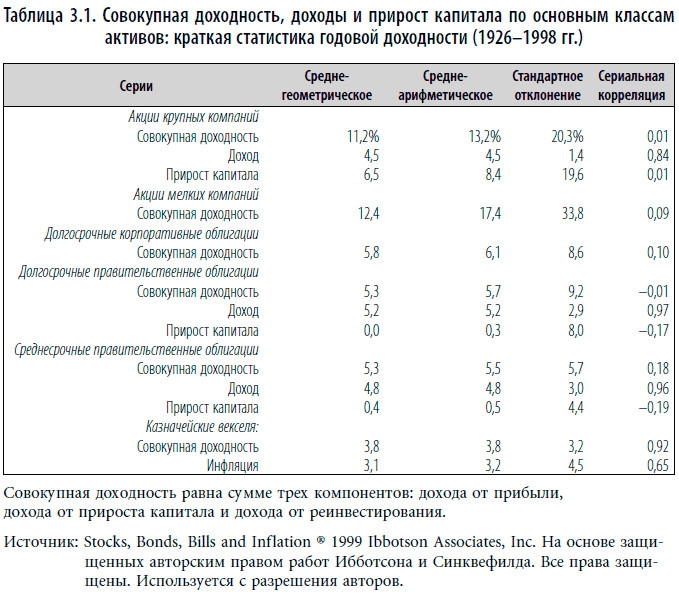

Доходность казначейских векселей исторически составляет 3,8 %, что на 0,7 % больше соответствующего кумулятивного годового уровня инфляции, составляющего 3,1 %. Некоторые исследователи на этом основании делают вывод, что реальная (с поправкой на инфляцию) безрисковая процентная ставка составляет 0,7 %. Это позволяет использовать текущую доходность казначейских векселей как приблизительный показатель ожидания инфляции в краткосрочном периоде:

Доходность казначейских векселей = z%

Минус реальная безрисковая процентная ставка = –0,7%

Равно ожидаемому уровню инфляции в краткосрочном периоде = (z – 0,7)%

Внеся небольшие изменения, можно построить простую модель компонентов доходности казначейских векселей:

Ожидаемый уровень инфляции в краткосрочном периоде = y%

Плюс реальная безрисковая процентная ставка = + 0,7%

Равно доходности казначейских векселей = (y + 0,7)%

Процентный риск долгосрочных правительственных облигаций заслуживает компенсации в форме дополнительного дохода сверх того, что можно получить от казначейских векселей. Увеличение доходности при наличии процентного риска обычно называется премией, связанной с временным горизонтом. Историческая, вычисленная в сложных процентах годовая доходность долгосрочных правительственных облигаций составляла 5,3 % в отличие от 3,8 % казначейских векселей. Это означает, что держатель облигаций получит премию, связанную с временным горизонтом, в размере 1,5 % в год.

Известно, что в соответствии с механизмом рыночного ценообразования в доходность облигаций закладывается компенсация за риск, связанный с ожидаемым уровнем инфляции и уровнем волатильности процентной ставки. По сути, хотя и ожидается, что номинальная стоимость портфелей облигаций будет колебаться, постоянные долгосрочные изменения номинальной стоимости портфелей облигаций считаются невозможными. Моделируя будущую доходность облигаций на основе исторических данных, нужно проверить, имеется ли кумулятивный прирост или убыток капитала в серии данных. В табл. 3.1 представлены компоненты совокупной доходности долгосрочных правительственных облигаций: доход и прирост капитала. Прирост капитала в данном случае равен 0. Если бы это число было отлично от нуля, в последовательности данных портфеля облигаций имелся бы непредвиденный кумулятивный прирост или убыток номинальной стоимости. Ее можно определить на основе исторических данных с соответствующей поправкой на долгосрочный прирост или убыток номинальной стоимости портфеля облигаций. Если имел место кумулятивный прирост капитала, поправка должна предполагать понижение, чтобы компенсировать ожидаемый прирост капитала. Если имел место кумулятивный убыток капитала, потребуется поправка в сторону повышения. Таким образом, получаем следующую формулу для расчета премии, связанной с временным горизонтом:

Известно, что в соответствии с механизмом рыночного ценообразования в доходность облигаций закладывается компенсация за риск, связанный с ожидаемым уровнем инфляции и уровнем волатильности процентной ставки. По сути, хотя и ожидается, что номинальная стоимость портфелей облигаций будет колебаться, постоянные долгосрочные изменения номинальной стоимости портфелей облигаций считаются невозможными. Моделируя будущую доходность облигаций на основе исторических данных, нужно проверить, имеется ли кумулятивный прирост или убыток капитала в серии данных. В табл. 3.1 представлены компоненты совокупной доходности долгосрочных правительственных облигаций: доход и прирост капитала. Прирост капитала в данном случае равен 0. Если бы это число было отлично от нуля, в последовательности данных портфеля облигаций имелся бы непредвиденный кумулятивный прирост или убыток номинальной стоимости. Ее можно определить на основе исторических данных с соответствующей поправкой на долгосрочный прирост или убыток номинальной стоимости портфеля облигаций. Если имел место кумулятивный прирост капитала, поправка должна предполагать понижение, чтобы компенсировать ожидаемый прирост капитала. Если имел место кумулятивный убыток капитала, потребуется поправка в сторону повышения. Таким образом, получаем следующую формулу для расчета премии, связанной с временным горизонтом:

Годовая доходность в сложных процентах долгосрочных правительственных облигаций = 5,3%

Минус годовая доходность в сложных процентах казначейских векселей = –3,8%

Равно исторической годовой доходности в сложных процентах премии, связанной с временным горизонтом = 1,5%

Плюс (или минус) поправка на годовой убыток (или прирост) номинальной стоимости в сложных процентах = 0

Равно предполагаемой премии, связанной с временным горизонтом = 1,5%

На основании этого разумно предположить, что в среднем доходность казначейских векселей в сложных процентах на 0,7 % превысит уровень инфляции, а доходность долгосрочных правительственных облигаций будет на 1,5 % выше текущей доходности казначейских векселей. Тогда модель оценки доходности в сложных процентах долгосрочных правительственных облигаций будет выглядеть следующим образом:

Доходность казначейских векселей = х%

Плюс премия, связанная с временным горизонтом = +1,5%

Равно будущей доходности в сложных процентах долгосрочных правительственных облигаций = (х + 1,5)%

Если предположить, что премия за риск невыполнения обязательств в будущем будет такой же, как была исторически, наша модель оценки доходности в сложных процентах долгосрочных корпоративных облигаций будет следующей:

Доходность казначейских векселей = х%

Плюс премия, связанная с временным горизонтом = +1,5%

Равно будущей доходности в сложных процентах долгосрочных правительственных облигаций = (х + 1,5)%

Плюс премия за риск невыполнения обязательств = +0,5%

Равно будущей доходности в сложных процентах долгосрочных корпоративных облигаций = (х + 2,0)%

Доходность казначейских векселей = z%

Минус реальная безрисковая процентная ставка = –0,7%

Равно ожидаемому уровню инфляции в краткосрочном периоде = (z – 0,7)%

Внеся небольшие изменения, можно построить простую модель компонентов доходности казначейских векселей:

Ожидаемый уровень инфляции в краткосрочном периоде = y%

Плюс реальная безрисковая процентная ставка = + 0,7%

Равно доходности казначейских векселей = (y + 0,7)%

Процентный риск долгосрочных правительственных облигаций заслуживает компенсации в форме дополнительного дохода сверх того, что можно получить от казначейских векселей. Увеличение доходности при наличии процентного риска обычно называется премией, связанной с временным горизонтом. Историческая, вычисленная в сложных процентах годовая доходность долгосрочных правительственных облигаций составляла 5,3 % в отличие от 3,8 % казначейских векселей. Это означает, что держатель облигаций получит премию, связанную с временным горизонтом, в размере 1,5 % в год.

Годовая доходность в сложных процентах долгосрочных правительственных облигаций = 5,3%

Минус годовая доходность в сложных процентах казначейских векселей = –3,8%

Равно исторической годовой доходности в сложных процентах премии, связанной с временным горизонтом = 1,5%

Плюс (или минус) поправка на годовой убыток (или прирост) номинальной стоимости в сложных процентах = 0

Равно предполагаемой премии, связанной с временным горизонтом = 1,5%

На основании этого разумно предположить, что в среднем доходность казначейских векселей в сложных процентах на 0,7 % превысит уровень инфляции, а доходность долгосрочных правительственных облигаций будет на 1,5 % выше текущей доходности казначейских векселей. Тогда модель оценки доходности в сложных процентах долгосрочных правительственных облигаций будет выглядеть следующим образом:

Доходность казначейских векселей = х%

Плюс премия, связанная с временным горизонтом = +1,5%

Равно будущей доходности в сложных процентах долгосрочных правительственных облигаций = (х + 1,5)%

Если предположить, что премия за риск невыполнения обязательств в будущем будет такой же, как была исторически, наша модель оценки доходности в сложных процентах долгосрочных корпоративных облигаций будет следующей:

Доходность казначейских векселей = х%

Плюс премия, связанная с временным горизонтом = +1,5%

Равно будущей доходности в сложных процентах долгосрочных правительственных облигаций = (х + 1,5)%

Плюс премия за риск невыполнения обязательств = +0,5%

Равно будущей доходности в сложных процентах долгосрочных корпоративных облигаций = (х + 2,0)%