Страница:

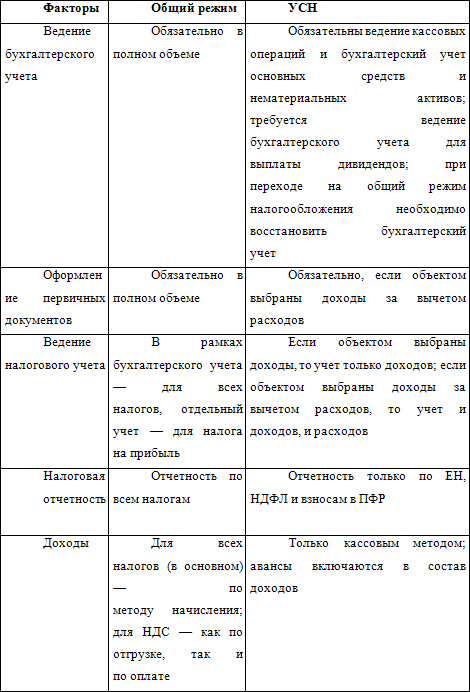

Многие специалисты считают, что для определения более выгодного режима налогообложения необходимо сравнить показатели налоговой нагрузки при применении различных режимов и отдать предпочтение режиму с наименьшей налоговой нагрузкой. Но существуют и другие факторы, оказывающие иногда решающее влияние на выбор режима налогообложения. Основные из них представлены в таблице.

Проанализировав размер налоговой нагрузки по данным за предыдущие налоговые периоды (или на основании прогнозных значений) и влияние иных факторов, можно принять оптимальное решение по выбору налогового режима для организации.

Проанализировав размер налоговой нагрузки по данным за предыдущие налоговые периоды (или на основании прогнозных значений) и влияние иных факторов, можно принять оптимальное решение по выбору налогового режима для организации.

3.1.2. Выбор объекта налогообложения

3.2. Порядок и начала и прекращения применения упрощенной системы налогообложения

3.2.1. Переход действующих и вновь зарегистрированных организаций и предпринимателей

3.2.2. Особенности перехода с упрощенной системы налогообложения на общий режим налогообложения

3.1.2. Выбор объекта налогообложения

Выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода, в котором впервые применена упрощенная система налогообложения (п. 3 ст. 346.21 НК РФ).

Рассматривая вопрос о переходе на УСН, налогоплательщик должен правильно выбрать вариант налогообложения – «доходы» или «доходы, уменьшенные на величину расходов».

В случае выбора объекта налогообложения «доходы»:

1) налоговая ставка по ст. 346.20 НК РФ равна 6 % от суммы полученных доходов;

2) уплаченная сумма налога снижается на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот же период времени в соответствии с законодательством Российской Федерации, и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом, сумма налога (квартальных авансовых платежей по налогу) не может быть уменьшена более чем на 50 % по страховым взносам на обязательное пенсионное страхование (п. 3 ст. 346.21 НК РФ).

Минимальная сумма налога по УСН может быть 3 % (с учетом 50 % вычетов).

При выборе в качестве объекта налога по упрощенной системе налогообложения «доходы, уменьшенные на величину расходов» налоговая ставка устанавливается в размере 15 %.

При анализе выгодности упрощенной системы налогообложения учитывается показатель рентабельности, сумма взносов, предназначенная перечислению на обязательное пенсионное страхование, и выплата пособий по временной нетрудоспособности. При этом показатель рентабельности исчисляется как отношение доходов, сниженных на величину расходов, к доходам, определяемым по требованиям гл. 26.2 НК РФ. Учесть нужно также и то, что доходы и расходы признаются по оплате, а из расходов принимаются во внимание только те, которые указаны в ст. 346.16 НК РФ.

При расчете показателя рентабельности, как правило, выгодность выбора объекта налогообложения зависит от следующих моментов:

1) если расчетная рентабельность составит более 40 %, то в качестве объекта налогообложения применяется показатель полученных доходов, а сумма налога исчисляется в размере 6 %.

Пример.

Доходы организации 1500 тыс. руб., а расходы – 750 тыс. руб. Рентабельность составляет 50 % ((1500 тыс. руб. – 750 тыс. руб.): 1500 тыс. руб. х 100 %).

При объекте налогообложения «доходы» сумма налога составит 6 % от 1500 тыс. руб., или 90 тыс. руб.

При объекте налогообложения «доходы, уменьшенные на величину расходов» налогооблагаемая база исчисляется в сумме 750 тыс. руб. (1500 тыс. руб. – 750 тыс. руб.) и, исходя из налоговой ставки 15 %, сумма налога составит 112,5 тыс. руб. (750 тыс. руб. х 15 %: 100 %);

2) если показатель расчетной рентабельности составит менее 25 %, то наиболее выгодно применять показатель «доходы, уменьшенные на величину расходов».

Пример.

Доходы организации составили 1500 тыс. руб., а расходы – 1275 тыс. руб. Рентабельность исчислена 15 % ((1500 тыс. руб. – 1275 тыс. руб.): 1500 тыс. руб. х 100 %).

При выборе организацией объекта налогообложения «доходы» сумма налога исходя из 6 %-ной ставки составит 90 тыс. руб., а при выборе объекта «доходы, уменьшенные на величину расходов» налог будет исчислен в сумме 33,7 тыс. руб. ((1500 тыс. руб. – 1275 тыс. руб.) х 15 %: 100 %);

3) если исчисленный показатель рентабельности составляет более 25 %, но менее 40 %, выбор объекта налогообложения будет определяться в зависимости от суммы взносов в Пенсионный фонд РФ и выплат пособий по временной нетрудоспособности.

Пример.

По смете 2006 г. запланированы доходы в сумме 3000 тыс. руб., а расходы – 2100 тыс. руб. Рентабельность исчислена 30 % ((3000 тыс. руб. – 2100 тыс. руб.): 3000 тыс. руб. х 100 %).

Взносы в Пенсионный фонд запланированы в сумме 60 тыс. руб., а выплата пособий по временной нетрудоспособности составит 45 тыс. руб.

Для определения более выгодного показателя по исчислению объекта налогообложения организация производит расчеты:

1) по объекту налогообложения «доходы» сумма налога составит 180 тыс. руб. (3000 тыс. руб. х 6 %: 100 %);

2) по объекту налогообложения «доходы, уменьшенные на величину расходов» налог должен быть уплачен в сумме 135 тыс. руб.

Но при этом в обоих случаях необходимо учесть сумму взносов в Пенсионный фонд и выплату пособий по временной нетрудоспособности – 105 тыс. руб.

Сумма налога от показателя «доходы» составит 90 тыс. руб., а от показателя «доходы, уменьшенные на величину расходов» – 135 тыс. руб.

Объект налогообложения «доходы» в большинстве случаев выгоден тем организациям и индивидуальным предпринимателям, у которых сумма расходов, учитываемых при применении упрощенной системы в соответствии со ст. 346.16 НК РФ, невелика. И наоборот, если сумма осуществленных расходов значительна, то более выгодным объектом налогообложения будут «доходы, уменьшенные на величину расходов».

Есть вероятность того, что сумма налога у налогоплательщика будет равновелика как при объекте налогообложения в виде доходов, так и при объекте налогообложения в виде доходов, уменьшенных на величину расходов.

Д х 6 %: 100 % = (Д – Р) х 15 %: 100 %,

где Д – полученные организацией или индивидуальным предпринимателем доходы;

Р – произведенные организацией или индивидуальным предпринимателем расходы.

В ходе решения данного уравнения определяется:

Д х 6 % = (Д – Р) х 15 %, 6Д = 15Д – 15Р, 9Д = 15Р, 9: 15 = Д: Р Д: Р = 0,6.

Определенное конечное соотношение доходов и расходов организации или индивидуального предпринимателя свидетельствует о том, что если расходы составляют 60 % доходов, то приемлемым является объект налогообложения, как в виде доходов, так и в виде доходов, уменьшенных на величину расходов.

Пример.

Организация планирует перейти на упрощенную систему налогообложения с 2006 г. Предполагается получить доходы в сумме 1500 тыс. руб. и осуществить расходы в сумме 900 тыс. руб., то есть расходы составляют 60 %.

В этом случае налог исчисляется в равной сумме 90 тыс. руб.

(1500 тыс. руб. х 6 %: 100 %) = (1500 тыс. руб. – 900 тыс. руб.) х 15 %: 100 %.

Рассматривая вопрос о переходе на УСН, налогоплательщик должен правильно выбрать вариант налогообложения – «доходы» или «доходы, уменьшенные на величину расходов».

В случае выбора объекта налогообложения «доходы»:

1) налоговая ставка по ст. 346.20 НК РФ равна 6 % от суммы полученных доходов;

2) уплаченная сумма налога снижается на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот же период времени в соответствии с законодательством Российской Федерации, и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом, сумма налога (квартальных авансовых платежей по налогу) не может быть уменьшена более чем на 50 % по страховым взносам на обязательное пенсионное страхование (п. 3 ст. 346.21 НК РФ).

Минимальная сумма налога по УСН может быть 3 % (с учетом 50 % вычетов).

При выборе в качестве объекта налога по упрощенной системе налогообложения «доходы, уменьшенные на величину расходов» налоговая ставка устанавливается в размере 15 %.

При анализе выгодности упрощенной системы налогообложения учитывается показатель рентабельности, сумма взносов, предназначенная перечислению на обязательное пенсионное страхование, и выплата пособий по временной нетрудоспособности. При этом показатель рентабельности исчисляется как отношение доходов, сниженных на величину расходов, к доходам, определяемым по требованиям гл. 26.2 НК РФ. Учесть нужно также и то, что доходы и расходы признаются по оплате, а из расходов принимаются во внимание только те, которые указаны в ст. 346.16 НК РФ.

При расчете показателя рентабельности, как правило, выгодность выбора объекта налогообложения зависит от следующих моментов:

1) если расчетная рентабельность составит более 40 %, то в качестве объекта налогообложения применяется показатель полученных доходов, а сумма налога исчисляется в размере 6 %.

Пример.

Доходы организации 1500 тыс. руб., а расходы – 750 тыс. руб. Рентабельность составляет 50 % ((1500 тыс. руб. – 750 тыс. руб.): 1500 тыс. руб. х 100 %).

При объекте налогообложения «доходы» сумма налога составит 6 % от 1500 тыс. руб., или 90 тыс. руб.

При объекте налогообложения «доходы, уменьшенные на величину расходов» налогооблагаемая база исчисляется в сумме 750 тыс. руб. (1500 тыс. руб. – 750 тыс. руб.) и, исходя из налоговой ставки 15 %, сумма налога составит 112,5 тыс. руб. (750 тыс. руб. х 15 %: 100 %);

2) если показатель расчетной рентабельности составит менее 25 %, то наиболее выгодно применять показатель «доходы, уменьшенные на величину расходов».

Пример.

Доходы организации составили 1500 тыс. руб., а расходы – 1275 тыс. руб. Рентабельность исчислена 15 % ((1500 тыс. руб. – 1275 тыс. руб.): 1500 тыс. руб. х 100 %).

При выборе организацией объекта налогообложения «доходы» сумма налога исходя из 6 %-ной ставки составит 90 тыс. руб., а при выборе объекта «доходы, уменьшенные на величину расходов» налог будет исчислен в сумме 33,7 тыс. руб. ((1500 тыс. руб. – 1275 тыс. руб.) х 15 %: 100 %);

3) если исчисленный показатель рентабельности составляет более 25 %, но менее 40 %, выбор объекта налогообложения будет определяться в зависимости от суммы взносов в Пенсионный фонд РФ и выплат пособий по временной нетрудоспособности.

Пример.

По смете 2006 г. запланированы доходы в сумме 3000 тыс. руб., а расходы – 2100 тыс. руб. Рентабельность исчислена 30 % ((3000 тыс. руб. – 2100 тыс. руб.): 3000 тыс. руб. х 100 %).

Взносы в Пенсионный фонд запланированы в сумме 60 тыс. руб., а выплата пособий по временной нетрудоспособности составит 45 тыс. руб.

Для определения более выгодного показателя по исчислению объекта налогообложения организация производит расчеты:

1) по объекту налогообложения «доходы» сумма налога составит 180 тыс. руб. (3000 тыс. руб. х 6 %: 100 %);

2) по объекту налогообложения «доходы, уменьшенные на величину расходов» налог должен быть уплачен в сумме 135 тыс. руб.

Но при этом в обоих случаях необходимо учесть сумму взносов в Пенсионный фонд и выплату пособий по временной нетрудоспособности – 105 тыс. руб.

Сумма налога от показателя «доходы» составит 90 тыс. руб., а от показателя «доходы, уменьшенные на величину расходов» – 135 тыс. руб.

Объект налогообложения «доходы» в большинстве случаев выгоден тем организациям и индивидуальным предпринимателям, у которых сумма расходов, учитываемых при применении упрощенной системы в соответствии со ст. 346.16 НК РФ, невелика. И наоборот, если сумма осуществленных расходов значительна, то более выгодным объектом налогообложения будут «доходы, уменьшенные на величину расходов».

Есть вероятность того, что сумма налога у налогоплательщика будет равновелика как при объекте налогообложения в виде доходов, так и при объекте налогообложения в виде доходов, уменьшенных на величину расходов.

Д х 6 %: 100 % = (Д – Р) х 15 %: 100 %,

где Д – полученные организацией или индивидуальным предпринимателем доходы;

Р – произведенные организацией или индивидуальным предпринимателем расходы.

В ходе решения данного уравнения определяется:

Д х 6 % = (Д – Р) х 15 %, 6Д = 15Д – 15Р, 9Д = 15Р, 9: 15 = Д: Р Д: Р = 0,6.

Определенное конечное соотношение доходов и расходов организации или индивидуального предпринимателя свидетельствует о том, что если расходы составляют 60 % доходов, то приемлемым является объект налогообложения, как в виде доходов, так и в виде доходов, уменьшенных на величину расходов.

Пример.

Организация планирует перейти на упрощенную систему налогообложения с 2006 г. Предполагается получить доходы в сумме 1500 тыс. руб. и осуществить расходы в сумме 900 тыс. руб., то есть расходы составляют 60 %.

В этом случае налог исчисляется в равной сумме 90 тыс. руб.

(1500 тыс. руб. х 6 %: 100 %) = (1500 тыс. руб. – 900 тыс. руб.) х 15 %: 100 %.

3.2. Порядок и начала и прекращения применения упрощенной системы налогообложения

3.2.1. Переход действующих и вновь зарегистрированных организаций и предпринимателей

Переход на УСН вновь зарегистрированных организаций и предпринимателей. С самого начала деятельности вновь образованной организации (зарегистрированного предпринимателя), они имеют право начать работу в рамках данного специального налогового режима с любого момента календарного года в 5-дневный срок с даты постановки на учет, которая определяется по Свидетельству о постановке на учет (п. 2 ст. 346.13 НК РФ).

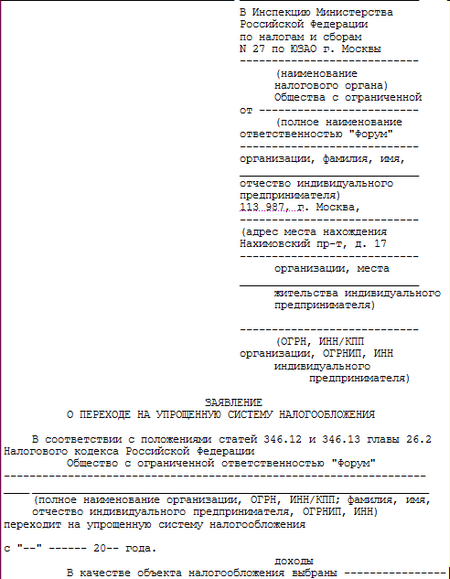

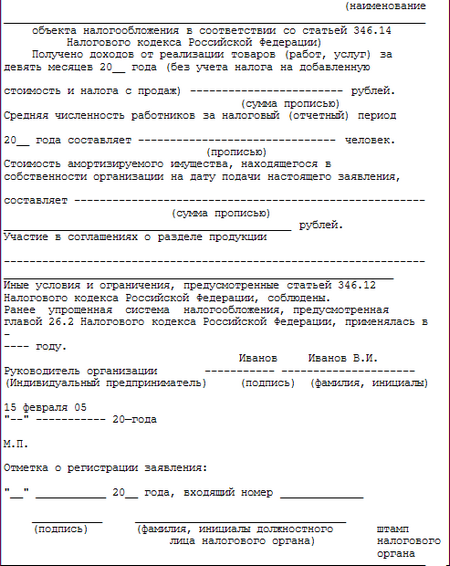

Пример.

ООО «ФОРУМ» выбрало объект обложения – доходы. Образец заполнения заявления

Документы, представляемые для регистрации организации в соответствии с Федеральным законом от 8 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (с изм. и доп. от 23 июня, 8, 23 декабря 2003 г., 2 ноября 2004 г., 2 июля 2005 г.) при регистрации создаваемого юридического лица:

Документы, представляемые для регистрации организации в соответствии с Федеральным законом от 8 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (с изм. и доп. от 23 июня, 8, 23 декабря 2003 г., 2 ноября 2004 г., 2 июля 2005 г.) при регистрации создаваемого юридического лица:

1) заявление по форме N Р11001 (утверждено Постановлением Правительства РФ от 19 июня 2002 г. N 439 (с изм. и доп. от 6 февраля, 16 октября 2003 г., 26 февраля 2004 г., 13 декабря 2005 г.));

2) решение о создании организации (протокол, договор);

3) учредительные документы (оригиналы или нотариально заверенные копии);

4) выписку из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица – учредителя;

5) квитанцию об оплате госпошлины.

Каждый документ, если он содержит более одного листа, должен быть прошит и пронумерован. С обратной стороны последнего листа ставится подпись заявителя или нотариуса. Если какой-либо раздел или пункт раздела заявления не заполняется, в соответствующих графах ставится прочерк.

Переход действующих организаций и предпринимателей.

В соответствии с п. 1 ст. 346.13 НК РФ организации и индивидуальные предприниматели подают заявление о переходе на упрощенную систему налогообложения в период с 1 октября по 30 ноября года, предшествующего году ее применения. Перейти на применение упрощенной системы действующие организации и предприниматели вправе только с начала очередного календарного года.

В этом случае выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода, в котором впервые применена упрощенная система налогообложения.

В заявлении нужно указать размер доходов за 9 месяцев текущего года (это требование относится только к организациям) и сообщить о выборе объекта налогообложения («доходы» или «доходы минус расходы»), который будет использоваться налогоплательщиком при исчислении единого налога.

И хотя такое заявление, как сказано выше, должно быть подано в срок до 30 ноября года, предшествующего году начала применения УСН, налогоплательщику предоставляется право в срок до 20 декабря этого же года передумать и изменить выбранный объект (п. 1 ст. 346.13 НК РФ). Об этом в тот же срок (до 20 декабря) необходимо уведомить налоговый орган в произвольной форме, но непременно в письменном виде. В противном случае налогоплательщик в случае спора не сможет подтвердить факт уведомления налогового органа о произведенных изменениях.

Таким образом, после 20 декабря выбранный объект налогообложения изменить уже нельзя.

С 2006 г. разрешается менять объект налогообложения каждые три года. Причем в п. 3 ст. 5 Федерального закона от 21 июля 2005 г. N 101-ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации» оговорено, что налогоплательщики, применяющие УСН с 1 января 2003 г. и выбравшие объектом налогообложения доходы, вправе изменить свой выбор с 2006 г., уведомив об этом налоговые органы до 20 декабря 2005 г. Надеемся, что это правило распространяется и на организации, применяющие УСН с более позднего срока, а время, истекшее до 2006 г., включается в 3-летний период.

Данная норма не распространяется на налогоплательщиков, выбравших ранее объектом налогообложения доходы, уменьшенные на сумму расходов. Многие из них при малозначительных расходах разочаровались в своем выборе, однако им придется ждать до 2009 г.

Если организации или индивидуальные предприниматели применяют одновременно упрощенную систему налогообложения и систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, ограничения по размеру дохода налогоплательщика или остаточной стоимости основных средств и нематериальных активов, а также ограничения по средней численности работников за налоговый (отчетный) период, установленные гл. 26.2 НК РФ, применяются по отношению к таким организациям и индивидуальным предпринимателям, как это предусмотрено п. 4 ст. 346.12 НК РФ, исходя из всех осуществляемых ими видов деятельности, по совокупности показателей, относящихся к упрощенной системе налогообложения и системе налогообложения в виде единого налога на вмененный доход (Письмо ФНС от 8 февраля 2005 г. № ГИ-6-22\96).

Установленное п. 4 ст. 346.12 НК РФ положение применяется как при определении права организаций и индивидуальных предпринимателей на применение упрощенной системы налогообложения, так и в случае утраты такого права и необходимости перехода организаций или индивидуальных предпринимателей на общий режим налогообложения.

Организации или индивидуальные предприниматели не вправе применять упрощенную систему налогообложения либо утрачивают право применения данного специального налогового режима с начала того квартала, в котором их доход, численность работников или стоимость основных средств и нематериальных активов от всех видов осуществляемой ими предпринимательской деятельности, включая деятельность, облагаемую единым налогом на вмененный доход, превысит установленные гл. 26.2 НК РФ ограничения – 20 млн. руб.

По результатам рассмотрения поданных налогоплательщиками заявлений по форме N 26.2–1, налоговые органы в месячный срок со дня их поступления (пп.8.1.5 Типовой инструкции по делопроизводству в федеральных органах исполнительной власти, утвержденной Приказом Росархива от 27 ноября 2000 г. N 68) в письменном виде уведомляют налогоплательщиков о возможности либо о невозможности применения упрощенной системы налогообложения (формы уведомлений N 26.2–2 и 26.2–3).

В случае изменения решения о переходе на упрощенную систему налогообложения налогоплательщик вправе до начала года (налогового периода по единому налогу), с которого предполагается переход на применение упрощенной системы налогообложения, отозвать ранее поданное им заявление. В этом случае исчисление и уплата налогов таким налогоплательщиком будут осуществляться в очередном календарном году в общеустановленном порядке, если иное не предусмотрено законодательством о налогах и сборах.

Если же налогоплательщик до начала налогового периода по единому налогу не отозвал ранее поданное им заявление о переходе на упрощенную систему налогообложения, то он считается перешедшим на данный режим налогообложения с начала года (налогового периода по единому налогу).

Налогоплательщик, перешедший на упрощенную систему налогообложения, не вправе отказаться от ее применения и перейти на иную систему налогообложения (за исключением системы налогообложения в виде единого налога на вмененный доход) до окончания налогового периода.

При подаче заявления в 2005 г. о переходе на упрощенную систему налогообложения с 1 января 2006 г. действует ограничение, согласно которому доход от реализации, определяемый в соответствии со ст. 249 НК РФ, не должен превышать 11 000 000 рублей (без учета налога на добавленную стоимость) (Письмо Минфина РФ от 22 сентября 2005 г. № 03-11-04\2\84).

Поправка, внесенная Федеральным законом от 21 июля 2005 г. N 101-ФЗ в п. 2 ст. 346.12 НК РФ, вступающая в силу с 1 января 2006 г., устанавливает показатель в виде доходов, определяемых в соответствии со ст. 248 НК РФ. В связи с этим при подаче заявления в 2006 г. о переходе на упрощенную систему налогообложения с 1 января 2007 г. будут учитываться доходы от реализации и внереализационные доходы за 9 месяцев 2006 г.

Пример.

ООО «ФОРУМ» выбрало объект обложения – доходы. Образец заполнения заявления

1) заявление по форме N Р11001 (утверждено Постановлением Правительства РФ от 19 июня 2002 г. N 439 (с изм. и доп. от 6 февраля, 16 октября 2003 г., 26 февраля 2004 г., 13 декабря 2005 г.));

2) решение о создании организации (протокол, договор);

3) учредительные документы (оригиналы или нотариально заверенные копии);

4) выписку из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица – учредителя;

5) квитанцию об оплате госпошлины.

Каждый документ, если он содержит более одного листа, должен быть прошит и пронумерован. С обратной стороны последнего листа ставится подпись заявителя или нотариуса. Если какой-либо раздел или пункт раздела заявления не заполняется, в соответствующих графах ставится прочерк.

Переход действующих организаций и предпринимателей.

В соответствии с п. 1 ст. 346.13 НК РФ организации и индивидуальные предприниматели подают заявление о переходе на упрощенную систему налогообложения в период с 1 октября по 30 ноября года, предшествующего году ее применения. Перейти на применение упрощенной системы действующие организации и предприниматели вправе только с начала очередного календарного года.

В этом случае выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода, в котором впервые применена упрощенная система налогообложения.

В заявлении нужно указать размер доходов за 9 месяцев текущего года (это требование относится только к организациям) и сообщить о выборе объекта налогообложения («доходы» или «доходы минус расходы»), который будет использоваться налогоплательщиком при исчислении единого налога.

И хотя такое заявление, как сказано выше, должно быть подано в срок до 30 ноября года, предшествующего году начала применения УСН, налогоплательщику предоставляется право в срок до 20 декабря этого же года передумать и изменить выбранный объект (п. 1 ст. 346.13 НК РФ). Об этом в тот же срок (до 20 декабря) необходимо уведомить налоговый орган в произвольной форме, но непременно в письменном виде. В противном случае налогоплательщик в случае спора не сможет подтвердить факт уведомления налогового органа о произведенных изменениях.

Таким образом, после 20 декабря выбранный объект налогообложения изменить уже нельзя.

С 2006 г. разрешается менять объект налогообложения каждые три года. Причем в п. 3 ст. 5 Федерального закона от 21 июля 2005 г. N 101-ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации» оговорено, что налогоплательщики, применяющие УСН с 1 января 2003 г. и выбравшие объектом налогообложения доходы, вправе изменить свой выбор с 2006 г., уведомив об этом налоговые органы до 20 декабря 2005 г. Надеемся, что это правило распространяется и на организации, применяющие УСН с более позднего срока, а время, истекшее до 2006 г., включается в 3-летний период.

Данная норма не распространяется на налогоплательщиков, выбравших ранее объектом налогообложения доходы, уменьшенные на сумму расходов. Многие из них при малозначительных расходах разочаровались в своем выборе, однако им придется ждать до 2009 г.

Если организации или индивидуальные предприниматели применяют одновременно упрощенную систему налогообложения и систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, ограничения по размеру дохода налогоплательщика или остаточной стоимости основных средств и нематериальных активов, а также ограничения по средней численности работников за налоговый (отчетный) период, установленные гл. 26.2 НК РФ, применяются по отношению к таким организациям и индивидуальным предпринимателям, как это предусмотрено п. 4 ст. 346.12 НК РФ, исходя из всех осуществляемых ими видов деятельности, по совокупности показателей, относящихся к упрощенной системе налогообложения и системе налогообложения в виде единого налога на вмененный доход (Письмо ФНС от 8 февраля 2005 г. № ГИ-6-22\96).

Установленное п. 4 ст. 346.12 НК РФ положение применяется как при определении права организаций и индивидуальных предпринимателей на применение упрощенной системы налогообложения, так и в случае утраты такого права и необходимости перехода организаций или индивидуальных предпринимателей на общий режим налогообложения.

Организации или индивидуальные предприниматели не вправе применять упрощенную систему налогообложения либо утрачивают право применения данного специального налогового режима с начала того квартала, в котором их доход, численность работников или стоимость основных средств и нематериальных активов от всех видов осуществляемой ими предпринимательской деятельности, включая деятельность, облагаемую единым налогом на вмененный доход, превысит установленные гл. 26.2 НК РФ ограничения – 20 млн. руб.

По результатам рассмотрения поданных налогоплательщиками заявлений по форме N 26.2–1, налоговые органы в месячный срок со дня их поступления (пп.8.1.5 Типовой инструкции по делопроизводству в федеральных органах исполнительной власти, утвержденной Приказом Росархива от 27 ноября 2000 г. N 68) в письменном виде уведомляют налогоплательщиков о возможности либо о невозможности применения упрощенной системы налогообложения (формы уведомлений N 26.2–2 и 26.2–3).

В случае изменения решения о переходе на упрощенную систему налогообложения налогоплательщик вправе до начала года (налогового периода по единому налогу), с которого предполагается переход на применение упрощенной системы налогообложения, отозвать ранее поданное им заявление. В этом случае исчисление и уплата налогов таким налогоплательщиком будут осуществляться в очередном календарном году в общеустановленном порядке, если иное не предусмотрено законодательством о налогах и сборах.

Если же налогоплательщик до начала налогового периода по единому налогу не отозвал ранее поданное им заявление о переходе на упрощенную систему налогообложения, то он считается перешедшим на данный режим налогообложения с начала года (налогового периода по единому налогу).

Налогоплательщик, перешедший на упрощенную систему налогообложения, не вправе отказаться от ее применения и перейти на иную систему налогообложения (за исключением системы налогообложения в виде единого налога на вмененный доход) до окончания налогового периода.

При подаче заявления в 2005 г. о переходе на упрощенную систему налогообложения с 1 января 2006 г. действует ограничение, согласно которому доход от реализации, определяемый в соответствии со ст. 249 НК РФ, не должен превышать 11 000 000 рублей (без учета налога на добавленную стоимость) (Письмо Минфина РФ от 22 сентября 2005 г. № 03-11-04\2\84).

Поправка, внесенная Федеральным законом от 21 июля 2005 г. N 101-ФЗ в п. 2 ст. 346.12 НК РФ, вступающая в силу с 1 января 2006 г., устанавливает показатель в виде доходов, определяемых в соответствии со ст. 248 НК РФ. В связи с этим при подаче заявления в 2006 г. о переходе на упрощенную систему налогообложения с 1 января 2007 г. будут учитываться доходы от реализации и внереализационные доходы за 9 месяцев 2006 г.

3.2.2. Особенности перехода с упрощенной системы налогообложения на общий режим налогообложения

Возврат от упрощенной системы налогообложения к общему режиму.

Добровольный возврат.

По общему правилу п. 3 ст. 346.13 НК РФ налогоплательщик, применяющий УСН, вправе вернуться к общему режиму налогообложения только с начала нового налогового периода (календарного года).

Для этого ему нужно уведомить налоговый орган не позднее 15 января года, в котором он предполагает перейти на общий режим налогообложения (п.п. 3 и 6 ст. 346.13 НК РФ). Рекомендательная форма такого сообщения утверждена Приказом N ВГ-3-22/495 (форма N 26.2–4 «Уведомление об отказе от применения упрощенной системы налогообложения»).

Вышеизложенный порядок касается только тех налогоплательщиков, которые уже применяют УСН (т. е. исчисляют и уплачивают налоги в соответствии с данным спецрежимом налогообложения).

Принудительный возврат.

Пунктом 4 ст.346.13 НК РФ предусмотрено два случая, когда в исключение из общего правила налогоплательщик обязан вернуться к общему режиму до окончания налогового периода:

1) если по итогам налогового (отчетного) периода доход налогоплательщика превысил 20 млн руб. При этом превышение суммы дохода над установленным ограничением является основанием для принудительного возврата независимо от того, какой объект налогообложения был избран при переходе на УСН.

Следует также обратить внимание, что в данном случае используется понятие «доход» (а не «доход от реализации», как при определении права налогоплательщика на переход к УСН). Это означает, что необходимо принимать во внимание доходы, перечисленные в ст. 346.15 НК РФ (доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ);

2) если по итогам налогового (отчетного) периода остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством РФ о бухгалтерском учете, превысила 100 млн руб.

Отметим, что согласно п. 4 ст. 346.12 НК РФ налогоплательщики, применяющие одновременно УСН и ЕНВД, размер дохода и стоимость основных средств и нематериальных активов определяют для целей применения названных ограничений исходя из всех осуществляемых ими видов деятельности, включая и деятельность, переведенную на ЕНВД (см. также Письмо ФНС России от 8 февраля 2005 г. N ГИ-6-22/96@).

В случае принудительного возврата налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала, в котором были допущены вышеназванные нарушения. По итогам этого квартала квартальный авансовый платеж по единому налогу уплате не подлежит. Вместо этого налогоплательщик должен исчислить и уплатить за этот квартал все суммы налогов, подлежащих уплате при использовании общего режима налогообложения, так, как если бы он был вновь зарегистрированным налогоплательщиком (п. 4 ст. 346.13 НК РФ).

Налогоплательщик, перешедший на общий режим налогообложения в порядке принудительного возврата, освобождается от пеней и штрафов за несвоевременную уплату ежемесячных платежей в течение квартала, в котором произошел возврат (п. 4 ст. 346.13 НК РФ). В то же время необходимо учитывать следующее.

Если в том квартале, в котором произошло нарушение, осуществлялись операции, являющиеся объектом обложения НДС в соответствии с правилами гл. 21 «Налог на добавленную стоимость» НК РФ, то суммы НДС по таким операциям придется восстановить и уплатить в бюджет. А поскольку плательщики единого налога в период применения УСН формируют цену на свои товары (работы, услуги) без учета НДС, то этот налог придется заплатить в бюджет за счет собственных средств.

Подпунктом 1 п. 5 ст. 173 НК РФ установлено, что если лицо, не являющееся плательщиком НДС, выставит покупателю товаров (работ, услуг) счет-фактуру с выделением суммы НДС, то такое лицо обязано будет внести соответствующую сумму налога в бюджет в установленные сроки. То есть предприятия (предприниматели), не являющиеся плательщиками НДС, тем не менее могут выставлять счета-фактуры с выделением суммы НДС, но в этом случае они обязаны вносить выделенные суммы налога в бюджет.

Приведенная норма позволяет налогоплательщикам, перешедшим на упрощенную систему, начать выставлять счета-фактуры с выделением НДС еще до момента нарушения, если станет очевидно, что нарушение в данном квартале неизбежно.

Налогоплательщик, вернувшийся к общему режиму налогообложения по вышеизложенным причинам, обязан сообщить об этом в налоговый орган в течение 15 дней по истечении отчетного (налогового) периода, в котором его доход либо стоимость основных средств и нематериальных активов превысили установленные ограничения (п. 5 ст. 346.13 НК РФ). Форма такого сообщения рекомендована к применению Приказом N ВГ-3-22/495 (форма N 26.2–5 «Сообщение об утрате права на применение упрощенной системы налогообложения»).

3.3. Реорганизация организации в форме присоединения при УСН

В соответствии с Федеральным законом от 29 декабря 2004 г. N 205-ФЗ «О внесении изменений в статью 346.13 части второй Налогового кодекса Российской Федерации» в п. 4 ст. 346.16 НК РФ вводятся еще два основания принудительного возврата к общему режиму налогообложения:

1) если налогоплательщик перестал отвечать требованиям пп. 14 ст. 346.12 НК РФ (доля непосредственного участия других организаций в его уставном капитале превысила установленные 25 %);

2) если налогоплательщик перестал отвечать требованиям пп. 15 ст. 346.12 НК РФ (средняя численность работников за налоговый (отчетный) период превысила 100 человек).

Данные изменения вступят в силу только с начала следующего налогового периода по единому налогу, уплачиваемому при применении УСН, т. е. с 1 января 2006 г. Поэтому если такие ситуации произошли у налогоплательщика в течение 2005 года, то он вправе доработать на УСН до конца налогового периода.

О порядке возврата к общему режиму налогоплательщиков, нарушивших в период применения УСН иные условия п. 3 ст. 346.12 НК РФ (например, зарегистрировавших филиал или занявшихся игорным бизнесом), гл. 26.2 НК РФ можно сказать следующее.

С одной стороны, налогоплательщики, в отношении которых выполняется хотя бы одно из условий, перечисленных в п. 3 ст. 346.12 НК РФ, не вправе применять УСН.

С другой стороны, если на момент перехода они этим условиям соответствовали, то в дальнейшем НК РФ не обязывает их возвращаться (кроме случаев, названных в п. 4 ст. 346.13 НК РФ) к общему режиму налогообложения и не предусматривает порядка такого возврата.

Таким образом, налогоплательщик, нарушивший в процессе применения УСН иные условия п. 3 ст. 346.13 НК РФ, должен перейти к общему режиму с начала следующего календарного года в порядке, изложенном для добровольного возврата.

С 2006 г. изменены п. п. 1 и 2 п. 2 ст. 346.25 НК РФ, по которым у налогоплательщиков возникало много вопросов. Напомним, п. 2 указанной статьи устанавливал правила перехода с упрощенной системы на общий режим налогообложения. Подпункт 1 разъяснял включение в налоговую базу «неполученных» средств, что при кассовом методе признания доходов в принципе невозможно. Подпункт 2 дублировал положения п. 1 ст. 272 НК РФ, т. е. общие правила признания расходов методом начисления.

В новой редакции подпунктов разъясняется, как учесть погашение задолженности за поставленные ранее товары, проделанные работы, оказанные услуги (в составе доходов) или приобретенные товары, работы, услуги (в составе расходов) при переходе с УСН на исчисление налога на прибыль. На практике это решит, в частности, проблему учета заработной платы и обязательных взносов на пенсионное страхование за декабрь, коммунальных услуг и услуг связи, счета за которые выставляются по факту оказанных услуг, и т. д. Подобные расходы следует включить в налоговую базу по налогу на прибыль на дату перехода (например, на 1 января 2006 г.).

При переходе на общий режим налогообложения вышеуказанные налогоплательщики обязаны на дату такого перехода отразить в налоговом учете остаточную стоимость основных средств и нематериальных активов исходя из их первоначальной стоимости, уменьшенной на сумму амортизации, начисленной за период применения упрощенной системы налогообложения, в порядке, предусмотренном гл. 25 НК РФ.

Если сумма учтенных при исчислении налоговой базы по единому налогу, расходов на приобретение основных средств и нематериальных активов превышает сумму амортизации, начисленную в соответствии с гл. 25 НК РФ, то полученная разница между этими суммами включается такими налогоплательщиками в состав доходов, учитываемых при исчислении налоговой базы по налогу на прибыль организаций.

Пример.

В течение 2005 г. организация включила в состав расходов, учитываемых при исчислении налоговой базы по единому налогу, расходы на приобретение основного средства в сумме 46 750 руб. (93 500 руб. x 50: 100). Остаточная стоимость основного средства по состоянию на 01. 01. 2006 составила 46 750 руб. (93 500 руб. – 46 750 руб.).

12 января 2006 г. организация подала в налоговый орган уведомление об отказе от применения упрощенной системы налогообложения.

С 1 января 2006 г. организация перешла на общий режим налогообложения.

Сумма амортизации, которая могла бы быть исчислена в 2005 г. в соответствии с нормами гл. 25 НК РФ, составляет 35 400 руб. ((118 000 руб.: 40 мес.) x 12 мес.). Остаточная стоимость основного средства, подлежащая отражению в налоговом учете на 1 января 2006 г., – 64 900 руб. (118 000 руб. – 17 700 руб. – 35 400 руб.).

Разница между суммой расходов на приобретение основного средства, включенной организацией в 2005 г. в состав расходов, учитываемых при исчислении налоговой базы по единому налогу, и суммой амортизации, начисленной за 2005 г. в соответствии с гл. 25 НК РФ, составляет 11 350 руб. (46 750 руб. – 35 400 руб.).

Эта сумма включается организацией в состав доходов, учитываемых при исчислении налоговой базы по налогу на прибыль организаций за 2006 г.

Добровольный возврат.

По общему правилу п. 3 ст. 346.13 НК РФ налогоплательщик, применяющий УСН, вправе вернуться к общему режиму налогообложения только с начала нового налогового периода (календарного года).

Для этого ему нужно уведомить налоговый орган не позднее 15 января года, в котором он предполагает перейти на общий режим налогообложения (п.п. 3 и 6 ст. 346.13 НК РФ). Рекомендательная форма такого сообщения утверждена Приказом N ВГ-3-22/495 (форма N 26.2–4 «Уведомление об отказе от применения упрощенной системы налогообложения»).

Вышеизложенный порядок касается только тех налогоплательщиков, которые уже применяют УСН (т. е. исчисляют и уплачивают налоги в соответствии с данным спецрежимом налогообложения).

Принудительный возврат.

Пунктом 4 ст.346.13 НК РФ предусмотрено два случая, когда в исключение из общего правила налогоплательщик обязан вернуться к общему режиму до окончания налогового периода:

1) если по итогам налогового (отчетного) периода доход налогоплательщика превысил 20 млн руб. При этом превышение суммы дохода над установленным ограничением является основанием для принудительного возврата независимо от того, какой объект налогообложения был избран при переходе на УСН.

Следует также обратить внимание, что в данном случае используется понятие «доход» (а не «доход от реализации», как при определении права налогоплательщика на переход к УСН). Это означает, что необходимо принимать во внимание доходы, перечисленные в ст. 346.15 НК РФ (доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ);

2) если по итогам налогового (отчетного) периода остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством РФ о бухгалтерском учете, превысила 100 млн руб.

Отметим, что согласно п. 4 ст. 346.12 НК РФ налогоплательщики, применяющие одновременно УСН и ЕНВД, размер дохода и стоимость основных средств и нематериальных активов определяют для целей применения названных ограничений исходя из всех осуществляемых ими видов деятельности, включая и деятельность, переведенную на ЕНВД (см. также Письмо ФНС России от 8 февраля 2005 г. N ГИ-6-22/96@).

В случае принудительного возврата налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала, в котором были допущены вышеназванные нарушения. По итогам этого квартала квартальный авансовый платеж по единому налогу уплате не подлежит. Вместо этого налогоплательщик должен исчислить и уплатить за этот квартал все суммы налогов, подлежащих уплате при использовании общего режима налогообложения, так, как если бы он был вновь зарегистрированным налогоплательщиком (п. 4 ст. 346.13 НК РФ).

Налогоплательщик, перешедший на общий режим налогообложения в порядке принудительного возврата, освобождается от пеней и штрафов за несвоевременную уплату ежемесячных платежей в течение квартала, в котором произошел возврат (п. 4 ст. 346.13 НК РФ). В то же время необходимо учитывать следующее.

Если в том квартале, в котором произошло нарушение, осуществлялись операции, являющиеся объектом обложения НДС в соответствии с правилами гл. 21 «Налог на добавленную стоимость» НК РФ, то суммы НДС по таким операциям придется восстановить и уплатить в бюджет. А поскольку плательщики единого налога в период применения УСН формируют цену на свои товары (работы, услуги) без учета НДС, то этот налог придется заплатить в бюджет за счет собственных средств.

Подпунктом 1 п. 5 ст. 173 НК РФ установлено, что если лицо, не являющееся плательщиком НДС, выставит покупателю товаров (работ, услуг) счет-фактуру с выделением суммы НДС, то такое лицо обязано будет внести соответствующую сумму налога в бюджет в установленные сроки. То есть предприятия (предприниматели), не являющиеся плательщиками НДС, тем не менее могут выставлять счета-фактуры с выделением суммы НДС, но в этом случае они обязаны вносить выделенные суммы налога в бюджет.

Приведенная норма позволяет налогоплательщикам, перешедшим на упрощенную систему, начать выставлять счета-фактуры с выделением НДС еще до момента нарушения, если станет очевидно, что нарушение в данном квартале неизбежно.

Налогоплательщик, вернувшийся к общему режиму налогообложения по вышеизложенным причинам, обязан сообщить об этом в налоговый орган в течение 15 дней по истечении отчетного (налогового) периода, в котором его доход либо стоимость основных средств и нематериальных активов превысили установленные ограничения (п. 5 ст. 346.13 НК РФ). Форма такого сообщения рекомендована к применению Приказом N ВГ-3-22/495 (форма N 26.2–5 «Сообщение об утрате права на применение упрощенной системы налогообложения»).

3.3. Реорганизация организации в форме присоединения при УСН

В соответствии с Федеральным законом от 29 декабря 2004 г. N 205-ФЗ «О внесении изменений в статью 346.13 части второй Налогового кодекса Российской Федерации» в п. 4 ст. 346.16 НК РФ вводятся еще два основания принудительного возврата к общему режиму налогообложения:

1) если налогоплательщик перестал отвечать требованиям пп. 14 ст. 346.12 НК РФ (доля непосредственного участия других организаций в его уставном капитале превысила установленные 25 %);

2) если налогоплательщик перестал отвечать требованиям пп. 15 ст. 346.12 НК РФ (средняя численность работников за налоговый (отчетный) период превысила 100 человек).

Данные изменения вступят в силу только с начала следующего налогового периода по единому налогу, уплачиваемому при применении УСН, т. е. с 1 января 2006 г. Поэтому если такие ситуации произошли у налогоплательщика в течение 2005 года, то он вправе доработать на УСН до конца налогового периода.

О порядке возврата к общему режиму налогоплательщиков, нарушивших в период применения УСН иные условия п. 3 ст. 346.12 НК РФ (например, зарегистрировавших филиал или занявшихся игорным бизнесом), гл. 26.2 НК РФ можно сказать следующее.

С одной стороны, налогоплательщики, в отношении которых выполняется хотя бы одно из условий, перечисленных в п. 3 ст. 346.12 НК РФ, не вправе применять УСН.

С другой стороны, если на момент перехода они этим условиям соответствовали, то в дальнейшем НК РФ не обязывает их возвращаться (кроме случаев, названных в п. 4 ст. 346.13 НК РФ) к общему режиму налогообложения и не предусматривает порядка такого возврата.

Таким образом, налогоплательщик, нарушивший в процессе применения УСН иные условия п. 3 ст. 346.13 НК РФ, должен перейти к общему режиму с начала следующего календарного года в порядке, изложенном для добровольного возврата.

С 2006 г. изменены п. п. 1 и 2 п. 2 ст. 346.25 НК РФ, по которым у налогоплательщиков возникало много вопросов. Напомним, п. 2 указанной статьи устанавливал правила перехода с упрощенной системы на общий режим налогообложения. Подпункт 1 разъяснял включение в налоговую базу «неполученных» средств, что при кассовом методе признания доходов в принципе невозможно. Подпункт 2 дублировал положения п. 1 ст. 272 НК РФ, т. е. общие правила признания расходов методом начисления.

В новой редакции подпунктов разъясняется, как учесть погашение задолженности за поставленные ранее товары, проделанные работы, оказанные услуги (в составе доходов) или приобретенные товары, работы, услуги (в составе расходов) при переходе с УСН на исчисление налога на прибыль. На практике это решит, в частности, проблему учета заработной платы и обязательных взносов на пенсионное страхование за декабрь, коммунальных услуг и услуг связи, счета за которые выставляются по факту оказанных услуг, и т. д. Подобные расходы следует включить в налоговую базу по налогу на прибыль на дату перехода (например, на 1 января 2006 г.).

При переходе на общий режим налогообложения вышеуказанные налогоплательщики обязаны на дату такого перехода отразить в налоговом учете остаточную стоимость основных средств и нематериальных активов исходя из их первоначальной стоимости, уменьшенной на сумму амортизации, начисленной за период применения упрощенной системы налогообложения, в порядке, предусмотренном гл. 25 НК РФ.

Если сумма учтенных при исчислении налоговой базы по единому налогу, расходов на приобретение основных средств и нематериальных активов превышает сумму амортизации, начисленную в соответствии с гл. 25 НК РФ, то полученная разница между этими суммами включается такими налогоплательщиками в состав доходов, учитываемых при исчислении налоговой базы по налогу на прибыль организаций.

Пример.

В течение 2005 г. организация включила в состав расходов, учитываемых при исчислении налоговой базы по единому налогу, расходы на приобретение основного средства в сумме 46 750 руб. (93 500 руб. x 50: 100). Остаточная стоимость основного средства по состоянию на 01. 01. 2006 составила 46 750 руб. (93 500 руб. – 46 750 руб.).

12 января 2006 г. организация подала в налоговый орган уведомление об отказе от применения упрощенной системы налогообложения.

С 1 января 2006 г. организация перешла на общий режим налогообложения.

Сумма амортизации, которая могла бы быть исчислена в 2005 г. в соответствии с нормами гл. 25 НК РФ, составляет 35 400 руб. ((118 000 руб.: 40 мес.) x 12 мес.). Остаточная стоимость основного средства, подлежащая отражению в налоговом учете на 1 января 2006 г., – 64 900 руб. (118 000 руб. – 17 700 руб. – 35 400 руб.).

Разница между суммой расходов на приобретение основного средства, включенной организацией в 2005 г. в состав расходов, учитываемых при исчислении налоговой базы по единому налогу, и суммой амортизации, начисленной за 2005 г. в соответствии с гл. 25 НК РФ, составляет 11 350 руб. (46 750 руб. – 35 400 руб.).

Эта сумма включается организацией в состав доходов, учитываемых при исчислении налоговой базы по налогу на прибыль организаций за 2006 г.