Страница:

Светлана Юрьевна Фирстова

Упрощенная система налогообложения

Глава 1. Общие положения

Упрощенная система налогообложения установлена гл. 26.2 Налогового кодекса Российской Федерации (далее – НК РФ).

Упрощенная система налогообложения, учета и отчетности предназначена для малого бизнеса. Фирмы и предприниматели переходят на нее добровольно, чтобы сократить число уплачиваемых налогов и объем сдаваемой отчетности. При упрощенной системе большинство налогов заменяет единый налог.

Упрощенная система налогообложения, в отличие от системы налогообложения в виде единого налога на вмененный доход, распространяется на организацию в целом, а не на какой-либо отдельный вид деятельности.

При применении упрощенной системы налогообложения налогоплательщики уплачивают единый налог, исчисленный по результатам их хозяйственной деятельности за налоговый период (без учета деятельности, переведенной на систему налогообложения в виде единого налога на вмененный доход).

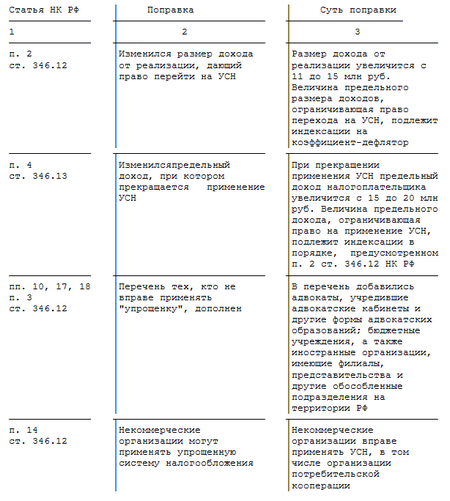

Подписан Федеральный закон от 21 июля 2005 г. N 101-ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации», который вносит изменения в гл. 26.2 части второй НК РФ с 1 января 2006 г… На каждом из них мы остановимся подробнее:

Поправки в гл. 26.2 «Упрощенная система налогообложения» вступают в силу с 2006 года, некоммерческие организации и до этого времени применяли УСН (Определение Конституционного Суда РФ от 18 января 2005 г. N 8-О «По жалобе Ивановского областного объединения организаций профсоюзов на нарушение конституционных прав и свобод положением подпункта 14 пункта 3 статьи 346.12 Налогового кодекса Российской Федерации»).

Поправки в гл. 26.2 «Упрощенная система налогообложения» вступают в силу с 2006 года, некоммерческие организации и до этого времени применяли УСН (Определение Конституционного Суда РФ от 18 января 2005 г. N 8-О «По жалобе Ивановского областного объединения организаций профсоюзов на нарушение конституционных прав и свобод положением подпункта 14 пункта 3 статьи 346.12 Налогового кодекса Российской Федерации»).

Участники простого товарищества до 2006 года были вправе выбирать объект налогообложения. В связи с поправками в гл. 26.2 НК РФ участники простого товарищества должны платить с разницы доходов и расходов.

Участники простого товарищества до 2006 года были вправе выбирать объект налогообложения. В связи с поправками в гл. 26.2 НК РФ участники простого товарищества должны платить с разницы доходов и расходов.

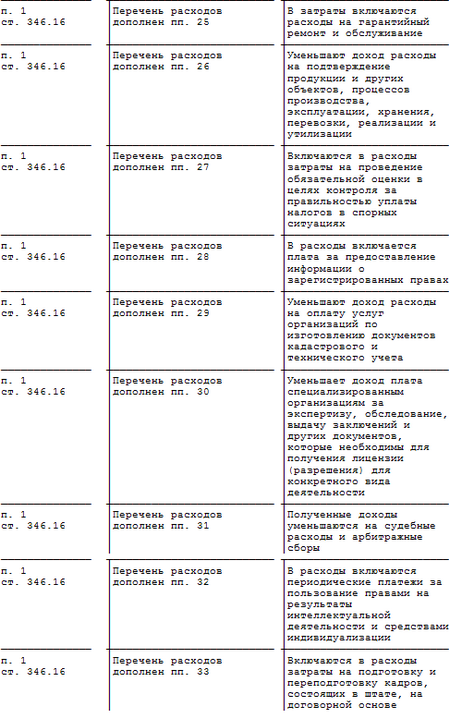

Затраты на подготовку и переподготовку кадров на договорной основе с образовательными учреждениями относятся к расходам, если:

Затраты на подготовку и переподготовку кадров на договорной основе с образовательными учреждениями относятся к расходам, если:

1) услуги оказывают российские образовательные учреждения, получившие государственную аккредитацию, и иностранные образовательные учреждения, имеющие соответствующий статус;

2) обучение проходят работники, находящиеся в штате организации;

3) программа подготовки способствует повышению квалификации специалиста в рамках деятельности организации.

Не включаются в расходы затраты на содержание образовательных учреждений или оказание им бесплатных услуг, а также оплата обучения в вузах и заведениях при получении среднего специального образования.

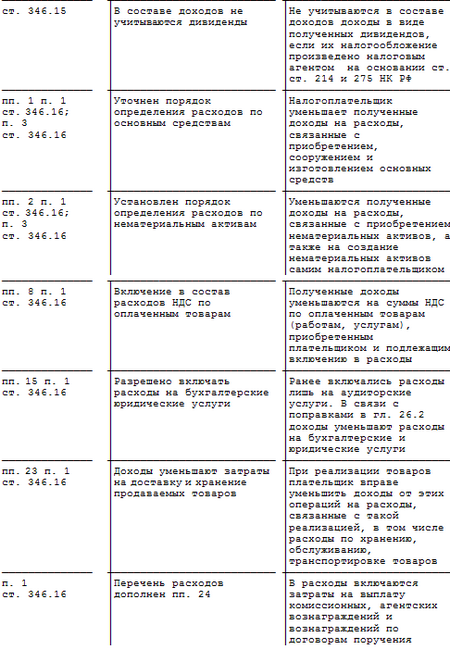

До внесения поправки в ст. 346.16 НК РФ налоговики придерживались иной позиции в отношении отрицательной курсовой разницы (Письмо МНС России от 12 ноября 2004 г. N 22-1-14/1786@, Письмо УМНС по г. Москве от 4 декабря 2003 г. N 21–09/67477). До вступления в силу данной поправки «упрощенцу» не следует включать отрицательные курсовые разницы в состав расходов, так как это может привести к спору в арбитраже.

До внесения поправки в ст. 346.16 НК РФ налоговики придерживались иной позиции в отношении отрицательной курсовой разницы (Письмо МНС России от 12 ноября 2004 г. N 22-1-14/1786@, Письмо УМНС по г. Москве от 4 декабря 2003 г. N 21–09/67477). До вступления в силу данной поправки «упрощенцу» не следует включать отрицательные курсовые разницы в состав расходов, так как это может привести к спору в арбитраже.

Упрощенная система налогообложения, учета и отчетности предназначена для малого бизнеса. Фирмы и предприниматели переходят на нее добровольно, чтобы сократить число уплачиваемых налогов и объем сдаваемой отчетности. При упрощенной системе большинство налогов заменяет единый налог.

Упрощенная система налогообложения, в отличие от системы налогообложения в виде единого налога на вмененный доход, распространяется на организацию в целом, а не на какой-либо отдельный вид деятельности.

При применении упрощенной системы налогообложения налогоплательщики уплачивают единый налог, исчисленный по результатам их хозяйственной деятельности за налоговый период (без учета деятельности, переведенной на систему налогообложения в виде единого налога на вмененный доход).

Подписан Федеральный закон от 21 июля 2005 г. N 101-ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации», который вносит изменения в гл. 26.2 части второй НК РФ с 1 января 2006 г… На каждом из них мы остановимся подробнее:

1) услуги оказывают российские образовательные учреждения, получившие государственную аккредитацию, и иностранные образовательные учреждения, имеющие соответствующий статус;

2) обучение проходят работники, находящиеся в штате организации;

3) программа подготовки способствует повышению квалификации специалиста в рамках деятельности организации.

Не включаются в расходы затраты на содержание образовательных учреждений или оказание им бесплатных услуг, а также оплата обучения в вузах и заведениях при получении среднего специального образования.

Глава 2. Налогоплательщики УСН

2.1. Кто может применять УСН

Организации. Плательщиками единого налога признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном гл.26.2 НК РФ.

Организации – это юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации (ст. 11 НК РФ).

Юридическое лицо – это организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде (п. 1 ст. 48 Гражданского кодекса Российской Федерации (далее – ГК РФ) (части первая, вторая и третья) (с изм. и доп. от 20 февраля, 12 августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г., 16 апреля, 15 мая, 26 ноября 2001 г., 21 марта, 14, 26 ноября 2002 г., 10 января, 26 марта, 11 ноября, 23 декабря 2003 г., 29 июня, 29 июля, 2, 29, 30 декабря 2004 г., 21 марта, 9 мая, 2, 18, 21 июля 2005 г., 3 января 2006 г.)) и имеет самостоятельный баланс или смету.

При соблюдении условий и ограничений, предусмотренных п.п.2 и 3 ст.346.12 НК РФ, иностранные и некоммерческие организации вправе применять упрощенную систему налогообложения на общих основаниях с коммерческими организациями и индивидуальными предпринимателями.

На упрощенную систему налогообложения могут перейти организации, у которых:

1) с 1 января 2006 г. доход от реализации товаров (работ, услуг) за 9 месяцев того года, когда они подают заявление о переходе, не превышал 15 млн. руб. (без учета НДС). Величина предельного размера доходов, ограничивающая право перехода на УСН, подлежит индексации на коэффициент-дефлятор, который устанавливается ежегодно на каждый следующий календарный год и учитывает изменение потребительских цен на товары, работы, услуги в Российской Федерации за предыдущий календарный год. Также применяются коэффициенты-дефляторы, которые применялись ранее;

2) средняя численность работников не более 100 человек (правила расчета средней численности работников установлены Постановлением ФСТС России от 3 ноября 2004 г. N 50).

Ранее для расчета средней численности работников применялось Постановление Госкомстата России от 4 августа 2003 г. N 72, которым был утвержден Порядок заполнения сведений о численности работников и использовании рабочего времени в формах федерального государственного статистического наблюдения. Однако Минюстом России было отказано в государственной регистрации указанного Постановления Госкомстата России (см. Письмо Минюста России от 13 ноября 2003 г. N 07/11556-ЮД), в связи с чем оно было отменено Постановлением Госкомстата России от 27 ноября 2003 г. N 104).

Отменив названный Порядок, Госкомстат России новый порядок не утвердил.

Поэтому при расчете средней списочной численности работников необходимо обратиться к иным документам Госкомстата (Росстата) России.

Порядок заполнения и представления формы федерального государственного статистического наблюдения N 1-Т «Сведения о численности и заработной плате работников по видам деятельности» утвержден постановлением Федеральной службы государственной статистики от 27 октября 2005 г. N 73.

В соответствии с этими документами средняя численность работников организации включает:

а) среднесписочную численность работников;

б) среднюю численность внешних совместителей;

в) среднюю численность работников, выполнявших работы по договорам гражданско-правового характера;

3) остаточная стоимость основных средств и нематериальных активов не превышает 100 млн руб.

При определении остаточной стоимости основных средств и нематериальных активов необходимо руководствоваться следующими нормативными актами:

1) Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (с изм. и доп. от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г.);

2) Приказ Минфина РФ от 30 марта 2001 г. N 26н «Об утверждении Положения по бухгалтерскому учету „Учет основных средств“ ПБУ 6/01» (с изм. и доп. от 18 мая 2002 г.);

3) Приказ Минфина РФ от 16 октября 2000 г. N 91н «Об утверждении Положения по бухгалтерскому учету „Учет нематериальных активов“ ПБУ 14/2000»;

4) Приказ Минфина РФ от 29 июля 1998 г. N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (с изм. и доп. от 30 декабря 1999 г., 24 марта 2000 г.).

Ограничение, установленное пп.16 п. 3 ст. 346.12 НК РФ, распространяется только на организации. Индивидуальные предприниматели при соблюдении прочих условий вправе применять упрощенную систему налогообложения независимо от стоимости принадлежащих им основных средств и нематериальных активов.

Пример.

Фирма торгует продуктами питания. В ней работают 15 человек. У фирмы есть:

1) здание магазина, первоначальная стоимость которого 500 000 руб., амортизация – 60 000 руб.;

2) компьютер первоначальной стоимостью 20 000 руб., амортизация – 5000 руб.

За 9 месяцев текущего года фирма продала товаров на 11 800 000 руб. (в том числе НДС – 1 800 000 руб.).

Чтобы определить, можно ли применять упрощенную систему, бухгалтер фирмы сделал такой расчет:

1) средняя численность работников (15 человек) меньше величины, установленной НК РФ (100 человек);

2) остаточная стоимость амортизируемого имущества равна:

(500 000 руб. – 60 000 руб.) + (20 000 руб. – 5000 руб.) = 455 000 руб.

Эта величина меньше 100 млн руб.;

3) выручка фирмы за 9 месяцев равна:

11 800 000 руб. – 1 800 000 руб. = 10 000 000 руб.

Фирма по всем показателям удовлетворяет критериям, которые установлены НК РФ. Это меньше величины, установленной НК РФ (11 млн руб.). Со следующего года фирма может перейти на упрощенную систему.

Индивидуальные предприниматели и адвокаты. Индивидуальные предприниматели – это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, адвокаты, учредившие адвокатские кабинеты.

В соответствии со ст. 1 Федерального закона от 31 мая 2002 г. N 63-Ф3 «Об адвокатской деятельности и адвокатуре в Российской Федерации» (с изм. и доп. от 28 октября 2003 г., 22 августа, 20 декабря 2004 г.) (далее – Закон N 63-ФЗ) адвокатской деятельностью является квалифицированная юридическая помощь, оказываемая на профессиональной основе лицами, получившими статус адвоката в порядке, установленном данным Законом, физическим и юридическим лицам в целях защиты их прав, свобод и интересов, а также обеспечения доступа к правосудию.

Согласно ст. 15 Закона N 63-ФЗ выданное претенденту квалификационной комиссией удостоверение является единственным документом, подтверждающим статус адвоката. В соответствии со ст. 21 Закона N 63-ФЗ адвокат, принявший решение осуществлять адвокатскую деятельность индивидуально, учреждает адвокатский кабинет, который не является юридическим лицом.

Адвокаты, учредившие адвокатские кабинеты, приравнены в целях НК РФ к индивидуальным предпринимателям в соответствии с изменениями, внесенными в ст. 11 ч. 1 подп. «а» п. 1 ст. 3 Федерального закона от 23 декабря 2003 г. N 185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей».

Адвокаты, учредившие адвокатское бюро, заключают между собой партнерский договор. Адвокатское бюро не может быть преобразовано в коммерческую организацию или любую иную некоммерческую организацию, за исключением случаев преобразования адвокатского бюро в коллегию адвокатов (ст. 23 Закона N 63-ФЗ).

Законом N 63-ФЗ деятельность адвокатских бюро не признается предпринимательской деятельностью, а сами адвокатские бюро не отнесены к юридическим лицам (организациям), действие упрощенной системы налогообложения на них не распространяется.

Адвокаты, учреждающие адвокатские кабинеты и другие формы после 1 января 2006 года, не вправе применять УСН.

Индивидуальные предприниматели вправе перейти на упрощенную систему налогообложения независимо от размера полученных ими за вышеуказанный период времени доходов от предпринимательской деятельности.

В соответствии со ст. 2 Федерального закона от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг» (с изм. и доп. от 26 ноября 1998 г., 8 июля 1999 г., 7 августа 2001 г., 28 декабря 2002 г., 29 июня, 28 июля 2004 г., 7 марта, 18 июня, 27 декабря 2005 г., 5 января 2006 г.) профессиональными участниками рынка ценных бумаг являются только юридические лица, которые осуществляют виды деятельности, приведенные в гл. 2 данного Закона, поэтому индивидуальные предприниматели, осуществляющие на основе выданных им налоговыми органами документов, подтверждающих их государственную регистрацию в этом качестве, деятельность, направленную на извлечение доходов от сделок купли-продажи ценных бумаг на биржевом и внебиржевом рынке ценных бумаг, вправе применять упрощенную систему налогообложения на общих с другими налогоплательщиками основаниях.

Частные сыщики и охранники. Частная детективная (сыскная) и охранная деятельность определяется как оказание на возмездной договорной основе услуг физическим и юридическим лицам предприятиями, имеющими специальное разрешение (лицензию) органов внутренних дел, в целях защиты законных прав и интересов своих клиентов.

Частным детективом признается гражданин Российской Федерации, получивший в установленном законом порядке лицензию на частную сыскную деятельность и выполняющий услуги, перечисленные в ч. 2 ст. 3 Закона РФ от 11 марта 1992 г. N 2487-I «О частной детективной и охранной деятельности в Российской Федерации» (с изм. и доп. от 21 марта 2002 г., 10 января 2003 г., 6 июня 2005 г.). В соответствии со ст. 11 названного Закона оказание охранных услуг, перечисленных в ч. 3 ст. 3, разрешается только предприятиям, специально учреждаемым для их выполнения.

В соответствии с п. 1 ст. 17 Федерального закона от 8 августа 2001 г. N 128-ФЗ «О лицензировании отдельных видов деятельности» (с изм. и доп. от 13, 21 марта, 9 декабря 2002 г., 10 января, 27 февраля, 11, 26 марта, 23 декабря 2003 г., 2 ноября 2004 г., 21 марта, 2 июля, 31 декабря 2005 г.) негосударственная (частная) охранная деятельность и негосударственная (частная) сыскная деятельность подлежат лицензированию.

Согласно ст. 11 и 346.12 НК РФ организации и индивидуальные предприниматели, осуществляющие на основании лицензии негосударственную (частную) сыскную деятельность, а также организации, осуществляющие на основании лицензии негосударственную (частную) охранную деятельность, вправе применять упрощенную систему налогообложения на общих основаниях.

Некоммерческие организации. С 1 января 2006 г. согласно п. 14 ст. 346.12 некоммерческие организации, в том числе организации потребительской кооперации вправе применять УСН.

На некоммерческих организаций не распространяется ограничение по доле участия других организаций. Постановлением Президиума Высшего Арбитражного Суда РФ от 12 октября 2004 N 3114/04 установлено, что под непосредственным участием других организаций в целях применения пп. 14 п. 3 ст. 346.12 НК РФ следует понимать участие (вклад) в образовании имущества (уставного капитала) организации. Имеется в виду только та организация, уставный (складочный) капитал которой разделен на доли (вклады) учредителей (участников).

Федеральный закон от 12 января 1996 г. N 7-ФЗ «О некоммерческих организациях» (с изм. и доп. от 26 ноября 1998 г., 8 июля 1999 г., 21 марта, 28 декабря 2002 г., 23 декабря 2003 г.) не предусматривает возможности определения долей учредителей при учреждении некоммерческих организаций, а также размера доли, вносимой каждым из учредителей в стоимостном виде. Создание некоммерческой организации не влечет формирования уставного капитала. Поэтому понятие «доля непосредственного участия» к некоммерческим организациям неприменимо.

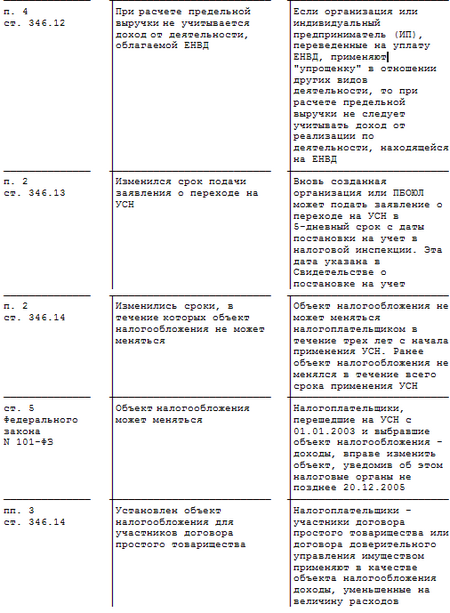

Организации, получающие средства целевого финансирования. Пунктом 4 ст. 346.13 НК РФ установлено, что если по итогам налогового (отчетного) периода доход налогоплательщика превысит 15 000 000 руб. (а с нового года этот показатель увеличен до 20 000 000 руб.), такой налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала, в котором допущено это превышение.

Однако в целях применения этого положения организации в сумме дохода не учитывают доходы, предусмотренные ст. 251 НК РФ. А в пп. 14 п. 1 этой статьи указаны средства целевого финансирования. Поэтому такие средства организации не должны учитывать для расчета своего дохода. (Письмо Минфина России от 13 января 2005 г. N 03-03-02-04/1-6).

Пример.

Организация привлекает для строительства жилого дома средства дольщиков, заключая с ними договоры долевого участия в строительстве. За отчетный период доход компании составил 11 250 000 руб., а сумма средств, полученных от дольщиков, – 150 750 000 руб.

Данная организация может продолжать применять упрощенную систему налогообложения.

Простое товарищество. До 1 января 20006 г. применение упрощенной системы налогообложения в рамках договора простого товарищества (совместной деятельности) было выгодно.

Два предприятия или предпринимателя, работающих по УСН и уплачивающих единый налог с дохода, заключают договор простого товарищества (договор о совместной деятельности). Разница между доходами и расходами, полученная в рамках совместной деятельности, распределяется между товарищами и облагается единым налогом в составе внереализационных доходов. Товарищи в рамках совместной деятельности могут учесть свои расходы (речь, конечно же, о разрешенных расходах), а с другой – налог с полученной разницы уплачивается по ставке 6, а не 15 %, как это требовалось бы сделать с применением объекта налогообложения «доходы минус расходы».

Для работы этой схемы, несмотря на освобождение простых товарищей – «упрощенцев» от ведения бухгалтерского учета, по совместной деятельности необходимо и вести бухгалтерский учет, и составлять отдельный баланс. Также нужно грамотно составить договор о совместной деятельности. Договор о совместной деятельности должен быть составлен так, чтобы не имелось ни малейшего шанса, что его признают договором подряда или укажут на какой-либо дефект, не позволяющий считать его договором простого товарищества.

С 1 января 2006 г. организации – «упрощенцы», участвующие в совместной деятельности, должны будут рассчитывать единый налог с разницы между доходами и расходами по налоговой ставке – 15 % (п. 3 ст. 346.14 НК РФ).

Пример.

Организация применяет упрощенную систему налогообложения. Фирма заключила договор простого товарищества с другой компанией. Доля каждого в товариществе составляет 50 %.

За один месяц в рамках совместной деятельности получена выручка – 500 000 руб. Расходы же товарищества за этот месяц составили 300 000 руб. Соответственно, прибыль от совместной деятельности равна 200 000 руб. (500 000–300 000).

Первая ситуация: совместная деятельность осуществляется в 2005 г. Организация рассчитывает единый налог с доходов по ставке 6 %.

Налог с прибыли от совместной деятельности равен:

200 000 руб. х 50 % х 6 % = 6000 руб.

Вторая ситуация: совместная деятельность осуществляется в 2006 г. Организация вынуждена платить единый налог с разницы между доходами и расходами по ставке 15 %.

Налог с прибыли от совместной деятельности равен:

200 000 руб. х 50 % х 15 % = 15 000 руб.

Организации, у которых есть обособленные подразделения. Организации, имеющие филиалы или представительства, не могут применять упрощенную систему налогообложения (пп. 1 п. 3 ст. 346.12 НК РФ).

Представительством является обособленное подразделение юридического лица, расположенное вне его местонахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица, расположенное вне его местонахождения и осуществляющее все его функции или их часть, в том числе функции представительства (ст. 55 ГК РФ).

Согласно п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено самим Кодексом.

Обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по местонахождению которого оборудованы стационарные рабочие места (п. 2 ст. 11 НК РФ). При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Если организация создала обособленное подразделение, которое не является филиалом или представительством, а также не указало их в качестве таковых в своих учредительных документах, то такая организация вправе будет продолжать применять упрощенную систему налогообложения. Открыв даже несколько филиалов, если организация не укажет их таковыми в своих учредительных документах, она сможет без всяких проблем применять УСН (Письмо от 12 июля 2005 г. N 03-11-04/2/22).

Пример.

Организация расположена в Москве. Она применяет упрощенную систему налогообложения. В декабре 2005 г. она решила открыть свой офис в Санкт-Петербурге.

Если не указывать в своих учредительных документах, что офис является филиалом, то можно и дальше применять УСН.

Организации – это юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации (ст. 11 НК РФ).

Юридическое лицо – это организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде (п. 1 ст. 48 Гражданского кодекса Российской Федерации (далее – ГК РФ) (части первая, вторая и третья) (с изм. и доп. от 20 февраля, 12 августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г., 16 апреля, 15 мая, 26 ноября 2001 г., 21 марта, 14, 26 ноября 2002 г., 10 января, 26 марта, 11 ноября, 23 декабря 2003 г., 29 июня, 29 июля, 2, 29, 30 декабря 2004 г., 21 марта, 9 мая, 2, 18, 21 июля 2005 г., 3 января 2006 г.)) и имеет самостоятельный баланс или смету.

При соблюдении условий и ограничений, предусмотренных п.п.2 и 3 ст.346.12 НК РФ, иностранные и некоммерческие организации вправе применять упрощенную систему налогообложения на общих основаниях с коммерческими организациями и индивидуальными предпринимателями.

На упрощенную систему налогообложения могут перейти организации, у которых:

1) с 1 января 2006 г. доход от реализации товаров (работ, услуг) за 9 месяцев того года, когда они подают заявление о переходе, не превышал 15 млн. руб. (без учета НДС). Величина предельного размера доходов, ограничивающая право перехода на УСН, подлежит индексации на коэффициент-дефлятор, который устанавливается ежегодно на каждый следующий календарный год и учитывает изменение потребительских цен на товары, работы, услуги в Российской Федерации за предыдущий календарный год. Также применяются коэффициенты-дефляторы, которые применялись ранее;

2) средняя численность работников не более 100 человек (правила расчета средней численности работников установлены Постановлением ФСТС России от 3 ноября 2004 г. N 50).

Ранее для расчета средней численности работников применялось Постановление Госкомстата России от 4 августа 2003 г. N 72, которым был утвержден Порядок заполнения сведений о численности работников и использовании рабочего времени в формах федерального государственного статистического наблюдения. Однако Минюстом России было отказано в государственной регистрации указанного Постановления Госкомстата России (см. Письмо Минюста России от 13 ноября 2003 г. N 07/11556-ЮД), в связи с чем оно было отменено Постановлением Госкомстата России от 27 ноября 2003 г. N 104).

Отменив названный Порядок, Госкомстат России новый порядок не утвердил.

Поэтому при расчете средней списочной численности работников необходимо обратиться к иным документам Госкомстата (Росстата) России.

Порядок заполнения и представления формы федерального государственного статистического наблюдения N 1-Т «Сведения о численности и заработной плате работников по видам деятельности» утвержден постановлением Федеральной службы государственной статистики от 27 октября 2005 г. N 73.

В соответствии с этими документами средняя численность работников организации включает:

а) среднесписочную численность работников;

б) среднюю численность внешних совместителей;

в) среднюю численность работников, выполнявших работы по договорам гражданско-правового характера;

3) остаточная стоимость основных средств и нематериальных активов не превышает 100 млн руб.

При определении остаточной стоимости основных средств и нематериальных активов необходимо руководствоваться следующими нормативными актами:

1) Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (с изм. и доп. от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г.);

2) Приказ Минфина РФ от 30 марта 2001 г. N 26н «Об утверждении Положения по бухгалтерскому учету „Учет основных средств“ ПБУ 6/01» (с изм. и доп. от 18 мая 2002 г.);

3) Приказ Минфина РФ от 16 октября 2000 г. N 91н «Об утверждении Положения по бухгалтерскому учету „Учет нематериальных активов“ ПБУ 14/2000»;

4) Приказ Минфина РФ от 29 июля 1998 г. N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (с изм. и доп. от 30 декабря 1999 г., 24 марта 2000 г.).

Ограничение, установленное пп.16 п. 3 ст. 346.12 НК РФ, распространяется только на организации. Индивидуальные предприниматели при соблюдении прочих условий вправе применять упрощенную систему налогообложения независимо от стоимости принадлежащих им основных средств и нематериальных активов.

Пример.

Фирма торгует продуктами питания. В ней работают 15 человек. У фирмы есть:

1) здание магазина, первоначальная стоимость которого 500 000 руб., амортизация – 60 000 руб.;

2) компьютер первоначальной стоимостью 20 000 руб., амортизация – 5000 руб.

За 9 месяцев текущего года фирма продала товаров на 11 800 000 руб. (в том числе НДС – 1 800 000 руб.).

Чтобы определить, можно ли применять упрощенную систему, бухгалтер фирмы сделал такой расчет:

1) средняя численность работников (15 человек) меньше величины, установленной НК РФ (100 человек);

2) остаточная стоимость амортизируемого имущества равна:

(500 000 руб. – 60 000 руб.) + (20 000 руб. – 5000 руб.) = 455 000 руб.

Эта величина меньше 100 млн руб.;

3) выручка фирмы за 9 месяцев равна:

11 800 000 руб. – 1 800 000 руб. = 10 000 000 руб.

Фирма по всем показателям удовлетворяет критериям, которые установлены НК РФ. Это меньше величины, установленной НК РФ (11 млн руб.). Со следующего года фирма может перейти на упрощенную систему.

Индивидуальные предприниматели и адвокаты. Индивидуальные предприниматели – это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, адвокаты, учредившие адвокатские кабинеты.

В соответствии со ст. 1 Федерального закона от 31 мая 2002 г. N 63-Ф3 «Об адвокатской деятельности и адвокатуре в Российской Федерации» (с изм. и доп. от 28 октября 2003 г., 22 августа, 20 декабря 2004 г.) (далее – Закон N 63-ФЗ) адвокатской деятельностью является квалифицированная юридическая помощь, оказываемая на профессиональной основе лицами, получившими статус адвоката в порядке, установленном данным Законом, физическим и юридическим лицам в целях защиты их прав, свобод и интересов, а также обеспечения доступа к правосудию.

Согласно ст. 15 Закона N 63-ФЗ выданное претенденту квалификационной комиссией удостоверение является единственным документом, подтверждающим статус адвоката. В соответствии со ст. 21 Закона N 63-ФЗ адвокат, принявший решение осуществлять адвокатскую деятельность индивидуально, учреждает адвокатский кабинет, который не является юридическим лицом.

Адвокаты, учредившие адвокатские кабинеты, приравнены в целях НК РФ к индивидуальным предпринимателям в соответствии с изменениями, внесенными в ст. 11 ч. 1 подп. «а» п. 1 ст. 3 Федерального закона от 23 декабря 2003 г. N 185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей».

Адвокаты, учредившие адвокатское бюро, заключают между собой партнерский договор. Адвокатское бюро не может быть преобразовано в коммерческую организацию или любую иную некоммерческую организацию, за исключением случаев преобразования адвокатского бюро в коллегию адвокатов (ст. 23 Закона N 63-ФЗ).

Законом N 63-ФЗ деятельность адвокатских бюро не признается предпринимательской деятельностью, а сами адвокатские бюро не отнесены к юридическим лицам (организациям), действие упрощенной системы налогообложения на них не распространяется.

Адвокаты, учреждающие адвокатские кабинеты и другие формы после 1 января 2006 года, не вправе применять УСН.

Индивидуальные предприниматели вправе перейти на упрощенную систему налогообложения независимо от размера полученных ими за вышеуказанный период времени доходов от предпринимательской деятельности.

В соответствии со ст. 2 Федерального закона от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг» (с изм. и доп. от 26 ноября 1998 г., 8 июля 1999 г., 7 августа 2001 г., 28 декабря 2002 г., 29 июня, 28 июля 2004 г., 7 марта, 18 июня, 27 декабря 2005 г., 5 января 2006 г.) профессиональными участниками рынка ценных бумаг являются только юридические лица, которые осуществляют виды деятельности, приведенные в гл. 2 данного Закона, поэтому индивидуальные предприниматели, осуществляющие на основе выданных им налоговыми органами документов, подтверждающих их государственную регистрацию в этом качестве, деятельность, направленную на извлечение доходов от сделок купли-продажи ценных бумаг на биржевом и внебиржевом рынке ценных бумаг, вправе применять упрощенную систему налогообложения на общих с другими налогоплательщиками основаниях.

Частные сыщики и охранники. Частная детективная (сыскная) и охранная деятельность определяется как оказание на возмездной договорной основе услуг физическим и юридическим лицам предприятиями, имеющими специальное разрешение (лицензию) органов внутренних дел, в целях защиты законных прав и интересов своих клиентов.

Частным детективом признается гражданин Российской Федерации, получивший в установленном законом порядке лицензию на частную сыскную деятельность и выполняющий услуги, перечисленные в ч. 2 ст. 3 Закона РФ от 11 марта 1992 г. N 2487-I «О частной детективной и охранной деятельности в Российской Федерации» (с изм. и доп. от 21 марта 2002 г., 10 января 2003 г., 6 июня 2005 г.). В соответствии со ст. 11 названного Закона оказание охранных услуг, перечисленных в ч. 3 ст. 3, разрешается только предприятиям, специально учреждаемым для их выполнения.

В соответствии с п. 1 ст. 17 Федерального закона от 8 августа 2001 г. N 128-ФЗ «О лицензировании отдельных видов деятельности» (с изм. и доп. от 13, 21 марта, 9 декабря 2002 г., 10 января, 27 февраля, 11, 26 марта, 23 декабря 2003 г., 2 ноября 2004 г., 21 марта, 2 июля, 31 декабря 2005 г.) негосударственная (частная) охранная деятельность и негосударственная (частная) сыскная деятельность подлежат лицензированию.

Согласно ст. 11 и 346.12 НК РФ организации и индивидуальные предприниматели, осуществляющие на основании лицензии негосударственную (частную) сыскную деятельность, а также организации, осуществляющие на основании лицензии негосударственную (частную) охранную деятельность, вправе применять упрощенную систему налогообложения на общих основаниях.

Некоммерческие организации. С 1 января 2006 г. согласно п. 14 ст. 346.12 некоммерческие организации, в том числе организации потребительской кооперации вправе применять УСН.

На некоммерческих организаций не распространяется ограничение по доле участия других организаций. Постановлением Президиума Высшего Арбитражного Суда РФ от 12 октября 2004 N 3114/04 установлено, что под непосредственным участием других организаций в целях применения пп. 14 п. 3 ст. 346.12 НК РФ следует понимать участие (вклад) в образовании имущества (уставного капитала) организации. Имеется в виду только та организация, уставный (складочный) капитал которой разделен на доли (вклады) учредителей (участников).

Федеральный закон от 12 января 1996 г. N 7-ФЗ «О некоммерческих организациях» (с изм. и доп. от 26 ноября 1998 г., 8 июля 1999 г., 21 марта, 28 декабря 2002 г., 23 декабря 2003 г.) не предусматривает возможности определения долей учредителей при учреждении некоммерческих организаций, а также размера доли, вносимой каждым из учредителей в стоимостном виде. Создание некоммерческой организации не влечет формирования уставного капитала. Поэтому понятие «доля непосредственного участия» к некоммерческим организациям неприменимо.

Организации, получающие средства целевого финансирования. Пунктом 4 ст. 346.13 НК РФ установлено, что если по итогам налогового (отчетного) периода доход налогоплательщика превысит 15 000 000 руб. (а с нового года этот показатель увеличен до 20 000 000 руб.), такой налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала, в котором допущено это превышение.

Однако в целях применения этого положения организации в сумме дохода не учитывают доходы, предусмотренные ст. 251 НК РФ. А в пп. 14 п. 1 этой статьи указаны средства целевого финансирования. Поэтому такие средства организации не должны учитывать для расчета своего дохода. (Письмо Минфина России от 13 января 2005 г. N 03-03-02-04/1-6).

Пример.

Организация привлекает для строительства жилого дома средства дольщиков, заключая с ними договоры долевого участия в строительстве. За отчетный период доход компании составил 11 250 000 руб., а сумма средств, полученных от дольщиков, – 150 750 000 руб.

Данная организация может продолжать применять упрощенную систему налогообложения.

Простое товарищество. До 1 января 20006 г. применение упрощенной системы налогообложения в рамках договора простого товарищества (совместной деятельности) было выгодно.

Два предприятия или предпринимателя, работающих по УСН и уплачивающих единый налог с дохода, заключают договор простого товарищества (договор о совместной деятельности). Разница между доходами и расходами, полученная в рамках совместной деятельности, распределяется между товарищами и облагается единым налогом в составе внереализационных доходов. Товарищи в рамках совместной деятельности могут учесть свои расходы (речь, конечно же, о разрешенных расходах), а с другой – налог с полученной разницы уплачивается по ставке 6, а не 15 %, как это требовалось бы сделать с применением объекта налогообложения «доходы минус расходы».

Для работы этой схемы, несмотря на освобождение простых товарищей – «упрощенцев» от ведения бухгалтерского учета, по совместной деятельности необходимо и вести бухгалтерский учет, и составлять отдельный баланс. Также нужно грамотно составить договор о совместной деятельности. Договор о совместной деятельности должен быть составлен так, чтобы не имелось ни малейшего шанса, что его признают договором подряда или укажут на какой-либо дефект, не позволяющий считать его договором простого товарищества.

С 1 января 2006 г. организации – «упрощенцы», участвующие в совместной деятельности, должны будут рассчитывать единый налог с разницы между доходами и расходами по налоговой ставке – 15 % (п. 3 ст. 346.14 НК РФ).

Пример.

Организация применяет упрощенную систему налогообложения. Фирма заключила договор простого товарищества с другой компанией. Доля каждого в товариществе составляет 50 %.

За один месяц в рамках совместной деятельности получена выручка – 500 000 руб. Расходы же товарищества за этот месяц составили 300 000 руб. Соответственно, прибыль от совместной деятельности равна 200 000 руб. (500 000–300 000).

Первая ситуация: совместная деятельность осуществляется в 2005 г. Организация рассчитывает единый налог с доходов по ставке 6 %.

Налог с прибыли от совместной деятельности равен:

200 000 руб. х 50 % х 6 % = 6000 руб.

Вторая ситуация: совместная деятельность осуществляется в 2006 г. Организация вынуждена платить единый налог с разницы между доходами и расходами по ставке 15 %.

Налог с прибыли от совместной деятельности равен:

200 000 руб. х 50 % х 15 % = 15 000 руб.

Организации, у которых есть обособленные подразделения. Организации, имеющие филиалы или представительства, не могут применять упрощенную систему налогообложения (пп. 1 п. 3 ст. 346.12 НК РФ).

Представительством является обособленное подразделение юридического лица, расположенное вне его местонахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица, расположенное вне его местонахождения и осуществляющее все его функции или их часть, в том числе функции представительства (ст. 55 ГК РФ).

Согласно п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено самим Кодексом.

Обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по местонахождению которого оборудованы стационарные рабочие места (п. 2 ст. 11 НК РФ). При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Если организация создала обособленное подразделение, которое не является филиалом или представительством, а также не указало их в качестве таковых в своих учредительных документах, то такая организация вправе будет продолжать применять упрощенную систему налогообложения. Открыв даже несколько филиалов, если организация не укажет их таковыми в своих учредительных документах, она сможет без всяких проблем применять УСН (Письмо от 12 июля 2005 г. N 03-11-04/2/22).

Пример.

Организация расположена в Москве. Она применяет упрощенную систему налогообложения. В декабре 2005 г. она решила открыть свой офис в Санкт-Петербурге.

Если не указывать в своих учредительных документах, что офис является филиалом, то можно и дальше применять УСН.

2.2. Кто не имеет права применять УСН

Ограничения по применению упрощенной системы налогообложения распространяются на следующие лица.

1. Организации, имеющие филиалы и представительства.

Представительства и филиалы являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

Право перехода на упрощенную систему налогообложения не предоставляется организациям, которые имеют обособленные подразделения, являющиеся юридическими лицами, наделенные имуществом, а также функциями филиалов и представительств и указанные в качестве таковых в учредительных документах создавших их организаций.

2. Банки (пп.2 п.3 ст.346.12 НК РФ).

В соответствии со ст. 1 Федерального закона от 2 декабря 1990 г. N 395-I «О банках и банковской деятельности» (с изм. и доп. от 13 декабря 1991 г., 24 июня 1992 г., 3 февраля 1996 г., 31 июля 1998 г., 5, 8 июля 1999 г., 19 июня, 7 августа 2001 г., 21 марта 2002 г., 30 июня, 8, 23 декабря 2003 г., 29 июня, 29 июля, 2 ноября, 29, 30 декабря 2004 г., 21 июля 2005 г.) банком признается кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

3. Страховщики (пп. 3 п. 3 ст. 346.12 НК РФ).

Согласно п. 1 ст. 6 Закона РФ от 27 ноября 1992 г. N 4015-I «Об организации страхового дела в Российской Федерации» (с изм. и доп. от 31 декабря 1997 г., 20 ноября 1999 г., 21 марта, 25 апреля 2002 г., 8, 10 декабря 2003 г., 21 июня, 20 июля 2004 г., 7 марта, 18, 21 июля 2005 г.) страховщиками признаются юридические лица, созданные в соответствии с законодательством Российской Федерации для осуществления страхования, перестрахования, взаимного страхования и получившие лицензии в установленном названным Законом порядке.

Из ст. 8 Закона РФ «Об организации страхового дела в РФ» следует, что страховыми брокерами признаются граждане РФ, зарегистрированные в установленном законодательством РФ порядке в качестве индивидуальных предпринимателей, или российские юридические лица (коммерческие организации), представляющие страхователя в отношениях со страховщиком по поручению страхователя или осуществляющие от своего имени посредническую деятельность по оказанию услуг, связанных с заключением договоров страхования или перестрахования.

На основании Приказа Росстрахнадзора от 9 февраля 1995 г. N 02–02/03 «Об утверждении Временного положения о порядке ведения реестра страховых брокеров, осуществляющих свою деятельность на территории Российской Федерации» страховые брокеры подлежат внесению в реестр страховых брокеров, о чем выдается соответствующее свидетельство. Свидетельство о внесении в реестр является документом, удостоверяющим право его владельца на ведение брокерской деятельности по страхованию на территории Российской Федерации при соблюдении условий названного выше Временного положения и действующего законодательства РФ. Посредническая деятельность по страхованию должна быть предусмотрена в учредительных документах.

Учитывая изложенное и принимая во внимание, что посредническая деятельность в области страхования гл.26.2 НК РФ не отнесена к видам предпринимательской деятельности, на которые не распространяется упрощенная система налогообложения, страховые брокеры вправе перейти на упрощенную систему налогообложения на общих основаниях (Письмо УМНС России по г. Москве от 22 декабря 2003 г. N 21–09/70697).

1. Организации, имеющие филиалы и представительства.

Представительства и филиалы являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

Право перехода на упрощенную систему налогообложения не предоставляется организациям, которые имеют обособленные подразделения, являющиеся юридическими лицами, наделенные имуществом, а также функциями филиалов и представительств и указанные в качестве таковых в учредительных документах создавших их организаций.

2. Банки (пп.2 п.3 ст.346.12 НК РФ).

В соответствии со ст. 1 Федерального закона от 2 декабря 1990 г. N 395-I «О банках и банковской деятельности» (с изм. и доп. от 13 декабря 1991 г., 24 июня 1992 г., 3 февраля 1996 г., 31 июля 1998 г., 5, 8 июля 1999 г., 19 июня, 7 августа 2001 г., 21 марта 2002 г., 30 июня, 8, 23 декабря 2003 г., 29 июня, 29 июля, 2 ноября, 29, 30 декабря 2004 г., 21 июля 2005 г.) банком признается кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

3. Страховщики (пп. 3 п. 3 ст. 346.12 НК РФ).

Согласно п. 1 ст. 6 Закона РФ от 27 ноября 1992 г. N 4015-I «Об организации страхового дела в Российской Федерации» (с изм. и доп. от 31 декабря 1997 г., 20 ноября 1999 г., 21 марта, 25 апреля 2002 г., 8, 10 декабря 2003 г., 21 июня, 20 июля 2004 г., 7 марта, 18, 21 июля 2005 г.) страховщиками признаются юридические лица, созданные в соответствии с законодательством Российской Федерации для осуществления страхования, перестрахования, взаимного страхования и получившие лицензии в установленном названным Законом порядке.

Из ст. 8 Закона РФ «Об организации страхового дела в РФ» следует, что страховыми брокерами признаются граждане РФ, зарегистрированные в установленном законодательством РФ порядке в качестве индивидуальных предпринимателей, или российские юридические лица (коммерческие организации), представляющие страхователя в отношениях со страховщиком по поручению страхователя или осуществляющие от своего имени посредническую деятельность по оказанию услуг, связанных с заключением договоров страхования или перестрахования.

На основании Приказа Росстрахнадзора от 9 февраля 1995 г. N 02–02/03 «Об утверждении Временного положения о порядке ведения реестра страховых брокеров, осуществляющих свою деятельность на территории Российской Федерации» страховые брокеры подлежат внесению в реестр страховых брокеров, о чем выдается соответствующее свидетельство. Свидетельство о внесении в реестр является документом, удостоверяющим право его владельца на ведение брокерской деятельности по страхованию на территории Российской Федерации при соблюдении условий названного выше Временного положения и действующего законодательства РФ. Посредническая деятельность по страхованию должна быть предусмотрена в учредительных документах.

Учитывая изложенное и принимая во внимание, что посредническая деятельность в области страхования гл.26.2 НК РФ не отнесена к видам предпринимательской деятельности, на которые не распространяется упрощенная система налогообложения, страховые брокеры вправе перейти на упрощенную систему налогообложения на общих основаниях (Письмо УМНС России по г. Москве от 22 декабря 2003 г. N 21–09/70697).