• 10 % от неуплаченной суммы, но не менее 15 000 руб. – на основании п.3 ст.120 НК РФ;

• 20 % от неуплаченной суммы – на основании ст.122 НК РФ.

Конец этому положило Определение Конституционного Суда РФ от 18 января 2001 г. N 6-О. Теперь два штрафа налагать нельзя. Если вы занизили налоговую базу и не уплатили налог из-за грубого нарушения правил учета, вас оштрафуют по п.3 ст.120 НК РФ. Если вы занизили налоговую базу и не уплатили налог по другой причине, на вас будет наложен штраф по ст.122 НК РФ. Такой порядок дает вам возможность снизить размер штрафа, если вы действительно занизили налоговую базу и санкций уже не избежать. При этом, вы можете изменить квалификацию нарушения, которое вы совершили, подав встречный иск в суд.

Теперь рассмотрим ситуацию, когда из-за ошибки в расчете налоговой базы организация переплатила налог. Налоговым кодексом РФ требование о сдаче при переплате уточненной декларации не установлено. Но Минфином России 15 февраля 2006 года было выпущено письмо № 03-03-04/2/33, в котором разъяснили, что налогоплательщик обязан представить в налоговый орган уточненную декларацию, если есть переплата по налогу. Срок на подачу заявления в налоговый орган о зачете переплаченного налога составляет 3 года (Постановление Президиума ВАС РФ от 29.06.2004 № 2046/04).

Изменения в лицевой карточке организации не являются доказательством того, что налоговый орган осуществил зачет по налогам, о котором просит в своем заявлении налогоплательщик, поскольку о проведении зачета должно быть в обязательном порядке вынесено решение (Постановление ФАС ВСО от 15.03.2004 № А58-2277/03-Ф02-727/04-С1).

При этом, если через месяц после подачи заявления налоговые органы не возвратят сумму переплаты, на эту величину начисляются проценты за каждый день нарушения срока (п. 9 ст. 78 НК РФ). Начисление процентов за несвоевременный возврат налога носит обеспечительный характер и гарантирует защиту прав налогоплательщика, а отсутствие в абз. 12 п. 4 ст. 176 НК РФ слова «выплачиваются» не означает, что начисленные проценты не подлежат возврату налогоплательщику (Постановление ФАС МО от 01.07.2004 № КА-А40/5360-04).

У вас могут возникнуть ситуации, когда при составлении платежного поручения вами были неверно указаны коды бюджетной классификации. Исходя из смысла ст. 45 НК РФ, неверное указание при перечислении налога кода бюджетной классификации расценивается как неуплата налога в установленный срок, однако пени по ст. 75 НК РФ начисляться не должны (Постановление ФАС Уральского Округа от 28.04.2004 № Ф09-1626/04-АК).

Неправильное указание кода бюджетной классификации при перечислении налога влечет только несвоевременность поступления данного налога в бюджет, следовательно, является основанием для доначисления пени. Однако оснований для привлечения к ответственности по п. 1 ст. 122 НК РФ отсутствуют, так как задолженности перед бюджетом у налогоплательщика не возникает (Постановление ФАС Приволжского Округа от 09.09.2004 г. № А65-3873/04-СА1-23).

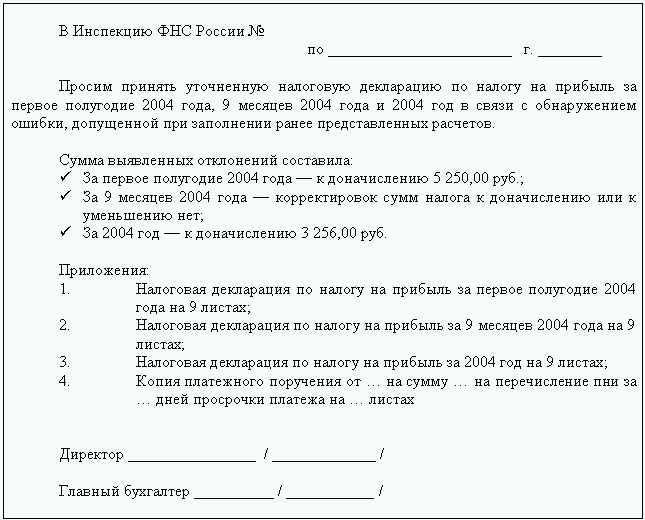

Дополнительные налоговые декларации, представляемые в налоговый орган, необходимо сопроводить письмом. Пример сопроводительного письма ожжет быть следующего содержания:

Глава 7. Ответственность за причиненный ущерб

7.1.Ответственность за утрату документов в результате пожара

Некоторые представители налоговых органов, установив в ходе выездной налоговой проверки отсутствие у налогоплательщика первичных бухгалтерских документов и выявив, что утрата документов произошла по уважительной причине (например, затопление помещений, пожар, кража и т. д.), тем не менее, привлекают его к ответственности. По их мнению, своевременное непринятие налогоплательщиком мер к восстановлению утраченных документов свидетельствует о его вине в совершении правонарушения по ст. 120 НК РФ. Однако аргументация налоговых органов по поводу виновности налогоплательщика в невосстановлении первичных документов необоснованна, поскольку, как указал суд в Постановлении ФАС ВСО от 11 декабря 2003 года № А33-11262/03-С3-Ф02-4280/03-С1, ответственность за невосстановление утраченных документов законодательством о налогах и сборах не предусмотрена.

Основанием, освобождающим от ответственности по ст. 120 НК РФ, является отсутствие вины у налогоплательщика при совершении налогового правонарушения. Так, в одном из конкретных дел было установлено, что непредставление налогоплательщиком в налоговый орган бухгалтерских документов произошло по причине их кражи, что было подтверждено справкой начальника МОБ РОВД. Суд пришел к выводу об отсутствии в действиях налогоплательщика вины, так как непредставление бухгалтерских документов было вызвано обстоятельствами, не зависящими от воли налогоплательщика, следовательно, привлечение его к ответственности по п. 1 ст. 120 НК РФ неправомерно (Постановление ФАС ЦО от 16 октября 2002 года № А48-1456/02-18; Постановление ФАС ВСО от 16 октября 2003 года № А33-3496/03-С3-Ф02-3163/03-С1).

Также и по другому делу, установив, что отсутствие первичных документов было обусловлено их уничтожением в результате пожара, суд отказал во взыскании санкций по ст. 120 НК РФ (Постановление ФАС СЗО от 03 марта 2003 года № А26-4170/02-26).

Основанием, освобождающим от ответственности по ст. 120 НК РФ, является отсутствие вины у налогоплательщика при совершении налогового правонарушения. Так, в одном из конкретных дел было установлено, что непредставление налогоплательщиком в налоговый орган бухгалтерских документов произошло по причине их кражи, что было подтверждено справкой начальника МОБ РОВД. Суд пришел к выводу об отсутствии в действиях налогоплательщика вины, так как непредставление бухгалтерских документов было вызвано обстоятельствами, не зависящими от воли налогоплательщика, следовательно, привлечение его к ответственности по п. 1 ст. 120 НК РФ неправомерно (Постановление ФАС ЦО от 16 октября 2002 года № А48-1456/02-18; Постановление ФАС ВСО от 16 октября 2003 года № А33-3496/03-С3-Ф02-3163/03-С1).

Также и по другому делу, установив, что отсутствие первичных документов было обусловлено их уничтожением в результате пожара, суд отказал во взыскании санкций по ст. 120 НК РФ (Постановление ФАС СЗО от 03 марта 2003 года № А26-4170/02-26).

7.2. Если ваш бухгалтер «ушел» со всеми документами (случай полного и частичного отсутствия документов)

Некоторые руководители и бухгалтера считают, что неведение хозяйственной деятельности в те или иные налоговые периоды так же является основанием для освобождения налогоплательщика от ответственности по ст. 120 НК РФ. Однако представляется, что данное предположение необоснованно, так как обязанность вести бухгалтерский и налоговый учет, оформлять первичные документы и составлять регистры бухгалтерского учета не ставится законодателем в зависимости от того, как налогоплательщик осуществляет свою деятельность (и осуществляет ли ее вообще). Данный подход находит свое закрепление и в современной судебно-арбитражной практике, в частности в Постановлении ФАС ВВО от 10 июля 2001 года № А79-832/01-СК1-780.

Наступит ли ответственность по ст. 126 НК РФ, если у налогоплательщика отсутствуют запрашиваемые налоговым органом документы?

Одним из условий для привлечения налогоплательщика или налогового агента к ответственности по п. 1 ст. 126 НК РФ (и по п. 2 ст. 126 НК РФ) является то обстоятельство, что эта ответственность может быть применена только в том случае, если запрошенные налоговым органом документы фактически имелись у налогоплательщика на момент направлении требования, но не были им представлены.

Если налоговый орган не может доказать факт наличия документов у проверяемого лица, то привлечение к ответственности по п. 1 ст. 126 НК РФ должно признаваться судом неправомерным, на том основании, что вина как необходимый элемент состава в данном случае отсутствует (подп. 2 ст. 109 НК РФ).

То есть в этом случае, как указывают суды, налоговый орган не доказал факта наличия у налогоплательщика запрашиваемых документов, а кроме того, не воспользовался своим правом на выемку документов (ст. 94 НК РФ) для подтверждения того, что запрашиваемые документы у организации имелись, в связи с чем во взыскании санкций было отказано (Постановление ФАС СЗО от 06 декабря 2002 года № А56-10707/02; Постановление ФАС УО от 18 марта 2003 года № Ф09-651/03АК).

Кроме того, имеется практика когда налогоплательщик не мог представить затребованные налоговым органом кассовые книги, журналы учета счетов-фактур, книги продаж и покупок, ведомости учета денежных средств в связи с тем, что ни руководитель налогоплательщика, ни главный бухгалтер не получили их от своих «предшественников». В данном случае суд признал неправомерным привлечение налогоплательщика к ответственности по п. 1 ст. 126 НК РФ (Постановление ФАС СЗО от 07 мая 2002 года № А05-12781/01-694/13).

Такое же судебное решение было вынесено по делу, в котором было установлено, что непредставление документов по запросу налогового органа обусловлено их уничтожением в результате аварии в системе горячего водоснабжения в помещении, где хранились запрашиваемые документы (Постановление ФАС УО от 26 августа 2003 года № Ф09-2628/03-АК).

Обратите также внимание, что требование налоговой инспекции представить необходимые документы или сведения не может быть основано на предположении об их наличии, так как ответственность по п. 1 ст. 126 НК РФ может быть применена только на основании факта существования этих документов у налогоплательщика (Постановление ФАС УО от 01 ноября 2001 года № Ф09-2759/01-АК).

Однако некоторые суды в ситуациях, подобным вышеуказанным, тем не менее привлекают обязанных лиц к ответственности по ст. 126 НК РФ, указывая, что при заполнении налоговых деклараций налогоплательщик располагает документами, регистрами бухгалтерского учета, на основании которых исчисляет налоговую базу, суммы налоговых льгот и иные показатели, связанные с налогообложением. Поэтому отказ налогоплательщика представить запрашиваемые документы является налоговым правонарушением, предусмотренным п. 1 ст. 126 НК РФ (Постановление ФАС ВСО от 29 апреля 2003 года № А33-14759/02-СЗ/Ф02-1112/03-С1). Таким образом, можно предположить, что целый ряд документов, необходимых налоговому органу для проверки (договоры, счета-фактуры, накладные, кассовые книги и др.), у налогоплательщика должны быть в силу закона, а, следовательно, факт их действительного наличия для применения п. 1 ст. 126 НК РФ не имеет определяющего значения.

По этому поводу есть мнение автора статьи «Презумпция несуществующих документов» Анохина А.: [2]«...применение для целей квалификации налогового правонарушения презумпции наличия у налогоплательщика тех или иных документов противоречит буквальному содержанию как диспозиции, так и санкции рассматриваемой правовой нормы. Применение правовой нормы не может основываться на предположениях и презумпциях правоприменительных органов. Условием наступления ответственности в рассматриваемом случае должно являться одновременное наличие сразу двух юридических фактов: представление налоговым органом доказательств наличия у налогоплательщика истребованных у него документов и непредставление (несвоевременное представление) таких документов в установленный срок налоговому органу. Очевидно, что получить такие доказательства в случае непредставления налогоплательщиком документов налоговому органу практически невозможно».

Автор предлагает в целях соблюдения баланса публичных и частных интересов в сфере налогообложения установить презумпцию, суть которой заключается в следующем: если налогоплательщик, получивший надлежащим образом оформленное требование налогового органа о предоставлении документов, затребованные документы в установленный срок не представил, то предполагается, что такие документы у него отсутствуют со всеми вытекающими из данного юридического факта последствиями: невозможность ссылать на эти документы в суде, применение мер ответственности, предусмотренных ст. 120 НК РФ «Грубое нарушение правил ведения учета доходов и расходов и объектов налогообложения», определение суммы налогов расчетным путем (п. 7 ст. 31 НК РФ). Данная позиция подтверждена судебно-арбитражной практикой – Постановление ФАС УО от 05 февраля 2002 года № Ф09-165/02-АК, а также Постановление ФАС ВВО от 24 июня 2002 года № А29-401/02А).

Следовательно, условием наступления ответственности должно являться одновременное наличие сразу двух юридических фактов: представление налоговым органом доказательств наличия у налогоплательщика истребованных у него документов и непредставление (несвоевременное представление) таких документов в установленный срок налоговому органу.

Вот что вы можете ответить налоговику в случае попыток оформить на вас протокол об административном нарушении: «Главный бухгалтер не отвечает за правонарушение, совершенное предшественником. Дело в том, что, согласно пункту 1 статьи 1.5 и статье 2.2 Кодекса об административных правонарушениях, человек отвечает за нарушения, в совершении которых установлена его вина».

Наступит ли ответственность по ст. 126 НК РФ, если у налогоплательщика отсутствуют запрашиваемые налоговым органом документы?

Одним из условий для привлечения налогоплательщика или налогового агента к ответственности по п. 1 ст. 126 НК РФ (и по п. 2 ст. 126 НК РФ) является то обстоятельство, что эта ответственность может быть применена только в том случае, если запрошенные налоговым органом документы фактически имелись у налогоплательщика на момент направлении требования, но не были им представлены.

Если налоговый орган не может доказать факт наличия документов у проверяемого лица, то привлечение к ответственности по п. 1 ст. 126 НК РФ должно признаваться судом неправомерным, на том основании, что вина как необходимый элемент состава в данном случае отсутствует (подп. 2 ст. 109 НК РФ).

То есть в этом случае, как указывают суды, налоговый орган не доказал факта наличия у налогоплательщика запрашиваемых документов, а кроме того, не воспользовался своим правом на выемку документов (ст. 94 НК РФ) для подтверждения того, что запрашиваемые документы у организации имелись, в связи с чем во взыскании санкций было отказано (Постановление ФАС СЗО от 06 декабря 2002 года № А56-10707/02; Постановление ФАС УО от 18 марта 2003 года № Ф09-651/03АК).

Кроме того, имеется практика когда налогоплательщик не мог представить затребованные налоговым органом кассовые книги, журналы учета счетов-фактур, книги продаж и покупок, ведомости учета денежных средств в связи с тем, что ни руководитель налогоплательщика, ни главный бухгалтер не получили их от своих «предшественников». В данном случае суд признал неправомерным привлечение налогоплательщика к ответственности по п. 1 ст. 126 НК РФ (Постановление ФАС СЗО от 07 мая 2002 года № А05-12781/01-694/13).

Такое же судебное решение было вынесено по делу, в котором было установлено, что непредставление документов по запросу налогового органа обусловлено их уничтожением в результате аварии в системе горячего водоснабжения в помещении, где хранились запрашиваемые документы (Постановление ФАС УО от 26 августа 2003 года № Ф09-2628/03-АК).

Обратите также внимание, что требование налоговой инспекции представить необходимые документы или сведения не может быть основано на предположении об их наличии, так как ответственность по п. 1 ст. 126 НК РФ может быть применена только на основании факта существования этих документов у налогоплательщика (Постановление ФАС УО от 01 ноября 2001 года № Ф09-2759/01-АК).

Однако некоторые суды в ситуациях, подобным вышеуказанным, тем не менее привлекают обязанных лиц к ответственности по ст. 126 НК РФ, указывая, что при заполнении налоговых деклараций налогоплательщик располагает документами, регистрами бухгалтерского учета, на основании которых исчисляет налоговую базу, суммы налоговых льгот и иные показатели, связанные с налогообложением. Поэтому отказ налогоплательщика представить запрашиваемые документы является налоговым правонарушением, предусмотренным п. 1 ст. 126 НК РФ (Постановление ФАС ВСО от 29 апреля 2003 года № А33-14759/02-СЗ/Ф02-1112/03-С1). Таким образом, можно предположить, что целый ряд документов, необходимых налоговому органу для проверки (договоры, счета-фактуры, накладные, кассовые книги и др.), у налогоплательщика должны быть в силу закона, а, следовательно, факт их действительного наличия для применения п. 1 ст. 126 НК РФ не имеет определяющего значения.

По этому поводу есть мнение автора статьи «Презумпция несуществующих документов» Анохина А.: [2]«...применение для целей квалификации налогового правонарушения презумпции наличия у налогоплательщика тех или иных документов противоречит буквальному содержанию как диспозиции, так и санкции рассматриваемой правовой нормы. Применение правовой нормы не может основываться на предположениях и презумпциях правоприменительных органов. Условием наступления ответственности в рассматриваемом случае должно являться одновременное наличие сразу двух юридических фактов: представление налоговым органом доказательств наличия у налогоплательщика истребованных у него документов и непредставление (несвоевременное представление) таких документов в установленный срок налоговому органу. Очевидно, что получить такие доказательства в случае непредставления налогоплательщиком документов налоговому органу практически невозможно».

Автор предлагает в целях соблюдения баланса публичных и частных интересов в сфере налогообложения установить презумпцию, суть которой заключается в следующем: если налогоплательщик, получивший надлежащим образом оформленное требование налогового органа о предоставлении документов, затребованные документы в установленный срок не представил, то предполагается, что такие документы у него отсутствуют со всеми вытекающими из данного юридического факта последствиями: невозможность ссылать на эти документы в суде, применение мер ответственности, предусмотренных ст. 120 НК РФ «Грубое нарушение правил ведения учета доходов и расходов и объектов налогообложения», определение суммы налогов расчетным путем (п. 7 ст. 31 НК РФ). Данная позиция подтверждена судебно-арбитражной практикой – Постановление ФАС УО от 05 февраля 2002 года № Ф09-165/02-АК, а также Постановление ФАС ВВО от 24 июня 2002 года № А29-401/02А).

Следовательно, условием наступления ответственности должно являться одновременное наличие сразу двух юридических фактов: представление налоговым органом доказательств наличия у налогоплательщика истребованных у него документов и непредставление (несвоевременное представление) таких документов в установленный срок налоговому органу.

Вот что вы можете ответить налоговику в случае попыток оформить на вас протокол об административном нарушении: «Главный бухгалтер не отвечает за правонарушение, совершенное предшественником. Дело в том, что, согласно пункту 1 статьи 1.5 и статье 2.2 Кодекса об административных правонарушениях, человек отвечает за нарушения, в совершении которых установлена его вина».

7.3. Ответственность за утрату документов и неведение бухгалтерского учета

При отсутствии документов, подтверждающих правильность расчета налогов, могут применяться следующие санкции:

• штраф по ст. 120 НК РФ за грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, выразившееся в отсутствии первичных документов, счетов-фактур, регистров бухгалтерского учета. Размер штрафа составляет: 5000 руб. – если нарушение допускалось в течение одного налогового периода; 15 000 руб. – если нарушение допускалось в течение более одного налогового периода; 10 % от суммы неуплаченного налога, но не менее 15 000 руб. – если в результате нарушения была занижена налоговая база;

• штраф по ст. 122 НК РФ за неуплату или неполную уплату сумм налога в результате занижения налоговой базы в размере 20 % от неуплаченных сумм налога, а если будет доказан умышленный характер нарушения – в размере 40 % от неуплаченных сумм налога;

• штраф по ст. 126 НК РФ за непредставление в установленный срок в налоговые органы документов в размере 50 руб. за каждый непредставленный документ.

Кроме того, при выявлении факта неуплаты или неполной уплаты налога с налогоплательщика будут взысканы суммы неуплаченного налога и пени.

Наиболее благоприятная для налогоплательщиков арбитражная практика сложилась относительно применения в рассматриваемом случае санкций по ст. 126 НК РФ. При рассмотрении дел, касающихся применения штрафа по ст. 126 НК РФ, при утере или уничтожении документов, в большинстве случаев суд указывал, что исходя из содержания данной статьи, а также ст. 93 НК РФ, регламентирующей порядок истребования документов у налогоплательщика, ответственность по ст. 126 наступает, только когда соответствующие документы имеются у налогоплательщика в наличии. Если же документы на момент истребования отсутствовали, то в действиях налогоплательщика отсутствует состав правонарушения, предусмотренного ст. 126 НК РФ.

В качестве примеров подобных судебных решений можно привести Постановления ФАС СЗО от 04 ноября 2003 года № А42-3207/03-20; от 29 сентября 2003 года № А44-1202/03-С15; от 16 июня 2004 года № А52/4734/2003/2.

Иная ситуация наблюдается в отношении применения штрафа по ст. 120 НК РФ за грубое нарушение правил учета доходов, расходов и объектов налогообложения. В данном случае формально факт нарушения очевиден: у организации отсутствуют первичные и другие документы. Однако при грамотной аргументации организация имеет шансы убедить суд в отсутствии своей вины в совершении данного налогового правонарушения. Речь идет о применении ст. ст. 109 и 111 НК РФ. В соответствии со ст. 109 НК РФ лицо не может быть привлечено к ответственности при отсутствии вины в совершении налогового правонарушения. При этом на основании пп. 1 п. 1 ст. 111 НК РФ обстоятельствами, исключающими вину лица в совершении налогового правонарушения, признается совершение деяния, содержащего признаки налогового правонарушения, вследствие стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств (указанные обстоятельства устанавливаются наличием общеизвестных фактов, публикаций в средствах массовой информации и иными способами, не нуждающимися в специальных средствах доказывания). Поэтому утрата документов не по вине организации не образует состава правонарушения, ответственность за которое предусмотрена ст. 120 НК РФ.

Примерами судебных решений, в которых установлено отсутствие вины налогоплательщика в совершении правонарушения, предусмотренного ст. 120 НК РФ, являются Постановления ФАС СЗО от 14 сентября 2004 года № А13-180/04-14; от 04 августа 2004 года № А13-4401/03-11; от 16 июня 2004 года № А52/3/04/2; ФАС ВСО от 17 августа 2004 года № А33-17993/03-С3-Ф02-3180/04-С1.

Организация может также попытаться убедить суд в том, что утеря документов не по ее вине (в результате пожара, затопления, кражи, стихийного бедствия) является смягчающим обстоятельством в соответствии с подп. 3 п. 1 ст. 112 НК РФ, в этом случае размер штрафа подлежит уменьшению не менее чем в 2 раза на основании п. 3 ст. 114 НК РФ.

И, наконец, при утрате документов весьма вероятно применение к организации штрафа по ст. 122 НК РФ, а также взыскание сумм недоплаты налогов и пеней. Аргументами в пользу налогоплательщика в данном случае также будут отсутствие вины в совершении налогового правонарушения и наличие смягчающих обстоятельств.

Как отмечалось выше, при выявлении факта отсутствия документов налоговые органы нередко прибегают к определению сумм налогов расчетным методом на основании подп. 7 п. 1 ст. 31 НК РФ. В этом случае организация может попытаться доказать в суде, что налоговые органы применили неверный подход или неправильную методику при расчете налогов таким способом. Аргументами, подтверждающими неправильный выбор налоговой инспекцией аналогичного налогоплательщика, могут служить:

• произвольное определение аналогичной организации (Постановление ФАС ДВО от 30 июня 2004 года № Ф03-А59/04-2/1476);

• применение слишком ограниченного числа критериев для сравнения организаций: например, использовался только показатель среднесписочной численности работников (Постановление ФАС СЗО от 24 декабря 2002 года № А05-5351/02-314/14);

• выявление существенных отличий аналогичной фирмы от налогоплательщика по основным показателям (Постановление ФАС ЗСО от 19 апреля 2004 года № Ф04/2025-417/А03-2004).

В случае, когда при отсутствии документов исчисление сумм налогов производится налоговой инспекцией исходя из сумм доходов, показанных в декларации, но без учета расходов, суд также может встать на сторону налогоплательщика. Так, может быть указано, что налоговая инспекция не воспользовалась своим правом на определение суммы налога расчетным путем, а исчисление налоговой базы без учета расходов неправомерно (Постановления ФАС СЗО от 14 сентября 2004 года № А13-180/04-14, ФАС ВСО от 01 сентября 2005 года № А19-4140/05-15-Ф02-4364/05-С1).

Кроме того, имейте ввиду, что в соответствии с Федеральным законом от 02 июля 2005 года № 83-ФЗ «О внесении изменений в Федеральный закон „О государственной регистрации юридических лиц и индивидуальных предпринимателей“ и в статью 49 Гражданского кодекса Российской Федерации» регистрирующий орган принимает решение о предстоящем исключении юридического лица из Единого государственного реестра юридических лиц при наличии одновременно двух следующих признаков:

1. Непредставление юридическим лицом в течение последних двенадцати месяцев документов отчетности, предусмотренных законодательством о налогах и сборах.

2. Отсутствие в течение последних двенадцати месяцев операций хотя бы по одному банковскому счету. Настоящий срок применяется и в случаях, если он истек до вступления в силу настоящего Федерального закона или в течение года со дня вступления его в силу.

Решение о предстоящем исключении подлежит опубликованию в течение трех дней с момента принятия такого решения в органах печати, в которых публикуются данные о государственной регистрации юридического лица (п. 3 ст. 21.1 Федерального закона от 08 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Исключаемое юридическое лицо, кредиторы и иные лица, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из Единого государственного реестра юридических лиц, имеют право направить заявления в срок не позднее чем три месяца со дня опубликования решения о предстоящем исключении. В таком случае решение об исключении недействующего юридического лица из Единого государственного реестра юридических лиц не принимается и юридическое лицо ликвидируется в установленном гражданским законодательством порядке. Обжаловать действия регистрирующих органов можно в течение года со дня, когда потерпевшие узнали или должны были узнать о нарушении своих прав.

Порядок исключения недействующих юридических лиц из Единого государственного реестра юридических лиц распространяется также на юридические лица, зарегистрированные до вступления в силу Федерального закона № 129-ФЗ или до вступления в силу вносимых Федеральным законом № 83-ФЗ изменений (п. 3 ст. 3 Федерального закона № 83-ФЗ).

Избегайте подобных ситуаций, когда принимаете решение о неведении учета в своей организации.

Утрата документов, содержащих сведения, составляющие налоговую тайну проверяемой организации, либо разглашение таких сведений влечет ответственность, предусмотренную законодательством (п. 4 ст. 102 НК РФ). При обнаружении подобных нарушений назначается экспертиза. Порядок назначения и проведения экспертизы определен в ст.95 НК РФ. Решение о привлечении эксперта к проверке принимает инспектор, ее проводящий. Экспертиза производится сотрудниками соответствующих учреждений либо иными специалистами, обладающими специальными знаниями в соответствующей области, на договорной основе. Назначая налоговую экспертизу, проверяющий выносит постановление, где кратко излагает обстоятельства, явившиеся для этого основанием.

Перед началом проведения экспертизы инспектор должен ознакомить эксперта с его правами и обязанностями, установленными п.п. 4, 5 и 8 ст. 95 НК РФ, и предупредить об ответственности за отказ от участия в проведении проверки или дачу заведомо ложного заключения (ст.129 НК РФ).

По результатам проведенной экспертизы эксперт дает заключение в письменной форме от своего имени. В заключении эксперта излагаются проведенные им исследования, сделанные по результатам этих исследований выводы и обоснованные ответы на поставленные вопросы. Если эксперт при производстве экспертизы установит имеющие отношение к предмету экспертизы обстоятельства, по поводу которых ему не были поставлены вопросы, то он вправе включить выводы об этих обстоятельствах в свое заключение. Эксперт может отказаться от дачи заключения, если предоставленные ему материалы, относящиеся к предмету экспертизы, являются недостаточными или если он не обладает необходимыми знаниями для проведения экспертизы. Отказ от дачи заключения оформляется в виде письменного сообщения о невозможности дать заключение. Если в заключении эксперта содержатся выводы, выходящие за пределы его компетенции, соответствующая часть заключения должна рассматриваться как не имеющая доказательственного значения.

Нарушение лицом, имеющим допуск к государственной тайне, установленных правил обращения с содержащими государственную тайну документами, а равно с предметами, сведения о которых составляют государственную тайну, если это повлекло по неосторожности их утрату и наступление тяжких последствий, наказывается ограничением свободы на срок до трех лет, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

В соответствии с Письмом Минфина РФ от 19 апреля 2001 г. № 04-01-10/1/1, а также с п.1 ст. 126 части первой НК РФ непредставление в установленный срок налогоплательщиком (налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных настоящим Кодексом, и иными актами законодательства о налогах и сборах, влечет взыскание штрафа в размере 50 руб. за каждый непредставленный документ.

В соответствии с НК РФ налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом установлена ответственность. Это означает, что если при определении вида нарушения отсутствует любой из квалификационных признаков, в том числе вина лица, то данное деяние не может считаться налоговым правонарушением, и, соответственно, санкции не налагаются. Однако следует иметь в виду, что Кодексом устанавливаются различные формы вины, при наличии которых лицо может быть привлечено к ответственности за совершение налогового правонарушения, при этом формы вины иногда неправомерно идентифицируют с отсутствием вины.

В рассматриваемом случае, когда у организации отсутствуют документы налоговой отчетности по причине их утраты, иной утери, необходимо исходить из следующего.

В соответствии со ст. 110 НК РФ виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно или по неосторожности. Налоговое правонарушение признается совершенным по неосторожности, если лицо, его совершившее, не осознавало противоправного характера своих действий (бездействия) либо вредный характер последствий, возникших вследствие этих действий (бездействия).

Это означает, что если документы, необходимые для представления в налоговые органы, были утеряны организацией (должностными лицами организации) и не восстановлены к указанному сроку, хотя должностные лица организации по своему статусу и должностным обязанностям должны и могли осознавать характер последствия этой утери (своего бездействия), то присутствует вина в форме неосторожности. В данном случае налоговые органы правомерно квалифицируют непредставление документов как налоговое правонарушение и привлекают налогоплательщиков к налоговой ответственности.

• штраф по ст. 120 НК РФ за грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, выразившееся в отсутствии первичных документов, счетов-фактур, регистров бухгалтерского учета. Размер штрафа составляет: 5000 руб. – если нарушение допускалось в течение одного налогового периода; 15 000 руб. – если нарушение допускалось в течение более одного налогового периода; 10 % от суммы неуплаченного налога, но не менее 15 000 руб. – если в результате нарушения была занижена налоговая база;

• штраф по ст. 122 НК РФ за неуплату или неполную уплату сумм налога в результате занижения налоговой базы в размере 20 % от неуплаченных сумм налога, а если будет доказан умышленный характер нарушения – в размере 40 % от неуплаченных сумм налога;

• штраф по ст. 126 НК РФ за непредставление в установленный срок в налоговые органы документов в размере 50 руб. за каждый непредставленный документ.

Кроме того, при выявлении факта неуплаты или неполной уплаты налога с налогоплательщика будут взысканы суммы неуплаченного налога и пени.

Наиболее благоприятная для налогоплательщиков арбитражная практика сложилась относительно применения в рассматриваемом случае санкций по ст. 126 НК РФ. При рассмотрении дел, касающихся применения штрафа по ст. 126 НК РФ, при утере или уничтожении документов, в большинстве случаев суд указывал, что исходя из содержания данной статьи, а также ст. 93 НК РФ, регламентирующей порядок истребования документов у налогоплательщика, ответственность по ст. 126 наступает, только когда соответствующие документы имеются у налогоплательщика в наличии. Если же документы на момент истребования отсутствовали, то в действиях налогоплательщика отсутствует состав правонарушения, предусмотренного ст. 126 НК РФ.

В качестве примеров подобных судебных решений можно привести Постановления ФАС СЗО от 04 ноября 2003 года № А42-3207/03-20; от 29 сентября 2003 года № А44-1202/03-С15; от 16 июня 2004 года № А52/4734/2003/2.

Иная ситуация наблюдается в отношении применения штрафа по ст. 120 НК РФ за грубое нарушение правил учета доходов, расходов и объектов налогообложения. В данном случае формально факт нарушения очевиден: у организации отсутствуют первичные и другие документы. Однако при грамотной аргументации организация имеет шансы убедить суд в отсутствии своей вины в совершении данного налогового правонарушения. Речь идет о применении ст. ст. 109 и 111 НК РФ. В соответствии со ст. 109 НК РФ лицо не может быть привлечено к ответственности при отсутствии вины в совершении налогового правонарушения. При этом на основании пп. 1 п. 1 ст. 111 НК РФ обстоятельствами, исключающими вину лица в совершении налогового правонарушения, признается совершение деяния, содержащего признаки налогового правонарушения, вследствие стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств (указанные обстоятельства устанавливаются наличием общеизвестных фактов, публикаций в средствах массовой информации и иными способами, не нуждающимися в специальных средствах доказывания). Поэтому утрата документов не по вине организации не образует состава правонарушения, ответственность за которое предусмотрена ст. 120 НК РФ.

Примерами судебных решений, в которых установлено отсутствие вины налогоплательщика в совершении правонарушения, предусмотренного ст. 120 НК РФ, являются Постановления ФАС СЗО от 14 сентября 2004 года № А13-180/04-14; от 04 августа 2004 года № А13-4401/03-11; от 16 июня 2004 года № А52/3/04/2; ФАС ВСО от 17 августа 2004 года № А33-17993/03-С3-Ф02-3180/04-С1.

Организация может также попытаться убедить суд в том, что утеря документов не по ее вине (в результате пожара, затопления, кражи, стихийного бедствия) является смягчающим обстоятельством в соответствии с подп. 3 п. 1 ст. 112 НК РФ, в этом случае размер штрафа подлежит уменьшению не менее чем в 2 раза на основании п. 3 ст. 114 НК РФ.

И, наконец, при утрате документов весьма вероятно применение к организации штрафа по ст. 122 НК РФ, а также взыскание сумм недоплаты налогов и пеней. Аргументами в пользу налогоплательщика в данном случае также будут отсутствие вины в совершении налогового правонарушения и наличие смягчающих обстоятельств.

Как отмечалось выше, при выявлении факта отсутствия документов налоговые органы нередко прибегают к определению сумм налогов расчетным методом на основании подп. 7 п. 1 ст. 31 НК РФ. В этом случае организация может попытаться доказать в суде, что налоговые органы применили неверный подход или неправильную методику при расчете налогов таким способом. Аргументами, подтверждающими неправильный выбор налоговой инспекцией аналогичного налогоплательщика, могут служить:

• произвольное определение аналогичной организации (Постановление ФАС ДВО от 30 июня 2004 года № Ф03-А59/04-2/1476);

• применение слишком ограниченного числа критериев для сравнения организаций: например, использовался только показатель среднесписочной численности работников (Постановление ФАС СЗО от 24 декабря 2002 года № А05-5351/02-314/14);

• выявление существенных отличий аналогичной фирмы от налогоплательщика по основным показателям (Постановление ФАС ЗСО от 19 апреля 2004 года № Ф04/2025-417/А03-2004).

В случае, когда при отсутствии документов исчисление сумм налогов производится налоговой инспекцией исходя из сумм доходов, показанных в декларации, но без учета расходов, суд также может встать на сторону налогоплательщика. Так, может быть указано, что налоговая инспекция не воспользовалась своим правом на определение суммы налога расчетным путем, а исчисление налоговой базы без учета расходов неправомерно (Постановления ФАС СЗО от 14 сентября 2004 года № А13-180/04-14, ФАС ВСО от 01 сентября 2005 года № А19-4140/05-15-Ф02-4364/05-С1).

Кроме того, имейте ввиду, что в соответствии с Федеральным законом от 02 июля 2005 года № 83-ФЗ «О внесении изменений в Федеральный закон „О государственной регистрации юридических лиц и индивидуальных предпринимателей“ и в статью 49 Гражданского кодекса Российской Федерации» регистрирующий орган принимает решение о предстоящем исключении юридического лица из Единого государственного реестра юридических лиц при наличии одновременно двух следующих признаков:

1. Непредставление юридическим лицом в течение последних двенадцати месяцев документов отчетности, предусмотренных законодательством о налогах и сборах.

2. Отсутствие в течение последних двенадцати месяцев операций хотя бы по одному банковскому счету. Настоящий срок применяется и в случаях, если он истек до вступления в силу настоящего Федерального закона или в течение года со дня вступления его в силу.

Решение о предстоящем исключении подлежит опубликованию в течение трех дней с момента принятия такого решения в органах печати, в которых публикуются данные о государственной регистрации юридического лица (п. 3 ст. 21.1 Федерального закона от 08 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Исключаемое юридическое лицо, кредиторы и иные лица, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из Единого государственного реестра юридических лиц, имеют право направить заявления в срок не позднее чем три месяца со дня опубликования решения о предстоящем исключении. В таком случае решение об исключении недействующего юридического лица из Единого государственного реестра юридических лиц не принимается и юридическое лицо ликвидируется в установленном гражданским законодательством порядке. Обжаловать действия регистрирующих органов можно в течение года со дня, когда потерпевшие узнали или должны были узнать о нарушении своих прав.

Порядок исключения недействующих юридических лиц из Единого государственного реестра юридических лиц распространяется также на юридические лица, зарегистрированные до вступления в силу Федерального закона № 129-ФЗ или до вступления в силу вносимых Федеральным законом № 83-ФЗ изменений (п. 3 ст. 3 Федерального закона № 83-ФЗ).

Избегайте подобных ситуаций, когда принимаете решение о неведении учета в своей организации.

Утрата документов, содержащих сведения, составляющие налоговую тайну проверяемой организации, либо разглашение таких сведений влечет ответственность, предусмотренную законодательством (п. 4 ст. 102 НК РФ). При обнаружении подобных нарушений назначается экспертиза. Порядок назначения и проведения экспертизы определен в ст.95 НК РФ. Решение о привлечении эксперта к проверке принимает инспектор, ее проводящий. Экспертиза производится сотрудниками соответствующих учреждений либо иными специалистами, обладающими специальными знаниями в соответствующей области, на договорной основе. Назначая налоговую экспертизу, проверяющий выносит постановление, где кратко излагает обстоятельства, явившиеся для этого основанием.

Перед началом проведения экспертизы инспектор должен ознакомить эксперта с его правами и обязанностями, установленными п.п. 4, 5 и 8 ст. 95 НК РФ, и предупредить об ответственности за отказ от участия в проведении проверки или дачу заведомо ложного заключения (ст.129 НК РФ).

По результатам проведенной экспертизы эксперт дает заключение в письменной форме от своего имени. В заключении эксперта излагаются проведенные им исследования, сделанные по результатам этих исследований выводы и обоснованные ответы на поставленные вопросы. Если эксперт при производстве экспертизы установит имеющие отношение к предмету экспертизы обстоятельства, по поводу которых ему не были поставлены вопросы, то он вправе включить выводы об этих обстоятельствах в свое заключение. Эксперт может отказаться от дачи заключения, если предоставленные ему материалы, относящиеся к предмету экспертизы, являются недостаточными или если он не обладает необходимыми знаниями для проведения экспертизы. Отказ от дачи заключения оформляется в виде письменного сообщения о невозможности дать заключение. Если в заключении эксперта содержатся выводы, выходящие за пределы его компетенции, соответствующая часть заключения должна рассматриваться как не имеющая доказательственного значения.

Нарушение лицом, имеющим допуск к государственной тайне, установленных правил обращения с содержащими государственную тайну документами, а равно с предметами, сведения о которых составляют государственную тайну, если это повлекло по неосторожности их утрату и наступление тяжких последствий, наказывается ограничением свободы на срок до трех лет, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

В соответствии с Письмом Минфина РФ от 19 апреля 2001 г. № 04-01-10/1/1, а также с п.1 ст. 126 части первой НК РФ непредставление в установленный срок налогоплательщиком (налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных настоящим Кодексом, и иными актами законодательства о налогах и сборах, влечет взыскание штрафа в размере 50 руб. за каждый непредставленный документ.

В соответствии с НК РФ налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом установлена ответственность. Это означает, что если при определении вида нарушения отсутствует любой из квалификационных признаков, в том числе вина лица, то данное деяние не может считаться налоговым правонарушением, и, соответственно, санкции не налагаются. Однако следует иметь в виду, что Кодексом устанавливаются различные формы вины, при наличии которых лицо может быть привлечено к ответственности за совершение налогового правонарушения, при этом формы вины иногда неправомерно идентифицируют с отсутствием вины.

В рассматриваемом случае, когда у организации отсутствуют документы налоговой отчетности по причине их утраты, иной утери, необходимо исходить из следующего.

В соответствии со ст. 110 НК РФ виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно или по неосторожности. Налоговое правонарушение признается совершенным по неосторожности, если лицо, его совершившее, не осознавало противоправного характера своих действий (бездействия) либо вредный характер последствий, возникших вследствие этих действий (бездействия).

Это означает, что если документы, необходимые для представления в налоговые органы, были утеряны организацией (должностными лицами организации) и не восстановлены к указанному сроку, хотя должностные лица организации по своему статусу и должностным обязанностям должны и могли осознавать характер последствия этой утери (своего бездействия), то присутствует вина в форме неосторожности. В данном случае налоговые органы правомерно квалифицируют непредставление документов как налоговое правонарушение и привлекают налогоплательщиков к налоговой ответственности.