Страница:

Рис. 11.4. Пример структуры сервиса

После определения сервисных элементов необходимо определить элементы затрат, которые затем подразделяются на единицы затрат, такие как персонал, аппаратное, программное обеспечение, накладные расходы и т. д.

Преимущество структурирования элементов затрат в соответствии с элементами сервиса заключается в том, что становятся отчетливо видны расходы на аппаратное, программное обеспечение и поддержку услуг. В дополнение к структуре прямых затрат, показанной на рис. 11.4, возможно, компания примет также решение о распределении косвенных затрат по услугам. Чем более детализированной будет структура сервиса, тем легче будет понять распределение затрат. В качестве альтернативы в каталоге могут быть указаны только три стандартных рабочих станции, которые включают в себя все. В этом случае в схеме будет только три столбца и гораздо меньше элементов затрат. Такая структура может быть проще для понимания, но при этом уменьшится уровень детализации информации. Например, может быть непонятно, на какой элемент должны быть распределены затраты на поддержку сети, из-за чего будет невозможно определить необходимый для нее уровень поддержки.

Далее составляются бюджеты на следующий год по каждому элементу сервиса и затрат на основе прошлого опыта и с учетом предварительной оценки роста в следующем году. Производится ежемесячный мониторинг бюджетов с целью выявления изменений, таких как непредвиденный рост, и, в случае необходимости, для приведения бюджетов в соответствие с развитием бизнес-ситуации.

11.4.3. Выставление счетов

Ведение учета затрат, безусловно, не является новшеством, но оно приобретает все большее значение. При этом выставление счетов за внутренние затраты — это относительно новое явление, которое является эффективным средством поощрения пользователей к экономному использованию ИТ-ресурсов. Однако взимание платы за ИТ-услуги не принесет много пользы, если держатели бюджета в компании не будут оплачивать другие услуги, такие как телефон, помещение, почтовые услуги, питание, управление кадрами и т. д. Другими словами, практика выставления счетов должна соответствовать финансовой политике организации. Если такая практика существует, то держатели бюджета могут осуществлять управление текущими затратами, которые возможно включать в цену их продуктов и услуг.

Обычно практику выставления счетов вводят для возмещения всех возникающих затрат. В этом случае ИТ-организация работает как бизнес-подразделение компании. Но это осуществимо только в том случае, если известны реальные текущие затраты на ИТ-услуги.

Политика выставления счетов

Прежде чем определить тариф на услуги, рекомендуется проанализировать возможные варианты выставления счетов и определить политику в этой области.

Существуют несколько вариантов такой политики. Выбор подходящего метода зависит от целей, стоящих перед Процессом Управления Финансами. В то же время, если выставление счетов вводится поэтапно, то на каждом этапе могут использоваться различные правила. Политика выставления счетов это:

? Обмен информацией (Коммуникации) – руководителям, являющимся заказчиками ИТ-услуг, сообщают о тарифах, чтобы они были осведомлены о затратах их подразделений на ИТ-сервисы. Это может быть сделано двумя способами:

? расчет затрат по каждому подразделению [182]и информирование их руководителей;

? то же, но включая выставление счетов с использованием выбранного метода.

? Гибкость ценообразования – чаще всего тарифы определяются и затем используются на ежегодной основе. Если поставщик услуг проявляет инициативу по инвестициям в конкретную услугу в связи с ее частым использованием, то в контракт может быть включена статья о выставлении счетов на покрытие дополнительных затрат. Альтернативой является предложение образующейся дополнительной мощности другим потенциальным заказчикам.

? Условное выставление счетов – затраты включаются в направляемые заказчику счета, но без требования оплаты. Этот метод позволяет ИТ-организации накопить опыт по использованию процесса и затем исправить ошибки в системе выставления счетов. Это также дает заказчику возможность привыкнуть к практике выставления счетов. Однако такой метод применим только в том случае, если в конце концов затраты действительно будут возмещены, в противном случае информирование о затратах будет бесполезным.

Тарифы [183]

Часто бывает трудно установить тариф на услугу. Установление тарифов включает следующие действия:

? определение цели выставления счетов;

? определение прямых и косвенных затрат;

? определение тарифов, существующих на рынке;

? анализ спроса на услуги;

? анализ количества заказчиков и конкуренции.

При определении тарифа за услуги организация должна сначала определить цель и ожидаемую выгоду для заказчика и ИТ-персонала.

Цена является одной из четырех составляющих маркетинга, куда входят: продукт, цена, продвижение и место (четыре Р: Product, Price, Promotion, Place). Цена имеет значение не только при возмещении затрат, но и при формировании спроса на продукцию. Гибкая стратегия ценообразования может использоваться для продвижения продуктов на рынок или для их снятия. Новая услуга, у которой еще мало заказчиков, может субсидироваться за счет прибыли от продажи других услуг. Перед выбором стратегии ценообразования следует четко определить затраты на услугу.

Существуют разные типы политики ценообразования, например:

? Издержки плюс фиксированная прибыль – известно несколько вариантов, общей основой которых является включение в цену затрат плюс чистая прибыль (стоимость + % наценки). Затраты и чистая прибыль могут определяться несколькими способами, такими как:

? все затраты плюс чистая прибыль;

? маржинальные затраты плюс маржа (наценка, достаточная для покрытия средних постоянных затрат, затрат на единицу продукции и стоимости капитала). Например, если доступ к LAN/WAN учитывается в счете за подключение к сети, эта составляющая уже не должна включаться в другие LAN-сервисы;

? один из вышеуказанных способов с маржой в 0%.

? Существующая ставка – для услуг, по которым уже существуют ценовые соглашения.

? Получение целевого дохода – для услуг, цена которых была определена заранее.

? Рыночная ставка (допустимая на рынке) – цены, которые сопоставимы с ценами внешних поставщиков.

? Согласованная договорная цена – эти цены согласуются с заказчиком. Если заказчику необходима новая услуга, обсуждается вопрос о том, должна ли цена включать все затраты на инвестиции, или только их часть.

За услуги, на которые может быть снижена цена при увеличении объема, может предоставляться оптовая скидка. С целью Управления Спросом (распределения спроса во времени) могут использоваться специальные тарифы в моменты пиковой загрузки и в периоды низкого спроса.

11.4.4. Отчетность

В зависимости от выбранной политики выставления счетов заказчик может получать либо счет за фактическое использование ИТ-услуг, либо информацию о реальном объеме использованных ИТ-сервисов. О затратах сообщается на регулярных встречах с заказчиком в рамках процесса Управления Уровнем Сервиса. Поэтому Процессу Управления Уровнем Сервиса передается следующая информация:

? затраты на ИТ-услуги в расчете на одного заказчика;

? разница между фактическими и расчетными затратами;

? используемые методы выставления счетов и методы бухгалтерского учета;

? все ценовые споры, их причины и варианты решения.

11.5. Контроль процесса

Бухгалтерский учет для ИТ является частью общей концепции ИТ Сервис-менеджмента, и им управляет руководитель Процесса Управления Финансами. Руководитель отвечает за внедрение и оперативное управление системой бухгалтерского учета и системой выставления счетов и отчитывается перед руководством ИТ. Руководитель Процесса Управления Финансами не обязательно должен быть сотрудником ИТ-организации. Для оптимизации Процесса Управления Финансами могут использоваться отчеты, критические факторы успеха и ключевые показатели эффективности.

11.5.1. Отчеты для руководства

Предоставляемые руководству ИТ регулярные отчеты о Процессе Управления Финансами должны содержать следующую информацию:

? общие затраты на ИТ-услуги и получаемая бизнес-отдача (доход);

? анализ затрат по каждому ИТ-подразделению, аппаратной платформе или другим значимым разделам;

? затраты, связанные с системой Управления Финансами;

? планирование будущих инвестиций;

? возможности снижения затрат.

11.5.2. Критические факторы успеха и ключевые показатели эффективности [184]

Перед внедрением Процесса Управления Финансами следует проинформировать пользователей, персонал и руководство ИТ о цели внедрения процесса, затратах, преимуществах и потенциальных проблемах, связанных с данным процессом.

Эффективное внедрение системы выставления счетов зависит от следующих критических факторов успеха:

? пользователи должны знать, за какие услуги им выставляются счета;

? пользователи должны знать, какие методы выставления счетов используются, чтобы они могли контролировать затраты (например, с помощью соглашений или отчетов, составленных в терминах количественно измеримых показателей производительности);

? система мониторинга затрат должна предоставлять подробную информацию о расходах и их обоснование;

? подход ИТ Сервис-менеджмента должен создать сбалансированную систему эффективных ИТ-сервисов, предоставляемых по разумной цене;

? руководство ИТ должно быть хорошо информировано о преимуществах внедрения Процесса Управления Финансами и связанных с этим затратах, и подтвердить серьезность своих намерений в отношении данного процесса;

? Процесс Управления Конфигурациями должен предоставлять необходимую информацию о структуре услуг для организации соответствующей системы бухгалтерского учета.

Следующие ключевые показатели эффективности работ могут быть полезны для контроля процесса:

? точный стоимостной анализ [185]по предоставляемым услугам;

? удовлетворенность заказчиков используемыми методами выставления счетов;

? достижение ИТ-организацией ее финансовых целей;

? изменение потребления услуг заказчиками;

? своевременность отчетов для Процесса Управления Уровнем Услуг.

11.5.3. Функции и роли

В некоторых ИТ-организациях есть свои финансовые руководители, другие заключают соглашения с финансовым отделом, который тесно сотрудничает с руководством ИТ. Как и любой другой процесс, Управление Финансами должно иметь владельца процесса, отвечающего за развитие и поддержку финансовой системы.

Руководитель Процесса Управления Финансами должен работать на равных началах с руководством других процессов и финансовым отделом для выработки основных направлений развития систем Составления бюджета, Бухгалтерского учета и Выставления счетов.

11.6. Проблемы и затраты

11.6.1. Проблемы

Потенциальные проблемы могут быть следующими:

? деятельность по регистрации и мониторингу затрат часто является совершенно новой областью для ИТ-персонала, по которой существует не так много литературы;

? для мониторинга, калькуляции затрат и выставления соответствующих счетов часто требуется информация о планировании услуг, не относящихся к ИТ, таких как строительство и т. д., по которым трудно достать подробную информацию;

? трудно найти специалистов, знающих как ИТ, так и бухгалтерский учет,

? отсутствие четко сформулированной и документированной стратегии развития информационных систем, что затрудняет определение необходимых инвестиций;

? недостаточное понимание возможностей, предоставляемых процессом для оптимизации взаимодействия между различными подразделениями;

? недостаточно серьезное отношение к процессу со стороны руководства может означать, что процесс не воспринимается организацией всерьез.

11.6.2. Затраты

Затраты на этот процесс можно разделить на две категории:

? административные и организационные затраты, связанные с планированием, внедрением и выполнением процесса;

? затраты на необходимые инструментальные средства, т. е. аппаратное обеспечение, базы данных и прикладное ПО.

Глава 12 Управление Мощностями

12.1. Введение

Задачей Процесса Управления Мощностями [186]является предоставление в нужное время и в экономически эффективной форме необходимых мощностей для обработки и хранения данных, обеспечивая соответствующий баланс мощностей в ИТ-организации. Хорошее Управление Мощностями исключает панические закупки в последнюю минуту или покупку самой большой системы "на всякий пожарный случай". Подобные ситуации дорого обходятся. Многие центры обработки данных, например, постоянно работают с недогрузкой на 30-40% или больше. Это не так плохо, если у вас небольшое количество серверов. Но если у вас сотни и тысячи серверов, как у многих ИТ-организаций масштаба предприятия, то эти проценты означают потерю огромных финансовых средств.

Управление Мощностями отвечает за решение следующих вопросов:

? Оправдываются ли затраты на приобретение мощностей для обработки данных с точки зрения потребностей бизнеса, и используются ли эти мощности наиболее эффективным образом (соотношение стоимости и мощности)?

? Адекватно ли соответствуют имеющиеся мощности как текущим, так и будущим запросам заказчика (соотношение спроса и предложения)?

? Работают ли имеющиеся мощности с максимальной эффективностью (настройка производительности)? Когда точно необходимо устанавливать дополнительные мощности?

Для выполнения задач Процессу Управления Мощностями необходима тесная связь с бизнес-процессами и ИТ-стратегией. Следовательно, данный процесс является как реактивным (измеряющим и улучшающим), так и проактивным (анализирующим и прогнозирующим).

12.1.1. Основные понятия

К важным понятиям по Управлению Мощностями относятся:

? Управление Производительностью (Performance Management): измерение, мониторинг и настройка производительности компонентов ИТ-инфраструктуры.

? Определение технических средств для приложения (Application sizing): определение мощности аппаратного обеспечения или пропускной способности сети, необходимых для поддержки новых или модифицированных приложений при ожидаемой рабочей нагрузке.

? Моделирование (Modeling): использование аналитических или имитационных моделей для определения требующейся для приложений мощности и выработка наилучшего решения. Моделирование позволяет анализировать различные сценарии и задавать вопросы "что если?".

? Планирование мощностей (Capacity Planning): разработка Плана по мощностям, анализ текущей ситуации (предпочтительно с использованием сценариев) и прогнозирование будущего использования ИТ-инфраструктуры и ресурсов, необходимых для удовлетворения ожидаемого спроса на ИТ-услуги.

12.2. Цели процесса

Процесс Управления Мощностями направлен на постоянное предоставление необходимых ИТ-ресурсов, соответствующих текущим и будущим потребностям заказчика, в нужное время (там, где они требуются) и за приемлемую цену.

Поэтому для Процесса Управления Мощностями необходимо понимание как ожидаемого развития бизнеса заказчика, так и прогнозируемого технического развития. Процесс Управления Мощностями играет важную роль в определении возврата инвестиций и обосновании стоимости.

Преимущества использования процесса [187]

Выгодами внедрения Процесса Управления Мощностями являются:

? снижение рисков, связанных с существующими услугами, так как осуществляется эффективное Управление Ресурсами и постоянный мониторинг производительности оборудования;

? снижение рисков, связанных с новыми услугами, так как в результате определения конфигурации технических средств для приложения (application sizing) известно влияние новых приложений на существующие системы. То же относится и к модифицированным услугам;

? снижение затрат, так как инвестиции происходят в соответствующие моменты времени, не слишком рано и не слишком поздно, что означает, что закупки не приходится делать в последнюю минуту или покупать большие мощности впрок, раньше, чем они необходимы;

? снижение угрозы срыва работы бизнес-процессов за счет тесного взаимодействия с Процессом Управления Изменениями при определении воздействия изменений на мощности ИТ и телекоммуникационных средств и предотвращении экстренных изменений из-за неправильного расчета мощностей средств;

? составление более точных прогнозов при накоплении информации Процессом Управления Мощностями, что позволяет быстрее реагировать на запросы заказчика;

? рост рациональности [188]работы за счет заблаговременного достижения баланса спроса и предложения;

? Управление Затратами или даже снижение затрат, связанных с мощностью средств, по причине их более рационального [189]использования.

Эти преимущества приводят к улучшению взаимоотношений с заказчиками. Процесс Управления Мощностями осуществляет взаимодействие с заказчиком на ранней стадии и позволяет предвидеть его требования. Также улучшаются взаимоотношения с поставщиками. Закупка, поставка, установка и обслуживание могут планироваться более эффективно.

12.3. Процесс

Как многие процессы библиотеки ITIL, Управление Мощностями берет свое начало от эры больших ЭВМ. Из-за этого, к сожалению, некоторые считают, что Управление Мощностями необходимо только в среде больших ЭВМ. Недооценка процесса усиливается значительным снижением цен на аппаратное обеспечение в последние годы. В результате многие просто покупают аппаратные средства с избыточной мощностью, не осуществляя Управление Мощностями. Опасность заключается в том, что наибольшим источником затрат, рисков и возможных проблем в ИТ является не само аппаратное обеспечение. Другими словами, ненужное наращивание аппаратных средств создает проблемы менеджмента, которые обходятся более дорого, чем сами аппаратные средства.

Внедрение Процесса Управления Мощностями поможет предотвратить как ненужные инвестиции, так и проведение изменений мощностей случайным образом [190], так как последний аспект может особенно отрицательно сказаться на предоставлении услуг. В настоящее время стоимость ИТ складывается не столько из вложений в мощности средств ИТ, сколько из управления ими. Например, избыточное увеличение емкости дисковой памяти влияет на резервное копирование на внешний ленточный носитель, так как поиск архивируемых файлов в сети займет больше времени. Этот пример иллюстрирует важный аспект Процесса Управления Мощностями: качественное Управление Мощностями является, вероятно, наиболее важным фактором для изменения восприятия (и реального положения) ИТ-организации: не как группы, увеличивающей накладные расходы, а как поставщика услуг. При хорошем Управлении Мощностями поставщик ИТ-услуг увидит, например, что восемнадцать стратегических инициатив, намеченных в ИТ в этом году, потребуют нового решения по резервному копированию. Понимая это, Руководитель Процесса Управления Мощностями может определить реальную стоимость этих инициатив, то есть учтет, что стоимость нового решения резервного копирования распределена по этим восемнадцати инициативам. Это будет проактивным решением. С другой стороны, при отсутствии Управления Мощностями ИТ-организация отреагирует только после того, как мощности средств резервного копирования будут исчерпаны. В этом случае заказчик будет воспринимать ИТ-расходы как накладные, а ИТ-организацию – как "выпрашивающую деньги", просто потому, что она не действовала проактивно в установлении и управлении ожиданиями заказчика и в заблаговременном планировании расходов.

Процесс Управления Мощностями направлен на предотвращение неожиданных и поспешных закупок путем лучшего использования имеющихся ресурсов, на своевременное наращивание мощности и на управление использованием текущих мощностей. Этот процесс может также помочь в координации различных компонент сервиса, что обеспечит рациональное использование инвестиций в соответствующие компоненты.

Современная ИТ-инфраструктура является чрезвычайно сложной. Это приводит к усилению зависимостей между мощностями ее компонентов. В результате становится более трудно предоставлять заказчику сервис на согласованном уровне. Поэтому профессиональная ИТ-организация должна использовать комплексный подход к Управлению Мощностями.

На рис. 12.1 показаны основные виды деятельности, выполняемые в рамках Процесса Управления Мощностями.

Рис. 12.1. Процесс Управления Мощностями (источник: OGC)

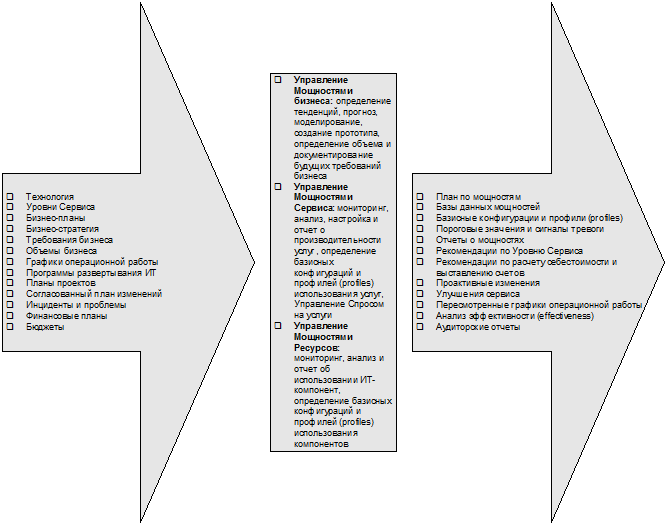

Процесс Управления Мощностями состоит из трех подпроцессов (или уровней) анализа мощностей:

? Управление Возможностями Бизнеса – задачей этого подпроцесса является понимание будущих потребностей пользователей. Оно может быть достигнуто за счет получения информации от заказчика, например из его стратегических планов или за счет проведения анализа тенденций. Этот подпроцесс является проактивным. Он имеет тесную взаимосвязь с процессом Управления Уровнем Сервиса при определении и ведении переговоров о сервисных соглашениях.

? Управление Возможностями Сервиса – задачей этого подпроцесса является определение и понимание уровня использования ИТ-услуг заказчиками (продуктов и услуг, предоставляемых заказчикам). Для заключения подходящего Соглашения об Уровне Сервиса и гарантии его выполнения необходимо знать показатели производительности и пиковой нагрузки на системы.

? Управление Мощностями Ресурсов – задачей этого подпроцесса является определение и понимание использования ИТ-инфраструктуры. Примерами ресурсов могут быть полоса пропускания сети, мощность средств обработки данных и емкость дисковой памяти. Для эффективного [191]Управления Ресурсами необходимо заранее определить потенциальные проблемы. Необходимо также быть в курсе тенденций развития ИТ-инфраструктуры. В рамках этого подпроцесса важным видом деятельности является активный мониторинг тенденций развития.

Так как Процесс Управления Мощностями и потребности бизнеса связаны между собой, Управление Мощностями является существенным элементом процесса планирования. Однако нельзя недооценивать и поддержку, предоставляемую им для операционных процессов [192]. Ниже рассматриваются связи этого процесса с другими процессами Сервис-менеджмента.

Взаимоотношения с Процессом Управления Инцидентами

Управление Инцидентами информирует процесс Управления Мощностями об инцидентах, возникших из-за проблем с мощностью средств ИТ. Управление Мощностями может предоставить Управлению Инцидентами шаблоны (методики, описание шагов и действий) [193]для диагностики или решения этих проблем.

Взаимоотношения с Процессом Управления Проблемами

Управление Мощностями поддерживает Процесс Управления Проблемами в его как реактивной, так и проактивной деятельности. Инструментарий Процесса Управления Мощностями, информация, накопленная в ходе его работы, знания и экспертиза могут использоваться для поддержки Процесса Управления Проблемами на различных этапах.

Взаимоотношения с Процессом Управления Изменениями

Сотрудники, участвующие в Процессе Управления Мощностями могут входить в состав Консультативного совета по изменениям [194]. Управление Мощностями может предоставлять информацию о потребности в мощностях и потенциальном воздействии изменений на предоставление услуг. Информация об изменениях является входными данными для составления Плана по мощностям [195]. Во время разработки этого плана Процесс Управления Мощностями может направлять Запросы на изменения (RFC)