Страница:

5. Определим влияние изменения стоимости основного капитала на прирост рентабельности:

6. Определим влияние изменения стоимости оборотного капитала на прирост рентабельности:

7. Совместное влияние факторов соответствует изменению рентабельности капитала, расчеты верны:

1.4. Информационная база финансово-экономического анализа

Контрольные вопросы

Тесты

Контрольные задания

Глава 2

2.1. Понятие, нормативно-правовое регулирование и состав бухгалтерской отчетности

ΔР(ОК) = ПР1 : (ОК1 + ОБК0) – ПР1 : (ОК0 + ОБК0) = 350 : (1200 + 1100) – 350 : (1000 + 1100) = 0,1522 – 0,1667 = –0,0145.

Определим степень влияния изменения стоимости основного капитала на прирост рентабельности капитала:СТ(ОК) = ΔР(ОК): ΔР х 100 % = –0,0145: 0,0203 х 100 % = –71,43 %.

За счет увеличения стоимости основного капитала рентабельность капитала уменьшилась на 71,43 %, или на 0,0145 пункта.6. Определим влияние изменения стоимости оборотного капитала на прирост рентабельности:

ΔР(ОБК) = ПР1: (ОК1 + ОБК1) – ПР1 : (ОК1 + ОБК0) = 350 : (1200 + 1400) – 350 : (1200 + 1100) = 0,1346 – 0,1522 = –0,0176.

Определим степень влияния изменения стоимости оборотного капитала на прирост рентабельности капитала:СТ(ОБК) = ΔР(ОБК ): ΔР х 100 % = –0,0176 : 0,0203 х 100 % = –86,70 %.

За счет увеличения стоимости оборотного капитала рентабельность капитала уменьшилась на 86,70 %, или на 0,0176 пункта.7. Совместное влияние факторов соответствует изменению рентабельности капитала, расчеты верны:

0,0524 – 0,0145 – 0,0176 = 0,0203.

Таким образом, на рентабельность капитала отрицательно повлиял прирост стоимости капитала организации.

1.4. Информационная база финансово-экономического анализа

Информационное обеспечение относится к числу ключевых элементов системы финансово-экономического анализа предприятия. Существуют различные определения понятия «информация». Одно из наиболее емких звучит следующим образом: информация – это сведения, уменьшающие неопределенность в области, к которой они относятся. Иными словами, не любые данные можно квалифицировать как информацию, а лишь те, которые раскрывают объект внимания с какой-то новой, ранее не известной стороны. Таким образом, информация не существует сама по себе, а существуют лишь данные, из которых можно почерпнуть информацию. Степень информативности данных всегда относительна, причем эта относительность определяется многими факторами, в частности уровнем подготовки пользователя и его осведомленностью к моменту получения новых данных.

К исходным данным, потенциально несущим информацию, предъявляются такие требования, как достоверность, своевременность, необходимая достаточность, точность и т. п.

Понятие «достоверность» в приложении к данным, используемым в анализе, определяется надежностью источника. В этом смысле текущие и отчетные данные, генерируемые в системе бухгалтерского учета, наиболее достоверны, поскольку могут быть подтверждены экспериментально, так как одним из ключевых принципов ведения учета является требование обоснованности бухгалтерских записей первичными документами. Данные же, циркулирующие на фондовом рынке, менее достоверны, поскольку не всегда могут быть проверены, особенно в оперативном режиме.

Для аналитика имеют значение данные, полученные в нужном объеме и в нужное время. В этом выражается требование своевременности. Так, например, данные о денежных потоках предприятия, представленные по окончании отчетного периода, теряют актуальность для оперативного финансового управления.

Необходимая достаточность данных является весьма неоднозначным вопросом. Долгое время считалось, что чем больший объем данных обработан, тем более эффективное решение может быть получено. Так, например, в программных продуктах по финансовому анализу рассчитывалось до ста различных видов показателей и коэффициентов. Ориентация на большие объемы предназначенных для анализа данных приводила к тому, что руководителя или специалиста захлестывал бессистемный поток, не позволяя даже полностью ознакомиться с этими данными, не говоря уже об анализе и разумном использовании. Подобная проблема возникает при естественном искушении расширить число показателей финансовой отчетности. Если вопрос о количестве финансовых коэффициентов может самостоятельно решаться финансовым менеджером, то объем данных, представляемых в годовом отчете, должен быть ориентирован на рекомендации органов, занимающихся регулированием учета в стране.

Требование достаточной точности исходных для анализа данных особенно актуально в отношении сведений, подготавливаемых в системе бухгалтерского учета. В течение многих лет понятия «бухгалтерия» и «точность» рассматривались как взаимосвязанные, а данные, генерируемые бухгалтером, считались абсолютно точными по сравнению с любыми другими сведениями экономического характера. В последние годы происходит медленное, но неуклонное переосмысление соотношения этих понятий. Главная причина тому состоит в сознательном и существенном ослаблении степени централизованного регулирования учета. Предоставление бухгалтерам определенной свободы в выборе методов учета и алгоритмов расчета (например, суммы амортизации) приводит к тому, что один из основных показателей – прибыль – можно исчислить с той или иной степенью точности. То есть точность оценок, генерируемых в системе учета, может быть относительна.

Информационное обеспечение процесса финансово-экономического анализа – это совокупность информационных ресурсов и способов их организации, необходимых и пригодных для реализации аналитических процедур, обеспечивающих финансовую сторону деятельности предприятия. Его основу составляет информационная база, в состав которой входят пять укрупненных блоков (рис. 1.5).

К первому блоку относятся Гражданский кодекс РФ (Федеральный закон от 30 ноября 1994 г. № 51-ФЗ, часть первая); Налоговый кодекс РФ (Федеральный закон от 31 июля 1998 г. № 146-ФЗ, часть первая; Федеральный закон от 5 августа 2000 г. № 117-ФЗ, часть вторая), федеральные законы: от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее – Федеральный закон «О бухгалтерском учете»); от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»; от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»; от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)»; от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» и др., а также постановления и распоряжения Правительства РФ. Информацию этого блока необходимо принимать в расчет прежде всего потому, что представленные в нем документы носят обязательный для исполнения характер.

Во второй блок входят нормативные документы государственных органов (Министерства финансов РФ, Банка России и др.), международных организаций и различных финансовых институтов, содержащих требования, рекомендации и количественные нормативы в области финансов к участникам рынка. Например, сообщения Министерства финансов РФ о различных процентных ставках, о составе отчетности и принципах ее представления. Регулятором в международном аспекте является система международных стандартов бухгалтерского учета. Они не являются обязательными для исполнения, однако фактически им вынуждены следовать все компании, ведущие свои операции на международных рынках капитала, товаров и услуг. Не все документы этого блока являются обязательными для исполнения.

Третий блок включает бухгалтерскую отчетность. Согласно Федеральному закону «О бухгалтерском учете» бухгалтерская отчетность – это «единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам». В соответствии с этим законом основными формами финансовой отчетности являются бухгалтерский баланс и отчет о прибылях и убытках.

Управленческая отчетность (блок 4), в отличие от бухгалтерской, законодательно не регламентирована. Она используется исключительно в рамках предприятия его руководством и менеджерами различных направлений. Состав и формы управленческой отчетности определяются предприятием самостоятельно в соответствии с характером его деятельности и потребностями управления.

Примерный перечень управленческих отчетов на производственном предприятии может быть следующим:

1) «О движении основных средств»;

2) «О состоянии оборудования»;

3) «О движении запасов»;

4) «О движении денежных средств»;

5) «Об оплате труда»;

6) «О движении персонала»;

7) «О выпуске продукции»;

8) «О производственной себестоимости»;

9) «Об анализе качества»;

10) «О продаже продукции»;

11) «О полной себестоимости»;

12) «О продаже оборудования»;

13) «О движении собственного капитала»;

14) «О продаже акций и выплате дивидендов»;

15) «О состоянии взятых кредитов»;

16) «О движении видов кредитов»;

17) «Расчеты по налогам»;

18) прочие расчеты.

Несистемные данные (блок 5) включают в себя сведения, либо не имеющие непосредственного отношения к информации финансового характера, либо генерируемые вне какой-либо устойчивой информационной системы. К первому типу относятся, например, официальная статистика, имеющая общеэкономическую направленность, данные аудиторских компаний. Ко второму типу относятся сведения, публикуемые в различных средствах массовой информации, неофициальные данные.

С организационной стороны информационное обеспечение хозяйствующего субъекта строится в зависимости от финансовых, технических и других запросов и возможностей. Может использоваться одна из централизованных баз типа системы «Гарант», а также сочетание информационных возможностей сторонних организаций и собственных источников данных.

К исходным данным, потенциально несущим информацию, предъявляются такие требования, как достоверность, своевременность, необходимая достаточность, точность и т. п.

Понятие «достоверность» в приложении к данным, используемым в анализе, определяется надежностью источника. В этом смысле текущие и отчетные данные, генерируемые в системе бухгалтерского учета, наиболее достоверны, поскольку могут быть подтверждены экспериментально, так как одним из ключевых принципов ведения учета является требование обоснованности бухгалтерских записей первичными документами. Данные же, циркулирующие на фондовом рынке, менее достоверны, поскольку не всегда могут быть проверены, особенно в оперативном режиме.

Для аналитика имеют значение данные, полученные в нужном объеме и в нужное время. В этом выражается требование своевременности. Так, например, данные о денежных потоках предприятия, представленные по окончании отчетного периода, теряют актуальность для оперативного финансового управления.

Необходимая достаточность данных является весьма неоднозначным вопросом. Долгое время считалось, что чем больший объем данных обработан, тем более эффективное решение может быть получено. Так, например, в программных продуктах по финансовому анализу рассчитывалось до ста различных видов показателей и коэффициентов. Ориентация на большие объемы предназначенных для анализа данных приводила к тому, что руководителя или специалиста захлестывал бессистемный поток, не позволяя даже полностью ознакомиться с этими данными, не говоря уже об анализе и разумном использовании. Подобная проблема возникает при естественном искушении расширить число показателей финансовой отчетности. Если вопрос о количестве финансовых коэффициентов может самостоятельно решаться финансовым менеджером, то объем данных, представляемых в годовом отчете, должен быть ориентирован на рекомендации органов, занимающихся регулированием учета в стране.

Требование достаточной точности исходных для анализа данных особенно актуально в отношении сведений, подготавливаемых в системе бухгалтерского учета. В течение многих лет понятия «бухгалтерия» и «точность» рассматривались как взаимосвязанные, а данные, генерируемые бухгалтером, считались абсолютно точными по сравнению с любыми другими сведениями экономического характера. В последние годы происходит медленное, но неуклонное переосмысление соотношения этих понятий. Главная причина тому состоит в сознательном и существенном ослаблении степени централизованного регулирования учета. Предоставление бухгалтерам определенной свободы в выборе методов учета и алгоритмов расчета (например, суммы амортизации) приводит к тому, что один из основных показателей – прибыль – можно исчислить с той или иной степенью точности. То есть точность оценок, генерируемых в системе учета, может быть относительна.

Информационное обеспечение процесса финансово-экономического анализа – это совокупность информационных ресурсов и способов их организации, необходимых и пригодных для реализации аналитических процедур, обеспечивающих финансовую сторону деятельности предприятия. Его основу составляет информационная база, в состав которой входят пять укрупненных блоков (рис. 1.5).

К первому блоку относятся Гражданский кодекс РФ (Федеральный закон от 30 ноября 1994 г. № 51-ФЗ, часть первая); Налоговый кодекс РФ (Федеральный закон от 31 июля 1998 г. № 146-ФЗ, часть первая; Федеральный закон от 5 августа 2000 г. № 117-ФЗ, часть вторая), федеральные законы: от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее – Федеральный закон «О бухгалтерском учете»); от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»; от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»; от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)»; от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» и др., а также постановления и распоряжения Правительства РФ. Информацию этого блока необходимо принимать в расчет прежде всего потому, что представленные в нем документы носят обязательный для исполнения характер.

Во второй блок входят нормативные документы государственных органов (Министерства финансов РФ, Банка России и др.), международных организаций и различных финансовых институтов, содержащих требования, рекомендации и количественные нормативы в области финансов к участникам рынка. Например, сообщения Министерства финансов РФ о различных процентных ставках, о составе отчетности и принципах ее представления. Регулятором в международном аспекте является система международных стандартов бухгалтерского учета. Они не являются обязательными для исполнения, однако фактически им вынуждены следовать все компании, ведущие свои операции на международных рынках капитала, товаров и услуг. Не все документы этого блока являются обязательными для исполнения.

Третий блок включает бухгалтерскую отчетность. Согласно Федеральному закону «О бухгалтерском учете» бухгалтерская отчетность – это «единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам». В соответствии с этим законом основными формами финансовой отчетности являются бухгалтерский баланс и отчет о прибылях и убытках.

Управленческая отчетность (блок 4), в отличие от бухгалтерской, законодательно не регламентирована. Она используется исключительно в рамках предприятия его руководством и менеджерами различных направлений. Состав и формы управленческой отчетности определяются предприятием самостоятельно в соответствии с характером его деятельности и потребностями управления.

Примерный перечень управленческих отчетов на производственном предприятии может быть следующим:

1) «О движении основных средств»;

2) «О состоянии оборудования»;

3) «О движении запасов»;

4) «О движении денежных средств»;

5) «Об оплате труда»;

6) «О движении персонала»;

7) «О выпуске продукции»;

8) «О производственной себестоимости»;

9) «Об анализе качества»;

10) «О продаже продукции»;

11) «О полной себестоимости»;

12) «О продаже оборудования»;

13) «О движении собственного капитала»;

14) «О продаже акций и выплате дивидендов»;

15) «О состоянии взятых кредитов»;

16) «О движении видов кредитов»;

17) «Расчеты по налогам»;

18) прочие расчеты.

Несистемные данные (блок 5) включают в себя сведения, либо не имеющие непосредственного отношения к информации финансового характера, либо генерируемые вне какой-либо устойчивой информационной системы. К первому типу относятся, например, официальная статистика, имеющая общеэкономическую направленность, данные аудиторских компаний. Ко второму типу относятся сведения, публикуемые в различных средствах массовой информации, неофициальные данные.

С организационной стороны информационное обеспечение хозяйствующего субъекта строится в зависимости от финансовых, технических и других запросов и возможностей. Может использоваться одна из централизованных баз типа системы «Гарант», а также сочетание информационных возможностей сторонних организаций и собственных источников данных.

Контрольные вопросы

1. По какому принципу можно выделить финансово-экономический анализ в общей системе экономического анализа?

2. В чем состоит различие между финансовым и управленческим анализами?

3. Обоснуйте роль финансово-экономического анализа для принятия управленческого решения.

4. Почему анализ важен для управления в целом?

5. Перечислите основные элементы внутренней финансовой среды организации.

6. Какой элемент внутренней финансовой среды можно назвать управляющей подсистемой финансового менеджмента?

7. Перечислите основные функции субъекта финансового менеджмента.

8. Почему финансово-экономический анализ в процессе управления выступает как элемент обратной связи между управляющей и управляемой подсистемами?

9. Определите понятие «информация».

10. Перечислите требования, предъявляемые к информации.

11. Дайте характеристику основным блокам информационной базы финансово-экономического анализа.

2. В чем состоит различие между финансовым и управленческим анализами?

3. Обоснуйте роль финансово-экономического анализа для принятия управленческого решения.

4. Почему анализ важен для управления в целом?

5. Перечислите основные элементы внутренней финансовой среды организации.

6. Какой элемент внутренней финансовой среды можно назвать управляющей подсистемой финансового менеджмента?

7. Перечислите основные функции субъекта финансового менеджмента.

8. Почему финансово-экономический анализ в процессе управления выступает как элемент обратной связи между управляющей и управляемой подсистемами?

9. Определите понятие «информация».

10. Перечислите требования, предъявляемые к информации.

11. Дайте характеристику основным блокам информационной базы финансово-экономического анализа.

Тесты

1. Трендовый метод анализа основан на использовании:

а) абсолютных величин;

б) относительных величин;

в) данных рядов динамики изучаемых факторов.

2. При плане 2800 единиц продукции было выпущено 3250 единиц. Относительная величина выполнения плана производства:

а) 1,16;

б) 0,86;

в) 0,14.

3. Размер плановой прибыли от реализации продукции – 1800 тыс. руб., а фактическая прибыль – 1960 тыс. руб. Относительная величина выполнения плана по прибыли:

а) 109,00 %;

б) 94,51 %;

в) 95,92 %.

4. Производственные затраты организации по плану и факту – 3800 тыс. руб., в том числе материальные затраты по плану – 1300 тыс. руб., а по факту – 1420 тыс. руб. Относительная величина материальных затрат в общих затратах:

а) уменьшилась;

б) увеличилась;

в) осталась без изменения.

5. На предприятии 200 человек рабочих, из них 125 человек имеют 3-й разряд, 35 человек – 4-й разряд, 25 человек – 5-й разряд, остальные – 6-й разряд. Средний разряд рабочих составил:

а) 3,65;

б) 4,00;

в) 3,00.

6. Два рабочих изготавливают за 8-часовую смену одну и ту же продукцию, индивидуальные затраты равны: 2 ч/ед.; 2,2 ч/ед. Средняя трудоемкость изготовления продукции составит:

а) 2,1;

б) 1,9;

в) 2,5.

7. Для использования методов факторного анализа необходимо зависимость между ними указать:

а) словесно;

б) с помощью формул.

8. Указана зависимость между факторами в виде формулы:

б) В;

в) С;

г) ошибочное соотношение.

9. Указана зависимость между факторами в виде формулы:

б) В;

в) С;

г) ошибочное соотношение.

а) абсолютных величин;

б) относительных величин;

в) данных рядов динамики изучаемых факторов.

2. При плане 2800 единиц продукции было выпущено 3250 единиц. Относительная величина выполнения плана производства:

а) 1,16;

б) 0,86;

в) 0,14.

3. Размер плановой прибыли от реализации продукции – 1800 тыс. руб., а фактическая прибыль – 1960 тыс. руб. Относительная величина выполнения плана по прибыли:

а) 109,00 %;

б) 94,51 %;

в) 95,92 %.

4. Производственные затраты организации по плану и факту – 3800 тыс. руб., в том числе материальные затраты по плану – 1300 тыс. руб., а по факту – 1420 тыс. руб. Относительная величина материальных затрат в общих затратах:

а) уменьшилась;

б) увеличилась;

в) осталась без изменения.

5. На предприятии 200 человек рабочих, из них 125 человек имеют 3-й разряд, 35 человек – 4-й разряд, 25 человек – 5-й разряд, остальные – 6-й разряд. Средний разряд рабочих составил:

а) 3,65;

б) 4,00;

в) 3,00.

6. Два рабочих изготавливают за 8-часовую смену одну и ту же продукцию, индивидуальные затраты равны: 2 ч/ед.; 2,2 ч/ед. Средняя трудоемкость изготовления продукции составит:

а) 2,1;

б) 1,9;

в) 2,5.

7. Для использования методов факторного анализа необходимо зависимость между ними указать:

а) словесно;

б) с помощью формул.

8. Указана зависимость между факторами в виде формулы:

Y = А / (В + С).

Влияние какого фактора определяет соотношениеΔY(…) = А1 / (В1 + С) – А1 / (В + С):

а) А;б) В;

в) С;

г) ошибочное соотношение.

9. Указана зависимость между факторами в виде формулы:

Y = А / (В + С).

Влияние какого фактора определяет соотношениеΔУ (…) = А1 / (В1 + С0) – А1 / (В1 + С0):

а) А;б) В;

в) С;

г) ошибочное соотношение.

Контрольные задания

Задание 1. Проанализируйте динамику изменения дохода и прибыли от основной деятельности за два периода, если: выручка от продаж составила соответственно 7800 и 9280 тыс. руб., материальные расходы – 2340 и 2877 тыс. руб., фонд оплаты труда с отчислениями – 1250 и 1480 тыс. руб., прочие расходы, связанные с управлением производством и сбытом продукции, – 900 и 1050 тыс. руб.

Задание 2. Используя данные задания 1, проанализируйте динамику изменения долей материальных затрат, фонда оплаты труда и затрат по управлению производством в общих затратах предприятия.

Задание 3. Используя данные задания 1, определите эффективность использования расходов, связанных с управлением производства и сбытом продукции на предприятии.

Задание 4. Используя данные задания 1, определите влияние использования материальных и трудовых ресурсов на изменение выручки от реализации с помощью интегрального метода.

Задание 5. Определить рентабельность капитала организации по данным отчетности организации за два периода: отчетный и предшествующий. Прибыль от продаж составила 340 тыс. руб., 450 тыс. руб., стоимость основного капитала – 800 и 1000 тыс. руб., стоимость оборотного капитала – 1200 и 1600 тыс. руб. Оценить влияние изменения основных факторов на рентабельность капитала организации.

Задание 2. Используя данные задания 1, проанализируйте динамику изменения долей материальных затрат, фонда оплаты труда и затрат по управлению производством в общих затратах предприятия.

Задание 3. Используя данные задания 1, определите эффективность использования расходов, связанных с управлением производства и сбытом продукции на предприятии.

Задание 4. Используя данные задания 1, определите влияние использования материальных и трудовых ресурсов на изменение выручки от реализации с помощью интегрального метода.

Задание 5. Определить рентабельность капитала организации по данным отчетности организации за два периода: отчетный и предшествующий. Прибыль от продаж составила 340 тыс. руб., 450 тыс. руб., стоимость основного капитала – 800 и 1000 тыс. руб., стоимость оборотного капитала – 1200 и 1600 тыс. руб. Оценить влияние изменения основных факторов на рентабельность капитала организации.

Глава 2

ФИНАНСОВАЯ (БУХГАЛТЕРСКАЯ) ОТЧЕТНОСТЬ ПРЕДПРИЯТИЯ КАК ОСНОВНОЙ ЭЛЕМЕНТ ИНФОРМАЦИОННОЙ БАЗЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА

2.1. Понятие, нормативно-правовое регулирование и состав бухгалтерской отчетности

Бухгалтерская (финансовая) отчетность является связующим звеном между организацией и другими субъектами рынка. В условиях рыночной экономики недостаток информации, предоставляемой пользователям, может стать серьезным препятствием для развития деятельности организации, так как деловые партнеры организации не получат интересующих их сведений о финансовой устойчивости, платежеспособности, перспективах развития организации, а часто даже о ее существовании. Такие сведения получают при изучении доступных источников – публично предъявляемой бухгалтерской отчетности. Поэтому анализ бухгалтерской (финансовой) отчетности становится условием цивилизованных отношений в бизнесе, основой надежности и всесторонней обоснованности финансовых решений на всех уровнях и во всех субъектах хозяйствования, включая и отношения субъектов хозяйствования с органами власти, которые представляют государственные интересы.

Кроме того, отчетность организаций различных сегментов бизнеса является косвенной характеристикой развития инфраструктуры отраслей экономики – финансово-кредитных организаций, фондового рынка, инвестиционных институтов и т. п. Так, качество кредитного портфеля банков оценивается на основе анализа финансовой (бухгалтерской) отчетности кре-дитозаемщиков. Обоснованность изменения рыночной стоимости акций в основном определяется достоверностью анализа и оценки имущественного состояния акционерных обществ по данным отчетности, а также реальной доходностью акций, которая проверяется по отчетам о прибылях и убытках.

Оправданность и обоснованность вложений инвестиционных фондов подтверждается данными анализа финансовой устойчивости и эффективности деятельности организаций, в которые они вкладывают свои средства.

Данные бухгалтерской (финансовой) отчетности непосредственно влияют на формирование налогооблагаемой базы для всех категорий налогов – имущественных, оборотных, налогов на прибыль и доходы.

Таким образом, оценивая значимость отчетности и ее всестороннего анализа, можно отметить, что от ее качества в большой мере зависит чистота «языка» бизнеса.

По российским стандартам, бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений.

Цели бухгалтерской отчетности, как и анализа, определяются потребностями пользователей. Поэтому она должна содержать данные о результатах финансово-хозяйственной деятельности, а также о текущем финансовом положении и происшедших в нем изменениях за отчетный период.

Таким образом, бухгалтерская отчетность может быть использована для:

• финансово-экономического анализа и управления хозяйствующим субъектом;

• выявления конечного финансового результата деятельности хозяйствующего субъекта – чистой прибыли (убытка) и распределения ее между собственниками;

• представления в налоговые органы;

• выявления признаков банкротства хозяйствующих субъектов;

• формирования данных статистики.

Финансовая (бухгалтерская) отчетность является информационной базой финансового анализа, потому что в классическом понимании финансовый анализ – это анализ данных финансовой отчетности. Финансовый анализ проводится по-разному, в зависимости от поставленной задачи. Он может использоваться для выявления проблем управления производственно-коммерческой деятельностью; служить для оценки деятельности руководства организации; быть использован для выбора направлений инвестирования капитала, наконец, выступать в качестве инструмента прогнозирования отдельных показателей и финансовой деятельности в целом.

Нормативно-правовое регулирование учета и отчетности в Российской Федерации можно представить четырехуровневой системой (см. табл. 2.1).

К источникам первого уровня следует отнести Федеральный закон «О бухгалтерском учете», другие федеральные законы, указы Президента РФ и постановления Правительства РФ по вопросам бухгалтерского учета, устанавливающие общие принципы организации учета и основы финансовой отчетности.

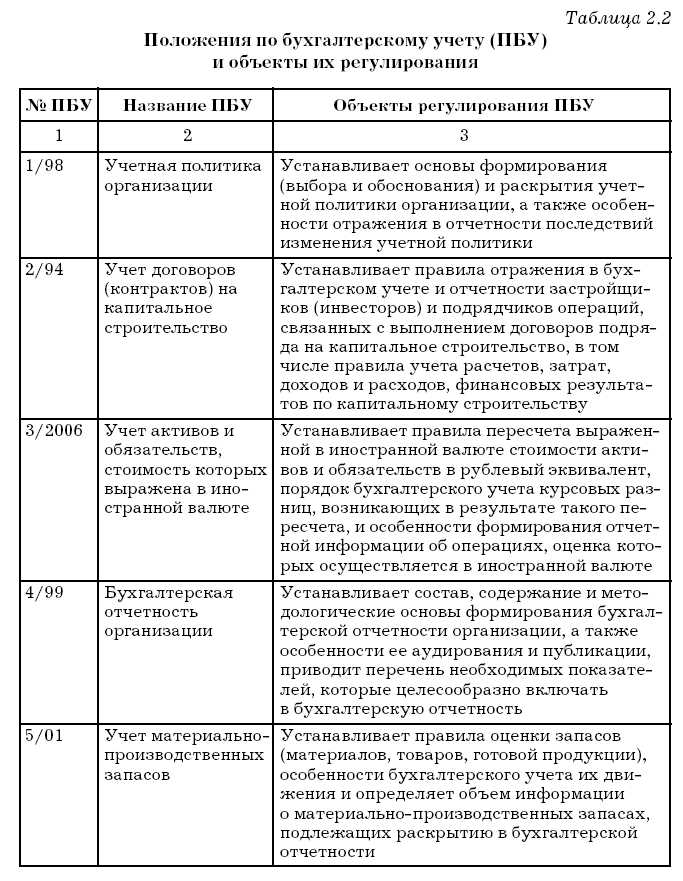

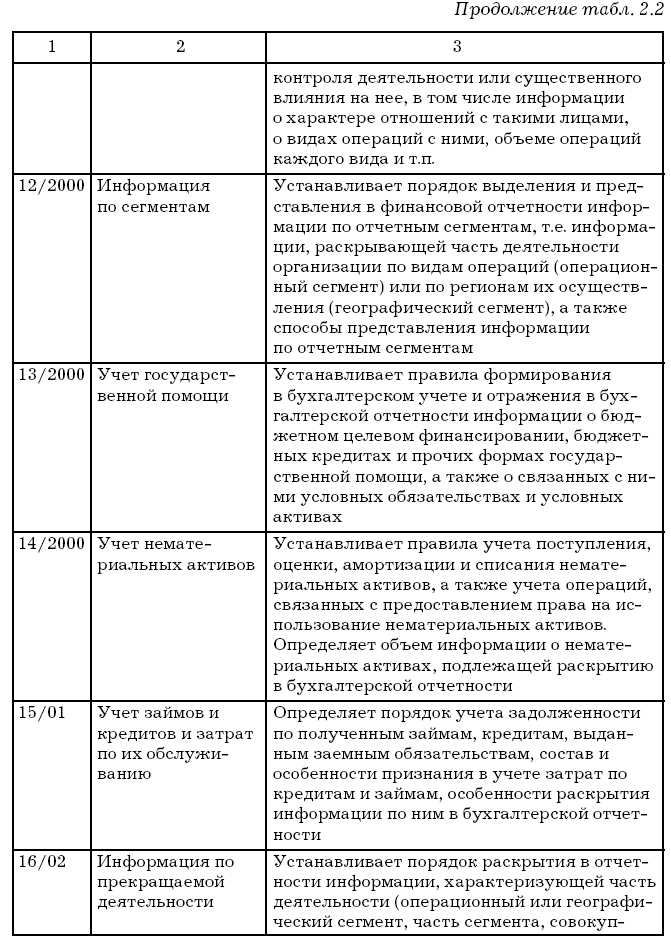

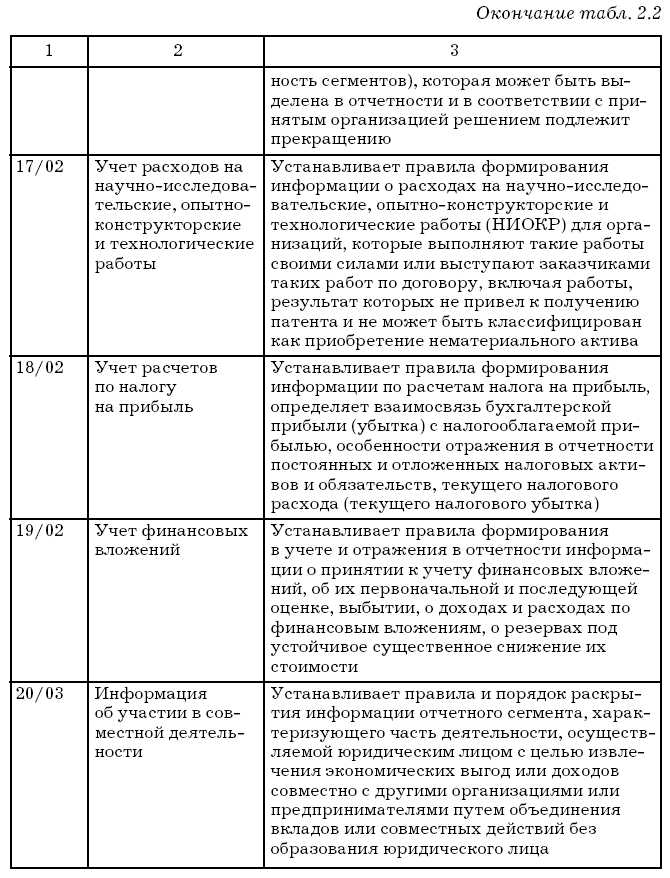

Положения второго уровня утверждаются Министерством финансов РФ. Они регулируют принципы и правила формирования учетной политики, организации учета отдельных объектов наблюдения и их отражения в отчетности. К ним относятся Положения по бухгалтерскому учету (ПБУ), составляющие систему национальных стандартов (см. табл. 2.2).

На третьем уровне учет регулируют инструкции и методические указания, разрабатываемые и вводимые в действие в разрезе отдельных Положений по бухгалтерскому учету, а также рекомендации, определяющие отраслевые особенности учета. Сюда относятся планы счетов бухгалтерского учета и инструкции по их применению, составляющие основу организации учета экономических субъектов независимо от организационно-правовой формы, отраслевой принадлежности и форм собственности.

Документы четвертого уровня разрабатываются внутри экономического субъекта, утверждаются руководителем организации и определяют особенности учетной политики на предприятии исходя из вариантности форм и методов ведения учета и формирования отчетности, закрепленных в нормативных актах более высоких уровней.

С развитием рыночных отношений расширялось число пользователей финансовой отчетности, включая иностранных и отечественных инвесторов, становилась насущной необходимость владения управленческим персоналом организаций полной систематизированной информацией.

В России при разработке Концепции бухгалтерского учета в рыночной экономике, одобренной Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ и Президентским советом Института профессиональных бухгалтеров в 1997 г., было признано целесообразным создание национальной системы учета, базирующейся на традициях российской практики, максимально приближенной к требованиям международных стандартов финансовой отчетности. В 1998 г. Правительством РФ была утверждена Программа реформирования бухгалтерского учета в соответствии с требованиями международных стандартов финансовой отчетности (МСФО).

Программа определила следующие направления по реконструкции российской учетной системы:

• законодательное обеспечение;

• нормативное регулирование;

• методическое обеспечение;

• кадровое обеспечение;

• международное сотрудничество.

В рамках реформирования законодательного обеспечения и нормативного регулирования выделяются две важные задачи. Первая связана с закреплением в должностных инструкциях требования по аттестации профессиональных бухгалтеров (главных бухгалтеров и бухгалтеров-экспертов), вторая предполагает введение нормы обязательности составления консолидированной бухгалтерской отчетности по группе взаимозависимых организаций. Выполнение второй задачи реформы связано с формированием положений по бухгалтерскому учету. В настоящее время разработаны и действуют 20 стандартов (ПБУ), объекты регулирования которых представлены в табл. 2.2.

Мероприятия по дальнейшему регулированию учета и отчетности предполагают:

• завершение стандартизации, введение новых ПБУ;

• обеспечение дифференциации отчетности для малых предприятий, для средних и крупных предприятий, для альтернативных структур, для организаций, составляющих консолидированную отчетность на основе МСФО;

• формирование системы взаимодействия учета и отчетности с целями налогового законодательства и прочее.

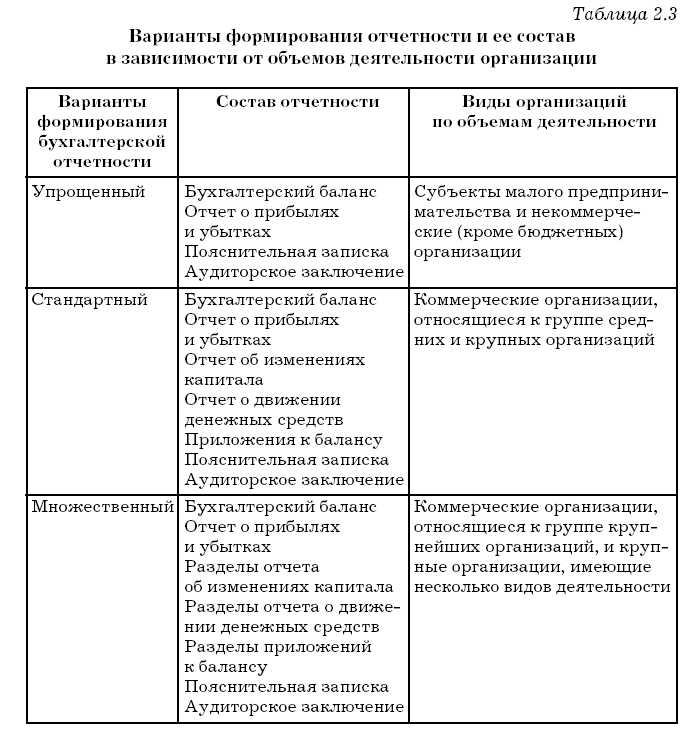

Новые подходы к формированию бухгалтерской отчетности выражаются в отказе от типовых форм бухгалтерской отчетности, т. е. от одинакового набора показателей о работе организации независимо от вида деятельности, масштаба производства, организационно-правовой формы и т. п. Как показала практика, типовые формы для одних организаций являлись избыточными в части предусмотренных показателей, а для других – недостаточными. В связи с этим возможны три варианта формирования бухгалтерской отчетности с условными названиями: упрощенный, стандартный и множественный (см. табл. 2.3).

Упрощенный вариант формирования отчетности используют малые предприятия. Состав отчетности ограничивается бухгалтерским балансом и отчетом о прибылях и убытках, если отчетность не подлежит обязательной аудиторской проверке. В противном случае организации включают в годовой отчет наряду с балансом и отчетом о прибылях и убытках пояснительную записку и аудиторское заключение, а отчет об изменениях капитала, отчет о движении денежных средств и приложение к балансу могут не представлять при отсутствии соответствующих показателей.

Стандартный вариант предусмотрен для средних и крупных организаций и включает все формы отчетности, предусмотренные законодательством по бухгалтерскому учету, пояснительную записку и итоговую часть аудиторского заключения.

При использовании множественного варианта каждый раздел форм отчетности, рекомендованных Министерством финансов РФ, может быть представлен в виде отдельной формы с детализацией данных по отчетным сегментам, сформированным согласно ПБУ 12/2000.

Информация по отчетному сегменту – это информация, характеризующая отдельный операционный или географический сегмент. При этом операционный сегмент – это часть деятельности по производству отдельного вида товара (работ, услуг), которая подвержена рискам и получению прибыли (убытка), отличных от рисков и прибылей (убытков) по другим видам товаров (работ, услуг). На выделение операционных сегментов может влиять специфика производства продукта (трудоемкость, материалоемкость), условия хранения (сроки хранения при производстве скоропортящихся продуктов питания).

Географический сегмент – это часть деятельности организации, осуществляемая в определенном регионе, которая подвержена рискам и получению прибыли (убытка), отличным от рисков и прибылей (убытков), имевших место в других регионах деятельности. Географический сегмент выделяют исходя из месторасположения активов (при наличии филиалов, представительств) или местоположения рынков сбыта (при широкой географии продаж).

Конкретный состав форм годовой отчетности утверждается ежегодно приказом Минфина России. В состав промежуточной бухгалтерской отчетности (за 1 квартал, полугодие, 9 месяцев) в обязательном порядке включаются только Бухгалтерский баланс (форма № 1) и Отчет о прибылях и убытках (форма № 2). Эти формы являются основными, на их основе рассчитывается подавляющее большинство показателей финансового состояния предприятия.

Кроме того, отчетность организаций различных сегментов бизнеса является косвенной характеристикой развития инфраструктуры отраслей экономики – финансово-кредитных организаций, фондового рынка, инвестиционных институтов и т. п. Так, качество кредитного портфеля банков оценивается на основе анализа финансовой (бухгалтерской) отчетности кре-дитозаемщиков. Обоснованность изменения рыночной стоимости акций в основном определяется достоверностью анализа и оценки имущественного состояния акционерных обществ по данным отчетности, а также реальной доходностью акций, которая проверяется по отчетам о прибылях и убытках.

Оправданность и обоснованность вложений инвестиционных фондов подтверждается данными анализа финансовой устойчивости и эффективности деятельности организаций, в которые они вкладывают свои средства.

Данные бухгалтерской (финансовой) отчетности непосредственно влияют на формирование налогооблагаемой базы для всех категорий налогов – имущественных, оборотных, налогов на прибыль и доходы.

Таким образом, оценивая значимость отчетности и ее всестороннего анализа, можно отметить, что от ее качества в большой мере зависит чистота «языка» бизнеса.

По российским стандартам, бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений.

Цели бухгалтерской отчетности, как и анализа, определяются потребностями пользователей. Поэтому она должна содержать данные о результатах финансово-хозяйственной деятельности, а также о текущем финансовом положении и происшедших в нем изменениях за отчетный период.

Таким образом, бухгалтерская отчетность может быть использована для:

• финансово-экономического анализа и управления хозяйствующим субъектом;

• выявления конечного финансового результата деятельности хозяйствующего субъекта – чистой прибыли (убытка) и распределения ее между собственниками;

• представления в налоговые органы;

• выявления признаков банкротства хозяйствующих субъектов;

• формирования данных статистики.

Финансовая (бухгалтерская) отчетность является информационной базой финансового анализа, потому что в классическом понимании финансовый анализ – это анализ данных финансовой отчетности. Финансовый анализ проводится по-разному, в зависимости от поставленной задачи. Он может использоваться для выявления проблем управления производственно-коммерческой деятельностью; служить для оценки деятельности руководства организации; быть использован для выбора направлений инвестирования капитала, наконец, выступать в качестве инструмента прогнозирования отдельных показателей и финансовой деятельности в целом.

Нормативно-правовое регулирование учета и отчетности в Российской Федерации можно представить четырехуровневой системой (см. табл. 2.1).

К источникам первого уровня следует отнести Федеральный закон «О бухгалтерском учете», другие федеральные законы, указы Президента РФ и постановления Правительства РФ по вопросам бухгалтерского учета, устанавливающие общие принципы организации учета и основы финансовой отчетности.

Положения второго уровня утверждаются Министерством финансов РФ. Они регулируют принципы и правила формирования учетной политики, организации учета отдельных объектов наблюдения и их отражения в отчетности. К ним относятся Положения по бухгалтерскому учету (ПБУ), составляющие систему национальных стандартов (см. табл. 2.2).

На третьем уровне учет регулируют инструкции и методические указания, разрабатываемые и вводимые в действие в разрезе отдельных Положений по бухгалтерскому учету, а также рекомендации, определяющие отраслевые особенности учета. Сюда относятся планы счетов бухгалтерского учета и инструкции по их применению, составляющие основу организации учета экономических субъектов независимо от организационно-правовой формы, отраслевой принадлежности и форм собственности.

Документы четвертого уровня разрабатываются внутри экономического субъекта, утверждаются руководителем организации и определяют особенности учетной политики на предприятии исходя из вариантности форм и методов ведения учета и формирования отчетности, закрепленных в нормативных актах более высоких уровней.

С развитием рыночных отношений расширялось число пользователей финансовой отчетности, включая иностранных и отечественных инвесторов, становилась насущной необходимость владения управленческим персоналом организаций полной систематизированной информацией.

В России при разработке Концепции бухгалтерского учета в рыночной экономике, одобренной Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ и Президентским советом Института профессиональных бухгалтеров в 1997 г., было признано целесообразным создание национальной системы учета, базирующейся на традициях российской практики, максимально приближенной к требованиям международных стандартов финансовой отчетности. В 1998 г. Правительством РФ была утверждена Программа реформирования бухгалтерского учета в соответствии с требованиями международных стандартов финансовой отчетности (МСФО).

Программа определила следующие направления по реконструкции российской учетной системы:

• законодательное обеспечение;

• нормативное регулирование;

• методическое обеспечение;

• кадровое обеспечение;

• международное сотрудничество.

В рамках реформирования законодательного обеспечения и нормативного регулирования выделяются две важные задачи. Первая связана с закреплением в должностных инструкциях требования по аттестации профессиональных бухгалтеров (главных бухгалтеров и бухгалтеров-экспертов), вторая предполагает введение нормы обязательности составления консолидированной бухгалтерской отчетности по группе взаимозависимых организаций. Выполнение второй задачи реформы связано с формированием положений по бухгалтерскому учету. В настоящее время разработаны и действуют 20 стандартов (ПБУ), объекты регулирования которых представлены в табл. 2.2.

Мероприятия по дальнейшему регулированию учета и отчетности предполагают:

• завершение стандартизации, введение новых ПБУ;

• обеспечение дифференциации отчетности для малых предприятий, для средних и крупных предприятий, для альтернативных структур, для организаций, составляющих консолидированную отчетность на основе МСФО;

• формирование системы взаимодействия учета и отчетности с целями налогового законодательства и прочее.

Новые подходы к формированию бухгалтерской отчетности выражаются в отказе от типовых форм бухгалтерской отчетности, т. е. от одинакового набора показателей о работе организации независимо от вида деятельности, масштаба производства, организационно-правовой формы и т. п. Как показала практика, типовые формы для одних организаций являлись избыточными в части предусмотренных показателей, а для других – недостаточными. В связи с этим возможны три варианта формирования бухгалтерской отчетности с условными названиями: упрощенный, стандартный и множественный (см. табл. 2.3).

Упрощенный вариант формирования отчетности используют малые предприятия. Состав отчетности ограничивается бухгалтерским балансом и отчетом о прибылях и убытках, если отчетность не подлежит обязательной аудиторской проверке. В противном случае организации включают в годовой отчет наряду с балансом и отчетом о прибылях и убытках пояснительную записку и аудиторское заключение, а отчет об изменениях капитала, отчет о движении денежных средств и приложение к балансу могут не представлять при отсутствии соответствующих показателей.

Стандартный вариант предусмотрен для средних и крупных организаций и включает все формы отчетности, предусмотренные законодательством по бухгалтерскому учету, пояснительную записку и итоговую часть аудиторского заключения.

При использовании множественного варианта каждый раздел форм отчетности, рекомендованных Министерством финансов РФ, может быть представлен в виде отдельной формы с детализацией данных по отчетным сегментам, сформированным согласно ПБУ 12/2000.

Информация по отчетному сегменту – это информация, характеризующая отдельный операционный или географический сегмент. При этом операционный сегмент – это часть деятельности по производству отдельного вида товара (работ, услуг), которая подвержена рискам и получению прибыли (убытка), отличных от рисков и прибылей (убытков) по другим видам товаров (работ, услуг). На выделение операционных сегментов может влиять специфика производства продукта (трудоемкость, материалоемкость), условия хранения (сроки хранения при производстве скоропортящихся продуктов питания).

Географический сегмент – это часть деятельности организации, осуществляемая в определенном регионе, которая подвержена рискам и получению прибыли (убытка), отличным от рисков и прибылей (убытков), имевших место в других регионах деятельности. Географический сегмент выделяют исходя из месторасположения активов (при наличии филиалов, представительств) или местоположения рынков сбыта (при широкой географии продаж).

Конкретный состав форм годовой отчетности утверждается ежегодно приказом Минфина России. В состав промежуточной бухгалтерской отчетности (за 1 квартал, полугодие, 9 месяцев) в обязательном порядке включаются только Бухгалтерский баланс (форма № 1) и Отчет о прибылях и убытках (форма № 2). Эти формы являются основными, на их основе рассчитывается подавляющее большинство показателей финансового состояния предприятия.