Страница:

Волатильность на бычьем и боковом рынках

Доходность акций на боковых рынках подвержена почти таким же сильным колебаниям, как на бычьих рынках. Как видно из нескольких приведенных ниже примеров таких рынков, бо́льшая часть колебаний доходности на них направлена, как и динамика изменения стоимости акций, в сторону увеличения. Однако на боковых рынках наблюдается совершенно иная картина – для них среднее значение доходности с течением времени, как правило, не меняется. Как показано на приведенных ниже диаграммах, несмотря на высокую волатильность, в целом изменение доходности в бо́льшую сторону уравновешивается изменением в меньшую.

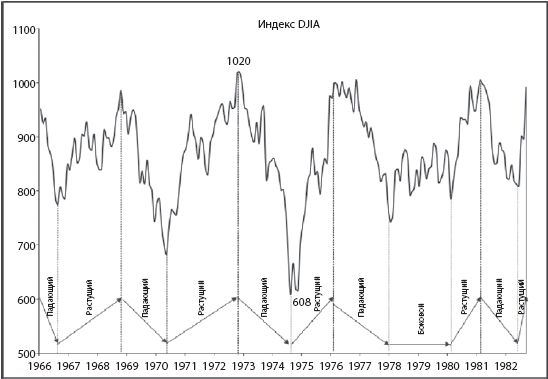

Рис. 2.3. Долгосрочный боковой рынок (1966–982 гг.)

Рис. 2.3. Долгосрочный боковой рынок (1966–982 гг.)

На рисунках 2.4–2.9 показаны колебания доходности, которые я разделил на три диапазона: значительные колебания вверх (более чем на 10 % в годовом исчислении), значительные колебания вниз (более 10 %) и средний сегмент (изменение доходности в пределах от +10 % до –10 %). Я рассчитал доходность S&P 500 за каждые 12 месяцев, разбил ее на отдельные месяцы, чтобы построить диаграммы, а затем рассчитал процент времени, которое приходится на каждый из вышеперечисленных диапазонов.

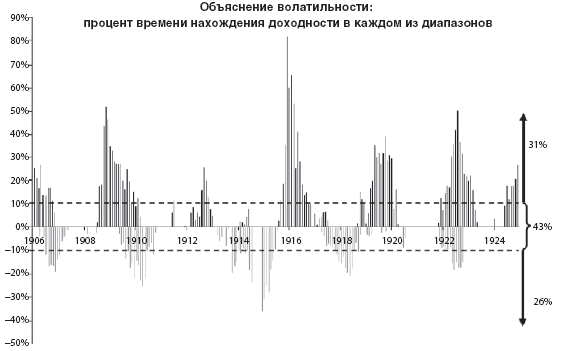

Рис. 2.4. Волатильность на боковом рынке (1906–924 гг.)

Рис. 2.4. Волатильность на боковом рынке (1906–924 гг.)

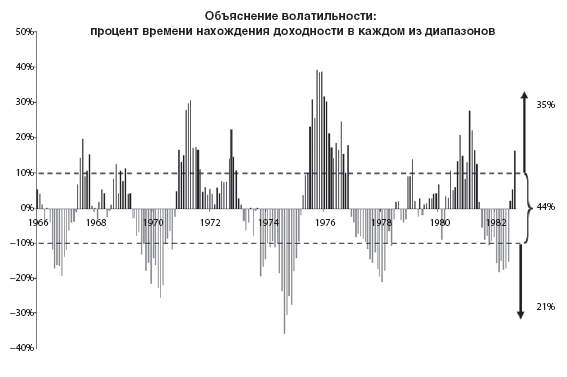

Рис. 2.5. Волатильность на боковом рынке (1966–982 гг.)

Рис. 2.5. Волатильность на боковом рынке (1966–982 гг.)

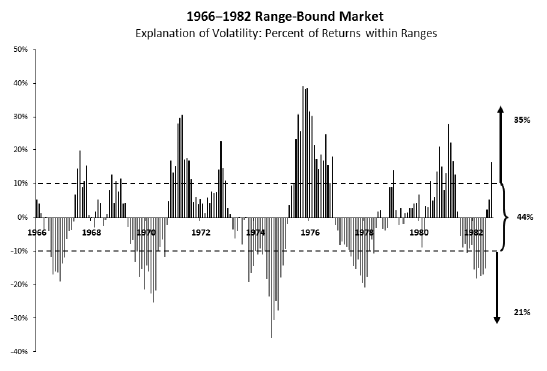

Рис. 2.6. Волатильность на боковом рынке (1966–982 гг.)

Рис. 2.6. Волатильность на боковом рынке (1966–982 гг.)

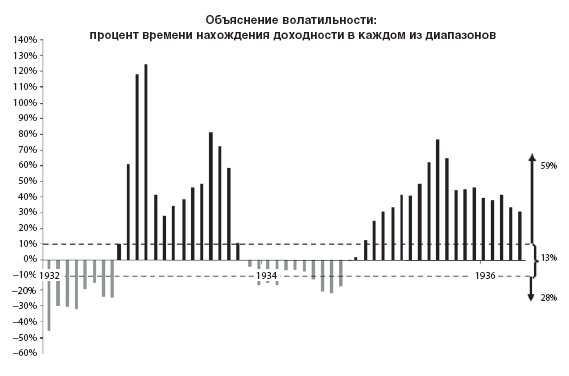

Рис. 2.7. Волатильность на бычьем рынке (1932–936 гг.)

Рис. 2.7. Волатильность на бычьем рынке (1932–936 гг.)

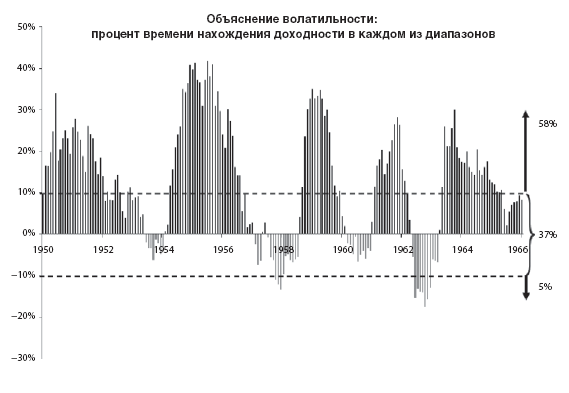

Рис. 2.8. Волатильность на бычьем рынке (1950–966 гг.)

Рис. 2.8. Волатильность на бычьем рынке (1950–966 гг.)

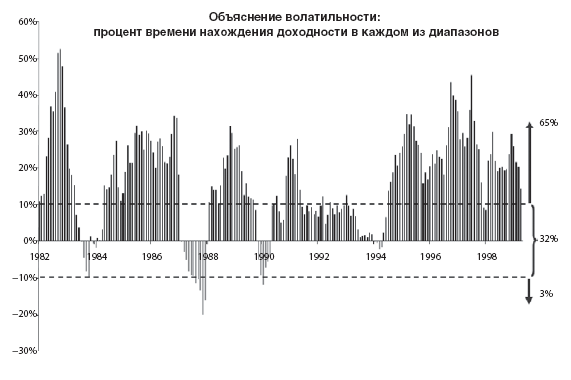

Рис. 2.9. Волатильность на бычьем рынке (1982–998 гг.)

Рис. 2.9. Волатильность на бычьем рынке (1982–998 гг.)

Рассмотрим колебания доходности на боковом рынке 1966–1982 гг., которые показаны на рисунке 2.6. На изменения доходности в пределах среднего диапазона приходится только 44 % общего времени. Что касается значительных изменений доходности в положительную и отрицательную стороны, они сравнимы между собой – 35 и 21 % соответственно. Аналогичная картина волатильности наблюдалась и для других бестрендовых периодов в XX в. (рис. 2.4 и 2.5).

Рис. 2.10. Волатильность на боковом рынке (2000–006 гг.)

Рис. 2.10. Волатильность на боковом рынке (2000–006 гг.)

Теперь рассмотрим волатильность на растущем рынке 1982–2000 гг., которая показана на рисунке 2.9. На этот раз на колебания в пределах среднего диапазона приходится приблизительно лишь 33 % времени, на значительные колебания вниз – около 3 %, тогда как на значительные колебания вверх – 65 %. Как видно из рисунков 2.7 и 2.8, на других долгосрочных растущих рынках ситуация была схожей.

Колебания доходности в 2000–2006 гг., показанные на рисунке 2.10, напоминают ситуацию на предыдущих боковых рынках (рис. 2.4, 2.5 и 2.6). На протяжении шести лет акции колебались то вверх, то вниз с сохранением высокой волатильности.

На рисунках 2.4–2.9 показаны колебания доходности, которые я разделил на три диапазона: значительные колебания вверх (более чем на 10 % в годовом исчислении), значительные колебания вниз (более 10 %) и средний сегмент (изменение доходности в пределах от +10 % до –10 %). Я рассчитал доходность S&P 500 за каждые 12 месяцев, разбил ее на отдельные месяцы, чтобы построить диаграммы, а затем рассчитал процент времени, которое приходится на каждый из вышеперечисленных диапазонов.

Рассмотрим колебания доходности на боковом рынке 1966–1982 гг., которые показаны на рисунке 2.6. На изменения доходности в пределах среднего диапазона приходится только 44 % общего времени. Что касается значительных изменений доходности в положительную и отрицательную стороны, они сравнимы между собой – 35 и 21 % соответственно. Аналогичная картина волатильности наблюдалась и для других бестрендовых периодов в XX в. (рис. 2.4 и 2.5).

Теперь рассмотрим волатильность на растущем рынке 1982–2000 гг., которая показана на рисунке 2.9. На этот раз на колебания в пределах среднего диапазона приходится приблизительно лишь 33 % времени, на значительные колебания вниз – около 3 %, тогда как на значительные колебания вверх – 65 %. Как видно из рисунков 2.7 и 2.8, на других долгосрочных растущих рынках ситуация была схожей.

Колебания доходности в 2000–2006 гг., показанные на рисунке 2.10, напоминают ситуацию на предыдущих боковых рынках (рис. 2.4, 2.5 и 2.6). На протяжении шести лет акции колебались то вверх, то вниз с сохранением высокой волатильности.

Глава 3 Математика фондового рынка, или Совокупный доход от акций

Сначала добудьте факты, а потом можете искажать их как угодно.

Марк Твен

Даже если вы читаете эту книгу через много лет после ее публикации (на что я очень надеюсь), все понятия, изложенные в этой главе, остаются актуальными, если только фондовый рынок не оценивает акции значительно ниже среднего уровня. Насколько низкой должна быть рыночная оценка, чтобы главу 3 по-прежнему нужно было читать? Ну, я думаю, этот вопрос похож на спор о том, что же появилось раньше: курица или яйцо. Чтобы понять, стоит ли читать эту главу дальше, ее необходимо читать дальше.

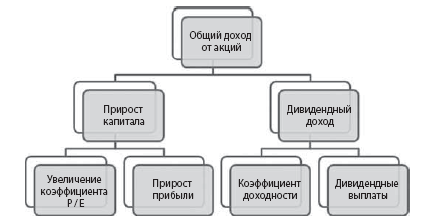

Рис. 3.1. Математика фондового рынка

Рис. 3.1. Математика фондового рынка

В ней мы рассмотрим источники совокупного дохода от акций. Как показано на рисунке 3.1, с чисто арифметической точки зрения инвесторы в акции получают доход из двух источников: от прироста капитала и дивидендов. Прирост капитала включает в себя увеличение коэффициента «цена/прибыль» и прирост прибыли, в то время как дивидендный доход зависит от коэффициента доходности (отношение прибыли на акцию к цене) и дивидендных выплат (отношение дивиденда к прибыли).

В таблице 3.1 показаны источники доходности для различных типов долгосрочных рынков. На протяжении всей главы мы будем часто обращаться к этой таблице.

Таблица 3.1. Состав среднерыночной доходности в годовом исчислении

В ней мы рассмотрим источники совокупного дохода от акций. Как показано на рисунке 3.1, с чисто арифметической точки зрения инвесторы в акции получают доход из двух источников: от прироста капитала и дивидендов. Прирост капитала включает в себя увеличение коэффициента «цена/прибыль» и прирост прибыли, в то время как дивидендный доход зависит от коэффициента доходности (отношение прибыли на акцию к цене) и дивидендных выплат (отношение дивиденда к прибыли).

В таблице 3.1 показаны источники доходности для различных типов долгосрочных рынков. На протяжении всей главы мы будем часто обращаться к этой таблице.

Таблица 3.1. Состав среднерыночной доходности в годовом исчислении

Источники прироста капитала: прирост прибыли

Я заканчиваю писать эту книгу в начале 2007 г. и в интересах читателя стараюсь использовать все необходимые данные, касающиеся курсов акций и индексов, по состоянию на 31 декабря 2006 г. Однако на сегодняшний день в моем распоряжении есть не все данные; по некоторым экономическим показателям и показателям прибыли за IV квартал 2006 г. еще не составлены отчеты или они не опубликованы. Чтобы получить самую полную и точную картину, вместо отсутствующих данных я буду использовать оценки экспертов за IV квартал 2006 г.

Дело не в экономике

Можно ли объяснить рост на фондовых рынках сверхбыстрым экономическим ростом? Причина бокового рынка – слабый рост экономики? Ответы на эти вопросы: «нет» и «точно нет» соответственно.

Хотя в каждодневной суете фондового рынка это сложно заметить, в долгосрочной перспективе курсы акций определяются двумя факторами: приростом (или снижением) прибыли Е и/или увеличением (или снижением) коэффициента Р/Е.

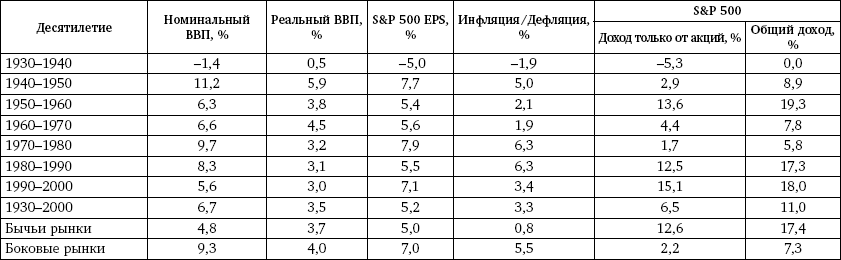

Из таблицы 3.2 видно, что между динамикой курсов, экономическим ростом (например, ВВП, доходами экономики) и увеличением корпоративной прибыли трудно установить связь. В 1940-е гг. номинальный ВВП вырос на 11,2 %, а прибыль на акцию[4] компаний, входящих в индекс S&P 500, – на 7,7 %, однако курсы акций увеличились лишь на 2,9 % (корпоративная прибыль – это номинальные, т. е. без учета инфляции, доходы компании; поэтому мы сравниваем их с номинальным, а не реальным ВВП). За 1950-е гг. и ВВП, и прибыль на акцию компаний из индекса S&P 500 выросли не так сильно: на 6,3 и 5,4 % соответственно, однако курсы акций увеличились значительно – на 13,6 %.

Таблица 3.2. Доходность по десятилетиям

Можно ли объяснить низкие темпы роста на фондовом рынке высокой или низкой инфляцией? Вероятно, увеличение доходов от акций в 1950-е гг. было спровоцировано сверхнизкой инфляцией, составлявшей 2,1 %. Однако в целом низкая инфляция – это не первопричина: в 1960-е гг. она была еще ниже (1,9 %), в то время как годовой уровень роста курса акций в этот период составлял 4,4 %. Высокая инфляция тоже не может служить ориентиром для инвесторов, поскольку в 1970-е гг. она взлетела до 6,3 %, а акции выросли всего лишь на 1,7 %. На протяжении 1980-х гг. инфляция оставалась равной 6,3 %, однако акции выросли на 12,5 %.

Можно ли объяснить низкие темпы роста на фондовом рынке высокой или низкой инфляцией? Вероятно, увеличение доходов от акций в 1950-е гг. было спровоцировано сверхнизкой инфляцией, составлявшей 2,1 %. Однако в целом низкая инфляция – это не первопричина: в 1960-е гг. она была еще ниже (1,9 %), в то время как годовой уровень роста курса акций в этот период составлял 4,4 %. Высокая инфляция тоже не может служить ориентиром для инвесторов, поскольку в 1970-е гг. она взлетела до 6,3 %, а акции выросли всего лишь на 1,7 %. На протяжении 1980-х гг. инфляция оставалась равной 6,3 %, однако акции выросли на 12,5 %.

Судя по данным, представленным в таблице 3.2, сложно сделать вывод о наличии связи между темпом экономического роста и трендом (бычьим, медвежьим или «львиным»), доминирующим на фондовом рынке. Эта связь, безусловно, существует, однако периоды, когда она не просматривается, порой длятся десятилетиями.

Давайте посмотрим, можно ли, анализируя экономическую статистику, определить «животное, царствующее на рынке с долгосрочным трендом». В таблице 3.3 показаны номинальный и реальный рост ВВП, прирост прибыли компаний, входящих в индекс S&P 500, и инфляция во время последних пяти рынков с долгосрочными трендами в Соединенных Штатах (с 1930 по 2000 г.). Все рынки разделены на две группы: «Альфа» и «Бета». Попробуйте угадать, на каких рынках наблюдался долгосрочный боковой тренд, а на каких – долгосрочный бычий тренд.

Таблица 3.3. Угадайте тренд

Вы догадались? Как видите, найти существенную разницу между экономическими показателями боковых и бычьих рынков трудно. В группе рынков «Альфа» были боковые рынки, а в группе «Бета» – бычьи.

Вы догадались? Как видите, найти существенную разницу между экономическими показателями боковых и бычьих рынков трудно. В группе рынков «Альфа» были боковые рынки, а в группе «Бета» – бычьи.

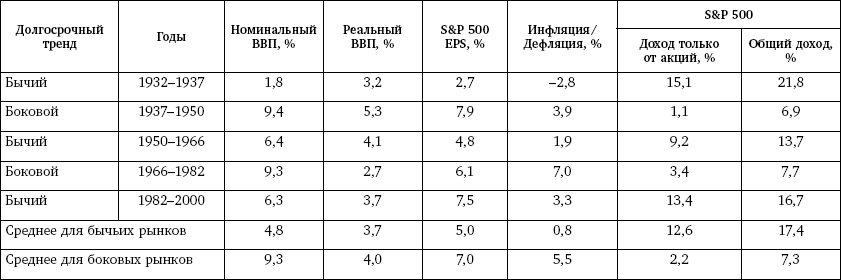

По данным из таблиц 3.2 и 3.3 видно, что реальный рост ВВП оставался постоянным во время трех последних бычьих рынков и двух последних боковых рынков. Экономика США постоянно росла в реальном выражении (за вычетом инфляции) на протяжении примерно последних 70 лет, если их разбить на десятилетия (см. табл. 3.2 «Доходность по десятилетиям») и длительные рыночные циклы (табл. 3.4 «Доходность по рынкам»). Что интересно, рост прибыли компаний, входящих в индекс S&P 500 (табл. 3.4), был выше во время боковых рынков. Однако если исключить из рассмотрения бычий рынок 1932–1937 гг., рост прибыли в 7 % на боковых рынках окажется ненамного больше аналогичного показателя (6,1 %) двух последних бычьих рынков, включенных в таблицу.

Темпы экономического роста (когда он был положительный) практически не влияли на долгосрочную доходность акций и тренд на фондовом рынке. Хотя в краткосрочной перспективе рост ВВП и прибыли привел к относительно коротким (цикличным) рыночным колебаниям, в долгосрочной перспективе (пока темпы роста были положительными) на рынке с одинаковой вероятностью мог начаться как долгосрочный бычий тренд, так и долгосрочный боковой тренд. Таким образом, можно сделать вывод, что прирост прибыли и жизнеспособность экономики не влияли на формирование бычьего или бокового трендов.

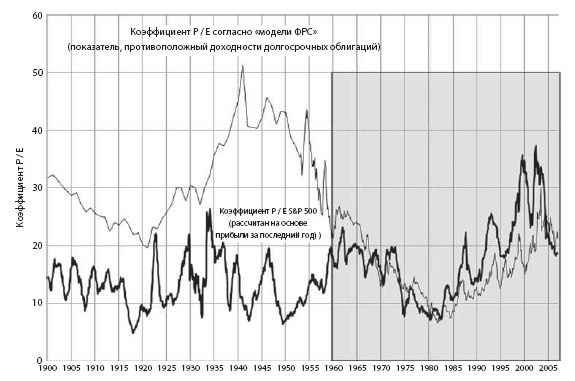

«А как насчет процентных ставок?» – спросите вы. Прекрасный вопрос! На рисунке 3.2 приведены коэффициент доходности индекса S&P 500 (рассчитанный на основе прибыли компаний за последний год) и доходность долгосрочных облигаций. Согласно «модели ФРС», которую экономисты используют, чтобы объяснять высокие цены на фондовом рынке, между долгосрочными казначейскими облигациями и доходностью акций (которая выражена доходностью по прибыли, т. е. отношением прибыли к цене) существует тесная связь. Хотя название модели подразумевает, что она одобрена ФРС, это не так. Ее создал Эд Ярдени, когда был аналитиком в Prudential Securities1.

Изучив последний полный цикл 1966–2000 гг., состоявший из одного бокового и одного бычьего рынков (рис. 3.2), мы увидим, что «модель ФРС» точно предсказала движение курсов акций по отношению к процентным ставкам (предположим, вы можете прогнозировать ставки). С 1966 по 1982 г. долгосрочные процентные ставки росли, и годовая доходность облигаций тоже росла (коэффициенты Р/Е падали). С 1982 по 2000 г. ставки падали, и доходность тоже падала (коэффициенты Р/Е росли). С логической точки зрения это легко объяснить: акции и облигации соревнуются за капитал инвесторов, поэтому более высокие процентные ставки делают акции менее привлекательными, и наоборот. Однако если мы взглянем на другие долгосрочные рынки, то увидим, что зависимость между коэффициентом доходности и процентными ставками небесспорна.

Во время бокового рынка 1906–1924 гг. процентные ставки увеличились с 3,4 до 3,9 % – незначительное изменение с любой точки зрения. В течение следующего бокового рынка (1937–1950 гг.) они упали с 2,7 до 2,3 %, и опять нельзя говорить о существенном колебании. Ставки также уменьшались во время медвежьего тренда в 1929–1932 гг., что объясняется дефляцией, наблюдавшейся в тот период. Они последовательно снижались во время бычьих рынков 1924–1929 гг., 1932–1937 гг. и 1982–2000 гг., но во время бычьего рынка 1950–1966 гг. возросли с 2,3 до 4,6 %.

Таблица 3.4. Доходность по рынкам

За исключением периода с 1966 по 2000 г., существенную зависимость между процентными ставками и долгосрочным трендом установить сложно.

За исключением периода с 1966 по 2000 г., существенную зависимость между процентными ставками и долгосрочным трендом установить сложно.

Рис. 3.2. Работает ли «модель ФРС»? Процентные ставки и коэффициент доходности индекса S&P 500

Рис. 3.2. Работает ли «модель ФРС»? Процентные ставки и коэффициент доходности индекса S&P 500

Если рост прибыли останется на том же уровне, что и в прошлом, то доходы инвесторов будут зависеть от коэффициентов Р/Е. Хотя предположение о непрерывности экономического роста может показаться необоснованным, это не так. На протяжении всего ХХ в., за исключением Великой депрессии (табл. 3.2, 3.3 и 3.4), рост экономики был довольно стабильным. Несмотря на более высокую волатильность по сравнению с реальным ВВП, прибыль постоянно, десятилетие за десятилетием, увеличивалась вне зависимости от тренда (бычьего, медвежьего или «львиного»), доминирующего на фондовом рынке.

Хотя в каждодневной суете фондового рынка это сложно заметить, в долгосрочной перспективе курсы акций определяются двумя факторами: приростом (или снижением) прибыли Е и/или увеличением (или снижением) коэффициента Р/Е.

Из таблицы 3.2 видно, что между динамикой курсов, экономическим ростом (например, ВВП, доходами экономики) и увеличением корпоративной прибыли трудно установить связь. В 1940-е гг. номинальный ВВП вырос на 11,2 %, а прибыль на акцию[4] компаний, входящих в индекс S&P 500, – на 7,7 %, однако курсы акций увеличились лишь на 2,9 % (корпоративная прибыль – это номинальные, т. е. без учета инфляции, доходы компании; поэтому мы сравниваем их с номинальным, а не реальным ВВП). За 1950-е гг. и ВВП, и прибыль на акцию компаний из индекса S&P 500 выросли не так сильно: на 6,3 и 5,4 % соответственно, однако курсы акций увеличились значительно – на 13,6 %.

Таблица 3.2. Доходность по десятилетиям

Судя по данным, представленным в таблице 3.2, сложно сделать вывод о наличии связи между темпом экономического роста и трендом (бычьим, медвежьим или «львиным»), доминирующим на фондовом рынке. Эта связь, безусловно, существует, однако периоды, когда она не просматривается, порой длятся десятилетиями.

Давайте посмотрим, можно ли, анализируя экономическую статистику, определить «животное, царствующее на рынке с долгосрочным трендом». В таблице 3.3 показаны номинальный и реальный рост ВВП, прирост прибыли компаний, входящих в индекс S&P 500, и инфляция во время последних пяти рынков с долгосрочными трендами в Соединенных Штатах (с 1930 по 2000 г.). Все рынки разделены на две группы: «Альфа» и «Бета». Попробуйте угадать, на каких рынках наблюдался долгосрочный боковой тренд, а на каких – долгосрочный бычий тренд.

Таблица 3.3. Угадайте тренд

По данным из таблиц 3.2 и 3.3 видно, что реальный рост ВВП оставался постоянным во время трех последних бычьих рынков и двух последних боковых рынков. Экономика США постоянно росла в реальном выражении (за вычетом инфляции) на протяжении примерно последних 70 лет, если их разбить на десятилетия (см. табл. 3.2 «Доходность по десятилетиям») и длительные рыночные циклы (табл. 3.4 «Доходность по рынкам»). Что интересно, рост прибыли компаний, входящих в индекс S&P 500 (табл. 3.4), был выше во время боковых рынков. Однако если исключить из рассмотрения бычий рынок 1932–1937 гг., рост прибыли в 7 % на боковых рынках окажется ненамного больше аналогичного показателя (6,1 %) двух последних бычьих рынков, включенных в таблицу.

Темпы экономического роста (когда он был положительный) практически не влияли на долгосрочную доходность акций и тренд на фондовом рынке. Хотя в краткосрочной перспективе рост ВВП и прибыли привел к относительно коротким (цикличным) рыночным колебаниям, в долгосрочной перспективе (пока темпы роста были положительными) на рынке с одинаковой вероятностью мог начаться как долгосрочный бычий тренд, так и долгосрочный боковой тренд. Таким образом, можно сделать вывод, что прирост прибыли и жизнеспособность экономики не влияли на формирование бычьего или бокового трендов.

«А как насчет процентных ставок?» – спросите вы. Прекрасный вопрос! На рисунке 3.2 приведены коэффициент доходности индекса S&P 500 (рассчитанный на основе прибыли компаний за последний год) и доходность долгосрочных облигаций. Согласно «модели ФРС», которую экономисты используют, чтобы объяснять высокие цены на фондовом рынке, между долгосрочными казначейскими облигациями и доходностью акций (которая выражена доходностью по прибыли, т. е. отношением прибыли к цене) существует тесная связь. Хотя название модели подразумевает, что она одобрена ФРС, это не так. Ее создал Эд Ярдени, когда был аналитиком в Prudential Securities1.

Изучив последний полный цикл 1966–2000 гг., состоявший из одного бокового и одного бычьего рынков (рис. 3.2), мы увидим, что «модель ФРС» точно предсказала движение курсов акций по отношению к процентным ставкам (предположим, вы можете прогнозировать ставки). С 1966 по 1982 г. долгосрочные процентные ставки росли, и годовая доходность облигаций тоже росла (коэффициенты Р/Е падали). С 1982 по 2000 г. ставки падали, и доходность тоже падала (коэффициенты Р/Е росли). С логической точки зрения это легко объяснить: акции и облигации соревнуются за капитал инвесторов, поэтому более высокие процентные ставки делают акции менее привлекательными, и наоборот. Однако если мы взглянем на другие долгосрочные рынки, то увидим, что зависимость между коэффициентом доходности и процентными ставками небесспорна.

Во время бокового рынка 1906–1924 гг. процентные ставки увеличились с 3,4 до 3,9 % – незначительное изменение с любой точки зрения. В течение следующего бокового рынка (1937–1950 гг.) они упали с 2,7 до 2,3 %, и опять нельзя говорить о существенном колебании. Ставки также уменьшались во время медвежьего тренда в 1929–1932 гг., что объясняется дефляцией, наблюдавшейся в тот период. Они последовательно снижались во время бычьих рынков 1924–1929 гг., 1932–1937 гг. и 1982–2000 гг., но во время бычьего рынка 1950–1966 гг. возросли с 2,3 до 4,6 %.

Таблица 3.4. Доходность по рынкам

Если рост прибыли останется на том же уровне, что и в прошлом, то доходы инвесторов будут зависеть от коэффициентов Р/Е. Хотя предположение о непрерывности экономического роста может показаться необоснованным, это не так. На протяжении всего ХХ в., за исключением Великой депрессии (табл. 3.2, 3.3 и 3.4), рост экономики был довольно стабильным. Несмотря на более высокую волатильность по сравнению с реальным ВВП, прибыль постоянно, десятилетие за десятилетием, увеличивалась вне зависимости от тренда (бычьего, медвежьего или «львиного»), доминирующего на фондовом рынке.

http://www.bea.gov)

Однако сегодня технологии, используемые Wal-Mart, доступны любой корпорации, которая хочет выжить в современном розничном бизнесе. Даже такие компании, как Dollar General, магазины которой по площади не больше нескольких туалетов в супермаркете Wal-Mart, подписали крупные договоры с Manhattan Associates и установили системы непрерывной инвентаризации и автоматического заказа товаров. Эти инвестиции позволят компании остаться на рынке и выжить в новой конкурентной среде, но вряд ли помогут ей намного увеличить маржу по сравнению с нынешним уровнем.

Одним словом, рост прибыли, скорее всего, уже достиг своего предела, по крайней мере в части, связанной с новыми технологиями, которые компании внедряли последние 10 лет. Может быть, в дальнейшем мы станем свидетелями новых технических прорывов, которые приведут к увеличению прибыли, однако это займет не одно десятилетие и станет лишь временным (подчеркиваю – временным) стимулом для увеличения маржи прибыли компаний.

Должны ли инвесторы беспокоиться из-за небывало высокой маржи?

На рисунке 3.4 также показано, какой была бы корпоративная прибыль, если бы маржа всегда оставалась на среднем уровне, т. е. показана нормированная прибыль. Я взял 8,8 % (среднерыночная маржа прибыли за последние 25 лет) и умножил на ВВП. Как видим, каждый раз, когда корпоративная прибыль (маржа прибыли) становилась выше нормированной, она начинала изменяться в обратном направлении. На графике также видно, что в начале 2007 г. маржа все еще колеблется на уровне выше среднего. Если она начнет снижаться и остановится на среднем значении, то корпоративная прибыль упадет на 31 %.

В 2007 г. оценка фондового рынка выше, чем может показаться. Рано или поздно маржа вернется на средний статистический уровень, и рост корпоративной прибыли либо замедлится (к разочарованию аналитиков с Уолл-стрит), либо начнет снижаться, увлекая вниз показатель прибыли E, т. е. знаменатель в коэффициенте Р/Е. Инвесторы, вкладывающие средства в индексы широкого рынка, могут оказаться в неприятной ситуации, когда дешевый рынок неожиданно подорожает. Если маржа прибыли вернется к средним значениям, которые наблюдались последние 25 лет, корпоративная прибыль также снизится. (Примечание: это может стать толчком к началу следующего цикличного медвежьего рынка; инвесторы привыкли к двузначному росту прибыли, но вместо этого он будет снижаться или стагнировать.)

Мы не будем затрагивать макроэкономические аспекты, но почему все вышесказанное имеет большое значение для инвесторов, которые владеют отдельными акциями? Дело в том, что компании, у которых нет устойчивого конкурентного преимущества («рва с водой» вокруг бизнеса, как говорит Уоррен Баффетт), не смогут долго получать прибыль от более высокой производительности. Ее сведет на нет рыночная конкуренция, и их маржа прибыли уменьшится. Вы владеете акциями одной из таких компаний? Я настоятельно рекомендую вам обратить внимание на компании с небывало высокой маржей и изучить конкурентную среду, в которой они работают, а также имеющиеся у них устойчивые конкурентные преимущества2.

Рост ВВП, скорее всего, обгонит темпы роста корпоративной прибыли в течение следующих нескольких лет, поскольку маржа прибыли начала снижение до среднего уровня, увлекая за собой прирост прибыли.

В 2007 г. оценка фондового рынка выше, чем может показаться. Рано или поздно маржа вернется на средний статистический уровень, и рост корпоративной прибыли либо замедлится (к разочарованию аналитиков с Уолл-стрит), либо начнет снижаться, увлекая вниз показатель прибыли E, т. е. знаменатель в коэффициенте Р/Е. Инвесторы, вкладывающие средства в индексы широкого рынка, могут оказаться в неприятной ситуации, когда дешевый рынок неожиданно подорожает. Если маржа прибыли вернется к средним значениям, которые наблюдались последние 25 лет, корпоративная прибыль также снизится. (Примечание: это может стать толчком к началу следующего цикличного медвежьего рынка; инвесторы привыкли к двузначному росту прибыли, но вместо этого он будет снижаться или стагнировать.)

Мы не будем затрагивать макроэкономические аспекты, но почему все вышесказанное имеет большое значение для инвесторов, которые владеют отдельными акциями? Дело в том, что компании, у которых нет устойчивого конкурентного преимущества («рва с водой» вокруг бизнеса, как говорит Уоррен Баффетт), не смогут долго получать прибыль от более высокой производительности. Ее сведет на нет рыночная конкуренция, и их маржа прибыли уменьшится. Вы владеете акциями одной из таких компаний? Я настоятельно рекомендую вам обратить внимание на компании с небывало высокой маржей и изучить конкурентную среду, в которой они работают, а также имеющиеся у них устойчивые конкурентные преимущества2.

Рост ВВП, скорее всего, обгонит темпы роста корпоративной прибыли в течение следующих нескольких лет, поскольку маржа прибыли начала снижение до среднего уровня, увлекая за собой прирост прибыли.

Ошибочное понимание возврата к среднему

Термин «возврат к среднему» часто понимается инвесторами неправильно. Все знают, что среднее – это промежуточная точка между высокими и низкими значениями. Путаница обычно возникает, когда инвесторы пытаются применять идею возврата к среднему на практике. Маржа прибыли является одним из тех финансовых показателей, которые сильнее всего стремятся к среднему статистическому уровню. Инвесторы часто полагают, что, когда происходит возврат к среднему, тот или иной финансовый показатель замирает на среднем уровне, однако это не так.

Может быть, маржа прибыли и остановится на среднем уровне, однако само понятие подразумевает иное. Оно относится к направлению, в котором изменяется показатель. Предположим, среднее значение того или иного показателя является промежуточной точкой между высокими и низкими значениями, тогда, двигаясь через среднее, этот показатель должен достигнуть другого крайнего значения. Если маржа прибыли находится на уровне выше среднего, рано или поздно она должна опуститься на уровень ниже среднего, и наоборот. То же самое справедливо в отношении других финансовых показателей, для которых характерен возврат к среднему (прибыль на капитал, коэффициент Р/Е и др.).

Возможно, если бы возврат к среднему назывался как-то иначе – например, «обратное движение через среднее», – никто бы не ждал, что коэффициенты Р/Е и маржа прибыли автоматически остановятся на среднем уровне.

Может быть, маржа прибыли и остановится на среднем уровне, однако само понятие подразумевает иное. Оно относится к направлению, в котором изменяется показатель. Предположим, среднее значение того или иного показателя является промежуточной точкой между высокими и низкими значениями, тогда, двигаясь через среднее, этот показатель должен достигнуть другого крайнего значения. Если маржа прибыли находится на уровне выше среднего, рано или поздно она должна опуститься на уровень ниже среднего, и наоборот. То же самое справедливо в отношении других финансовых показателей, для которых характерен возврат к среднему (прибыль на капитал, коэффициент Р/Е и др.).

Возможно, если бы возврат к среднему назывался как-то иначе – например, «обратное движение через среднее», – никто бы не ждал, что коэффициенты Р/Е и маржа прибыли автоматически остановятся на среднем уровне.

Источники прироста капитала: коэффициент «цена/прибыль»

Составляющие коэффициента Р/Е

Чтобы понять, как формируется рыночная оценка акций, необходимо рассмотреть ее составляющие. В этом разделе мы подробно остановимся на оценке акций фондовым рынком, и нам придется использовать профессиональный жаргон. Если вы знаете значение всех терминов, можете пропустить этот раздел. Если нет, то я объясню вам их смысл.

Возьмем фразу «Коэффициент Р/Е, рассчитанный на основе прибыли за последние 12 месяцев (один год, три года, пять лет, десять лет)». Существует множество различных коэффициентов, являющихся отношением цены акции к какому-либо финансовому показателю («цена/денежный поток», «цена/балансовая стоимость», «цена/продажи», «цена/квадратный метр» и т. п.).

Сперва мы должны разобраться, что означает коэффициент «цена/прибыль» (Р/Е). Под ценой, как правило, понимают курс акции или значение индекса на определенную дату. Этот показатель обычно постоянный. Единственным исключением являются данные Роберта Шиллера (относительно индексов DJIA, S&P, цен, прибыли, дивидендов, CPI), размещенные на его веб-сайте (www.econ.yale.edu/~shiller/); на них я часто ссылаюсь в своей книге. Шиллер использует не заключительную цену акции в определенный месяц, а среднее значение цены за весь месяц. Он подчеркивает, что инвесторы покупают акции в течение всего месяца, а не только в последний день во время закрытия торговой сессии. Следовательно, средняя цена за месяц – более корректный показатель изменений курса.

В коэффициентах с ценой P в числителе сильнее всего колеблется знаменатель. В коэффициенте P/E «цена/прибыль» в знаменателе могут стоять средние показатели прибыли за различные промежутки времени, о чем дополнительно сообщается говорящим. (Например, можно найти отношение цены акции к средней прибыли компании за последние 12 месяцев, пять лет и т. д.)

Зачем при подсчете коэффициента Р/Е использовать средние значения прибыли за десять, пять лет и три года? Чтобы исключить краткосрочные колебания курсов. Годичные колебания этого коэффициента связаны с естественной цикличностью экономики. Маржа корпоративной прибыли может достигать небывало высоких или низких значений, и средний показатель за год нередко дает неверное представление относительно потенциально возможной прибыли от акций или индекса. Чтобы решить эту проблему, исследователи часто берут для рассмотрения более долгий период, поскольку промежуток в несколько лет обычно охватывает по крайней мере часть экономического цикла, и краткосрочные колебания в меньшей степени влияют на получаемые данные.

Возьмем фразу «Коэффициент Р/Е, рассчитанный на основе прибыли за последние 12 месяцев (один год, три года, пять лет, десять лет)». Существует множество различных коэффициентов, являющихся отношением цены акции к какому-либо финансовому показателю («цена/денежный поток», «цена/балансовая стоимость», «цена/продажи», «цена/квадратный метр» и т. п.).

Сперва мы должны разобраться, что означает коэффициент «цена/прибыль» (Р/Е). Под ценой, как правило, понимают курс акции или значение индекса на определенную дату. Этот показатель обычно постоянный. Единственным исключением являются данные Роберта Шиллера (относительно индексов DJIA, S&P, цен, прибыли, дивидендов, CPI), размещенные на его веб-сайте (www.econ.yale.edu/~shiller/); на них я часто ссылаюсь в своей книге. Шиллер использует не заключительную цену акции в определенный месяц, а среднее значение цены за весь месяц. Он подчеркивает, что инвесторы покупают акции в течение всего месяца, а не только в последний день во время закрытия торговой сессии. Следовательно, средняя цена за месяц – более корректный показатель изменений курса.

В коэффициентах с ценой P в числителе сильнее всего колеблется знаменатель. В коэффициенте P/E «цена/прибыль» в знаменателе могут стоять средние показатели прибыли за различные промежутки времени, о чем дополнительно сообщается говорящим. (Например, можно найти отношение цены акции к средней прибыли компании за последние 12 месяцев, пять лет и т. д.)

Зачем при подсчете коэффициента Р/Е использовать средние значения прибыли за десять, пять лет и три года? Чтобы исключить краткосрочные колебания курсов. Годичные колебания этого коэффициента связаны с естественной цикличностью экономики. Маржа корпоративной прибыли может достигать небывало высоких или низких значений, и средний показатель за год нередко дает неверное представление относительно потенциально возможной прибыли от акций или индекса. Чтобы решить эту проблему, исследователи часто берут для рассмотрения более долгий период, поскольку промежуток в несколько лет обычно охватывает по крайней мере часть экономического цикла, и краткосрочные колебания в меньшей степени влияют на получаемые данные.

«Маневры» коэффициентов Р/Е или снижение ниже среднего

Где мы находимся сейчас? Я ужасно не хочу быть тем человеком, который сообщает плохие новости в начале 2007 г., однако сегодня, когда последний бычий рынок 1982–2000 гг. давно позади, оценка акций рынком по-прежнему высока.