Однако, сравнив реальную доходность акций и облигаций, нельзя отрицать, что акции принесли своим владельцам более высокие доходы как по сравнению с казначейскими облигациями, так и по сравнению с казначейскими векселями – хотя и в последнем случае превосходство наблюдалось не всегда. В действительности доходность облигаций превышала доходность акций добрых две трети бокового рынка 1937–1950 гг. Доходность казначейских векселей, хоть и ненамного, но превзошла доходность акций во время бокового рынка 1966–1982 гг.

Сравним реальные доходы, полученные инвесторами от акций, казначейских облигаций и векселей во время бычьих рынков (рис. 4.3 и 4.4): очевидно, что акции с легкостью обогнали инструменты с фиксированным доходом; и это неудивительно. Доминирование инструментов пассивного инвестирования на боковых рынках не так очевидно и постоянно.

На боковых рынках роль распределения активов снижается

Часть II Активное стоимостное инвестирование

Анализ

Введение в анализ: триада «Качество – Оценка – Рост»

Глава 5 «К» – качество

Конкурентное преимущество

Сильные бренды: не все бренды рождаются равными

Сравним реальные доходы, полученные инвесторами от акций, казначейских облигаций и векселей во время бычьих рынков (рис. 4.3 и 4.4): очевидно, что акции с легкостью обогнали инструменты с фиксированным доходом; и это неудивительно. Доминирование инструментов пассивного инвестирования на боковых рынках не так очевидно и постоянно.

На боковых рынках роль распределения активов снижается

«Девяносто процентов доходов зависит от распределения активов», – гласит одна старая поговорка, распространенная на Уолл-стрит. Другими словами, гораздо важнее правильно выбрать класс активов, чем отдельные ценные бумаги в каждом классе. Для всех ли рынков справедлива эта поговорка?

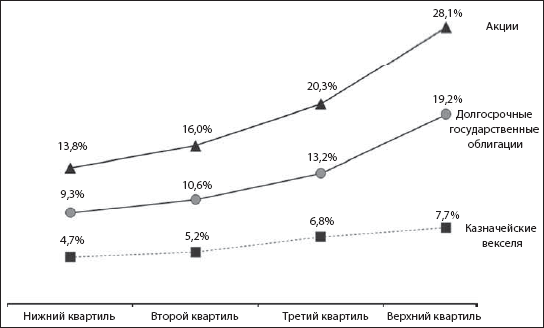

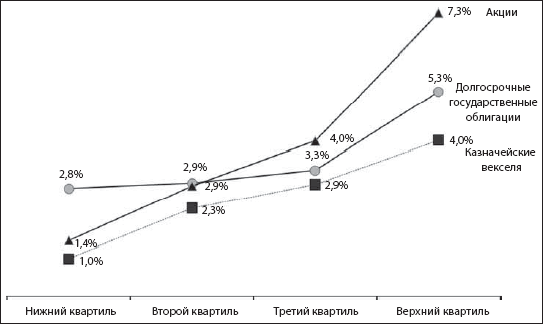

На рисунках 4.5 и 4.6 показана динамика курсов акций, казначейских облигаций и векселей во время бычьего рынка 1982–2000 гг. и бокового рынка 1966–1982 гг. соответственно. Я подсчитал пятилетние годовые ставки доходности для этих классов активов от начала и до конца указанных рынков, взяв за основу ежемесячные показатели. Периоды в пять лет были использованы, чтобы исключить случайные краткосрочные изменения доходности. Затем я разделил полученные годовые ставки на четыре квартиля и подсчитал для каждого из них среднюю доходность.

Рис. 4.3. Реальные доходы от акций и инструментов с фиксированным доходом на бычьем рынке 1950–966 гг.

Рис. 4.3. Реальные доходы от акций и инструментов с фиксированным доходом на бычьем рынке 1950–966 гг.

Источник: Казначейские облигации и векселя – Ibbotson; CPI и акции (S&P 500) – Роберт Шиллер

Рис. 4.4. Реальные доходы от акций и инструментов с фиксированным доходом на бычьем рынке 1982–000 гг.

Рис. 4.4. Реальные доходы от акций и инструментов с фиксированным доходом на бычьем рынке 1982–000 гг.

Источник: Казначейские облигации и векселя – Ibbotson; CPI и акции (S&P 500) – Роберт Шиллер

Рис. 4.5. Годовая доходность во время бычьего рынка 1982–000 гг.

Рис. 4.5. Годовая доходность во время бычьего рынка 1982–000 гг.

Источник: Казначейские векселя и облигации – Ibbotson Associates; акции (S&P 500) – Роберт Шиллер

Рис. 4.6. Годовая доходность во время бокового рынка 1966–982 гг.

Рис. 4.6. Годовая доходность во время бокового рынка 1966–982 гг.

Источник: Казначейские векселя и облигации – Ibbotson Associates; акции (S&P 500) – Роберт Шиллер

Как показано на рисунке 4.5, в 1982–2000 гг. доходность акций, бесспорно, превосходила доходность американских казначейских облигаций и векселей. Даже в самые худшие времена (нижний квартиль) доходность акций была выше доходности казначейских облигаций в первые три квартиля и доходности казначейских векселей во все четыре квартиля. Таким образом, на бычьем рынке от распределения активов (выбора в пользу акций или инструментов с фиксированным доходом) зависит бо́льшая часть доходов. Даже если бы в 1982–2000 гг. инвесторы держали казначейские векселя в период их наивысшей доходности, они все равно заработали бы меньше, чем инвесторы, державшие акции в период их самой низкой доходности.

Очевидно, что даже если какой-нибудь инвестор соберет диверсифицированный портфель из посредственных акций, будет редко его пересматривать и вкладывать в него все свои средства (т. е. хранить как можно меньше денежных средств или облигаций), он получит от своих вложений больше доходов, чем от портфеля, состоящего из лучших краткосрочных долговых обязательств или облигаций. На бычьих рынках растущая волна поднимает даже прохудившиеся лодки, и разница в доходности между акциями и инструментами с фиксированным доходом огромна. На рынках с долгосрочным бычьим трендом от распределения активов зависит значительная часть доходов.

Нельзя сказать то же самое о доходности этих классов активов во время бокового рынка 1966–1982 гг. (рис. 4.6). В период, когда доходность казначейских векселей была наивысшей, они опередили акции в первые два квартиля и сравнялись с ними в третьем квартиле. В этот же период казначейские векселя превзошли по доходности государственные облигации в первые три квартиля. И хотя доходность акций была выше доходности казначейских векселей все четыре квартиля, их преимущество над облигациями было минимальным. На самом деле доходность облигаций первые два квартиля превосходила доходность акций в эти же квартили или была равна ей. В двух первых квартилях, когда акциям удалось обогнать облигации, разница в их доходности была небольшой: от 0,7 до 2 %.

Правило, которое гласит, что «девяносто процентов доходов зависит от распределения активов», на боковых рынках не действует. Это связано с тем, что попутный ветер долгосрочного бычьего рынка превращается во встречный (происходит уменьшение коэффициентов Р/Е). На рынках с долгосрочным боковым трендом разница в доходности между акциями и инструментами с фиксированным доходом почти несущественна, в отличие от бычьих рынков. Во время бокового тренда более важную роль играет выбор отдельных акций, а распределение активов – соотношение между облигациями, акциями и краткосрочными ценными бумагами – не так важно, как на долгосрочном бычьем рынке.

Правильно отобранные акции правят бал на боковых рынках! Во время бычьего тренда все акции имеют преимущество перед облигациями. Покупка акций, включенных в индекс широкого рынка (пассивная стратегия инвестирования), творит чудеса. Во время боковых трендов не все акции имеют преимущество перед инструментами с фиксированным доходом, а только некоторые. Следовательно, портфель, состоящий из тщательно подобранных акций, в сочетании с активной инвестиционной стратегией также может принести на боковом рынке более высокий доход, чем облигации и краткосрочные ценные бумаги. Чтобы этого добиться, необходимо скрупулезно отбирать акции для капиталовложений и придерживаться стратегии краткосрочного инвестирования.

На рисунках 4.5 и 4.6 показана динамика курсов акций, казначейских облигаций и векселей во время бычьего рынка 1982–2000 гг. и бокового рынка 1966–1982 гг. соответственно. Я подсчитал пятилетние годовые ставки доходности для этих классов активов от начала и до конца указанных рынков, взяв за основу ежемесячные показатели. Периоды в пять лет были использованы, чтобы исключить случайные краткосрочные изменения доходности. Затем я разделил полученные годовые ставки на четыре квартиля и подсчитал для каждого из них среднюю доходность.

Источник: Казначейские облигации и векселя – Ibbotson; CPI и акции (S&P 500) – Роберт Шиллер

Источник: Казначейские облигации и векселя – Ibbotson; CPI и акции (S&P 500) – Роберт Шиллер

Источник: Казначейские векселя и облигации – Ibbotson Associates; акции (S&P 500) – Роберт Шиллер

Источник: Казначейские векселя и облигации – Ibbotson Associates; акции (S&P 500) – Роберт Шиллер

Как показано на рисунке 4.5, в 1982–2000 гг. доходность акций, бесспорно, превосходила доходность американских казначейских облигаций и векселей. Даже в самые худшие времена (нижний квартиль) доходность акций была выше доходности казначейских облигаций в первые три квартиля и доходности казначейских векселей во все четыре квартиля. Таким образом, на бычьем рынке от распределения активов (выбора в пользу акций или инструментов с фиксированным доходом) зависит бо́льшая часть доходов. Даже если бы в 1982–2000 гг. инвесторы держали казначейские векселя в период их наивысшей доходности, они все равно заработали бы меньше, чем инвесторы, державшие акции в период их самой низкой доходности.

Очевидно, что даже если какой-нибудь инвестор соберет диверсифицированный портфель из посредственных акций, будет редко его пересматривать и вкладывать в него все свои средства (т. е. хранить как можно меньше денежных средств или облигаций), он получит от своих вложений больше доходов, чем от портфеля, состоящего из лучших краткосрочных долговых обязательств или облигаций. На бычьих рынках растущая волна поднимает даже прохудившиеся лодки, и разница в доходности между акциями и инструментами с фиксированным доходом огромна. На рынках с долгосрочным бычьим трендом от распределения активов зависит значительная часть доходов.

Нельзя сказать то же самое о доходности этих классов активов во время бокового рынка 1966–1982 гг. (рис. 4.6). В период, когда доходность казначейских векселей была наивысшей, они опередили акции в первые два квартиля и сравнялись с ними в третьем квартиле. В этот же период казначейские векселя превзошли по доходности государственные облигации в первые три квартиля. И хотя доходность акций была выше доходности казначейских векселей все четыре квартиля, их преимущество над облигациями было минимальным. На самом деле доходность облигаций первые два квартиля превосходила доходность акций в эти же квартили или была равна ей. В двух первых квартилях, когда акциям удалось обогнать облигации, разница в их доходности была небольшой: от 0,7 до 2 %.

Правило, которое гласит, что «девяносто процентов доходов зависит от распределения активов», на боковых рынках не действует. Это связано с тем, что попутный ветер долгосрочного бычьего рынка превращается во встречный (происходит уменьшение коэффициентов Р/Е). На рынках с долгосрочным боковым трендом разница в доходности между акциями и инструментами с фиксированным доходом почти несущественна, в отличие от бычьих рынков. Во время бокового тренда более важную роль играет выбор отдельных акций, а распределение активов – соотношение между облигациями, акциями и краткосрочными ценными бумагами – не так важно, как на долгосрочном бычьем рынке.

Правильно отобранные акции правят бал на боковых рынках! Во время бычьего тренда все акции имеют преимущество перед облигациями. Покупка акций, включенных в индекс широкого рынка (пассивная стратегия инвестирования), творит чудеса. Во время боковых трендов не все акции имеют преимущество перед инструментами с фиксированным доходом, а только некоторые. Следовательно, портфель, состоящий из тщательно подобранных акций, в сочетании с активной инвестиционной стратегией также может принести на боковом рынке более высокий доход, чем облигации и краткосрочные ценные бумаги. Чтобы этого добиться, необходимо скрупулезно отбирать акции для капиталовложений и придерживаться стратегии краткосрочного инвестирования.

Часть II Активное стоимостное инвестирование

Анализ

Введение в анализ: триада «Качество – Оценка – Рост»

Как говорилось в первой части книги, доходы от акций на рынке с боковым трендом оставляют желать лучшего. Причиной этому служит не снижение темпов роста корпоративной прибыли, а уменьшение коэффициентов P/E, которое всегда наблюдается на боковых рынках. Поэтому, чтобы заработать больше при боковом тренде, нужно свести к минимуму возможные последствия снижения коэффициентов P/E путем ужесточения критериев общей доходности для ценных бумаг в портфеле. На практике это означает внесение соответствующих изменений в три основополагающих показателя инвестиционного анализа, которые используются при формировании портфеля.

1. Увеличение требуемой маржи безопасности.

2. Увеличение темпов прироста прибыли (денежных потоков).

3. Увеличение требуемой дивидендной доходности акций в инвестиционном портфеле.

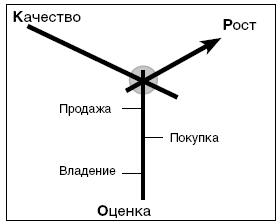

Если бы мы жили в идеальном черно-белом мире, то могли бы с легкостью отбирать для своего портфеля акции, которые находятся на вершине каждой из трех осей – «Качество», «Оценка», «Рост» (см. выше). В этом случае компанию-эмитента таких акций можно было бы описать следующим образом: она, как Microsoft, занимает на рынке монопольное положение, ее великолепным балансовым показателям и прибыли на капитал могла бы позавидовать любая другая компания, ее выручка и прирост прибыли были бы сравнимы с показателями Google, а коэффициент Р/Е был бы столь же низким, как у General Motors (надеюсь, в случае с General Motors все еще можно будет говорить о прибыли, когда эта книга выйдет в печать).

Если бы мы жили в идеальном черно-белом мире, то могли бы с легкостью отбирать для своего портфеля акции, которые находятся на вершине каждой из трех осей – «Качество», «Оценка», «Рост» (см. выше). В этом случае компанию-эмитента таких акций можно было бы описать следующим образом: она, как Microsoft, занимает на рынке монопольное положение, ее великолепным балансовым показателям и прибыли на капитал могла бы позавидовать любая другая компания, ее выручка и прирост прибыли были бы сравнимы с показателями Google, а коэффициент Р/Е был бы столь же низким, как у General Motors (надеюсь, в случае с General Motors все еще можно будет говорить о прибыли, когда эта книга выйдет в печать).

Однако, как однажды сказал легендарный бейсболист Йоги Берра, «если бы наш мир был совершенен, его бы не было». Наш мир едва ли можно назвать совершенным, а мир инвестиций вовсе не черно-белый – он наполнен различными оттенками серого. Триада «Качество – Оценка – Рост» позволяет добавить в этот мир столь необходимые нам контрасты, которые помогут вам составить свой инвестиционный портфель с учетом всех трех основополагающих показателей инвестиционного анализа.

Мы уже рассмотрели фондовый рынок с высоты птичьего полета – настало время вернуться на землю, закатать рукава и приступить к действиям.

1. Увеличение требуемой маржи безопасности.

2. Увеличение темпов прироста прибыли (денежных потоков).

3. Увеличение требуемой дивидендной доходности акций в инвестиционном портфеле.

Однако, как однажды сказал легендарный бейсболист Йоги Берра, «если бы наш мир был совершенен, его бы не было». Наш мир едва ли можно назвать совершенным, а мир инвестиций вовсе не черно-белый – он наполнен различными оттенками серого. Триада «Качество – Оценка – Рост» позволяет добавить в этот мир столь необходимые нам контрасты, которые помогут вам составить свой инвестиционный портфель с учетом всех трех основополагающих показателей инвестиционного анализа.

Мы уже рассмотрели фондовый рынок с высоты птичьего полета – настало время вернуться на землю, закатать рукава и приступить к действиям.

Глава 5 «К» – качество

Хорошая компания – это компания, которая продолжает оставаться хорошей на протяжении 25–30 лет.

Уоррен Баффетт

Одной из главных задач инвестора на рынке с боковым трендом должно быть максимальное снижение своих потерь, поскольку отыграть свои деньги в таких условиях чрезвычайно трудно. На рынке всегда присутствует конкуренция. Вне зависимости от экономических условий даже самая успешная компания может рано или поздно оступиться. Сильная (с точки зрения качества) компания сможет адаптироваться к ситуации и пойти дальше, тогда как у более слабых может не хватить сил, чтобы подняться. Именно поэтому во время боковых рынков важно иметь акции «качественных» компаний. Понятие качество весьма субъективно. В этой главе я попытаюсь прояснить его значение.

Конкурентное преимущество

Стабильное преимущество перед конкурентами – тот глубокий оборонительный ров (или заграждение из колючей проволоки, если вам хочется добавить драматизма) вокруг компании, который создается с помощью сильных брендов, высоких барьеров для доступа на рынок, патентной защиты и других методов, помогающих защититься от конкуренции, – ключевая характеристика любой «качественной» компании.

Стоимость любого актива определяется как текущая стоимость его будущих денежных потоков. Чем дальше в будущее могут заглянуть инвесторы и с чем большей долей вероятности они могут прогнозировать денежные потоки компании, тем бо́льшую инвестиционную ценность она представляет. Денежные потоки компании с устойчивым конкурентным преимуществом защищены от конкуренции, а значит, инвесторы могут дать более точный прогноз будущих денежных потоков, и компания становится для них более привлекательной.

У компании с достаточно высокой прибылью на капитал (наилучший вариант для инвестирования) неизбежно появятся конкуренты. Они реагируют на высокую прибыль, как мухи на мед, – им хочется ее «попробовать». Если компания не обладает существенным преимуществом, конкуренты обязательно заявят о себе, вынуждая ее либо снизить цены, либо уступить им часть рынка, либо инвестировать значительные средства в диверсификацию своей деятельности – а возможно, предпринять все эти шаги одновременно. После того как ситуация нормализуется, прибыль компании на капитал постепенно снизится до среднестатистической.

Конкурентное преимущество может иметь различные источники: сильные бренды, патенты, уникальные технологии, регулируемая монополия, преимущественное право использования природных ресурсов и т. д. В 1980-х гг. Майкл Портер создал теорию о конкурентной структуре рынка, которая сегодня подробно изучается в бизнес-школах и широко используется американскими компаниями. В своей книге «Конкурентная стратегия: Методика анализа отраслей и конкурентов»[5] (Competitive Strategy: Techniques for Analyzing Industries and Competitors, Free Press, 1998) он описывает факторы, определяющие структуру отрасли: угрозу возникновения новой конкуренции и вытеснения с рынка, возможность поставщиков и покупателей диктовать свои условия и, наконец, соперничество между существующими конкурентами. Структура отрасли определяет рентабельность бизнеса в долгосрочной перспективе.

Конкурентное преимущество – не дар свыше, который навсегда останется с вами. В мире бизнеса, как и в мире в целом, есть только одна константа – постоянные перемены, скорость которых непрерывно увеличивается по мере развития информационных технологий и постепенного сглаживания различий между конкурентами. Благодаря Интернету информация о ценах стала более доступной, и круг потенциальных конкурентов расширился. Сегодня транснациональные корпорации вынуждены бороться с конкуренцией не только со стороны таких же гигантов, как они сами, но и со стороны рядовых компаний, использующих производственный аутсорсинг, новейшее программное обеспечение (ранее оно было доступно только для отдельных крупных компаний) и детально отработанные логистические схемы, которые им охотно предоставляют FedEx, UPS и другие аналогичные компании.

Компания, не обладающая конкурентным преимуществом, может выжить только в условиях быстро растущего рынка, когда объемы продаж конкурентов увеличиваются вместе с рынком. Однако, когда темпы его роста начинают снижаться, конкуренция обостряется. В этих условиях компания, не имеющая преимущества перед другими, будет быстро раздавлена конкурентами, которые, борясь за увеличение собственного сегмента рынка, вынудят ее снизить цены и сведут к минимуму ее прибыль.

Когда Уоррена Баффетта спросили, что является наиболее важным для компании высокого класса (т. е. «качественной» компании), он, не задумываясь, ответил: устойчивое конкурентное преимущество. С моей точки зрения, недооценивать этот показатель не имеет права ни один инвестор.

Стоимость любого актива определяется как текущая стоимость его будущих денежных потоков. Чем дальше в будущее могут заглянуть инвесторы и с чем большей долей вероятности они могут прогнозировать денежные потоки компании, тем бо́льшую инвестиционную ценность она представляет. Денежные потоки компании с устойчивым конкурентным преимуществом защищены от конкуренции, а значит, инвесторы могут дать более точный прогноз будущих денежных потоков, и компания становится для них более привлекательной.

У компании с достаточно высокой прибылью на капитал (наилучший вариант для инвестирования) неизбежно появятся конкуренты. Они реагируют на высокую прибыль, как мухи на мед, – им хочется ее «попробовать». Если компания не обладает существенным преимуществом, конкуренты обязательно заявят о себе, вынуждая ее либо снизить цены, либо уступить им часть рынка, либо инвестировать значительные средства в диверсификацию своей деятельности – а возможно, предпринять все эти шаги одновременно. После того как ситуация нормализуется, прибыль компании на капитал постепенно снизится до среднестатистической.

Конкурентное преимущество может иметь различные источники: сильные бренды, патенты, уникальные технологии, регулируемая монополия, преимущественное право использования природных ресурсов и т. д. В 1980-х гг. Майкл Портер создал теорию о конкурентной структуре рынка, которая сегодня подробно изучается в бизнес-школах и широко используется американскими компаниями. В своей книге «Конкурентная стратегия: Методика анализа отраслей и конкурентов»[5] (Competitive Strategy: Techniques for Analyzing Industries and Competitors, Free Press, 1998) он описывает факторы, определяющие структуру отрасли: угрозу возникновения новой конкуренции и вытеснения с рынка, возможность поставщиков и покупателей диктовать свои условия и, наконец, соперничество между существующими конкурентами. Структура отрасли определяет рентабельность бизнеса в долгосрочной перспективе.

Конкурентное преимущество – не дар свыше, который навсегда останется с вами. В мире бизнеса, как и в мире в целом, есть только одна константа – постоянные перемены, скорость которых непрерывно увеличивается по мере развития информационных технологий и постепенного сглаживания различий между конкурентами. Благодаря Интернету информация о ценах стала более доступной, и круг потенциальных конкурентов расширился. Сегодня транснациональные корпорации вынуждены бороться с конкуренцией не только со стороны таких же гигантов, как они сами, но и со стороны рядовых компаний, использующих производственный аутсорсинг, новейшее программное обеспечение (ранее оно было доступно только для отдельных крупных компаний) и детально отработанные логистические схемы, которые им охотно предоставляют FedEx, UPS и другие аналогичные компании.

Компания, не обладающая конкурентным преимуществом, может выжить только в условиях быстро растущего рынка, когда объемы продаж конкурентов увеличиваются вместе с рынком. Однако, когда темпы его роста начинают снижаться, конкуренция обостряется. В этих условиях компания, не имеющая преимущества перед другими, будет быстро раздавлена конкурентами, которые, борясь за увеличение собственного сегмента рынка, вынудят ее снизить цены и сведут к минимуму ее прибыль.

Когда Уоррена Баффетта спросили, что является наиболее важным для компании высокого класса (т. е. «качественной» компании), он, не задумываясь, ответил: устойчивое конкурентное преимущество. С моей точки зрения, недооценивать этот показатель не имеет права ни один инвестор.

Сильные бренды: не все бренды рождаются равными

Сильные бренды часто выступают в качестве надежного оборонительного рва, который не допускает вторжения захватчиков на рынок и держит на расстоянии уже имеющихся конкурентов, что часто означает более высокую маржу и стабильные, хорошо прогнозируемые денежные потоки. Например, заказывая в кафе кока-колу или пепси, люди ожидают получить напиток с хорошо знакомым вкусом. Оба упомянутых бренда колы получили повсеместное распространение. За последние 50 лет как Coca-Cola, так и PepsiCo потратили миллиарды долларов на маркетинг и повышение осведомленности потребителей о своих брендах. Компании, которая решила бы попробовать себя в данном сегменте рынка, пришлось бы бороться с чрезвычайно известными брендами и высочайшей лояльностью покупателей, привыкших к уникальному вкусу этих продуктов.

Конец бесплатного ознакомительного фрагмента