Страница:

Кто-то, возможно, скажет, что, рассчитывая коэффициент Р/Е на основе показателя прибыли лишь за один отрезок времени (например, за последние 12 месяцев), мы получим неполную, ошибочную картину, поскольку ее легко могли исказить какие-либо однократные события. Я с этим согласен. Поэтому, чтобы избавиться от каких бы то ни было сомнений, я вычислил коэффициенты Р/Е на основе показателей прибыли за различные промежутки времени (один, три года, пять и десять лет) и представил полученные данные на рисунках 3.5, 3.6, 3.7 и 3.8.

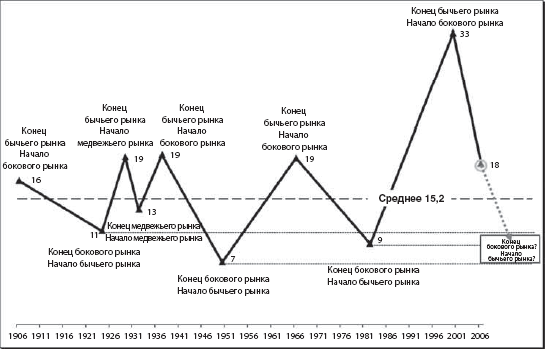

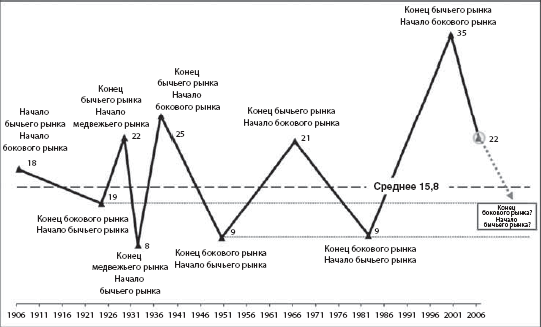

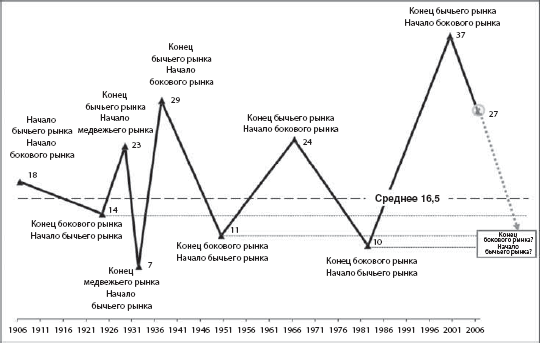

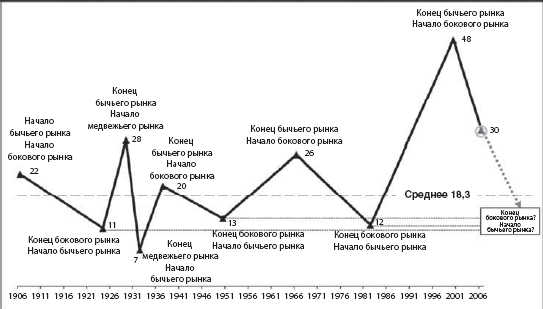

Долгосрочный бычий тренд 1982–2000 гг. завершился (а боковой тренд 2000 – предположительно 2020 гг. начался) с самым высоким коэффициентом Р/Е по сравнению с любым другим бычьим трендом в ХХ в. Самым высоким! В 2000 г. коэффициент Р/Е индекса S&P 500 был равен 33 (за последний отчетный год), 35 (за последние три года), 37 (за последние пять лет) и 48 (за последние десять лет).

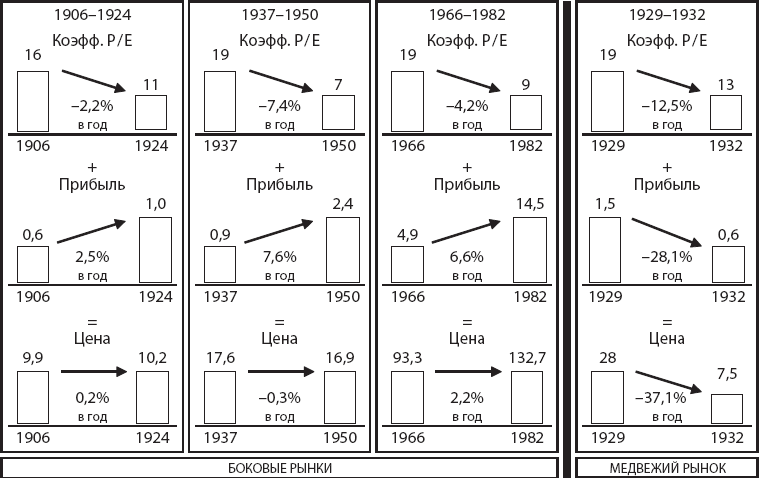

Рис. 3.5. Снижение коэффициентов Р / Е ниже среднего: коэффициенты Р / Е для акций S&P 500 на начало / конец экономического цикла (рассчитаны на основе показателей за последний отчетный год)

Рис. 3.5. Снижение коэффициентов Р / Е ниже среднего: коэффициенты Р / Е для акций S&P 500 на начало / конец экономического цикла (рассчитаны на основе показателей за последний отчетный год)

Рис. 3.6. Снижение коэффициентов Р / Е ниже среднего: коэффициенты Р / Е для акций S&P 500 на начало / конец экономического цикла (рассчитаны на основе показателей прибыли за последние три года)

Рис. 3.6. Снижение коэффициентов Р / Е ниже среднего: коэффициенты Р / Е для акций S&P 500 на начало / конец экономического цикла (рассчитаны на основе показателей прибыли за последние три года)

Рис. 3.7. Снижение коэффициентов Р / Е ниже среднего: коэффициенты Р / Е для акций S&P 500 на начало / конец экономического цикла (рассчитаны на основе показателей за последние пять лет)

Рис. 3.7. Снижение коэффициентов Р / Е ниже среднего: коэффициенты Р / Е для акций S&P 500 на начало / конец экономического цикла (рассчитаны на основе показателей за последние пять лет)

Рис. 3.8. Снижение коэффициентов Р / Е ниже среднего: коэффициенты Р / Е для акций S&P 500 на начало / конец экономического цикла (рассчитаны на основе показателей за последние десять лет)

Рис. 3.8. Снижение коэффициентов Р / Е ниже среднего: коэффициенты Р / Е для акций S&P 500 на начало / конец экономического цикла (рассчитаны на основе показателей за последние десять лет)

Чем выше рыночная оценка акций на начало бокового рынка, тем вероятнее, что боковой тренд будет более долгим. Постепенное снижение высоких коэффициентов Р/Е до уровня ниже среднего занимает больше времени при условии, что темпы экономического роста не сильно меняются по сравнению с теми, которые наблюдались в прошлом (подробнее мы остановимся на этом вопросе всего через несколько страниц).

Даже в конце 2006 г., когда инвесторы уже почти шесть лет получали очень маленькие или нулевые доходы от индексов широкого рынка, коэффициенты Р/Е индекса S&P 500 (рассчитанные на основе средней прибыли за последний год, три года, пять и десять лет) незначительно отличались от показателей, с которых начинались предыдущие боковые рынки.

Таким образом, несмотря на то что в ХХ в. боковые рынки длились от 13 до 18 лет, нынешний боковой тренд, судя по всему, будет более долгим.

Наконец, как видно на рисунке 3.4, коэффициент Р/Е, рассчитанный как отношение цены акции к корпоративной прибыли за последний год, занижен (поскольку значение прибыли завышено). Учитывая, что маржа прибыли колеблется на небывало высоком уровне и, скорее всего, начнет снижаться до среднего и даже ниже среднего уровня, это приведет к уменьшению прибыли в соотношении «цена/прибыль».

Рыночная оценка акций вряд ли будет справедливой – такого никогда не было, по крайней мере в ХХ в. Отрицательные эмоции, которые накапливаются на рынке со времен предыдущего бычьего тренда, приведут к падению курсов намного ниже внутренней стоимости акций, как это постоянно происходило в прошлом. На рисунках 3.5–3.8 видно, что в конце каждого бокового рынка, которые случались в ХХ столетии, коэффициенты Р/Е были существенно ниже средних.

Дело не в экономике, не в прибыли и не в инфляции. Тогда в чем? В рыночной оценке! Значение – и немалое – имеет исходная оценка акций

Увеличение коэффициента P/E – это конечный источник прироста стоимости акций

Рынок редко ведет себя разумно

Источники дивидендного дохода

Коэффициент доходности

Дивидендные выплаты

Почему боковые рынки следуют за бычьими

Все закончится, когда бы ни закончилось

Глава 4 Облигации: приемлемая альтернатива?

Почему не облигации?

Долгосрочный бычий тренд 1982–2000 гг. завершился (а боковой тренд 2000 – предположительно 2020 гг. начался) с самым высоким коэффициентом Р/Е по сравнению с любым другим бычьим трендом в ХХ в. Самым высоким! В 2000 г. коэффициент Р/Е индекса S&P 500 был равен 33 (за последний отчетный год), 35 (за последние три года), 37 (за последние пять лет) и 48 (за последние десять лет).

Чем выше рыночная оценка акций на начало бокового рынка, тем вероятнее, что боковой тренд будет более долгим. Постепенное снижение высоких коэффициентов Р/Е до уровня ниже среднего занимает больше времени при условии, что темпы экономического роста не сильно меняются по сравнению с теми, которые наблюдались в прошлом (подробнее мы остановимся на этом вопросе всего через несколько страниц).

Даже в конце 2006 г., когда инвесторы уже почти шесть лет получали очень маленькие или нулевые доходы от индексов широкого рынка, коэффициенты Р/Е индекса S&P 500 (рассчитанные на основе средней прибыли за последний год, три года, пять и десять лет) незначительно отличались от показателей, с которых начинались предыдущие боковые рынки.

Таким образом, несмотря на то что в ХХ в. боковые рынки длились от 13 до 18 лет, нынешний боковой тренд, судя по всему, будет более долгим.

Наконец, как видно на рисунке 3.4, коэффициент Р/Е, рассчитанный как отношение цены акции к корпоративной прибыли за последний год, занижен (поскольку значение прибыли завышено). Учитывая, что маржа прибыли колеблется на небывало высоком уровне и, скорее всего, начнет снижаться до среднего и даже ниже среднего уровня, это приведет к уменьшению прибыли в соотношении «цена/прибыль».

Рыночная оценка акций вряд ли будет справедливой – такого никогда не было, по крайней мере в ХХ в. Отрицательные эмоции, которые накапливаются на рынке со времен предыдущего бычьего тренда, приведут к падению курсов намного ниже внутренней стоимости акций, как это постоянно происходило в прошлом. На рисунках 3.5–3.8 видно, что в конце каждого бокового рынка, которые случались в ХХ столетии, коэффициенты Р/Е были существенно ниже средних.

Дело не в экономике, не в прибыли и не в инфляции. Тогда в чем? В рыночной оценке! Значение – и немалое – имеет исходная оценка акций

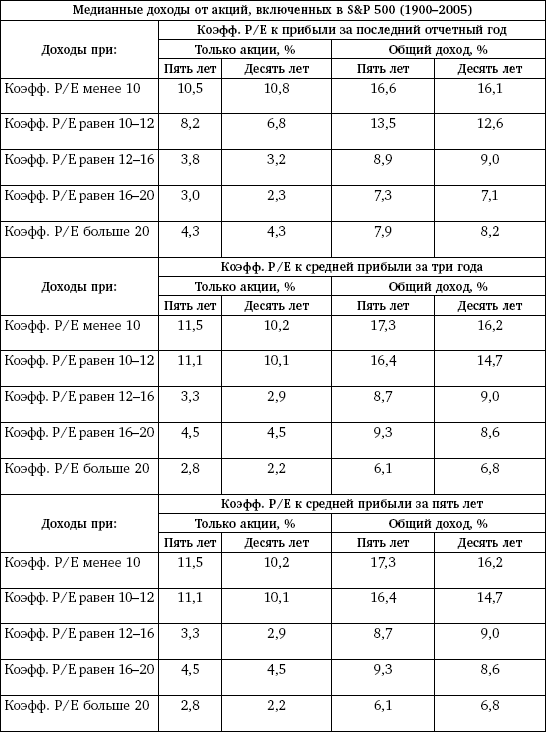

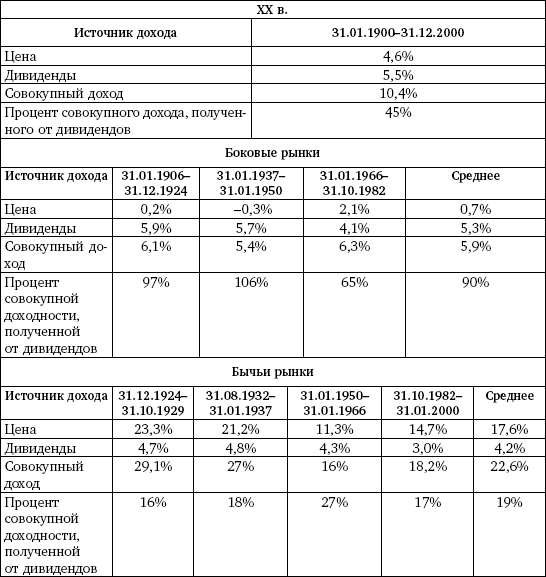

Мы только что сказали, что в конце 2006 г. американский фондовый рынок по-прежнему высоко оценивал торгуемые на нем акции. Почему это важно? Исходная оценка акций – это один из самых значимых факторов, определяющих будущие доходы от акций. Данные, приведенные в таблице 3.5, убедительно доказывает это утверждение. Я подсчитал медианные годовые ставки доходности индекса S&P 500 только для акций и для акций вместе с дивидендами за пять и десять лет и затем разделил их в зависимости от значений коэффициента Р/Е на момент покупки. Это исследование охватывает период с 1900 по 2005 г. Не надо быть экспертом, чтобы увидеть четкую зависимость между коэффициентами Р/Е на момент инвестирования и доходами (от акций и/или от акций и дивидендов), которые получит инвестор через пять или десять лет.

Таблица 3.5. Исходные коэффициенты Р / Е имеют большое значение!

Чем ниже коэффициент Р/Е, тем выше доходы, и чем выше коэффициент Р/Е, тем ниже доходы. Это утверждение справедливо, когда коэффициент Р/Е рассчитывается как отношение цены акции к корпоративной прибыли за последние 12 отчетных месяцев, три года и пять лет. Если на момент покупки акций коэффициент Р/Е ниже среднего (менее 12), это на руку инвестору, поскольку увеличение соотношения между ценой и прибылью становится источником дополнительных доходов (помимо прироста прибыли и дивидендного дохода). Но если на момент покупки коэффициент Р/Е выше среднего (более 16), это играет против инвестора, так как уменьшение соотношения цена/прибыль сокращает доходы.

Чем ниже коэффициент Р/Е, тем выше доходы, и чем выше коэффициент Р/Е, тем ниже доходы. Это утверждение справедливо, когда коэффициент Р/Е рассчитывается как отношение цены акции к корпоративной прибыли за последние 12 отчетных месяцев, три года и пять лет. Если на момент покупки акций коэффициент Р/Е ниже среднего (менее 12), это на руку инвестору, поскольку увеличение соотношения между ценой и прибылью становится источником дополнительных доходов (помимо прироста прибыли и дивидендного дохода). Но если на момент покупки коэффициент Р/Е выше среднего (более 16), это играет против инвестора, так как уменьшение соотношения цена/прибыль сокращает доходы.

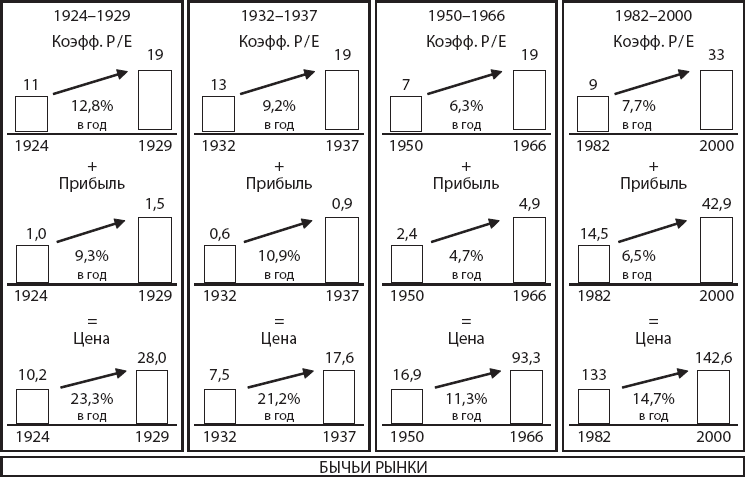

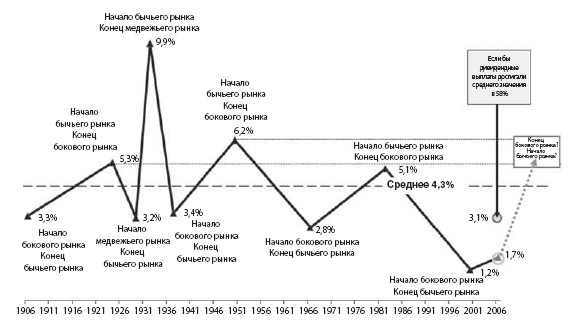

Все еще не верите? На рисунке 3.9 я привожу подробный анализ источников прироста/падения стоимости акций во время каждого долгосрочного тренда, случавшегося в ХХ в.

Очевидно, что:

• на бычьем рынке увеличение коэффициентов Р/Е было «попутным ветром», подстегивающим рост доходов от акций. Именно из-за них доходность акций стала двузначной;

• на боковых и медвежьем рынках коэффициенты Р/Е стали «встречным ветром». Именно из-за них инвесторы получили ничтожные доходы. Уменьшение коэффициентов Р/Е во время боковых и медвежьего трендов стало расплатой инвесторов за чрезмерно высокие доходы, полученные в результате увеличения коэффициентов Р/Е на предшествующем бычьем рынке.

Таблица 3.5. Исходные коэффициенты Р / Е имеют большое значение!

Все еще не верите? На рисунке 3.9 я привожу подробный анализ источников прироста/падения стоимости акций во время каждого долгосрочного тренда, случавшегося в ХХ в.

Очевидно, что:

• на бычьем рынке увеличение коэффициентов Р/Е было «попутным ветром», подстегивающим рост доходов от акций. Именно из-за них доходность акций стала двузначной;

• на боковых и медвежьем рынках коэффициенты Р/Е стали «встречным ветром». Именно из-за них инвесторы получили ничтожные доходы. Уменьшение коэффициентов Р/Е во время боковых и медвежьего трендов стало расплатой инвесторов за чрезмерно высокие доходы, полученные в результате увеличения коэффициентов Р/Е на предшествующем бычьем рынке.

Увеличение коэффициента P/E – это конечный источник прироста стоимости акций

Коэффициент «цена/прибыль» может расти долгое время, как это и происходило на каждом продолжительном бычьем рынке в ХХ в. Однако этот рост не бесконечен. И хотя специалисты не называют какой-то конкретный лимит увеличения коэффициента Р/Е, соотношение между ценами акций и прибылью компаний никогда не было запредельным (некоторые, правда, могут возразить, что в конце 1990-х гг. сложилась почти такая ситуация). Коэффициенты Р/Е всегда росли в определенных границах. Акции конкурируют с другими классами активов, и по мере увеличения коэффициентов Р/Е инвесторы платят все больше за ту же прибыль, в результате чего акции становятся менее привлекательным инвестиционным инструментом.

Рынок редко ведет себя разумно

Фондовый рынок – странное существо, у которого очень часто меняется настроение. То он пребывает в состоянии абсолютного счастья, то страдает от глубочайшей депрессии. Уравновешенным рынок бывает редко. Одно чувство, как правило, доминирует над другим в течение долгого времени. В долгосрочной перспективе оба настроения компенсируются друг другом, поэтому в целом фондовый рынок ведет себя разумно, но редко не впадает в крайность.

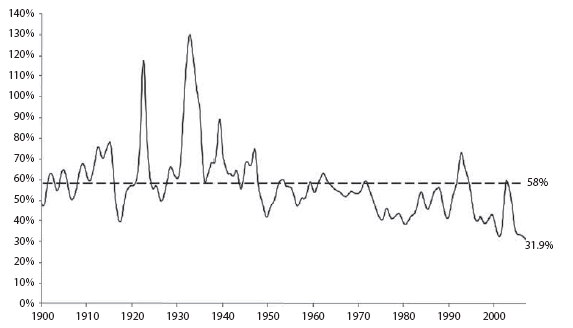

Крайности человеческих эмоций не дают ему находиться в уравновешенном состоянии бо́льшую часть времени, т. е. оценивать акции справедливо. Я решил подсчитать процент времени, в течение которого коэффициенты Р/Е индекса S&P 500, рассчитанные на основе прибыли за последние три года, находились в заданных пределах (14–16, 13–17 и 11–19), и затем представил полученные результаты на рис. 3.10. Как видно из рисунка 3.6, на протяжении всего ХХ в. соотношение между ценой и прибылью S&P 500 в среднем составляло 15,8 – это справедливая рыночная оценка индекса, которую можно вывести объективным методом. Но, как показывает рисунок 3.10, в ХХ в. коэффициент Р/Е лишь 13 % времени находился в диапазоне между 14 и 16, 27 % – между 13 и 17, а почти половину времени – между 11 и 19. В большинстве случаев рынок оценивал индекс справедливо (т. е. коэффициент Р/Е был равен примерно 15), когда двигался от одного крайнего значения к другому (см. рис. 1.1 в главе 1).

Рис. 3.9. Источники прироста капитала

Рис. 3.9. Источники прироста капитала

На каком коэффициенте Р/Е рынок остановится в этот раз? Марк Твен сказал: «История не повторяется, но она рифмуется». Один вывод кажется очевидным: боковой рынок закончится, когда коэффициент Р/Е упадет существенно ниже среднего статистического уровня – 15. Именно это наблюдалось в ХХ в. каждый раз, когда заканчивался очередной боковой тренд.

В конце бычьего рынка 1982–2000 гг. коэффициенты Р/Е были намного выше, чем в конце предыдущих бычьих трендов. У нынешнего бокового рынка есть все признаки (в особенности высокие коэффициенты «цена/прибыль»), свидетельствующие о том, что он продлится дольше своих предшественников.

Крайности человеческих эмоций не дают ему находиться в уравновешенном состоянии бо́льшую часть времени, т. е. оценивать акции справедливо. Я решил подсчитать процент времени, в течение которого коэффициенты Р/Е индекса S&P 500, рассчитанные на основе прибыли за последние три года, находились в заданных пределах (14–16, 13–17 и 11–19), и затем представил полученные результаты на рис. 3.10. Как видно из рисунка 3.6, на протяжении всего ХХ в. соотношение между ценой и прибылью S&P 500 в среднем составляло 15,8 – это справедливая рыночная оценка индекса, которую можно вывести объективным методом. Но, как показывает рисунок 3.10, в ХХ в. коэффициент Р/Е лишь 13 % времени находился в диапазоне между 14 и 16, 27 % – между 13 и 17, а почти половину времени – между 11 и 19. В большинстве случаев рынок оценивал индекс справедливо (т. е. коэффициент Р/Е был равен примерно 15), когда двигался от одного крайнего значения к другому (см. рис. 1.1 в главе 1).

На каком коэффициенте Р/Е рынок остановится в этот раз? Марк Твен сказал: «История не повторяется, но она рифмуется». Один вывод кажется очевидным: боковой рынок закончится, когда коэффициент Р/Е упадет существенно ниже среднего статистического уровня – 15. Именно это наблюдалось в ХХ в. каждый раз, когда заканчивался очередной боковой тренд.

В конце бычьего рынка 1982–2000 гг. коэффициенты Р/Е были намного выше, чем в конце предыдущих бычьих трендов. У нынешнего бокового рынка есть все признаки (в особенности высокие коэффициенты «цена/прибыль»), свидетельствующие о том, что он продлится дольше своих предшественников.

Источники дивидендного дохода

Коэффициент доходности

Вам, наверное, потребуется чашка крепкого кофе, чтобы не заснуть, пока мы говорим о дивидендной доходности. Ее обсуждать так же «интересно», как волатильность доходов от фондов денежного рынка или казначейских векселей. Я вдруг почувствовал себя ученым-антропологом, который шутит на тему размножения динозавров: он один понимает свои шутки и сам над ними смеется. Тем не менее, какой бы скучной ни была эта тема, в таблице 3.6, в которой я проанализировал источники доходов от акций на различных долгосрочных рынках, видно, что во время предыдущих боковых рынков на дивиденды приходилась существенная доля доходов от акций. На самом деле из 5,9 % среднего совокупного дохода, которые инвесторы получали на боковых рынках в ХХ в., 5,3 % приходилось на дивиденды, т. е. дивиденды составили более 90 % от их общего дохода!

Нынешний долгосрочный боковой рынок начался (а долгосрочный бычий рынок 1982–2000 гг. закончился) с дивидендной доходности в 1,2 % – самой низкой на сегодняшний день по сравнению с другими боковыми рынками. В конце 2006 г., через шесть лет после начала бокового тренда, инвесторам по-прежнему было нечему радоваться: хотя по сравнению с 2000 г. дивидендная доходность акций увеличилась, она все еще остается низкой (табл. 3.6).

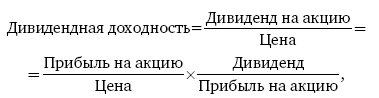

Показателем дохода, полученного от дивидендов, является дивидендная доходность – отношение дивиденда на акцию, выраженного в долларах, к ее цене, или:

или:

или:

Дивидендная доходность =Коэффициент доходности × Дивидендные выплаты.

Таблица 3.6. Источники доходности индекса S&P 500

Чем выше коэффициент Р/Е, тем ниже коэффициент доходности. В конце 2006 г. дивидендная доходность низка настолько, насколько высока рыночная оценка акций (коэффициенты Р/Е), что показано на рисунках 3.5, 3.6, 3.7 и 3.8. Да, все вот так просто.

Чем выше коэффициент Р/Е, тем ниже коэффициент доходности. В конце 2006 г. дивидендная доходность низка настолько, насколько высока рыночная оценка акций (коэффициенты Р/Е), что показано на рисунках 3.5, 3.6, 3.7 и 3.8. Да, все вот так просто.

Нынешний долгосрочный боковой рынок начался (а долгосрочный бычий рынок 1982–2000 гг. закончился) с дивидендной доходности в 1,2 % – самой низкой на сегодняшний день по сравнению с другими боковыми рынками. В конце 2006 г., через шесть лет после начала бокового тренда, инвесторам по-прежнему было нечему радоваться: хотя по сравнению с 2000 г. дивидендная доходность акций увеличилась, она все еще остается низкой (табл. 3.6).

Показателем дохода, полученного от дивидендов, является дивидендная доходность – отношение дивиденда на акцию, выраженного в долларах, к ее цене, или:

Дивидендная доходность =Коэффициент доходности × Дивидендные выплаты.

Таблица 3.6. Источники доходности индекса S&P 500

Дивидендные выплаты

Высокая оценка акций фондовым рынком – это лишь одна из причин, объясняющих столь низкую дивидендную доходность в конце 2006 г. Дивидендные выплаты также низки как никогда.

На рисунке 3.12 видно, что в конце 2006 г. дивидендные выплаты составили около 32 %. Если бы выплаты, рассчитанные на основе корпоративной прибыли в конце 2006 г., находились на среднем уровне, то дивидендная доходность составила бы примерно 3,1 %. Этот показатель сопоставим с теми, которые наблюдались в начале предыдущих боковых рынков, но все еще существенно ниже показателей, зафиксированных в конце боковых и начале бычьих рынков (рис. 3.11).

Рис. 3.11. Колебания дивидендной доходности (рассчитанной на основе дивидендов и доходности индекса S&P 500 за последний год)

Рис. 3.11. Колебания дивидендной доходности (рассчитанной на основе дивидендов и доходности индекса S&P 500 за последний год)

Источники: Роберт Шиллер, Standard & Poor’s Compustat

Будьте внимательны, сравнивая дивидендные выплаты: помните, что этот показатель является соотношением дивиденда и корпоративной прибыли. Последняя характеризуется цикличной волатильностью: во времена роста экономики прибыль (маржа прибыли) выше средних показателей за полный цикл, а во времена спада – ниже их. Выплачиваемые дивиденды, наоборот, менее волатильны. Во времена экономического спада компании обычно не уменьшают дивиденды, несмотря на более низкую прибыль, поэтому дивидендные выплаты оказываются более высокими. Во времена экономического роста выплаты дивидендов увеличиваются не так быстро, как прибыль, поэтому коэффициент дивидендных выплат более низкий.

В 1990-е гг., чтобы оправдать относительно низкие дивидендные выплаты и частый выкуп акций, американские компании ссылались на «неблагоприятный налоговый режим». Это было связано с тем, что дивиденды облагались подоходным налогом по обычной ставке, которая в то время была выше ставки налога на прирост капитала, равной 20 %. Компании утверждали, что инвесторы могут самостоятельно «получить дивиденды», продав часть акций по более высокой цене и заплатив меньший налог на прирост капитала, а не налог на выплаченные дивиденды. Однако после снижения налогов в 2002 г. эта отговорка больше не действует, поскольку теперь и долгосрочный прирост капитала, и дивиденды облагаются налогами по одинаковой ставке.

Рис. 3.12. Дивидендные выплаты почти достигли небывало низкого уровня (рассчитаны на основе дивидендов и доходности индекса S&P 500 за последний год)

Рис. 3.12. Дивидендные выплаты почти достигли небывало низкого уровня (рассчитаны на основе дивидендов и доходности индекса S&P 500 за последний год)

Со временем инвесторы, разочарованные ценами и мизерной дивидендной доходностью большинства американских акций, заставят компании (активно используя возможности, которые дает статус акционера, и выбирая бумаги с более высокой дивидендной доходностью) увеличить дивидендные выплаты за счет обратного выкупа акций. Поэтому в течение следующих десяти лет рост дивидендов на рынке в целом, скорее всего, обгонит прирост корпоративной прибыли.

На рисунке 3.12 видно, что в конце 2006 г. дивидендные выплаты составили около 32 %. Если бы выплаты, рассчитанные на основе корпоративной прибыли в конце 2006 г., находились на среднем уровне, то дивидендная доходность составила бы примерно 3,1 %. Этот показатель сопоставим с теми, которые наблюдались в начале предыдущих боковых рынков, но все еще существенно ниже показателей, зафиксированных в конце боковых и начале бычьих рынков (рис. 3.11).

Источники: Роберт Шиллер, Standard & Poor’s Compustat

Будьте внимательны, сравнивая дивидендные выплаты: помните, что этот показатель является соотношением дивиденда и корпоративной прибыли. Последняя характеризуется цикличной волатильностью: во времена роста экономики прибыль (маржа прибыли) выше средних показателей за полный цикл, а во времена спада – ниже их. Выплачиваемые дивиденды, наоборот, менее волатильны. Во времена экономического спада компании обычно не уменьшают дивиденды, несмотря на более низкую прибыль, поэтому дивидендные выплаты оказываются более высокими. Во времена экономического роста выплаты дивидендов увеличиваются не так быстро, как прибыль, поэтому коэффициент дивидендных выплат более низкий.

В 1990-е гг., чтобы оправдать относительно низкие дивидендные выплаты и частый выкуп акций, американские компании ссылались на «неблагоприятный налоговый режим». Это было связано с тем, что дивиденды облагались подоходным налогом по обычной ставке, которая в то время была выше ставки налога на прирост капитала, равной 20 %. Компании утверждали, что инвесторы могут самостоятельно «получить дивиденды», продав часть акций по более высокой цене и заплатив меньший налог на прирост капитала, а не налог на выплаченные дивиденды. Однако после снижения налогов в 2002 г. эта отговорка больше не действует, поскольку теперь и долгосрочный прирост капитала, и дивиденды облагаются налогами по одинаковой ставке.

Со временем инвесторы, разочарованные ценами и мизерной дивидендной доходностью большинства американских акций, заставят компании (активно используя возможности, которые дает статус акционера, и выбирая бумаги с более высокой дивидендной доходностью) увеличить дивидендные выплаты за счет обратного выкупа акций. Поэтому в течение следующих десяти лет рост дивидендов на рынке в целом, скорее всего, обгонит прирост корпоративной прибыли.

Почему боковые рынки следуют за бычьими

В мире есть одно неизменное явление – это человеческие эмоции. Боковые рынки следуют за бычьими не потому, что инвестиционные боги хотят подшутить над доверчивыми людьми, которые привыкли получать высокие доходы во время длительного бычьего тренда. И не потому, что на фондовом рынке существует определенный тайный порядок (мечта сторонников теории заговора) или его развитие подчиняется некой модели, не поддающейся человеческому восприятию. Так происходит потому, что излишний, ничем не подкрепленный оптимизм заставляет курсы акций взлетать вверх, а затем несбывшиеся ожидания превращаются в разочарование, которое приводит к сильным падениям. Крайне завышенные или заниженные величины требуют длительной коррекции.

Во время бычьего тренда 1990-х гг. инвесторы привыкли получать высокие, характерные для растущих рынков доходы, которые приумножил значительный рост коэффициентов Р/Е. Когда бычий рынок заканчивается с коэффициентами Р/Е существенно выше средних, начинается фаза снижения (возврат к среднему). Акции приносят инвесторам не средний доход, а доход существенно ниже среднего. Ожидания инвестиционного «рая» (бычьего рынка) разбиваются о холодные скалы реальности, которые постепенно становятся все неприступнее.

Чтобы эмоциональный цикл достиг своего пика, требуется много времени. Таким образом, движение в обратном направлении и снижение коэффициентов Р/Е до предельно низкого уровня занимает на рынке столько же времени, сколько длится бычий тренд. Именно поэтому в ХХ в. за каждым затяжным бычьим рынком (все из них продолжались около 17 лет, плюс-минус несколько лет) следовал боковой рынок такой же продолжительности. Следующий долгосрочный бычий рынок начнется тогда, когда коэффициенты Р/Е станут резко увеличиваться, но для этого соотношение цен к прибыли должно сначала опуститься ниже среднего уровня.

Во время бычьего тренда 1990-х гг. инвесторы привыкли получать высокие, характерные для растущих рынков доходы, которые приумножил значительный рост коэффициентов Р/Е. Когда бычий рынок заканчивается с коэффициентами Р/Е существенно выше средних, начинается фаза снижения (возврат к среднему). Акции приносят инвесторам не средний доход, а доход существенно ниже среднего. Ожидания инвестиционного «рая» (бычьего рынка) разбиваются о холодные скалы реальности, которые постепенно становятся все неприступнее.

Чтобы эмоциональный цикл достиг своего пика, требуется много времени. Таким образом, движение в обратном направлении и снижение коэффициентов Р/Е до предельно низкого уровня занимает на рынке столько же времени, сколько длится бычий тренд. Именно поэтому в ХХ в. за каждым затяжным бычьим рынком (все из них продолжались около 17 лет, плюс-минус несколько лет) следовал боковой рынок такой же продолжительности. Следующий долгосрочный бычий рынок начнется тогда, когда коэффициенты Р/Е станут резко увеличиваться, но для этого соотношение цен к прибыли должно сначала опуститься ниже среднего уровня.

Все закончится, когда бы ни закончилось

В главе 1 я сказал, что, судя по тому, что происходило в прошлом, нынешний боковой рынок продлится до 2020 г. или около того. Откуда я это знаю? Я сделал приблизительные подсчеты, основываясь на принципах, о которых собираюсь вам рассказать.

Нам всего лишь нужно спрогнозировать несколько трудно прогнозируемых переменных, и мы получим ответ. Мы должны предсказать инфляцию, рост реальных доходов, уровень коэффициентов «цена/прибыль» на момент завершения бокового рынка и, наконец, то, какой будет траектория движения курсов: абсолютно плоской или слегка наклоненной вверх или вниз. И кстати, мы будем прогнозировать эти величины на длительный срок – от 10 до 20 лет.

Как я еще не раз повторю, я всего лишь стараюсь, перефразируя Джона Мейнарда Кейнса, быть отчасти правым, а не абсолютно неправым. Не позволяйте точным расчетам в этой главе себя обмануть. Я использую конкретные величины, чтобы всего лишь проиллюстрировать одну идею – что нам по-прежнему далеко до завершения текущего бокового тренда.

Я не питаю никаких иллюзий насчет своего «магического кристалла». Он так же полезен, как стеклянные сувенирные шары с заснеженным городом внутри, которые я покупаю в аэропортах во время каждой командировки в подарок своим детям. Эти шары говорят о том, что снег идет во всех крупных городах Соединенных Штатов постоянно и в любое время года. Иначе говоря, они не очень хорошо предсказывают погоду, но время от времени бывают правы. Однако понять факторы, влияющие на продолжительность бокового рынка, даже важнее, чем спрогнозировать, когда он закончится. Итак, приступим.

• Рост реальной прибыли. Как уже говорилось, рост реального ВВП был более или менее постоянным в течение всего ХХ в. и достигал примерно 3,5 %. Мы также говорили, что связующим звеном между ВВП (продажами) и приростом прибыли является маржа прибыли. Поэтому если история будет повторяться и дальше и рост реального ВВП сохранится на уровне в 3,5 %, то нам надо будет учитывать только маржу прибыли компаний. Принимая во внимание, что она выше среднего уровня, рост прибыли, по моим прогнозам, будет ниже роста ВВП. Насколько ниже, спросите вы. Пожалуйста! Я принял годовой рост реальной прибыли равным 3 % (удобное, круглое число). Благодаря этому в моих расчетах не учитываются краткосрочные колебания, а только долгосрочные изменения.

• Инфляция. Судя по таблице 3.2, в ХХ в. инфляция в среднем была чуть выше 3 %. Кто-то, возможно, скажет, что в условиях все большей глобализации она, скорее всего, будет снижаться. Хорошо, отвечу я, давайте примем инфляцию равной 2,5 %.

• Рост номинальной прибыли. Теперь, когда мы с научной (псевдо!) точностью установили, что годовой рост реальной прибыли составит 3 %, а инфляция – 2,5 %, можем вычислить рост номинальной прибыли, который будет равен 5,5 % в год.

• Рост чистой прибыли. Если в конце бокового рынка курсы акций будут находиться на том же уровне, что и сейчас, рост чистой прибыли будет равен росту номинальной прибыли. Однако на цикличных рынках курсы могут существенно расти или падать. На рисунке 3.9 видно, что во время первых двух боковых рынков (1906–1924 гг. и 1937–1950 гг.) курсы акций компаний, включенных в индекс S&P 500, незначительно изменились по сравнению с началом соответствующего тренда. Но во время третьего бокового рынка (1966–1982 гг.) они росли на 2,2 % ежегодно.

• Если вы решите, что к концу долгосрочного бокового рынка курсы акций вырастут, то этот рост необходимо вычесть из роста номинальной прибыли, поскольку удорожание акций замедляет изменение коэффициентов Р/Е в сторону конечных значений. Если вы предположите снижение курсов, тогда его необходимо прибавить к росту номинальной прибыли, так как удешевление акций ускоряет изменение коэффициентов. Возьмем боковой рынок 1966–1982 гг. В тот период рост чистой прибыли был равен 4,4 % (годовой прирост номинальной прибыли 6,6 % минус годовой прирост цен 2,2 %). Мой магический кристалл молчит о том, в какую сторону изменятся курсы акций в долгосрочной перспективе: в положительную или отрицательную. Поэтому я предположу, что курсы не изменятся и уровень цен останется таким же, как на момент написания этой книги.

Кроме того, не забывайте, что мы говорим о незначительном долгосрочном росте или падении цен. В противном случае речь шла бы о начале бычьего или медвежьего рынка. Если в долгосрочной перспективе экономическая ситуация сильно не ухудшится, то медвежий рынок вряд ли начнется (судя по тому, что происходило в прошлом), а для начала бычьего рынка нужно, чтобы коэффициенты Р/Е упали ниже среднего уровня.

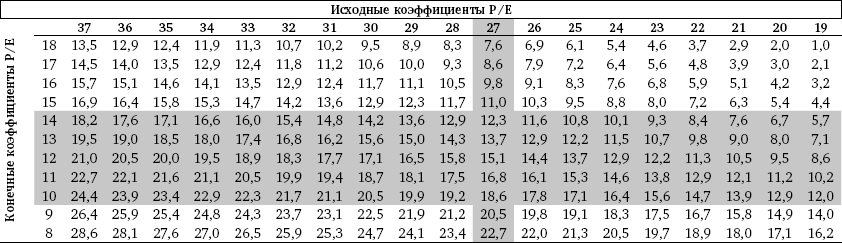

• Конечные коэффициенты Р/Е. В зависимости от того, какие коэффициенты Р/Е (за один год, три года, пять или десять лет) вы возьмете, средняя прибыль также будет различаться. Я предпочитаю коэффициенты за пять лет, потому что они исключают значительную часть краткосрочных колебаний, связанных с волатильностью маржи прибыли, и одновременно охватывают достаточно долгий промежуток времени. В ХХ в. боковые рынки заканчивались тогда, когда коэффициенты Р/Е, рассчитанные на основе прибыли за последние пять лет, были между 10 и 14. Поскольку в США недавно закончился один из самых грандиозных бычьих трендов, то, учитывая правило «чем сильнее выросли, тем сильнее упадут», я склоняюсь к тому, чтобы отталкиваться от самых низких коэффициентов Р/Е. Но из любопытства буду оценивать продолжительность нынешнего бокового рынка, используя конечные коэффициенты, равные 10 (низкий), 12 (средний) и 14 (высокий).

• Исходные коэффициенты Р/Е. Поскольку в предыдущих расчетах я использую среднюю прибыль за последние пять лет, то в качестве исходных коэффициентов Р/Е тоже возьму коэффициент на основе прибыли за пять лет. На момент написания этой книги он был равен 27 (см. рис. 3.11).

Модель простая: у нас есть отправная точка (исходный коэффициент Р/Е) и конечная точка (конечный коэффициент Р/Е), а также рост чистой прибыли (образно выражаясь, поезд, который движется от станции «Высокий коэффициент» до станции «Низкий коэффициент» с постоянной скоростью). Все, что нам нужно, так это вычислить, сколько времени понадобится рынку (поезду) на то, чтобы достичь конечной точки, после чего он поменяет свое направление и станет бычьим.

Таблица 3.7. Годы до начала бычьего рынка? Рост прибыли в 5,5%

Я составил несколько простых таблиц, цифры в которых отличаются в зависимости от темпов роста чистой прибыли. Одну из них я включил в эту главу (табл. 3.7), а остальные – в приложении. Вам нужно выбирать отправные и конечные точки (исходные и конечные коэффициенты Р/Е), и вы увидите, сколько времени займет движение рынка до пункта назначения. Рассмотрим, к примеру, таблицу 3.7: если рост чистой прибыли равен 5,5 %, а конечный коэффициент Р/Е – 14, тогда боковой рынок закончится через 12,3 лет. Именно на это предположение я опирался, когда говорил, что нынешний боковой рынок завершится в 2020 г. Если рост чистой прибыли останется равным 5,5 %, а конечный коэффициент будет равен 10 или 11, тогда боковой рынок закончится через 18,6 и 16,8 лет соответственно.

Я составил несколько простых таблиц, цифры в которых отличаются в зависимости от темпов роста чистой прибыли. Одну из них я включил в эту главу (табл. 3.7), а остальные – в приложении. Вам нужно выбирать отправные и конечные точки (исходные и конечные коэффициенты Р/Е), и вы увидите, сколько времени займет движение рынка до пункта назначения. Рассмотрим, к примеру, таблицу 3.7: если рост чистой прибыли равен 5,5 %, а конечный коэффициент Р/Е – 14, тогда боковой рынок закончится через 12,3 лет. Именно на это предположение я опирался, когда говорил, что нынешний боковой рынок завершится в 2020 г. Если рост чистой прибыли останется равным 5,5 %, а конечный коэффициент будет равен 10 или 11, тогда боковой рынок закончится через 18,6 и 16,8 лет соответственно.

Нам всего лишь нужно спрогнозировать несколько трудно прогнозируемых переменных, и мы получим ответ. Мы должны предсказать инфляцию, рост реальных доходов, уровень коэффициентов «цена/прибыль» на момент завершения бокового рынка и, наконец, то, какой будет траектория движения курсов: абсолютно плоской или слегка наклоненной вверх или вниз. И кстати, мы будем прогнозировать эти величины на длительный срок – от 10 до 20 лет.

Как я еще не раз повторю, я всего лишь стараюсь, перефразируя Джона Мейнарда Кейнса, быть отчасти правым, а не абсолютно неправым. Не позволяйте точным расчетам в этой главе себя обмануть. Я использую конкретные величины, чтобы всего лишь проиллюстрировать одну идею – что нам по-прежнему далеко до завершения текущего бокового тренда.

Я не питаю никаких иллюзий насчет своего «магического кристалла». Он так же полезен, как стеклянные сувенирные шары с заснеженным городом внутри, которые я покупаю в аэропортах во время каждой командировки в подарок своим детям. Эти шары говорят о том, что снег идет во всех крупных городах Соединенных Штатов постоянно и в любое время года. Иначе говоря, они не очень хорошо предсказывают погоду, но время от времени бывают правы. Однако понять факторы, влияющие на продолжительность бокового рынка, даже важнее, чем спрогнозировать, когда он закончится. Итак, приступим.

• Рост реальной прибыли. Как уже говорилось, рост реального ВВП был более или менее постоянным в течение всего ХХ в. и достигал примерно 3,5 %. Мы также говорили, что связующим звеном между ВВП (продажами) и приростом прибыли является маржа прибыли. Поэтому если история будет повторяться и дальше и рост реального ВВП сохранится на уровне в 3,5 %, то нам надо будет учитывать только маржу прибыли компаний. Принимая во внимание, что она выше среднего уровня, рост прибыли, по моим прогнозам, будет ниже роста ВВП. Насколько ниже, спросите вы. Пожалуйста! Я принял годовой рост реальной прибыли равным 3 % (удобное, круглое число). Благодаря этому в моих расчетах не учитываются краткосрочные колебания, а только долгосрочные изменения.

• Инфляция. Судя по таблице 3.2, в ХХ в. инфляция в среднем была чуть выше 3 %. Кто-то, возможно, скажет, что в условиях все большей глобализации она, скорее всего, будет снижаться. Хорошо, отвечу я, давайте примем инфляцию равной 2,5 %.

• Рост номинальной прибыли. Теперь, когда мы с научной (псевдо!) точностью установили, что годовой рост реальной прибыли составит 3 %, а инфляция – 2,5 %, можем вычислить рост номинальной прибыли, который будет равен 5,5 % в год.

• Рост чистой прибыли. Если в конце бокового рынка курсы акций будут находиться на том же уровне, что и сейчас, рост чистой прибыли будет равен росту номинальной прибыли. Однако на цикличных рынках курсы могут существенно расти или падать. На рисунке 3.9 видно, что во время первых двух боковых рынков (1906–1924 гг. и 1937–1950 гг.) курсы акций компаний, включенных в индекс S&P 500, незначительно изменились по сравнению с началом соответствующего тренда. Но во время третьего бокового рынка (1966–1982 гг.) они росли на 2,2 % ежегодно.

• Если вы решите, что к концу долгосрочного бокового рынка курсы акций вырастут, то этот рост необходимо вычесть из роста номинальной прибыли, поскольку удорожание акций замедляет изменение коэффициентов Р/Е в сторону конечных значений. Если вы предположите снижение курсов, тогда его необходимо прибавить к росту номинальной прибыли, так как удешевление акций ускоряет изменение коэффициентов. Возьмем боковой рынок 1966–1982 гг. В тот период рост чистой прибыли был равен 4,4 % (годовой прирост номинальной прибыли 6,6 % минус годовой прирост цен 2,2 %). Мой магический кристалл молчит о том, в какую сторону изменятся курсы акций в долгосрочной перспективе: в положительную или отрицательную. Поэтому я предположу, что курсы не изменятся и уровень цен останется таким же, как на момент написания этой книги.

Кроме того, не забывайте, что мы говорим о незначительном долгосрочном росте или падении цен. В противном случае речь шла бы о начале бычьего или медвежьего рынка. Если в долгосрочной перспективе экономическая ситуация сильно не ухудшится, то медвежий рынок вряд ли начнется (судя по тому, что происходило в прошлом), а для начала бычьего рынка нужно, чтобы коэффициенты Р/Е упали ниже среднего уровня.

• Конечные коэффициенты Р/Е. В зависимости от того, какие коэффициенты Р/Е (за один год, три года, пять или десять лет) вы возьмете, средняя прибыль также будет различаться. Я предпочитаю коэффициенты за пять лет, потому что они исключают значительную часть краткосрочных колебаний, связанных с волатильностью маржи прибыли, и одновременно охватывают достаточно долгий промежуток времени. В ХХ в. боковые рынки заканчивались тогда, когда коэффициенты Р/Е, рассчитанные на основе прибыли за последние пять лет, были между 10 и 14. Поскольку в США недавно закончился один из самых грандиозных бычьих трендов, то, учитывая правило «чем сильнее выросли, тем сильнее упадут», я склоняюсь к тому, чтобы отталкиваться от самых низких коэффициентов Р/Е. Но из любопытства буду оценивать продолжительность нынешнего бокового рынка, используя конечные коэффициенты, равные 10 (низкий), 12 (средний) и 14 (высокий).

• Исходные коэффициенты Р/Е. Поскольку в предыдущих расчетах я использую среднюю прибыль за последние пять лет, то в качестве исходных коэффициентов Р/Е тоже возьму коэффициент на основе прибыли за пять лет. На момент написания этой книги он был равен 27 (см. рис. 3.11).

Модель простая: у нас есть отправная точка (исходный коэффициент Р/Е) и конечная точка (конечный коэффициент Р/Е), а также рост чистой прибыли (образно выражаясь, поезд, который движется от станции «Высокий коэффициент» до станции «Низкий коэффициент» с постоянной скоростью). Все, что нам нужно, так это вычислить, сколько времени понадобится рынку (поезду) на то, чтобы достичь конечной точки, после чего он поменяет свое направление и станет бычьим.

Таблица 3.7. Годы до начала бычьего рынка? Рост прибыли в 5,5%

Глава 4 Облигации: приемлемая альтернатива?

Акции обычно имеют более высокую среднюю ставку доходности, чем облигации, поскольку доход от акций колеблется (иногда он снижается до нуля), а доход от облигаций фиксирован. И дело тут не в моральных принципах. Так происходит потому, что люди не станут рисковать и покупать акции, если средняя ставка доходности по ним не выше, чем по облигациям.

Томас Соуэлл. «Основы экономики»

Почему не облигации?

В этой главе мы вкратце рассмотрим динамику курсов акций и облигаций на различных рынках. Почему бы просто не купить облигации и не забыть об акциях? Звучит как идеальный инвестиционный план, не правда ли? Особенно если учесть, что на боковых рынках инвесторы в акции не могут похвастаться особыми доходами.

К сожалению, во время двух последних боковых рынков доходность облигаций тоже была не на высоте. Как видно на рисунках 4.1 и 4.2, во время боковых рынков 1937–1950 гг. и 1966–1982 гг. доходность американских казначейских облигаций уступала доходности акций, но не всегда.

Рис. 4.1. Реальные доходы от акций и инструментов с фиксированным доходом на боковом рынке 1966–982 гг.

Рис. 4.1. Реальные доходы от акций и инструментов с фиксированным доходом на боковом рынке 1966–982 гг.

Источник: казначейские облигации и векселя – Ibbotson; акции (S&P 500) и CPI – Роберт Шиллер (31.12.1965–0.10.1982)

Рис. 4.2. Реальные доходы от акций и инструментов с фиксированным доходом на боковом рынке 1937–950 гг.

Рис. 4.2. Реальные доходы от акций и инструментов с фиксированным доходом на боковом рынке 1937–950 гг.

Источник: казначейские облигации и векселя – Ibbotson; акции (S&P 500) и CPI – Роберт Шиллер (31.12.1936–1.01.1950)

Рисунки 4.1 и 4.2 иллюстрируют, что во время бокового рынка 1937–1950 гг. доходность казначейских векселей была значительно ниже доходности акций и казначейских облигаций, но во время бокового рынка 1966–1982 гг. сложилась обратная ситуация, и это неудивительно, поскольку период с 1966 по 1982 г. характеризовался высокой инфляцией. Казначейские векселя представляют собой инструмент краткосрочного инвестирования со сроком обращения от 30 дней до одного года. При наступлении срока погашения/повторного выпуска инвесторы могут потребовать более высокую процентную ставку по инструментам с фиксированным доходом. Поскольку казначейские векселя повторно выпускаются чаще казначейских облигаций, срок обращения которых по определению не может быть меньше десяти лет, их доходность быстрее меняется вслед за ростом инфляции.

К сожалению, во время двух последних боковых рынков доходность облигаций тоже была не на высоте. Как видно на рисунках 4.1 и 4.2, во время боковых рынков 1937–1950 гг. и 1966–1982 гг. доходность американских казначейских облигаций уступала доходности акций, но не всегда.

Источник: казначейские облигации и векселя – Ibbotson; акции (S&P 500) и CPI – Роберт Шиллер (31.12.1965–0.10.1982)

Источник: казначейские облигации и векселя – Ibbotson; акции (S&P 500) и CPI – Роберт Шиллер (31.12.1936–1.01.1950)

Рисунки 4.1 и 4.2 иллюстрируют, что во время бокового рынка 1937–1950 гг. доходность казначейских векселей была значительно ниже доходности акций и казначейских облигаций, но во время бокового рынка 1966–1982 гг. сложилась обратная ситуация, и это неудивительно, поскольку период с 1966 по 1982 г. характеризовался высокой инфляцией. Казначейские векселя представляют собой инструмент краткосрочного инвестирования со сроком обращения от 30 дней до одного года. При наступлении срока погашения/повторного выпуска инвесторы могут потребовать более высокую процентную ставку по инструментам с фиксированным доходом. Поскольку казначейские векселя повторно выпускаются чаще казначейских облигаций, срок обращения которых по определению не может быть меньше десяти лет, их доходность быстрее меняется вслед за ростом инфляции.