Страница:

Представляется налоговая декларация (расчет) в налоговый орган по установленной форме на бумажном носителе или по установленным форматам в электронном виде вместе с документами, которые в соответствии с НК РФ должны прилагаться к налоговой декларации (расчету). Налогоплательщики вправе представить документы, которые должны прилагаться к налоговой декларации (расчету), в электронном виде (п. 3 ст. 80 НК РФ). В соответствии со ст. 80 НК РФ налоговая декларация (расчет) налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган может быть:

• представлена лично или через представителя;

• направлена в виде почтового отправления с описью вложения;

• передана по телекоммуникационным каналам связи.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию (п. 1 ст. 81 НК РФ). В случае обнаружения налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

При перерасчете сумм налога уточненные декларации представляются в налоговый орган по установленной форме, действовавшей в том налоговом периоде, за который производится перерасчет сумм налога.

Суммы, которые не подлежат налогообложению, отражаются на листе Г, суммы расходов и налоговые вычеты, уменьшающие налоговую базу, – на листах Д, Е, Ж1, Ж2, K1, К2, КЗ, К4, Л, расчет налоговой базы по ценным бумагам производится на листах 3, И.

Используя итоговые показатели на страницах листов А-Л, рассчитывают налоговую базу и суммы налога по доходам, облагаемым по ставкам 13, 30, 35 и 9 %, и отражают в разделах 1–4.

В разделе 5, применяя итоговые показатели из разделов 1–4, рассчитывают по всем видам доходов итоговую сумму налога, подлежащую уплате в бюджет или возврату из бюджета.

Итоговая сумма налога отражается в разделе 6. При этом необходимо указать код бюджетной классификации (КБК), на который зачисляется (по которому возвращается) сумма налога, и код по ОКАТО.

В последнюю очередь заполняется титульный лист, так как в нем указывается количество заполненных страниц декларации и приложенных документов.

Более подробный порядок заполнения декларации изложен в приказе Минфина РФ № 162н.

Налогоплательщик или его представитель вправе составить реестр документов, прилагаемых к декларации, подтверждающих сведения, указанные в разделах и листах декларации, и приложить его к ней.

Копия документа, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика на подписание представляемой декларации, должна прилагаться к декларации.

Уполномоченный представитель физического лица действует на основании доверенности, нотариально удостоверенной или приравненной к таковой (п. 3 ст. 29 НК РФ).

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ).

Согласно ст. 216 НК РФ налоговым периодом признается календарный год.

При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению в соответствии со ст. 227, 228 НК РФ, и выезде его за пределы территории РФ налоговая декларация о доходах, фактически полученных за период его пребывания в текущем налоговом периоде на территории РФ, должна быть представлена им не позднее чем за 1 месяц до выезда за пределы территории РФ.

Физическим лицам, представляющим декларацию по собственной инициативе, п. 1 ст. 229 НК РФ срок подачи декларации не установлен. Следовательно, согласно п. 7 ст. 78 НК РФ подать декларацию с заявленными вычетами и заявление о возврате суммы налога они могут в течение 3 лет со дня уплаты налога (п. 7 ст. 78 НК РФ).

НАЛОГОВЫЕ АГЕНТЫ

Налоговые агенты по НДФЛ и их ответственность

Порядок удержания НДФЛ

Порядок уплаты НДФЛ

Порядок уплаты НДФЛ обособленными подразделениями

• представлена лично или через представителя;

• направлена в виде почтового отправления с описью вложения;

• передана по телекоммуникационным каналам связи.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию (п. 1 ст. 81 НК РФ). В случае обнаружения налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

При перерасчете сумм налога уточненные декларации представляются в налоговый орган по установленной форме, действовавшей в том налоговом периоде, за который производится перерасчет сумм налога.

Рекомендации по заполнению налоговой декларации по форме 3-НДФЛ

В первую очередь на листах А, Б, B1, В2 необходимо отразить все доходы, полученные от источников в РФ и за ее пределами, облагаемые по разным налоговым ставкам, а также доходы от предпринимательской деятельности (частной практики).Суммы, которые не подлежат налогообложению, отражаются на листе Г, суммы расходов и налоговые вычеты, уменьшающие налоговую базу, – на листах Д, Е, Ж1, Ж2, K1, К2, КЗ, К4, Л, расчет налоговой базы по ценным бумагам производится на листах 3, И.

Используя итоговые показатели на страницах листов А-Л, рассчитывают налоговую базу и суммы налога по доходам, облагаемым по ставкам 13, 30, 35 и 9 %, и отражают в разделах 1–4.

В разделе 5, применяя итоговые показатели из разделов 1–4, рассчитывают по всем видам доходов итоговую сумму налога, подлежащую уплате в бюджет или возврату из бюджета.

Итоговая сумма налога отражается в разделе 6. При этом необходимо указать код бюджетной классификации (КБК), на который зачисляется (по которому возвращается) сумма налога, и код по ОКАТО.

В последнюю очередь заполняется титульный лист, так как в нем указывается количество заполненных страниц декларации и приложенных документов.

Более подробный порядок заполнения декларации изложен в приказе Минфина РФ № 162н.

Налогоплательщик или его представитель вправе составить реестр документов, прилагаемых к декларации, подтверждающих сведения, указанные в разделах и листах декларации, и приложить его к ней.

Копия документа, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика на подписание представляемой декларации, должна прилагаться к декларации.

Уполномоченный представитель физического лица действует на основании доверенности, нотариально удостоверенной или приравненной к таковой (п. 3 ст. 29 НК РФ).

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ).

Согласно ст. 216 НК РФ налоговым периодом признается календарный год.

Обратите внимание, что если 30 апреля приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, то декларация должна быть представлена не позднее ближайшего рабочего дня (п. 7 ст. 6.1 НКРФ).В случае прекращения деятельности, указанной в ст. 227 НК РФ, и (или) прекращения выплат, указанных в ст. 228 НК РФ, до конца налогового периода налогоплательщики обязаны в пятидневный срок со дня прекращения такой деятельности или таких выплат представить налоговую декларацию о фактически полученных доходах в текущем налоговом периоде (п. 3 ст. 229 НК РФ).

При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению в соответствии со ст. 227, 228 НК РФ, и выезде его за пределы территории РФ налоговая декларация о доходах, фактически полученных за период его пребывания в текущем налоговом периоде на территории РФ, должна быть представлена им не позднее чем за 1 месяц до выезда за пределы территории РФ.

Физическим лицам, представляющим декларацию по собственной инициативе, п. 1 ст. 229 НК РФ срок подачи декларации не установлен. Следовательно, согласно п. 7 ст. 78 НК РФ подать декларацию с заявленными вычетами и заявление о возврате суммы налога они могут в течение 3 лет со дня уплаты налога (п. 7 ст. 78 НК РФ).

Обратите внимание, что отсутствие у налогоплательщика по итогам конкретного налогового периода суммы налога к уплате само по себе не освобождает его от обязанности представления налоговой декларации (ст. 80 НК РФ) по данному налоговому периоду, если иное не установлено законодательством о налогах и сборах (п. 7 информационного письма Президиума Высшего Арбитражного Суда РФ от 17 марта 2003 г. № 71 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса РФ»).При непредставлении налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета взыскивается штраф в размере 5 % суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 100 руб. (п. 1 ст. 119 НК РФ). Следовательно, в случае, если налогоплательщик не представил налоговую декларацию по НДФЛ в налоговый орган и налоговая декларация не предусматривает сумму налога, подлежащую уплате (доплате), то такой налогоплательщик несет предусмотренную п. 1 ст. 119 НК РФ ответственность в виде штрафа в размере не менее 100 руб. (письмо Минфина РФ от 16 января 2008 г. № 03-02-07/1-14).

НАЛОГОВЫЕ АГЕНТЫ

Налоговые агенты по НДФЛ и их ответственность

НК РФ обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ в случаях, предусмотренных НК РФ, возложены на налоговых агентов (п. 1 ст. 24 НК РФ).

Налоговыми агентами по НДФЛ согласно ст. 226 НК РФ признаются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы. При этом исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент. Исключением являются доходы, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. 214.1, 227 и 228 НК РФ с зачетом ранее удержанных сумм налога.

Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная п. 1 ст. 224 НК РФ (13 %), начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

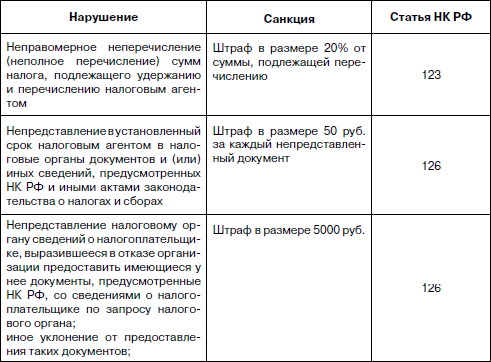

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика и уплатить ее в бюджет. В случае невыполнения возложенных на налоговых агентов (работодателей) обязанностей они привлекаются к налоговой ответственности (см. табл. 1).

Таблица 1.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов или отсутствие счетов-фактур, регистров бухгалтерского учета, систематическое (2 раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Пени являются способом обеспечения исполнения обязанности по уплате налогов и сборов. Кроме того, пени взыскиваются принудительно, в порядке, предусмотренном ст. 46–48 НК РФ.

Согласно ст. 46 НК РФ в случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется принудительно путем обращения взыскания на денежные средства налогового агента – организации или индивидуального предпринимателя – на счетах в банках. Взыскание налога производится по решению налогового органа путем направления в банк, в котором открыты счета налогового агента (организации или индивидуального предпринимателя), инкассового поручения (распоряжения) на списание и перечисление в соответствующие бюджеты (внебюджетные фонды) необходимых денежных средств со счетов налогового агента – организации или индивидуального предпринимателя.

Следовательно, пени за несвоевременную уплату не удержанного с налогоплательщика налога могут быть взысканы с налогового агента за счет его денежных средств и иного имущества.

По результатам проведенной сверки налоговый орган принимает решение об уточнении платежа на день фактической уплаты налога в бюджетную систему РФ на соответствующий счет Федерального казначейства и производит перерасчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему РФ на соответствующий счет Федерального казначейства до дня принятия налоговым органом решения об уточнении платежа (абз. 5 п. 7 ст. 45 НК РФ).

Согласно ст. 2.1 КоАП РФ административным правонарушением признается противоправное, виновное действие (бездействие) физического или юридического лица, за которое КоАП РФ или законами субъектов РФ об административных правонарушениях установлена административная ответственность. Причем административное правонарушение может быть совершено умышленно либо по неосторожности (ст. 2.2 КоАП РФ).

Таблица 3.

Налоговыми агентами по НДФЛ согласно ст. 226 НК РФ признаются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы. При этом исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент. Исключением являются доходы, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. 214.1, 227 и 228 НК РФ с зачетом ранее удержанных сумм налога.

Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная п. 1 ст. 224 НК РФ (13 %), начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Напоминаем, что в зависимости от налогового статуса физического лица и от вида дохода устанавливаются различные виды ставок: 9 %, 13 %, 30 %, 35 %.Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику.

Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика и уплатить ее в бюджет. В случае невыполнения возложенных на налоговых агентов (работодателей) обязанностей они привлекаются к налоговой ответственности (см. табл. 1).

Таблица 1.

Налоговая ответственность за нарушение порядка исчисления и уплаты НДФЛ

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов или отсутствие счетов-фактур, регистров бухгалтерского учета, систематическое (2 раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Налоговый агент, удержавший у налогоплательщика НДФЛ, но не перечисливший суммы такого налога в установленный НКРФ срок, согласно письму ФНС РФ от 26 февраля 2007 г. № 04-1-02/145@ «Об ответственности налогового агента за неперечисление налога в установленный срок» подлежит привлечению к ответственности за совершение налогового правонарушения, предусмотренного ст. 123 НК РФ, независимо от последующего перечисления таких сумм налога в более поздние сроки, в том числе во время или после выездной налоговой проверки (при отсутствии обстоятельств, исключающих привлечение лица к ответственности за совершение налогового правонарушения или исключающих вину лица в совершении налогового правонарушения). Однако ФАС Восточно-Сибирского округа в постановлении от 19 февраля 2008 г. № А19-12036/07-43-Ф 02-302/08 по делу № А19-12036/07-43 утверждает, что если налог был перечислен в более поздние сроки, но до вынесения решения налоговой инспекцией, то факт неперечисления или неполного перечисления НДФЛ как единственное основание для привлечения к ответственности по ст. 123 НК РФ на момент вынесения оспариваемого решения у налоговой инспекции отсутствует.Помимо причитающихся к уплате сумм налога или сбора и независимо от применения других мер обеспечения исполнения обязанности по уплате налога или сбора, а также мер ответственности за нарушение законодательства о налогах и сборах, уплачивается сумма соответствующих пеней (ст. 75 НК РФ).

Пени являются способом обеспечения исполнения обязанности по уплате налогов и сборов. Кроме того, пени взыскиваются принудительно, в порядке, предусмотренном ст. 46–48 НК РФ.

Согласно ст. 46 НК РФ в случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется принудительно путем обращения взыскания на денежные средства налогового агента – организации или индивидуального предпринимателя – на счетах в банках. Взыскание налога производится по решению налогового органа путем направления в банк, в котором открыты счета налогового агента (организации или индивидуального предпринимателя), инкассового поручения (распоряжения) на списание и перечисление в соответствующие бюджеты (внебюджетные фонды) необходимых денежных средств со счетов налогового агента – организации или индивидуального предпринимателя.

Следовательно, пени за несвоевременную уплату не удержанного с налогоплательщика налога могут быть взысканы с налогового агента за счет его денежных средств и иного имущества.

ФНС РФ в письме от 25 июля 2006 г. № ВЕ-6-04/728@ «О направлении постановления Президиума Высшего Арбитражного Суда РФ» утверждает, что ссылка на п. 9 ст. 226 НК РФ не может быть признана обоснованной, поскольку данная правовая норма предусматривает недопустимость уплаты налоговым агентом налога за счет его средств. В настоящем случае имеет место не уплата налога налоговым агентом, а принудительное взыскание пеней.В случае совершения ошибок при оформлении платежного поручения введен специальный порядок проведения сверки с налоговыми органами. Так, если в платежке указан правильный счет Федерального казначейства, на который и был перечислен налог, но ошибка обнаружена в иных реквизитах (в том числе и в КБК (коде бюджетной классификации), на который зачисляется НДФЛ), можно подать в налоговую инспекцию заявление о допущенной ошибке с просьбой уточнить соответствующие показатели и провести сверку платежей. К такому заявлению прилагаются документы, которые подтверждают перечисление налога (абз. 2, 3 п. 7 ст. 45 НК РФ).

По результатам проведенной сверки налоговый орган принимает решение об уточнении платежа на день фактической уплаты налога в бюджетную систему РФ на соответствующий счет Федерального казначейства и производит перерасчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему РФ на соответствующий счет Федерального казначейства до дня принятия налоговым органом решения об уточнении платежа (абз. 5 п. 7 ст. 45 НК РФ).

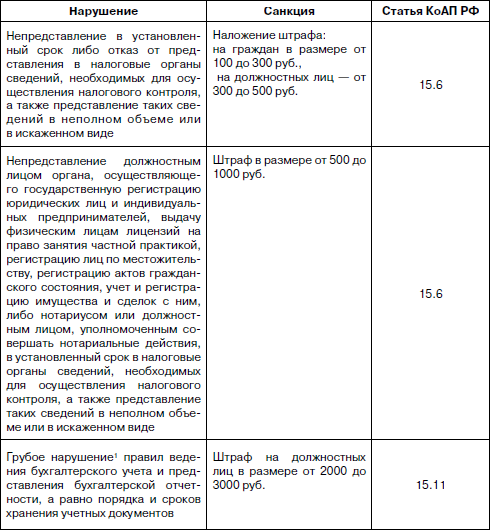

Минфин РФ в письме от 14 августа 2007 г. № 03-02-07/1-377 разъясняет, что если сумма налога была зачислена в надлежащий бюджет при отсутствии потерь государственной казны, то существует возможность учесть осуществленный платеж в установленном порядке без начисления пени.Также налоговые агенты (работодатели) несут административную ответственность в соответствии с Кодексом РФ об административных правонарушениях (далее – КоАП РФ) (см. табл. 2).

Согласно ст. 2.1 КоАП РФ административным правонарушением признается противоправное, виновное действие (бездействие) физического или юридического лица, за которое КоАП РФ или законами субъектов РФ об административных правонарушениях установлена административная ответственность. Причем административное правонарушение может быть совершено умышленно либо по неосторожности (ст. 2.2 КоАП РФ).

Обратите внимание! Административной ответственности подлежит должностное лицо в случае совершения им административного правонарушения в связи с неисполнением либо ненадлежащим исполнением своих служебных обязанностей (ст. 2.4 КоАП РФ).Таблица 2.

Административная ответственность за нарушение налогового законодательства

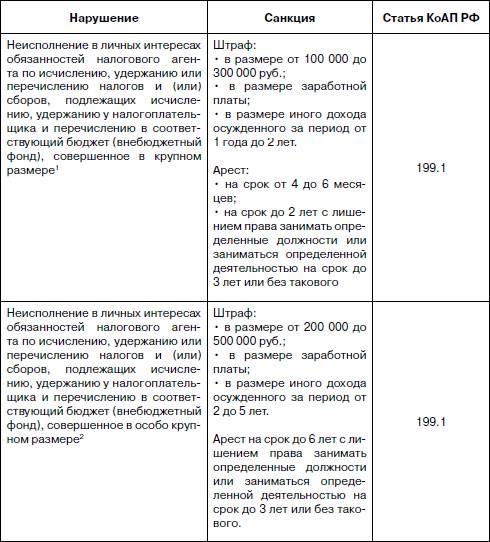

1Под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимаются:Помимо налоговой и административной ответственности, налоговые агенты (работодатели) несут уголовную ответственность за уклонение от уплаты налогов и сборов (см. табл. 3).

• искажение сумм начисленных налогов и сборов не менее чем на 10 %;

• искажение любой ст. (строки) формы бухгалтерской отчетности не менее чем на 10 %.

Таблица 3.

Уголовная ответственность за уклонение от уплаты налогов и сборов

1Крупным размером признается сумма налогов и (или) сборов, составляющая за период в пределах 3 финансовых лет подряд более 500 000 руб., при условии, что доля неуплаченных налогов и (или) сборов превышает 10 % подлежащих уплате сумм налогов и (или) сборов, либо превышающая 1 500 000 руб.

2Особо крупным размером признается сумма, составляющая за период в пределах 3 финансовых лет подряд более 2 500 000 руб., при условии, что доля неуплаченных налогов и (или) сборов превышает 20 % подлежащих уплате сумм налогов и (или) сборов, либо превышающая 7 500 000 руб.

Порядок удержания НДФЛ

Определив сумму НДФЛ по каждому налогоплательщику – физическому лицу, налоговый агент обязан удержать начисленную сумму налога из доходов налогоплательщика при их фактической выплате и перечислить в бюджет (абз. 1 п. 4 ст. 226 НК РФ).

Как уже упоминалось ранее, удерживается НДФЛ налоговыми агентами (работодателями) с доходов работников – налоговых резидентов РФ по общей ставке 13 %, а с доходов нерезидентов РФ – по ставке 30 % (ст. 224 НК РФ).

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 % суммы выплаты.

Причем, если заработная плата выплачивается 2 раза в месяц, то НДФЛ удерживается и перечисляется в бюджет 1 раз в месяц, при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход, в сроки, установленные п. 6 ст. 226 НК РФ.

При выдаче работнику отпускных налоговый агент (работодатель) должен удержать НДФЛ в момент их выплаты (письмо Минфина РФ от 24 января 2008 г. № 03-04-07-01/8).

В случае выдачи дохода в неденежной форме налог удерживается при ближайшей выплате физическому лицу денежных средств. Такое удержание можно производить из любых средств, которые выплачиваются физическому лицу: заработной платы, материальной помощи и др.

Рассмотрим, к примеру, письмо Минфина РФ от 28 ноября 2007 г. № 03-04-06-01/420, в котором удерживается НДФЛ с доходов в виде материальной выгоды от приобретения ценных бумаг.

При получении налогоплательщиком доходов в виде материальной выгоды от приобретения ценных бумаг организация, являющаяся источником выплаты такого дохода, признается налоговым агентом. Следовательно, эта организация обязана исчислить, удержать у налогоплательщика и уплатить сумму налога.

Если, помимо дохода в виде материальной выгоды от приобретения ценных бумаг, организация осуществляет налогоплательщику выплату иных доходов, то из таких выплат должен удерживаться НДФЛ с дохода в виде материальной выгоды от приобретения ценных бумаг.

В случае выплаты налогоплательщику дохода, полученного при совершении операций обмена инвестиционных паев одного инвестиционного фонда на паи другого паевого инвестиционного фонда, налоговому агенту следует удержать НДФЛ за счет сумм иных видов доходов. В частности, налог может быть удержан за счет сумм, выплачиваемых налогоплательщику при погашении паев паевого инвестиционного фонда (письмо Минфина РФ от 12 февраля 2008 г. № 03-04-06-01/39).

Удержанная налоговым агентом из доходов физических лиц, в отношении которых он признается источником дохода, совокупная сумма налога, превышающая 100 руб., перечисляется в бюджет в установленном порядке. Если совокупная сумма удержанного налога, подлежащая уплате в бюджет, составляет менее 100 руб., она добавляется к сумме налога, подлежащей перечислению в бюджет в следующем месяце, но не позднее декабря текущего года.

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в течение 1 месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика. Невозможностью удержать налог, в частности, признаются случаи, когда заведомо известно, что период, в течение которого может быть удержана сумма начисленного налога, превысит 12 месяцев (п. 5 ст. 226 НК РФ). В этом случае исчисление и уплата налога производятся налогоплательщиком самостоятельно.

В письме УФНС РФ по городу Москве от 13 марта 2008 г. № 28–11/023710 рассматривается ситуация, когда организация признается профессиональным участником рынка ценных бумаг. По итогам налогового периода брокер с доходов клиентов по брокерскому обслуживанию от операций купли-продажи ценных бумаг удерживает суммы налога с 1 января по 1 февраля года, следующего за отчетным, в пределах денежных средств налогоплательщика, числящихся на счете по учету средств клиентов и расчетов по брокерским операциям с ценными бумагами. Если в установленные сроки уплаты налога денежных средств клиента было недостаточно для удержания исчисленной суммы налога, брокер обязан в течение 1 месяца с момента возникновения этого обстоятельства (т. е. до 1 марта года, следующего за отчетным) в письменной форме уведомить налоговый орган по месту своего учета о невозможности удержания исчисленной суммы налога в течение 1 месяца с даты окончания налогового периода и сумме задолженности налогоплательщика. Уплата налога в этом случае производится налогоплательщиком самостоятельно в соответствии со ст. 228 НК РФ.

Сообщение в налоговый орган о невозможности удержать налог и сумме задолженности налогоплательщика не освобождает организацию от обязанностей налогового агента. Такая обязанность сохраняется вплоть до окончания соответствующего налогового периода, в котором организацией выплачивался доход физическому лицу (письмо Минфина РФ от 19 марта 2007 г. № 03-04-06-01/74).

Если по каким-то причинам сумма налога не удержана с физических лиц или удержана налоговым агентом не полностью, то налоговый агент взыскивает с физических лиц до полного погашения этими лицами задолженности по налогу в порядке, предусмотренном ст. 45 НК РФ (ст. 231 НК РФ).

Излишне удержанные налоговым агентом из дохода налогоплательщика суммы налога подлежат возврату налоговым агентом при предоставлении налогоплательщиком соответствующего заявления.

Как уже упоминалось ранее, удерживается НДФЛ налоговыми агентами (работодателями) с доходов работников – налоговых резидентов РФ по общей ставке 13 %, а с доходов нерезидентов РФ – по ставке 30 % (ст. 224 НК РФ).

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 % суммы выплаты.

Причем, если заработная плата выплачивается 2 раза в месяц, то НДФЛ удерживается и перечисляется в бюджет 1 раз в месяц, при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход, в сроки, установленные п. 6 ст. 226 НК РФ.

При выдаче работнику отпускных налоговый агент (работодатель) должен удержать НДФЛ в момент их выплаты (письмо Минфина РФ от 24 января 2008 г. № 03-04-07-01/8).

В случае выдачи дохода в неденежной форме налог удерживается при ближайшей выплате физическому лицу денежных средств. Такое удержание можно производить из любых средств, которые выплачиваются физическому лицу: заработной платы, материальной помощи и др.

Рассмотрим, к примеру, письмо Минфина РФ от 28 ноября 2007 г. № 03-04-06-01/420, в котором удерживается НДФЛ с доходов в виде материальной выгоды от приобретения ценных бумаг.

При получении налогоплательщиком доходов в виде материальной выгоды от приобретения ценных бумаг организация, являющаяся источником выплаты такого дохода, признается налоговым агентом. Следовательно, эта организация обязана исчислить, удержать у налогоплательщика и уплатить сумму налога.

Если, помимо дохода в виде материальной выгоды от приобретения ценных бумаг, организация осуществляет налогоплательщику выплату иных доходов, то из таких выплат должен удерживаться НДФЛ с дохода в виде материальной выгоды от приобретения ценных бумаг.

В случае выплаты налогоплательщику дохода, полученного при совершении операций обмена инвестиционных паев одного инвестиционного фонда на паи другого паевого инвестиционного фонда, налоговому агенту следует удержать НДФЛ за счет сумм иных видов доходов. В частности, налог может быть удержан за счет сумм, выплачиваемых налогоплательщику при погашении паев паевого инвестиционного фонда (письмо Минфина РФ от 12 февраля 2008 г. № 03-04-06-01/39).

Удержанная налоговым агентом из доходов физических лиц, в отношении которых он признается источником дохода, совокупная сумма налога, превышающая 100 руб., перечисляется в бюджет в установленном порядке. Если совокупная сумма удержанного налога, подлежащая уплате в бюджет, составляет менее 100 руб., она добавляется к сумме налога, подлежащей перечислению в бюджет в следующем месяце, но не позднее декабря текущего года.

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в течение 1 месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика. Невозможностью удержать налог, в частности, признаются случаи, когда заведомо известно, что период, в течение которого может быть удержана сумма начисленного налога, превысит 12 месяцев (п. 5 ст. 226 НК РФ). В этом случае исчисление и уплата налога производятся налогоплательщиком самостоятельно.

В письме УФНС РФ по городу Москве от 13 марта 2008 г. № 28–11/023710 рассматривается ситуация, когда организация признается профессиональным участником рынка ценных бумаг. По итогам налогового периода брокер с доходов клиентов по брокерскому обслуживанию от операций купли-продажи ценных бумаг удерживает суммы налога с 1 января по 1 февраля года, следующего за отчетным, в пределах денежных средств налогоплательщика, числящихся на счете по учету средств клиентов и расчетов по брокерским операциям с ценными бумагами. Если в установленные сроки уплаты налога денежных средств клиента было недостаточно для удержания исчисленной суммы налога, брокер обязан в течение 1 месяца с момента возникновения этого обстоятельства (т. е. до 1 марта года, следующего за отчетным) в письменной форме уведомить налоговый орган по месту своего учета о невозможности удержания исчисленной суммы налога в течение 1 месяца с даты окончания налогового периода и сумме задолженности налогоплательщика. Уплата налога в этом случае производится налогоплательщиком самостоятельно в соответствии со ст. 228 НК РФ.

Сообщение в налоговый орган о невозможности удержать налог и сумме задолженности налогоплательщика не освобождает организацию от обязанностей налогового агента. Такая обязанность сохраняется вплоть до окончания соответствующего налогового периода, в котором организацией выплачивался доход физическому лицу (письмо Минфина РФ от 19 марта 2007 г. № 03-04-06-01/74).

Если по каким-то причинам сумма налога не удержана с физических лиц или удержана налоговым агентом не полностью, то налоговый агент взыскивает с физических лиц до полного погашения этими лицами задолженности по налогу в порядке, предусмотренном ст. 45 НК РФ (ст. 231 НК РФ).

Излишне удержанные налоговым агентом из дохода налогоплательщика суммы налога подлежат возврату налоговым агентом при предоставлении налогоплательщиком соответствующего заявления.

Порядок уплаты НДФЛ

Рассмотрим порядок уплаты НДФЛ налоговыми агентами и налогоплательщиками.

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках (п. 6 ст. 226 НК РФ). В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога:

• для доходов, выплачиваемых в денежной форме, – не позднее дня, следующего за днем фактического получения налогоплательщиком дохода;

• для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды, – не позднее дня, следующего за днем фактического удержания исчисленной суммы налога.

Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается по месту учета налогового агента в налоговом органе (п. 7 ст. 226 НК РФ).

• к отдельным видам доходов, при получении которых НДФЛ нужно исчислить и уплатить самим налогоплательщиком. К ним относятся доходы, указанные в ст. 228 НК РФ;

• к отдельным категориям налогоплательщиков, перечень которых определен ст. 227 НК РФ.

Более подробная информация об отдельных видах доходов и отдельных категорий граждан будет рассмотрена в разделе «Налогообложение НДФЛ отдельных видов доходов» и в главе «Особенности налогообложения».

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках (п. 6 ст. 226 НК РФ). В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога:

• для доходов, выплачиваемых в денежной форме, – не позднее дня, следующего за днем фактического получения налогоплательщиком дохода;

• для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды, – не позднее дня, следующего за днем фактического удержания исчисленной суммы налога.

Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается по месту учета налогового агента в налоговом органе (п. 7 ст. 226 НК РФ).

При этом необходимо помнить, что уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц (п. 9 ст. 226 НК РФ).В некоторых ситуациях налогоплательщики обязаны самостоятельно уплатить налог. Такие требования предъявляются:

• к отдельным видам доходов, при получении которых НДФЛ нужно исчислить и уплатить самим налогоплательщиком. К ним относятся доходы, указанные в ст. 228 НК РФ;

• к отдельным категориям налогоплательщиков, перечень которых определен ст. 227 НК РФ.

Более подробная информация об отдельных видах доходов и отдельных категорий граждан будет рассмотрена в разделе «Налогообложение НДФЛ отдельных видов доходов» и в главе «Особенности налогообложения».

Порядок уплаты НДФЛ обособленными подразделениями

У организаций, имеющих обособленные подразделения, нередко возникают вопросы о порядке уплаты этими обособленными подразделениями НДФЛ. Но, прежде чем рассмотреть порядок уплаты НДФЛ, необходимо уточнить, что является обособленным подразделением.

Согласно п. 2 ст. 11 НК РФ обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по местонахождению которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более 1 месяца.

В соответствии со ст. 209 ТК РФ рабочим местом признается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя.

Согласно п. 2 ст. 11 НК РФ обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по местонахождению которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более 1 месяца.

В соответствии со ст. 209 ТК РФ рабочим местом признается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя.