Страница:

Таким образом, решение вопроса о том, кто представляет указанные сведения в рамках осуществления деятельности российской организацией, имеющей обособленные подразделения, отнесено к компетенции самой организации.

При переходе работника в течение одного и того же налогового периода из одного обособленного подразделения в другое целесообразно, чтобы сведения о его доходах и удержанных с них налогах представлялись в целом головной организацией (письмо ФНС РФ от 13 марта 2008 г. № 04-1-05/0916@ «О порядке заполнения справки по форме № 2-НДФЛ»).

Если организация оплачивает услуги частного нотариуса, то согласно письму УФНС РФ по городу Москве от 14 марта 2007 г. № 28–11/22942@ на организацию не возложены обязанности исчисления, удержания и перечисления в бюджет с таких сумм НДФЛ, так как они не признаются налоговыми агентами. Это значит, что требования по представлению сведений о выплаченных доходах частного нотариуса к организациям, не являющимся налоговыми агентами, применяться не могут.

В письме Минфина РФ от 30 марта 2007 г. № 03-04-05-01/101 утверждается, что индивидуальный предприниматель, от которого физическое лицо получает доход от продажи имущества, не является налоговым агентом в отношении таких доходов данного физического лица. Следовательно, налогоплательщик должен самостоятельно исчислить сумму налога, представить в налоговый орган по месту своего учета соответствующую налоговую декларацию и уплатить исчисленный налог в соответствующий бюджет.

НК РФ не устанавливает обязанности лиц, не являющихся налоговыми агентами, представлять в налоговый орган сведения о полученных от них доходах физическими лицами. Данная обязанность установлена только для налоговых агентов.

Доходы, полностью освобожденные от обложения НДФЛ, согласно ст. 217 НК РФ при заполнении налоговой отчетности по форме 2-НДФЛ не учитываются (письмо Минфина РФ от 4 апреля 2007 г. № 03-04-06-01/109).

Вместе с тем вопрос о необходимости представления справок 2-НДФЛ по доходам, которые не облагаются НДФЛ только в определенных пределах (п. 28, 33 ст. 217 НК РФ), является спорным.

В постановлении ФАС Московского округа от 5 апреля 2007 г., 12 апреля 2007 г. № КА-А40/2260-07 по делу № А40-50655/06-108-236 суд пришел к выводу, что в случае отсутствия статуса налогового агента организация освобождается от обязанности представления сведений по форме 2-НДФЛ.

В постановлении ФАС Волго-Вятского округа от 21 декабря 2006 г. по делу № А38-443-17/118-2006 суд указал, что в случае выплат сумм дохода, не подлежащих налогообложению, обязанности налогового агента ограничиваются ведением учета выплаченных физическим лицам доходов и сообщением налоговому органу соответствующих сведений.

ДОХОДЫ

Налогообложение доходов работников

Налогообложение заработной платы

Компенсация за просрочку выплаты заработной платы

Компенсация за работу с особыми условиями труда

Налогообложение НДФЛ командировочных расходов

При переходе работника в течение одного и того же налогового периода из одного обособленного подразделения в другое целесообразно, чтобы сведения о его доходах и удержанных с них налогах представлялись в целом головной организацией (письмо ФНС РФ от 13 марта 2008 г. № 04-1-05/0916@ «О порядке заполнения справки по форме № 2-НДФЛ»).

Если организация оплачивает услуги частного нотариуса, то согласно письму УФНС РФ по городу Москве от 14 марта 2007 г. № 28–11/22942@ на организацию не возложены обязанности исчисления, удержания и перечисления в бюджет с таких сумм НДФЛ, так как они не признаются налоговыми агентами. Это значит, что требования по представлению сведений о выплаченных доходах частного нотариуса к организациям, не являющимся налоговыми агентами, применяться не могут.

В письме Минфина РФ от 30 марта 2007 г. № 03-04-05-01/101 утверждается, что индивидуальный предприниматель, от которого физическое лицо получает доход от продажи имущества, не является налоговым агентом в отношении таких доходов данного физического лица. Следовательно, налогоплательщик должен самостоятельно исчислить сумму налога, представить в налоговый орган по месту своего учета соответствующую налоговую декларацию и уплатить исчисленный налог в соответствующий бюджет.

НК РФ не устанавливает обязанности лиц, не являющихся налоговыми агентами, представлять в налоговый орган сведения о полученных от них доходах физическими лицами. Данная обязанность установлена только для налоговых агентов.

Доходы, полностью освобожденные от обложения НДФЛ, согласно ст. 217 НК РФ при заполнении налоговой отчетности по форме 2-НДФЛ не учитываются (письмо Минфина РФ от 4 апреля 2007 г. № 03-04-06-01/109).

Вместе с тем вопрос о необходимости представления справок 2-НДФЛ по доходам, которые не облагаются НДФЛ только в определенных пределах (п. 28, 33 ст. 217 НК РФ), является спорным.

В письме Минфина РФ от 9февраля 2007 г. № 03-04-06-01/31 отмечено, что если физическому лицу выплачен доход в пределах ограничений, установленных ст. 217 НК РФ, то организация не признается налоговым агентом, а значит, не должна подавать сведения об этих доходах. При этом организации следует вести персонифицированный учет необлагаемых доходов (письмо Минфина РФ от 15 декабря 2006 г. № 03-05-01-04/332).Также разные позиции высказаны и судами.

Вместе с тем в письме ФНС РФ от 17 ноября 2006 г. № 04-2-02/688@ «О налоге на доходы физических лиц» утверждается, что налоговые агенты, являющиеся источником выплаты необлагаемых доходов, должны вести учет таких доходов независимо от их суммы и представлять сведения об этих доходах в налоговый орган по месту учета по форме 2-НДФЛ. При заполнении налоговой отчетности налоговые агенты указывают всю сумму таких доходов по каждому из оснований за налоговый период и сумму предоставленных налоговых вычетов.

В постановлении ФАС Московского округа от 5 апреля 2007 г., 12 апреля 2007 г. № КА-А40/2260-07 по делу № А40-50655/06-108-236 суд пришел к выводу, что в случае отсутствия статуса налогового агента организация освобождается от обязанности представления сведений по форме 2-НДФЛ.

В постановлении ФАС Волго-Вятского округа от 21 декабря 2006 г. по делу № А38-443-17/118-2006 суд указал, что в случае выплат сумм дохода, не подлежащих налогообложению, обязанности налогового агента ограничиваются ведением учета выплаченных физическим лицам доходов и сообщением налоговому органу соответствующих сведений.

ДОХОДЫ

Налогообложение доходов работников

Налогообложение заработной платы

Заработной платой (оплатой труда работника) в соответствии со ст. 129 ТК РФ признается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. Помимо этого, заработной платой признаются компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Заработная плата работнику устанавливается в соответствии с трудовым договором и с действующей у данного работодателя системой оплаты труда (ст. 135 ТК РФ).

Система оплаты труда включает в себя:

• размеры тарифных ставок, оклады (должностные оклады);

• доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных;

• системы доплат и надбавок стимулирующего характера;

• системы премирования.

Разработанная система оплаты труда устанавливается коллективным договором, соглашением, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Локальные нормативные акты принимаются работодателем с учетом мнения представительного органа работников.

Заработная плата может производиться и в иных формах, не противоречащих законодательству РФ и международным договорам РФ, в соответствии с коллективным договором или трудовым договором по письменному заявлению работника. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 % от начисленной месячной заработной платы.

В качестве примеров выплаты заработной платы в неденежной форме можно привести случаи, когда работодатель выдает часть зарплаты готовой продукцией, оплачивает проживание работника, стоимость коммунальных услуг и т. д.

Заработная плата согласно ст. 136 ТК РФ выплачивается работнику в месте выполнения им работы либо перечисляется на указанный работником счет в банке. При этом выплачивается заработная плата 2 раза в месяц.

Вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ относится к доходам от источников в РФ (подл. 6 п. 1 ст. 208 НК РФ).

Для лиц, не являющихся налоговыми резидентами РФ, налоговая ставка устанавливается в размере 30 % (п. 3 ст. 210 НК РФ, п. 3 ст. 224

НК РФ, п. 3 ст. 226 НК РФ). Согласно п. 4 ст. 210 НК РФ предоставление налоговых вычетов нерезидентам не предусмотрено.

Заработная плата работника является для организации расходом по обычным видам деятельности (п. 8 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина РФ от 6 мая 1999 г. № ЗЗн «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99»).

В качестве первичных учетных документов, отражающих начисление заработной платы, используются следующие формы, утвержденные постановлением Госкомстата РФ от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»:

• расчетно-платежная ведомость (форма № Т-49);

• расчетная ведомость (форма № Т-51);

• платежная ведомость (формы № Т-53).

Работнику торговой организации С.А. Маляеву являющемуся налоговым резидентом РФ, в марте 2008 г. начислена заработная плата 15 000 руб. Сумма НДФЛ составила 1 950 руб. (15 000 руб. × 13 %). Трудовым договором предусмотрено, что заработная плата выплачивается 2 раза в месяц: аванс в размере 30 % установленного оклада – 25 числа текущего месяца, заработная плата -10 числа следующего месяца.

Заработная плата работнику устанавливается в соответствии с трудовым договором и с действующей у данного работодателя системой оплаты труда (ст. 135 ТК РФ).

Система оплаты труда включает в себя:

• размеры тарифных ставок, оклады (должностные оклады);

• доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных;

• системы доплат и надбавок стимулирующего характера;

• системы премирования.

Разработанная система оплаты труда устанавливается коллективным договором, соглашением, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Локальные нормативные акты принимаются работодателем с учетом мнения представительного органа работников.

Напомним также, что разработанные и утвержденные организацией условия оплаты труда не могут быть хуже тех условий, которые установил ТК РФ. Иными словами, условия оплаты труда должны быть основаны на тех гарантиях, которые предусматривают для работника ТК РФ и иные акты, содержащие нормы трудового права.Выплата заработной платы согласно ст. 131 ТК РФ производится в денежной форме в валюте РФ (в рублях).

Заработная плата может производиться и в иных формах, не противоречащих законодательству РФ и международным договорам РФ, в соответствии с коллективным договором или трудовым договором по письменному заявлению работника. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 % от начисленной месячной заработной платы.

В качестве примеров выплаты заработной платы в неденежной форме можно привести случаи, когда работодатель выдает часть зарплаты готовой продукцией, оплачивает проживание работника, стоимость коммунальных услуг и т. д.

Заработная плата согласно ст. 136 ТК РФ выплачивается работнику в месте выполнения им работы либо перечисляется на указанный работником счет в банке. При этом выплачивается заработная плата 2 раза в месяц.

Вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ относится к доходам от источников в РФ (подл. 6 п. 1 ст. 208 НК РФ).

Заработная плата является доходом физического лица. Соответственно при определении налоговой базы для НДФЛ учитывается заработная плата как в денежной, так и в неденежной форме (п. 1 ст. 210 НКРФ).Перед начислением НДФЛ с заработной платы работника необходимо определить налоговый статус работника. Это связано с тем, что лица, являющиеся налоговыми резидентами РФ, уплачивают НДФЛ по ставке 13 % (п. 1 ст. 224 НК РФ). При этом доход в виде заработной платы резидента для целей налогообложения можно уменьшить на полагающиеся работнику вычеты (п. 3 ст. 210 НК РФ, подп. 3, 4 п. 1 ст. 218 НК РФ).

Для лиц, не являющихся налоговыми резидентами РФ, налоговая ставка устанавливается в размере 30 % (п. 3 ст. 210 НК РФ, п. 3 ст. 224

НК РФ, п. 3 ст. 226 НК РФ). Согласно п. 4 ст. 210 НК РФ предоставление налоговых вычетов нерезидентам не предусмотрено.

Заработная плата работника является для организации расходом по обычным видам деятельности (п. 8 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина РФ от 6 мая 1999 г. № ЗЗн «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99»).

В качестве первичных учетных документов, отражающих начисление заработной платы, используются следующие формы, утвержденные постановлением Госкомстата РФ от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»:

• расчетно-платежная ведомость (форма № Т-49);

• расчетная ведомость (форма № Т-51);

• платежная ведомость (формы № Т-53).

Работнику торговой организации С.А. Маляеву являющемуся налоговым резидентом РФ, в марте 2008 г. начислена заработная плата 15 000 руб. Сумма НДФЛ составила 1 950 руб. (15 000 руб. × 13 %). Трудовым договором предусмотрено, что заработная плата выплачивается 2 раза в месяц: аванс в размере 30 % установленного оклада – 25 числа текущего месяца, заработная плата -10 числа следующего месяца.

Перечисленные операции будут отражены в бухгалтерском учете следующим образом.

В марте 2008 г.:

Дебет счета 70 «Расчеты по налогам и сборам»,

Кредит счета 50 «Касса» 4 500 руб. – выплачена сумма аванса за март;

Дебет счета 44 «Расходы на продажу»,

Кредит счета 70 «Расчеты с персоналом по оплате труда» 15 000 руб. – начислена заработная плата за март 2008 г. В апреле 2008 г.:

Дебет счета 70 «Расчеты по налогам и сборам»,

Кредит счета 50 «Касса» 8 550 руб. – выплачена сумма заработной платы за март;

Дебет счета 70 «Расчеты с персоналом по оплате труда»,

Кредит счета 68 «Расчеты по налогам и сборам» 1 950 руб. – удержан НДФЛ с суммы выплаченной заработной платы;

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 51 «Расчетные счета» 1 950 руб. – перечислен в бюджет НДФЛ с расчетного счета организации.

Компенсация за просрочку выплаты заработной платы

Заработная плата выплачивается не реже чем каждые полмесяца (ст. 136 ТК РФ).

Конкретные сроки выплаты заработной платы устанавливаются правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. При этом место и сроки выплаты заработной платы в неденежной форме предусматриваются отдельно в коллективном или трудовом договоре.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

При нарушении работодателем установленного срока выплаты заработной платы работодатель обязан выплатить ее с уплатой процентов (денежной компенсации).

Денежная компенсация выплачивается за каждый день задержки, начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер компенсации должен быть не ниже 1/300 действующей в это время ставки рефинансирования Центрального банка РФ (далее – ЦБ РФ) от не выплаченных в срок сумм.

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором или трудовым договором. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя (ст. 236 ТК РФ).

Следует подчеркнуть, что в данном случае работодатель возмещает работнику не прямой действительный ущерб, а своего рода упущенную выгоду, т. е. компенсирует те потери, которые работник, возможно, понесет в связи с тем, что заработная плата не была выплачена вовремя.

Обратите внимание! Денежная компенсация за несвоевременную выплату заработной платы, производимая организацией в размере, установленном ТК РФ, не подлежит налогообложению НДФЛ на основании п. 3 ст. 217 НК РФ независимо от того, предусмотрена ли выплата денежной компенсации в коллективном или трудовом договоре или нет. Аналогичного мнения придерживается Минфин РФ в письмах от 28 января 2008 г. № 03-04-06-02/7, от 6 августа 2007 г. № 03-04-05-01/261.

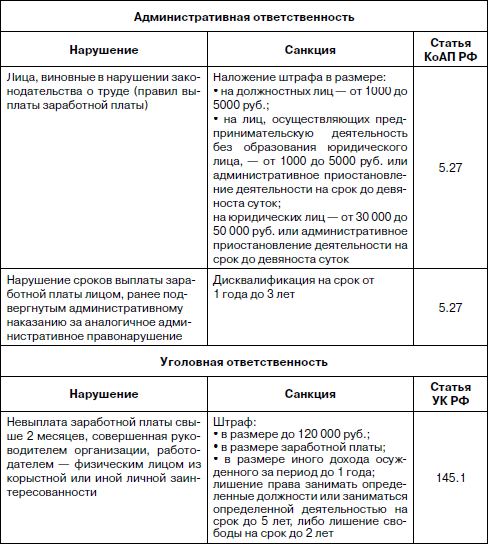

Согласно ст. 195 ТК РФ работодатель обязан, рассмотрев заявление представительного органа работников о нарушении трудового законодательства и иных актов, содержащих нормы трудового права, условий коллективного договора, соглашения, сообщить о результатах его рассмотрения. В случае подтверждения факта нарушения работодатель обязан применить к руководителю организации, руководителю структурного подразделения организации, их заместителям дисциплинарное взыскание (вплоть до увольнения). Статьями 81 и 278 ТК РФ фактически предусмотрена возможность включения в трудовой договор с руководителем дополнительных оснований расторжения трудового договора. Если такими основаниями выступают задержка выплаты заработной платы работникам или нарушение трудового законодательства, руководитель организации может быть уволен при доказанности его вины.

Таблица 4.

Конкретные сроки выплаты заработной платы устанавливаются правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. При этом место и сроки выплаты заработной платы в неденежной форме предусматриваются отдельно в коллективном или трудовом договоре.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

О составных частях заработной платы, причитающейся работнику за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате, работодатель обязан извещать в письменной форме каждого работника.Форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов.

При нарушении работодателем установленного срока выплаты заработной платы работодатель обязан выплатить ее с уплатой процентов (денежной компенсации).

Денежная компенсация выплачивается за каждый день задержки, начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер компенсации должен быть не ниже 1/300 действующей в это время ставки рефинансирования Центрального банка РФ (далее – ЦБ РФ) от не выплаченных в срок сумм.

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором или трудовым договором. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя (ст. 236 ТК РФ).

Следует подчеркнуть, что в данном случае работодатель возмещает работнику не прямой действительный ущерб, а своего рода упущенную выгоду, т. е. компенсирует те потери, которые работник, возможно, понесет в связи с тем, что заработная плата не была выплачена вовремя.

Обратите внимание! Денежная компенсация за несвоевременную выплату заработной платы, производимая организацией в размере, установленном ТК РФ, не подлежит налогообложению НДФЛ на основании п. 3 ст. 217 НК РФ независимо от того, предусмотрена ли выплата денежной компенсации в коллективном или трудовом договоре или нет. Аналогичного мнения придерживается Минфин РФ в письмах от 28 января 2008 г. № 03-04-06-02/7, от 6 августа 2007 г. № 03-04-05-01/261.

Минфин РФ в своем письме от 6 августа 2007 г. № 03-04-05-01/261 уточняет, что при отсутствии указания о порядке расчета денежной компенсации в коллективном или трудовом договоре доходом, освобождаемым от налогообложения, будет являться только сумма, рассчитанная исходя из действующей ставки рефинансирования ЦБ РФ (минимальный размер денежной компенсации), а часть денежной компенсации, превышающая указанный размер, будет подлежать налогообложению НДФЛ в установленном порядке.При задержке заработной платы на срок более 15 дней работник имеет право, известив работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы. Это право можно реализовать только в том случае, если работник не относится к категории работников, которым такие действия запрещены (ст. 142 ТК РФ).

В случае если задержкой выплаты заработной платы причинен моральный вред, то возмещение возможно в денежной форме в размерах, определяемых соглашением сторон трудового договора в соответствии со ст. 237 ТКРФ. Выплаченные компенсационные суммы не подлежат налогообложению НДФЛ на основании п. 3 ст. 217 НК РФ (письмо Минфина РФ от 19 ноября 2007 г. № 03-04-06-01/386).Руководитель организации, а также иные должностные лица, допустившие задержку выплаты заработной платы, могут быть привлечены к дисциплинарной, административной и уголовной ответственности в соответствии с действующим законодательством.

Согласно ст. 195 ТК РФ работодатель обязан, рассмотрев заявление представительного органа работников о нарушении трудового законодательства и иных актов, содержащих нормы трудового права, условий коллективного договора, соглашения, сообщить о результатах его рассмотрения. В случае подтверждения факта нарушения работодатель обязан применить к руководителю организации, руководителю структурного подразделения организации, их заместителям дисциплинарное взыскание (вплоть до увольнения). Статьями 81 и 278 ТК РФ фактически предусмотрена возможность включения в трудовой договор с руководителем дополнительных оснований расторжения трудового договора. Если такими основаниями выступают задержка выплаты заработной платы работникам или нарушение трудового законодательства, руководитель организации может быть уволен при доказанности его вины.

Таблица 4.

Меры ответственности руководителя

В трудовом договоре организацией установлено, что заработная плата выплачивается 2 раза в месяц: 25 числа текущего месяца – аванс; 10 числа следующего месяца – заработная плата. Компенсация за несвоевременную выплату заработной платы определяется исходя из 1/300 ставки рефинансирования ЦБ РФ. Заработная плата сотрудника за март 2008 г. составляет 30 000 руб. 25 марта 2008 г. был выплачен аванс в размере 10 000 руб. 22 апреля 2008 г. – выплачена заработная плата в размере 20 000 руб. Таким образом, заработная плата была задержана на 12 дней. Ставка рефинансирования ЦБ РФ на момент выплаты составила 10,25 %. Рассчитываем размер компенсации: (20 000 × 10,25 %) / 300 × 12 дней = 82 руб.

Компенсация за работу с особыми условиями труда

Компенсация – денежная выплата, установленная в целях возмещения работнику затрат, связанных с исполнением им трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами (ст. 164 ТК РФ).

Правом получения компенсации пользуется работник, занятый на тяжелых работах, работах с вредными и (или) опасными условиями труда. Компенсация устанавливается в соответствии с ТК РФ коллективным договором, соглашением, локальным нормативным актом, трудовым договором (ст. 219 ТК РФ).

Размеры компенсации устанавливаются в порядке, определяемом Правительством РФ, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

В письме Минфина РФ от 7 апреля 2006 г. № 03-05-02-04/36 сказано, что на сегодняшний день перечень тяжелых работ, работ с вредными и (или) опасными и иными особыми условиями труда Правительством РФ не установлен. Однако существуют утвержденные Госкомтрудом СССР и ВЦСПС отраслевые типовые перечни работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда, на которых могут устанавливаться доплаты рабочим за условия труда. Данные перечни применяются организациями-работодателями с учетом результатов проводимой аттестации рабочих мест.

Предметом экспертизы могут являться подтверждение ущерба здоровью, вызванного вредными условиями труда, а также оценка компенсируемых в этой связи расходов (письмо Минфина РФ от 21 августа 2007 г. № 03-04-07-02/40).

Обратите внимание, что оплата труда работника, занятого на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда, производится в повышенном размере по сравнению с тарифной ставкой, окладом (должностным окладом), установленными для различных видов работ с нормальными условиями труда. Но оплата труда в повышенном размере должна быть не ниже размера, установленного трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 146, 147

ТК РФ). При этом ни ТК РФ, ни иные нормативные правовые акты РФ не рассматривают оплату труда в части превышения тарифной ставки (оклад) в качестве компенсационной выплаты, так как они не направлены на возмещение каких-либо расходов. Соответственно, такие выплаты подлежат налогообложению НДФЛ. Аналогичного мнения придерживается и Минфин РФ в своих письмах от 4 июля 2007 г. № 03-04-06-01/211 и от 4 июня 2007 г. № 03-04-06-01/174.

Для освобождения от налогообложения НДФЛ следует подтвердить компенсационный характер выплат. Подтверждать компенсационные выплаты необходимо наличием количественной оценки расходов, понесенных физическим лицом в результате занятости на работах с вредными, тяжелыми или опасными условиями труда, либо денежной оценки ущерба здоровью, вызванного вредными, опасными или тяжелыми условиями труда. Одновременно требуется проверка невозможности устранения указанных условий при современном техническом уровне производства и организации труда.

Следует отметить, что возможность указанной компенсации появилась в связи с вступлением в силу Федерального закона от 1 октября 2007 г. № 224-ФЗ «О внесении изменений в статью 222 Трудового кодекса РФ».

Правом получения компенсации пользуется работник, занятый на тяжелых работах, работах с вредными и (или) опасными условиями труда. Компенсация устанавливается в соответствии с ТК РФ коллективным договором, соглашением, локальным нормативным актом, трудовым договором (ст. 219 ТК РФ).

Размеры компенсации устанавливаются в порядке, определяемом Правительством РФ, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Норма компенсации в настоящее время разрабатывается Минздравсоцразвития РФ. До ее утверждения Правительством РФ может применяться норма, устанавливаемая локальным нормативным актом организации или коллективным договором (письмо Минфина РФ от 4 июля 2007 г. № 03-04-06-01/211).Повышенная или дополнительная компенсация за работу на тяжелых работах, работах с вредными и (или) опасными условиями труда может устанавливаться коллективным договором, локальным нормативным актом с учетом финансово-экономического положения работодателя.

В письме Минфина РФ от 7 апреля 2006 г. № 03-05-02-04/36 сказано, что на сегодняшний день перечень тяжелых работ, работ с вредными и (или) опасными и иными особыми условиями труда Правительством РФ не установлен. Однако существуют утвержденные Госкомтрудом СССР и ВЦСПС отраслевые типовые перечни работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда, на которых могут устанавливаться доплаты рабочим за условия труда. Данные перечни применяются организациями-работодателями с учетом результатов проводимой аттестации рабочих мест.

Отсюда следует, что основанием для предоставления компенсации за работу с вредными условиями труда служат результаты аттестации рабочего места по условиям труда (наличие вредных производственных факторов, травмоопасных участков, оборудования, показателей тяжести, напряженности трудового процесса и т. д.). Проводится аттестация в соответствии с приказом Министерства здравоохранения и социального развития РФ от 31 августа 2007 г. № 569 «Об утверждении Порядка проведения аттестации рабочих мест по условиям труда».Если возникают сомнения в правомерности установления организацией компенсационной выплаты такому работнику, то налоговые органы в ходе контрольной работы на основании подп. 11 п. 1 ст. 31 НК РФ вправе привлечь экспертов Федеральной службы по труду и занятости и (или) органов исполнительной власти соответствующего субъекта РФ в сфере вопросов охраны труда. Основанием для обращения налогового органа к экспертам Федеральной службы по труду и занятости является отсутствие доплаты к заработной плате работнику, занятому на работе с вредными условиями труда. Также основанием является значительное несоответствие размера надбавки и размера компенсации такому работнику, т. е. признаки того, что под видом компенсационных выплат, не облагаемых НДФЛ, производится оплата труда работника в повышенном размере.

Предметом экспертизы могут являться подтверждение ущерба здоровью, вызванного вредными условиями труда, а также оценка компенсируемых в этой связи расходов (письмо Минфина РФ от 21 августа 2007 г. № 03-04-07-02/40).

Обратите внимание, что оплата труда работника, занятого на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда, производится в повышенном размере по сравнению с тарифной ставкой, окладом (должностным окладом), установленными для различных видов работ с нормальными условиями труда. Но оплата труда в повышенном размере должна быть не ниже размера, установленного трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 146, 147

ТК РФ). При этом ни ТК РФ, ни иные нормативные правовые акты РФ не рассматривают оплату труда в части превышения тарифной ставки (оклад) в качестве компенсационной выплаты, так как они не направлены на возмещение каких-либо расходов. Соответственно, такие выплаты подлежат налогообложению НДФЛ. Аналогичного мнения придерживается и Минфин РФ в своих письмах от 4 июля 2007 г. № 03-04-06-01/211 и от 4 июня 2007 г. № 03-04-06-01/174.

Для освобождения от налогообложения НДФЛ следует подтвердить компенсационный характер выплат. Подтверждать компенсационные выплаты необходимо наличием количественной оценки расходов, понесенных физическим лицом в результате занятости на работах с вредными, тяжелыми или опасными условиями труда, либо денежной оценки ущерба здоровью, вызванного вредными, опасными или тяжелыми условиями труда. Одновременно требуется проверка невозможности устранения указанных условий при современном техническом уровне производства и организации труда.

Учитывая изложенное, компенсационная выплата работнику, занятому на тяжелых работах, работах с вредными и (или) опасными условиями труда, неустранимых при современном техническом уровне производства и организации труда, выплачивается работодателем в дополнение к повышенной оплате труда в размере, установленном коллективным договором. В соответствии п. 3 ст. 217 НК РФ указанные доходы не подлежат обложению НДФЛ (письмо Минфина РФ от 3 апреля 2007 г. № 03-04-06-02/57).Необходимо обратить внимание, что при работе с вредными условиями труда работнику выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. Нормы и условия бесплатной выдачи молока или других равноценных пищевых продуктов работникам, занятым на работах с вредными условиями труда, указаны в постановлении Министерства труда и социального развития РФ от 31 марта 2003 г. № 13 «Об утверждении норм и условий бесплатной выдачи молока или других равноценных пищевых продуктов работникам, занятым на работах с вредными условиями труда». Выдаваемые бесплатно по установленным нормам молоко или другие равноценные пищевые продукты можно заменить по заявлению работника на компенсационную выплату в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным договором и (или) трудовым договором (ст. 222 ТК РФ).

Следует отметить, что возможность указанной компенсации появилась в связи с вступлением в силу Федерального закона от 1 октября 2007 г. № 224-ФЗ «О внесении изменений в статью 222 Трудового кодекса РФ».

Налогообложение НДФЛ командировочных расходов

В гл. 24 ТК РФ «Гарантии при направлении работников в служебные командировки, другие служебные поездки и переезде на работу в другую местность» установлены понятия «служебная командировка», «гарантии и возмещение расходов служебной командировки».

Согласно ст. 166 ТК РФ служебная командировка – поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством РФ.

При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ).

Работодатель обязан возмещать работнику:

• расходы по проезду;

• расходы по найму жилого помещения;

• дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

• иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом (ст. 168 ТК РФ).

На основании абз. 10 п. 3 ст. 217 НК РФ при оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством РФ, но не более 700 руб. за каждый день нахождения в командировке на территории РФ и не более 2 500 руб. за каждый день нахождения в заграничной командировке.

Также не включаются в доход для налогообложения:

• фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно;

• сборы за услуги аэропортов;

• комиссионные сборы;

• расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа;

• расходы по найму жилого помещения, оплате услуг связи, получению и регистрации служебного заграничного паспорта, получению виз;

• расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

В случае непредставления налогоплательщиком документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в соответствии с законодательством РФ, но не более 700 руб. за каждый день нахождения в командировке на территории РФ и не более 2 500 руб. за каждый день нахождения в заграничной командировке.

Аналогичный порядок налогообложения применяется к выплатам, производимым лицам, находящимся во властном или административном подчинении организации, а также членам совета директоров или любого аналогичного органа компании, прибывающим (выезжающим) для участия в заседании совета директоров, правления или другого аналогичного органа этой компании.

Таким образом, не облагаются НДФЛ суточные в размере, не превышающем 700 руб. за каждый день нахождения в командировке на территории РФ и 2 500 руб. за каждый день нахождения в заграничной командировке. Также не облагаются НДФЛ суммы оплаты при непредставлении налогоплательщиком документов, подтверждающих оплату расходов по найму жилого помещения, в размере, не превышающем 700 руб. за каждый день нахождения в командировке на территории РФ и 2 500 руб. за каждый день нахождения в заграничной командировке. Аналогичное мнение высказано в письме УФНС по городу Москве от 1 ноября 2007 г. № 28–11/105193@.

Согласно ст. 166 ТК РФ служебная командировка – поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством РФ.

При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ).

Работодатель обязан возмещать работнику:

• расходы по проезду;

• расходы по найму жилого помещения;

• дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

• иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом (ст. 168 ТК РФ).

На основании абз. 10 п. 3 ст. 217 НК РФ при оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством РФ, но не более 700 руб. за каждый день нахождения в командировке на территории РФ и не более 2 500 руб. за каждый день нахождения в заграничной командировке.

Также не включаются в доход для налогообложения:

• фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно;

• сборы за услуги аэропортов;

• комиссионные сборы;

• расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа;

• расходы по найму жилого помещения, оплате услуг связи, получению и регистрации служебного заграничного паспорта, получению виз;

• расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

В случае непредставления налогоплательщиком документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в соответствии с законодательством РФ, но не более 700 руб. за каждый день нахождения в командировке на территории РФ и не более 2 500 руб. за каждый день нахождения в заграничной командировке.

Аналогичный порядок налогообложения применяется к выплатам, производимым лицам, находящимся во властном или административном подчинении организации, а также членам совета директоров или любого аналогичного органа компании, прибывающим (выезжающим) для участия в заседании совета директоров, правления или другого аналогичного органа этой компании.

Таким образом, не облагаются НДФЛ суточные в размере, не превышающем 700 руб. за каждый день нахождения в командировке на территории РФ и 2 500 руб. за каждый день нахождения в заграничной командировке. Также не облагаются НДФЛ суммы оплаты при непредставлении налогоплательщиком документов, подтверждающих оплату расходов по найму жилого помещения, в размере, не превышающем 700 руб. за каждый день нахождения в командировке на территории РФ и 2 500 руб. за каждый день нахождения в заграничной командировке. Аналогичное мнение высказано в письме УФНС по городу Москве от 1 ноября 2007 г. № 28–11/105193@.