Частная собственность на землю как на орудие сельскохозяйственного производства и добычи природных ресурсов не является обязательным атрибутом современного рыночного хозяйства, поскольку все равно собственник земли отделится от ее использования. Поэтому объективно собственником земли и ее ресурсов должно оставаться государство, так как это обойдется обществу во всех отношениях дешевле.

Частная собственность, например, на сельскохозяйственные земли вовсе не является действительным фактором повышения эффективности сельскохозяйственного производства, поскольку капиталистический фермер обычно не является собственником земли, на которой он работает.

Специфика современной России состоит в том, что любая государственная собственность есть источник «государственной ренты» в пользу государственного аппарата. В этом смысле приватизация государственной собственности, в том числе и государственных земель, лишает соответствующего чиновника данного вида доходов, но это ведет лишь к изменению формы использования государственной власти в качестве источника доходов.

Сама по себе форма собственности на землю не имеет никакого отношения к ее эффективному использованию, т. е. к процессу производства. Государственная собственность на землю не препятствует развитию производительных сил общества, если только само государство не превращается в такое препятствие.

Убыточная частная собственность неэффективна по самой сути капитала. Однако в том случае, когда убыточная производственная деятельность является прерогативой государственной организации, возникает потребность в эффективном управлении такого рода убыточной собственностью. Обычно производительная деятельность, которой реально управляет государство, за исключением естественных монополий, является убыточной, т. е. неэффективной с точки зрения рынка. Убыточными являются многие государственные предприятия промышленности и других отраслей экономики, предприятия жилищно-коммунального хозяйства, пассажирского транспорта. Кроме того, на прямом финансировании из государственного бюджета находятся учреждения образования, медицины, культуры, науки и др., в условиях рынка всегда имеются и альтернативные им платные учреждения подобных отраслей.

Внешне можно утверждать о неэффективности перечисленных объектов государственной собственности, ибо у них нет не только прибыли, но часто и самих-то доходов, одни бюджетные расходы.

На самом деле они являются неэффективными только в теоретических рассуждениях или только с какой-то одной стороны рассмотрения их эффективности – с позиций прибыльности, или рыночных отношений, или с позиций частной (капиталистической) собственности. Вряд ли кто-то решится отрицать эффективность, т. е. в данном случае надобность этих убыточных или бесприбыльных учреждений для государства (общества) в целом (если только не ставит своей целью разрушить данное государство вообще).

Эффективность в данном случае означает не прибыльность, а максимизацию полезного, или общественного, эффекта от деятельности данного рода предприятий и учреждений при данном уровне бюджетных затрат. Конкретные показатели такого рода могут быть самыми разнообразными и многочисленными, поскольку полезный эффект обычно не имеет какого-то одного интегрированного выражения, но на практике ограничиваются каким-то набором показателей, например связанных с численностью учащихся, больных и т. п., с размерами основных фондов и оборудованием и т. д. Все это сравнивается по видам организаций и предприятий, по регионам, по странам и т. д.

На практике кроме общественного следует всегда учитывать и личный аспект эффективности управления государственной собственностью. Любой работник государственного аппарата управления есть лицо, у которого имеются собственные интересы, отличные от государственных или общественных. Данный аспект эффективности государственного управления собственностью нельзя не принимать во внимание. В противном случае возможны ситуации, при которых удовлетворение личного интереса в размере, например, миллиона рублей (долларов и т. п.) может означать принятие неэффективного для государства решения на сотни миллионов или даже миллиардов рублей.

Для отдельного государственного служащего управление государственной собственностью ценой в миллионы и миллиарды рублей может не иметь никакой ценности или интереса в силу, например, его полной неудовлетворенности уровнем оплаты его труда и т. п. Единственный способ борьбы с этим явлением – обязательное выявление таких служащих и увольнение их из государственного аппарата.

Количественная сторона эффективности состоит в различного рода возможных показателях общественной и ресурсной (особенно экономической) эффективности управления государственной собственностью. Применительно к государственной собственности вопросы эффективности пронизывают абсолютно все ее аспекты и включают эффективность государственного хозяйствования, эффективность государственных закупок и продаж, эффективность процессов приватизации и национализации, эффективность перераспределения доходов внутри бюджетной системы и т. п. Таким образом, объектов эффективности великое множество и для их оценки существуют разные критерии, зависящие от степени достижения поставленных целей и минимизации затрат на их достижение. В результате главное отличие показателей эффективности управления государственной собственностью от управления частной собственностью состоит в отсутствии единой цели и потому единого показателя эффективности, которым на рынке является норма прибыли.

Поскольку государство не является хозяйствующим субъектом, или, проще говоря, не является капиталистом в условиях капиталистического хозяйства, постольку показатели хозяйственной эффективности государственного управления не могут быть обязательно теми же, что и показатели экономической эффективности капитала. Государство, конечно, не изобретает новых показателей эффективности по сравнению с теми, которые уже имеются в экономике в данный момент времени, но оно использует их в тех случаях, когда это ему необходимо.

Эффективность государственного управления основывается на достижении поставленных им целей или на осуществлении управленческих действий в соответствии с установленными им критериями и правилами. Государственное управление есть управление обществом как самоцель, а не один из факторов процесса производства тех или иных необходимых обществу товаров.

Управление объектами государственной собственности должно подчиняться научно обоснованным нормам и правилам управления, которые, в свою очередь, должны, с одной стороны, ориентироваться на достижения в эффективном управлении собственностью в обществе и в мире вообще, а с другой – на политические (управленческие) цели государства. Отсюда эффективность государственного управления собственностью прежде всего должна оцениваться с точки зрения:

• соответствия фактических результатов управления их нормативным, установленным значениям;

• соответствия (сравнения) результатов государственного управления тем управленческим достижениям, решениям и результатам, которые в сопоставимых случаях имеют место в условиях частной собственности или в других государствах мира.

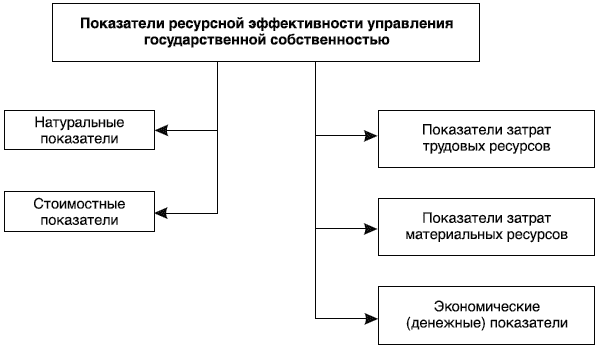

Что касается нормативов трудовых затрат, то они обычно имеют исключительно опытный характер и должны время от времени уточняться в связи с изменением технического уровня оснащенности процессов управления, совершенствованием структуры управления и т. п.

Материальные нормативы затрат обычно определяются исходя из существующей технологии соответствующих материальных процессов (рис. 19).

Главное тут состоит в том, как уже говорилось, что хозяйственная эффективность, а потому и все связанные с ней измерители и показатели не имеют самостоятельного значения, а подлежат оценке лишь с позиций достижения того или иного уровня политической эффективности, т. е. достигнуты соответствующие политические цели государства или нет. Никакие решения об увеличении или уменьшении размеров государственной собственности не могут приниматься на основе показателей хозяйственной эффективности в отрыве от политических целей, или целей, поставленных перед государственной собственностью. Например, если политическая цель – поддержание жилищно-коммунального хозяйства страны, то эта цель будет выполняться независимо от уровня убыточности данной отрасли до тех пор, пока у государственной власти хватит на это соответствующих ресурсов. Другое дело, что это совсем не означает списания любых затрат из-за бесхозяйственности жилищно-хозяйственных служб, воровства и других негативных явлений. Это означает, что государство должно устанавливать этим службам научно обоснованные экономические нормативы деятельности и добиваться строгого соблюдения этих нормативов, используя для этого всю свою огромную власть, а не устраняться от выполнения функций управления государственной собственностью.

Прибыльность и эффективность – это не одно и то же для государства, но это одно и то же для отдельного капитала. Эффективность, определяемая через прибыль, – это показатель эффективности управления частной собственностью.

Эффективность управления со стороны государства – это степень достижения поставленных им целей и задач. Прибыльность или часто применительно к экономическому функционированию государственной собственности – уровень убыточности – лишь один из показателей эффективности государственного управления. С точки зрения государства, эффективным является и повышение прибыльности государственной собственности при прочих равных условиях, и снижение уровня ее убыточности. В то же время для частной собственности убыточность не относится к показателям экономической эффективности, поскольку убыточное частное предприятие обречено на ликвидацию в том или ином виде, а убыточное государственное предприятие может существовать столько времени, сколько это необходимо с позиций государственного управления.

Другое дело, что верной является и постановка вопроса о том, что государственная собственность должна приносить столько прибыли, сколько это возможно при имеющихся рыночных условиях, или что органы государственного управления обязаны стремиться к тому, чтобы уровень убыточности был наименьшим из всех возможных вариантов. Если государственная собственность может приносить прибыль, равную величине X, а приносит меньшую величину, то в общем случае это означает, что имеет место бесхозяйственность (некомпетентность и т. п.) или даже воровство со стороны соответствующих управленческих структур, а цели государства тут ни при чем.

Прибыльность есть один из показателей эффективности функционирования государственной собственности, но не единственный и, что важно, – не самый главный.

Показатель прибыльности государственной собственности в ряде случае может иметь форму показателя уровня убыточности, и по динамике последнего тоже можно судить о той или иной стороне эффективности управления государственной собственностью.

По отношению к государственной собственности должны иметь место единство и стремление к увеличению прибыли или, наоборот, к снижению уровня ее убыточности и достижению всевозможных иных политических и социальных целей, которые не связаны с прибылью или для достижения которых прибыль, поскольку она увеличивает доходы государства, есть только средство, но не самоцель.

В ряде случаев имеются другие понимания показателей экономической эффективности государственной собственности; так, распространенными являются рассуждения о так называемой народнохозяйственной экономической или социальной эффективности управления государственной собственностью. Если под этим понимать достижение соответствующих целей государства, то это не вызывает возражений. Но под этим нельзя понимать возможность существования каких-то двойных, или удвоенных, экономических показателей эффективности, например для частного предприятия и для экономики (народного хозяйства) в целом.

Прибыльность, конечно, может рассчитываться и по отдельному производству, и по отрасли в целом, и в целом по всему хозяйству. Но это один и тот же показатель, рассчитываемый по разному кругу участников рынка. Наличие каких-то двух показателей, например прибыльности как отношения прибыли к капиталу или к цене, затратам, и какой-то иной народнохозяйственной прибыльности, неизбежно означает несопоставимость показателей, определяемых по разным методикам, а потому и бессмысленность сравнения прибыльности и народнохозяйственной прибыльности.

Частная собственность, например, на сельскохозяйственные земли вовсе не является действительным фактором повышения эффективности сельскохозяйственного производства, поскольку капиталистический фермер обычно не является собственником земли, на которой он работает.

Специфика современной России состоит в том, что любая государственная собственность есть источник «государственной ренты» в пользу государственного аппарата. В этом смысле приватизация государственной собственности, в том числе и государственных земель, лишает соответствующего чиновника данного вида доходов, но это ведет лишь к изменению формы использования государственной власти в качестве источника доходов.

Сама по себе форма собственности на землю не имеет никакого отношения к ее эффективному использованию, т. е. к процессу производства. Государственная собственность на землю не препятствует развитию производительных сил общества, если только само государство не превращается в такое препятствие.

Убыточная частная собственность неэффективна по самой сути капитала. Однако в том случае, когда убыточная производственная деятельность является прерогативой государственной организации, возникает потребность в эффективном управлении такого рода убыточной собственностью. Обычно производительная деятельность, которой реально управляет государство, за исключением естественных монополий, является убыточной, т. е. неэффективной с точки зрения рынка. Убыточными являются многие государственные предприятия промышленности и других отраслей экономики, предприятия жилищно-коммунального хозяйства, пассажирского транспорта. Кроме того, на прямом финансировании из государственного бюджета находятся учреждения образования, медицины, культуры, науки и др., в условиях рынка всегда имеются и альтернативные им платные учреждения подобных отраслей.

Внешне можно утверждать о неэффективности перечисленных объектов государственной собственности, ибо у них нет не только прибыли, но часто и самих-то доходов, одни бюджетные расходы.

На самом деле они являются неэффективными только в теоретических рассуждениях или только с какой-то одной стороны рассмотрения их эффективности – с позиций прибыльности, или рыночных отношений, или с позиций частной (капиталистической) собственности. Вряд ли кто-то решится отрицать эффективность, т. е. в данном случае надобность этих убыточных или бесприбыльных учреждений для государства (общества) в целом (если только не ставит своей целью разрушить данное государство вообще).

Эффективность в данном случае означает не прибыльность, а максимизацию полезного, или общественного, эффекта от деятельности данного рода предприятий и учреждений при данном уровне бюджетных затрат. Конкретные показатели такого рода могут быть самыми разнообразными и многочисленными, поскольку полезный эффект обычно не имеет какого-то одного интегрированного выражения, но на практике ограничиваются каким-то набором показателей, например связанных с численностью учащихся, больных и т. п., с размерами основных фондов и оборудованием и т. д. Все это сравнивается по видам организаций и предприятий, по регионам, по странам и т. д.

На практике кроме общественного следует всегда учитывать и личный аспект эффективности управления государственной собственностью. Любой работник государственного аппарата управления есть лицо, у которого имеются собственные интересы, отличные от государственных или общественных. Данный аспект эффективности государственного управления собственностью нельзя не принимать во внимание. В противном случае возможны ситуации, при которых удовлетворение личного интереса в размере, например, миллиона рублей (долларов и т. п.) может означать принятие неэффективного для государства решения на сотни миллионов или даже миллиардов рублей.

Для отдельного государственного служащего управление государственной собственностью ценой в миллионы и миллиарды рублей может не иметь никакой ценности или интереса в силу, например, его полной неудовлетворенности уровнем оплаты его труда и т. п. Единственный способ борьбы с этим явлением – обязательное выявление таких служащих и увольнение их из государственного аппарата.

Количественная сторона эффективности состоит в различного рода возможных показателях общественной и ресурсной (особенно экономической) эффективности управления государственной собственностью. Применительно к государственной собственности вопросы эффективности пронизывают абсолютно все ее аспекты и включают эффективность государственного хозяйствования, эффективность государственных закупок и продаж, эффективность процессов приватизации и национализации, эффективность перераспределения доходов внутри бюджетной системы и т. п. Таким образом, объектов эффективности великое множество и для их оценки существуют разные критерии, зависящие от степени достижения поставленных целей и минимизации затрат на их достижение. В результате главное отличие показателей эффективности управления государственной собственностью от управления частной собственностью состоит в отсутствии единой цели и потому единого показателя эффективности, которым на рынке является норма прибыли.

Поскольку государство не является хозяйствующим субъектом, или, проще говоря, не является капиталистом в условиях капиталистического хозяйства, постольку показатели хозяйственной эффективности государственного управления не могут быть обязательно теми же, что и показатели экономической эффективности капитала. Государство, конечно, не изобретает новых показателей эффективности по сравнению с теми, которые уже имеются в экономике в данный момент времени, но оно использует их в тех случаях, когда это ему необходимо.

Эффективность государственного управления основывается на достижении поставленных им целей или на осуществлении управленческих действий в соответствии с установленными им критериями и правилами. Государственное управление есть управление обществом как самоцель, а не один из факторов процесса производства тех или иных необходимых обществу товаров.

Управление объектами государственной собственности должно подчиняться научно обоснованным нормам и правилам управления, которые, в свою очередь, должны, с одной стороны, ориентироваться на достижения в эффективном управлении собственностью в обществе и в мире вообще, а с другой – на политические (управленческие) цели государства. Отсюда эффективность государственного управления собственностью прежде всего должна оцениваться с точки зрения:

• соответствия фактических результатов управления их нормативным, установленным значениям;

• соответствия (сравнения) результатов государственного управления тем управленческим достижениям, решениям и результатам, которые в сопоставимых случаях имеют место в условиях частной собственности или в других государствах мира.

Что касается нормативов трудовых затрат, то они обычно имеют исключительно опытный характер и должны время от времени уточняться в связи с изменением технического уровня оснащенности процессов управления, совершенствованием структуры управления и т. п.

Материальные нормативы затрат обычно определяются исходя из существующей технологии соответствующих материальных процессов (рис. 19).

Рис. 19. Типы показателей ресурсной эффективности

В тех случаях, когда управление государственной собственностью связано с рыночной деятельностью, в качестве показателей экономической (хозяйственной) эффективности в зависимости от целей анализа могут использоваться и все существующие рыночные показатели эффективности: прибыльность, соотношение собственных и заемных средств, скорость оборота ресурсов и т. п.Главное тут состоит в том, как уже говорилось, что хозяйственная эффективность, а потому и все связанные с ней измерители и показатели не имеют самостоятельного значения, а подлежат оценке лишь с позиций достижения того или иного уровня политической эффективности, т. е. достигнуты соответствующие политические цели государства или нет. Никакие решения об увеличении или уменьшении размеров государственной собственности не могут приниматься на основе показателей хозяйственной эффективности в отрыве от политических целей, или целей, поставленных перед государственной собственностью. Например, если политическая цель – поддержание жилищно-коммунального хозяйства страны, то эта цель будет выполняться независимо от уровня убыточности данной отрасли до тех пор, пока у государственной власти хватит на это соответствующих ресурсов. Другое дело, что это совсем не означает списания любых затрат из-за бесхозяйственности жилищно-хозяйственных служб, воровства и других негативных явлений. Это означает, что государство должно устанавливать этим службам научно обоснованные экономические нормативы деятельности и добиваться строгого соблюдения этих нормативов, используя для этого всю свою огромную власть, а не устраняться от выполнения функций управления государственной собственностью.

Прибыльность и эффективность – это не одно и то же для государства, но это одно и то же для отдельного капитала. Эффективность, определяемая через прибыль, – это показатель эффективности управления частной собственностью.

Эффективность управления со стороны государства – это степень достижения поставленных им целей и задач. Прибыльность или часто применительно к экономическому функционированию государственной собственности – уровень убыточности – лишь один из показателей эффективности государственного управления. С точки зрения государства, эффективным является и повышение прибыльности государственной собственности при прочих равных условиях, и снижение уровня ее убыточности. В то же время для частной собственности убыточность не относится к показателям экономической эффективности, поскольку убыточное частное предприятие обречено на ликвидацию в том или ином виде, а убыточное государственное предприятие может существовать столько времени, сколько это необходимо с позиций государственного управления.

Другое дело, что верной является и постановка вопроса о том, что государственная собственность должна приносить столько прибыли, сколько это возможно при имеющихся рыночных условиях, или что органы государственного управления обязаны стремиться к тому, чтобы уровень убыточности был наименьшим из всех возможных вариантов. Если государственная собственность может приносить прибыль, равную величине X, а приносит меньшую величину, то в общем случае это означает, что имеет место бесхозяйственность (некомпетентность и т. п.) или даже воровство со стороны соответствующих управленческих структур, а цели государства тут ни при чем.

Прибыльность есть один из показателей эффективности функционирования государственной собственности, но не единственный и, что важно, – не самый главный.

Показатель прибыльности государственной собственности в ряде случае может иметь форму показателя уровня убыточности, и по динамике последнего тоже можно судить о той или иной стороне эффективности управления государственной собственностью.

По отношению к государственной собственности должны иметь место единство и стремление к увеличению прибыли или, наоборот, к снижению уровня ее убыточности и достижению всевозможных иных политических и социальных целей, которые не связаны с прибылью или для достижения которых прибыль, поскольку она увеличивает доходы государства, есть только средство, но не самоцель.

В ряде случаев имеются другие понимания показателей экономической эффективности государственной собственности; так, распространенными являются рассуждения о так называемой народнохозяйственной экономической или социальной эффективности управления государственной собственностью. Если под этим понимать достижение соответствующих целей государства, то это не вызывает возражений. Но под этим нельзя понимать возможность существования каких-то двойных, или удвоенных, экономических показателей эффективности, например для частного предприятия и для экономики (народного хозяйства) в целом.

Прибыльность, конечно, может рассчитываться и по отдельному производству, и по отрасли в целом, и в целом по всему хозяйству. Но это один и тот же показатель, рассчитываемый по разному кругу участников рынка. Наличие каких-то двух показателей, например прибыльности как отношения прибыли к капиталу или к цене, затратам, и какой-то иной народнохозяйственной прибыльности, неизбежно означает несопоставимость показателей, определяемых по разным методикам, а потому и бессмысленность сравнения прибыльности и народнохозяйственной прибыльности.

Конец бесплатного ознакомительного фрагмента