Страница:

Одной из причин медленного развития сетевых структур является малочисленность автосервисных предприятий в России вообще и современных особенно – некого приглашать в сети. Даже автокомпании долго разыскивают и не находят кандидатов в автодилеры – именно поэтому мультибрендинг в России развивается быстрее, чем в Европе. Пока в России автосервис – бизнес частично теневой и поэтому весьма выгодный, мало кто хочет объединяться в сети. Когда авторемонтный бизнес станет прозрачным и норма прибыли опустится до европейской, тогда в объединении будут заинтересованы многие.

У каждой сети автосервисов должны быть свои региональные склады с широким ассортиментом запасных частей и логистические компании, обеспечивающие регулярность поставок автозапчастей, а также учебные центры. Для создания крупной эффективной сети независимых автосервисов нужны заинтересованные и готовые сотрудничать: крупные дистрибьюторы запасных частей, дистрибьюторы масел и других материалов, поставщики оборудования, логистические компании, страховые компании, инвесторы. Можно предположить, что мощные инициаторы и инвесторы для создания сервисных сетей найдутся, когда в России обоснуются склады глобальных дистрибьюторов запасных частей. Склады глобальных дистрибьюторов появятся сразу после того, как начнут выпускать продукцию новые заводы по производству автокомпонентов, создаваемые в настоящее время зарубежными изготовителями по требованию автопроизводителей, организующих в России сборочные заводы.

Канадская компания “Magna International Inc.” строит в Санкт-Петербурге завод по производству компонентов для всех иностранных производителей, начавших и начинающих сборку автомобилей в России. “Magna International Inc.” – одна из крупнейших мировых компаний, производящих автокомплектующие. Она поставляет внутренние и внешние части кузова, системы для шасси, сидений, зеркала, замки, электронику, двигатели, кпп, трансмиссии компаниям “Ford”, “Toyota”, “Honda”, “Volkswagen”, “Porsche”, “General Motors”, “DymlerChrysler”, “Mitsubishi”, “Hyundai”, “Great Wall” и др. Только для Европы ее поставки в 2004 г. составили 7 млрд евро, это 44 % от всех ее поставок. Компания “Toyota Boshoku” наладит в Санкт-Петербурге производство автомобильных сидений. Компания “Toyota Tsusho” займется импортом, установкой и обслуживанием оборудования, которое начнут устанавливать на предприятии по сборке автомобилей.

Финская компания “Reka Rubber Ltd.” создает в г. Выборге производство резиновых технических изделий. Японская компания “Denso”, крупный производитель и поставщик комплектующих, планирует развернуть производство в России. “Nokian Tyres” инвестирует в строительство завода по производству шин в Ленинградской области. Итальянская “Gruppo Magnetto” создаст в Нижегородской области производство штампованных деталей кузова для “Volkswagen” и других заводов.

“Северсталь-Авто” создает в Татарстане с английской компанией “Stadco” совместное предприятие для организации штамповочного производства. СП корпорации “Delphi” и “Самарской кабельной компании”, проект завода “Автосвет” и компании “Hella Autotechnik” по производству блокфар позволит самарцам получить доступ к современным технологиям и, возможно, выступить партнером автомобильных концернов, развивающих производство в России.

Компанией “Siemens VDO Automotive” создано два предприятия. Первое – совместное предприятие с НПП “Элкар” по разработке электронных систем управления автомобильными двигателями. Второе – созданные еще в середине 90-х мощности для производства приборных панелей и тахографов в г. Чистополе в Татарстане.

Ожидается строительство новых заводов в Калужской области. В технопарке “Калуга Юг” согласился работать производитель выхлопных систем – голландская компания “Bosal”, достигнута договоренность о работе с производителями коробок передач и рулевых механизмов.

На рынке сервиса проявились и будут нарастать следующие тенденции:

• рост парка машин;

• увеличение среднего возраста парка автомобилей;

• увеличение срока службы деталей;

• увеличение количества электроники в автомобилях;

• уменьшение потребности в сервисе и ремонте;

• предпочтение более дешевому сервису и ремонту;

• формирование в официальных дилерских сетях при содействии автокомпаний центров агрегатного ремонта, центров кузовного ремонта, центров утилизации машин на условиях кооперации по примеру рынка Евросоюза;

• формирование сетей из независимых автосервисных предприятий с участием крупных зарубежных сетевых операторов по примеру “Бош Авто Сервис”;

• развитие локальных сетей сервисных предприятий;

• рост продаж современного оборудования;

• консолидация предпринимателей для создания крупных региональных маркетинговых групп и увеличения влияния на производителей;

• участие страховых компаний в создании сервисных предприятий;

• усложнение управленческих технологий и опора на множественные источники доходов (торговля запасными частями и сопутствующими товарами, тюнинг, допоборудование, допуслуги);

• резкий рост спроса на кузовной ремонт со стороны страховых компаний;

• рост спроса на сервис со стороны частных и корпоративных клиентов;

• рост спроса на допоборудование и дополнительные услуги;

• рост спроса на выездной сервис;

• сокращение объема работ по обслуживанию вследствие появления все более качественных машин;

• сокращение объема механических работ вследствие введения в конструкции машин долговечных и износостойких деталей;

• увеличение объема кузовных и малярных работ вследствие увеличения количества аварий из-за возрастающей плотности движения на дорогах;

• увеличение объема работ по дополнительному оборудованию, обеспечивающему повышенный комфорт водителям и пассажирам;

• сокращение объема работ по восстановлению деталей и даже агрегатов для недорогих машин вследствие снижения цен на новые детали и агрегаты;

• рост спроса на услуги мелких независимых специализированных мастерских;

• рост спроса на неоригинальные запчасти “равноценного качества”;

• устойчивый спрос на бывшие в употреблении, но незначительно изношенные детали для дорогих подержанных автомобилей;

• рост спроса на техническую информацию и новые средства ее систематизации и использования (интерактивные каталоги, инструкции по эксплуатации и т. д.);

• острый дефицит кадров ремонтников и рост спроса на их подготовку;

• острый дефицит управленцев и рост спроса на подготовку таких кадров;

• усложненные информационные технологии и Интернет-операции.

Для планирования развития каждого сервисного предприятия важно понимать мотивацию корпоративных и частных клиентов и продолжительность ее действия.

В последние годы спрос на сервис техники резко увеличивается и в дальнейшем будет постоянно расти по следующим причинам:

• сотни тысяч новых предприятий, приобретающих технику, не обзаводятся ремонтной базой, рассчитывая на сервис производителей;

• средние старые предприятия, стараясь снижать себестоимость, избавляются от ремонтных цехов, предпочитая обслуживать машины в сервисных фирмах;

• крупные предприятия, сохраняя ремонтные мощности, нуждаются в стороннем сервисе отдельных моделей машин или агрегатов, не хотят иметь запасов деталей и материалов, предпочитая срочные поставки;

• потребители новейших моделей не могут ремонтировать их сами, не желая затрат на специальное оборудование и обучение ремонтников;

• частные владельцы автомобилей и сельхозтехники, для которых рынок ужесточил условия заработков, но и предоставил возможности для их увеличения, не хотят тратить время на ремонт машин;

• ремонт за счет страховых компаний будет выполняться главным образом на специализированных предприятиях;

• легковые автомобили стали доступны по легкости обращения с ними людям, не склонным к техническим занятиям, и активно приобретаются ими;

• парк всех видов техники будет ежегодно расти.

Сколько автосервисов нужно стране?

Создание автосервисного центра

Задание на проектирование

Перспективный бизнес

Требования к техцентру

У каждой сети автосервисов должны быть свои региональные склады с широким ассортиментом запасных частей и логистические компании, обеспечивающие регулярность поставок автозапчастей, а также учебные центры. Для создания крупной эффективной сети независимых автосервисов нужны заинтересованные и готовые сотрудничать: крупные дистрибьюторы запасных частей, дистрибьюторы масел и других материалов, поставщики оборудования, логистические компании, страховые компании, инвесторы. Можно предположить, что мощные инициаторы и инвесторы для создания сервисных сетей найдутся, когда в России обоснуются склады глобальных дистрибьюторов запасных частей. Склады глобальных дистрибьюторов появятся сразу после того, как начнут выпускать продукцию новые заводы по производству автокомпонентов, создаваемые в настоящее время зарубежными изготовителями по требованию автопроизводителей, организующих в России сборочные заводы.

Канадская компания “Magna International Inc.” строит в Санкт-Петербурге завод по производству компонентов для всех иностранных производителей, начавших и начинающих сборку автомобилей в России. “Magna International Inc.” – одна из крупнейших мировых компаний, производящих автокомплектующие. Она поставляет внутренние и внешние части кузова, системы для шасси, сидений, зеркала, замки, электронику, двигатели, кпп, трансмиссии компаниям “Ford”, “Toyota”, “Honda”, “Volkswagen”, “Porsche”, “General Motors”, “DymlerChrysler”, “Mitsubishi”, “Hyundai”, “Great Wall” и др. Только для Европы ее поставки в 2004 г. составили 7 млрд евро, это 44 % от всех ее поставок. Компания “Toyota Boshoku” наладит в Санкт-Петербурге производство автомобильных сидений. Компания “Toyota Tsusho” займется импортом, установкой и обслуживанием оборудования, которое начнут устанавливать на предприятии по сборке автомобилей.

Финская компания “Reka Rubber Ltd.” создает в г. Выборге производство резиновых технических изделий. Японская компания “Denso”, крупный производитель и поставщик комплектующих, планирует развернуть производство в России. “Nokian Tyres” инвестирует в строительство завода по производству шин в Ленинградской области. Итальянская “Gruppo Magnetto” создаст в Нижегородской области производство штампованных деталей кузова для “Volkswagen” и других заводов.

“Северсталь-Авто” создает в Татарстане с английской компанией “Stadco” совместное предприятие для организации штамповочного производства. СП корпорации “Delphi” и “Самарской кабельной компании”, проект завода “Автосвет” и компании “Hella Autotechnik” по производству блокфар позволит самарцам получить доступ к современным технологиям и, возможно, выступить партнером автомобильных концернов, развивающих производство в России.

Компанией “Siemens VDO Automotive” создано два предприятия. Первое – совместное предприятие с НПП “Элкар” по разработке электронных систем управления автомобильными двигателями. Второе – созданные еще в середине 90-х мощности для производства приборных панелей и тахографов в г. Чистополе в Татарстане.

Ожидается строительство новых заводов в Калужской области. В технопарке “Калуга Юг” согласился работать производитель выхлопных систем – голландская компания “Bosal”, достигнута договоренность о работе с производителями коробок передач и рулевых механизмов.

На рынке сервиса проявились и будут нарастать следующие тенденции:

• рост парка машин;

• увеличение среднего возраста парка автомобилей;

• увеличение срока службы деталей;

• увеличение количества электроники в автомобилях;

• уменьшение потребности в сервисе и ремонте;

• предпочтение более дешевому сервису и ремонту;

• формирование в официальных дилерских сетях при содействии автокомпаний центров агрегатного ремонта, центров кузовного ремонта, центров утилизации машин на условиях кооперации по примеру рынка Евросоюза;

• формирование сетей из независимых автосервисных предприятий с участием крупных зарубежных сетевых операторов по примеру “Бош Авто Сервис”;

• развитие локальных сетей сервисных предприятий;

• рост продаж современного оборудования;

• консолидация предпринимателей для создания крупных региональных маркетинговых групп и увеличения влияния на производителей;

• участие страховых компаний в создании сервисных предприятий;

• усложнение управленческих технологий и опора на множественные источники доходов (торговля запасными частями и сопутствующими товарами, тюнинг, допоборудование, допуслуги);

• резкий рост спроса на кузовной ремонт со стороны страховых компаний;

• рост спроса на сервис со стороны частных и корпоративных клиентов;

• рост спроса на допоборудование и дополнительные услуги;

• рост спроса на выездной сервис;

• сокращение объема работ по обслуживанию вследствие появления все более качественных машин;

• сокращение объема механических работ вследствие введения в конструкции машин долговечных и износостойких деталей;

• увеличение объема кузовных и малярных работ вследствие увеличения количества аварий из-за возрастающей плотности движения на дорогах;

• увеличение объема работ по дополнительному оборудованию, обеспечивающему повышенный комфорт водителям и пассажирам;

• сокращение объема работ по восстановлению деталей и даже агрегатов для недорогих машин вследствие снижения цен на новые детали и агрегаты;

• рост спроса на услуги мелких независимых специализированных мастерских;

• рост спроса на неоригинальные запчасти “равноценного качества”;

• устойчивый спрос на бывшие в употреблении, но незначительно изношенные детали для дорогих подержанных автомобилей;

• рост спроса на техническую информацию и новые средства ее систематизации и использования (интерактивные каталоги, инструкции по эксплуатации и т. д.);

• острый дефицит кадров ремонтников и рост спроса на их подготовку;

• острый дефицит управленцев и рост спроса на подготовку таких кадров;

• усложненные информационные технологии и Интернет-операции.

Для планирования развития каждого сервисного предприятия важно понимать мотивацию корпоративных и частных клиентов и продолжительность ее действия.

В последние годы спрос на сервис техники резко увеличивается и в дальнейшем будет постоянно расти по следующим причинам:

• сотни тысяч новых предприятий, приобретающих технику, не обзаводятся ремонтной базой, рассчитывая на сервис производителей;

• средние старые предприятия, стараясь снижать себестоимость, избавляются от ремонтных цехов, предпочитая обслуживать машины в сервисных фирмах;

• крупные предприятия, сохраняя ремонтные мощности, нуждаются в стороннем сервисе отдельных моделей машин или агрегатов, не хотят иметь запасов деталей и материалов, предпочитая срочные поставки;

• потребители новейших моделей не могут ремонтировать их сами, не желая затрат на специальное оборудование и обучение ремонтников;

• частные владельцы автомобилей и сельхозтехники, для которых рынок ужесточил условия заработков, но и предоставил возможности для их увеличения, не хотят тратить время на ремонт машин;

• ремонт за счет страховых компаний будет выполняться главным образом на специализированных предприятиях;

• легковые автомобили стали доступны по легкости обращения с ними людям, не склонным к техническим занятиям, и активно приобретаются ими;

• парк всех видов техники будет ежегодно расти.

Сколько автосервисов нужно стране?

В прессе появляются статьи о дефиците автосервисов в стране. При этом авторы опираются на разные нормативы, причем источники нормативов не указываются. Постановление Правительства Москвы от 25 января 2000 г. № 49 “Об утверждении норм и правил проектирования планировки и застройки Москвы МГСН 1.01–99” (с изменениями от 26 декабря 2000 г., 25 июня 2002 г., 19 августа 2003 г., 6 сентября, 4,11 октября 2005 г., 25 июля, 22 августа, 26 сентября 2006 г.) гласит: “9.3.24. Станции технического обслуживания автомобилей следует проектировать из расчета один пост на каждые 250 легковых автомобилей от общего парка легкового автотранспорта города, принимая размеры их земельных участков по таблице 9.3.5.”

Таблица 9.3.5

Следует отметить, что под автосервис выделяется всего по 100 м2 земли на пост. Для помещений этого хватит, такой норматив на 1 пост (включая все служебные помещения, в том числе склад запчастей) и в Европе, но ничего не остается для двора. А по нормативам зарубежных автокомпаний автосервис должен занимать только треть земельного участка, незастроенная площадь выделяется для стоянки автомобилей сотрудников, поврежденных и отремонтированных автомобилей, сборника отходов и как резерв для развития мощностей. Таким образом, благодаря этому документу мы видим то, что творится около автосервисов на улицах: стоят автомобили сотрудников сервисов и автомобили клиентов, занимая проезжую часть. Приходится уменьшать площади служебных помещений, ухудшая условия труда, что увеличивает текучесть кадров. Ссылок на основания для расчета этих нормативов в постановлении не приведено. Но это похоже на продукт какого-либо НИИ советских времен, когда планировалось, что автомобили должны обслуживать водители или “дяди Васи” в гаражах, сервисов было крайне мало, они были завалены заказами, а слесари испорчены взятками.

Следует отметить, что под автосервис выделяется всего по 100 м2 земли на пост. Для помещений этого хватит, такой норматив на 1 пост (включая все служебные помещения, в том числе склад запчастей) и в Европе, но ничего не остается для двора. А по нормативам зарубежных автокомпаний автосервис должен занимать только треть земельного участка, незастроенная площадь выделяется для стоянки автомобилей сотрудников, поврежденных и отремонтированных автомобилей, сборника отходов и как резерв для развития мощностей. Таким образом, благодаря этому документу мы видим то, что творится около автосервисов на улицах: стоят автомобили сотрудников сервисов и автомобили клиентов, занимая проезжую часть. Приходится уменьшать площади служебных помещений, ухудшая условия труда, что увеличивает текучесть кадров. Ссылок на основания для расчета этих нормативов в постановлении не приведено. Но это похоже на продукт какого-либо НИИ советских времен, когда планировалось, что автомобили должны обслуживать водители или “дяди Васи” в гаражах, сервисов было крайне мало, они были завалены заказами, а слесари испорчены взятками.

Когда-то недоставало ни автомобилей, ни сервисов. Сейчас автомобилей – завались, а вот сервисов – острый дефицит. Официальные дилеры зарубежных автокомпаний открыли более 1200 сервисов в стране для иномарок. Для машин российского производства новые сервисы можно пересчитать по пальцам, хотя многие старые исчезли. Авторизованным сервисам не хватает мощностей для сервиса проданных машин. В результате на регламентное ТО некоторых иномарок клиентам приходится записываться за 2–4 недели, а на кузовной ремонт – за 2–4 месяца.

Сколько же автосервисов нужно в России? Рассчитаем по 3 методам.

Метод 1. Зарубежные автокомпании[4] рекомендуют дилерам строить сервис для обслуживания парка за три года продажи из расчета 1 пост на 100 машин в год, работа в 1 смену, так как полнопрофильные ночные работы в Европе запрещены, переработки строго контролируются профсоюзами. Из всего количества 60 % постов общего ремонта, остальные – кузовные и малярные. Дополнительно на каждый сервис нужны мойка, шиномонтаж, пост диагностики. Трехлетний парк установлен потому, что гарантийный период на автомобили – три года, и дилеры обязаны принять всех для регламентного и гарантийного обслуживания, а после трехлетнего периода клиенты, как правило, уходят к независимым сервисам или продают машины. Поэтому фактическая загрузка сервиса будет оставаться нормальной в течение 10 лет.

На больший период никто не планирует, так как за 10 лет многое может произойти – например, разрыв отношений с дилером, банкротство дилера и т. п. Большую часть загрузки официальных автосервисов составляют регламентное обслуживание автомобилей и гарантийные ремонты в гарантийный период, обслуживание и ремонт автомобилей корпоративных клиентов, а также кузовной ремонт по договорам со страховыми компаниями.

Это означает, что автокомпании заведомо устраняются от сервиса и ремонта большинства проданных автомобилей после 3 лет. Но автокомпании знают, что за них работают якобы конкуренты, а на самом деле союзники – независимые автосервисы, контролирующие половину сервисного рынка в развитых странах и покупающие специфическое оборудование и запчасти у автокомпаний. То есть постов в независимых сервисах примерно столько же, сколько в дилерских.

В России независимых сервисов, равных по оснащению и квалификации авторизованным сервисам, крайне мало и доля их на рынке незначительна. Если принять за основу норматив автокомпаний, то в России следует иметь количество автосервисов согласно следующему расчету. Парк легковых и грузовых автомобилей в 2007 г. – 35 млн шт. Необходимо сервисных постов: 35 000 000 автомобилей: 100 автомобилей (норматив автокомпаний на 1 пост в год) = 350 000 постов. При росте парка на 5 % в год будет нужно добавлять по 11 650 постов в год.

Расчетный норматив – 1 пост на 100 автомобилей в год, не считая постов мойки, шиномонтажа и диагностики.

Метод 2. По данным CECRA[5], в Евросоюзе в 2004 г. на 205 млн автомобилей приходилось 350 000 сервисов малых и средних предприятий (от отдельного шиномонтажа до универсальных техцентров), т. е. на каждый сервис около 600 автомобилей в год. Количество занятых в сервисе составляло 2,5 млн человек, т. е. около 7 сотрудников в 1 сервисе. Такое количество сотрудников характерно для сервисов с 5–6 постами.

В итоге получаем ту же цифру – около 100 автомобилей в год на 1 пост. Наш парк составлял в 2007 г. 35 млн автомобилей, или 17 % от парка Евросоюза. Если исходить из европейской насыщенности сервисом, в нашей стране необходимо 350 000 17 % = около 60 000 сервисов с 420 000 занятых, или 300–360 тысяч постов. При росте парка на 5 % в год будет нужно добавлять по 5 % постов в год.

Расчетный норматив – в среднем 1 пост на 100–120 автомобилей в год, включая мойку, шиномонтаж и диагностику.

Метод 3. Определяют сервисный потенциал рынка – парк автомобилей, а также среднегодовые затраты времени на ремонт и обслуживание одного автомобиля. Европейские автокомпании оперируют следующими средними цифрами трудозатрат на автомобиль в год:

• слесарные работы – 5,0 часа;

• кузовные работы -1,5 часа;

• малярные работы – 1,5 часа.

Итого в среднем – 8 часов.

Отмечены тенденции:

• механических работ становится все меньше по мере совершенствования автомобилей;

• кузовных и малярных работ становится больше из-за роста парка и количества аварий.

Чем выше класс и стоимость автомобиля, тем выше стоимость нормо-часа, а также стоимость запчастей и материалов. Поэтому такой метод ориентировочного расчета вполне применим для оценки емкости рынка сервиса всех колесных и гусеничных машин.

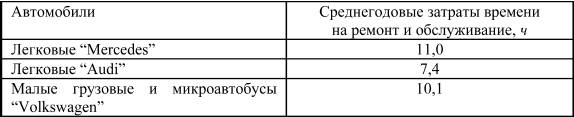

Среднегодовые затраты времени на ремонт и обслуживание одного автомобиля – эмпирический показатель, определяемый для машин одной марки, совокупно по всем моделям и по всем категориям срока службы. Например, для автомобилей в 2001–2002 гг. некоторыми автокомпаниями для расчетов были приняты следующие показатели.

При расчетах необходимо учитывать пропускную способность сервиса. Предполагается, что сервис работает без выходных и только в праздничные 10 дней в году закрыт.

Исходные данные:

• парк 35 000 000 автомобилей;

• часов работы сервиса – 8;

• сервис открыт – 355 дней в году;

• средний коэффициент продуктивного использования рабочего времени – 0,85;

• средний коэффициент эффективности труда – 1,1;

• средний коэффициент оплачиваемых заказов – 0,8;

• среднее количество часов в год на 1 автомобиль (вместе легковые и грузовые) – 8.

Пропускная способность для оплачиваемого сервиса: 8 часов 355 дней • 0,85 • 1,1–0,8 = 2124 часа в год.

35 000 000 8 часов = 280 000 000 часов: 2124 = 131 826 постов общего ремонта.

На каждые 10 постов общего ремонта необходимо добавить: пост приемки и диагностики, мойку, шиномонтаж, пост для непредвиденных работ или предпродажной подготовки, т. е. 40 % от общего количества: 131 826 постов *1,4 = 184 556 всех постов общего сервиса

Посты общемеханические и вспомогательные обычно составляют 60 % от общего количества постов в техцентрах. Значит, вместе с кузовными и окрасочными постами необходимо следующее количество постов: 184 556 постов: 0,6 = 307 594.

Если же добавить одиночные посты шиномонтажных, регулировочных, моек и подобных мастерских по всей стране общим количеством 15 %, то получим около 353 733 постов всех назначений.

В результате получим: 35 000 000: 353 733 = 1 пост на 99 автомобилей в год.

По всем трем методам мы получили схожие результаты: расчетный норматив – 1 пост на 100 автомобилей.

Есть и другие методы, но они показывают те же результаты.

Таким образом, в стране на сегодня необходимо около 350 тыс. сервисных постов, включая отдельные мойки, шиноремон-ты, мелкие мастерские. Расчеты сделаны для односменной работы, а большинство сервисов работает в полторы смены, но при одновременном дефиците кадров, который будет существовать всегда. Так что время сверх одной смены будет занято либо повторными ремонтами, либо обучением новичков, либо ремонтом оборудования.

К сожалению, государство ничего не планирует. Правительство не хочет этим заниматься. На одном из автофорумов[6], устраиваемых, похоже, лишь для сбора платежей участников, обсуждались только вопросы продаж автомобилей. Вопросы обеспечения запчастями и развития сервиса не затрагивались вообще. Выступавшему на форуме помощнику министра промышленности и энергетики РФ, который, как отмечено в аннотации форума, принимает участие в стратегическом планировании и разработке промышленной политики в отраслях реального сектора. автор этой книги задал вопрос:

– Что предпринимает правительство для стимулирования развития автосервиса, который уже и для иномарок стал проблемным?

Дословный ответ:

– Я не вижу необходимости заниматься этим правительству. Этим должны заниматься автодилеры в порядке диверсификации деятельности.

Вот такая официальная позиция. В Европе правительство Евросоюза занимается стимулированием развития автосервиса в интересах потребителей, защитой его интересов от диктата автокомпаний[7], а в России правительство даже не считает нужным контролировать исполнение собственных постановлений о защите прав потребителей. А автокомпании – ни российские, ни зарубежные – не выполняют требований правительственных нормативных документов[8].

Сегодня в стране есть очень дорогой дилерский сервис для машин в период гарантии и потом, или вообще нет сервиса, или есть частичный. Только в России почти нет независимого рынка сервиса. Это – проблема, и она приведет к серьезному кризису.

Современным автосервисам требуются специалисты двадцати одной профессии, а преподавание в государственных вузах и колледжах ведется только по одной, поэтому после стандартного образования нужно переучиваться и получать дополнительное образование либо за свой счет, либо за счет работодателя. Даже в Европе к 2010 г. 50 % независимых автосервисов могут прекратить свое существование из-за нехватки квалифицированных кадров, владеющих информацией о новейших автокомпонентах и умеющих обслуживать их.

Таблица 9.3.5

Когда-то недоставало ни автомобилей, ни сервисов. Сейчас автомобилей – завались, а вот сервисов – острый дефицит. Официальные дилеры зарубежных автокомпаний открыли более 1200 сервисов в стране для иномарок. Для машин российского производства новые сервисы можно пересчитать по пальцам, хотя многие старые исчезли. Авторизованным сервисам не хватает мощностей для сервиса проданных машин. В результате на регламентное ТО некоторых иномарок клиентам приходится записываться за 2–4 недели, а на кузовной ремонт – за 2–4 месяца.

Сколько же автосервисов нужно в России? Рассчитаем по 3 методам.

Метод 1. Зарубежные автокомпании[4] рекомендуют дилерам строить сервис для обслуживания парка за три года продажи из расчета 1 пост на 100 машин в год, работа в 1 смену, так как полнопрофильные ночные работы в Европе запрещены, переработки строго контролируются профсоюзами. Из всего количества 60 % постов общего ремонта, остальные – кузовные и малярные. Дополнительно на каждый сервис нужны мойка, шиномонтаж, пост диагностики. Трехлетний парк установлен потому, что гарантийный период на автомобили – три года, и дилеры обязаны принять всех для регламентного и гарантийного обслуживания, а после трехлетнего периода клиенты, как правило, уходят к независимым сервисам или продают машины. Поэтому фактическая загрузка сервиса будет оставаться нормальной в течение 10 лет.

На больший период никто не планирует, так как за 10 лет многое может произойти – например, разрыв отношений с дилером, банкротство дилера и т. п. Большую часть загрузки официальных автосервисов составляют регламентное обслуживание автомобилей и гарантийные ремонты в гарантийный период, обслуживание и ремонт автомобилей корпоративных клиентов, а также кузовной ремонт по договорам со страховыми компаниями.

Это означает, что автокомпании заведомо устраняются от сервиса и ремонта большинства проданных автомобилей после 3 лет. Но автокомпании знают, что за них работают якобы конкуренты, а на самом деле союзники – независимые автосервисы, контролирующие половину сервисного рынка в развитых странах и покупающие специфическое оборудование и запчасти у автокомпаний. То есть постов в независимых сервисах примерно столько же, сколько в дилерских.

В России независимых сервисов, равных по оснащению и квалификации авторизованным сервисам, крайне мало и доля их на рынке незначительна. Если принять за основу норматив автокомпаний, то в России следует иметь количество автосервисов согласно следующему расчету. Парк легковых и грузовых автомобилей в 2007 г. – 35 млн шт. Необходимо сервисных постов: 35 000 000 автомобилей: 100 автомобилей (норматив автокомпаний на 1 пост в год) = 350 000 постов. При росте парка на 5 % в год будет нужно добавлять по 11 650 постов в год.

Расчетный норматив – 1 пост на 100 автомобилей в год, не считая постов мойки, шиномонтажа и диагностики.

Метод 2. По данным CECRA[5], в Евросоюзе в 2004 г. на 205 млн автомобилей приходилось 350 000 сервисов малых и средних предприятий (от отдельного шиномонтажа до универсальных техцентров), т. е. на каждый сервис около 600 автомобилей в год. Количество занятых в сервисе составляло 2,5 млн человек, т. е. около 7 сотрудников в 1 сервисе. Такое количество сотрудников характерно для сервисов с 5–6 постами.

В итоге получаем ту же цифру – около 100 автомобилей в год на 1 пост. Наш парк составлял в 2007 г. 35 млн автомобилей, или 17 % от парка Евросоюза. Если исходить из европейской насыщенности сервисом, в нашей стране необходимо 350 000 17 % = около 60 000 сервисов с 420 000 занятых, или 300–360 тысяч постов. При росте парка на 5 % в год будет нужно добавлять по 5 % постов в год.

Расчетный норматив – в среднем 1 пост на 100–120 автомобилей в год, включая мойку, шиномонтаж и диагностику.

Метод 3. Определяют сервисный потенциал рынка – парк автомобилей, а также среднегодовые затраты времени на ремонт и обслуживание одного автомобиля. Европейские автокомпании оперируют следующими средними цифрами трудозатрат на автомобиль в год:

• слесарные работы – 5,0 часа;

• кузовные работы -1,5 часа;

• малярные работы – 1,5 часа.

Итого в среднем – 8 часов.

Отмечены тенденции:

• механических работ становится все меньше по мере совершенствования автомобилей;

• кузовных и малярных работ становится больше из-за роста парка и количества аварий.

Чем выше класс и стоимость автомобиля, тем выше стоимость нормо-часа, а также стоимость запчастей и материалов. Поэтому такой метод ориентировочного расчета вполне применим для оценки емкости рынка сервиса всех колесных и гусеничных машин.

Среднегодовые затраты времени на ремонт и обслуживание одного автомобиля – эмпирический показатель, определяемый для машин одной марки, совокупно по всем моделям и по всем категориям срока службы. Например, для автомобилей в 2001–2002 гг. некоторыми автокомпаниями для расчетов были приняты следующие показатели.

При расчетах необходимо учитывать пропускную способность сервиса. Предполагается, что сервис работает без выходных и только в праздничные 10 дней в году закрыт.

Исходные данные:

• парк 35 000 000 автомобилей;

• часов работы сервиса – 8;

• сервис открыт – 355 дней в году;

• средний коэффициент продуктивного использования рабочего времени – 0,85;

• средний коэффициент эффективности труда – 1,1;

• средний коэффициент оплачиваемых заказов – 0,8;

• среднее количество часов в год на 1 автомобиль (вместе легковые и грузовые) – 8.

Пропускная способность для оплачиваемого сервиса: 8 часов 355 дней • 0,85 • 1,1–0,8 = 2124 часа в год.

35 000 000 8 часов = 280 000 000 часов: 2124 = 131 826 постов общего ремонта.

На каждые 10 постов общего ремонта необходимо добавить: пост приемки и диагностики, мойку, шиномонтаж, пост для непредвиденных работ или предпродажной подготовки, т. е. 40 % от общего количества: 131 826 постов *1,4 = 184 556 всех постов общего сервиса

Посты общемеханические и вспомогательные обычно составляют 60 % от общего количества постов в техцентрах. Значит, вместе с кузовными и окрасочными постами необходимо следующее количество постов: 184 556 постов: 0,6 = 307 594.

Если же добавить одиночные посты шиномонтажных, регулировочных, моек и подобных мастерских по всей стране общим количеством 15 %, то получим около 353 733 постов всех назначений.

В результате получим: 35 000 000: 353 733 = 1 пост на 99 автомобилей в год.

По всем трем методам мы получили схожие результаты: расчетный норматив – 1 пост на 100 автомобилей.

Есть и другие методы, но они показывают те же результаты.

Таким образом, в стране на сегодня необходимо около 350 тыс. сервисных постов, включая отдельные мойки, шиноремон-ты, мелкие мастерские. Расчеты сделаны для односменной работы, а большинство сервисов работает в полторы смены, но при одновременном дефиците кадров, который будет существовать всегда. Так что время сверх одной смены будет занято либо повторными ремонтами, либо обучением новичков, либо ремонтом оборудования.

К сожалению, государство ничего не планирует. Правительство не хочет этим заниматься. На одном из автофорумов[6], устраиваемых, похоже, лишь для сбора платежей участников, обсуждались только вопросы продаж автомобилей. Вопросы обеспечения запчастями и развития сервиса не затрагивались вообще. Выступавшему на форуме помощнику министра промышленности и энергетики РФ, который, как отмечено в аннотации форума, принимает участие в стратегическом планировании и разработке промышленной политики в отраслях реального сектора. автор этой книги задал вопрос:

– Что предпринимает правительство для стимулирования развития автосервиса, который уже и для иномарок стал проблемным?

Дословный ответ:

– Я не вижу необходимости заниматься этим правительству. Этим должны заниматься автодилеры в порядке диверсификации деятельности.

Вот такая официальная позиция. В Европе правительство Евросоюза занимается стимулированием развития автосервиса в интересах потребителей, защитой его интересов от диктата автокомпаний[7], а в России правительство даже не считает нужным контролировать исполнение собственных постановлений о защите прав потребителей. А автокомпании – ни российские, ни зарубежные – не выполняют требований правительственных нормативных документов[8].

Сегодня в стране есть очень дорогой дилерский сервис для машин в период гарантии и потом, или вообще нет сервиса, или есть частичный. Только в России почти нет независимого рынка сервиса. Это – проблема, и она приведет к серьезному кризису.

Современным автосервисам требуются специалисты двадцати одной профессии, а преподавание в государственных вузах и колледжах ведется только по одной, поэтому после стандартного образования нужно переучиваться и получать дополнительное образование либо за свой счет, либо за счет работодателя. Даже в Европе к 2010 г. 50 % независимых автосервисов могут прекратить свое существование из-за нехватки квалифицированных кадров, владеющих информацией о новейших автокомпонентах и умеющих обслуживать их.

Создание автосервисного центра

Мы не дешевая лавочка – мы предлагаем клиентам высокое качество по доступным ценам.

Задание на проектирование

Перспективный бизнес

Инвестиционная привлекательность автосервиса высока по следующим причинам:

♦ рост автопарка страны и возрастающая потребность в его обслуживании;

♦ высокая доходность автосервисов, прогнозируемый возврат инвестиций, малозатратный и непродолжительный период “раскрутки”;

♦ понятный для потенциальных инвесторов вид деятельности, очевидность возврата вложений при соблюдении определенных условий;

♦ высокая ликвидность;

♦ возможность развития или поэтапного расширения бизнеса;

♦ развитие современного авторемонтного оборудования и технологий обеспечивает высокий уровень обслуживания без привлечения уникальных мастеров;

♦ наличие на рынке конкурентных предложений по организации автосервиса: проектирование и строительство, поставка оборудования, организация деятельности, обучение персонала, технико-экономическое обоснование, техническое и информационное сопровождение и т. д.

♦ рост автопарка страны и возрастающая потребность в его обслуживании;

♦ высокая доходность автосервисов, прогнозируемый возврат инвестиций, малозатратный и непродолжительный период “раскрутки”;

♦ понятный для потенциальных инвесторов вид деятельности, очевидность возврата вложений при соблюдении определенных условий;

♦ высокая ликвидность;

♦ возможность развития или поэтапного расширения бизнеса;

♦ развитие современного авторемонтного оборудования и технологий обеспечивает высокий уровень обслуживания без привлечения уникальных мастеров;

♦ наличие на рынке конкурентных предложений по организации автосервиса: проектирование и строительство, поставка оборудования, организация деятельности, обучение персонала, технико-экономическое обоснование, техническое и информационное сопровождение и т. д.

Требования к техцентру

Стандарты автокомпаний

Компании – продуценты машин добиваются выполнения всеми дилерами единых требований по оборудованию сервисных служб, технологии ремонта, работе с клиентами, учетным и аналитическим операциям и т. д. в целях обеспечения высокого качества обслуживания, высокой репутации компании и ее дилеров.

Ниже приведены дилерские стандарты для сервисных служб дилеров, вводимые и контролируемые одной из зарубежных автокомпаний в России. Они касаются обслуживания легковых и грузовых автомобилей. Практически такие же стандарты у всех автокомпаний, и они сложились более 30 лет назад.

Обязательные услуги:

♦ предварительная запись с коротким периодом ожидания;

♦ регламентное обслуживание, включая регулировку содержания СО;

♦ инструментальный контроль для технического осмотра;

♦ виды ремонта, предусмотренные дилерским договором;

♦ быстрый сервис;

♦ сервисная поддержка и консультирование оптовых клиентов;

♦ установка принадлежностей;

♦ наличные и безналичные расчеты.

Услуги, выполняемые дилером или привлеченными им субподрядчиками:

♦ кузовные и окрасочные работы;

♦ обивочные работы;

♦ круглосуточный сервис для грузовых автомобилей;

♦ установка и ремонт кузовов, прицепов и полуприцепов грузовых автомобилей;

♦ мойка и уход.

Приемка автомобилей:

♦ не менее одного оборудованного места в помещении для приемки в ремонт;

♦ не менее одного места под навесом с подъемником или смотровой ямой для приемки в ремонт грузовиков;

♦ приемка должна быть тщательной, не оставляющей необнаруженных дефектов;

♦ зона контакта с клиентами функционально ориентирована на клиента;

♦ приемщик согласовывает сроки предварительной записи, не вынуждая клиентов ждать;

♦ клиенты получают вежливые консультации;

♦ из зоны приемки есть проход в демзал и магазин запасных частей и принадлежностей;

♦ калькуляция стоимости ремонта и условия платежа согласовывают при приемке.

Выполнение заказов:

♦ заказы оформляются на типовом бланке компании согласно имеющимся в нем указаниям, графам и нормативам времени, подписываются клиентом;

♦ сроки выполнения работ указываются в заказах и соблюдаются;

♦ заказ передается в цех заблаговременно для обеспечения подготовки;

♦ дополнения к заказанным работам согласовываются с клиентом;

♦ выполненные работы отмечаются в соответствующих графах заказа;

♦ перечень и стоимость запасных частей и услуг сторонних фирм идет в расчетную часть;

♦ работы контролируются бригадиром во время и после исполнения;

♦ заполняется сервисная книжка и используются сервисные рабочие листки.

Подготовка счета:

♦ счет выписывается с соблюдением требований и нормативов времени, указанных в стандартных бланках;

♦ счет вручается клиентам при выдаче автомобиля;

Выдача автомобиля:

♦ автомобиль выдается лично клиенту, позиции счета объясняются;

♦ демонтированные детали передаются клиенту по его желанию;

♦ автомобиль чист внутри и снаружи.

Помещения и оборудование:

♦ количество, комплектность и состояние оборудования соответствуют параметрам, заданным “Пособием по производственному оборудованию”;

♦ имеется действующая сервисная литература;

♦ для диагностики имеются тормозной испытательный стенд, мощностной испытательный стенд, стенд проверки геометрии осей с подъемником или смотровой ямой, переносной компьютерный тестер, мотор-тестер;

♦ оборудованы помещения для отдыха сотрудников, учебные классы;

♦ применяются рекомендованные оргтехника и компьютерные системы;

♦ организация труда соответствует рекомендациям.

Гарантийные операции:

♦ работа по гарантийному компромиссу выполняется согласно инструкции;

♦ операции выполняются быстро и с высокой степенью надежности.

Компании – продуценты машин добиваются выполнения всеми дилерами единых требований по оборудованию сервисных служб, технологии ремонта, работе с клиентами, учетным и аналитическим операциям и т. д. в целях обеспечения высокого качества обслуживания, высокой репутации компании и ее дилеров.

Ниже приведены дилерские стандарты для сервисных служб дилеров, вводимые и контролируемые одной из зарубежных автокомпаний в России. Они касаются обслуживания легковых и грузовых автомобилей. Практически такие же стандарты у всех автокомпаний, и они сложились более 30 лет назад.

Обязательные услуги:

♦ предварительная запись с коротким периодом ожидания;

♦ регламентное обслуживание, включая регулировку содержания СО;

♦ инструментальный контроль для технического осмотра;

♦ виды ремонта, предусмотренные дилерским договором;

♦ быстрый сервис;

♦ сервисная поддержка и консультирование оптовых клиентов;

♦ установка принадлежностей;

♦ наличные и безналичные расчеты.

Услуги, выполняемые дилером или привлеченными им субподрядчиками:

♦ кузовные и окрасочные работы;

♦ обивочные работы;

♦ круглосуточный сервис для грузовых автомобилей;

♦ установка и ремонт кузовов, прицепов и полуприцепов грузовых автомобилей;

♦ мойка и уход.

Приемка автомобилей:

♦ не менее одного оборудованного места в помещении для приемки в ремонт;

♦ не менее одного места под навесом с подъемником или смотровой ямой для приемки в ремонт грузовиков;

♦ приемка должна быть тщательной, не оставляющей необнаруженных дефектов;

♦ зона контакта с клиентами функционально ориентирована на клиента;

♦ приемщик согласовывает сроки предварительной записи, не вынуждая клиентов ждать;

♦ клиенты получают вежливые консультации;

♦ из зоны приемки есть проход в демзал и магазин запасных частей и принадлежностей;

♦ калькуляция стоимости ремонта и условия платежа согласовывают при приемке.

Выполнение заказов:

♦ заказы оформляются на типовом бланке компании согласно имеющимся в нем указаниям, графам и нормативам времени, подписываются клиентом;

♦ сроки выполнения работ указываются в заказах и соблюдаются;

♦ заказ передается в цех заблаговременно для обеспечения подготовки;

♦ дополнения к заказанным работам согласовываются с клиентом;

♦ выполненные работы отмечаются в соответствующих графах заказа;

♦ перечень и стоимость запасных частей и услуг сторонних фирм идет в расчетную часть;

♦ работы контролируются бригадиром во время и после исполнения;

♦ заполняется сервисная книжка и используются сервисные рабочие листки.

Подготовка счета:

♦ счет выписывается с соблюдением требований и нормативов времени, указанных в стандартных бланках;

♦ счет вручается клиентам при выдаче автомобиля;

Выдача автомобиля:

♦ автомобиль выдается лично клиенту, позиции счета объясняются;

♦ демонтированные детали передаются клиенту по его желанию;

♦ автомобиль чист внутри и снаружи.

Помещения и оборудование:

♦ количество, комплектность и состояние оборудования соответствуют параметрам, заданным “Пособием по производственному оборудованию”;

♦ имеется действующая сервисная литература;

♦ для диагностики имеются тормозной испытательный стенд, мощностной испытательный стенд, стенд проверки геометрии осей с подъемником или смотровой ямой, переносной компьютерный тестер, мотор-тестер;

♦ оборудованы помещения для отдыха сотрудников, учебные классы;

♦ применяются рекомендованные оргтехника и компьютерные системы;

♦ организация труда соответствует рекомендациям.

Гарантийные операции:

♦ работа по гарантийному компромиссу выполняется согласно инструкции;

♦ операции выполняются быстро и с высокой степенью надежности.