Совокупный общественный продукт выступает в двух формах: в стоимостной и натурально-вещественной. Это двойственное деление продукта позволяет единственно правильно раскрыть его реализацию.

По стоимости совокупный общественный продукт состоит из двух частей: 1) из перенесенной стоимости потребленных средств производства (с), которая представляет износ средств труда и расход предметов труда; 2) из вновь созданной стоимости (v + m), или национального дохода общества. Из статистики известно, что с = 56,3 %, v = 22,0 %; m = 21,7 % стоимости совокупного общественного продукта.

Всем стоимостным элементам совокупного общественного продукта (СОП) свойственны специфические воспроизводственные формы. Стоимость потребленных средств производства принимает форму фонда возмещения (ФВ). Вновь созданная стоимость выступает в конечном итоге в форме фонда потребления (ФП) и фонда накопления (ФИ). По результатам конечного использования стоимости совокупного общественного продукта можно записать:

СОП = ФВ + ФП + ФИ (100 = 56,3 + 32,8 + 10,9).

По натурально-вещественной форме и экономическому назначению совокупный общественный продукт состоит из двух частей – средств производства и предметов потребления. Все отрасли макроэкономики, производящие средства производства, объединяются в I подразделение, а отрасли, производящие предметы потребления, образуют II подразделение общественного производства.

Деление совокупного общественного продукта на продукцию I и II подразделений осуществляется в соответствии с экономическим назначением создаваемых материальных благ, с фактическим использованием продукции. Так, например, если молоко спаивается теленку, то оно представляет средство производства и относится к продукции I подразделения. Если же молоко поступает в потребление людям, то оно уже представляет предмет потребления и относится к продукции II подразделения.

К продукции I подразделения относится продукция тяжелой промышленности, часть продукции легкой и пищевой промышленности (сырье и полуфабрикаты), часть продукции сельского хозяйства (семена, корма, сырье для промышленности), промышленное строительство. К продукции II подразделения относится продукция легкой и пищевой промышленности, сельского хозяйства, жилищное строительство, т. е. все то, что идет на удовлетворение потребностей людей.

Продукция двух подразделений имеет различное социальное назначение. Средства производства, производимые в I подразделении, предназначены служить капиталом и почти полностью достаются предпринимателям. Предметы потребления, производимые во II подразделении, предназначены служить в качестве дохода и распределяются между работниками и предпринимателями.

В США совокупный общественный продукт также делится на два подразделения, но по другому признаку. К продукции I подразделения относятся предметы долгосрочного пользования (средства труда, мебель, холодильники, автомобили). К продукции II подразделения здесь относят предметы краткосрочного пользования (предметы труда, пища, белье). Смысл в таком делении есть, но оно не может служить научной основой при объяснении проблемы реализации продукта.

Созданный в сфере производства совокупный общественный продукт должен быть реализован в каналах обращения. Процесс реализации представляет распределение и обмен совокупного общественного продукта между всеми сферами макроэкономики, социальными группами и слоями населения. Реализация совокупного общественного продукта – это возмещение его составных частей в натуральной и стоимостной формах.

Реализация совокупного общественного продукта в условиях простого и расширенного воспроизводства различается. Условия реализации совокупного общественного продукта (абстрактнотеоретические) открыты К. Марксом. Они носят общий экономический характер и раскрываются с помощью схематических цифровых примеров. Схема простого воспроизводства совокупного общественного продукта имеет следующий вид:

I 4000с + 1000v+ 1000 m = 6000,

II 2000с+ 500v +500 т = 3000. (17.1)

В процессе реализации одна часть продукции каждого подразделения реализуется в рамках самого этого подразделения, а другая – в обмене между подразделениями. Реализация продукции

I подразделения происходит следующим образом:

1) часть продукции I подразделения реализуется в I подразделении посредством взаимного обмена между его отраслями. Из 6000 продукции I подразделения внутри него реализуется 4000с, поскольку предприниматели этого подразделения покупают друг у друга средства производства для возмещения израсходованного за год постоянного капитала;

2) часть продукции I подразделения, состоящая из средств производства для производства предметов потребления, поступает во

II подразделение для возмещения израсходованных здесь средств производства. Часть продукции I подразделения, равная 1000v + 1000m, не может быть реализована внутри этого подразделения ввиду несоответствия между стоимостной и натуральной формами. По стоимости 1000v + 1000m – это доход работников и предпринимателей, но вещественно они воплощены в средствах производства, которые не могут быть потреблены в качестве дохода.

Реализация продукции II подразделения происходит следующим образом:

1) часть продукции II подразделения направляется в I подразделение в обмен на средства производства для удовлетворения личных потребностей занятых в I подразделении. По стоимости 2000с II подразделения представляет собой постоянный капитал, но он вещественно воплощен в предметах личного потребления, которые не могут возместить израсходованные средства производства. Поэтому необходим обмен (1000v + 1000m) I подразделения на 2000с II подразделения. В результате такого обмена работники и предприниматели

I подразделения получают продукты, нужные для их личного потребления, а предприниматели II подразделения получают средства производства, необходимые для возмещения потребленного постоянного капитала. Все это делает возможным возобновление производства в неизменных размерах;

2) часть продукции II подразделения путем обмена между его отраслями реализуется во II подразделении. Работники и предприниматели II подразделения затрачивают свои доходы 500v + 500m на покупку предметов потребления.

Отсюда вытекают основные условия реализации совокупного общественного продукта при простом воспроизводстве:

1) I (V + m) = II с. Условие означает, что сумма переменного капитала и прибавочной стоимости I подразделения должна быть равна величине потребленного постоянного капитала II подразделения;

2) I (с + v + m) = I с + II с. Условие означает равенство стоимости годовой продукции I подразделения сумме постоянного капитала обоих подразделений;

3) II (с + V + m) = I (V + m) + II (V + m). Условие означает, что стоимость годовой продукции II подразделения равна сумме доходов работников и предпринимателей обоих подразделений.

В приведенных равенствах выражена пропорциональность между I и II подразделениями воспроизводства, без которой реализация совокупного общественного продукта становится невозможной. Если эта пропорциональность нарушается, то нарушается и нормальный ход воспроизводства.

Условия расширенного воспроизводства могут быть раскрыты на примере следующей схемы:

I 4000с + 1000v + 1000m = 6000,

II 1500с+ 750v +750m = 3000. (17.2)

Схема расширенного воспроизводства (17.2) отличается от схемы простого воспроизводства (17.1) тем, что в ней I (с + v + m) > I с + II с, а также I (V + m) > II с. Приведенные неравенства представляют необходимые предпосылки расширенного воспроизводства. Последнее возможно только при том условии, что стоимость произведенных за год средств производства будет достаточна не только для возмещения израсходованных средств производства, но и для расширения производства. Разность I (с + V + m) (I с + II с) характеризует потенциал расширенного воспроизводства.

Анализ схемы (17.2) в течение ряда лет позволяет заключить, что условиями реализации совокупного общественного продукта при расширенном воспроизводстве являются следующие пропорции:

1) I (V + Δv + mn) = II (с + Δс). Условие означает, что сумма первоначального переменного капитала (у), добавочного переменного капитала (Δv) и лично потребляемой прибавочной стоимости (mn) I подразделения равняется первоначальному постоянному капиталу (с) и добавочному постоянному капиталу (Δс) II подразделения;

2) I (с + v + m) = I (с + Δс) + II (с + Δс). Условие означает, что стоимость годовой продукции I подразделения равняется сумме первоначального и добавочного постоянного капитала обоих подразделений;

3) II (с + V + m) = I (V + Δv + mn) + II (V + Δу + mn). Условие означает, что стоимость годовой продукции II подразделения равняется сумме переменного капитала (первоначального и добавочного) и лично потребляемой прибавочной стоимости в обоих подразделениях.

Расширенное воспроизводство в I подразделении определяет расширенное воспроизводство во II подразделении, так как последнее получает от первого добавочные средства производства.

17.2. Валовой внутренний продукт (ВВП). Номинальный и реальный ВВП. Дефлятор ВВП

По стоимости совокупный общественный продукт состоит из двух частей: 1) из перенесенной стоимости потребленных средств производства (с), которая представляет износ средств труда и расход предметов труда; 2) из вновь созданной стоимости (v + m), или национального дохода общества. Из статистики известно, что с = 56,3 %, v = 22,0 %; m = 21,7 % стоимости совокупного общественного продукта.

Всем стоимостным элементам совокупного общественного продукта (СОП) свойственны специфические воспроизводственные формы. Стоимость потребленных средств производства принимает форму фонда возмещения (ФВ). Вновь созданная стоимость выступает в конечном итоге в форме фонда потребления (ФП) и фонда накопления (ФИ). По результатам конечного использования стоимости совокупного общественного продукта можно записать:

СОП = ФВ + ФП + ФИ (100 = 56,3 + 32,8 + 10,9).

По натурально-вещественной форме и экономическому назначению совокупный общественный продукт состоит из двух частей – средств производства и предметов потребления. Все отрасли макроэкономики, производящие средства производства, объединяются в I подразделение, а отрасли, производящие предметы потребления, образуют II подразделение общественного производства.

Деление совокупного общественного продукта на продукцию I и II подразделений осуществляется в соответствии с экономическим назначением создаваемых материальных благ, с фактическим использованием продукции. Так, например, если молоко спаивается теленку, то оно представляет средство производства и относится к продукции I подразделения. Если же молоко поступает в потребление людям, то оно уже представляет предмет потребления и относится к продукции II подразделения.

К продукции I подразделения относится продукция тяжелой промышленности, часть продукции легкой и пищевой промышленности (сырье и полуфабрикаты), часть продукции сельского хозяйства (семена, корма, сырье для промышленности), промышленное строительство. К продукции II подразделения относится продукция легкой и пищевой промышленности, сельского хозяйства, жилищное строительство, т. е. все то, что идет на удовлетворение потребностей людей.

Продукция двух подразделений имеет различное социальное назначение. Средства производства, производимые в I подразделении, предназначены служить капиталом и почти полностью достаются предпринимателям. Предметы потребления, производимые во II подразделении, предназначены служить в качестве дохода и распределяются между работниками и предпринимателями.

В США совокупный общественный продукт также делится на два подразделения, но по другому признаку. К продукции I подразделения относятся предметы долгосрочного пользования (средства труда, мебель, холодильники, автомобили). К продукции II подразделения здесь относят предметы краткосрочного пользования (предметы труда, пища, белье). Смысл в таком делении есть, но оно не может служить научной основой при объяснении проблемы реализации продукта.

Созданный в сфере производства совокупный общественный продукт должен быть реализован в каналах обращения. Процесс реализации представляет распределение и обмен совокупного общественного продукта между всеми сферами макроэкономики, социальными группами и слоями населения. Реализация совокупного общественного продукта – это возмещение его составных частей в натуральной и стоимостной формах.

Реализация совокупного общественного продукта в условиях простого и расширенного воспроизводства различается. Условия реализации совокупного общественного продукта (абстрактнотеоретические) открыты К. Марксом. Они носят общий экономический характер и раскрываются с помощью схематических цифровых примеров. Схема простого воспроизводства совокупного общественного продукта имеет следующий вид:

I 4000с + 1000v+ 1000 m = 6000,

II 2000с+ 500v +500 т = 3000. (17.1)

В процессе реализации одна часть продукции каждого подразделения реализуется в рамках самого этого подразделения, а другая – в обмене между подразделениями. Реализация продукции

I подразделения происходит следующим образом:

1) часть продукции I подразделения реализуется в I подразделении посредством взаимного обмена между его отраслями. Из 6000 продукции I подразделения внутри него реализуется 4000с, поскольку предприниматели этого подразделения покупают друг у друга средства производства для возмещения израсходованного за год постоянного капитала;

2) часть продукции I подразделения, состоящая из средств производства для производства предметов потребления, поступает во

II подразделение для возмещения израсходованных здесь средств производства. Часть продукции I подразделения, равная 1000v + 1000m, не может быть реализована внутри этого подразделения ввиду несоответствия между стоимостной и натуральной формами. По стоимости 1000v + 1000m – это доход работников и предпринимателей, но вещественно они воплощены в средствах производства, которые не могут быть потреблены в качестве дохода.

Реализация продукции II подразделения происходит следующим образом:

1) часть продукции II подразделения направляется в I подразделение в обмен на средства производства для удовлетворения личных потребностей занятых в I подразделении. По стоимости 2000с II подразделения представляет собой постоянный капитал, но он вещественно воплощен в предметах личного потребления, которые не могут возместить израсходованные средства производства. Поэтому необходим обмен (1000v + 1000m) I подразделения на 2000с II подразделения. В результате такого обмена работники и предприниматели

I подразделения получают продукты, нужные для их личного потребления, а предприниматели II подразделения получают средства производства, необходимые для возмещения потребленного постоянного капитала. Все это делает возможным возобновление производства в неизменных размерах;

2) часть продукции II подразделения путем обмена между его отраслями реализуется во II подразделении. Работники и предприниматели II подразделения затрачивают свои доходы 500v + 500m на покупку предметов потребления.

Отсюда вытекают основные условия реализации совокупного общественного продукта при простом воспроизводстве:

1) I (V + m) = II с. Условие означает, что сумма переменного капитала и прибавочной стоимости I подразделения должна быть равна величине потребленного постоянного капитала II подразделения;

2) I (с + v + m) = I с + II с. Условие означает равенство стоимости годовой продукции I подразделения сумме постоянного капитала обоих подразделений;

3) II (с + V + m) = I (V + m) + II (V + m). Условие означает, что стоимость годовой продукции II подразделения равна сумме доходов работников и предпринимателей обоих подразделений.

В приведенных равенствах выражена пропорциональность между I и II подразделениями воспроизводства, без которой реализация совокупного общественного продукта становится невозможной. Если эта пропорциональность нарушается, то нарушается и нормальный ход воспроизводства.

Условия расширенного воспроизводства могут быть раскрыты на примере следующей схемы:

I 4000с + 1000v + 1000m = 6000,

II 1500с+ 750v +750m = 3000. (17.2)

Схема расширенного воспроизводства (17.2) отличается от схемы простого воспроизводства (17.1) тем, что в ней I (с + v + m) > I с + II с, а также I (V + m) > II с. Приведенные неравенства представляют необходимые предпосылки расширенного воспроизводства. Последнее возможно только при том условии, что стоимость произведенных за год средств производства будет достаточна не только для возмещения израсходованных средств производства, но и для расширения производства. Разность I (с + V + m) (I с + II с) характеризует потенциал расширенного воспроизводства.

Анализ схемы (17.2) в течение ряда лет позволяет заключить, что условиями реализации совокупного общественного продукта при расширенном воспроизводстве являются следующие пропорции:

1) I (V + Δv + mn) = II (с + Δс). Условие означает, что сумма первоначального переменного капитала (у), добавочного переменного капитала (Δv) и лично потребляемой прибавочной стоимости (mn) I подразделения равняется первоначальному постоянному капиталу (с) и добавочному постоянному капиталу (Δс) II подразделения;

2) I (с + v + m) = I (с + Δс) + II (с + Δс). Условие означает, что стоимость годовой продукции I подразделения равняется сумме первоначального и добавочного постоянного капитала обоих подразделений;

3) II (с + V + m) = I (V + Δv + mn) + II (V + Δу + mn). Условие означает, что стоимость годовой продукции II подразделения равняется сумме переменного капитала (первоначального и добавочного) и лично потребляемой прибавочной стоимости в обоих подразделениях.

Расширенное воспроизводство в I подразделении определяет расширенное воспроизводство во II подразделении, так как последнее получает от первого добавочные средства производства.

17.2. Валовой внутренний продукт (ВВП). Номинальный и реальный ВВП. Дефлятор ВВП

В России с переходом к рыночным отношениям встал вопрос об эффективном расчете макроэкономических показателей. Проблема преобразования системы баланса народного хозяйства (БНХ) назрела еще раньше, в 70-х годах, так как примат материального производства уже тогда шел вразрез как с международными рекомендациями и стандартами, так и с внутренними потребностями в более точных статистических данных. Поэтому переход к системе национальных счетов вместо баланса народного хозяйства оказался вполне закономерным.

Баланс народного хозяйства представляет собой систему взаимоувязанных балансовых таблиц, каждая из которых отражает отдельные, наиболее принципиальные стороны экономического процесса. Для БНХ характерно разграничение двух сфер – материального производства и непроизводственной сферы. БНХ исчисляет результаты только материального производства в экономике, игнорируя сферу нематериального производства и услуг.

Показатель СОП являлся основным в советской экономической статистике и представлял собой совокупную стоимость всего объема произведенных товаров и услуг в сфере материального производства. Он не был свободен от повторного счета. Показатель национального дохода рассчитывался тоже только на базе материального производства.

Концепция СНС, наоборот, рассматривает экономику как единое целое, без принципиального разграничения материального производства и непроизводственной сферы. Существуют различия и в трактовке производственной деятельности и стоимостного состава продукта. В БНХ производственная деятельность – это деятельность в сфере материального производства, а стоимость продукта – это перенесенная стоимость и вновь созданная стоимость. В СНС производственная деятельность – это любая деятельность, приносящая доход. А стоимость продукта в СНС включает в себя затраты на предметы труда и затраты на оплату факторов производства.

Системы счетов отдельных стран существенно различаются, поскольку сформировались на базе прежде сложившихся национальных статистических традиций. Это создавало противоречия и трудности при решении проблем сопоставимости информации стран мира.

В целях преодоления таких трудностей статистическая комиссия ООН разработала единые международные стандарты в области методики составления Системы национальных счетов. СНС ООН (или СНС – 93) представляет собой согласованную схему для сбора, описания и увязки основных потоков статистической информации. В результате достигается согласованность экономических операций, формирующих процесс создания национального продукта. Современная СНС ООН содержит более 500 различных счетов.

В нашей стране переход к системе СНС и новым показателям – вначале ВНП в 1988 г. (хотя точнее было бы его назвать ВВП, т. к. сальдо заграничного производства в бывшем СССР составляло исключительно небольшие величины), а затем ВВП в 1992 г., -осуществлялся путем пересчета совокупного общественного продукта (СОП) и национального дохода (НД), представляющих собой соответственно суммы валовой продукции и чистой продукции отраслей материального производства.

Коренные различия в методологии подсчета этих показателей и показателей СНС, естественно, приводят к тому, что пересчитанные СОП и НД бывшего СССР могут лишь приблизительно характеризовать ВВП и НД России.

Внедрение в российскую практику Системы национальных счетов потребовало проведения серьезной работы по изменению состава показателей и методологии их подсчета. Теперь показатели, характеризующие развитие народного хозяйства России, могут сопоставляться с показателями других стран.

В России за базовую схему СНС в 1991 году была взята СНС Европейского сообщества (ЕС). В дальнейшем уже стал осуществляться переход на новую СНС ООН, принятую в 1993 г.

Центральным показателем Системы национальных счетов является валовой внутренний продукт (ВВП). В статистике ряда зарубежных стран используется и более ранний макроэкономический показатель – валовой национальный продукт (ВНП). Оба они отражают результаты деятельности в двух сферах народного хозяйства материального производства и услуг. Оба определяются как стоимость всего объема конечного производства товаров и услуг в экономике за один год (квартал, месяц). Эти показатели подсчитываются в ценах как текущих (действующих), так и постоянных (ценах какого-либо базового года).

ВВП есть сумма добавленных стоимостей, созданных за определенный период всеми производителями, ведущими производство на территории страны. При этом под добавленной стоимостью понимается разность между выручкой и стоимостью материальных затрат на производство и реализацию продукции. Поскольку услуги государства не получают стоимостной оценки, то его вклад в создание ВВП измеряется величиной заработной платы, выплаченной государственным служащим.

Валовый внутренний продукт измеряет стоимость конечной продукции, произведенной на территории данной страны за определенный период, независимо от того, находятся факторы производства в собственности резидентов данной страны или принадлежат нерезидентам (иностранным фирмам).

Валовый национальный продукт (ВНП) – рыночная стоимость конечных товаров и услуг, произведенных в экономике за определенный промежуток времени (обычно за год). ВНП измеряет стоимость продукции, произведенной факторами производства, находящимися в собственности граждан данной страны (резидентов), в том числе и на территории других стран.

Разница между ВНП и ВВП состоит в следующем

1. ВВП подсчитывается по так называемому территориальному признаку. Это совокупная стоимость продукции сферы материального производства и сферы услуг независимо от национальной принадлежности предприятий, расположенных на территории данной страны;

2. ВНП – это совокупная стоимость всего объема продукции и услуг в обеих сферах национальной экономики независимо от местонахождения национальных предприятий (в своей стране или за рубежом).

ВНП – это ВВП минус сумма добавленных стоимостей, созданных на территории страны посредством использования факторов производства, принадлежащих иностранцам, плюс сумма добавленных стоимостей, созданных за границей посредством факторов, принадлежащих гражданам данной страны. В полностью закрытой экономике ВВП равен ВНП. В открытой экономике основными источниками расхождения между объемами ВВП и ВНП являются: 1) непосредственная деятельность инофирм на национальной территории; 2) отечественных фирм за рубежом;

3) совместных предприятий; 4) участие иностранных (отечественных) работников в производстве товаров и услуг на национальной территории (за рубежом). Очевидно, что ВНП больше ВВП, если доходы владельцев факторов производства, используемых за рубежом, превышают доходы иностранцев от использования принадлежащих им факторов в экономике данной страны. Разница между ВВП и ВНП весьма невелика: для ведущих стран Запада – не более +1 % от ВВП.

Использование ВВП как основного показателя национальных счетов рекомендуется статистической службой ООН. В ряде стран, например в США и Японии, вместо ВВП используется показатель ВНП. В 1996 г. российская статистика отказалась от подсчета ВНП и до сегодняшнего времени рассчитывает показатель ВВП, поэтому мы остановимся на его анализе подробнее.

ВВП – наиболее общий показатель конечных результатов экономической деятельности в целом по макроэкономике. Он характеризует не только современный уровень развития экономики, но и особенности ее структуры, эффективность функционирования отдельных отраслей, степень вовлеченности страны в мировые интеграционные процессы и др.

ВВП предназначен для характеристики процесса воспроизводства, а именно:

– процесса производства материальных благ и оказания услуг;

– процесса распределения доходов;

– направлений конечного использования материальных благ и услуг.

ВВП охватывает результаты экономической деятельности всех хозяйственных единиц: фирм, организаций и учреждений, как сферы материального производства, так и сферы услуг, личных подсобных хозяйств, отдельных лиц, занятых индивидуально-трудовой деятельностью и частным предпринимательством. ВВП определяется как созданный, распределенный и использованный продукт.

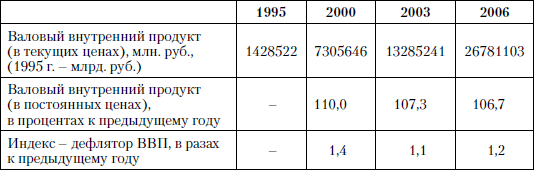

Созданный ВВП определяется как сумма валовой добавленной стоимости всех отраслей макроэкономики. На стадии воспроизводства ВВП не включает стоимость израсходованных материалов, сырья, топлива, энергий и других материальных ресурсов, а также оказанных хозяйственным единицам услуг. Он рассчитывается по рыночным ценам, т. е. включает в себя чистые налоги на продукты и импорт. В 2006 г. валовой внутренний продукт России (в рыночных ценах) составил 26 781 103 млн. руб. (см. табл. 17.3).

Таблица 17.3

Объем и динамика ВВП России (в текущих ценах, млн. руб.; до 1998 г. млрд. руб.)

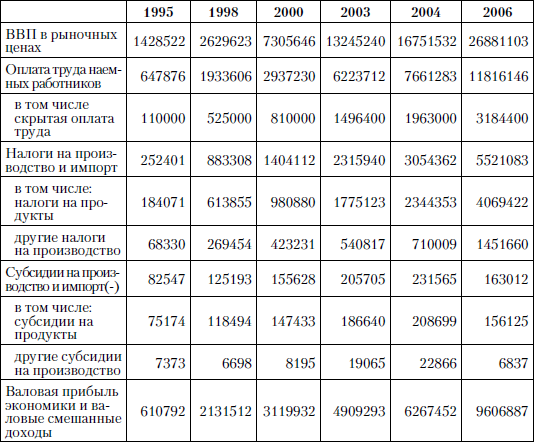

На стадии распределения и формирования доходов ВВП определяется как общая сумма доходов хозяйственных единиц и населения от экономической деятельности. Сюда включаются следующие доходы: оплата труда, прибыль, чистый доход, доходы от предпринимательской деятельности.

На стадии распределения и формирования доходов ВВП определяется как общая сумма доходов хозяйственных единиц и населения от экономической деятельности. Сюда включаются следующие доходы: оплата труда, прибыль, чистый доход, доходы от предпринимательской деятельности.

Таблица 17.4

Счет образования доходов в РФ (в текущих ценах, млн. руб.; до 1998 г. млрд. руб.)

На этой стадии в ВВП также включаются амортизационные отчисления (оценка износа). При этом образование доходов характеризуется следующими показателями: оплата труда (42,9 %), налоги (10 %) и валовая (чистая) прибыль экономики (47,1 %) (см. табл. 17.4).

На этой стадии в ВВП также включаются амортизационные отчисления (оценка износа). При этом образование доходов характеризуется следующими показателями: оплата труда (42,9 %), налоги (10 %) и валовая (чистая) прибыль экономики (47,1 %) (см. табл. 17.4).

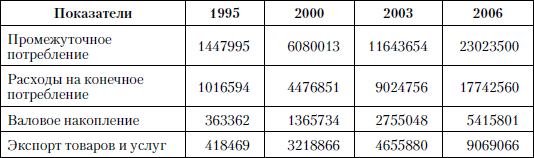

На стадии использования ВВП определяется как: 1) расходы на конечное потребление домашних хозяйств; 2) расходы государственных учреждений, обслуживающих домашние хозяйства; 3) валовое накопление; 4) расходы на конечное потребление государственных учреждений и организаций, удовлетворяющих коллективные потребности; 5) сальдо внешней торговли (см. табл. 17.5).

Различают номинальный и реальный ВВП.

Таблица 17.5

Структура использования валового внутреннего продукта России (в текущих ценах; в процентах к итогу)

Номинальный ВВП рассчитывается в ценах текущего года, а реальный ВВП – в сопоставимых (т. е. постоянных, базисных) ценах, что дает возможность оценить изменение физического объема выпуска продукции за определенный промежуток времени. На величину номинального ВВП оказывают влияние два процесса:

Номинальный ВВП рассчитывается в ценах текущего года, а реальный ВВП – в сопоставимых (т. е. постоянных, базисных) ценах, что дает возможность оценить изменение физического объема выпуска продукции за определенный промежуток времени. На величину номинального ВВП оказывают влияние два процесса:

1) динамика реального объема производства;

2) динамика уровня цен.

Существует несколько методов исчисления реального объема ВВП, наиболее важными из которых являются:

– метод дефлятирования с помощью индексов цен;

– метод двойного дефлятирования;

– метод экстраполяции показателей базисного периода с помощью индексов физического объема;

– метод переоценки элементов затрат.

Наиболее простым и прямым методом является метод дефлятирования с помощью уровня цен.

Уровень цен – одна из центральных категорий макроэкономики. Под уровнем цен понимается денежная оценка блага, или совокупности благ («корзины»), служащей масштабом цен. В зависимости от содержания «корзины» благ, используемой при расчетах изменения уровня цен, различают три вида индексов цен: индекс потребительских цен, индекс цен производства и дефлятор.

При определении индекса потребительских цен в «корзину» включают несколько сот важнейших товаров народного потребления.

Посредством индекса цен производства определяется динамика стоимости производства конкретной группы товаров.

Дефлятор учитывает изменения цен по самому широкому кругу продуктов и услуг как потребительского, так и инвестиционного значения. В отличие от двух предыдущих индексов дефлятор отражает не только изменение цен, но и изменение структуры «корзины» благ.

Реальный ВВП методом дефлятирования рассчитывается с помощью корректировки номинального ВВП на индекс цен:

Если величина индекса цен меньше единицы, то происходит корректировка номинального ВВП в сторону увеличения, которая называется инфлированием. Если величина индекса цен больше единицы, то происходит дефлирование – корректировка номинального ВВП в сторону снижения.

Дефлятор есть отношение номинального ВВП данного года к ВВП, измеренному в ценах базового года («реальному» ВВП). Дефлятор ВВП используется для учета влияния инфляции на величину номинального ВВП и дает качественную оценку изменения уровня средних цен на товары и услуги.

Реальный ВВП является более точной по сравнению с номинальным ВВП характеристикой функционирования экономики. Он позволяет сравнить объемы производства за ряд лет, поскольку предполагает неизменный уровень цен.

Кроме того, можно рассчитать потенциальный ВВП, который показывает производственные возможности экономики, т. е. учитывает полноту использования производственных ресурсов. Такой подход позволяет оценивать эффективность внутриэкономической политики.

По прогнозам Правительства РФ к 2010 году ВВП может увеличиться до 18932 млрд. руб. Реализация Программы Правительства РФ должна обеспечить темпы роста ВВП как минимум в 5 процентов в год. Это позволит увеличить объем ВВП примерно на 100 процентов к 2010 году (в сравнении с 1999 годом). В отдельные годы рост может ускоряться до 8-10 процентов, в этом случае увеличение объема производимого ВВП к 2010 году может быть большим. В долларовом эквиваленте объем ВВП, рассчитываемый по текущему обменному курсу, к 2010 году увеличится примерно в 2,5 раза, примерно в такой же степени увеличится и среднедушевой объем ВВП.

Существуют три способа измерения ВВП:

1) по добавленной стоимости (производственный метод);

2) по расходам (метод конечного использования);

3) по доходам (распределительный метод).

При расчете ВВП производственным методом суммируется стоимость, добавленная на каждой стадии производства конечного продукта. Добавленная стоимость – это разность между стоимостью продукции, произведенной фирмой, и суммой, уплаченной другим фирмам за приобретенное сырье, материалы, т. е. за промежуточную продукцию. Величина ВВП в этом случае представляет собой сумму добавленной стоимости всех производственных единиц – резидентов. Этот метод позволяет учесть вклад различных секторов и отраслей в создание ВВП. Исключение промежуточной продукции позволяет решить проблему двойного счета.

В СНС показатель добавленной стоимости оценивается в так называемых основных ценах, включающих субсидии на продукты, но за вычетом налогов на продукты, например, налог на продажи, НДС и т. п. Надо отметить, что взаимосвязь между валовой добавленной стоимостью и ВВП принимает следующий вид:

ВВП = D + N – U, (17.4)

где D – добавленная стоимость всех отраслей экономики в основных ценах;

N – налоги на продукты;

U – субсидии на продукты.

В соответствии с принятой в СНС трактовкой границ сфера производственной деятельности включает: все товары независимо от их использования; услуги, предоставленные другим институциональным единицам, в частности, нерыночные услуги органов государственного управления и некоммерческих организаций; услуги домохозяйств по проживанию в собственном жилище и домашние услуги, оказываемые оплачиваемой домашней прислугой.

Бесплатные домашние услуги, оказываемые членами домашних хозяйств друг другу (приготовление пищи, стирка, уборка, ремонт домашнего оборудования), не включаются в границы сферы производства в СНС.

В границы сферы производства важно включать также производство товаров и оказание услуг теневой экономикой (т. е. производство товаров и оказание услуг, запрещенных законом, а также скрываемых от государственных органов с целью сокрытия доходов).

Для экономики в целом сумма всей добавленной стоимости должна быть равна стоимости конечных товаров и услуг. В России в настоящее время наиболее доступной и оперативной информацией являются данные о производстве товаров и услуг, собираемые Государственным комитетом по статистике на базе статистической отчетности предприятий, поэтому основным методом расчета ВВП в России является производственный.

Баланс народного хозяйства представляет собой систему взаимоувязанных балансовых таблиц, каждая из которых отражает отдельные, наиболее принципиальные стороны экономического процесса. Для БНХ характерно разграничение двух сфер – материального производства и непроизводственной сферы. БНХ исчисляет результаты только материального производства в экономике, игнорируя сферу нематериального производства и услуг.

Показатель СОП являлся основным в советской экономической статистике и представлял собой совокупную стоимость всего объема произведенных товаров и услуг в сфере материального производства. Он не был свободен от повторного счета. Показатель национального дохода рассчитывался тоже только на базе материального производства.

Концепция СНС, наоборот, рассматривает экономику как единое целое, без принципиального разграничения материального производства и непроизводственной сферы. Существуют различия и в трактовке производственной деятельности и стоимостного состава продукта. В БНХ производственная деятельность – это деятельность в сфере материального производства, а стоимость продукта – это перенесенная стоимость и вновь созданная стоимость. В СНС производственная деятельность – это любая деятельность, приносящая доход. А стоимость продукта в СНС включает в себя затраты на предметы труда и затраты на оплату факторов производства.

Системы счетов отдельных стран существенно различаются, поскольку сформировались на базе прежде сложившихся национальных статистических традиций. Это создавало противоречия и трудности при решении проблем сопоставимости информации стран мира.

В целях преодоления таких трудностей статистическая комиссия ООН разработала единые международные стандарты в области методики составления Системы национальных счетов. СНС ООН (или СНС – 93) представляет собой согласованную схему для сбора, описания и увязки основных потоков статистической информации. В результате достигается согласованность экономических операций, формирующих процесс создания национального продукта. Современная СНС ООН содержит более 500 различных счетов.

В нашей стране переход к системе СНС и новым показателям – вначале ВНП в 1988 г. (хотя точнее было бы его назвать ВВП, т. к. сальдо заграничного производства в бывшем СССР составляло исключительно небольшие величины), а затем ВВП в 1992 г., -осуществлялся путем пересчета совокупного общественного продукта (СОП) и национального дохода (НД), представляющих собой соответственно суммы валовой продукции и чистой продукции отраслей материального производства.

Коренные различия в методологии подсчета этих показателей и показателей СНС, естественно, приводят к тому, что пересчитанные СОП и НД бывшего СССР могут лишь приблизительно характеризовать ВВП и НД России.

Внедрение в российскую практику Системы национальных счетов потребовало проведения серьезной работы по изменению состава показателей и методологии их подсчета. Теперь показатели, характеризующие развитие народного хозяйства России, могут сопоставляться с показателями других стран.

В России за базовую схему СНС в 1991 году была взята СНС Европейского сообщества (ЕС). В дальнейшем уже стал осуществляться переход на новую СНС ООН, принятую в 1993 г.

Центральным показателем Системы национальных счетов является валовой внутренний продукт (ВВП). В статистике ряда зарубежных стран используется и более ранний макроэкономический показатель – валовой национальный продукт (ВНП). Оба они отражают результаты деятельности в двух сферах народного хозяйства материального производства и услуг. Оба определяются как стоимость всего объема конечного производства товаров и услуг в экономике за один год (квартал, месяц). Эти показатели подсчитываются в ценах как текущих (действующих), так и постоянных (ценах какого-либо базового года).

ВВП есть сумма добавленных стоимостей, созданных за определенный период всеми производителями, ведущими производство на территории страны. При этом под добавленной стоимостью понимается разность между выручкой и стоимостью материальных затрат на производство и реализацию продукции. Поскольку услуги государства не получают стоимостной оценки, то его вклад в создание ВВП измеряется величиной заработной платы, выплаченной государственным служащим.

Валовый внутренний продукт измеряет стоимость конечной продукции, произведенной на территории данной страны за определенный период, независимо от того, находятся факторы производства в собственности резидентов данной страны или принадлежат нерезидентам (иностранным фирмам).

Валовый национальный продукт (ВНП) – рыночная стоимость конечных товаров и услуг, произведенных в экономике за определенный промежуток времени (обычно за год). ВНП измеряет стоимость продукции, произведенной факторами производства, находящимися в собственности граждан данной страны (резидентов), в том числе и на территории других стран.

Разница между ВНП и ВВП состоит в следующем

1. ВВП подсчитывается по так называемому территориальному признаку. Это совокупная стоимость продукции сферы материального производства и сферы услуг независимо от национальной принадлежности предприятий, расположенных на территории данной страны;

2. ВНП – это совокупная стоимость всего объема продукции и услуг в обеих сферах национальной экономики независимо от местонахождения национальных предприятий (в своей стране или за рубежом).

ВНП – это ВВП минус сумма добавленных стоимостей, созданных на территории страны посредством использования факторов производства, принадлежащих иностранцам, плюс сумма добавленных стоимостей, созданных за границей посредством факторов, принадлежащих гражданам данной страны. В полностью закрытой экономике ВВП равен ВНП. В открытой экономике основными источниками расхождения между объемами ВВП и ВНП являются: 1) непосредственная деятельность инофирм на национальной территории; 2) отечественных фирм за рубежом;

3) совместных предприятий; 4) участие иностранных (отечественных) работников в производстве товаров и услуг на национальной территории (за рубежом). Очевидно, что ВНП больше ВВП, если доходы владельцев факторов производства, используемых за рубежом, превышают доходы иностранцев от использования принадлежащих им факторов в экономике данной страны. Разница между ВВП и ВНП весьма невелика: для ведущих стран Запада – не более +1 % от ВВП.

Использование ВВП как основного показателя национальных счетов рекомендуется статистической службой ООН. В ряде стран, например в США и Японии, вместо ВВП используется показатель ВНП. В 1996 г. российская статистика отказалась от подсчета ВНП и до сегодняшнего времени рассчитывает показатель ВВП, поэтому мы остановимся на его анализе подробнее.

ВВП – наиболее общий показатель конечных результатов экономической деятельности в целом по макроэкономике. Он характеризует не только современный уровень развития экономики, но и особенности ее структуры, эффективность функционирования отдельных отраслей, степень вовлеченности страны в мировые интеграционные процессы и др.

ВВП предназначен для характеристики процесса воспроизводства, а именно:

– процесса производства материальных благ и оказания услуг;

– процесса распределения доходов;

– направлений конечного использования материальных благ и услуг.

ВВП охватывает результаты экономической деятельности всех хозяйственных единиц: фирм, организаций и учреждений, как сферы материального производства, так и сферы услуг, личных подсобных хозяйств, отдельных лиц, занятых индивидуально-трудовой деятельностью и частным предпринимательством. ВВП определяется как созданный, распределенный и использованный продукт.

Созданный ВВП определяется как сумма валовой добавленной стоимости всех отраслей макроэкономики. На стадии воспроизводства ВВП не включает стоимость израсходованных материалов, сырья, топлива, энергий и других материальных ресурсов, а также оказанных хозяйственным единицам услуг. Он рассчитывается по рыночным ценам, т. е. включает в себя чистые налоги на продукты и импорт. В 2006 г. валовой внутренний продукт России (в рыночных ценах) составил 26 781 103 млн. руб. (см. табл. 17.3).

Таблица 17.3

Объем и динамика ВВП России (в текущих ценах, млн. руб.; до 1998 г. млрд. руб.)

Таблица 17.4

Счет образования доходов в РФ (в текущих ценах, млн. руб.; до 1998 г. млрд. руб.)

На стадии использования ВВП определяется как: 1) расходы на конечное потребление домашних хозяйств; 2) расходы государственных учреждений, обслуживающих домашние хозяйства; 3) валовое накопление; 4) расходы на конечное потребление государственных учреждений и организаций, удовлетворяющих коллективные потребности; 5) сальдо внешней торговли (см. табл. 17.5).

Различают номинальный и реальный ВВП.

Таблица 17.5

Структура использования валового внутреннего продукта России (в текущих ценах; в процентах к итогу)

1) динамика реального объема производства;

2) динамика уровня цен.

Существует несколько методов исчисления реального объема ВВП, наиболее важными из которых являются:

– метод дефлятирования с помощью индексов цен;

– метод двойного дефлятирования;

– метод экстраполяции показателей базисного периода с помощью индексов физического объема;

– метод переоценки элементов затрат.

Наиболее простым и прямым методом является метод дефлятирования с помощью уровня цен.

Уровень цен – одна из центральных категорий макроэкономики. Под уровнем цен понимается денежная оценка блага, или совокупности благ («корзины»), служащей масштабом цен. В зависимости от содержания «корзины» благ, используемой при расчетах изменения уровня цен, различают три вида индексов цен: индекс потребительских цен, индекс цен производства и дефлятор.

При определении индекса потребительских цен в «корзину» включают несколько сот важнейших товаров народного потребления.

Посредством индекса цен производства определяется динамика стоимости производства конкретной группы товаров.

Дефлятор учитывает изменения цен по самому широкому кругу продуктов и услуг как потребительского, так и инвестиционного значения. В отличие от двух предыдущих индексов дефлятор отражает не только изменение цен, но и изменение структуры «корзины» благ.

Реальный ВВП методом дефлятирования рассчитывается с помощью корректировки номинального ВВП на индекс цен:

Если величина индекса цен меньше единицы, то происходит корректировка номинального ВВП в сторону увеличения, которая называется инфлированием. Если величина индекса цен больше единицы, то происходит дефлирование – корректировка номинального ВВП в сторону снижения.

Дефлятор есть отношение номинального ВВП данного года к ВВП, измеренному в ценах базового года («реальному» ВВП). Дефлятор ВВП используется для учета влияния инфляции на величину номинального ВВП и дает качественную оценку изменения уровня средних цен на товары и услуги.

Реальный ВВП является более точной по сравнению с номинальным ВВП характеристикой функционирования экономики. Он позволяет сравнить объемы производства за ряд лет, поскольку предполагает неизменный уровень цен.

Кроме того, можно рассчитать потенциальный ВВП, который показывает производственные возможности экономики, т. е. учитывает полноту использования производственных ресурсов. Такой подход позволяет оценивать эффективность внутриэкономической политики.

По прогнозам Правительства РФ к 2010 году ВВП может увеличиться до 18932 млрд. руб. Реализация Программы Правительства РФ должна обеспечить темпы роста ВВП как минимум в 5 процентов в год. Это позволит увеличить объем ВВП примерно на 100 процентов к 2010 году (в сравнении с 1999 годом). В отдельные годы рост может ускоряться до 8-10 процентов, в этом случае увеличение объема производимого ВВП к 2010 году может быть большим. В долларовом эквиваленте объем ВВП, рассчитываемый по текущему обменному курсу, к 2010 году увеличится примерно в 2,5 раза, примерно в такой же степени увеличится и среднедушевой объем ВВП.

Существуют три способа измерения ВВП:

1) по добавленной стоимости (производственный метод);

2) по расходам (метод конечного использования);

3) по доходам (распределительный метод).

При расчете ВВП производственным методом суммируется стоимость, добавленная на каждой стадии производства конечного продукта. Добавленная стоимость – это разность между стоимостью продукции, произведенной фирмой, и суммой, уплаченной другим фирмам за приобретенное сырье, материалы, т. е. за промежуточную продукцию. Величина ВВП в этом случае представляет собой сумму добавленной стоимости всех производственных единиц – резидентов. Этот метод позволяет учесть вклад различных секторов и отраслей в создание ВВП. Исключение промежуточной продукции позволяет решить проблему двойного счета.

В СНС показатель добавленной стоимости оценивается в так называемых основных ценах, включающих субсидии на продукты, но за вычетом налогов на продукты, например, налог на продажи, НДС и т. п. Надо отметить, что взаимосвязь между валовой добавленной стоимостью и ВВП принимает следующий вид:

ВВП = D + N – U, (17.4)

где D – добавленная стоимость всех отраслей экономики в основных ценах;

N – налоги на продукты;

U – субсидии на продукты.

В соответствии с принятой в СНС трактовкой границ сфера производственной деятельности включает: все товары независимо от их использования; услуги, предоставленные другим институциональным единицам, в частности, нерыночные услуги органов государственного управления и некоммерческих организаций; услуги домохозяйств по проживанию в собственном жилище и домашние услуги, оказываемые оплачиваемой домашней прислугой.

Бесплатные домашние услуги, оказываемые членами домашних хозяйств друг другу (приготовление пищи, стирка, уборка, ремонт домашнего оборудования), не включаются в границы сферы производства в СНС.

В границы сферы производства важно включать также производство товаров и оказание услуг теневой экономикой (т. е. производство товаров и оказание услуг, запрещенных законом, а также скрываемых от государственных органов с целью сокрытия доходов).

Для экономики в целом сумма всей добавленной стоимости должна быть равна стоимости конечных товаров и услуг. В России в настоящее время наиболее доступной и оперативной информацией являются данные о производстве товаров и услуг, собираемые Государственным комитетом по статистике на базе статистической отчетности предприятий, поэтому основным методом расчета ВВП в России является производственный.