При расчете ВВП методом конечного использования суммируются расходы на конечное потребление; валовое накопление; сальдо экспорта и импорта товаров и услуг. Фактически речь идет о совокупном спросе на произведенный ВВП.

Формула расчета ВВП данным методом выглядит следующим образом:

ВВП = С + I + Е, (17.5)

где С – конечное потребление;

I – инвестиции (валовое накопление основных фонов, прирост запасов материальных оборотных средств, чистое приобретение ценностей);

Е – чистый экспорт.

Под расходами на конечное потребление товаров и услуг понимают расходы домашних хозяйств на потребительские товары и услуги, а также расходы учреждений государственного управления (бюджетных организаций) и некоммерческих организаций на товары и услуги для индивидуального и коллективного потребления.

Под инвестициями (валовым накоплением) понимается чистое приобретение (приобретение за вычетом выбытия) резидентами товаров и услуг, произведенных и оказанных в текущем периоде, но не потребленных в нем. Валовое накопление включает валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение ценностей.

Валовое накопление основного капитала представляет собой вложение средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве.

Валовое накопление основного капитала определяется как приобретение активов за вычетом выбытия новых и существующих основных фондов. Приобретение активов включает покупки, бартер, получение капитального использования, капитальный ремонт. Выбытие активов показывается как отрицательное приобретение.

Изменение запасов материальных оборотных средств – это изменение стоимости производственных запасов, незавершенного производства, готовой продукции и товаров для перепродажи.

Чистое приобретение ценностей – новая категория, появившаяся в СНС 1993 года. Ценностями являются предметы, которые приобретаются не для производственных или потребительских целей, а для сохранения стоимости, т. е. предметы, ценность которых со временем увеличивается: драгоценные металлы и камни (кроме монетарного золота, а также золота и камней, предназначенных для промышленного использования), ювелирные изделия, антиквариат, коллекции и т. п. В СНС 1968 года они учитывались в ВВП в составе конечного потребления.

Экспорт и импорт товаров и услуг – экспортно-импортные операции данной страны со всеми странами (туризм, транспортные услуги, строительные, страховые, финансовые, компьютерные услуги, реклама и другие услуги). Экспорт и импорт представляет собой стоимость вывезенных из страны или ввезенных в страну товаров. О превышении экспорта над импортом можно говорить как о чистом экспорте.

При расчете ВВП распределительным методом суммируются все виды факторных доходов – заработная плата, рента, процент, прибыль и т. д., а также два компонента, не являющихся доходами: амортизационные отчисления и чистые косвенные налоги на бизнес, т. е. налоги минус субсидии:

ВВП = W + Q+ R + P + T, (17.6)

где W – заработная плата, выплаченная предприятиями и организациями данной страны своим рабочим и служащим, независимо от того, являются ли они резидентами или нерезидентами данной страны;

Q – отчисления на социальное страхование;

R – валовая прибыль;

Р – валовой смешанный доход;

Т – налоги на производство и импорт (за вычетом субсидий).

Оплата труда наемных работников – это сумма всех вознаграждений в денежной или натуральной форме, выплачиваемых работодателями наемному работнику в обмен на работу, выполненную в течение отчетного периода.

Отчисления на социальное страхование производятся работодателями, чтобы обеспечить работникам в будущем право на получение социальных пособий.

Налоги на производство и импорт – это обязательные платежи, взимаемые органами государственного управления с предприятий в связи с производством и импортом товаров и услуг или использованием факторов производства. Сюда входят налоги, такие как: НДС, акцизы, налоги на продажи, налог с оборота, налоги на отдельные виды услуг, прибыли фискальных монополий, налоги на импорт, экспорт, таможенные пошлины, налоги на землю, средства производства и рабочую силу.

Субсидии на производство и импорт – это текущие безвозмездные невозвратные платежи, которые государство предоставляет предприятиям в связи с производством, продажей или импортом товаров и услуг.

Валовая прибыль и валовые смешанные доходы представляют собой ту часть добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда наемных работников и чистых налогов на производство и импорт. В данном случае измеряется прибыль (или убыток), полученный от производства, до учета доходов от собственности. Для некорпоративных предприятий, принадлежащих домашним хозяйствам, этот вид дохода содержит элементарное вознаграждение за работу, который не может быть отделен от дохода владельца или предпринимателя. В этом случае он называется смешанным доходом.

Распределительный метод расчета ВВП по сравнению с двумя другими методами носит подчиненный характер.

Подсчет показателя ВВП имеет некоторые сложности. Они связаны с рядом обстоятельств. Некоторые товары и услуги, созданные в данном году, не поступают на рынок, а следовательно, не имеют рыночной цены. В показателе ВВП они учитываются по условно начисленной стоимости. Многие товары и услуги производятся и потребляются в домашних хозяйствах, не попадая на рынок, и часто не учитываются в показателе ВВП (домашний уход за больными и детьми, ремонт квартир, электро– и радиоаппаратуры и т. д.), хотя, несомненно, увеличивают благосостояние общества.

Практически во всех странах существует проблема учета теневой экономики (нелегальные виды развлечений, рэкет, производство и продажа наркотиков, безденежный обмен услугами и др.). В России она представляется чрезвычайно актуальной, поскольку в ходе проведения экономических реформ масштабы теневой части экономики значительно увеличиваются. По данным Госкомстата страны за первые годы реформ (1992–1994 гг.) доля теневой экономики в ВВП составила около 9 – 10 %, в 1995 г. – 20 %, в 1996 г. – 23 %, в 1998 г. – 25,2 %, в 2004 г. -31,3 %, в 2006 г. – 26,1 % Проблемы расчета ВВП в переходный период часто бывают связаны с несовершенством организации учета и контроля над деятельностью частного сектора экономики.

В показателе ВВП отсутствует оценка негативных результатов функционирования производства (загрязнения окружающей среды, истощения ресурсов, изменения климата). Кроме того, ВВП является чисто количественным показателем, и в этой связи он не отражает изменение качества продукции, рост объема свободного времени у населения и другие параметры, определяющие повышение уровня благосостояния населения той или иной страны.

Учесть влияние этих факторов на общественное благосостояние позволяет показатель «чистого экономического благосостояния» общества (ЧЭБ), введенный в научный оборот американскими экономистами В. Нордхаусом и Дж. Тобином:

ЧЭБ = ВВП – денежная оценка отрицательных факторов, воздействующих на благосостояние + нерыночная деятельность (в денежной оценке) + денежная оценка свободного времени.

Вся сложность заключается в том, как дать денежную оценку всем тем видам деятельности, которые не носят рыночного характера и, следовательно, не могут быть оценены в процессе свободного рыночного обмена.

В последние годы стали появляться и другие подходы к определению внутреннего экономического потенциала, а также показателей, по которым они рассчитываются. Например, американские ученые из «Редифайнинг прогресс Груп» (Сан-Франциско) предложили альтернативный ВВП индикатор – НИР (дословно: настоящий индикатор развития).

Отличительной особенностью данного индикатора является использование значительного количества показателей (более 20) и попытка оценить в цифровой форме такие важные экономические процессы, как:

– истощение природных ресурсов;

– расходы, связанные с загрязнением окружающей среды;

– ущерб от экономической и социальной преступности;

– негативные последствия от распада семей и др.

Однако до сих пор в мировой практике широкого распространения данный показатель пока не получил.

В мировом масштабе совокупный показатель ВВП имеет устойчивую тенденцию к постоянному росту. Мировой ВВП в абсолютных размерах, пересчитанный в доллары США по текущему официальному обменному курсу, основных стран мира в 2003 г. оценивался примерно в 40 ООО млрд. дол.

Основным потребителем данных СНС являются органы государственного управления, на которые возложена функция формирования экономической политики. В России такими органами являются, прежде всего, Минфин, Минэкономики и Центральный банк. Они не только определяют основные направления бюджетной (фискальной), монетарной и социальной политики, но разрабатывают и конкретные мероприятия по их реализации. Принятие решений по этим вопросам требует привлечения и анализа соответствующей информации, разрабатываемой в рамках национальных счетов. Например, сегодня формирование федерального бюджета опирается на ряд макроэкономических переменных, исчисляемых в национальных счетах и смежных разделах экономической статистики: ВВП и темпы его роста; индексы цен и роста денежной массы; валютный курс и др.

Принятие решений по использованию бюджетных ресурсов на различные социальные программы опирается на такие показатели СНС, как реальные доходы населения, потребление домашних хозяйств, социальные трансферты, выплаченные домашним хозяйствам, и др. Принятие решений по привлечению иностранных инвестиций также опирается на показатели СНС и платежного баланса о размерах, структуре и динамике иностранных инвестиций.

Таким образом, анализ показателей, исчисляемых в рамках СНС и смежных разделов экономической статистики, является важным условием обоснованности принимаемых решений по вопросам управления экономикой.

В последние годы все больший интерес к данным СНС проявляют представители бизнеса и деловых кругов, которые хотят знать, в какой точке конъюнктурного цикла в каждый момент находится экономика России, поскольку от этого зависит принятие решений по инвестированию, расширению предпринимательской деятельности и др.

Суммируя вышесказанное, надо отметить, что наиболее важными направлениями анализа данных СНС при принятии экономических решений как органами государственного управления, так и представителями бизнеса являются:

– определение темпов экономического роста и колебаний экономической конъюнктуры в течение года, а также выявление роли факторов, определяющих характер этих процессов;

– установление отраслевой структуры экономики и ее изменений во времени, а также факторов этой динамики;

– выявление соотношений между конечным потреблением и накоплением, а также факторов, влияющих на динамику инвестиций;

– определение национального сбережения как основного источника финансирования инвестиций и анализ степени достаточности этого источника для финансирования намечаемых инвестиций;

– выявление размеров кредитования как экономики в целом, так и отдельных ее секторов;

– изучение уровней и динамики реальных доходов и потребления населения;

– установление влияния на экономику страны внешнеэкономических связей и прежде всего внешней торговли товарами и услугами;

– анализ влияния на экономику и различные макроэкономические переменные инфляционных процессов.

17.3. Национальный доход общества, его производство и использование

Формула расчета ВВП данным методом выглядит следующим образом:

ВВП = С + I + Е, (17.5)

где С – конечное потребление;

I – инвестиции (валовое накопление основных фонов, прирост запасов материальных оборотных средств, чистое приобретение ценностей);

Е – чистый экспорт.

Под расходами на конечное потребление товаров и услуг понимают расходы домашних хозяйств на потребительские товары и услуги, а также расходы учреждений государственного управления (бюджетных организаций) и некоммерческих организаций на товары и услуги для индивидуального и коллективного потребления.

Под инвестициями (валовым накоплением) понимается чистое приобретение (приобретение за вычетом выбытия) резидентами товаров и услуг, произведенных и оказанных в текущем периоде, но не потребленных в нем. Валовое накопление включает валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение ценностей.

Валовое накопление основного капитала представляет собой вложение средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве.

Валовое накопление основного капитала определяется как приобретение активов за вычетом выбытия новых и существующих основных фондов. Приобретение активов включает покупки, бартер, получение капитального использования, капитальный ремонт. Выбытие активов показывается как отрицательное приобретение.

Изменение запасов материальных оборотных средств – это изменение стоимости производственных запасов, незавершенного производства, готовой продукции и товаров для перепродажи.

Чистое приобретение ценностей – новая категория, появившаяся в СНС 1993 года. Ценностями являются предметы, которые приобретаются не для производственных или потребительских целей, а для сохранения стоимости, т. е. предметы, ценность которых со временем увеличивается: драгоценные металлы и камни (кроме монетарного золота, а также золота и камней, предназначенных для промышленного использования), ювелирные изделия, антиквариат, коллекции и т. п. В СНС 1968 года они учитывались в ВВП в составе конечного потребления.

Экспорт и импорт товаров и услуг – экспортно-импортные операции данной страны со всеми странами (туризм, транспортные услуги, строительные, страховые, финансовые, компьютерные услуги, реклама и другие услуги). Экспорт и импорт представляет собой стоимость вывезенных из страны или ввезенных в страну товаров. О превышении экспорта над импортом можно говорить как о чистом экспорте.

При расчете ВВП распределительным методом суммируются все виды факторных доходов – заработная плата, рента, процент, прибыль и т. д., а также два компонента, не являющихся доходами: амортизационные отчисления и чистые косвенные налоги на бизнес, т. е. налоги минус субсидии:

ВВП = W + Q+ R + P + T, (17.6)

где W – заработная плата, выплаченная предприятиями и организациями данной страны своим рабочим и служащим, независимо от того, являются ли они резидентами или нерезидентами данной страны;

Q – отчисления на социальное страхование;

R – валовая прибыль;

Р – валовой смешанный доход;

Т – налоги на производство и импорт (за вычетом субсидий).

Оплата труда наемных работников – это сумма всех вознаграждений в денежной или натуральной форме, выплачиваемых работодателями наемному работнику в обмен на работу, выполненную в течение отчетного периода.

Отчисления на социальное страхование производятся работодателями, чтобы обеспечить работникам в будущем право на получение социальных пособий.

Налоги на производство и импорт – это обязательные платежи, взимаемые органами государственного управления с предприятий в связи с производством и импортом товаров и услуг или использованием факторов производства. Сюда входят налоги, такие как: НДС, акцизы, налоги на продажи, налог с оборота, налоги на отдельные виды услуг, прибыли фискальных монополий, налоги на импорт, экспорт, таможенные пошлины, налоги на землю, средства производства и рабочую силу.

Субсидии на производство и импорт – это текущие безвозмездные невозвратные платежи, которые государство предоставляет предприятиям в связи с производством, продажей или импортом товаров и услуг.

Валовая прибыль и валовые смешанные доходы представляют собой ту часть добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда наемных работников и чистых налогов на производство и импорт. В данном случае измеряется прибыль (или убыток), полученный от производства, до учета доходов от собственности. Для некорпоративных предприятий, принадлежащих домашним хозяйствам, этот вид дохода содержит элементарное вознаграждение за работу, который не может быть отделен от дохода владельца или предпринимателя. В этом случае он называется смешанным доходом.

Распределительный метод расчета ВВП по сравнению с двумя другими методами носит подчиненный характер.

Подсчет показателя ВВП имеет некоторые сложности. Они связаны с рядом обстоятельств. Некоторые товары и услуги, созданные в данном году, не поступают на рынок, а следовательно, не имеют рыночной цены. В показателе ВВП они учитываются по условно начисленной стоимости. Многие товары и услуги производятся и потребляются в домашних хозяйствах, не попадая на рынок, и часто не учитываются в показателе ВВП (домашний уход за больными и детьми, ремонт квартир, электро– и радиоаппаратуры и т. д.), хотя, несомненно, увеличивают благосостояние общества.

Практически во всех странах существует проблема учета теневой экономики (нелегальные виды развлечений, рэкет, производство и продажа наркотиков, безденежный обмен услугами и др.). В России она представляется чрезвычайно актуальной, поскольку в ходе проведения экономических реформ масштабы теневой части экономики значительно увеличиваются. По данным Госкомстата страны за первые годы реформ (1992–1994 гг.) доля теневой экономики в ВВП составила около 9 – 10 %, в 1995 г. – 20 %, в 1996 г. – 23 %, в 1998 г. – 25,2 %, в 2004 г. -31,3 %, в 2006 г. – 26,1 % Проблемы расчета ВВП в переходный период часто бывают связаны с несовершенством организации учета и контроля над деятельностью частного сектора экономики.

В показателе ВВП отсутствует оценка негативных результатов функционирования производства (загрязнения окружающей среды, истощения ресурсов, изменения климата). Кроме того, ВВП является чисто количественным показателем, и в этой связи он не отражает изменение качества продукции, рост объема свободного времени у населения и другие параметры, определяющие повышение уровня благосостояния населения той или иной страны.

Учесть влияние этих факторов на общественное благосостояние позволяет показатель «чистого экономического благосостояния» общества (ЧЭБ), введенный в научный оборот американскими экономистами В. Нордхаусом и Дж. Тобином:

ЧЭБ = ВВП – денежная оценка отрицательных факторов, воздействующих на благосостояние + нерыночная деятельность (в денежной оценке) + денежная оценка свободного времени.

Вся сложность заключается в том, как дать денежную оценку всем тем видам деятельности, которые не носят рыночного характера и, следовательно, не могут быть оценены в процессе свободного рыночного обмена.

В последние годы стали появляться и другие подходы к определению внутреннего экономического потенциала, а также показателей, по которым они рассчитываются. Например, американские ученые из «Редифайнинг прогресс Груп» (Сан-Франциско) предложили альтернативный ВВП индикатор – НИР (дословно: настоящий индикатор развития).

Отличительной особенностью данного индикатора является использование значительного количества показателей (более 20) и попытка оценить в цифровой форме такие важные экономические процессы, как:

– истощение природных ресурсов;

– расходы, связанные с загрязнением окружающей среды;

– ущерб от экономической и социальной преступности;

– негативные последствия от распада семей и др.

Однако до сих пор в мировой практике широкого распространения данный показатель пока не получил.

В мировом масштабе совокупный показатель ВВП имеет устойчивую тенденцию к постоянному росту. Мировой ВВП в абсолютных размерах, пересчитанный в доллары США по текущему официальному обменному курсу, основных стран мира в 2003 г. оценивался примерно в 40 ООО млрд. дол.

Основным потребителем данных СНС являются органы государственного управления, на которые возложена функция формирования экономической политики. В России такими органами являются, прежде всего, Минфин, Минэкономики и Центральный банк. Они не только определяют основные направления бюджетной (фискальной), монетарной и социальной политики, но разрабатывают и конкретные мероприятия по их реализации. Принятие решений по этим вопросам требует привлечения и анализа соответствующей информации, разрабатываемой в рамках национальных счетов. Например, сегодня формирование федерального бюджета опирается на ряд макроэкономических переменных, исчисляемых в национальных счетах и смежных разделах экономической статистики: ВВП и темпы его роста; индексы цен и роста денежной массы; валютный курс и др.

Принятие решений по использованию бюджетных ресурсов на различные социальные программы опирается на такие показатели СНС, как реальные доходы населения, потребление домашних хозяйств, социальные трансферты, выплаченные домашним хозяйствам, и др. Принятие решений по привлечению иностранных инвестиций также опирается на показатели СНС и платежного баланса о размерах, структуре и динамике иностранных инвестиций.

Таким образом, анализ показателей, исчисляемых в рамках СНС и смежных разделов экономической статистики, является важным условием обоснованности принимаемых решений по вопросам управления экономикой.

В последние годы все больший интерес к данным СНС проявляют представители бизнеса и деловых кругов, которые хотят знать, в какой точке конъюнктурного цикла в каждый момент находится экономика России, поскольку от этого зависит принятие решений по инвестированию, расширению предпринимательской деятельности и др.

Суммируя вышесказанное, надо отметить, что наиболее важными направлениями анализа данных СНС при принятии экономических решений как органами государственного управления, так и представителями бизнеса являются:

– определение темпов экономического роста и колебаний экономической конъюнктуры в течение года, а также выявление роли факторов, определяющих характер этих процессов;

– установление отраслевой структуры экономики и ее изменений во времени, а также факторов этой динамики;

– выявление соотношений между конечным потреблением и накоплением, а также факторов, влияющих на динамику инвестиций;

– определение национального сбережения как основного источника финансирования инвестиций и анализ степени достаточности этого источника для финансирования намечаемых инвестиций;

– выявление размеров кредитования как экономики в целом, так и отдельных ее секторов;

– изучение уровней и динамики реальных доходов и потребления населения;

– установление влияния на экономику страны внешнеэкономических связей и прежде всего внешней торговли товарами и услугами;

– анализ влияния на экономику и различные макроэкономические переменные инфляционных процессов.

17.3. Национальный доход общества, его производство и использование

Как измеритель валового годового объема производства ВВП имеет один важный недостаток: он завышает объем производства на стоимость годовых амортизационных отчислений и на сумму косвенных налогов. Нас интересует прежде всего величина, которую производство реально прибавило к благосостоянию общества, а суммы амортизационных отчислений, накапливаемых в специальных фондах, благосостояния общества не повышают.

Вследствие этого, уменьшив величину ВВП на сумму амортизационных отчислений, начисленных за год, можно получить еще один макроэкономический показатель – чистый национальный продукт (ЧНП):

ЧНП = ВВП – АО, (17.7)

где ЧНП – чистый национальный продукт;

ВВП – валовой внутренний продукт;

АО – сумма годовых амортизационных отчислений.

С помощью этого показателя измеряется общий годовой объем производства товаров и услуг, который страна произвела и потребила во всех секторах своего национального хозяйства. Другими словами, ЧНП показывает размер дохода поставщиков экономических ресурсов за предоставленные ими землю, рабочую силу, капитал, предпринимательскую способность, с помощью которых создан этот ЧНП.

Единственным компонентом, не отражающим истинного вклада экономических ресурсов в ЧНП, являются косвенные налоги. Значит, чтобы определить показатель общего объема заработной платы, рентных платежей и прибыли, необходимо вычесть из ЧНП сумму косвенных налогов. Полученный показатель носит название «национальный доход».

Содержание национального дохода общества как экономической категории служит предметом исследований многих выдающихся экономистов на протяжении уже более трех столетий. В 1664 г. английский экономист У. Петти впервые предпринял попытку проанализировать доходы общества. В теорию национального дохода существенный вклад внесли физиократы, и прежде всего Ф. Кенэ, который в 1758 г. в своей знаменитой «Экономической таблице» впервые представил движение продукта и доходов общества. Классики экономической теории, объясняя суть вновь созданной стоимости, свели всю величину общественного продукта к доходам, растворив в них стоимость средств производства. Эта концепция в экономической теории известна под названием Догмы Смита. Современное представление о национальном доходе с позиций теории воспроизводства дано К. Марксом. Детальная оценка в XX в. уровня производства и тенденций изменения национального дохода во многих странах мира проведена американским экономистом П. Студенским.

Национальный доход – это вновь созданная стоимость в сфере материального производства, это часть стоимости совокупного общественного продукта, которая остается после вычета из нее стоимости фонда возмещения: c + v + m– c = v + m. Национальный доход – это также часть годового общественного продукта в натуральной форме, соответствующая вновь созданной стоимости.

Национальный доход представляет собой обобщающий показатель экономического прогресса страны, в котором синтезируется уровень развития производительных сил общества, отражаются его общая экономическая структура и результаты процесса расширенного воспроизводства за определенный период времени.

Различают натурально-вещественную и стоимостную формы национального дохода. По натурально-вещественной форме национальный доход при простом воспроизводстве представлен только предметами потребления. При расширенном воспроизводстве он состоит из предметов потребления и той части средств производства, которая предназначается для расширения производства и образования резервов. По стоимости национальный доход представляет собой вновь созданную стоимость за определенный промежуток времени (обычно за год), это стоимость необходимого и прибавочного продукта.

В хозяйственной практике и статистической отчетности национальный доход исчисляется тремя методами:

1) производственным методом. Согласно этому методу сначала определяется валовая продукция каждой отрасли материального производства по формам собственности. Затем исчисляется стоимость всех материальных затрат, произведенных в процессе производства. Путем вычета из валовой продукции материальных затрат получится величина национального дохода или чистой продукции;

2) распределительным методом. В соответствии с этим методом национальный доход определяется как сумма первичных доходов населения, занятого в материальном производстве, фирм и государства;

3) методом конечного использования. По этому методу национальный доход определяется как сумма конечных доходов населения, фирм, государства и размера накопления. Он оказывается больше национального дохода, исчисленного производственным методом, на величину потерь и сальдо внешней торговли.

Национальный доход исчисляется как в фактических (текущих), так и сопоставимых (неизменных) ценах. Фактические цены выражают, прежде всего, динамику стоимости национального дохода. Применение сопоставимых цен позволяет отразить возрастание натурально-вещественного состава национального дохода, или динамику объема чистой продукции. В настоящее время в качестве сопоставимых цен принимаются цены предыдущего года.

Национальный доход создается производительным трудом в отраслях материального производства, т. е. там, где производится и совокупный общественный продукт.

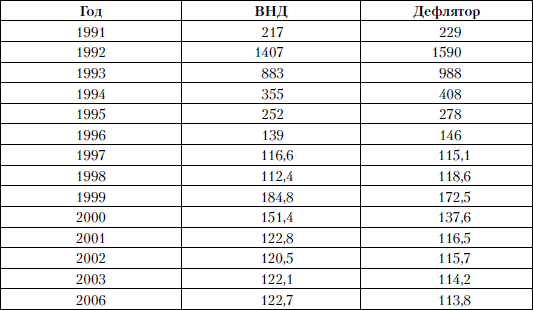

Объем производимого национального дохода в историческом плане, как правило, возрастает (см. табл. 17.6).

Данные таблицы 17.6 показывают, что до 1999 г. темпы роста ВНД отставали от дефлятора ВВП, величина которого характеризует изменение общего уровня цен в экономике; в этот период номинальный рост национального дохода всецело объясняется инфляционными процессами. Увеличение ВНД за счет реального роста объемов производства отмечается лишь после 1998 г., но и теперь влияние фактора инфляции остается доминирующим.

Таблица 17.6

Темпы роста валового национального дохода (в % к предшествующему году; в текущих ценах)

Рассчитано по: Национальные счета России в 1996–2003 годах. – М., 2004. -С. 20, 79; Национальные счета России в 1989–1995 годах. – М., 1997. – С. 19; Национальные счета России в 1993–2000 годах. – М., 2001. – С. 30; Российский статистический ежегодник. 2007: Стат. сб. / Росстат. – М., 2007. – С. 316–325.

Рассчитано по: Национальные счета России в 1996–2003 годах. – М., 2004. -С. 20, 79; Национальные счета России в 1989–1995 годах. – М., 1997. – С. 19; Национальные счета России в 1993–2000 годах. – М., 2001. – С. 30; Российский статистический ежегодник. 2007: Стат. сб. / Росстат. – М., 2007. – С. 316–325.

Важнейшими факторами роста создаваемого национального дохода являются:

1) рост производительности труда. Это интенсивный фактор роста национального дохода. Он ведет к росту натурально-вещественного состава национального дохода, т. е. объема чистой продукции. На общую величину созданной стоимости производительность труда воздействия не оказывает. Данный фактор роста объема производства национального дохода является главным. В отдельные периоды развития за счет него может быть получено до 85–90 % прироста национального дохода;

2) увеличение численности работников, занятых в сфере материального производства. Это экстенсивный фактор роста производства национального дохода. Он ведет к увеличению стоимости национального дохода. В современных условиях за счет данного фактора получают 10–15 % прироста национального дохода;

3) экономия материальных затрат. Этот фактор не затрагивает величину стоимости национального дохода. Он увеличивает его материально-вещественный состав. С экономией материальных затрат доля национального дохода в совокупном общественном продукте повышается. В ряде случаев данный фактор дает 2–4% прироста национального дохода в год;

4) внешняя торговля, внешнеэкономические связи. Международное разделение труда, специализация и концентрация производства способствуют росту производительности труда, экономии материальных затрат. В результате данный фактор ведет к увеличению объема производимого национального дохода. Экономическая природа национального дохода, его источники, принципы распределения и характер использования обусловлены господствующими в данном обществе производственными отношениями. Национальный доход в своем движении последовательно проходит следующие стадии общественного воспроизводства:

– производство. На этой стадии национальный доход выступает в качестве чистого продукта всех отраслей материального производства, или как стоимость, добавленная обработкой на всех стадиях производства общественного продукта;

– распределение. На этой стадии, включая и перераспределение, национальный доход выступает в форме различных видов первичных и вторичных доходов;

– обмен. На стадии обмена национальный доход выступает как совокупность товарных ресурсов в виде всей массы предметов потребления и предназначенных для накопления добавочных средств производства;

– потребление. На стадии использования национальный доход выступает в форме конечных доходов, идущих на цели потребления и накопления.

Произведенный национальный доход поступает в первичное распределение, а затем во вторичное распределение, или перераспределение. Первичное распределение национального дохода происходит в сфере материального производства. В этом распределении участвуют государство, фирмы и объединения, работники сферы материального производства. В результате первичного распределения национального дохода образуются первичные доходы:

1) государства. Ему поступает прибавочный продукт в той его части, которая формируется за счет налога на добавленную стоимость и акцизного налога;

2) фирм и объединений. Производственным трудовым коллективам в результате первичного распределения поступает валовая прибыль;

3) населения. Первичное распределение национального дохода формирует доходы у части населения страны в виде заработной платы работников фирм и объединений сферы материального производства любых форм собственности.

Сумма всех первичных доходов, возникших путем распределения национального дохода, равна совокупной стоимости необходимого и прибавочного продуктов, т. е. V + т.

Пропорции первичного распределения национального дохода на оплату наемного труда и прибыль в российской экономике отражают становление рыночных отношений и деформации механизмов воспроизводства вследствие углубления экономического кризиса и подчинения рыночных реформ интересам первоначального накопления капитала. На восстановительном этапе реформ обозначилась тенденция роста всех первичных доходов на основе реального увеличения объемов выпуска товаров и услуг. Однако механизм распределения национального дохода все еще слабо направлен на решение задач развития экономики и, как следствие, первого этапа реформ, отражает их ориентацию в первую очередь на закрепление итогов либерализации и приватизации.

Однако процесс распределения национального дохода на этом закончиться не может. Необходимо его дальнейшее перераспределение в связи со следующими причинами:

– непроизводственная сфера в результате первичного распределения национального дохода никаких средств для своего существования и развития не получила. Поэтому необходимо на основе перераспределения вновь созданной стоимости сформировать доходы непроизводственной сферы;

– не полностью сформированным по итогам первичного распределения оказывается доход государства. Поэтому чтобы рационально использовать национальный доход в общественном масштабе, необходимо осуществить централизацию дополнительных ресурсов, кроме налога на добавленную стоимость и акцизного налога, в государственном бюджете. Перераспределение национального дохода осуществляется в сфере обмена по следующим каналам:

1) через государственный бюджет. Фирма из валовой прибыли вносит в государственный бюджет налог на прибыль, рентные платежи. Сюда же поступает подоходный налог с населения. Из государственного бюджета средства направляются на финансирование учреждений культуры, медицины, образования, науки, народного хозяйства. Через данный канал перераспределяется свыше 50 % национального дохода;

2) через систему цен. Цены на различные виды продукции фирм и объединений регулируются и могут сознательно отклоняться вверх и вниз от стоимости под влиянием полезности, а также соотношения спроса и предложения. Тем самым будет осуществляться перераспределение национального дохода между фирмами, отраслями, экономическими регионами;

3) через оплату услуг, оказываемых населению. Услуги населению оказывают многочисленные учреждения непроизводственной сферы: театры, жилищно-коммунальное хозяйство, фирмы бытового обслуживания. Их финансовые поступления формируются за счет первичных и вторичных доходов населения, которое оплачивает соответствующие услуги. В настоящее время данный канал перераспределения национального дохода в нашей стране расширяется;

4) через уплату взносов в общественных организациях. Население и организации отдают часть своих доходов, уплачивая членские взносы профсоюзам, спортивным клубам, обществам «Знание», Красного Креста, ОСВОД, ВООПИК, научно-техническим обществам, молодежным и женским организациям. Тем самым общественные организации получают финансовые источники для осуществления своей деятельности.

Важным каналом перераспределения национального дохода остается инфляция, уровень которой в настоящее время составляет около 1 % в месяц. Влияние инфляции распространяется примерно на 9/10 общей суммы доходов экономики (прямо она не затрагивает лишь натуральную часть продукции и доходов). Особенно ощутимо воздействует инфляция на снижение покупательной способности населения с фиксированным уровнем доходов (занятых в бюджетных отраслях и пенсионеров) и на развитие отраслей, относимых статистикой к сектору «государственные учреждения». Выгоды от инфляции (получение дополнительного инфляционного дохода) извлекает преимущественно частный монополистический капитал, в первую очередь естественные монополии, которые через повышение цен переносят оплату возрастающих издержек производства и прибыли на конечных потребителей, и государство, которое помимо дополнительного увеличения платежей в бюджет, относительно сокращает также реальную стоимость своих бюджетных обязательств и обслуживания государственного долга.

Вследствие этого, уменьшив величину ВВП на сумму амортизационных отчислений, начисленных за год, можно получить еще один макроэкономический показатель – чистый национальный продукт (ЧНП):

ЧНП = ВВП – АО, (17.7)

где ЧНП – чистый национальный продукт;

ВВП – валовой внутренний продукт;

АО – сумма годовых амортизационных отчислений.

С помощью этого показателя измеряется общий годовой объем производства товаров и услуг, который страна произвела и потребила во всех секторах своего национального хозяйства. Другими словами, ЧНП показывает размер дохода поставщиков экономических ресурсов за предоставленные ими землю, рабочую силу, капитал, предпринимательскую способность, с помощью которых создан этот ЧНП.

Единственным компонентом, не отражающим истинного вклада экономических ресурсов в ЧНП, являются косвенные налоги. Значит, чтобы определить показатель общего объема заработной платы, рентных платежей и прибыли, необходимо вычесть из ЧНП сумму косвенных налогов. Полученный показатель носит название «национальный доход».

Содержание национального дохода общества как экономической категории служит предметом исследований многих выдающихся экономистов на протяжении уже более трех столетий. В 1664 г. английский экономист У. Петти впервые предпринял попытку проанализировать доходы общества. В теорию национального дохода существенный вклад внесли физиократы, и прежде всего Ф. Кенэ, который в 1758 г. в своей знаменитой «Экономической таблице» впервые представил движение продукта и доходов общества. Классики экономической теории, объясняя суть вновь созданной стоимости, свели всю величину общественного продукта к доходам, растворив в них стоимость средств производства. Эта концепция в экономической теории известна под названием Догмы Смита. Современное представление о национальном доходе с позиций теории воспроизводства дано К. Марксом. Детальная оценка в XX в. уровня производства и тенденций изменения национального дохода во многих странах мира проведена американским экономистом П. Студенским.

Национальный доход – это вновь созданная стоимость в сфере материального производства, это часть стоимости совокупного общественного продукта, которая остается после вычета из нее стоимости фонда возмещения: c + v + m– c = v + m. Национальный доход – это также часть годового общественного продукта в натуральной форме, соответствующая вновь созданной стоимости.

Национальный доход представляет собой обобщающий показатель экономического прогресса страны, в котором синтезируется уровень развития производительных сил общества, отражаются его общая экономическая структура и результаты процесса расширенного воспроизводства за определенный период времени.

Различают натурально-вещественную и стоимостную формы национального дохода. По натурально-вещественной форме национальный доход при простом воспроизводстве представлен только предметами потребления. При расширенном воспроизводстве он состоит из предметов потребления и той части средств производства, которая предназначается для расширения производства и образования резервов. По стоимости национальный доход представляет собой вновь созданную стоимость за определенный промежуток времени (обычно за год), это стоимость необходимого и прибавочного продукта.

В хозяйственной практике и статистической отчетности национальный доход исчисляется тремя методами:

1) производственным методом. Согласно этому методу сначала определяется валовая продукция каждой отрасли материального производства по формам собственности. Затем исчисляется стоимость всех материальных затрат, произведенных в процессе производства. Путем вычета из валовой продукции материальных затрат получится величина национального дохода или чистой продукции;

2) распределительным методом. В соответствии с этим методом национальный доход определяется как сумма первичных доходов населения, занятого в материальном производстве, фирм и государства;

3) методом конечного использования. По этому методу национальный доход определяется как сумма конечных доходов населения, фирм, государства и размера накопления. Он оказывается больше национального дохода, исчисленного производственным методом, на величину потерь и сальдо внешней торговли.

Национальный доход исчисляется как в фактических (текущих), так и сопоставимых (неизменных) ценах. Фактические цены выражают, прежде всего, динамику стоимости национального дохода. Применение сопоставимых цен позволяет отразить возрастание натурально-вещественного состава национального дохода, или динамику объема чистой продукции. В настоящее время в качестве сопоставимых цен принимаются цены предыдущего года.

Национальный доход создается производительным трудом в отраслях материального производства, т. е. там, где производится и совокупный общественный продукт.

Объем производимого национального дохода в историческом плане, как правило, возрастает (см. табл. 17.6).

Данные таблицы 17.6 показывают, что до 1999 г. темпы роста ВНД отставали от дефлятора ВВП, величина которого характеризует изменение общего уровня цен в экономике; в этот период номинальный рост национального дохода всецело объясняется инфляционными процессами. Увеличение ВНД за счет реального роста объемов производства отмечается лишь после 1998 г., но и теперь влияние фактора инфляции остается доминирующим.

Таблица 17.6

Темпы роста валового национального дохода (в % к предшествующему году; в текущих ценах)

Важнейшими факторами роста создаваемого национального дохода являются:

1) рост производительности труда. Это интенсивный фактор роста национального дохода. Он ведет к росту натурально-вещественного состава национального дохода, т. е. объема чистой продукции. На общую величину созданной стоимости производительность труда воздействия не оказывает. Данный фактор роста объема производства национального дохода является главным. В отдельные периоды развития за счет него может быть получено до 85–90 % прироста национального дохода;

2) увеличение численности работников, занятых в сфере материального производства. Это экстенсивный фактор роста производства национального дохода. Он ведет к увеличению стоимости национального дохода. В современных условиях за счет данного фактора получают 10–15 % прироста национального дохода;

3) экономия материальных затрат. Этот фактор не затрагивает величину стоимости национального дохода. Он увеличивает его материально-вещественный состав. С экономией материальных затрат доля национального дохода в совокупном общественном продукте повышается. В ряде случаев данный фактор дает 2–4% прироста национального дохода в год;

4) внешняя торговля, внешнеэкономические связи. Международное разделение труда, специализация и концентрация производства способствуют росту производительности труда, экономии материальных затрат. В результате данный фактор ведет к увеличению объема производимого национального дохода. Экономическая природа национального дохода, его источники, принципы распределения и характер использования обусловлены господствующими в данном обществе производственными отношениями. Национальный доход в своем движении последовательно проходит следующие стадии общественного воспроизводства:

– производство. На этой стадии национальный доход выступает в качестве чистого продукта всех отраслей материального производства, или как стоимость, добавленная обработкой на всех стадиях производства общественного продукта;

– распределение. На этой стадии, включая и перераспределение, национальный доход выступает в форме различных видов первичных и вторичных доходов;

– обмен. На стадии обмена национальный доход выступает как совокупность товарных ресурсов в виде всей массы предметов потребления и предназначенных для накопления добавочных средств производства;

– потребление. На стадии использования национальный доход выступает в форме конечных доходов, идущих на цели потребления и накопления.

Произведенный национальный доход поступает в первичное распределение, а затем во вторичное распределение, или перераспределение. Первичное распределение национального дохода происходит в сфере материального производства. В этом распределении участвуют государство, фирмы и объединения, работники сферы материального производства. В результате первичного распределения национального дохода образуются первичные доходы:

1) государства. Ему поступает прибавочный продукт в той его части, которая формируется за счет налога на добавленную стоимость и акцизного налога;

2) фирм и объединений. Производственным трудовым коллективам в результате первичного распределения поступает валовая прибыль;

3) населения. Первичное распределение национального дохода формирует доходы у части населения страны в виде заработной платы работников фирм и объединений сферы материального производства любых форм собственности.

Сумма всех первичных доходов, возникших путем распределения национального дохода, равна совокупной стоимости необходимого и прибавочного продуктов, т. е. V + т.

Пропорции первичного распределения национального дохода на оплату наемного труда и прибыль в российской экономике отражают становление рыночных отношений и деформации механизмов воспроизводства вследствие углубления экономического кризиса и подчинения рыночных реформ интересам первоначального накопления капитала. На восстановительном этапе реформ обозначилась тенденция роста всех первичных доходов на основе реального увеличения объемов выпуска товаров и услуг. Однако механизм распределения национального дохода все еще слабо направлен на решение задач развития экономики и, как следствие, первого этапа реформ, отражает их ориентацию в первую очередь на закрепление итогов либерализации и приватизации.

Однако процесс распределения национального дохода на этом закончиться не может. Необходимо его дальнейшее перераспределение в связи со следующими причинами:

– непроизводственная сфера в результате первичного распределения национального дохода никаких средств для своего существования и развития не получила. Поэтому необходимо на основе перераспределения вновь созданной стоимости сформировать доходы непроизводственной сферы;

– не полностью сформированным по итогам первичного распределения оказывается доход государства. Поэтому чтобы рационально использовать национальный доход в общественном масштабе, необходимо осуществить централизацию дополнительных ресурсов, кроме налога на добавленную стоимость и акцизного налога, в государственном бюджете. Перераспределение национального дохода осуществляется в сфере обмена по следующим каналам:

1) через государственный бюджет. Фирма из валовой прибыли вносит в государственный бюджет налог на прибыль, рентные платежи. Сюда же поступает подоходный налог с населения. Из государственного бюджета средства направляются на финансирование учреждений культуры, медицины, образования, науки, народного хозяйства. Через данный канал перераспределяется свыше 50 % национального дохода;

2) через систему цен. Цены на различные виды продукции фирм и объединений регулируются и могут сознательно отклоняться вверх и вниз от стоимости под влиянием полезности, а также соотношения спроса и предложения. Тем самым будет осуществляться перераспределение национального дохода между фирмами, отраслями, экономическими регионами;

3) через оплату услуг, оказываемых населению. Услуги населению оказывают многочисленные учреждения непроизводственной сферы: театры, жилищно-коммунальное хозяйство, фирмы бытового обслуживания. Их финансовые поступления формируются за счет первичных и вторичных доходов населения, которое оплачивает соответствующие услуги. В настоящее время данный канал перераспределения национального дохода в нашей стране расширяется;

4) через уплату взносов в общественных организациях. Население и организации отдают часть своих доходов, уплачивая членские взносы профсоюзам, спортивным клубам, обществам «Знание», Красного Креста, ОСВОД, ВООПИК, научно-техническим обществам, молодежным и женским организациям. Тем самым общественные организации получают финансовые источники для осуществления своей деятельности.

Важным каналом перераспределения национального дохода остается инфляция, уровень которой в настоящее время составляет около 1 % в месяц. Влияние инфляции распространяется примерно на 9/10 общей суммы доходов экономики (прямо она не затрагивает лишь натуральную часть продукции и доходов). Особенно ощутимо воздействует инфляция на снижение покупательной способности населения с фиксированным уровнем доходов (занятых в бюджетных отраслях и пенсионеров) и на развитие отраслей, относимых статистикой к сектору «государственные учреждения». Выгоды от инфляции (получение дополнительного инфляционного дохода) извлекает преимущественно частный монополистический капитал, в первую очередь естественные монополии, которые через повышение цен переносят оплату возрастающих издержек производства и прибыли на конечных потребителей, и государство, которое помимо дополнительного увеличения платежей в бюджет, относительно сокращает также реальную стоимость своих бюджетных обязательств и обслуживания государственного долга.