Таким образом, калькулирование квалифицируется как элемент метода бухгалтерского учета и выступает в качестве необходимого дополнения к оценке.

5.7. Бухгалтерская отчетность

5.8. Бухгалтерский баланс

Тема 6. КЛАССИФИКАЦИЯ СЧЕТОВ

Тема 7. ОБЩИЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА ХОЗЯЙСТВЕННЫХ ПРОЦЕССОВ

Тема 8. ТИПОВЫЕ ИЗМЕНЕНИЯ В БАЛАНСЕ ПОД ВЛИЯНИЕМ СОВЕРШЕННЫХ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Тема 9. УЧЕТНЫЕ РЕГИСТРЫ И ФОРМЫ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Тема 10. ИСПРАВЛЕНИЕ ОШИБОК В ДОКУМЕНТАХ И УЧЕТНЫХ РЕГИСТРАХ

5.7. Бухгалтерская отчетность

Состав, порядок оформления и представления бухгалтерской отчетности регламентируется ПБУ 4/99 «Бухгалтерская отчетность организаций» (утв. приказом Минфина России от 06.07.1999 № 43н).

Бухгалтерская отчетность – это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за определенный период.

Бухгалтерская отчетность организации должна включать показатели деятельности всех ее филиалов, представительств и иных подразделений.

В бухгалтерскую отчетность входят:

бухгалтерский баланс (форма № 1);

отчет о прибылях и убытках (форма № 2);

пояснения к бухгалтерскому балансу и отчету о прибылях и убытках;

аудиторское заключение (если по законодательству отчетность подлежит обязательному аудиту).

Организации должны составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала года. При этом месячная и квартальная отчетность являются промежуточными.

Отчетным годом для организаций считается период с 1 января по 31 декабря включительно. Для вновь созданных организаций первым отчетным годом считается период с даты их государственной регистрации по 31 декабря включительно, а для организаций, созданных после 1 октября, – по 31 декабря следующего года включительно.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода включительно.

В состав годовой отчетности включаются:

бухгалтерский баланс (форма № 1);

отчет о прибылях и убытках (форма № 2);

пояснения к бухгалтерскому балансу и отчету о прибылях и убытках;

итоговая часть аудиторского заключения.

Субъекты малого предпринимательства имеют право не представлять в составе годового отчета пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

Квартальная бухгалтерская отчетность включает:

бухгалтерский баланс (форма № 1);

отчет о прибылях и убытках (форма № 2).

(См. также 27.1 «Требования к составлению бухгалтерской отчетности», 27.2 «Состав и содержание бухгалтерской отчетности, 27.4 „Значение и функции отчета о прибылях и убытках“, 27.5 „Сводная бухгалтерская отчетность“.)

Бухгалтерская отчетность – это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за определенный период.

Бухгалтерская отчетность организации должна включать показатели деятельности всех ее филиалов, представительств и иных подразделений.

В бухгалтерскую отчетность входят:

бухгалтерский баланс (форма № 1);

отчет о прибылях и убытках (форма № 2);

пояснения к бухгалтерскому балансу и отчету о прибылях и убытках;

аудиторское заключение (если по законодательству отчетность подлежит обязательному аудиту).

Организации должны составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала года. При этом месячная и квартальная отчетность являются промежуточными.

Отчетным годом для организаций считается период с 1 января по 31 декабря включительно. Для вновь созданных организаций первым отчетным годом считается период с даты их государственной регистрации по 31 декабря включительно, а для организаций, созданных после 1 октября, – по 31 декабря следующего года включительно.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода включительно.

В состав годовой отчетности включаются:

бухгалтерский баланс (форма № 1);

отчет о прибылях и убытках (форма № 2);

пояснения к бухгалтерскому балансу и отчету о прибылях и убытках;

итоговая часть аудиторского заключения.

Субъекты малого предпринимательства имеют право не представлять в составе годового отчета пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

Квартальная бухгалтерская отчетность включает:

бухгалтерский баланс (форма № 1);

отчет о прибылях и убытках (форма № 2).

(См. также 27.1 «Требования к составлению бухгалтерской отчетности», 27.2 «Состав и содержание бухгалтерской отчетности, 27.4 „Значение и функции отчета о прибылях и убытках“, 27.5 „Сводная бухгалтерская отчетность“.)

5.8. Бухгалтерский баланс

Порядок составления и требования, предъявляемые к бухгалтерскому балансу, закрепляются ПБУ 4/99 и приказом Минфина России от 22.07.03 № 67н «О формах бухгалтерской отчетности организаций».

Бухгалтерский баланс – это свод конечных сальдо всех счетов. В обобщенном виде он представляет собой двустороннюю таблицу: левая часть называется Актив, правая – Пассив. В Активе баланса собираются сведения о величине активов (имущества) организации, в Пассиве – об источниках образования этого имущества.

Итог Актива равен итогу Пассива. (Данное равенство принято называть общим балансовым уравнением.)

Итог баланса иначе называется валютойбаланса.

В действующем балансе два раздела в Активе и три – в Пассиве. Каждый раздел состоит из статей. Каждая статья имеет порядковый номер и содержит информацию об одном или нескольких объектах бухгалтерского учета.

Существует несколько видов баланса:

отчетный баланс – на отчетную дату;

вступительный баланс – информация по средствам и источникам организации на начало деятельности;

ликвидационный баланс – составляется при ликвидации организации;

разделительный баланс – составляется при разделе организации;

объединительный баланс – составляется при слиянии организаций.

(См. также 27.3 «Значение и функции бухгалтерского баланса».)

Бухгалтерский баланс – это свод конечных сальдо всех счетов. В обобщенном виде он представляет собой двустороннюю таблицу: левая часть называется Актив, правая – Пассив. В Активе баланса собираются сведения о величине активов (имущества) организации, в Пассиве – об источниках образования этого имущества.

Итог Актива равен итогу Пассива. (Данное равенство принято называть общим балансовым уравнением.)

Итог баланса иначе называется валютойбаланса.

В действующем балансе два раздела в Активе и три – в Пассиве. Каждый раздел состоит из статей. Каждая статья имеет порядковый номер и содержит информацию об одном или нескольких объектах бухгалтерского учета.

Существует несколько видов баланса:

отчетный баланс – на отчетную дату;

вступительный баланс – информация по средствам и источникам организации на начало деятельности;

ликвидационный баланс – составляется при ликвидации организации;

разделительный баланс – составляется при разделе организации;

объединительный баланс – составляется при слиянии организаций.

(См. также 27.3 «Значение и функции бухгалтерского баланса».)

Тема 6. КЛАССИФИКАЦИЯ СЧЕТОВ

Классификация счетов бухгалтерского учета – это объединение их в группы по признаку однородности экономического содержания отражаемых в них показателей имущества, обязательств и хозяйственных операций.

Счета бухгалтерского учета можно классифицировать:

1) по связи с балансом(активные, пассивные, активно-пассивные, забалансовые) (см. 5.3 «Счета бухгалтерского учета»);

2) по назначению и порядку ведения записи:

• материальные,или имущественные, – применяются для контроля и учета основных средств, нематериальных активов, материальных средств: 01 «Основные средства», 07 «Оборудование к установке», 10 «Материалы» и т. д. Строго активные счета;

• денежные– предназначены для учета операций с денежными средствами: 50 «Касса», 51 «Расчетные счета». Активные счета;

• фондовые– предназначены для учета устойчивых и долговременных источников формирования средств: 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал». Строго пассивные счета;

• контрактивные(регулирующие) – предназначены для регулирования оценки объекта. Открываются в дополнение к основным имущественным счетам для корректировки оценки объекта: 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов»;

• собирательно-распределительные– используются для учета расходов, которые в момент их совершения невозможно сразу отнести на определенную произведенную или реализованную продукцию. В конце месяца эти расходы относят на конкретный вид продукции в соответствии с принятой методикой (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»). Данные счета не имеют сальдо и в балансе предприятия не отражаются;

• калькуляционные– предназначены для отражения производственных затрат, которые учитываются при составлении калькуляционных расчетов для определения фактической себестоимости конкретных видов продукции (работ, услуг): 20 «Основное производство», 23 «Вспомогательное производство», 44 «Расходы на продажу». Строго активные счета;

• ссудные,или кредитные, – предназначены для учета кредитов банка: 66 «Краткосрочные кредиты и займы», 67 «Долгосрочные кредиты и займы». Строго пассивные счета;

• бюджетно-распределительные– предназначены для разделения расходов между отчетными (бюджетными) периодами: 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов», 98 «Доходы будущих периодов»;

• операционно-результатные– предназначены для сбора информации о доходах и расходах организации и определения финансового результата: 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». Активно-пассивные счета;

3) по степени детализации показателей:

• синтетические(счета первого порядка) – содержат обобщенные показатели об имуществе, обязательствах и операциях по экономически однородным группам. Учет ведется только в денежном измерителе и дает общую характеристику объекта;

• субсчета(счета второго порядка) – являются промежуточными между синтетическими и аналитическими счетами. Предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Следовательно, несколько аналитических счетов составляют один субсчет, а несколько субсчетов – один синтетический счет;

• аналитические(счета третьего порядка) – детализируют содержание синтетических счетов по отдельным видам имущества и операциям. Учет организуется как в денежном, так и в натуральных и трудовых измерителях.

Счета бухгалтерского учета можно классифицировать:

1) по связи с балансом(активные, пассивные, активно-пассивные, забалансовые) (см. 5.3 «Счета бухгалтерского учета»);

2) по назначению и порядку ведения записи:

• материальные,или имущественные, – применяются для контроля и учета основных средств, нематериальных активов, материальных средств: 01 «Основные средства», 07 «Оборудование к установке», 10 «Материалы» и т. д. Строго активные счета;

• денежные– предназначены для учета операций с денежными средствами: 50 «Касса», 51 «Расчетные счета». Активные счета;

• фондовые– предназначены для учета устойчивых и долговременных источников формирования средств: 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал». Строго пассивные счета;

• контрактивные(регулирующие) – предназначены для регулирования оценки объекта. Открываются в дополнение к основным имущественным счетам для корректировки оценки объекта: 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов»;

• собирательно-распределительные– используются для учета расходов, которые в момент их совершения невозможно сразу отнести на определенную произведенную или реализованную продукцию. В конце месяца эти расходы относят на конкретный вид продукции в соответствии с принятой методикой (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»). Данные счета не имеют сальдо и в балансе предприятия не отражаются;

• калькуляционные– предназначены для отражения производственных затрат, которые учитываются при составлении калькуляционных расчетов для определения фактической себестоимости конкретных видов продукции (работ, услуг): 20 «Основное производство», 23 «Вспомогательное производство», 44 «Расходы на продажу». Строго активные счета;

• ссудные,или кредитные, – предназначены для учета кредитов банка: 66 «Краткосрочные кредиты и займы», 67 «Долгосрочные кредиты и займы». Строго пассивные счета;

• бюджетно-распределительные– предназначены для разделения расходов между отчетными (бюджетными) периодами: 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов», 98 «Доходы будущих периодов»;

• операционно-результатные– предназначены для сбора информации о доходах и расходах организации и определения финансового результата: 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». Активно-пассивные счета;

3) по степени детализации показателей:

• синтетические(счета первого порядка) – содержат обобщенные показатели об имуществе, обязательствах и операциях по экономически однородным группам. Учет ведется только в денежном измерителе и дает общую характеристику объекта;

• субсчета(счета второго порядка) – являются промежуточными между синтетическими и аналитическими счетами. Предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Следовательно, несколько аналитических счетов составляют один субсчет, а несколько субсчетов – один синтетический счет;

• аналитические(счета третьего порядка) – детализируют содержание синтетических счетов по отдельным видам имущества и операциям. Учет организуется как в денежном, так и в натуральных и трудовых измерителях.

Тема 7. ОБЩИЕ ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЕТА ХОЗЯЙСТВЕННЫХ ПРОЦЕССОВ

Организации совершают разнообразные хозяйственные операции, которые составляют содержание основных хозяйственных процессов. Именно хозяйственные процессы являются для организации объектами, составляющими хозяйственную деятельность.

В организации три основных хозяйственных процесса:

заготовление товарно-материальных ценностей;

производство продукции (выполнение работ, оказание услуг);

продажа продукции (выполнение работ, оказание услуг).

Основные принципы бухгалтерского учета процесса заготовления товарно-материальных ценностей.Данный процесс представляет собой комплекс хозяйственных операций по обеспечению организации сырьем, материалами, топливом, энергией и другими предметами и средствами труда, необходимыми для производства продукции (выполнения работ, оказания услуг). В ходе этого процесса приобретается имущество как длительного пользования, так и одноразового использования.

При покупке производственных запасов организация уплачивает поставщику их стоимость по ценам приобретения, а также несет дополнительные расходы, связанные со снабжением (по перевозке и выгрузке, по доставке со станции железной дороги, из аэропорта или с пристани на склад организации). Все эти расходы носят название «расходы по заготовке и доставке». Таким образом, фактическая себестоимость приобретения (заготовления) запасов складывается из стоимости по ценам приобретения (заготовления) и расходов по заготовке и доставке этих ценностей в организацию.

Основные счета бухгалтерского учета, используемые в процессе заготовления: 10 «Материалы», 51 «Расчетные счета», 60 «Расчеты с поставщиками и подрядчиками».

Покупатель, получив от поставщика счет на отгруженные ему материалы, акцептует его (дает согласие на оплату) или отказывается от акцепта. На основании акцепта счета в бухгалтерском учете организации производится бухгалтерская запись по дебету счета 10 и кредиту счета 60 на стоимость материалов по покупным ценам.

Пример 1

По дебету счета 10 кроме покупной стоимости материалов учитываются дополнительные расходы, связанные с их доставкой, разгрузкой, укладкой. Суммируя стоимость материалов по покупным ценам и дополнительные расходы, подсчитываем фактическую себестоимость приобретенных товарно-материальных ценностей (пример 1).

Таким образом, несмотря на то что покупная цена материалов равна 756 000 руб., фактическая себестоимость приобретенного объекта составила 812 000 руб.

Задачи бухгалтерского учета процесса заготовления (приобретения) ресурсов:

документальное оформление и своевременное отражение в учете поступления материалов, основных средств, нематериальных активов;

достоверное исчисление первоначальной стоимости основных средств, нематериальных активов, фактической себестоимости приобретенных материалов;

своевременное погашение задолженности поставщикам и подрядчикам.

Основные принципы бухгалтерского учета процесса производства.Данный процесс представляет собой процесс воздействия работников средствами труда на предметы труда для получения готовой продукции.

В сфере производства принимают участие труд человека, предметы и средства труда. В результате у организации образуются соответствующие затраты: заработная плата работникам; стоимость предметов, израсходованных на изготовление продукции, и т. п. Кроме этого, у организации имеются общепроизводственные расходы (содержание машин и оборудования, затраты на ремонт основных средств производственного назначения и т. п.) и общехозяйственные расходы (административно-управленческие, расходы по оплате информационных и аудиторских услуг и т. п.). Из всех этих затрат и складывается себестоимость изготовленной продукции, выполненных работ или оказанных услуг.

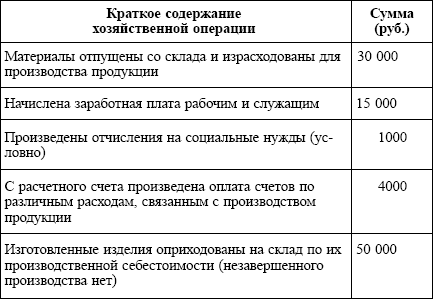

Для учета производственных затрат и расчета себестоимости изготавливаемой продукции применяется основной счет 20 «Основное производство». По дебету данного счета собираются все затраты, которые в соответствии с действующим законодательством включаются в состав себестоимости продукции (работ, услуг) (пример 2). По дебету счета 20 может быть сальдо, которое показывает остаток незавершенного производства на начало или конец отчетного периода. По кредиту счета отражается производственная себестоимость законченной обработкой продукции, выполненных работ или оказанных услуг (пример 3).

Пример 2

Пример 3

Задачи бухгалтерского учета процесса производства:

документальное оформление и своевременное отражение в учете всех произведенных затрат;

контроль за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

правильное исчисление фактической себестоимости выпущенной продукции (выполненных работ, оказанных услуг).

Основы бухгалтерского учета процесса реализации.

Сфера реализации представляет собой комплекс хозяйственных операций, связанных со сбытом и продажей продукции (выполнением работ, оказанием услуг), основных средств и прочих активов, а также определением финансовых результатов (прибыли или убытка). При учете операций, связанных с реализацией и определением финансового результата, используются счета: 43 «Готовая продукция», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». У организации также могут возникнуть дополнительные расходы по сбыту: упаковка, транспорт, комиссионные сборы, рекламные расходы и т. п. Эти расходы называются коммерческими (внепроизводственными) и учитываются обособленно на счете 44 «Расходы на продажу».

Основной счет бухгалтерского учета, на котором организация ведет учет процесса реализации готовой продукции (выполнения работ, оказания услуг), – счет 90 «Продажи». На данном счете выявляется финансовый результат от продажи продукции (выполнения работ, оказания услуг) как разница между стоимостью продажи и полной себестоимостью. Особенность счета 90 состоит в том, что на нем одни и те же хозяйственные операции выражаются в двух оценках: по себестоимости (расходам) и по продажным ценам (доходам). Сопоставление этих двух оценок и позволяет выявить финансовый результат.

Исчисленный финансовый результат от реализации продукции (выполнения работ, оказания услуг) подлежит обязательному списанию в конце месяца на счет 99 «Прибыли и убытки». Таким образом, сальдо на счете 90 «Продажи» не остается.

Аналогичный принцип работы используется при осуществлении бухгалтерских записей на счете 91 «Прочие доходы и расходы».

Задачи бухгалтерского учета процесса реализации:

документальное оформление и своевременное отражение в учете отгрузки (отпуска) готовой продукции, товаров, сдачи выполненных работ и оказанных услуг; расходов по отгрузке и реализации продукции;

правильное исчисление списываемых в процессе реализации расходов;

своевременное оприходование поступивших средств от покупателя (заказчика);

правильное исчисление финансового результата от реализации продукции.

В организации три основных хозяйственных процесса:

заготовление товарно-материальных ценностей;

производство продукции (выполнение работ, оказание услуг);

продажа продукции (выполнение работ, оказание услуг).

Основные принципы бухгалтерского учета процесса заготовления товарно-материальных ценностей.Данный процесс представляет собой комплекс хозяйственных операций по обеспечению организации сырьем, материалами, топливом, энергией и другими предметами и средствами труда, необходимыми для производства продукции (выполнения работ, оказания услуг). В ходе этого процесса приобретается имущество как длительного пользования, так и одноразового использования.

При покупке производственных запасов организация уплачивает поставщику их стоимость по ценам приобретения, а также несет дополнительные расходы, связанные со снабжением (по перевозке и выгрузке, по доставке со станции железной дороги, из аэропорта или с пристани на склад организации). Все эти расходы носят название «расходы по заготовке и доставке». Таким образом, фактическая себестоимость приобретения (заготовления) запасов складывается из стоимости по ценам приобретения (заготовления) и расходов по заготовке и доставке этих ценностей в организацию.

Основные счета бухгалтерского учета, используемые в процессе заготовления: 10 «Материалы», 51 «Расчетные счета», 60 «Расчеты с поставщиками и подрядчиками».

Покупатель, получив от поставщика счет на отгруженные ему материалы, акцептует его (дает согласие на оплату) или отказывается от акцепта. На основании акцепта счета в бухгалтерском учете организации производится бухгалтерская запись по дебету счета 10 и кредиту счета 60 на стоимость материалов по покупным ценам.

Пример 1

По дебету счета 10 кроме покупной стоимости материалов учитываются дополнительные расходы, связанные с их доставкой, разгрузкой, укладкой. Суммируя стоимость материалов по покупным ценам и дополнительные расходы, подсчитываем фактическую себестоимость приобретенных товарно-материальных ценностей (пример 1).

Таким образом, несмотря на то что покупная цена материалов равна 756 000 руб., фактическая себестоимость приобретенного объекта составила 812 000 руб.

Задачи бухгалтерского учета процесса заготовления (приобретения) ресурсов:

документальное оформление и своевременное отражение в учете поступления материалов, основных средств, нематериальных активов;

достоверное исчисление первоначальной стоимости основных средств, нематериальных активов, фактической себестоимости приобретенных материалов;

своевременное погашение задолженности поставщикам и подрядчикам.

Основные принципы бухгалтерского учета процесса производства.Данный процесс представляет собой процесс воздействия работников средствами труда на предметы труда для получения готовой продукции.

В сфере производства принимают участие труд человека, предметы и средства труда. В результате у организации образуются соответствующие затраты: заработная плата работникам; стоимость предметов, израсходованных на изготовление продукции, и т. п. Кроме этого, у организации имеются общепроизводственные расходы (содержание машин и оборудования, затраты на ремонт основных средств производственного назначения и т. п.) и общехозяйственные расходы (административно-управленческие, расходы по оплате информационных и аудиторских услуг и т. п.). Из всех этих затрат и складывается себестоимость изготовленной продукции, выполненных работ или оказанных услуг.

Для учета производственных затрат и расчета себестоимости изготавливаемой продукции применяется основной счет 20 «Основное производство». По дебету данного счета собираются все затраты, которые в соответствии с действующим законодательством включаются в состав себестоимости продукции (работ, услуг) (пример 2). По дебету счета 20 может быть сальдо, которое показывает остаток незавершенного производства на начало или конец отчетного периода. По кредиту счета отражается производственная себестоимость законченной обработкой продукции, выполненных работ или оказанных услуг (пример 3).

Пример 2

Пример 3

Задачи бухгалтерского учета процесса производства:

документальное оформление и своевременное отражение в учете всех произведенных затрат;

контроль за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

правильное исчисление фактической себестоимости выпущенной продукции (выполненных работ, оказанных услуг).

Основы бухгалтерского учета процесса реализации.

Сфера реализации представляет собой комплекс хозяйственных операций, связанных со сбытом и продажей продукции (выполнением работ, оказанием услуг), основных средств и прочих активов, а также определением финансовых результатов (прибыли или убытка). При учете операций, связанных с реализацией и определением финансового результата, используются счета: 43 «Готовая продукция», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». У организации также могут возникнуть дополнительные расходы по сбыту: упаковка, транспорт, комиссионные сборы, рекламные расходы и т. п. Эти расходы называются коммерческими (внепроизводственными) и учитываются обособленно на счете 44 «Расходы на продажу».

Основной счет бухгалтерского учета, на котором организация ведет учет процесса реализации готовой продукции (выполнения работ, оказания услуг), – счет 90 «Продажи». На данном счете выявляется финансовый результат от продажи продукции (выполнения работ, оказания услуг) как разница между стоимостью продажи и полной себестоимостью. Особенность счета 90 состоит в том, что на нем одни и те же хозяйственные операции выражаются в двух оценках: по себестоимости (расходам) и по продажным ценам (доходам). Сопоставление этих двух оценок и позволяет выявить финансовый результат.

Исчисленный финансовый результат от реализации продукции (выполнения работ, оказания услуг) подлежит обязательному списанию в конце месяца на счет 99 «Прибыли и убытки». Таким образом, сальдо на счете 90 «Продажи» не остается.

Аналогичный принцип работы используется при осуществлении бухгалтерских записей на счете 91 «Прочие доходы и расходы».

Задачи бухгалтерского учета процесса реализации:

документальное оформление и своевременное отражение в учете отгрузки (отпуска) готовой продукции, товаров, сдачи выполненных работ и оказанных услуг; расходов по отгрузке и реализации продукции;

правильное исчисление списываемых в процессе реализации расходов;

своевременное оприходование поступивших средств от покупателя (заказчика);

правильное исчисление финансового результата от реализации продукции.

Тема 8. ТИПОВЫЕ ИЗМЕНЕНИЯ В БАЛАНСЕ ПОД ВЛИЯНИЕМ СОВЕРШЕННЫХ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Возникающие в процессе деятельности организации хозяйственные операции не нарушают равенства итогов Актива и Пассива, в то время как суммы в разрезе отдельных статей и разделов баланса могут меняться. Это объясняется тем, что каждая операция затрагивает две статьи баланса. При этом они могут находиться в Активе или Пассиве либо одновременно в Активе и Пассиве. В зависимости от характера изменения статей хозяйственные операции можно разделить на четыре группы:

• 1-й тип хозяйственных операций показывает изменение статей Актива при неизменной валюте баланса.

Пример 1

Пример 2

Пример 3

Пример 4

• 1-й тип хозяйственных операций показывает изменение статей Актива при неизменной валюте баланса.

Пример 1

Поступление денег с расчетного счета в кассу:• 2-й тип характеризуется изменением статей Пассива при неизменной валюте баланса.

Дебетсчета 50«Касса» Кредитсчета 51«Расчетные счета». Передача материалов на нужды производства:

Дебетсчета 20«Основное производство» Кредитсчета 10«Материалы».

Пример 2

Часть нераспределенной прибыли направлена на пополнение резервного капитала:• 3-й тип вызывает изменения в статьях Актива и Пассива, при этом валюта баланса увеличивается.

Дебетсчета 84«Нераспределенная прибыль (непокрытый убыток)» Кредитсчета 82«Резервный капитал».

Начислен налог на доход физических лиц:

Дебетсчета 70«Расчеты с персоналом по оплате труда» Кредитсчета 68«Расчеты по налогам и сборам».

Пример 3

Начисление заработной платы рабочим основного производства:• 4-й тип вызывает изменения в статьях Актива и Пассива, при этом валюта баланса уменьшается.

Дебетсчета 20 Кредитсчета 70.Получен краткосрочный банковский кредит:

Дебетсчета 51 Кредитсчета 66«Расчеты по краткосрочным кредитам и займам».

Пример 4

Выдана заработная плата рабочим:

Дебетсчета 70 Кредитсчета 50.Возвращен краткосрочный банковский кредит:

Дебетсчета 66 Кредитсчета 51.

Тема 9. УЧЕТНЫЕ РЕГИСТРЫ И ФОРМЫ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Под техникой ведения бухгалтерского учета понимается регистрация бухгалтерской информации, осуществляемая вручную или с помощью технических средств. Для этой цели применяются учетные регистры.

Регистры предназначены для систематизации и накопления информации, содержащейся в первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Правильность отражения хозяйственных операций в регистрах учета обеспечивают лица, составившие и подписавшие их. Содержание регистров внутренней отчетности является коммерческой тайной.

В учетных регистрах отражаются все хозяйственные операции. Регистры могут вестись в специальных книгах, на отдельных карточках, в виде машинограмм.

Формы регистров разрабатываются и рекомендуются Минфином России; органами, которым федеральное законодательство предоставляет право регулирования бухгалтерского учета; органами исполнительной власти, а также самими организациями при соблюдении общих методических принципов ведения учета.

Учетные регистры – это таблицы специальной формы, предназначенные для регистрации хозяйственных операций. Они различаются по:

Классификация учетных регистров по внешнему виду.

• Бухгалтерские книги– сброшюрованные учетные таблицы со специальным графлением. Они применяются для учета в бухгалтерии по местам производства (цеха, склады, бригады). Все страницы нумеруются, в конце книги проставляются количество страниц и подпись главного бухгалтера. Наиболее распространенные: Главная книга и Книга складского учета.

• Карточки– отдельные листы из бумаги или картона небольшого стандартного размера, разграфленные для нужд учета. Должны храниться в картотеке. Карточки распределяются по разделам, к ним прикрепляются специальные указатели. Каждая картотека закрепляется за счетным работником, отвечающим за сохранность карточек и правильность производимых записей.

• Свободные листы(ведомости, журналы-ордера, машинограммы) – в отличие от карточек они хранятся в регистрационных папках.

Классификация по характеру записи.

• Хронологические регистры– применяются для регистрации всех документов в порядке их поступления, но без распределения их по счетам. Хронологическая запись производится в специальных регистрационных журналах или реестрах (Кассовая книга, Журнал учета поступивших грузов, опись карточек по учету основных средств). Ее цель – обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, и правильность записи. Хронологическая регистрация используется для наведения справок.

• Систематические регистры– ведутся для группировки бухгалтерских записей по синтетическим и аналитическим счетам (Главная книга ведется бухгалтерией по мемориально-ордерной форме учета для группировки операций по синтетическим счетам).

• Комбинированные регистры– сочетают в себе хронологические и синтетические записи (большинство журналов-ордеров, книга «Журнал главная»).

Классификация по объему информации.

Синтетические регистры– открываются для ведения синтетических счетов (без пояснительного текста, с указанием только даты, нумерации и проводки). Краткий текст приводится редко (реестр счетных документов).

Аналитические регистры– служат для отражения показателей аналитических счетов и контроля за наличием и движением каждого вида ценностей.

Классификация по строению.

Односторонние регистры– различные карточки для учета материальных ценностей, расчетов, в них объединены отдельные графы дебетовых и кредитовых записей. Учет ведется на одном листе в денежном, натуральном или одновременно обоих измерителях.

Форма одностороннего регистра.

Двусторонние регистры– применяются при ведении учета в книгах. Счет открывается на развернутой странице, левая – Дебет, правая – Кредит. Используется только при ручном ведении учета.

Форма двустороннего регистра.

• Многографные регистры– отражают дополнительные показатели внутри аналитического счета. В частности, учет движения материалов отражается по организации в целом, а также в разрезе материально-ответственных лиц, подразделений и статей затрат.

• Линейные регистры– разновидность многографных. Здесь каждый аналитический счет отражается только на одной строке, что дает возможность разделить синтетический счет на неограниченное количество аналитических.

• Шахматные регистры– используются для одновременного отражения сумм по дебету одного счета и кредиту другого. Каждая сумма записывается на пересечении строки и колонки.

Регистры предназначены для систематизации и накопления информации, содержащейся в первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Правильность отражения хозяйственных операций в регистрах учета обеспечивают лица, составившие и подписавшие их. Содержание регистров внутренней отчетности является коммерческой тайной.

В учетных регистрах отражаются все хозяйственные операции. Регистры могут вестись в специальных книгах, на отдельных карточках, в виде машинограмм.

Формы регистров разрабатываются и рекомендуются Минфином России; органами, которым федеральное законодательство предоставляет право регулирования бухгалтерского учета; органами исполнительной власти, а также самими организациями при соблюдении общих методических принципов ведения учета.

Учетные регистры – это таблицы специальной формы, предназначенные для регистрации хозяйственных операций. Они различаются по:

Классификация учетных регистров по внешнему виду.

• Бухгалтерские книги– сброшюрованные учетные таблицы со специальным графлением. Они применяются для учета в бухгалтерии по местам производства (цеха, склады, бригады). Все страницы нумеруются, в конце книги проставляются количество страниц и подпись главного бухгалтера. Наиболее распространенные: Главная книга и Книга складского учета.

• Карточки– отдельные листы из бумаги или картона небольшого стандартного размера, разграфленные для нужд учета. Должны храниться в картотеке. Карточки распределяются по разделам, к ним прикрепляются специальные указатели. Каждая картотека закрепляется за счетным работником, отвечающим за сохранность карточек и правильность производимых записей.

• Свободные листы(ведомости, журналы-ордера, машинограммы) – в отличие от карточек они хранятся в регистрационных папках.

Классификация по характеру записи.

• Хронологические регистры– применяются для регистрации всех документов в порядке их поступления, но без распределения их по счетам. Хронологическая запись производится в специальных регистрационных журналах или реестрах (Кассовая книга, Журнал учета поступивших грузов, опись карточек по учету основных средств). Ее цель – обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, и правильность записи. Хронологическая регистрация используется для наведения справок.

• Систематические регистры– ведутся для группировки бухгалтерских записей по синтетическим и аналитическим счетам (Главная книга ведется бухгалтерией по мемориально-ордерной форме учета для группировки операций по синтетическим счетам).

• Комбинированные регистры– сочетают в себе хронологические и синтетические записи (большинство журналов-ордеров, книга «Журнал главная»).

Классификация по объему информации.

Синтетические регистры– открываются для ведения синтетических счетов (без пояснительного текста, с указанием только даты, нумерации и проводки). Краткий текст приводится редко (реестр счетных документов).

Аналитические регистры– служат для отражения показателей аналитических счетов и контроля за наличием и движением каждого вида ценностей.

Классификация по строению.

Односторонние регистры– различные карточки для учета материальных ценностей, расчетов, в них объединены отдельные графы дебетовых и кредитовых записей. Учет ведется на одном листе в денежном, натуральном или одновременно обоих измерителях.

Форма одностороннего регистра.

Двусторонние регистры– применяются при ведении учета в книгах. Счет открывается на развернутой странице, левая – Дебет, правая – Кредит. Используется только при ручном ведении учета.

Форма двустороннего регистра.

• Многографные регистры– отражают дополнительные показатели внутри аналитического счета. В частности, учет движения материалов отражается по организации в целом, а также в разрезе материально-ответственных лиц, подразделений и статей затрат.

• Линейные регистры– разновидность многографных. Здесь каждый аналитический счет отражается только на одной строке, что дает возможность разделить синтетический счет на неограниченное количество аналитических.

• Шахматные регистры– используются для одновременного отражения сумм по дебету одного счета и кредиту другого. Каждая сумма записывается на пересечении строки и колонки.

Тема 10. ИСПРАВЛЕНИЕ ОШИБОК В ДОКУМЕНТАХ И УЧЕТНЫХ РЕГИСТРАХ

При ведении документов и регистров помарки, подчистки не допускаются как в цифровой, так и в текстовой части.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированного исправления.

Для исправления ошибочных записей в бухгалтерском учете применяется несколько способов.

Корректурный способ– заключается в зачеркивании текста или суммы и написании над зачеркнутым правильного текста или суммы. Зачеркивание производится одной чертой так, чтобы было можно прочитать зачеркнутое. Зачеркивается полностью вся сумма, даже если ошибочно записана только одна цифра. Исправление должно быть оговорено и подтверждено: в документе – подписями лиц, завизировавших документ; в учетных регистрах – подписью лица, производившего исправление. На полях напротив строки исправленной записи дается типовая оговорка: «Исправленному верить». Корректурным способом пользуются для исправления ошибок в результате неверного подсчета итогов, а также в случаях записи не в тот учетный регистр, который указан в проводке. Этот способ применяется, если ошибки обнаружены в регистрах журнально-ордерной формы учета до проставления итогов, а также в учетных регистрах мемориально-ордерной формы до представления баланса. После перенесения итогов в Главную книгу никакие исправления не допускаются. В таком случае на сумму допущенной ошибки бухгалтерия оформляет справку, данные которой заносятся в Главную книгу отдельной строкой. Эти справки хранятся при соответствующих регистрах.

Способ дополнительной проводки– применяется, когда в регистрах записана сумма меньше действительной:

если корреспонденция счетов указана верно, но в меньшей сумме;

если фактическая себестоимость продукции выше нормативной (плановой).

На недостающую сумму составляются проводки.

Пример 1

Пример 2

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированного исправления.

Для исправления ошибочных записей в бухгалтерском учете применяется несколько способов.

Корректурный способ– заключается в зачеркивании текста или суммы и написании над зачеркнутым правильного текста или суммы. Зачеркивание производится одной чертой так, чтобы было можно прочитать зачеркнутое. Зачеркивается полностью вся сумма, даже если ошибочно записана только одна цифра. Исправление должно быть оговорено и подтверждено: в документе – подписями лиц, завизировавших документ; в учетных регистрах – подписью лица, производившего исправление. На полях напротив строки исправленной записи дается типовая оговорка: «Исправленному верить». Корректурным способом пользуются для исправления ошибок в результате неверного подсчета итогов, а также в случаях записи не в тот учетный регистр, который указан в проводке. Этот способ применяется, если ошибки обнаружены в регистрах журнально-ордерной формы учета до проставления итогов, а также в учетных регистрах мемориально-ордерной формы до представления баланса. После перенесения итогов в Главную книгу никакие исправления не допускаются. В таком случае на сумму допущенной ошибки бухгалтерия оформляет справку, данные которой заносятся в Главную книгу отдельной строкой. Эти справки хранятся при соответствующих регистрах.

Способ дополнительной проводки– применяется, когда в регистрах записана сумма меньше действительной:

если корреспонденция счетов указана верно, но в меньшей сумме;

если фактическая себестоимость продукции выше нормативной (плановой).

На недостающую сумму составляются проводки.

Пример 1

На основании выписки с расчетного счета в кассу поступила 1000 руб. Составлена бухгалтерская проводка: Дебетсчета 50«Касса» Кредитсчета 51«Расчетные счета» на сумму 100 руб. Значит, необходима дополнительная проводка: Дебетсчета 50«Касса» Кредитсчета 51«Расчетные счета» на сумму 900 руб.Способ «красное сторно»(или отрицательная запись) – применяется для исправления ошибочных записей, если они произведены на большую сумму, или при составлении неверной проводки. Исправление заключается в том, что неверная запись или проводка переписывается красным (или с выделением: «обвести»), далее составляется запись обычным цветом. При подсчете итогов «красная» сумма вычитается.

Пример 2

Рассмотрим тот же случай, что и в предыдущем примере, но при таком варианте составления проводки: Дебетсчета 51«Расчетные счета» Кредитсчета 50«Касса» на сумму 1000 руб.Исправление заключается в написании проводки: Дебетсчета 51«Расчетные счета» Кредитсчета 50«Касса» на сумму 1000 руб. красными чернилами, а далее записывается правильная проводка: Дебетсчета 50«Касса» Кредитсчета