Зачастую сумма заработка работника при бестарифной оплате труда исчисляется в процентах от стоимости заключенных им договоров на поставку (продажу) продукции (товаров) или в процентах от стоимости дохода (прибыли) организации от сделок, совершенных работником в пользу организации.

При оплате труда своих работников организации в обязательном порядке должны соблюдать требования трудового законодательства о минимальном размере заработной платы.

Согласно ст. 133 ТК РФ месячная оплата труда работника, отработавшего полностью определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности (нормы труда), не может быть ниже установленного законом МРОТ (800 руб.). При этом в МРОТ не включаются доплаты и надбавки, а также премии и другие поощрительные выплаты.

19.2. Учет личного состава работников

19.3. Учет компенсационных выплат

19.4. Расчет удержаний из заработной платы работников

Тема 20. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

20.1. Классификация производственных затрат

20.2. Система счетов бухгалтерского учета для учета затрат на производство

20.3. Общая схема учета затрат

20.4. Разграничение затрат по временным периодам

При оплате труда своих работников организации в обязательном порядке должны соблюдать требования трудового законодательства о минимальном размере заработной платы.

Согласно ст. 133 ТК РФ месячная оплата труда работника, отработавшего полностью определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности (нормы труда), не может быть ниже установленного законом МРОТ (800 руб.). При этом в МРОТ не включаются доплаты и надбавки, а также премии и другие поощрительные выплаты.

19.2. Учет личного состава работников

Учет личного состава работающих ведется путем оформления соответствующих документов на всех этапах движения работающих на предприятии:

• приказ о приеме на работу (Т-1);

• штатное расписание (Т-3);

• приказ о переводе на другую работу (Т-5);

• приказ (распоряжение) о предоставлении отпуска (Т-6);

• график отпусков (Т-7);

• приказ (распоряжение) о направлении работника в командировку (Т-9);

• приказ о прекращении трудового договора (Т-8);

• и т. д.

На каждого работника в отделе кадров предприятия открывается личная карточка, в которой отмечаются все факты его деятельности.

Учет использования рабочего времени должен обеспечить контроль:

• за своевременной явкой работников на работу, выявлением всех не явившихся и опоздавших;

• за нахождением работников во время работы на рабочих местах, своевременным уходом и приходом во время обеда;

• за своевременным уходом с работы;

• фактически отработанного рабочего времени, времени простоев и других видов недоиспользования рабочего времени.

Учет рабочего времени ведется табельщиком в специальном документе табеле учета рабочего времени. На каждого работника в табеле отводится две строки: в одной указывается время, в другой вид затрат рабочего времени (Я – явка, Н – ночные часы, О – отпуск, Б – болен, Р – беременность и роды и т. п.).

Учет сверхурочных часов ведется по соответствующим документам, в которых указываются отработанное время и другие данные, необходимые для определения затрат.

Учет времени простоя осуществляется на основе листков о простое. Учет времени работников, находившихся в командировках, болевших, в период выполнения государственных обязанностей, перерывах, засчитываемых в рабочее время, осуществляется в табеле на основании командировочных удостоверений, больничных листов, приказов и т. п.

• приказ о приеме на работу (Т-1);

• штатное расписание (Т-3);

• приказ о переводе на другую работу (Т-5);

• приказ (распоряжение) о предоставлении отпуска (Т-6);

• график отпусков (Т-7);

• приказ (распоряжение) о направлении работника в командировку (Т-9);

• приказ о прекращении трудового договора (Т-8);

• и т. д.

На каждого работника в отделе кадров предприятия открывается личная карточка, в которой отмечаются все факты его деятельности.

Учет использования рабочего времени должен обеспечить контроль:

• за своевременной явкой работников на работу, выявлением всех не явившихся и опоздавших;

• за нахождением работников во время работы на рабочих местах, своевременным уходом и приходом во время обеда;

• за своевременным уходом с работы;

• фактически отработанного рабочего времени, времени простоев и других видов недоиспользования рабочего времени.

Учет рабочего времени ведется табельщиком в специальном документе табеле учета рабочего времени. На каждого работника в табеле отводится две строки: в одной указывается время, в другой вид затрат рабочего времени (Я – явка, Н – ночные часы, О – отпуск, Б – болен, Р – беременность и роды и т. п.).

Учет сверхурочных часов ведется по соответствующим документам, в которых указываются отработанное время и другие данные, необходимые для определения затрат.

Учет времени простоя осуществляется на основе листков о простое. Учет времени работников, находившихся в командировках, болевших, в период выполнения государственных обязанностей, перерывах, засчитываемых в рабочее время, осуществляется в табеле на основании командировочных удостоверений, больничных листов, приказов и т. п.

19.3. Учет компенсационных выплат

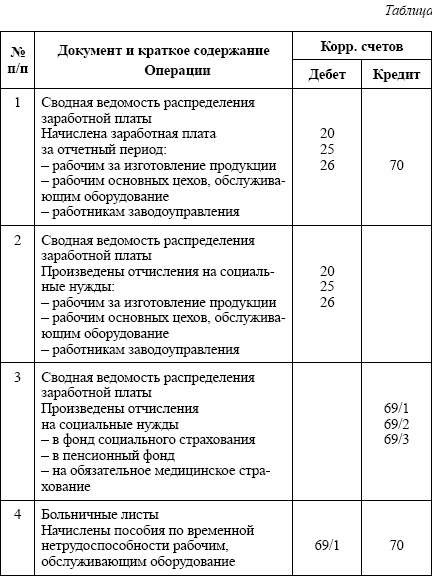

Расчет компенсаций за отпуск.В соответствии с законодательством работники предприятий имеют право на ежегодный оплачиваемый отпуск (не менее 28 календарных дней в расчете на шестидневную рабочую неделю). Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данной организации. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев. Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной в данной организации.

Расчет среднего заработка осуществляется на основании постановления Правительства РФ от 11.04.2003 № 213.

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние три календарных месяца путем деления суммы начисленной заработной платы на 3 и на 29,6 (среднемесячное число календарных дней).

Пособие по временной нетрудоспособности(ПВНТ) в настоящее время назначается, начисляется и выплачивается в соответствии с требованиями:

• Положения о порядке обеспечения пособиями по государственному социальному страхованию, утвержденному постановлением Президиума ВЦСПС от 12.11.1984 № 13-6 (с изменениями и дополнениями от 15.04.1992);

• Инструкции о порядке выдачи документов, удостоверяющих временную нетрудоспособность граждан, утвержденной приказом Минздравмедпрома России № 206 и постановлением ФСС РФ № 21 от 19.10.1994;

• Основных условий обеспечения пособиями по государственному социальному страхованию, утвержденных постановлением Совета Министров СССР и Всесоюзного Центрального Совета Профессиональных Союзов от 23.03.1984 № 191 «О пособиях по государственному социальному страхованию»;

• Федерального закона от 16.06.1999 № 165-ФЗ «Об основах обязательного социального страхования»;

• Федерального закона от 22.12.2005 № 180-ФЗ «Об отдельных вопросах исчисления и выплаты пособий по временной нетрудоспособности, по беременности и родам и размерах страхового обеспечения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваниях в 2006 году».

Основанием для назначения пособия является листок нетрудоспособности, выдаваемый больничным учреждением в соответствии с вышеназванной Инструкцией.

Размер ПВНТ определяется в зависимости от непрерывного трудового стажа:

• 100 % среднего заработка – работникам со стажем от 8 лет и более (имеющим на иждивении трех и более детей; при наступлении нетрудоспособности вследствие ранения...);

• 80 % среднего заработка – работникам со стажем от 5 до 8 лет и работникам из числа круглых сирот, не достигших 21 года, имеющим непрерывный трудовой стаж до 5 лет;

• 60 % среднего заработка – работникам со стажем до 5 лет.

Кроме этого, существуют категории работников, имеющие право на 100 %-ное пособие независимо от стажа (инвалиды ВОВ; инвалиды Чернобыля, при трудовых увечьях и профессиональных заболеваниях...).

Непрерывный трудовой стаж при определении размера ПВНТ исчисляется ко дню наступления нетрудоспособности в соответствии с Правилами исчисления непрерывного трудового стажа при назначении пособий по государственному социальному страхованию, утв. постановлением Совета Министров СССР от 13.04.1973 № 252 (в редакции от 01.07.1991 № 432).

Общие принципы расчета ПВНТ: расчет зависит от системы оплаты труда и от используемой в организации системы премирования. Для расчета пособия необходимо исчислить среднедневной заработок и сумму дневного пособия.

Среднедневной заработок определяется путем деления учитываемого заработка (в месяце нетрудоспособности или в расчетном периоде в 12 месяцев, предшествующих месяцу заболевания) на число всех рабочих дней по графику (соответственно – в месяце нетрудоспособности или в расчетном периоде).

Размер учитываемого заработка определяется исходя из месячного оклада (должностного или персонального), дневной или часовой тарифной ставки с учетом постоянных доплат и надбавок.

Федеральным законом от 22.12.2005 № 180-ФЗ «Об отдельных вопросах исчисления и выплаты пособий по временной нетрудоспособности, по беременности и родам и размерах страхового обеспечения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваниях в 2006 году» устанавливается максимальный размер пособия по временной нетрудоспособности и пособия по беременности и родам составляет 15 000 рублей.

Пособие по временной нетрудоспособности вследствие заболевания или травмы (кроме несчастных случаев на производстве или профессиональных заболеваний) выплачивается застрахованному гражданину за первые два дня временной нетрудоспособности за счет средств работодателя, а за остальной период начиная с третьего дня временной нетрудоспособности – за счет средств Фонда. При этом пособие по беременности и родам, по уходу за больным ребенком и в других установленных действующим законодательством случаях выплачивается с первого дня за счет средств Фонда.

В соответствии с Федеральным законом максимальный размер единовременной страховой выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, исчисляемой в зависимости от степени утраты профессиональной трудоспособности, составляет 46 900 рублей.

Расчет среднего заработка осуществляется на основании постановления Правительства РФ от 11.04.2003 № 213.

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние три календарных месяца путем деления суммы начисленной заработной платы на 3 и на 29,6 (среднемесячное число календарных дней).

Пособие по временной нетрудоспособности(ПВНТ) в настоящее время назначается, начисляется и выплачивается в соответствии с требованиями:

• Положения о порядке обеспечения пособиями по государственному социальному страхованию, утвержденному постановлением Президиума ВЦСПС от 12.11.1984 № 13-6 (с изменениями и дополнениями от 15.04.1992);

• Инструкции о порядке выдачи документов, удостоверяющих временную нетрудоспособность граждан, утвержденной приказом Минздравмедпрома России № 206 и постановлением ФСС РФ № 21 от 19.10.1994;

• Основных условий обеспечения пособиями по государственному социальному страхованию, утвержденных постановлением Совета Министров СССР и Всесоюзного Центрального Совета Профессиональных Союзов от 23.03.1984 № 191 «О пособиях по государственному социальному страхованию»;

• Федерального закона от 16.06.1999 № 165-ФЗ «Об основах обязательного социального страхования»;

• Федерального закона от 22.12.2005 № 180-ФЗ «Об отдельных вопросах исчисления и выплаты пособий по временной нетрудоспособности, по беременности и родам и размерах страхового обеспечения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваниях в 2006 году».

Основанием для назначения пособия является листок нетрудоспособности, выдаваемый больничным учреждением в соответствии с вышеназванной Инструкцией.

Размер ПВНТ определяется в зависимости от непрерывного трудового стажа:

• 100 % среднего заработка – работникам со стажем от 8 лет и более (имеющим на иждивении трех и более детей; при наступлении нетрудоспособности вследствие ранения...);

• 80 % среднего заработка – работникам со стажем от 5 до 8 лет и работникам из числа круглых сирот, не достигших 21 года, имеющим непрерывный трудовой стаж до 5 лет;

• 60 % среднего заработка – работникам со стажем до 5 лет.

Кроме этого, существуют категории работников, имеющие право на 100 %-ное пособие независимо от стажа (инвалиды ВОВ; инвалиды Чернобыля, при трудовых увечьях и профессиональных заболеваниях...).

Непрерывный трудовой стаж при определении размера ПВНТ исчисляется ко дню наступления нетрудоспособности в соответствии с Правилами исчисления непрерывного трудового стажа при назначении пособий по государственному социальному страхованию, утв. постановлением Совета Министров СССР от 13.04.1973 № 252 (в редакции от 01.07.1991 № 432).

Общие принципы расчета ПВНТ: расчет зависит от системы оплаты труда и от используемой в организации системы премирования. Для расчета пособия необходимо исчислить среднедневной заработок и сумму дневного пособия.

Среднедневной заработок определяется путем деления учитываемого заработка (в месяце нетрудоспособности или в расчетном периоде в 12 месяцев, предшествующих месяцу заболевания) на число всех рабочих дней по графику (соответственно – в месяце нетрудоспособности или в расчетном периоде).

Размер учитываемого заработка определяется исходя из месячного оклада (должностного или персонального), дневной или часовой тарифной ставки с учетом постоянных доплат и надбавок.

Федеральным законом от 22.12.2005 № 180-ФЗ «Об отдельных вопросах исчисления и выплаты пособий по временной нетрудоспособности, по беременности и родам и размерах страхового обеспечения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваниях в 2006 году» устанавливается максимальный размер пособия по временной нетрудоспособности и пособия по беременности и родам составляет 15 000 рублей.

Пособие по временной нетрудоспособности вследствие заболевания или травмы (кроме несчастных случаев на производстве или профессиональных заболеваний) выплачивается застрахованному гражданину за первые два дня временной нетрудоспособности за счет средств работодателя, а за остальной период начиная с третьего дня временной нетрудоспособности – за счет средств Фонда. При этом пособие по беременности и родам, по уходу за больным ребенком и в других установленных действующим законодательством случаях выплачивается с первого дня за счет средств Фонда.

В соответствии с Федеральным законом максимальный размер единовременной страховой выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, исчисляемой в зависимости от степени утраты профессиональной трудоспособности, составляет 46 900 рублей.

19.4. Расчет удержаний из заработной платы работников

Из начисленной заработной платы работников производятся следующие удержания: налог на доход физических лиц; по исполнительным документам в пользу других предприятий и лиц; своевременно не возвращенные подотчетные суммы; за причиненный материальный ущерб; за товары, купленные в кредит; по полученным займам; профсоюзные взносы и другие.

Налог на доход физических лиц удерживается в соответствии с частью второй Налогового кодекса РФ. Исчисление налога производится по совокупному годовому доходу, полученному в календарном году на территории Российской Федерации как в денежной, так и в натуральной форме.

Состав доходов, подлежащих налогообложению, определяется Кодексом. Доход работника признается в том месяце, в котором он был ему выплачен.

Совокупный доход в налогооблагаемом периоде по месту основной работы для исчисления налога уменьшается:

1) на необлагаемый минимум для разных категорий налогоплательщиков в соответствии с законодательством.

Вычет необлагаемого минимума для граждан, не относящихся к льготной категории налогоплательщиков, производится в зависимости от полученного дохода:

• при совокупном годовом доходе до 20 000 руб. включительно в размере 400 рублей за каждый месяц, в течение которого получен доход;

• начиная с месяца, в котором совокупный доход, исчисленный нарастающим итогом с начала года, превысит 20 000 руб. – вычеты не производятся;

2) на сумму расходов на содержание детей в возрасте до 18 лет, студентов, учащихся дневной формы обучения и иждивенцев, не имеющих самостоятельных источников доходов, в зависимости от полученного гражданином дохода:

• при совокупном годовом доходе до 40 000 руб. включительно – 600 руб. на каждого ребенка, студента, учащегося, иждивенца за каждый месяц, в течение которого получен доход;

• начиная с месяца, в котором совокупный доход, исчисленный нарастающим итогом с начала года, превысит 40 000 руб. – уменьшение дохода не производится;

• и т. д.

Налог на доход физического лица исчисляется с начала календарного года по истечении каждого месяца, в котором был получен доход, с суммы налогооблагаемого дохода по действующим ставкам с зачетом ранее удержанной суммы налога.

Налог на доход физического лица взимается по ставкам в установленных законодательством размерах. Суммы налога определяются в полных рублях (без копеек).

Расчет подоходного налога не по месту основной работы производится с суммы начисленного дохода по действующим ставкам.

Суммы налога, не удержанные или удержанные не полностью с работников, взыскиваются из их заработной платы ежемесячно до полного погашения задолженности. При этом общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, 50 процентов заработной платы, причитающейся работнику, в исключительных случаях допускается изъятие 70 %.

Удержание по исполнительным документам производится на основании поступивших на предприятие исполнительных документов:

Алименты на содержание детей удерживаются в следующих размерах от заработка после удержания налогов:

– на одного ребенка 25 %;

– на двух детей – 33 %;

– на трех и более детей 50 %.

Размер алиментов на родителей устанавливается судом; размер удержаний по исполнительным документам по прочим причинам устанавливается также судом.

Удержание за товары, купленные в кредит, производится на основании поручения-обязательства, которое выписывается магазином в двух экземплярах, один из которых передается на предприятие.

Удержание за материальный ущерб, нанесенный работником предприятию, производится в соответствии с установленной материальной ответственностью.

Материальная ответственность бывает частичной, полной и повышенной. Частичная ответственность – например, за допущенный брак, – в полной сумме причиненного ущерба, но не выше установленной законом части зарплаты. Полная ответственность – например, недостача в кассе, – возмещается полностью. Повышенная ответственность – например, потеря книг в библиотеке, – возмещается рыночная стоимость книги. Удержание в счет погашения займа, выданного работнику, производится в соответствии с договором займа, заключенным с работником.

На суммы удержаний из заработной платы и других доходов уменьшается задолженность предприятия перед работниками, что отражается по дебету счета 70. На суммы удержанного подоходного налога увеличивается задолженность предприятия бюджету, на прочие удержания кредиторская задолженность другим предприятиям и лицам.

Налог на доход физических лиц удерживается в соответствии с частью второй Налогового кодекса РФ. Исчисление налога производится по совокупному годовому доходу, полученному в календарном году на территории Российской Федерации как в денежной, так и в натуральной форме.

Состав доходов, подлежащих налогообложению, определяется Кодексом. Доход работника признается в том месяце, в котором он был ему выплачен.

Совокупный доход в налогооблагаемом периоде по месту основной работы для исчисления налога уменьшается:

1) на необлагаемый минимум для разных категорий налогоплательщиков в соответствии с законодательством.

Вычет необлагаемого минимума для граждан, не относящихся к льготной категории налогоплательщиков, производится в зависимости от полученного дохода:

• при совокупном годовом доходе до 20 000 руб. включительно в размере 400 рублей за каждый месяц, в течение которого получен доход;

• начиная с месяца, в котором совокупный доход, исчисленный нарастающим итогом с начала года, превысит 20 000 руб. – вычеты не производятся;

2) на сумму расходов на содержание детей в возрасте до 18 лет, студентов, учащихся дневной формы обучения и иждивенцев, не имеющих самостоятельных источников доходов, в зависимости от полученного гражданином дохода:

• при совокупном годовом доходе до 40 000 руб. включительно – 600 руб. на каждого ребенка, студента, учащегося, иждивенца за каждый месяц, в течение которого получен доход;

• начиная с месяца, в котором совокупный доход, исчисленный нарастающим итогом с начала года, превысит 40 000 руб. – уменьшение дохода не производится;

• и т. д.

Налог на доход физического лица исчисляется с начала календарного года по истечении каждого месяца, в котором был получен доход, с суммы налогооблагаемого дохода по действующим ставкам с зачетом ранее удержанной суммы налога.

Налог на доход физического лица взимается по ставкам в установленных законодательством размерах. Суммы налога определяются в полных рублях (без копеек).

Расчет подоходного налога не по месту основной работы производится с суммы начисленного дохода по действующим ставкам.

Суммы налога, не удержанные или удержанные не полностью с работников, взыскиваются из их заработной платы ежемесячно до полного погашения задолженности. При этом общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, 50 процентов заработной платы, причитающейся работнику, в исключительных случаях допускается изъятие 70 %.

Удержание по исполнительным документам производится на основании поступивших на предприятие исполнительных документов:

Алименты на содержание детей удерживаются в следующих размерах от заработка после удержания налогов:

– на одного ребенка 25 %;

– на двух детей – 33 %;

– на трех и более детей 50 %.

Размер алиментов на родителей устанавливается судом; размер удержаний по исполнительным документам по прочим причинам устанавливается также судом.

Удержание за товары, купленные в кредит, производится на основании поручения-обязательства, которое выписывается магазином в двух экземплярах, один из которых передается на предприятие.

Удержание за материальный ущерб, нанесенный работником предприятию, производится в соответствии с установленной материальной ответственностью.

Материальная ответственность бывает частичной, полной и повышенной. Частичная ответственность – например, за допущенный брак, – в полной сумме причиненного ущерба, но не выше установленной законом части зарплаты. Полная ответственность – например, недостача в кассе, – возмещается полностью. Повышенная ответственность – например, потеря книг в библиотеке, – возмещается рыночная стоимость книги. Удержание в счет погашения займа, выданного работнику, производится в соответствии с договором займа, заключенным с работником.

На суммы удержаний из заработной платы и других доходов уменьшается задолженность предприятия перед работниками, что отражается по дебету счета 70. На суммы удержанного подоходного налога увеличивается задолженность предприятия бюджету, на прочие удержания кредиторская задолженность другим предприятиям и лицам.

Тема 20. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

20.1. Классификация производственных затрат

1.

По статьям калькуляции:

Типовая номенклатура статей калькуляции:

сырье и материалы;

возвратные отходы (вычитаются);

покупные полуфабрикаты и комплектующие изделия;

топливо и энергия на технологические цели;

основная и дополнительная заработная плата производственных рабочих;

отчисления на социальные нужды от начисленной заработной платы производственных рабочих;

расходы на подготовку и освоение производства;

общепроизводственные расходы;

общехозяйственные расходы;

потери от брака;

прочие производственные расходы.

2. По способу включения в себестоимость продукции:

прямые (возможно сразу отнести эти затраты на себестоимость конкретного изделия в момент их осуществления);

косвенные (невозможно непосредственно отнести их на себестоимость изделия).

3. По экономической роли в процессе производства:

основные (затраты, непосредственно связанные с технологическим процессом производства);

накладные (образуются в связи с организацией, обслуживанием производства и управлением).

Для классификации затрат с целью определения затрат в целом по организациииспользуется группировка затрат по элементам. Экономическим элементом признается однородный вид затрат. В соответствии с ПБУ 10/99 «Расходы организации» (утв. приказом Минфина России от 06.05.1999 № 33н) бухгалтерский учет должен обеспечивать учет затрат в разрезе пяти элементов:

материальные затраты;

расходы на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие расходы.

Затраты для планирования и контроля классифицируются следующим образом:

1. По отношению к объему производства:

переменные (изменяются в прямой пропорции по отношению к изменению объема производства (уровня деловой активности): затраты сырья и основных материалов, заработная плата основных производственных рабочих;

постоянные (в сумме не изменяются при изменении уровня деловой активности, относительно постоянны, но, рассчитанные на единицу продукции, уже зависят от изменения уровня производства).

2. Планируемые и нормируемые:

планируемые (устанавливаются исходя из плановых показателей);

нормируемые (устанавливаются исходя из действующих технологических норм затрат на определенную дату).

Типовая номенклатура статей калькуляции:

сырье и материалы;

возвратные отходы (вычитаются);

покупные полуфабрикаты и комплектующие изделия;

топливо и энергия на технологические цели;

основная и дополнительная заработная плата производственных рабочих;

отчисления на социальные нужды от начисленной заработной платы производственных рабочих;

расходы на подготовку и освоение производства;

общепроизводственные расходы;

общехозяйственные расходы;

потери от брака;

прочие производственные расходы.

2. По способу включения в себестоимость продукции:

прямые (возможно сразу отнести эти затраты на себестоимость конкретного изделия в момент их осуществления);

косвенные (невозможно непосредственно отнести их на себестоимость изделия).

3. По экономической роли в процессе производства:

основные (затраты, непосредственно связанные с технологическим процессом производства);

накладные (образуются в связи с организацией, обслуживанием производства и управлением).

Для классификации затрат с целью определения затрат в целом по организациииспользуется группировка затрат по элементам. Экономическим элементом признается однородный вид затрат. В соответствии с ПБУ 10/99 «Расходы организации» (утв. приказом Минфина России от 06.05.1999 № 33н) бухгалтерский учет должен обеспечивать учет затрат в разрезе пяти элементов:

материальные затраты;

расходы на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие расходы.

Затраты для планирования и контроля классифицируются следующим образом:

1. По отношению к объему производства:

переменные (изменяются в прямой пропорции по отношению к изменению объема производства (уровня деловой активности): затраты сырья и основных материалов, заработная плата основных производственных рабочих;

постоянные (в сумме не изменяются при изменении уровня деловой активности, относительно постоянны, но, рассчитанные на единицу продукции, уже зависят от изменения уровня производства).

2. Планируемые и нормируемые:

планируемые (устанавливаются исходя из плановых показателей);

нормируемые (устанавливаются исходя из действующих технологических норм затрат на определенную дату).

20.2. Система счетов бухгалтерского учета для учета затрат на производство

Информация о расходах организации по обычным видам деятельности может быть сформирована по одному из двух вариантов:

– с применением счетов 20–29;

– с применением счетов 20–39.

Ниже приводится перечень счетов по учету затрат при 1-м варианте (традиционная схема):

• 20 «Основное производство» – прямые затраты основного производства;

• 21 «Полуфабрикаты собственного производства» – себестоимость собственных полуфабрикатов;

• 23 «Вспомогательное производство» – прямые затраты вспомогательного производства;

• 25 «Общепроизводственные расходы» – косвенные затраты производственного характера;

• 26 «Общехозяйственные расходы» – косвенные затраты общехозяйственного назначения;

• 28 «Брак в производстве» – выявление потерь от брака;

• 97 «Расходы будущих периодов» – разграничение затрат по времени;

• 43 «Готовая продукция» – информация о готовой продукции на складе.

Перечень счетов для учета затрат по 2-му варианту выглядит следующим образом:

1. Для учета затрат по элементам (финансовая бухгалтерия):

• 30* «Материальные затраты» [1];

• 31* «Затраты на оплату труда»;

• 32* «Отчисления на социальные нужды»;

• 33* «Амортизация»;

• 34* «Прочие затраты»;

• 35* «Расходы по обычным видам деятельности»;

• 39* «Остатки материальных ценностей».

2. Для учета затрат по статьям (управленческая бухгалтерия):

• 10 «Материалы» (активный, инвентарный);

• 20 «Основное производство»;

• 21 «Полуфабрикаты собственного производства»;

• 23 «Вспомогательное производство»;

• 25 «Общепроизводственные расходы»;

• 26 «Общехозяйственные расходы»;

• 28 «Брак в производстве»;

• 97 «Расходы будущих периодов»;

• 43 «Готовая продукция»;

• 27 «Результаты производственной деятельности»;

• 30* «Материальные затраты»;

• 31* «Затраты на оплату труда»;

• 32* «Отчисления на социальные нужды»;

• 33* «Амортизация»;

• 34* «Прочие затраты».

– с применением счетов 20–29;

– с применением счетов 20–39.

Ниже приводится перечень счетов по учету затрат при 1-м варианте (традиционная схема):

• 20 «Основное производство» – прямые затраты основного производства;

• 21 «Полуфабрикаты собственного производства» – себестоимость собственных полуфабрикатов;

• 23 «Вспомогательное производство» – прямые затраты вспомогательного производства;

• 25 «Общепроизводственные расходы» – косвенные затраты производственного характера;

• 26 «Общехозяйственные расходы» – косвенные затраты общехозяйственного назначения;

• 28 «Брак в производстве» – выявление потерь от брака;

• 97 «Расходы будущих периодов» – разграничение затрат по времени;

• 43 «Готовая продукция» – информация о готовой продукции на складе.

Перечень счетов для учета затрат по 2-му варианту выглядит следующим образом:

1. Для учета затрат по элементам (финансовая бухгалтерия):

• 30* «Материальные затраты» [1];

• 31* «Затраты на оплату труда»;

• 32* «Отчисления на социальные нужды»;

• 33* «Амортизация»;

• 34* «Прочие затраты»;

• 35* «Расходы по обычным видам деятельности»;

• 39* «Остатки материальных ценностей».

2. Для учета затрат по статьям (управленческая бухгалтерия):

• 10 «Материалы» (активный, инвентарный);

• 20 «Основное производство»;

• 21 «Полуфабрикаты собственного производства»;

• 23 «Вспомогательное производство»;

• 25 «Общепроизводственные расходы»;

• 26 «Общехозяйственные расходы»;

• 28 «Брак в производстве»;

• 97 «Расходы будущих периодов»;

• 43 «Готовая продукция»;

• 27 «Результаты производственной деятельности»;

• 30* «Материальные затраты»;

• 31* «Затраты на оплату труда»;

• 32* «Отчисления на социальные нужды»;

• 33* «Амортизация»;

• 34* «Прочие затраты».

20.3. Общая схема учета затрат

• В

течение отчетного месяцана основании сводок, составленных по данным сгруппированных учетных документов, стоимость израсходованных ресурсов отражается в следующем порядке:

1. Расходы, относящиеся к отчетному периоду:

а) на основании первичных учетных документов отражаются прямые расходы:

Дебетсчета 20«Основное производство» Кредитсчетов 02«Амортизация основных средств», 10«Материалы», 60«Расчеты с поставщиками и подрядчиками», 69«Расчеты по социальному страхованию и обеспечению», 70«Расчеты с персоналом по оплате труда», 96«Резервы предстоящих расходов», 97«Расходы будущих периодов» и т. д. – прямые затраты по изготовлению продукции, работ, услуг.

Аналитический учет по дебету счета 20 «Основное производство» ведется по видам производств, а внутри – по видам продукции (работ, услуг).

Дебетсчета 23«Вспомогательное производство» Кредитсчетов 02, 10, 60, 69, 70, 96, 97и т. д. – прямые затраты вспомогательных производств.

Аналитический учет по счету 23 ведется по видам производств, а внутри – по видам продукции (работ, услуг).

Дебетсчета 28«Брак в производстве» Кредитсчетов: 20– себестоимость окончательно забракованной продукции; 10, 60, 69, 70– расходы по исправлению брака;

б) на основании первичных учетных документов отражаются косвенные расходы.

Косвенные расходы предприятия по обслуживанию производства и управлению им на уровне цехов и участков учитываются на счете 25 «Общепроизводственные расходы». В составе этих расходов выделяются: заработная плата административно-управленческого персонала цеха, отчисления с нее на социальные нужды, амортизация производственного оборудования и транспортных средств, их ремонт и пр. Количество субсчетов, открываемых к счету 25, зависит от количества структурных подразделений предприятия, вырабатывающих продукцию.

Бухгалтерские записи могут выглядеть следующим образом:

Дебетсчета 25«Общепроизводственные расходы» Кредитсчетов 02, 10, 60, 69, 70, 96, 97и т. д.

Косвенные расходы предприятия по организации и управлению предприятием в целом учитываются на счете 26 «Общехозяйственные расходы». В составе этих расходов выделяются: заработная плата административно-управленческого персонала предприятия (организации), отчисления с нее на социальные нужды, амортизация основных средств общехозяйственного назначения, их ремонт, консультационные, информационные и аудиторские услуги, пожарная и сторожевая охрана и т. д.

Бухгалтерские записи могут выглядеть следующим образом:

Дебетсчета 26«Общехозяйственные расходы» Кредитсчетов 02, 10, 60, 69, 70, 96, 97и т. д.

2. Расходы, произведенные в отчетном периоде, но по своей сути относящиеся к будущим отчетным периодам, отражаются записями:

Дебетсчета 97«Расходы будущих периодов» Кредитсчетов 60, 76и т. д. – расходы, произведенные в отчетном периоде, но по экономической сути относящиеся к следующим отчетным периодам.

По окончании отчетного месяца:

1. Определяется сумма затрат вспомогательных производств, подлежащая отнесению на производственные счета, которая отражается по кредиту счета 23 «Вспомогательное производство» в корреспонденции со счетами 20, 23 (если услуги оказывались другими вспомогательными цехами), 25, 26.

2. Суммы, учтенные на счете 97 «Расходы будущих периодов» и подлежащие списанию на затраты отчетного месяца, списываются с этого счета на счета 20, 25, 26.

3. Суммы, учтенные на счете 25 «Общепроизводственные расходы» в разрезе каждого основного цеха, в порядке косвенного распределения списываются с кредита этого счета в дебет счетов 20, 28.

4. Суммы, учтенные на счете 26 «Общехозяйственные расходы», в порядке косвенного распределения списываются с кредита этого счета в дебет счетов 20, 28 (при наличии внешнего брака).

5. Сумма потерь от брака, определяемая на счете 28 «Брак в производстве», списывается с кредита этого счета в дебет счета 20.

6. На заключительном этапе производится расчет себестоимости выпущенной продукции, которая списывается с кредита счета 20 «Основное производство» в дебет счетов 40 «Выпуск продукции» или 43 «Готовая продукция».

1. Расходы, относящиеся к отчетному периоду:

а) на основании первичных учетных документов отражаются прямые расходы:

Дебетсчета 20«Основное производство» Кредитсчетов 02«Амортизация основных средств», 10«Материалы», 60«Расчеты с поставщиками и подрядчиками», 69«Расчеты по социальному страхованию и обеспечению», 70«Расчеты с персоналом по оплате труда», 96«Резервы предстоящих расходов», 97«Расходы будущих периодов» и т. д. – прямые затраты по изготовлению продукции, работ, услуг.

Аналитический учет по дебету счета 20 «Основное производство» ведется по видам производств, а внутри – по видам продукции (работ, услуг).

Дебетсчета 23«Вспомогательное производство» Кредитсчетов 02, 10, 60, 69, 70, 96, 97и т. д. – прямые затраты вспомогательных производств.

Аналитический учет по счету 23 ведется по видам производств, а внутри – по видам продукции (работ, услуг).

Дебетсчета 28«Брак в производстве» Кредитсчетов: 20– себестоимость окончательно забракованной продукции; 10, 60, 69, 70– расходы по исправлению брака;

б) на основании первичных учетных документов отражаются косвенные расходы.

Косвенные расходы предприятия по обслуживанию производства и управлению им на уровне цехов и участков учитываются на счете 25 «Общепроизводственные расходы». В составе этих расходов выделяются: заработная плата административно-управленческого персонала цеха, отчисления с нее на социальные нужды, амортизация производственного оборудования и транспортных средств, их ремонт и пр. Количество субсчетов, открываемых к счету 25, зависит от количества структурных подразделений предприятия, вырабатывающих продукцию.

Бухгалтерские записи могут выглядеть следующим образом:

Дебетсчета 25«Общепроизводственные расходы» Кредитсчетов 02, 10, 60, 69, 70, 96, 97и т. д.

Косвенные расходы предприятия по организации и управлению предприятием в целом учитываются на счете 26 «Общехозяйственные расходы». В составе этих расходов выделяются: заработная плата административно-управленческого персонала предприятия (организации), отчисления с нее на социальные нужды, амортизация основных средств общехозяйственного назначения, их ремонт, консультационные, информационные и аудиторские услуги, пожарная и сторожевая охрана и т. д.

Бухгалтерские записи могут выглядеть следующим образом:

Дебетсчета 26«Общехозяйственные расходы» Кредитсчетов 02, 10, 60, 69, 70, 96, 97и т. д.

2. Расходы, произведенные в отчетном периоде, но по своей сути относящиеся к будущим отчетным периодам, отражаются записями:

Дебетсчета 97«Расходы будущих периодов» Кредитсчетов 60, 76и т. д. – расходы, произведенные в отчетном периоде, но по экономической сути относящиеся к следующим отчетным периодам.

По окончании отчетного месяца:

1. Определяется сумма затрат вспомогательных производств, подлежащая отнесению на производственные счета, которая отражается по кредиту счета 23 «Вспомогательное производство» в корреспонденции со счетами 20, 23 (если услуги оказывались другими вспомогательными цехами), 25, 26.

2. Суммы, учтенные на счете 97 «Расходы будущих периодов» и подлежащие списанию на затраты отчетного месяца, списываются с этого счета на счета 20, 25, 26.

3. Суммы, учтенные на счете 25 «Общепроизводственные расходы» в разрезе каждого основного цеха, в порядке косвенного распределения списываются с кредита этого счета в дебет счетов 20, 28.

4. Суммы, учтенные на счете 26 «Общехозяйственные расходы», в порядке косвенного распределения списываются с кредита этого счета в дебет счетов 20, 28 (при наличии внешнего брака).

5. Сумма потерь от брака, определяемая на счете 28 «Брак в производстве», списывается с кредита этого счета в дебет счета 20.

6. На заключительном этапе производится расчет себестоимости выпущенной продукции, которая списывается с кредита счета 20 «Основное производство» в дебет счетов 40 «Выпуск продукции» или 43 «Готовая продукция».

20.4. Разграничение затрат по временным периодам

По отнесению к периоду затраты делятся на расходы будущих периодов (отложенные затраты) и зарезервированные расходы.

Расходы будущих периодов(отложенные затраты) – это затраты, понесенные организацией в отчетном периоде, но не признанные в качестве расходов данного периода, а рассматриваемые как активы. К таким затратам могут относиться:

• затраты по подготовительным работам в добывающих отраслях;

• затраты на освоение новых видов производств, цехов и агрегатов (пусковые расходы);

• затраты на освоение новых видов продукции, не предназначенной для серийного и массового производства, и др.

Эти затраты отражаются в балансе отдельной статьей как расходы будущих периодов по дебету счета 97 «Расходы будущих периодов» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами» и др. Они подлежат равномерному включению в затраты на производство продукции (выполнение работ, оказание услуг) в последующие месяцы или годы. Порядок включения этих расходов в затраты отчетного периода организация устанавливает самостоятельно. В бухгалтерском учете оформляются записи по дебету счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и кредиту счета 97.

Зарезервированные затраты– это затраты, которые еще не наступили фактически, но уже включены в затраты на производство продукции (выполнение работ, оказание услуг), т. е. зарезервированы на плановую (прогнозируемую) сумму предстоящих затрат. Цель резервирования затрат – равномерное включение предстоящих расходов в издержки производства или обращения отчетного периода.

Организация может создавать резервы:

• на выплату ежегодного вознаграждения за выслугу лет;

предстоящую оплату отпусков работникам;

ремонт основных средств;

выплату вознаграждений по итогам работы за год;

гарантийный ремонт и гарантийное обслуживание;

по сомнительным долгам;

на другие цели, предусмотренные нормативными актами Минфина России и отраслевыми инструкциями.

О создании резервов обязательно заявляется в учетной политике.

Начисление резервов оформляется записью по дебету счетов производственных затрат и кредиту счета 96 «Резервы предстоящих расходов» в разрезе субсчетов.

Для определения величины резерва и сумм ежемесячных отчислений на формирование резерва бухгалтерия производит специальные расчеты.

Использование резервов отражается записью по дебету счета 96 и кредиту счетов 60, 70 и др.

В конце года производится инвентаризация начисленных резервов в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина России от 13.06.1995 № 49).

Если при инвентаризации в конце года выявлено, что начисленная сумма резерва меньше, чем фактические расходы, то производится доначисление; если фактические расходы меньше начисленного резерва, то излишне начисленный резерв сторнируется. По отдельным резервам, таким, как резерв на выплату за выслугу лет, по итогам работы за год, на оплату отпусков и т. п., на конец отчетного года может быть остаток, если при инвентаризации данного резерва установлено, что выплаты будут произведены в следующем отчетном году.

Расходы будущих периодов(отложенные затраты) – это затраты, понесенные организацией в отчетном периоде, но не признанные в качестве расходов данного периода, а рассматриваемые как активы. К таким затратам могут относиться:

• затраты по подготовительным работам в добывающих отраслях;

• затраты на освоение новых видов производств, цехов и агрегатов (пусковые расходы);

• затраты на освоение новых видов продукции, не предназначенной для серийного и массового производства, и др.

Эти затраты отражаются в балансе отдельной статьей как расходы будущих периодов по дебету счета 97 «Расходы будущих периодов» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами» и др. Они подлежат равномерному включению в затраты на производство продукции (выполнение работ, оказание услуг) в последующие месяцы или годы. Порядок включения этих расходов в затраты отчетного периода организация устанавливает самостоятельно. В бухгалтерском учете оформляются записи по дебету счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и кредиту счета 97.

Зарезервированные затраты– это затраты, которые еще не наступили фактически, но уже включены в затраты на производство продукции (выполнение работ, оказание услуг), т. е. зарезервированы на плановую (прогнозируемую) сумму предстоящих затрат. Цель резервирования затрат – равномерное включение предстоящих расходов в издержки производства или обращения отчетного периода.

Организация может создавать резервы:

• на выплату ежегодного вознаграждения за выслугу лет;

предстоящую оплату отпусков работникам;

ремонт основных средств;

выплату вознаграждений по итогам работы за год;

гарантийный ремонт и гарантийное обслуживание;

по сомнительным долгам;

на другие цели, предусмотренные нормативными актами Минфина России и отраслевыми инструкциями.

О создании резервов обязательно заявляется в учетной политике.

Начисление резервов оформляется записью по дебету счетов производственных затрат и кредиту счета 96 «Резервы предстоящих расходов» в разрезе субсчетов.

Для определения величины резерва и сумм ежемесячных отчислений на формирование резерва бухгалтерия производит специальные расчеты.

Использование резервов отражается записью по дебету счета 96 и кредиту счетов 60, 70 и др.

В конце года производится инвентаризация начисленных резервов в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина России от 13.06.1995 № 49).

Если при инвентаризации в конце года выявлено, что начисленная сумма резерва меньше, чем фактические расходы, то производится доначисление; если фактические расходы меньше начисленного резерва, то излишне начисленный резерв сторнируется. По отдельным резервам, таким, как резерв на выплату за выслугу лет, по итогам работы за год, на оплату отпусков и т. п., на конец отчетного года может быть остаток, если при инвентаризации данного резерва установлено, что выплаты будут произведены в следующем отчетном году.