Другой разновидностью доверенности, представляющей более обширный перечень прав, является

доверенность, выдающаяся заместителю руководителя ФАС России,осуществляющему координацию и контроль деятельности Управления контроля и надзора за соблюдением рекламного законодательства. Такая доверенность, кроме права представления интересов ФАС России в суде, дает право совершения таких распорядительных действий, как:

1) подписание искового заявления, отзыва на исковое заявление, заявления об обеспечении иска;

2) полный или частичный отказ от исковых требований;

3) полное или частичное признание иска;

4) изменение основания или предмета иска;

5) заключение мирового соглашения и соглашения по фактическим обстоятельствам;

6) подписание заявления о пересмотре судебных актов по вновь открывшимся обстоятельствам;

7) обжалование судебных актов;

8) подписание заявления о пересмотре судебного акта в порядке надзора;

9) требование принудительного исполнения судебного акта;

10) предъявление исполнительного документа к взысканию.

Полное или частичное предоставление указанных полномочий может быть предусмотрено в доверенности иным лицам, однако выдача им такой доверенности может быть произведена только по мотивированному предложению начальника

Управления контроля и надзора за соблюдением рекламного законодательства.

Доверенности,выданные заместителю руководителя ФАС России, осуществляющему координацию и контроль деятельности Управления контроля и надзора за соблюдением рекламного законодательства, сотрудникам Управления контроля и надзора за соблюдением рекламного законодательства и сотрудникам территориальных органов ФАС России, уполномоченным представлять ФАС России в судах по конкретному судебному делу, хранятся у этих лиц. Доверенности, выданные иным лицам, хранятся у начальника Управленияконтроля и надзора за соблюдением рекламного законодательства и выдаются этим лицам непосредственно перед судебным заседанием, в котором участвуют эти сотрудники. По окончании судебного заседания такие доверенности подлежат возврату в Управление контроля и надзора за соблюдением рекламного законодательства.

В судебных заседаниях в обязательном порядке участвуютпредставители ФАС России от Управления контроля и надзора за соблюдением рекламного законодательства и (или) по поручению ФАС России работники территориальных органов ФАС России. В случае необходимости и по согласованию с начальником Управления контроля и надзора за соблюдением рекламного законодательства в судебных заседаниях могут участвовать другие работники ФАС России и иные лица.

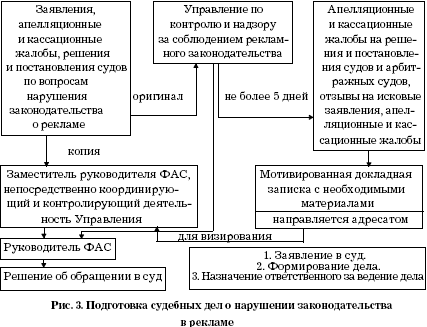

Поступившие в ФАС России документы (заявления, апелляционные и кассационные жалобы, решения и постановления судов и арбитражных судов)по вопросам нарушения законодательства о рекламе направляются в Управление контроля и надзора за соблюдением рекламного законодательства, а их копии – заместителю руководителя ФАС России, непосредственно координирующего и контролирующего его деятельность. После получения указанных документов Управление контроля и надзора за соблюдением рекламного законодательства в течение пяти дней подготавливает апелляционные и кассационные жалобы на решения и постановления судов и арбитражных судов, а также отзывы на исковые заявления, апелляционные и кассационные жалобы.

Решение об инициировании по заявлению ФАС России судебного делапринимается руководителем ФАС России.

Для этого Управление контроля и надзора за соблюдением рекламного законодательства направляет руководителю ФАС России мотивированную докладную записку с необходимыми материалами, которая предварительно подлежит визированию у заместителя руководителя ФАС России, осуществляющего координацию и контроль деятельности Управления контроля и надзора за соблюдением рекламного законодательства. В случае принятия руководителем ФАС России решения об обращении с заявлением в суд Управление контроля и надзора за соблюдением рекламного законодательства подготавливает заявление, а также формирует судебное дело и назначает из числа своих работников ответственного за его ведение.

В судебное дело помещаютсязаявление и все процессуальные документы, имеющие отношение к данному судебному делу, а также копии отдельных документов, в которых наиболее часто возникает необходимость в процессе судебного разбирательства. Если судебное дело связано с обжалованием ненормативных актов ФАС России, в него в обязательном порядке помещаются копии обжалуемых актов.

Копии заверенных судами судебных решений, постановлений по судебным делам, связанным с обжалованием актов ФАС России по делам о нарушениях законодательства о рекламе, а также по делам об административных правонарушениях, подшиваются в материалы этих дел и не перфорируются. С указанных судебных актов снимаются копии, которые подшиваются в судебное дело.

Реквизиты обложки судебного дела (тома, части) включают:

1) учетный номер дела (тома, части);

2) наименования лиц, участвующих в деле;

3) краткое изложение существа заявления;

4) крайние даты дела.

Следует учесть, что окончательная подготовка отзывов и жалоб, включая их подписание уполномоченным должностным лицом ФАС России, должна быть завершена не позднее чем за семь дней до истечения срока их представления в суд или арбитражный суд. Однако, если соответствующие документы поступили в ФАС России менее чем за 12 дней до истечения срока представления отзывов и жалоб в суд или арбитражный суд, а также в исключительных случаях, установленные сроки могут быть сокращены.

Такое решение принимается заместителем руководителя ФАС России по представлению Управления контроля и надзора за соблюдением рекламного законодательства.

Подписанные заявления, отзывы и жалобы отправляются адресатам в порядке, установленном процессуальным законодательством Гражданским процессуальным кодексом РФ от 14 ноября 2002 г. № 138-ФЗ (ГПК РФ) и Инструкцией по делопроизводству. В исключительных случаях, не терпящих отлагательства, указанные документы выдаются на руки их исполнителям, которые самостоятельно направляют их адресатам.

О поступивших в канцелярию ФАС России судебных актах, повестках, телеграммах и извещениях, а также об актах и извещениях судебных приставов-исполнителей по судебным делам по вопросам нарушения законодательства о рекламе должно быть в тот же рабочий день оповещено Управление контроля и надзора за соблюдением рекламного законодательства.

В случае необходимости по просьбе Управления контроля и надзора за соблюдением рекламного законодательства, с указанных документов снимаются копии, которые в тот же рабочий день направляются в это Управление для исполнения.

Решение о прекращении судебной защиты, о заключении мирового соглашения, об отказе от иска либо о пропуске какой-либо стадии обжалования принимается руководителем ФАС России (его заместителем) по мотивированному предложению начальника Управления контроля и надзора за соблюдением рекламного законодательства.

Глава 7. Другие вопросы рекламной деятельности

7.1. Статистическое наблюдение в рекламной сфере (форма № 1-реклама)

7.2. Судебная практика в сфере рекламы

1) подписание искового заявления, отзыва на исковое заявление, заявления об обеспечении иска;

2) полный или частичный отказ от исковых требований;

3) полное или частичное признание иска;

4) изменение основания или предмета иска;

5) заключение мирового соглашения и соглашения по фактическим обстоятельствам;

6) подписание заявления о пересмотре судебных актов по вновь открывшимся обстоятельствам;

7) обжалование судебных актов;

8) подписание заявления о пересмотре судебного акта в порядке надзора;

9) требование принудительного исполнения судебного акта;

10) предъявление исполнительного документа к взысканию.

Полное или частичное предоставление указанных полномочий может быть предусмотрено в доверенности иным лицам, однако выдача им такой доверенности может быть произведена только по мотивированному предложению начальника

Управления контроля и надзора за соблюдением рекламного законодательства.

Доверенности,выданные заместителю руководителя ФАС России, осуществляющему координацию и контроль деятельности Управления контроля и надзора за соблюдением рекламного законодательства, сотрудникам Управления контроля и надзора за соблюдением рекламного законодательства и сотрудникам территориальных органов ФАС России, уполномоченным представлять ФАС России в судах по конкретному судебному делу, хранятся у этих лиц. Доверенности, выданные иным лицам, хранятся у начальника Управленияконтроля и надзора за соблюдением рекламного законодательства и выдаются этим лицам непосредственно перед судебным заседанием, в котором участвуют эти сотрудники. По окончании судебного заседания такие доверенности подлежат возврату в Управление контроля и надзора за соблюдением рекламного законодательства.

В судебных заседаниях в обязательном порядке участвуютпредставители ФАС России от Управления контроля и надзора за соблюдением рекламного законодательства и (или) по поручению ФАС России работники территориальных органов ФАС России. В случае необходимости и по согласованию с начальником Управления контроля и надзора за соблюдением рекламного законодательства в судебных заседаниях могут участвовать другие работники ФАС России и иные лица.

Поступившие в ФАС России документы (заявления, апелляционные и кассационные жалобы, решения и постановления судов и арбитражных судов)по вопросам нарушения законодательства о рекламе направляются в Управление контроля и надзора за соблюдением рекламного законодательства, а их копии – заместителю руководителя ФАС России, непосредственно координирующего и контролирующего его деятельность. После получения указанных документов Управление контроля и надзора за соблюдением рекламного законодательства в течение пяти дней подготавливает апелляционные и кассационные жалобы на решения и постановления судов и арбитражных судов, а также отзывы на исковые заявления, апелляционные и кассационные жалобы.

Решение об инициировании по заявлению ФАС России судебного делапринимается руководителем ФАС России.

Для этого Управление контроля и надзора за соблюдением рекламного законодательства направляет руководителю ФАС России мотивированную докладную записку с необходимыми материалами, которая предварительно подлежит визированию у заместителя руководителя ФАС России, осуществляющего координацию и контроль деятельности Управления контроля и надзора за соблюдением рекламного законодательства. В случае принятия руководителем ФАС России решения об обращении с заявлением в суд Управление контроля и надзора за соблюдением рекламного законодательства подготавливает заявление, а также формирует судебное дело и назначает из числа своих работников ответственного за его ведение.

В судебное дело помещаютсязаявление и все процессуальные документы, имеющие отношение к данному судебному делу, а также копии отдельных документов, в которых наиболее часто возникает необходимость в процессе судебного разбирательства. Если судебное дело связано с обжалованием ненормативных актов ФАС России, в него в обязательном порядке помещаются копии обжалуемых актов.

Копии заверенных судами судебных решений, постановлений по судебным делам, связанным с обжалованием актов ФАС России по делам о нарушениях законодательства о рекламе, а также по делам об административных правонарушениях, подшиваются в материалы этих дел и не перфорируются. С указанных судебных актов снимаются копии, которые подшиваются в судебное дело.

Реквизиты обложки судебного дела (тома, части) включают:

1) учетный номер дела (тома, части);

2) наименования лиц, участвующих в деле;

3) краткое изложение существа заявления;

4) крайние даты дела.

Следует учесть, что окончательная подготовка отзывов и жалоб, включая их подписание уполномоченным должностным лицом ФАС России, должна быть завершена не позднее чем за семь дней до истечения срока их представления в суд или арбитражный суд. Однако, если соответствующие документы поступили в ФАС России менее чем за 12 дней до истечения срока представления отзывов и жалоб в суд или арбитражный суд, а также в исключительных случаях, установленные сроки могут быть сокращены.

Такое решение принимается заместителем руководителя ФАС России по представлению Управления контроля и надзора за соблюдением рекламного законодательства.

Подписанные заявления, отзывы и жалобы отправляются адресатам в порядке, установленном процессуальным законодательством Гражданским процессуальным кодексом РФ от 14 ноября 2002 г. № 138-ФЗ (ГПК РФ) и Инструкцией по делопроизводству. В исключительных случаях, не терпящих отлагательства, указанные документы выдаются на руки их исполнителям, которые самостоятельно направляют их адресатам.

О поступивших в канцелярию ФАС России судебных актах, повестках, телеграммах и извещениях, а также об актах и извещениях судебных приставов-исполнителей по судебным делам по вопросам нарушения законодательства о рекламе должно быть в тот же рабочий день оповещено Управление контроля и надзора за соблюдением рекламного законодательства.

В случае необходимости по просьбе Управления контроля и надзора за соблюдением рекламного законодательства, с указанных документов снимаются копии, которые в тот же рабочий день направляются в это Управление для исполнения.

Решение о прекращении судебной защиты, о заключении мирового соглашения, об отказе от иска либо о пропуске какой-либо стадии обжалования принимается руководителем ФАС России (его заместителем) по мотивированному предложению начальника Управления контроля и надзора за соблюдением рекламного законодательства.

Глава 7. Другие вопросы рекламной деятельности

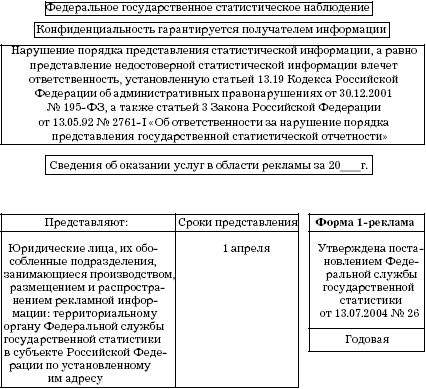

7.1. Статистическое наблюдение в рекламной сфере (форма № 1-реклама)

Юридические лица, их обособленные подразделения, занимающиеся производством, размещением и распространением рекламной информации, ежегодно представляют в территориальный орган Федеральной службы государственной статистики в субъекте Российской Федерации по месту их регистрации

государственную статистическую отчетностьпо установленной форме. Согласно постановлению Федеральной службы государственной статистики от 28 июня 2006 г. № 25 «Об утверждении статистического инструментария для организации статистического наблюдения за деятельностью, осуществляемой в сфере услуг, транспорта и правонарушений на 2007 год», форма № 1-реклама, утвержденная на предыдущий год, сохранена без изменений в 2007 г. Поэтому в целях представления государственной статистической информации за 2007 г. следует использовать форму № 1-реклама, утвержденную постановлением Федеральной службы государственной статистики от 13 июля 2004 г. № 26 «Об утверждении статистического инструментария для организации статистического наблюдения за деятельностью, осуществляемой в сфере услуг, транспорта, связи, жилищно-коммунального хозяйства, правонарушений на 2005 год».

Указанным постановлением определен порядок заполнения и представления формы государственного статистического наблюдения. Подчеркнем, что представление формы № 1-рек-лама обязательнодля юридических лиц, их обособленных подразделений, занимающихся производством, размещением и распространением рекламной информации о физическом или юридическом лице, товарах, услугах, идеях и начинаниях, для которых оказание сторонним потребителям услуг в области рекламы является одним из видов деятельности (не обязательно основным). При представлении статистической информации по форме № 1-реклама необходимо соблюдать общий принцип подведомственности статистических наблюдений.Это означает, что юридическое лицо заполняет форму, указывая сведения, в том числе и по своим обособленным подразделениям (в том числе филиалам), расположенным на одной с ним территории субъекта Российской Федерации. Обособленные подразделения, расположенные на территории других субъектов Российской Федерации, представляют форму № 1-реклама в статистические органы по месту своего расположения. Форма должна быть представлена в соответствующие адреса не позднее 1 апреля года,следующего за отчетным.

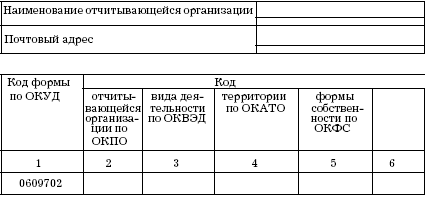

Адресная часть заполненной формыдолжна содержать полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках – краткое наименование. По строке «Почтовый адрес» указывается наименование территории, юридический адрес с почтовым индексом. Кроме того, необходимо в адресной части формы проставить код ОКПО. Остальные коды определяются территориальными органами государственной статистики и используются при последующей автоматизированной обработке информации, содержащейся в форме.

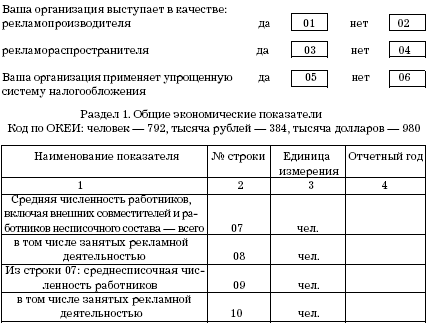

Следует учитывать, что все стоимостные показателив форме № 1-реклама приводятся с одним десятичным знаком, остальные показатели – в целых единицах.Организация, выступающая и как рекламопроизводитель, и как рекламораспространитель, должна обвести одновременно код 01 и код 03. Кроме того, следует отметить, применяет ли соответствующая организация специальный налоговый режим в виде упрощенной системы налогообложения. При возникновении вопросов при заполнении формы следует обращаться к ФЗ «О рекламе» от 2006 г.

Форма № 1-реклама состоит из двух частей, именуемых разделами, в одном из них отражаются общие экономические показатели, в другом – сведения о заключенных договорах на выполнение рекламных услуг. При этом к такого рода договорам приравниваются любые другие документы, удостоверяющие выполнения работ (квитанция, ордер и т. п.).

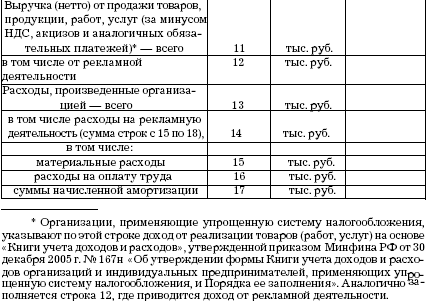

Основными показателями раздела 1 формы являются:

1) средняя численность работников, включая внешних совместителей и работников несписочного состава (строка 07);

2) выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) (строка 11);

3) расходы, произведенные организацией (строка 13).

По строке 08 выделяется средняя численность работников, занятых только рекламной деятельностью. Значение по этой строке может быть меньше или равно значению по строке 07. Следует учитывать, что распространители печатной рекламы(агенты) по строке 08 учитываются, как и другие работники, если они выполняли рекламные работы по договорам гражданско-правового характера. Причем эти работники учитываются за каждый календарный день как целые единицы в течение всего срока действия договора.

Кроме того, в форме должна быть отражена среднесписочная численность работников (выделяется из строки 07 и показывается по строке 09). Строка 10 содержит сведения о среднесписочной численности работников, занятых рекламной деятельностью.

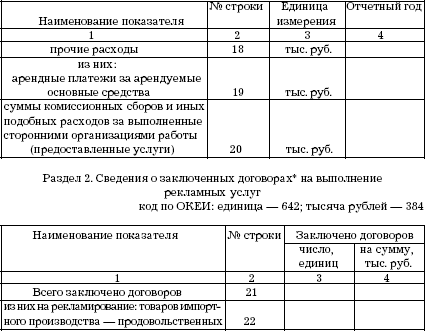

Показывая по строке 11 выручку (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей), следует выделить то же о рекламной деятельности по строке 12. Данные этих строк должны соответствовать данным бухгалтерского отчета о прибылях и убытках по форме № 2. Для малых предприятий, ведущих бухгалтерский учет по упрощенной форме, эти данные содержатся в форме № В-6 (оплата) «Ведомость учета реализации» или в форме № К-1 «Книга (журнал) учета фактов хозяйственной деятельности». Формы Ведомости и Книги утверждены приказом Минфина РФ от 30 декабря 2005 г. № 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения».Спонсорский вклад принимается платой за рекламу и в случае наличия договора о спонсорской помощи должен включаться в строку 12. Среди расходов, произведенных организацией (стр. 13), выделяют расходы на рекламную деятельность (стр. 14). Основанием для заполнения этой строки является приложение к бухгалтерскому балансу (раздел 6 «Расходы по обычным видам деятельности (по элементам затрат)») для малых предприятий, ведущих бухгалтерский учет по упрощенной форме (форма № В-3 «Ведомость учета затрат на производство» или форма № К-1). В свою очередь, среди расходов на рекламную деятельность выделяют (стр. 15–18):

1) материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

Из прочих расходов выделяют (стр. 19–20):

1) арендные платежи за арендуемые основные средства;

2) суммы комиссионных сборов и иных подобных расходов за выполненные сторонними организациями работы (предоставленные услуги).

Строка 14 должна быть равна сумме строк с 15 по 18. Организации, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доход, строки 13–20 не заполняют. А те организации, которые в качестве объекта налогообложения выбрали доход, уменьшенный на величину расходов, заполняют строки 13, 14, 15, 16, 19 на основе «Книги учета доходов и расходов» и в соответствии со ст. 346.16 НК РФ. Расходы по контррекламе в общую сумму расходов на рекламную деятельность не включаются.

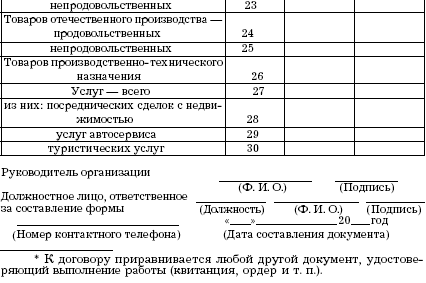

Малые предприятия, ведущие бухгалтерский учет по упрощенной форме (с использованием регистров бухгалтерского учета), заполняют строки 14–20 на основании формы № В-3. При невозможности заполнения строк 15, 17, 18–20 (если предприятия ведут бухгалтерский учет без использования регистров бухучета) при помощи прямого счета, они могут быть определены расчетным путем (в процентах к выручке, как косвенные расходы, по удельному весу занятых в рекламной деятельности и т. д.). Раздел 2 формы № 1-рекламысодержит сведения по общему количеству заключенных договоров (стр. 21) в течение отчетного года независимо от оговоренного срока, когда договор должен быть выполнен. По строке 21 отражаются данные об общем числе заключенных договоров (как с юридическими, так и с физическими лицами, выступающими рекламодателями или рекламопроизводителями). Среди всех заключенных договоров отдельными строками выделяют договоры на рекламирование:

1) товаров импортного производства (стр. 22–23);

2) товаров отечественного производства (стр. 24–25);

3) товаров производственно-технического назначения (стр. 26);

4) услуг (стр. 27).

Из общего количества заключенных договоров на рекламирование услуг выделяют договоры на рекламирование посреднических сделок с недвижимостью (стр. 28); услуг автосервиса (стр. 29) и туристических услуг (стр. 30). Данные строки 21 могут быть больше или равны сумме строк 22–27, а данные строки 27 могут превышать или быть равны сумме строк 28–30.

Сведения, представленные в разделе 2 формы, показываются как в натуральном (единиц), так и в денежном (тыс. руб.) выражении. Частные объявления,т. е. носящие сугубо личный характер, не связанный с предпринимательской деятельностью, в разделе 2 не показываются, несмотря на то, что в выручке, затратах и других показателях раздела 1 они подлежат учету.

Заполненная формагосударственного статистического наблюдения № 1-рекламы подписываетсяруководителем отчитывающейся организации (с расшифровкой подписи), а также должностным лицом, ответственным за ее составление (с указанием должности). В конце указывается номер контактного телефона и дата составления документа.

Указанным постановлением определен порядок заполнения и представления формы государственного статистического наблюдения. Подчеркнем, что представление формы № 1-рек-лама обязательнодля юридических лиц, их обособленных подразделений, занимающихся производством, размещением и распространением рекламной информации о физическом или юридическом лице, товарах, услугах, идеях и начинаниях, для которых оказание сторонним потребителям услуг в области рекламы является одним из видов деятельности (не обязательно основным). При представлении статистической информации по форме № 1-реклама необходимо соблюдать общий принцип подведомственности статистических наблюдений.Это означает, что юридическое лицо заполняет форму, указывая сведения, в том числе и по своим обособленным подразделениям (в том числе филиалам), расположенным на одной с ним территории субъекта Российской Федерации. Обособленные подразделения, расположенные на территории других субъектов Российской Федерации, представляют форму № 1-реклама в статистические органы по месту своего расположения. Форма должна быть представлена в соответствующие адреса не позднее 1 апреля года,следующего за отчетным.

Адресная часть заполненной формыдолжна содержать полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках – краткое наименование. По строке «Почтовый адрес» указывается наименование территории, юридический адрес с почтовым индексом. Кроме того, необходимо в адресной части формы проставить код ОКПО. Остальные коды определяются территориальными органами государственной статистики и используются при последующей автоматизированной обработке информации, содержащейся в форме.

Следует учитывать, что все стоимостные показателив форме № 1-реклама приводятся с одним десятичным знаком, остальные показатели – в целых единицах.Организация, выступающая и как рекламопроизводитель, и как рекламораспространитель, должна обвести одновременно код 01 и код 03. Кроме того, следует отметить, применяет ли соответствующая организация специальный налоговый режим в виде упрощенной системы налогообложения. При возникновении вопросов при заполнении формы следует обращаться к ФЗ «О рекламе» от 2006 г.

Форма № 1-реклама состоит из двух частей, именуемых разделами, в одном из них отражаются общие экономические показатели, в другом – сведения о заключенных договорах на выполнение рекламных услуг. При этом к такого рода договорам приравниваются любые другие документы, удостоверяющие выполнения работ (квитанция, ордер и т. п.).

Основными показателями раздела 1 формы являются:

1) средняя численность работников, включая внешних совместителей и работников несписочного состава (строка 07);

2) выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) (строка 11);

3) расходы, произведенные организацией (строка 13).

По строке 08 выделяется средняя численность работников, занятых только рекламной деятельностью. Значение по этой строке может быть меньше или равно значению по строке 07. Следует учитывать, что распространители печатной рекламы(агенты) по строке 08 учитываются, как и другие работники, если они выполняли рекламные работы по договорам гражданско-правового характера. Причем эти работники учитываются за каждый календарный день как целые единицы в течение всего срока действия договора.

Кроме того, в форме должна быть отражена среднесписочная численность работников (выделяется из строки 07 и показывается по строке 09). Строка 10 содержит сведения о среднесписочной численности работников, занятых рекламной деятельностью.

Показывая по строке 11 выручку (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей), следует выделить то же о рекламной деятельности по строке 12. Данные этих строк должны соответствовать данным бухгалтерского отчета о прибылях и убытках по форме № 2. Для малых предприятий, ведущих бухгалтерский учет по упрощенной форме, эти данные содержатся в форме № В-6 (оплата) «Ведомость учета реализации» или в форме № К-1 «Книга (журнал) учета фактов хозяйственной деятельности». Формы Ведомости и Книги утверждены приказом Минфина РФ от 30 декабря 2005 г. № 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения».Спонсорский вклад принимается платой за рекламу и в случае наличия договора о спонсорской помощи должен включаться в строку 12. Среди расходов, произведенных организацией (стр. 13), выделяют расходы на рекламную деятельность (стр. 14). Основанием для заполнения этой строки является приложение к бухгалтерскому балансу (раздел 6 «Расходы по обычным видам деятельности (по элементам затрат)») для малых предприятий, ведущих бухгалтерский учет по упрощенной форме (форма № В-3 «Ведомость учета затрат на производство» или форма № К-1). В свою очередь, среди расходов на рекламную деятельность выделяют (стр. 15–18):

1) материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

Из прочих расходов выделяют (стр. 19–20):

1) арендные платежи за арендуемые основные средства;

2) суммы комиссионных сборов и иных подобных расходов за выполненные сторонними организациями работы (предоставленные услуги).

Строка 14 должна быть равна сумме строк с 15 по 18. Организации, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доход, строки 13–20 не заполняют. А те организации, которые в качестве объекта налогообложения выбрали доход, уменьшенный на величину расходов, заполняют строки 13, 14, 15, 16, 19 на основе «Книги учета доходов и расходов» и в соответствии со ст. 346.16 НК РФ. Расходы по контррекламе в общую сумму расходов на рекламную деятельность не включаются.

Малые предприятия, ведущие бухгалтерский учет по упрощенной форме (с использованием регистров бухгалтерского учета), заполняют строки 14–20 на основании формы № В-3. При невозможности заполнения строк 15, 17, 18–20 (если предприятия ведут бухгалтерский учет без использования регистров бухучета) при помощи прямого счета, они могут быть определены расчетным путем (в процентах к выручке, как косвенные расходы, по удельному весу занятых в рекламной деятельности и т. д.). Раздел 2 формы № 1-рекламысодержит сведения по общему количеству заключенных договоров (стр. 21) в течение отчетного года независимо от оговоренного срока, когда договор должен быть выполнен. По строке 21 отражаются данные об общем числе заключенных договоров (как с юридическими, так и с физическими лицами, выступающими рекламодателями или рекламопроизводителями). Среди всех заключенных договоров отдельными строками выделяют договоры на рекламирование:

1) товаров импортного производства (стр. 22–23);

2) товаров отечественного производства (стр. 24–25);

3) товаров производственно-технического назначения (стр. 26);

4) услуг (стр. 27).

Из общего количества заключенных договоров на рекламирование услуг выделяют договоры на рекламирование посреднических сделок с недвижимостью (стр. 28); услуг автосервиса (стр. 29) и туристических услуг (стр. 30). Данные строки 21 могут быть больше или равны сумме строк 22–27, а данные строки 27 могут превышать или быть равны сумме строк 28–30.

Сведения, представленные в разделе 2 формы, показываются как в натуральном (единиц), так и в денежном (тыс. руб.) выражении. Частные объявления,т. е. носящие сугубо личный характер, не связанный с предпринимательской деятельностью, в разделе 2 не показываются, несмотря на то, что в выручке, затратах и других показателях раздела 1 они подлежат учету.

Заполненная формагосударственного статистического наблюдения № 1-рекламы подписываетсяруководителем отчитывающейся организации (с расшифровкой подписи), а также должностным лицом, ответственным за ее составление (с указанием должности). В конце указывается номер контактного телефона и дата составления документа.

7.2. Судебная практика в сфере рекламы

В силу того, что законодательство о рекламе в нашей стране разработано еще не в полной мере, многие вопросы, часто встречающиеся на практике, остались без внимания законодателей, а также из-за достаточно низкой предпринимательской культуры новый федеральный закон (впрочем, как и прежний, но в меньшей мере) не позволяет полностью контролировать ситуацию на рынке рекламы. Кроме того, как нами уже отмечалось, некоторые вопросы не находят своего решения в правовом поле данного закона. Во всех этих случаях можно обратиться еще к одному правовому инструменту, такому как судебная практика. Высшим Арбитражным Судом РФ рассмотрено множество дел о нарушениях законодательства о рекламе, по ним вынесены соответствующие постановления. Конечно, данные постановления не имеют силы закона, однако, основываясь на принципах, используемых Высшим Арбитражным Судом РФ в своей деятельности, можно разрешить ряд возникающих задач в верном правовом поле. Ознакомление с судебной практикой в области нарушения законодательства о рекламе полезно также и в повседневной деятельности рекламодателей, рекламопроизводителей и рекламораспространителей в плане выбора верной с правовой точки зрения рекламной стратегии, способов и методов конкретной рекламы.

Так, например, большинство наших рекламодателей стали использовать нелегальный метод рекламы водки с использованием рекламных конструкций. Такой вид рекламы запрещен ст. 21 ФЗ «О рекламе» и Федеральным законом от 22 ноября 1995 г. № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции». Дело в том, что негласная реклама водки дается в виде рекламы одноименной минеральной воды или рекламы фирмы-производителя и ее товарного знака. Реклама такого вида распространяется на плакатах, растяжках, в печатных изданиях. Однако постановление Президиума Высшего Арбитражного Суда РФ от 26 апреля 2005 г. № 14319/04четко и однозначно определило, что такая реклама является недобросовестной и распространению не подлежит. В данном заседании судом рассматривалось дело о наружной рекламе одного из предприятий г. Казани.

Из материалов дела видно, что в течение ноября и декабря 2003 г. предприятие разместило в городе на рекламоносителях форматом 6 х 3 м наружную рекламу. В центральной части рекламного щита указано наименование предприятия, над которым изображен его товарный знак; непосредственно под наименованием предприятия расположено словосочетание «Это Ваш Выбор». В нижней части щита фраза: «Отличная компания – Отличное качество» (орфография оригинала).

По факту данной рекламы антимонопольным органом было принято решение, которым предприятие признано нарушившим требования ст. 10 ФЗ «О рекламе» «Скрытая реклама» (во время рассмотрения данного дела действовал ФЗ «О рекламе», в новом ФЗ «О рекламе» принцип запрещения скрытой рекламы закреплен в п. 9 ст. 5 ФЗ). На основании этого решения антимонопольным органом было выдано предписание о прекращении размещения и распространения во всех средствах массовой информации, в том числе способом наружной рекламы, скрытой рекламы водки «Ваш Выбор».

Суды первой и апелляционной инстанций, отказывая предприятию в удовлетворении требования о признании недействительными решения и предписания антимонопольного органа, исходили из того, что информация, содержащаяся на щите рекламоносителя, ассоциируется у потребителей с определенным товаром, а именно с водкой «Ваш Выбор», производителем которой является предприятие.

Суд кассационной инстанции, отменяя судебные акты первой и апелляционной инстанций, сделал вывод, что указанная реклама является не скрытой рекламой водки «Ваш Выбор», а рекламой предприятия как юридического лица.

Однако этот вывод не соответствует законодательству о рекламе и противоречит материалам дела. Президиум Высшего Арбитражного Суда РФ при рассмотрении данного дела исходил из определения рекламы (ст. 2 ФЗ «О рекламе» от 1995 г.), а также понятия скрытой рекламы, т. е. той, которая оказывает не осознаваемое потребителем воздействие на его восприятие, в том числе путем использования специальных видеовставок (двойной звукозаписи) и иными способами, и ее запрете.

Президиум Высшего Арбитражного Суда РФ определил, что из наружной рекламы видно, что в словосочетании «Это Ваш Выбор» начальные буквы в словах «ваш» и «выбор» заглавные, так же, как и на этикетке водки «Ваш Выбор», производимой предприятием. Элементы изобразительного и графического оформления наружной рекламы совпадают с аналогичными элементами этикетки водки «Ваш Выбор», что вызывает интерес потребителей к этой водке и заставляет воспринимать информацию, содержащуюся на щите рекламоносителя, как рекламу водки, а не предприятия.

Таким образом, суды первой и апелляционной инстанций обоснованно сделали вывод о том, что изображение, распространяемое предприятием, является скрытой рекламой водки «Ваш Выбор», поскольку призвано привлекать интерес потребителей именно к алкогольной продукции.

На тот момент действовала ст. 17 ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции»; более 15 % объема готовой продукции допускается только в организациях, осуществляющих деятельность по производству и обороту алкогольной продукции, с соблюдением требований, предусмотренных законодательством Российской Федерации о рекламе.

Поэтому наружная реклама алкогольной продукции с содержанием этилового спирта более 15 % не допускается, в связи с чем предприятие обоснованно признано нарушившим требования законодательства о рекламе.

Следовательно, вывод суда кассационной инстанции о том, что распространяемая реклама является рекламой предприятия, сделан неправомерно.

Аналогичное дело было рассмотрено ВАС РФ, и по нему было вынесено постановление Президиума Высшего Арбитражного Суда РФ от 16 января 2001 г. № 5382/00.Несмотря на то, что на момент рассмотрения дела действовал старый ФЗ «О рекламе», нормы закона, на которые ссылается Президиум Высшего Арбитражного Суда при вынесении постановления, действуют в современном законодательстве о рекламе.

Как видно из материалов дела, ООО «ОММ», являясь рекламораспространителем, разместило на улицах города Санкт-Петербурга наружную рекламу водки «Флагман», являющейся алкогольным продуктом с 40 %-ным содержанием этилового спирта.

В связи с выявленным фактом нарушения указанной нормы Закона комиссией антимонопольного управления в соответствии со ст. 26 ФЗ «О рекламе» 1995 г. возбуждено и рассмотрено дело. Решением комиссии ООО «ОММ» признано совершившим данное правонарушение. На основании решения комиссии антимонопольным управлением принято оспариваемое предписание о прекращении нарушения законодательства Российской Федерации о рекламе.

Принимая решение о признании предписания недействительным, судебные инстанции исходили из того, что ст. 17 Федерального закона «О государственном регулировании» применима только к тому кругу лиц и в той области деятельности, которые этим законом регулируются, и не распространяется на отношения, возникающие в сфере производства, изготовления и распространения рекламы, в связи с чем рекламораспространитель не может быть привлечен к ответственности за нарушение указанной нормы.

Между тем в соответствии со ст. 3 ФЗ «О рекламе» 1995 г. законодательство Российской Федерации о рекламе состоит из данного Федерального закона и принятых в соответствии с ним иных федеральных законов.

При этом смысл ст. 3 ФЗ «О рекламе» не может быть уяснен вне связи с предметом регулирования, целями и сферой применения этого Закона, и, следовательно, Закон не может применяться в отрыве от законодательства, регулирующего производство, размещение и распространение рекламы на рынках товаров, работ, услуг Российской Федерации.

Из содержания ст. 17 ФЗ «О государственном регулировании» следовало, что данная норма устанавливает дополнительные к ст. 16 ФЗ «О рекламе» 1995 г. требования относительно мест распространения рекламы крепких алкогольных напитков. Таким образом, ст. 17 ФЗ «О государственном регулировании» координировала правоотношения, возникающие в процессе распространения рекламы определенного вида товара и, следовательно, в силу упомянутой ст. 3 ФЗ «О рекламе» является составной частью системы законодательства Российской Федерации о рекламе.

Так, например, большинство наших рекламодателей стали использовать нелегальный метод рекламы водки с использованием рекламных конструкций. Такой вид рекламы запрещен ст. 21 ФЗ «О рекламе» и Федеральным законом от 22 ноября 1995 г. № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции». Дело в том, что негласная реклама водки дается в виде рекламы одноименной минеральной воды или рекламы фирмы-производителя и ее товарного знака. Реклама такого вида распространяется на плакатах, растяжках, в печатных изданиях. Однако постановление Президиума Высшего Арбитражного Суда РФ от 26 апреля 2005 г. № 14319/04четко и однозначно определило, что такая реклама является недобросовестной и распространению не подлежит. В данном заседании судом рассматривалось дело о наружной рекламе одного из предприятий г. Казани.

Из материалов дела видно, что в течение ноября и декабря 2003 г. предприятие разместило в городе на рекламоносителях форматом 6 х 3 м наружную рекламу. В центральной части рекламного щита указано наименование предприятия, над которым изображен его товарный знак; непосредственно под наименованием предприятия расположено словосочетание «Это Ваш Выбор». В нижней части щита фраза: «Отличная компания – Отличное качество» (орфография оригинала).

По факту данной рекламы антимонопольным органом было принято решение, которым предприятие признано нарушившим требования ст. 10 ФЗ «О рекламе» «Скрытая реклама» (во время рассмотрения данного дела действовал ФЗ «О рекламе», в новом ФЗ «О рекламе» принцип запрещения скрытой рекламы закреплен в п. 9 ст. 5 ФЗ). На основании этого решения антимонопольным органом было выдано предписание о прекращении размещения и распространения во всех средствах массовой информации, в том числе способом наружной рекламы, скрытой рекламы водки «Ваш Выбор».

Суды первой и апелляционной инстанций, отказывая предприятию в удовлетворении требования о признании недействительными решения и предписания антимонопольного органа, исходили из того, что информация, содержащаяся на щите рекламоносителя, ассоциируется у потребителей с определенным товаром, а именно с водкой «Ваш Выбор», производителем которой является предприятие.

Суд кассационной инстанции, отменяя судебные акты первой и апелляционной инстанций, сделал вывод, что указанная реклама является не скрытой рекламой водки «Ваш Выбор», а рекламой предприятия как юридического лица.

Однако этот вывод не соответствует законодательству о рекламе и противоречит материалам дела. Президиум Высшего Арбитражного Суда РФ при рассмотрении данного дела исходил из определения рекламы (ст. 2 ФЗ «О рекламе» от 1995 г.), а также понятия скрытой рекламы, т. е. той, которая оказывает не осознаваемое потребителем воздействие на его восприятие, в том числе путем использования специальных видеовставок (двойной звукозаписи) и иными способами, и ее запрете.

Президиум Высшего Арбитражного Суда РФ определил, что из наружной рекламы видно, что в словосочетании «Это Ваш Выбор» начальные буквы в словах «ваш» и «выбор» заглавные, так же, как и на этикетке водки «Ваш Выбор», производимой предприятием. Элементы изобразительного и графического оформления наружной рекламы совпадают с аналогичными элементами этикетки водки «Ваш Выбор», что вызывает интерес потребителей к этой водке и заставляет воспринимать информацию, содержащуюся на щите рекламоносителя, как рекламу водки, а не предприятия.

Таким образом, суды первой и апелляционной инстанций обоснованно сделали вывод о том, что изображение, распространяемое предприятием, является скрытой рекламой водки «Ваш Выбор», поскольку призвано привлекать интерес потребителей именно к алкогольной продукции.

На тот момент действовала ст. 17 ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции»; более 15 % объема готовой продукции допускается только в организациях, осуществляющих деятельность по производству и обороту алкогольной продукции, с соблюдением требований, предусмотренных законодательством Российской Федерации о рекламе.

Поэтому наружная реклама алкогольной продукции с содержанием этилового спирта более 15 % не допускается, в связи с чем предприятие обоснованно признано нарушившим требования законодательства о рекламе.

Следовательно, вывод суда кассационной инстанции о том, что распространяемая реклама является рекламой предприятия, сделан неправомерно.

Аналогичное дело было рассмотрено ВАС РФ, и по нему было вынесено постановление Президиума Высшего Арбитражного Суда РФ от 16 января 2001 г. № 5382/00.Несмотря на то, что на момент рассмотрения дела действовал старый ФЗ «О рекламе», нормы закона, на которые ссылается Президиум Высшего Арбитражного Суда при вынесении постановления, действуют в современном законодательстве о рекламе.

Как видно из материалов дела, ООО «ОММ», являясь рекламораспространителем, разместило на улицах города Санкт-Петербурга наружную рекламу водки «Флагман», являющейся алкогольным продуктом с 40 %-ным содержанием этилового спирта.

В связи с выявленным фактом нарушения указанной нормы Закона комиссией антимонопольного управления в соответствии со ст. 26 ФЗ «О рекламе» 1995 г. возбуждено и рассмотрено дело. Решением комиссии ООО «ОММ» признано совершившим данное правонарушение. На основании решения комиссии антимонопольным управлением принято оспариваемое предписание о прекращении нарушения законодательства Российской Федерации о рекламе.

Принимая решение о признании предписания недействительным, судебные инстанции исходили из того, что ст. 17 Федерального закона «О государственном регулировании» применима только к тому кругу лиц и в той области деятельности, которые этим законом регулируются, и не распространяется на отношения, возникающие в сфере производства, изготовления и распространения рекламы, в связи с чем рекламораспространитель не может быть привлечен к ответственности за нарушение указанной нормы.

Между тем в соответствии со ст. 3 ФЗ «О рекламе» 1995 г. законодательство Российской Федерации о рекламе состоит из данного Федерального закона и принятых в соответствии с ним иных федеральных законов.

При этом смысл ст. 3 ФЗ «О рекламе» не может быть уяснен вне связи с предметом регулирования, целями и сферой применения этого Закона, и, следовательно, Закон не может применяться в отрыве от законодательства, регулирующего производство, размещение и распространение рекламы на рынках товаров, работ, услуг Российской Федерации.

Из содержания ст. 17 ФЗ «О государственном регулировании» следовало, что данная норма устанавливает дополнительные к ст. 16 ФЗ «О рекламе» 1995 г. требования относительно мест распространения рекламы крепких алкогольных напитков. Таким образом, ст. 17 ФЗ «О государственном регулировании» координировала правоотношения, возникающие в процессе распространения рекламы определенного вида товара и, следовательно, в силу упомянутой ст. 3 ФЗ «О рекламе» является составной частью системы законодательства Российской Федерации о рекламе.