Страница:

Аргументы «за» и «против» социальной ответственности:

Аргументы «за»

• благоприятные для бизнеса долгосрочные перспективы в форме социальной устойчивости общества, формирования нужного имиджа фирмы и получения прибыли в долгосрочной перспективе;

• изменение потребностей и ожиданий широкой публики на основе участия бизнеса в решении социальных проблем;

• моральное обязательство ответственного поведения, сложившееся в культуре данной страны;

• наличие ресурсов для оказания помощи в решении социальных проблем.

Аргументы «против»

• нарушение принципа максимизации прибыли и ответственности перед коллективом по материальной и нематериальной поддержке и обеспечению своих сотрудников;

• расходы на социальные вопросы составляют издержки фирмы и переносятся на потребителей в форме повышения цен, способствуя проигрышу в конкурентной борьбе;

• недостаток умения решать социальные проблемы, так как персонал фирмы не подготовлен к таким действиям;

• недостаточный уровень отчетности широкой публике, невозможность с точки зрения общества проанализировать показатели социального участия каждой фирмы.

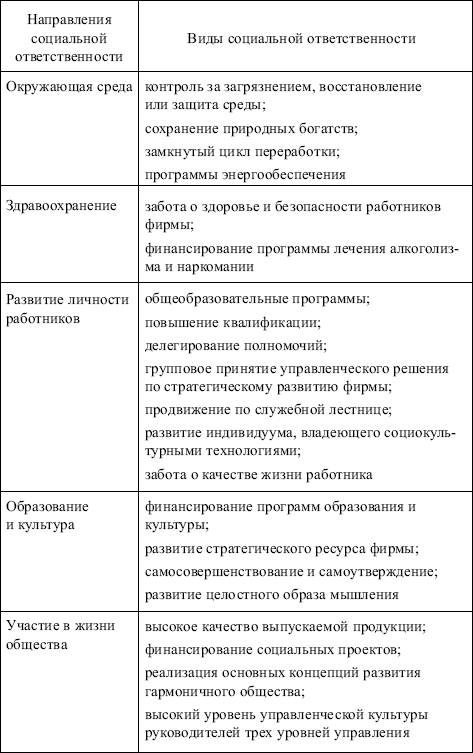

В табл. 2.3 приведен примерный перечень социальных мероприятий, проведение которых возможно для фирмы.

Следует отметить, что для России характерны богатые традиции благотворительности и меценатства, которые в настоящее время активно возрождаются.

Современный этап развития менеджмента рассматривают как «тихую управленческую революцию», когда осуществляется переход от рационалистической парадигмы к неформальной (табл. 2.4).

Неформальную парадигму сегодня используют в двух модификациях:

– как маркетинговую (сочетание наук управления и маркетинга);

– как информационную (акцент на информационное обеспечение труда).

Воплощением маркетинговой и информационной неформальной парадигмы стало стратегическое управление, которое предполагает дополнение планирования потенциала фирмы планированием ее стратегии на основе прогнозов будущего состояния внешней среды. Изменение ситуации вызывает изменение стратегии. Предусматриваются специальные меры для уменьшения сопротивления переменам.

Таблица 2.3

Социальная ответственность фирмы

Таблица 2.4

Рационалистическая и неформальная парадигмы

Не существует единой идеальной модели управления, поскольку каждая фирма уникальна. Среди факторов, определяющих выбор управленческой модели:

kvvad размер фирмы;

kvvad характер продукции;

kvvad характер среды, в которой она действует.

С точки зрения последнего фактора выделяют следующие модели управления:

• модель рационального внутрифирменного управления в спокойной внешней среде;

• модель управления в условиях достаточно динамичного и разнообразного рынка;

• модель в условиях динамичного научно-технического прогресса;

• модель приспособления фирмы к проблемам, неожиданно возникающим под воздействием внешней среды.

2.3. Научные школы менеджмента

2.4. Сравнительный анализ моделей менеджмента

2.5. Составляющие понятия «менеджмент»

2.6. Цели и задачи менеджмента

2.7. Деятельность менеджера и его задачи

2.8. Характерные черты эффективного менеджмента

Ситуации для обсуждения

Тема 3. ПРИНЦИПЫ И ФУНКЦИИ МЕНЕДЖМЕНТА

3.1. Законы менеджмента

3.2. Принципы менеджмента

3.3. Функции менеджмента

3.4. Содержание общих функций менеджмента

3.4.1. Планирование

3.4.2. Организация

3.4.3. Регулирование

Аргументы «за»

• благоприятные для бизнеса долгосрочные перспективы в форме социальной устойчивости общества, формирования нужного имиджа фирмы и получения прибыли в долгосрочной перспективе;

• изменение потребностей и ожиданий широкой публики на основе участия бизнеса в решении социальных проблем;

• моральное обязательство ответственного поведения, сложившееся в культуре данной страны;

• наличие ресурсов для оказания помощи в решении социальных проблем.

Аргументы «против»

• нарушение принципа максимизации прибыли и ответственности перед коллективом по материальной и нематериальной поддержке и обеспечению своих сотрудников;

• расходы на социальные вопросы составляют издержки фирмы и переносятся на потребителей в форме повышения цен, способствуя проигрышу в конкурентной борьбе;

• недостаток умения решать социальные проблемы, так как персонал фирмы не подготовлен к таким действиям;

• недостаточный уровень отчетности широкой публике, невозможность с точки зрения общества проанализировать показатели социального участия каждой фирмы.

В табл. 2.3 приведен примерный перечень социальных мероприятий, проведение которых возможно для фирмы.

Следует отметить, что для России характерны богатые традиции благотворительности и меценатства, которые в настоящее время активно возрождаются.

Современный этап развития менеджмента рассматривают как «тихую управленческую революцию», когда осуществляется переход от рационалистической парадигмы к неформальной (табл. 2.4).

Неформальную парадигму сегодня используют в двух модификациях:

– как маркетинговую (сочетание наук управления и маркетинга);

– как информационную (акцент на информационное обеспечение труда).

Воплощением маркетинговой и информационной неформальной парадигмы стало стратегическое управление, которое предполагает дополнение планирования потенциала фирмы планированием ее стратегии на основе прогнозов будущего состояния внешней среды. Изменение ситуации вызывает изменение стратегии. Предусматриваются специальные меры для уменьшения сопротивления переменам.

Таблица 2.3

Социальная ответственность фирмы

Таблица 2.4

Рационалистическая и неформальная парадигмы

Не существует единой идеальной модели управления, поскольку каждая фирма уникальна. Среди факторов, определяющих выбор управленческой модели:

kvvad размер фирмы;

kvvad характер продукции;

kvvad характер среды, в которой она действует.

С точки зрения последнего фактора выделяют следующие модели управления:

• модель рационального внутрифирменного управления в спокойной внешней среде;

• модель управления в условиях достаточно динамичного и разнообразного рынка;

• модель в условиях динамичного научно-технического прогресса;

• модель приспособления фирмы к проблемам, неожиданно возникающим под воздействием внешней среды.

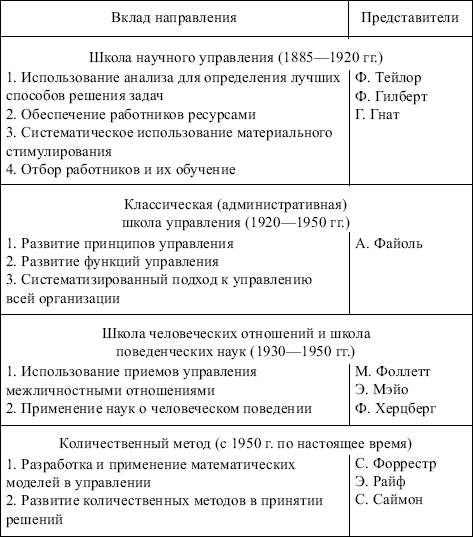

2.3. Научные школы менеджмента

В теории менеджмента принято выделять следующие научные школы (табл. 2.5).

Таблица 2.5

Основными проблемами менеджмента на современном этапе являются нововведения, интеграция и интернационализация.

Таблица 2.5

Основными проблемами менеджмента на современном этапе являются нововведения, интеграция и интернационализация.

2.4. Сравнительный анализ моделей менеджмента

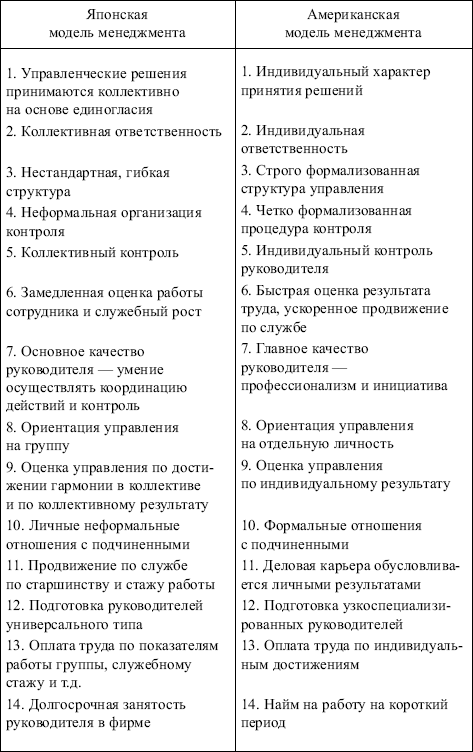

Эволюция теории и практики менеджмента проявилась в многообразных направлениях. Начало «тихой управленческой революции» совпало с вступлением общества в информационную стадию. На смену старому, традиционному направлению в менеджменте, нашедшему свое отражение в так называемой американской модели, и относительно новому, поведенческому, нашедшему отражение в японской модели менеджмента, приходит неформальное направление, которое принято характеризовать как обновленческое, эмпирическое или маркетинговое, индивидуалистическое, «информационное».

Многое из опыта в области менеджмента других стран могло бы быть полезным и в российской практике. Сравним две, наиболее признанные, модели менеджмента (табл. 2.6).

Таблица 2.6

Японская и американская модели менеджмента

Многое из опыта в области менеджмента других стран могло бы быть полезным и в российской практике. Сравним две, наиболее признанные, модели менеджмента (табл. 2.6).

Таблица 2.6

Японская и американская модели менеджмента

2.5. Составляющие понятия «менеджмент»

Фундаментальный Оксфордский словарь английского языка дает четыре определения термина «менеджмент»:

– способ, манера общения с людьми;

– власть и искусство управления;

– особого рода умение и административные навыки;

– орган управления, административная единица.

В Словаре иностранных слов «менеджмент» толкуется как «управление производством» и как «совокупность принципов, методов, средств и форм управления производством с целью повышения его эффективности».

В современной теории и практике под менеджментом понимается процесс руководства (управления) отдельным работником, рабочей группой и организацией в целом. Субъектом данного процесса является менеджер.

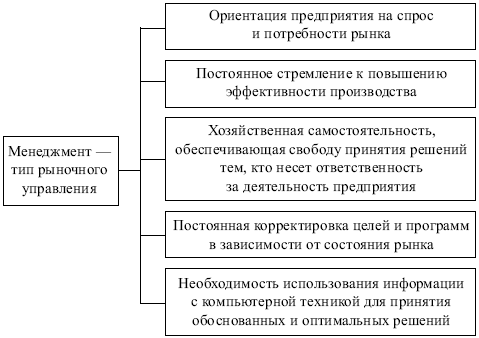

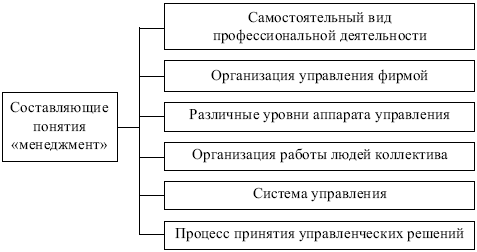

Основные критерии современной модели менеджмента – это эффективность и конкурентоспособность (рис. 2.9, 2.10).

Современная система управления должна иметь следующие характеристики:

kvvad небольшие подразделения, укомплектованные небольшим числом высококвалифицированных людей;

kvvad небольшое число уровней управления;

kvvad структура, основанная на командах специалистов;

kvvad ассортимент и качество продукции, ориентированные на потребителя.

– способ, манера общения с людьми;

– власть и искусство управления;

– особого рода умение и административные навыки;

– орган управления, административная единица.

В Словаре иностранных слов «менеджмент» толкуется как «управление производством» и как «совокупность принципов, методов, средств и форм управления производством с целью повышения его эффективности».

В современной теории и практике под менеджментом понимается процесс руководства (управления) отдельным работником, рабочей группой и организацией в целом. Субъектом данного процесса является менеджер.

Основные критерии современной модели менеджмента – это эффективность и конкурентоспособность (рис. 2.9, 2.10).

Современная система управления должна иметь следующие характеристики:

kvvad небольшие подразделения, укомплектованные небольшим числом высококвалифицированных людей;

kvvad небольшое число уровней управления;

kvvad структура, основанная на командах специалистов;

kvvad ассортимент и качество продукции, ориентированные на потребителя.

2.6. Цели и задачи менеджмента

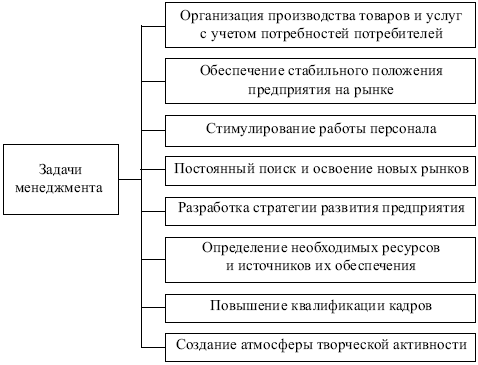

Конечная цель менеджмента – обеспечение прибыльности предприятия, эффективное использование кадрового потенциала, постоянное преодоление риска при работе на внутреннем и внешнем рынках (рис. 2.11).

Основные факторы, влияющие на становление и развитие менеджмента в российской экономике:

kvvad формирование рыночного механизма и сочетание его с государственным регулированием;

kvvad изменения в структуре потребностей общества в продукции и услугах, ориентация менеджмента преимущественно на удовлетворение потребностей в предметах потребления;

kvvad обострение внутренней конкуренции вследствие ограниченности ресурсов и снижения спроса на традиционные отечественные продукты и услуги;

Рис. 2.9. Современная модель менеджмента

Рис. 2.9. Современная модель менеджмента

Рис. 2.10. Составляющие понятия «менеджмент»

Рис. 2.10. Составляющие понятия «менеджмент»

Рис. 2.11. Задачи менеджмента

Рис. 2.11. Задачи менеджмента

kvvad интернационализация конкуренции и связанная с этим принудительная адаптация к международным стандартам;

kvvad усиление социальных и экологических требований к деятельности организаций и учреждений, ориентация менеджмента на внешние факторы эффективности организаций;

kvvad возрастающая степень комплексности реализуемой продукции и услуг, диверсификация и кооперация организаций;

kvvad профессионализация менеджмента, повышение общественной значимости и оценки менеджмента, стремление к обучению и повышению профессиональной квалификации.

Основные факторы, влияющие на становление и развитие менеджмента в российской экономике:

kvvad формирование рыночного механизма и сочетание его с государственным регулированием;

kvvad изменения в структуре потребностей общества в продукции и услугах, ориентация менеджмента преимущественно на удовлетворение потребностей в предметах потребления;

kvvad обострение внутренней конкуренции вследствие ограниченности ресурсов и снижения спроса на традиционные отечественные продукты и услуги;

kvvad интернационализация конкуренции и связанная с этим принудительная адаптация к международным стандартам;

kvvad усиление социальных и экологических требований к деятельности организаций и учреждений, ориентация менеджмента на внешние факторы эффективности организаций;

kvvad возрастающая степень комплексности реализуемой продукции и услуг, диверсификация и кооперация организаций;

kvvad профессионализация менеджмента, повышение общественной значимости и оценки менеджмента, стремление к обучению и повышению профессиональной квалификации.

2.7. Деятельность менеджера и его задачи

Задачи менеджмента решаются через деятельность особой категории специалистов, которых принято называть менеджерами.

Менеджер–

это специалист, профессионально занимающийся управленческой деятельностью в конкретной области функционирования предприятия.

Профессиональное занятие означает, что этот специалист занимает постоянную должность на предприятии и наделен полномочиями принимать управленческие решения в определенной сфере деятельности предприятия.

Термин «менеджер» применяется к достаточно широкой категории сотрудников предприятия:

kvvad руководителям групп;

kvvad начальникам лабораторий, отделов, функциональных служб предприятий;

kvvad руководителям производственных подразделений;

kvvad администраторам различного уровня, координирующим деятельность различных подразделений и внешних партнеров;

kvvad руководителям предприятий, фирм в целом.

Выделяют три категории требований к профессиональной компетенции менеджера:

• знания в области теории и умения в сфере практики управления;

• способность к коммуникации и умение работать с людьми;

• компетентность в области специализации предприятия.

В структуре любого предприятия можно выделить два вида разделения труда менеджеров– горизонтальное и вертикальное.

Горизонтальное разделение трудасвязано со специализацией менеджеров преимущественно по функциональному признаку, т.е. закреплению за ними одной или нескольких предметных функций менеджмента. Такое разделение труда обусловливает создание на предприятии специальных служб стратегического управления, плановых и контрольно-диспетчерских отделов и управлений и т.д.

Вертикальное разделение трудазависит от характера осуществляемых процессов, масштабов деятельности, отраслевой принадлежности, выражается в организационной структуре предприятия, составе уровней менеджмента.

На предприятии выделяется три иерархических уровня менеджмента:

высший– руководитель предприятия, его первые заместители по функциональным областям деятельности;

средний– руководители подразделений, служб и административных органов предприятия (до 60% всей численности менеджеров предприятия);

низший– руководители творческих групп и лабораторий, производственных участков и т.д.

Чем выше иерархический уровень менеджера, тем в большей степени в его деятельности присутствуют функции определения целей стратегического планирования и системной организации инноваций.

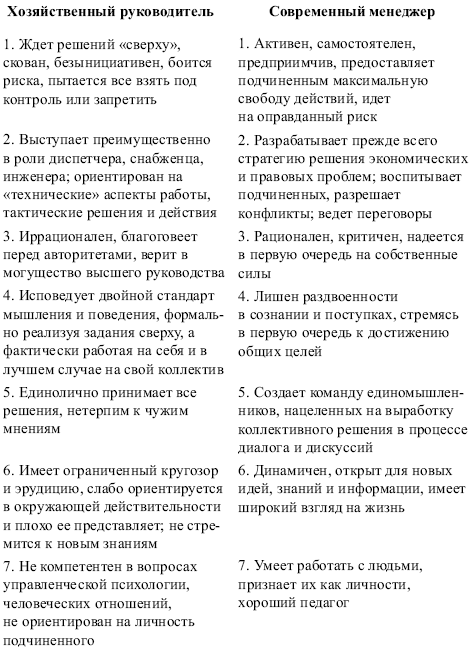

Современный менеджер принципиально отличается от хозяйственного руководителя.

Профессиональное занятие означает, что этот специалист занимает постоянную должность на предприятии и наделен полномочиями принимать управленческие решения в определенной сфере деятельности предприятия.

Термин «менеджер» применяется к достаточно широкой категории сотрудников предприятия:

kvvad руководителям групп;

kvvad начальникам лабораторий, отделов, функциональных служб предприятий;

kvvad руководителям производственных подразделений;

kvvad администраторам различного уровня, координирующим деятельность различных подразделений и внешних партнеров;

kvvad руководителям предприятий, фирм в целом.

Выделяют три категории требований к профессиональной компетенции менеджера:

• знания в области теории и умения в сфере практики управления;

• способность к коммуникации и умение работать с людьми;

• компетентность в области специализации предприятия.

В структуре любого предприятия можно выделить два вида разделения труда менеджеров– горизонтальное и вертикальное.

Горизонтальное разделение трудасвязано со специализацией менеджеров преимущественно по функциональному признаку, т.е. закреплению за ними одной или нескольких предметных функций менеджмента. Такое разделение труда обусловливает создание на предприятии специальных служб стратегического управления, плановых и контрольно-диспетчерских отделов и управлений и т.д.

Вертикальное разделение трудазависит от характера осуществляемых процессов, масштабов деятельности, отраслевой принадлежности, выражается в организационной структуре предприятия, составе уровней менеджмента.

На предприятии выделяется три иерархических уровня менеджмента:

высший– руководитель предприятия, его первые заместители по функциональным областям деятельности;

средний– руководители подразделений, служб и административных органов предприятия (до 60% всей численности менеджеров предприятия);

низший– руководители творческих групп и лабораторий, производственных участков и т.д.

Чем выше иерархический уровень менеджера, тем в большей степени в его деятельности присутствуют функции определения целей стратегического планирования и системной организации инноваций.

Современный менеджер принципиально отличается от хозяйственного руководителя.

2.8. Характерные черты эффективного менеджмента

В мировой практике приняты следующие

черты эффективного менеджмента:

kvvad ориентация на энергичное и быстрое действие;

kvvad постоянный контакт с потребителем;

kvvad предоставление людям определенной автономии, поощряющей их предприимчивость;

kvvad ориентация на человека как главного источника повышения производительности труда и эффективности производства;

kvvad наличие немногочисленного, но высококвалифицированного штата сотрудников.

Эффективность менеджмента– результативность управленческой деятельности,критерии которой:

• действенность – степень достижения целей организации (отношение результатов, которые достигнуты, к результатам, которые намечались);

• экономичность – соотношение необходимого и фактического расхода ресурсов;

• качество – соответствие характеристик товара (услуг) стандартам и требованиям потребителей;

• прибыльность – соотношение между доходами и суммарными издержками;

• продуктивность – соотношение объема товара (услуг) за определенный период в натуральных, стоимостных и других показателях и затрат ресурсов, соответствующих данному объему продукции (ресурсов: трудовых, материальных, финансовых и др.);

• качество трудовой жизни – условия труда работников;

• инновационная активность – результативность внедрения новшеств в различных функциональных областях деятельности организации: техническое переоснащение, производство, организация и т.д.

Экономические показатели эффективности управления следующие.

1. Показатель эффективности управления

Эу = П : Зу,

где П – прибыль организации; Зу – затраты на управление.

2. Коэффициент численности управленческих работников

Кч = Чу : Ч,

где Чу – численность работников управления; Ч – общая численность работников организации.

3. Коэффициент затрат на управление

Кз = Зу : 3,

где 3 – общие затраты организации.

4. Коэффициент затрат на управление на единицу выпускаемой продукции (оказываемых услуг)

Кзп = Зу : К,

где К – количество или объем выпускаемой продукции (оказываемых услуг).

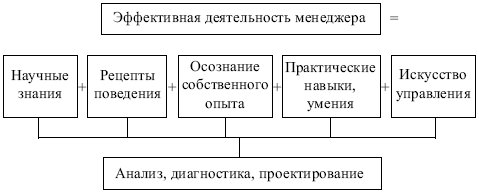

Э.М. Коротковым предложена формула эффективной деятельности менеджера (рис. 2.12).

Рис. 2.12. Формула эффективной деятельности менеджера

Рис. 2.12. Формула эффективной деятельности менеджера

kvvad ориентация на энергичное и быстрое действие;

kvvad постоянный контакт с потребителем;

kvvad предоставление людям определенной автономии, поощряющей их предприимчивость;

kvvad ориентация на человека как главного источника повышения производительности труда и эффективности производства;

kvvad наличие немногочисленного, но высококвалифицированного штата сотрудников.

Эффективность менеджмента– результативность управленческой деятельности,критерии которой:

• действенность – степень достижения целей организации (отношение результатов, которые достигнуты, к результатам, которые намечались);

• экономичность – соотношение необходимого и фактического расхода ресурсов;

• качество – соответствие характеристик товара (услуг) стандартам и требованиям потребителей;

• прибыльность – соотношение между доходами и суммарными издержками;

• продуктивность – соотношение объема товара (услуг) за определенный период в натуральных, стоимостных и других показателях и затрат ресурсов, соответствующих данному объему продукции (ресурсов: трудовых, материальных, финансовых и др.);

• качество трудовой жизни – условия труда работников;

• инновационная активность – результативность внедрения новшеств в различных функциональных областях деятельности организации: техническое переоснащение, производство, организация и т.д.

Экономические показатели эффективности управления следующие.

1. Показатель эффективности управления

Эу = П : Зу,

где П – прибыль организации; Зу – затраты на управление.

2. Коэффициент численности управленческих работников

Кч = Чу : Ч,

где Чу – численность работников управления; Ч – общая численность работников организации.

3. Коэффициент затрат на управление

Кз = Зу : 3,

где 3 – общие затраты организации.

4. Коэффициент затрат на управление на единицу выпускаемой продукции (оказываемых услуг)

Кзп = Зу : К,

где К – количество или объем выпускаемой продукции (оказываемых услуг).

Э.М. Коротковым предложена формула эффективной деятельности менеджера (рис. 2.12).

Ситуации для обсуждения

1. В США говорят так: «Пока менеджер либо предприниматель работает, он должен учиться». Правильно ли это?

2. Необходимо ли изучать зарубежный опыт при повышении квалификации работников? Составьте программу подготовки специалиста-менеджера.

3. Целесообразно ли стажировать наших управленцев за рубежом?

4. Акио Морита, создатель и глава всемирно известной электронной корпорации «Сони», неоднократно повторял американским бизнесменам: «Вы уважаете только деловых людей, которые умеют быстро заработать деньги. Мы же в Японии ценим наших инженеров и техников: для нас честью является трудиться в области непосредственного производства». Прокомментируйте. Как соотнести эти слова с российской практикой управления?

5. Сформулируйте систему знаний современного менеджера. Как долго необходимо учить менеджеров?

2. Необходимо ли изучать зарубежный опыт при повышении квалификации работников? Составьте программу подготовки специалиста-менеджера.

3. Целесообразно ли стажировать наших управленцев за рубежом?

4. Акио Морита, создатель и глава всемирно известной электронной корпорации «Сони», неоднократно повторял американским бизнесменам: «Вы уважаете только деловых людей, которые умеют быстро заработать деньги. Мы же в Японии ценим наших инженеров и техников: для нас честью является трудиться в области непосредственного производства». Прокомментируйте. Как соотнести эти слова с российской практикой управления?

5. Сформулируйте систему знаний современного менеджера. Как долго необходимо учить менеджеров?

Тема 3. ПРИНЦИПЫ И ФУНКЦИИ МЕНЕДЖМЕНТА

Управление– это подлинная наука, опирающаяся на точно определенные законы, правила и принципы.

Ф. Тейлор

3.1. Законы менеджмента

По сравнению с другими видами труда в организации управленческий труд имеет ряд специфических особенностей:

–> представляет собой умственный труд, состоящий из трех видов деятельности: организационно-административной и воспитательной, аналитической и конструктивной, информационно-технической;

–> участвует в создании материальных благ и оказании услуг опосредованно, через труд других работников;

–> предмет труда – информация;

–> средство труда – организационная и вычислительная техника;

–> результат труда – управленческое решение.

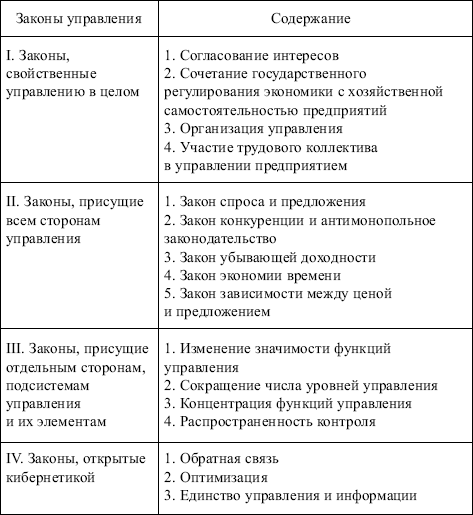

Специфические особенности менеджмента, т.е. творчества менеджеров, основаны на определенных законах (табл. 3.1).

–> представляет собой умственный труд, состоящий из трех видов деятельности: организационно-административной и воспитательной, аналитической и конструктивной, информационно-технической;

–> участвует в создании материальных благ и оказании услуг опосредованно, через труд других работников;

–> предмет труда – информация;

–> средство труда – организационная и вычислительная техника;

–> результат труда – управленческое решение.

Специфические особенности менеджмента, т.е. творчества менеджеров, основаны на определенных законах (табл. 3.1).

3.2. Принципы менеджмента

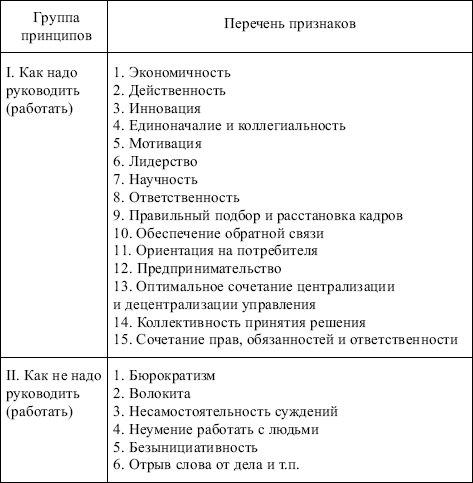

Специфические особенности менеджмента, т.е. творчества менеджеров, реализуются с помощью определенных принципов.

Принципы– правила, нормы, предписания к действию.

Рыночная концепция менеджмента потребовала пересмотра принципов менеджмента. Были сформулированы новые принципы, относящиеся к неформальной модели менеджмента:

Таблица 3.1

Законы управления

kvvad лояльность к работающим;

kvvad ответственность – обязательное условие успешного менеджмента;

kvvad атмосфера в фирме, способствующая раскрытию способностей сотрудников;

kvvad своевременная реакция на изменения окружающей среды;

kvvad установление долевого участия каждого сотрудника в общих результатах;

kvvad методы работы с людьми, обеспечивающие их удовлетворенность собственным трудом;

Таблица 3.2

Принципы управления

kvvad коммуникации, пронизывающие фирму по горизонтали и по вертикали;

kvvad непосредственное участие менеджеров в деятельности групп на всех этапах как условие согласованной работы;

kvvad честность и доверие к людям;

kvvad умение менеджера слушать всех, с кем он сталкивается в своей работе;

kvvad этика бизнеса – золотое правило менеджмента;

kvvad качество личной работы и ее постоянное совершенствование;

kvvad опора на фундаментальные основы менеджмента: качество, затраты, сервис, нововведения, контроль ресурсов, персонал.

Принципы– правила, нормы, предписания к действию.

Рыночная концепция менеджмента потребовала пересмотра принципов менеджмента. Были сформулированы новые принципы, относящиеся к неформальной модели менеджмента:

Таблица 3.1

Законы управления

kvvad лояльность к работающим;

kvvad ответственность – обязательное условие успешного менеджмента;

kvvad атмосфера в фирме, способствующая раскрытию способностей сотрудников;

kvvad своевременная реакция на изменения окружающей среды;

kvvad установление долевого участия каждого сотрудника в общих результатах;

kvvad методы работы с людьми, обеспечивающие их удовлетворенность собственным трудом;

Таблица 3.2

Принципы управления

kvvad коммуникации, пронизывающие фирму по горизонтали и по вертикали;

kvvad непосредственное участие менеджеров в деятельности групп на всех этапах как условие согласованной работы;

kvvad честность и доверие к людям;

kvvad умение менеджера слушать всех, с кем он сталкивается в своей работе;

kvvad этика бизнеса – золотое правило менеджмента;

kvvad качество личной работы и ее постоянное совершенствование;

kvvad опора на фундаментальные основы менеджмента: качество, затраты, сервис, нововведения, контроль ресурсов, персонал.

3.3. Функции менеджмента

Специфические особенности менеджмента, т.е. творчества менеджеров, реализуются с помощью определенных функций.

Функции– виды деятельности, с помощью которых субъект управления (руководитель, аппарат по руководству предприятием) воздействует на управляемый объект (трудовой коллектив).

Функции управления бывают:

• общие– часть управленческого цикла, характеризующаяся регулярным видом деятельности;

• конкретные– определяются по принадлежности к конкретной стадии производственного процесса;

• специальные– подфункция конкретной функции.

При этом объективно необходимые функции – это:

kvvad организационно-техническая (согласование и координирование деятельности в процессе производства);

kvvad социально-экономическая (контроль за трудом, использованием машин и механизмов).

Любое предприятие рассматривается как сложная система, для которой необходимо определить состав функций управления и учесть следующие факторы:

• ресурсы: материальные, трудовые, финансовые, оборудование, здания, сооружения, информация, производственная технология, продукт;

• содержание процесса управления: планирование, организация, регулирование, контроль, учет;

• цикл принятия управленческого решения: подготовка, утверждение, внедрение, оценка;

• стадии жизненного цикла продукта.

Для достижения некоторой цели необходимо реализовать содержание процесса управления (вариантов здесь может быть 1x5), ресурсное обеспечение (1x8), цикл принятия решения (пусть возможных вариантов 2). Тогда необходимо 1x5x8x2 – 80 функций.

В примере представлен вариант подхода к формированию полного набора управленческих решений при функциональной структуризации целей предприятия.

Функции– виды деятельности, с помощью которых субъект управления (руководитель, аппарат по руководству предприятием) воздействует на управляемый объект (трудовой коллектив).

Функции управления бывают:

• общие– часть управленческого цикла, характеризующаяся регулярным видом деятельности;

• конкретные– определяются по принадлежности к конкретной стадии производственного процесса;

• специальные– подфункция конкретной функции.

При этом объективно необходимые функции – это:

kvvad организационно-техническая (согласование и координирование деятельности в процессе производства);

kvvad социально-экономическая (контроль за трудом, использованием машин и механизмов).

Любое предприятие рассматривается как сложная система, для которой необходимо определить состав функций управления и учесть следующие факторы:

• ресурсы: материальные, трудовые, финансовые, оборудование, здания, сооружения, информация, производственная технология, продукт;

• содержание процесса управления: планирование, организация, регулирование, контроль, учет;

• цикл принятия управленческого решения: подготовка, утверждение, внедрение, оценка;

• стадии жизненного цикла продукта.

Для достижения некоторой цели необходимо реализовать содержание процесса управления (вариантов здесь может быть 1x5), ресурсное обеспечение (1x8), цикл принятия решения (пусть возможных вариантов 2). Тогда необходимо 1x5x8x2 – 80 функций.

В примере представлен вариант подхода к формированию полного набора управленческих решений при функциональной структуризации целей предприятия.

3.4. Содержание общих функций менеджмента

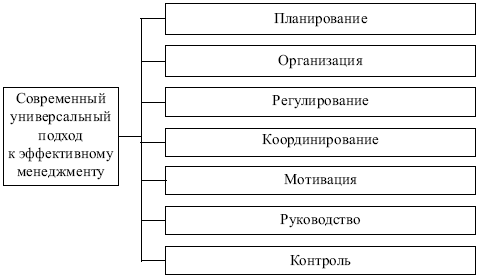

Современный подход к изучению процесса менеджмента бизнесом состоит в разделении управленческих функций. Первоначальный перечень пяти функций А. Файоля (рис. 2.6) расширен сегодня до семи (рис. 3.1).

Все эти функции должны рассматриваться с позиций комплексного подхода.

Рис. 3.1. Современные управленческие функции

Рис. 3.1. Современные управленческие функции

Все эти функции должны рассматриваться с позиций комплексного подхода.

3.4.1. Планирование

Планирование–

управленческая деятельность, отражаемая в планах и фиксирующая будущее состояние объекта менеджмента в текущие моменты времени.

Содержание планирования как функции менеджмента состоит в обоснованном определении основных направлений и пропорций развития производства с учетом материальных источников его обеспечения и спроса на рынке.

Задачи планирования:

kvvad обеспечение целенаправленного развития организации в целом и всех ее структурных подразделений;

kvvad перспективная ориентация и раннее распознавание проблем развития. План намечает состояние объекта, желаемое в будущем, и предусматривает конкретные меры, направленные на поддержку благоприятных или сдерживание отрицательных тенденций развития;

kvvad координация деятельности структурных подразделений и сотрудников организации. Координация осуществляется как предварительное согласование действий при подготовке планов и как согласованная реакция на возникающие помехи и проблемы при выполнении планов;

kvvad создание объективной базы для эффективного контроля. Наличие планов позволяет производить объективную оценку деятельности предприятия путем сравнения фактических и планируемых значений параметров по принципу «факт – план»;

kvvad стимул (мотивация) трудовой активности сотрудников. Успешное выполнение плановых заданий – объект особого стимулирования и основание для взаимных расчетов, создающие действенные мотивы для продуктивной и скоординированной деятельности всех участников процесса управления;

kvvad информационное обеспечение работников организации. Планы содержат важную для каждого участника его реализации информацию в целях, прогнозах, альтернативах, сроках, ресурсных и административных условиях проведения работ.

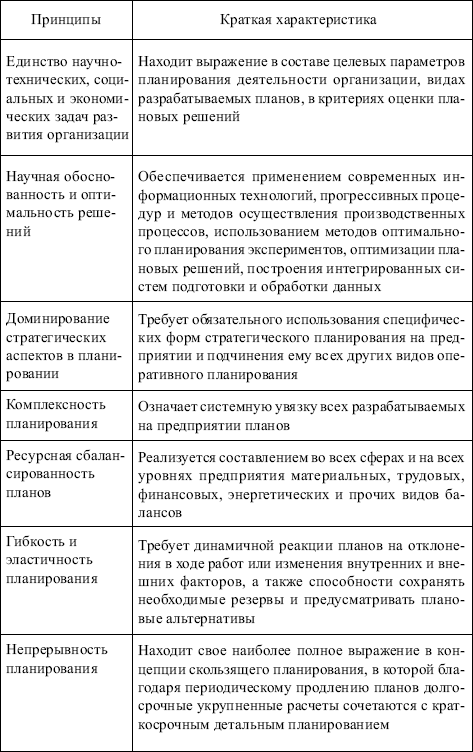

В табл. 3.3 приводятся характеристики принципов современного планирования.

Необходимость планированиясостоит в определении:

kvvad конечных и промежуточных целей;

kvvad задач, решение которых необходимо для достижения целей;

kvvad средств и способов решения задач;

kvvad требуемых ресурсов, их источников и способов распределения.

В эффективно функционирующих организациях обычно достигается разумный компромисс между плановой директивой администрации и оперативной импровизацией менеджера. Обеспечивается он, в частности, реализацией перечисленных принципов в плановой деятельности менеджера.

Результатом процесса планирования в организации является система взаимосвязанных плановых документов – планов.

План – основа деятельности организации любой формы собственности и размеров; содержит указания, кому, какую задачуи в какое времярешать, какие ресурсынужно выделитьна решение каждой задачи.

По форме планирование может быть:

• перспективным {стратегическим):определение главных целей деятельности на период более 5 лет;

• среднесрочным:выбор средств для выполнения целей на период от 1 до 5 лет;

• текущим {оперативным):программа использования ресурсов на период до 1 года с детализацией по месяцам.

Таблица 3.3

Принципы планирования

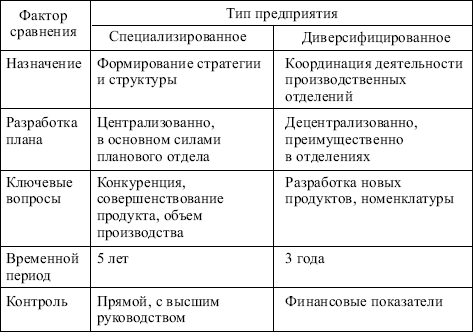

Характер планирования во многом зависит от типа предприятия (табл. 3.4).

Таблица 3.4

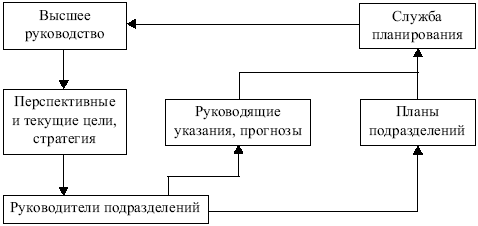

Принцип планирования в современном менеджменте: от будущего к настоящему, а не от прошлого к будущему (рис. 3.2).

Рис. 3.2. Общая схема планирования

Рис. 3.2. Общая схема планирования

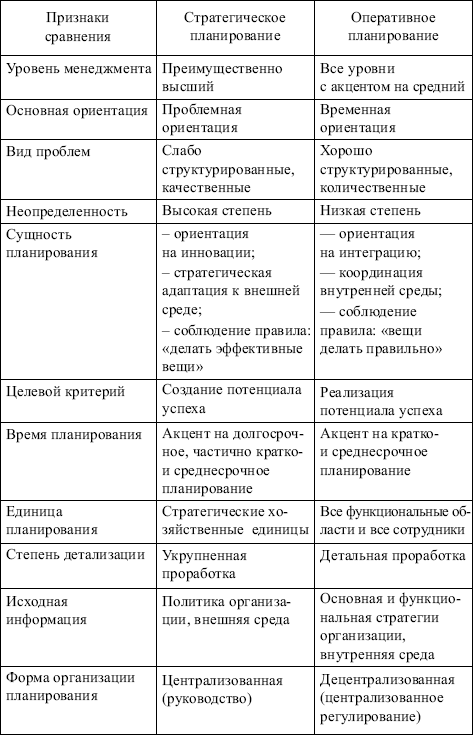

Таблица 3.5

Сравнительная характеристика стратегического и оперативного планирования

Результат планирования – определение оптимального использования возможностей предприятия и предотвращение ошибочных действий, ведущих к снижению эффективности его работы.

Наиболее различаются перспективное и текущее планирование (табл. 3.5).

Содержание планирования как функции менеджмента состоит в обоснованном определении основных направлений и пропорций развития производства с учетом материальных источников его обеспечения и спроса на рынке.

Задачи планирования:

kvvad обеспечение целенаправленного развития организации в целом и всех ее структурных подразделений;

kvvad перспективная ориентация и раннее распознавание проблем развития. План намечает состояние объекта, желаемое в будущем, и предусматривает конкретные меры, направленные на поддержку благоприятных или сдерживание отрицательных тенденций развития;

kvvad координация деятельности структурных подразделений и сотрудников организации. Координация осуществляется как предварительное согласование действий при подготовке планов и как согласованная реакция на возникающие помехи и проблемы при выполнении планов;

kvvad создание объективной базы для эффективного контроля. Наличие планов позволяет производить объективную оценку деятельности предприятия путем сравнения фактических и планируемых значений параметров по принципу «факт – план»;

kvvad стимул (мотивация) трудовой активности сотрудников. Успешное выполнение плановых заданий – объект особого стимулирования и основание для взаимных расчетов, создающие действенные мотивы для продуктивной и скоординированной деятельности всех участников процесса управления;

kvvad информационное обеспечение работников организации. Планы содержат важную для каждого участника его реализации информацию в целях, прогнозах, альтернативах, сроках, ресурсных и административных условиях проведения работ.

В табл. 3.3 приводятся характеристики принципов современного планирования.

Необходимость планированиясостоит в определении:

kvvad конечных и промежуточных целей;

kvvad задач, решение которых необходимо для достижения целей;

kvvad средств и способов решения задач;

kvvad требуемых ресурсов, их источников и способов распределения.

В эффективно функционирующих организациях обычно достигается разумный компромисс между плановой директивой администрации и оперативной импровизацией менеджера. Обеспечивается он, в частности, реализацией перечисленных принципов в плановой деятельности менеджера.

Результатом процесса планирования в организации является система взаимосвязанных плановых документов – планов.

План – основа деятельности организации любой формы собственности и размеров; содержит указания, кому, какую задачуи в какое времярешать, какие ресурсынужно выделитьна решение каждой задачи.

По форме планирование может быть:

• перспективным {стратегическим):определение главных целей деятельности на период более 5 лет;

• среднесрочным:выбор средств для выполнения целей на период от 1 до 5 лет;

• текущим {оперативным):программа использования ресурсов на период до 1 года с детализацией по месяцам.

Таблица 3.3

Принципы планирования

Характер планирования во многом зависит от типа предприятия (табл. 3.4).

Таблица 3.4

Принцип планирования в современном менеджменте: от будущего к настоящему, а не от прошлого к будущему (рис. 3.2).

Таблица 3.5

Сравнительная характеристика стратегического и оперативного планирования

Результат планирования – определение оптимального использования возможностей предприятия и предотвращение ошибочных действий, ведущих к снижению эффективности его работы.

Наиболее различаются перспективное и текущее планирование (табл. 3.5).

3.4.2. Организация

Организация–

управленческая деятельность, посредством которой система управления приспосабливается для выполнения задач, поставленных на этапе планирования.

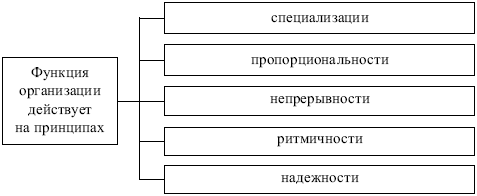

Содержание организации как функции менеджмента состоит в установлении постоянных и временных взаимоотношений между всеми подразделениями предприятия, определении порядка и условий функционирования предприятия (рис. 3.3).

Рис. 3.3. Принципы функции организации

Рис. 3.3. Принципы функции организации

Организация как функция менеджмента реализуется через:

• административно-оперативное управление:

– определение структуры предприятия;

– распределение функций между подразделениями;

– установление ответственности (предоставление прав) между работниками аппарата управления;

• оперативное управление:

– периодическое или непрерывное сравнение фактических результатов с плановыми;

– корректировка результатов.

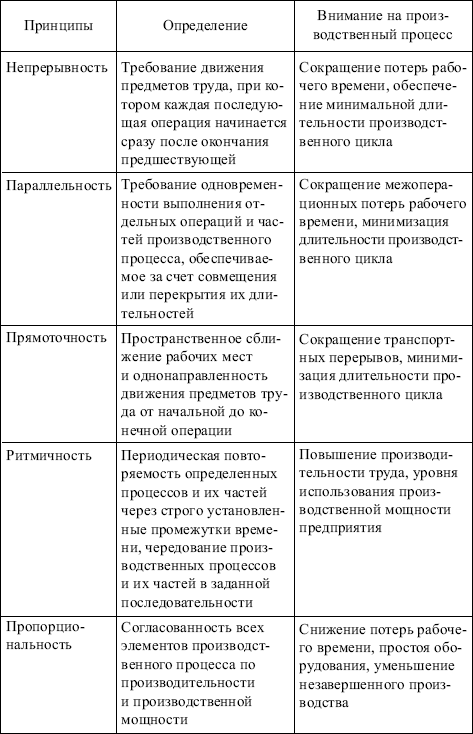

Формы организации производственных процессов – это концентрация, специализация, комбинирование, кооперирование:

Таблица 3.6

Основные принципы рациональной организации производственных процессов

концентрация– процесс сосредоточения производства на более крупных предприятиях, производствах, в регионах;

специализация– выделение особого (специализированного) вида производства и создание нового производственного процесса, подразделения;

комбинирование– производство продукта ведется из готовой продукции предыдущего передела или отходов производства других переделов;

кооперирование– установление производственных связей между производителями на основе их специализации.

Организация управления обеспечивает создание наиболее благоприятных условий для достижения поставленных целей в установленный период времени при минимальных затратах производственных ресурсов.

Особое значение функция организации приобретает в случаях, когда при выполнении принятых решений действия отдельных исполнителей выходят за рамки нормативных актов, утвержденных инструкций, методик и требуют оперативной организации работы (табл. 3.6).

Содержание организации как функции менеджмента состоит в установлении постоянных и временных взаимоотношений между всеми подразделениями предприятия, определении порядка и условий функционирования предприятия (рис. 3.3).

Организация как функция менеджмента реализуется через:

• административно-оперативное управление:

– определение структуры предприятия;

– распределение функций между подразделениями;

– установление ответственности (предоставление прав) между работниками аппарата управления;

• оперативное управление:

– периодическое или непрерывное сравнение фактических результатов с плановыми;

– корректировка результатов.

Формы организации производственных процессов – это концентрация, специализация, комбинирование, кооперирование:

Таблица 3.6

Основные принципы рациональной организации производственных процессов

концентрация– процесс сосредоточения производства на более крупных предприятиях, производствах, в регионах;

специализация– выделение особого (специализированного) вида производства и создание нового производственного процесса, подразделения;

комбинирование– производство продукта ведется из готовой продукции предыдущего передела или отходов производства других переделов;

кооперирование– установление производственных связей между производителями на основе их специализации.

Организация управления обеспечивает создание наиболее благоприятных условий для достижения поставленных целей в установленный период времени при минимальных затратах производственных ресурсов.

Особое значение функция организации приобретает в случаях, когда при выполнении принятых решений действия отдельных исполнителей выходят за рамки нормативных актов, утвержденных инструкций, методик и требуют оперативной организации работы (табл. 3.6).

3.4.3. Регулирование

Регулирование–

управленческая деятельность, направленная на ликвидацию отклонений от заданного режима функционирования и приведение объекта управления в требуемое состояние.

Содержание регулирования как функции менеджмента состоит в перераспределении материально-технических и финансовых ресурсов, оперативном управлении ходом производственного процесса (рис. 3.4).

Рис. 3.4. Принципы функции регулирования

Рис. 3.4. Принципы функции регулирования

Регулирование предполагает процесс выработки корректирующих мер и реализации принятых организационно-технологических, экономических и технических решений, обеспечивающих своевременное и безусловное устранение выявленных проблем (отклонений).

Содержание регулирования как функции менеджмента состоит в перераспределении материально-технических и финансовых ресурсов, оперативном управлении ходом производственного процесса (рис. 3.4).

Регулирование предполагает процесс выработки корректирующих мер и реализации принятых организационно-технологических, экономических и технических решений, обеспечивающих своевременное и безусловное устранение выявленных проблем (отклонений).