Страница:

Задача регулирования– обновление плановых заданий, нормативов, стандартов с целью обеспечения своевременного и эффективного достижения целей организации.

В зависимости от содержания проблемы (выявленного отклонения) и способа выработки регулирующего воздействия различают два вида регулирования:

• реактивное– осуществляется, когда не достигнуты стандарты. Направлено на сглаживание отклонений от стандартов;

• упреждающее– проблема рассматривается как потенциальная возможность. Направлено на улучшение деятельности или извлечение наибольшей выгоды из представившихся возможностей.

Процесс оперативного регулирования включает следующие этапы:

–> информационную подготовку для принятия решения;

–> разработку и принятие решений (формирование альтернативных вариантов, установление сроков выполнения, выбор исполнителей, обработка дополнительной информации, утверждение варианта решения, выделение ресурсов для его реализации);

–> реализацию решения и контроль его исполнения (необходимо организационное обеспечение решения, т.е. наличие ресурсов в распоряжении ответственных лиц, а также инструктивных материалов; информационное обеспечение, дающее возможность проводить согласованные действия всем исполнителям).

Регулирование хода производства должно отвечать следующим требованиям:

kvvad опираться на четкую организацию оперативного планирования производства, непосредственным продолжением которого оно является;

kvvad предполагать непрерывность контроля и наблюдения за ходом производства;

kvvad осуществлять обязательное быстрое и четкое выполнение распоряжений руководства;

kvvad базироваться на четкой ответственности и преемственности оперативного руководства производством.

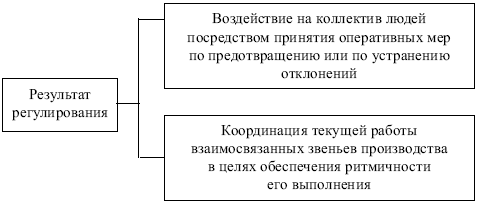

Функция регулирования в процессе управления производством выполняет роль гибкого инструмента, с помощью которого ход производства непрерывно вводится в строгие рамки, предусмотренные планом (рис. 3.5).

Рис. 3.5. Результат регулирования

Рис. 3.5. Результат регулирования

3.4.4. Координация

3.4.5. Мотивация

3.4.6. Руководство

3.4.7. Контроль

Ситуации для обсуждения

Тема 4. МЕТОДЫ МЕНЕДЖМЕНТА

4.1. Сущность методов менеджмента, их характеристика

4.2. Экономические методы менеджмента

4.2.1. Коммерческий расчет

4.2.2. Цены и ценообразование

4.2.3. Финансирование

4.2.4. Кредитование

4.2.5. Налоговая система

4.2.6. Страхование

4.2.7. Маркетинг

4.3. Административно-правовые методы менеджмента

В зависимости от содержания проблемы (выявленного отклонения) и способа выработки регулирующего воздействия различают два вида регулирования:

• реактивное– осуществляется, когда не достигнуты стандарты. Направлено на сглаживание отклонений от стандартов;

• упреждающее– проблема рассматривается как потенциальная возможность. Направлено на улучшение деятельности или извлечение наибольшей выгоды из представившихся возможностей.

Процесс оперативного регулирования включает следующие этапы:

–> информационную подготовку для принятия решения;

–> разработку и принятие решений (формирование альтернативных вариантов, установление сроков выполнения, выбор исполнителей, обработка дополнительной информации, утверждение варианта решения, выделение ресурсов для его реализации);

–> реализацию решения и контроль его исполнения (необходимо организационное обеспечение решения, т.е. наличие ресурсов в распоряжении ответственных лиц, а также инструктивных материалов; информационное обеспечение, дающее возможность проводить согласованные действия всем исполнителям).

Регулирование хода производства должно отвечать следующим требованиям:

kvvad опираться на четкую организацию оперативного планирования производства, непосредственным продолжением которого оно является;

kvvad предполагать непрерывность контроля и наблюдения за ходом производства;

kvvad осуществлять обязательное быстрое и четкое выполнение распоряжений руководства;

kvvad базироваться на четкой ответственности и преемственности оперативного руководства производством.

Функция регулирования в процессе управления производством выполняет роль гибкого инструмента, с помощью которого ход производства непрерывно вводится в строгие рамки, предусмотренные планом (рис. 3.5).

3.4.4. Координация

Координация–

управленческая деятельность, обеспечивающая согласованность работы различных производственных и функциональных подразделений предприятия в процессе выполнения плановых заданий.

Содержание координации как функции менеджмента состоит в том, чтобы своевременно принять меры по обеспечению равномерного хода производства и устранению «узких мест» из-за рассогласования в сроках поставки материалов, технологического оснащения.

Эффективным средством достижения скоординированной работы подразделений является проведение совещаний менеджеров, на которых осуществляется согласование их деятельности по обслуживанию, материальному обеспечению производства.

Оперативная координация работ состоит из этапов:

–> выяснение причин отклонений от плановых заданий;

–> определение состава дополнительных работ и производственных заданий для их выполнения;

–> определение резервов, выделяемых предприятием для выполнения дополнительных работ;

–> уточнение распределения обязанностей и ответственности между менеджерами различных уровней управления, призванным устранять возникшие отклонения в ходе производства.

Содержание координации как функции менеджмента состоит в том, чтобы своевременно принять меры по обеспечению равномерного хода производства и устранению «узких мест» из-за рассогласования в сроках поставки материалов, технологического оснащения.

Эффективным средством достижения скоординированной работы подразделений является проведение совещаний менеджеров, на которых осуществляется согласование их деятельности по обслуживанию, материальному обеспечению производства.

Оперативная координация работ состоит из этапов:

–> выяснение причин отклонений от плановых заданий;

–> определение состава дополнительных работ и производственных заданий для их выполнения;

–> определение резервов, выделяемых предприятием для выполнения дополнительных работ;

–> уточнение распределения обязанностей и ответственности между менеджерами различных уровней управления, призванным устранять возникшие отклонения в ходе производства.

3.4.5. Мотивация

Мотивация–

процесс побуждения себя и других к деятельности для достижения определенных целей; воздействие на факторы результативности работы менеджеров, специалистов и на основе ее оценки использование соответствующих побудительных мотивов.

Сущность мотивации как функции менеджмента состоит в том, чтобы персонал предприятия выполнял работу в соответствии с делегированными ему правами и обязанностями и сообразуясь с принятыми управленческими решениями.

В зависимости от целей теории мотивацииможно разделить на трибольшие группы:

• содержательные,цель которых – установить потребности работников и определить оптимальное для них соотношение внутреннего и внешнего вознаграждения;

• процессуальные,цель которых – установить вероятность наступления ожидаемого от работника результата при мотивирующей роли различных потребностей и возможной различной степени их удовлетворения;

• параллельные,цель которых – определить, какие виды деятельности удовлетворяют параллельно низшие и высшие потребности человека, и какие отдельно каждую группу потребностей, и создать на этой базе оптимальную систему стимулирования труда с материальными и нематериальными составляющими.

Для успешной мотивации сотрудников руководителю необходимо предоставить им возможность удовлетворения определенных активных потребностей для творческого выполнения производственных задач, распределенных дифференцированно, с учетом индивидуальных особенностей каждого работника. Этот процесс будет сопровождаться повышением преданности интересам организации и производительности труда. При этом каждый человек должен рассматриваться не в качестве орудия для достижения целей, а как личность, требующая к себе бережного отношения и индивидуального подхода. Итак, работа в значительной мере должна соответствовать интересам и способностям работника.

Анализ отечественных и западных теорий мотивации приведен в разделе 6 настоящего учебного пособия.

Сущность мотивации как функции менеджмента состоит в том, чтобы персонал предприятия выполнял работу в соответствии с делегированными ему правами и обязанностями и сообразуясь с принятыми управленческими решениями.

В зависимости от целей теории мотивацииможно разделить на трибольшие группы:

• содержательные,цель которых – установить потребности работников и определить оптимальное для них соотношение внутреннего и внешнего вознаграждения;

• процессуальные,цель которых – установить вероятность наступления ожидаемого от работника результата при мотивирующей роли различных потребностей и возможной различной степени их удовлетворения;

• параллельные,цель которых – определить, какие виды деятельности удовлетворяют параллельно низшие и высшие потребности человека, и какие отдельно каждую группу потребностей, и создать на этой базе оптимальную систему стимулирования труда с материальными и нематериальными составляющими.

Для успешной мотивации сотрудников руководителю необходимо предоставить им возможность удовлетворения определенных активных потребностей для творческого выполнения производственных задач, распределенных дифференцированно, с учетом индивидуальных особенностей каждого работника. Этот процесс будет сопровождаться повышением преданности интересам организации и производительности труда. При этом каждый человек должен рассматриваться не в качестве орудия для достижения целей, а как личность, требующая к себе бережного отношения и индивидуального подхода. Итак, работа в значительной мере должна соответствовать интересам и способностям работника.

Анализ отечественных и западных теорий мотивации приведен в разделе 6 настоящего учебного пособия.

3.4.6. Руководство

Руководство–

управленческая деятельность, обеспечивающая нормальное протекание производственных и управленческих процессов.

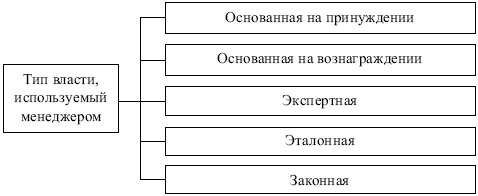

Рис. 3.6. Типы власти

Рис. 3.6. Типы власти

Содержание руководства как функции менеджмента состоит в том, что руководитель влияет на других так, что его идею не только принимают, но и начинают внедрять. Для этого руководителю нужна власть – возможность влиять на поведение других людей.

Эффективному менеджеру власть необходима, но эффективный менеджер никогда не будет проявлять свою власть в приказной манере, ожидая беспрекословного подчинения.

Власть– это возможность влиять на поведение других(рис. 3.6).

Влияние– это поведение одного человека, которое вносит изменения в поведение, отношения, ощущения другого человека.

Существуют две формывлияния, которые могут побудить исполнителя к более активному сотрудничеству:

kvvad убеждение;

kvvad участие сотрудников в управлении.

Для эффективного использования влияния менеджеру необходимо выполнять ряд условий:

• потребность, к которой аппелируют, должна быть актуальной;

• человек, на которого влияют, должен рассматривать влияние как источник удовлетворения или неудовлетворения (в той или иной степени) какой-то потребности;

• человек, на которого влияют, должен ожидать с достаточно высокой вероятностью, что исполнение задания приведет к удовлетворению или неудовлетворению его потребности;

• человек, на которого влияют, должен верить, что его усилия имеют хороший шанс оправдать ожидания руководителя.

Особенно эффективным является влияние лидера, признанного коллективом. Применительно к управлению лидерство– это способность оказывать влияние на отдельные личности и группы, направляя их усилия на достижение целей организации.

Содержание руководства как функции менеджмента состоит в том, что руководитель влияет на других так, что его идею не только принимают, но и начинают внедрять. Для этого руководителю нужна власть – возможность влиять на поведение других людей.

Эффективному менеджеру власть необходима, но эффективный менеджер никогда не будет проявлять свою власть в приказной манере, ожидая беспрекословного подчинения.

Власть– это возможность влиять на поведение других(рис. 3.6).

Влияние– это поведение одного человека, которое вносит изменения в поведение, отношения, ощущения другого человека.

Существуют две формывлияния, которые могут побудить исполнителя к более активному сотрудничеству:

kvvad убеждение;

kvvad участие сотрудников в управлении.

Для эффективного использования влияния менеджеру необходимо выполнять ряд условий:

• потребность, к которой аппелируют, должна быть актуальной;

• человек, на которого влияют, должен рассматривать влияние как источник удовлетворения или неудовлетворения (в той или иной степени) какой-то потребности;

• человек, на которого влияют, должен ожидать с достаточно высокой вероятностью, что исполнение задания приведет к удовлетворению или неудовлетворению его потребности;

• человек, на которого влияют, должен верить, что его усилия имеют хороший шанс оправдать ожидания руководителя.

Особенно эффективным является влияние лидера, признанного коллективом. Применительно к управлению лидерство– это способность оказывать влияние на отдельные личности и группы, направляя их усилия на достижение целей организации.

3.4.7. Контроль

Контроль, учет, анализ – система наблюдений и проверки соответствия процесса функционирования объекта управления принятым управленческим решениям.

Контроль– управленческая деятельность, фиксирующая состояние объекта управления в заданные моменты времени.

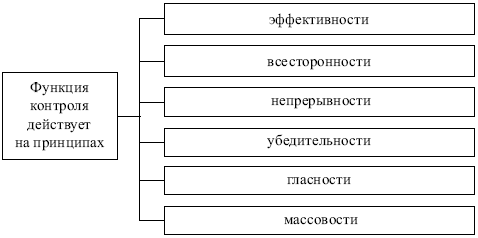

Содержание контроля как функции менеджмента заключается в своевременном обнаружении возникающих в ходе производственно-хозяйственной деятельности объектов управления проблем (отклонений от плановых заданий, нормативов, стандартов) и изменений внешней среды (рис. 3.7).

Контроль – комплексная функция, включающая функции учета, оценки, анализа.

Задачи контроля:

kvvad сбор и систематизация информации о фактическом состоянии деятельности и ее результатах (функция – учет);

kvvad оценка состояния и значимости полученных результатов деятельности, выявление отклонений от стандартов – плановых заданий, нормативов (функция – оценка);

kvvad анализ причин отклонений и дестабилизирующих факторов, влияющих на результаты деятельности (функция – анализ);

kvvad прогнозирование последствий сложившейся ситуации и обоснование необходимости принятия корректирующих воздействий.

Значение контроля:

kvvad завершает управленческий цикл и связывает результаты анализа отклонений от желаемого состояния объекта со всеми основными предметными функциями менеджмента;

kvvad производится корректировка ранее принятых решений, плановых заданий, нормативов, показателей или организационных условий их выполнения, т.е. осуществляется обратная связь в управленческом цикле.

Процесс контроля включает:

kvvad установку стандартов, выработку критериев оценки;

kvvad изменение фактических результатов;

kvvad принятие необходимых корректирующих действий.

По форме осуществленияконтроль может быть:

kvvad внутренним – система контроля организуется предприятием самостоятельно;

kvvad внешним – контроль со стороны внешних контрольных органов, вышестоящей организации, государственных органов и т.д.

Рис. 3.7. Принципы функции контроля

Рис. 3.7. Принципы функции контроля

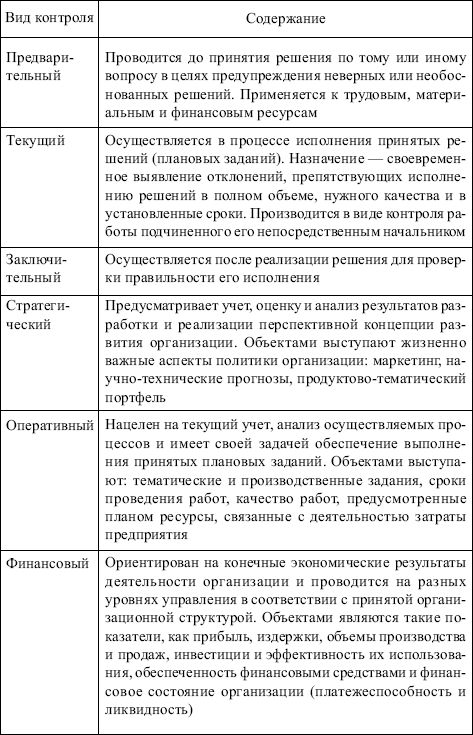

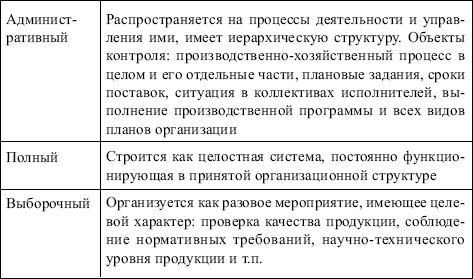

В табл. 3.7 приводятся характеристики основных видов контроля.

Эффективная система контроля характеризуется:

–> стратегической направленностью;

–> ориентацией на результаты;

–> соответствием контролируемому виду деятельности;

–> своевременностью (нужная информация нужным людям до того, как произойдет кризис) и гибкостью;

–> экономичностью и простотой.

Учет– управленческая деятельность по финансированию состояния объекта управления с начального до конкретного момента времени.

Содержание учета как функции менеджмента состоит в учете выполнения производственной программы, наличии материальных и финансовых ресурсов и т.д.

По виду учет делится на:

• оперативный– текущее управление определенными видами хозяйственной деятельности или отдельными операциями;

• финансовый(бухгалтерский) – информация о кругообороте всех средств и ресурсов в процессе хозяйственной деятельности предприятия;

• статистический– дополняет предыдущие виды учета информацией о процессах, не имеющих стоимостной оценки; может быть сплошным и выборочным.

Таблица 3.7

Характеристика основных видов контрольной деятельности

Анализ– управленческая деятельность, обеспечивающая выявление причин отклонения желаемого состояния системы от фактического и осуществляющая разработку мероприятий по устранению выявленных недостатков.

Содержание анализа как функции менеджмента состоит в изучении выполнения производственной программы, эффективности использования материальных и финансовых ресурсов.

Цели экономического анализа —

kvvad определить эффективность производственно-сбытовой деятельности предприятия;

kvvad выявить направления деятельности на текущий и перспективный периоды.

Анализ может быть внешним и внутренним.

Внешний характеризует:

kvvad имущественное состояние предприятия;

kvvad финансовую устойчивость;

kvvad платежеспособность;

kvvad рентабельность деятельности;

kvvad привлечение источников капитала;

kvvad отношения предприятия с внешней средой.

Внутренний характеризует:

kvvad формирование прибыли;

kvvad структуру себестоимости;

kvvad ценовую политику;

kvvad себестоимость по видам продукции;

kvvad характер ответственности должностных лиц.

Контроль– управленческая деятельность, фиксирующая состояние объекта управления в заданные моменты времени.

Содержание контроля как функции менеджмента заключается в своевременном обнаружении возникающих в ходе производственно-хозяйственной деятельности объектов управления проблем (отклонений от плановых заданий, нормативов, стандартов) и изменений внешней среды (рис. 3.7).

Контроль – комплексная функция, включающая функции учета, оценки, анализа.

Задачи контроля:

kvvad сбор и систематизация информации о фактическом состоянии деятельности и ее результатах (функция – учет);

kvvad оценка состояния и значимости полученных результатов деятельности, выявление отклонений от стандартов – плановых заданий, нормативов (функция – оценка);

kvvad анализ причин отклонений и дестабилизирующих факторов, влияющих на результаты деятельности (функция – анализ);

kvvad прогнозирование последствий сложившейся ситуации и обоснование необходимости принятия корректирующих воздействий.

Значение контроля:

kvvad завершает управленческий цикл и связывает результаты анализа отклонений от желаемого состояния объекта со всеми основными предметными функциями менеджмента;

kvvad производится корректировка ранее принятых решений, плановых заданий, нормативов, показателей или организационных условий их выполнения, т.е. осуществляется обратная связь в управленческом цикле.

Процесс контроля включает:

kvvad установку стандартов, выработку критериев оценки;

kvvad изменение фактических результатов;

kvvad принятие необходимых корректирующих действий.

По форме осуществленияконтроль может быть:

kvvad внутренним – система контроля организуется предприятием самостоятельно;

kvvad внешним – контроль со стороны внешних контрольных органов, вышестоящей организации, государственных органов и т.д.

В табл. 3.7 приводятся характеристики основных видов контроля.

Эффективная система контроля характеризуется:

–> стратегической направленностью;

–> ориентацией на результаты;

–> соответствием контролируемому виду деятельности;

–> своевременностью (нужная информация нужным людям до того, как произойдет кризис) и гибкостью;

–> экономичностью и простотой.

Учет– управленческая деятельность по финансированию состояния объекта управления с начального до конкретного момента времени.

Содержание учета как функции менеджмента состоит в учете выполнения производственной программы, наличии материальных и финансовых ресурсов и т.д.

По виду учет делится на:

• оперативный– текущее управление определенными видами хозяйственной деятельности или отдельными операциями;

• финансовый(бухгалтерский) – информация о кругообороте всех средств и ресурсов в процессе хозяйственной деятельности предприятия;

• статистический– дополняет предыдущие виды учета информацией о процессах, не имеющих стоимостной оценки; может быть сплошным и выборочным.

Таблица 3.7

Характеристика основных видов контрольной деятельности

Анализ– управленческая деятельность, обеспечивающая выявление причин отклонения желаемого состояния системы от фактического и осуществляющая разработку мероприятий по устранению выявленных недостатков.

Содержание анализа как функции менеджмента состоит в изучении выполнения производственной программы, эффективности использования материальных и финансовых ресурсов.

Цели экономического анализа —

kvvad определить эффективность производственно-сбытовой деятельности предприятия;

kvvad выявить направления деятельности на текущий и перспективный периоды.

Анализ может быть внешним и внутренним.

Внешний характеризует:

kvvad имущественное состояние предприятия;

kvvad финансовую устойчивость;

kvvad платежеспособность;

kvvad рентабельность деятельности;

kvvad привлечение источников капитала;

kvvad отношения предприятия с внешней средой.

Внутренний характеризует:

kvvad формирование прибыли;

kvvad структуру себестоимости;

kvvad ценовую политику;

kvvad себестоимость по видам продукции;

kvvad характер ответственности должностных лиц.

Ситуации для обсуждения

1. При проведении реконструкции цеха мастер Иванов И.И. получил задание предложить кандидатуры работников своего цеха (в количестве 10 человек) для перевода на другую работу. Мастеру не хотелось бы обижать подчиненных ему людей, поэтому он нашел следующее решение вопроса: он предлагает начальнику цеха список из 20 человек и просит его выбрать тех десятерых, которые ему кажутся подходящими. Однако начальник цеха такое решение вопроса отклонил.

Какой принцип управления использовал начальник цеха, отказав мастеру? Какой принцип управления хотел применить Иванов И.И., обратившись к начальнику цеха? Почему решение мастера было отклонено?

2. Двадцатидвухлетний лейтенант, направленный на службу на аэродром, получил должность офицера технического обслуживания самолетов. Лейтенанту предложен личный кабинет, под его руководством должны находиться 30 военнослужащих. Первым его помощником оказался сержант, занимавшийся аэродромным техническим обслуживанием, ему 25 лет. Лейтенант постоянно кричал из своего кабинета: «Эй, сержант, живо сюда!» И тот приходил – неизменно и беспрекословно.

Какую форму власти использовал лейтенант? Насколько эффективна такая власть? Каково, по Вашему мнению, отношение сержанта к лейтенанту как к руководителю?

3. Как Вы оцениваете следующее высказывание Т. Питерса и Р. Уотермена: «Хорошие менеджеры не только делают деньги, но и создают смысл существования для людей»?

4. «Организовывать – это значит сначала оценить возможность, а уж потом ставить задачу». Верно ли это?

5. «Хорошо спланировано – наполовину сделано». Приведите примеры, подтверждающие это высказывание.

Какой принцип управления использовал начальник цеха, отказав мастеру? Какой принцип управления хотел применить Иванов И.И., обратившись к начальнику цеха? Почему решение мастера было отклонено?

2. Двадцатидвухлетний лейтенант, направленный на службу на аэродром, получил должность офицера технического обслуживания самолетов. Лейтенанту предложен личный кабинет, под его руководством должны находиться 30 военнослужащих. Первым его помощником оказался сержант, занимавшийся аэродромным техническим обслуживанием, ему 25 лет. Лейтенант постоянно кричал из своего кабинета: «Эй, сержант, живо сюда!» И тот приходил – неизменно и беспрекословно.

Какую форму власти использовал лейтенант? Насколько эффективна такая власть? Каково, по Вашему мнению, отношение сержанта к лейтенанту как к руководителю?

3. Как Вы оцениваете следующее высказывание Т. Питерса и Р. Уотермена: «Хорошие менеджеры не только делают деньги, но и создают смысл существования для людей»?

4. «Организовывать – это значит сначала оценить возможность, а уж потом ставить задачу». Верно ли это?

5. «Хорошо спланировано – наполовину сделано». Приведите примеры, подтверждающие это высказывание.

Тема 4. МЕТОДЫ МЕНЕДЖМЕНТА

Существует только один способ ничего не делать и множество способов сделать что-нибудь.

Амброд Бирс (писатель, США)

4.1. Сущность методов менеджмента, их характеристика

Менеджмент–

это творчество, основанное на применении методов.

Метод менеджмента– способ, связанный со спецификой воздействия на управляемый объект для достижения поставленной цели. Особенности этого воздействия различают методы менеджмента друг от друга (табл. 4.1).

В современных условиях происходит переход от преимущественно административно-правовых к экономическим методам менеджмента.

Все методы менеджмента направлены на социальную потребность человека – признание, уважение, самоутверждение.

Высшей потребностью является познавательная – самовыражение, свобода, развитие личности.

При выборе метода менеджмента необходимо учитывать:

kvvad скорость достижения цели;

kvvad вероятность достижения цели;

kvvad отношения подчинения;

kvvad личность управляемого;

kvvad личность управляющего;

kvvad экономическую самостоятельность;

kvvad климат в коллективе.

Таблица 4.1

Методы менеджмента

Метод менеджмента– способ, связанный со спецификой воздействия на управляемый объект для достижения поставленной цели. Особенности этого воздействия различают методы менеджмента друг от друга (табл. 4.1).

В современных условиях происходит переход от преимущественно административно-правовых к экономическим методам менеджмента.

Все методы менеджмента направлены на социальную потребность человека – признание, уважение, самоутверждение.

Высшей потребностью является познавательная – самовыражение, свобода, развитие личности.

При выборе метода менеджмента необходимо учитывать:

kvvad скорость достижения цели;

kvvad вероятность достижения цели;

kvvad отношения подчинения;

kvvad личность управляемого;

kvvad личность управляющего;

kvvad экономическую самостоятельность;

kvvad климат в коллективе.

Таблица 4.1

Методы менеджмента

4.2. Экономические методы менеджмента

Экономические методы менеджмента–

комплекс способов и приемов управления, основанный на использовании экономических законов, интересов и системы взаимосвязанных экономических показателей, норм и нормативов.

Экономические методы соответствуют социально-экономической природе предприятия и являются средством развития производства и обмена на рыночной основе.

Приоритет экономических методов в рыночных условиях объясняется тем, что отношения управления определяются в первую очередь экономическими отношениями и в конечном итоге сводятся к управлению интересами через интересы и посредством интересов.

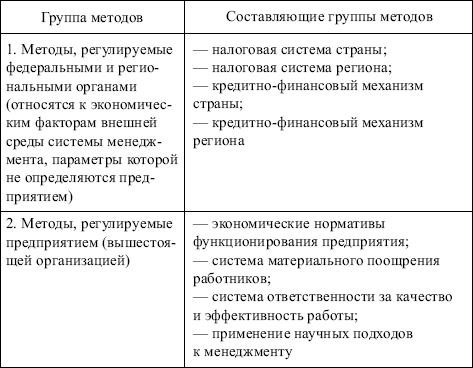

Отличительная черта современного этапа развития экономических методов менеджмента – их направленность на поощрение деятельности предприятия в зависимости от его эффективности, экономии ресурсов (табл. 4.2).

Таблица 4.2

Экономические методы менеджмента

К экономическим нормативам функционирования предприятия относятся:

kvvad удельный вес конкурентоспособной продукции по конкретным рынкам;

kvvad нормы рентабельности по конкретным видам продукции;

kvvad оборачиваемость оборотных средств;

kvvad производительность труда;

kvvad капиталоотдача инвестиций;

kvvad фондовооруженность труда;

kvvad удельный вес основных рабочих в общей численности работающих фирмы;

kvvad уровень автоматизации производства и управления и др.

Эти нормативы должны разрабатываться на основе результатов маркетинговых исследований, анализа и прогнозирования важнейших показателей качества и ресурсоемкости продукции предприятия и конкурентов, организационно-технического уровня производства. Экономические нормативы включаются в бизнес-план и попадают в функциональную подсистему системы менеджмента.

Ниже рассмотрены некоторые экономические методы менеджмента, используемые на предприятии.

Экономические методы соответствуют социально-экономической природе предприятия и являются средством развития производства и обмена на рыночной основе.

Приоритет экономических методов в рыночных условиях объясняется тем, что отношения управления определяются в первую очередь экономическими отношениями и в конечном итоге сводятся к управлению интересами через интересы и посредством интересов.

Отличительная черта современного этапа развития экономических методов менеджмента – их направленность на поощрение деятельности предприятия в зависимости от его эффективности, экономии ресурсов (табл. 4.2).

Таблица 4.2

Экономические методы менеджмента

К экономическим нормативам функционирования предприятия относятся:

kvvad удельный вес конкурентоспособной продукции по конкретным рынкам;

kvvad нормы рентабельности по конкретным видам продукции;

kvvad оборачиваемость оборотных средств;

kvvad производительность труда;

kvvad капиталоотдача инвестиций;

kvvad фондовооруженность труда;

kvvad удельный вес основных рабочих в общей численности работающих фирмы;

kvvad уровень автоматизации производства и управления и др.

Эти нормативы должны разрабатываться на основе результатов маркетинговых исследований, анализа и прогнозирования важнейших показателей качества и ресурсоемкости продукции предприятия и конкурентов, организационно-технического уровня производства. Экономические нормативы включаются в бизнес-план и попадают в функциональную подсистему системы менеджмента.

Ниже рассмотрены некоторые экономические методы менеджмента, используемые на предприятии.

4.2.1. Коммерческий расчет

Коммерческий расчет синтезирует в себе как функции менеджмента, так и экономические рычаги, инструменты, и направлен на соизмерение затрат и результатов, обеспечение прибыльности производства.

Коммерческий расчет связан с целями предприятия в области:

–> распределения инвестиций;

–> размещения производства;

–> развития технологий;

–> кадровой политики;

–> обеспечения рентабельности и сбыта;

–> финансирования и кредитования;

–> структуры капитала и т.д.

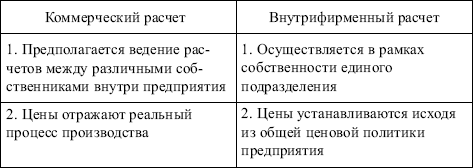

В рамках коммерческого расчета в силу предоставления оперативной самостоятельности отдельным подразделениям на предприятии возник и развивается внутрифирменный расчет – система взаимоотношений внутри предприятия (табл. 4.3).

Таблица 4.3

Коммерческий и внутрифирменный расчет

Хозяйственные отношения между отдельными подразделениями строятся на основе трансфертных цен, которые отражают переход продукта в границах собственности предприятия. В этом случае продукт является лишь по форме товаром, не будучи им по существу. Такие цены устанавливаются в рамках той политики ценообразования, которую проводит руководство. Отношения в рамках внутрифирменного расчета основаны на минимизации затрат на всех промежуточных стадиях производства конечного продукта. Правовые отношения между подразделениями определяют ответственность за качество и количество продукции, сроки поставки.

В отличие от хозяйственного расчета, который нацелен на выполнение плана, даже если оно достигалось и не меньшими затратами, коммерческий расчет предполагает обязательное получение прибыли и достаточный для продолжения хозяйствования уровень рентабельности. В противном случае предприятие разоряется и подлежит ликвидации как неэффективное.

Коммерческий расчет связан с целями предприятия в области:

–> распределения инвестиций;

–> размещения производства;

–> развития технологий;

–> кадровой политики;

–> обеспечения рентабельности и сбыта;

–> финансирования и кредитования;

–> структуры капитала и т.д.

В рамках коммерческого расчета в силу предоставления оперативной самостоятельности отдельным подразделениям на предприятии возник и развивается внутрифирменный расчет – система взаимоотношений внутри предприятия (табл. 4.3).

Таблица 4.3

Коммерческий и внутрифирменный расчет

Хозяйственные отношения между отдельными подразделениями строятся на основе трансфертных цен, которые отражают переход продукта в границах собственности предприятия. В этом случае продукт является лишь по форме товаром, не будучи им по существу. Такие цены устанавливаются в рамках той политики ценообразования, которую проводит руководство. Отношения в рамках внутрифирменного расчета основаны на минимизации затрат на всех промежуточных стадиях производства конечного продукта. Правовые отношения между подразделениями определяют ответственность за качество и количество продукции, сроки поставки.

В отличие от хозяйственного расчета, который нацелен на выполнение плана, даже если оно достигалось и не меньшими затратами, коммерческий расчет предполагает обязательное получение прибыли и достаточный для продолжения хозяйствования уровень рентабельности. В противном случае предприятие разоряется и подлежит ликвидации как неэффективное.

4.2.2. Цены и ценообразование

Центральное место среди рычагов экономического механизма предприятия принадлежит ценам и ценообразованию.

В современных условиях наиболее распространен метод ценообразования по принципу «полных издержек», предполагающий установление уровня цены с учетом издержек производства плюс целевая норма прибыли.

Особенность метода: величина издержек рассчитывается не на реальный объем производства в тот или иной период, а на заданный объем продукции, исчисленный при стандартном или среднем уровне загрузки производственных мощностей (70 – 80%) с учетом необходимого обновления продукции и возможности появления в отрасли новых конкурентов. Так предприятие учитывает колебания рыночного спроса.

Необходимо знать структуру цены, что позволит судить о реальных экономических результатах деятельности предприятия в целом и его отдельных подразделений, о конкурентоспособности продукции и стабильности получаемой прибыли.

В современных условиях наиболее распространен метод ценообразования по принципу «полных издержек», предполагающий установление уровня цены с учетом издержек производства плюс целевая норма прибыли.

Особенность метода: величина издержек рассчитывается не на реальный объем производства в тот или иной период, а на заданный объем продукции, исчисленный при стандартном или среднем уровне загрузки производственных мощностей (70 – 80%) с учетом необходимого обновления продукции и возможности появления в отрасли новых конкурентов. Так предприятие учитывает колебания рыночного спроса.

Необходимо знать структуру цены, что позволит судить о реальных экономических результатах деятельности предприятия в целом и его отдельных подразделений, о конкурентоспособности продукции и стабильности получаемой прибыли.

4.2.3. Финансирование

Важнейший инструмент финансовой политики – обеспечение всех подразделений необходимыми финансовыми ресурсами.

Формирование финансовых ресурсов происходит за счет:

–> собственных и приравненных средств (прибыль, амортизационные отчисления, выручка от реализации выбывшего имущества);

–> мобилизации на финансовом рынке средств (продажа ценных бумаг, кредитные инвестиции);

–> средств, поступающих в порядке перераспределения (страховое возмещение, дивиденды и проценты по ценным бумагам других эмитентов, бюджетные субсидии и т.д.).

Формирование финансовых ресурсов происходит за счет:

–> собственных и приравненных средств (прибыль, амортизационные отчисления, выручка от реализации выбывшего имущества);

–> мобилизации на финансовом рынке средств (продажа ценных бумаг, кредитные инвестиции);

–> средств, поступающих в порядке перераспределения (страховое возмещение, дивиденды и проценты по ценным бумагам других эмитентов, бюджетные субсидии и т.д.).

4.2.4. Кредитование

С реформой банковской системы, развитием сети коммерческих банков возрастающую роль играет перераспределение кредитных ресурсов через кредитный рынок, в связи с чем кредитное перераспределение децентрализуется все в большей мере.

С развитием фондового рынка роль кредита как источника увеличения собственных средств предприятий расширяется: формирование доходов осуществляется в числе прочих источников за счет процентов по депозитам, доходов по акциям, облигациям и другим ценным бумагам.

Кредит способствует улучшению состояния потребительского рынка.

С развитием фондового рынка роль кредита как источника увеличения собственных средств предприятий расширяется: формирование доходов осуществляется в числе прочих источников за счет процентов по депозитам, доходов по акциям, облигациям и другим ценным бумагам.

Кредит способствует улучшению состояния потребительского рынка.

4.2.5. Налоговая система

Российские предприятия уплачивают разные виды налогов, причем одни из них за счет валового дохода, другие – непосредственно из прибыли.

Существует установленная законодательством очередность платежей: сначала из доходов уплачиваются косвенные налоги (налог на собственность, акцизы); затем – все имущественные налоги (на имущество предприятия, земельный, транспортный и др.) и пошлины и, наконец, остальные налоги, главным среди которых является налог на прибыль.

Существует установленная законодательством очередность платежей: сначала из доходов уплачиваются косвенные налоги (налог на собственность, акцизы); затем – все имущественные налоги (на имущество предприятия, земельный, транспортный и др.) и пошлины и, наконец, остальные налоги, главным среди которых является налог на прибыль.

4.2.6. Страхование

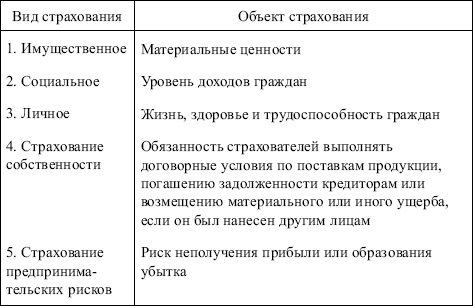

Страхование охватывает сферу перераспределительных отношений.

Функции страхования:

kvvad рисковая;

kvvad предупредительная;

kvvad сберегательная;

kvvad контрольная.

Виды страхования различаются в зависимости от объекта страхования (табл. 4.4).

Таблица 4.4

Виды и объекты страхования

Функции страхования:

kvvad рисковая;

kvvad предупредительная;

kvvad сберегательная;

kvvad контрольная.

Виды страхования различаются в зависимости от объекта страхования (табл. 4.4).

Таблица 4.4

Виды и объекты страхования

4.2.7. Маркетинг

Маркетинг – инструмент, направленный на изучение и учет спроса и требований рынка для более обоснованной ориентации производственной деятельности предприятий на выпуск конкурентоспособной продукции в заранее установленных объемах, отвечающей определенным технико-экономическим характеристикам. Итак, маркетинг – инструмент регулирования производства и сбыта, а значит, и рыночных отношений. Смысл действия этого механизма: потребитель диктует свои условия на рынке, требования к конкретному продукту по количеству и качеству, а производитель к ним приспосабливается, но не пассивно, а активно, путем формирования, в свою очередь, определенных потребностей.

4.3. Административно-правовые методы менеджмента

Административно-правовые методы менеджмента–

совокупность средств юридического (правового и административного) воздействия на отношения людей в процессе производства.

В условиях рыночных отношений эти методы играют вспомогательную роль.

Административно-правовые методы опираются на следующие системы:

• систему законодательных актов страны и региона – федеральные (государственные) законы, указы, постановления, государственные стандарты, положения, инструкции, методики и другие документы, утвержденные федеральными органами для обязательного применения на территории страны. Глобальная цель этой системы – повышение качества жизни населения;

• систему нормативно-директивных и методических документов предприятия и вышестоящей организации, обязательных к применению. К ним относятся: стандарты, методики, положения, инструкции и подобные документы долговременного использования, а также приказы, распоряжения, указания, утвержденные руководством предприятия (вышестоящей организации) и действующие только на предприятии. Обязательные атрибуты нормативно-директивных документов – цель документа, основание для разработки, место данной цели, ссылки на научные подходы и принципы, которые должны соблюдаться при решении цели, потребитель информации, нормы и правила их использования, возможный круг исполнителей, требования к качеству работ, экономии ресурсов, санкции, источники информации;

• систему планов, программ, заданий, так как их срыв может нарушить стабильность работы всего коллектива;

• систему оперативного руководства (власти). Данная система включает:

– распоряжения:руководитель в устной или письменной форме указывает подчиненному, что тот должен (не должен) совершать в определенных условиях;

– популяризацию:способ реализации власти, когда акцент переносится с прямых указаний на инициативы, в которых руководитель проявляет активность. Приказы и наказания используются лишь в крайнем случае;

В условиях рыночных отношений эти методы играют вспомогательную роль.

Административно-правовые методы опираются на следующие системы:

• систему законодательных актов страны и региона – федеральные (государственные) законы, указы, постановления, государственные стандарты, положения, инструкции, методики и другие документы, утвержденные федеральными органами для обязательного применения на территории страны. Глобальная цель этой системы – повышение качества жизни населения;

• систему нормативно-директивных и методических документов предприятия и вышестоящей организации, обязательных к применению. К ним относятся: стандарты, методики, положения, инструкции и подобные документы долговременного использования, а также приказы, распоряжения, указания, утвержденные руководством предприятия (вышестоящей организации) и действующие только на предприятии. Обязательные атрибуты нормативно-директивных документов – цель документа, основание для разработки, место данной цели, ссылки на научные подходы и принципы, которые должны соблюдаться при решении цели, потребитель информации, нормы и правила их использования, возможный круг исполнителей, требования к качеству работ, экономии ресурсов, санкции, источники информации;

• систему планов, программ, заданий, так как их срыв может нарушить стабильность работы всего коллектива;

• систему оперативного руководства (власти). Данная система включает:

– распоряжения:руководитель в устной или письменной форме указывает подчиненному, что тот должен (не должен) совершать в определенных условиях;

– популяризацию:способ реализации власти, когда акцент переносится с прямых указаний на инициативы, в которых руководитель проявляет активность. Приказы и наказания используются лишь в крайнем случае;