Страница:

Максимальный убыток за одну сделку – максимальный убыток, понесенный в одной сделке.

Средний убыток на одну сделку – отношение совокупных убытков (в процентах) к количеству сделок.

Максимальная отрицательная серия – длина максимальной серии отрицательных сделок. Показатели максимального убытка за одну сделку и максимальной серии отрицательных сделок потребуются в будущем. Если учесть, что далее будут и максимально убыточные сделки, и целые их серии, анализируя историю, мы будем готовы к любому плохому развитию событий. Если ситуация будет ухудшаться, то это говорит о неустойчивости торговли к изменениям рынка.

Доля убыточных сделок – процентное отношение количества убыточных сделок к их полному количеству.

Резюмируя все вышесказанное, можно сказать, что для достижения положительного финансового результата на фондовом рынке нужно создать игру с положительным математическим ожиданием и играть в нее как можно дольше. В нашем случае игра – это торговый метод с четкими правилами открытия и закрытия позиций. Как в любой игре, игрокам нельзя жульничать и нарушать правила, иначе не будет игры. В трейдинге нужно не отклоняясь следовать своему торговому методу (например, выполнять все торговые сигналы). Тогда можно будет назвать свой метод механической торговой системой (МТС).

Чем «торговый метод» отличается от «механической торговой системы» (МТС)?

Общие черты:

• в основе лежит торговая идея, на которой, собственно говоря, и зарабатываются деньги;

• позволяют однозначно сказать, когда входить на рынок и выходить из него, то есть предполагают инструментарий анализа рынка;

• имеют жесткие правила контроля за риском.

Различия:

При торговле МТС не допускаются никакие отклонения от единожды формализованных правил. А торговый метод позволяет видоизменять и подстраивать методику под текущее состояние рынка. Используя данный метод, вы можете интуитивно задерживать вход/выход из позиции, требуя подтверждений и пытаясь увеличить свой доход или снизить риск. Можно переключаться между стратегиями выхода в соответствии с вашими представлениями о рынке. В то же время, если человек не обладает достаточным опытом и пониманием работы рынка, изначально прибыльная сделка может превратиться в убыточную.

Очевидно, что следование той или иной методологии работы на рынке имеет свои преимущества и недостатки.

Преимущества МТС:

• способность торговать на большем количестве рынков, затрачивая минимально необходимые усилия. Как следствие – возможность получать преимущества за счет различных типов диверсификации и управления капиталом;

• низкая эмоциональная нагрузка в процессе торговли;

• более адекватная оценка параметров системы, причем как в процессе тестирования, так и по ходу торговли. Это позволяет достоверно выяснить слабые места системы и вовремя их корректировать.

Недостатки МТС:

• недостаточная гибкость при реагировании на рыночные изменения;

• невозможность формализации определенных рыночных моделей.

Преимущества торгового метода:

• более гибкая адаптация торгового метода к текущей рыночной ситуации.

Недостатки торгового метода:

• высокая трудоемкость процесса торговли;

• высокая эмоциональная нагрузка;

• высокая трудоемкость торговли диверсифицированным портфелем и, как следствие, – невозможность использовать преимущества диверсификации;

• некорректность данных при тестировании модели и, следовательно, высокая вероятность расхождения результатов, полученных на этапе тестирования и в процессе торговли;

• визуальное распознавание графиков: человек часто видит то, что хочется, а не то, что есть на самом деле.

Выбор между торговым методом и механической торговой системой человек делает сам.

Например, предписание входить в длинную позицию, когда быстрая скользящая средняя пересечет снизу вверх медленную скользящую среднюю, означает, что следует купить на открытии следующего бара по цене закрытия бара, в котором произошло пересечение. И никак иначе! Не надо ждать, пойдет рынок в вашу сторону или, наоборот, отката для вхождения по более привлекательной цене. Нужно не просто купить. Если в системе есть дополнительные правила, во избежание разных трактовок их следует описать не менее четко.

Неполное и абстрактное определение правил стратегии – одна из самых распространенных ошибок при разработке систем. Особенно это справедливо в отношении начинающих трейдеров.

Стратегия должна иметь правила входа и выхода из рынка, которые могут быть зеркальными или противоположными. Речь идет о правилах первичных и текущих стопов, а также о дополнительных условиях, которые повышают эффективность стратегии. И, конечно, правила управления капиталом.

Рис. 13

Все действия осуществляются для тестирования системы и понимания, была ли она эффективной на исторических графиках. Чтобы доверить ей свои кровные сбережения, надо быть уверенным: воплощенная в жизнь идея не приведет к плачевным результатам. Для лучшего результата следует написать правила по определенной форме, которая способствует их скорейшему переводу на язык программного обеспечения.

Конечно, тестировать графики цены можно и вручную, – просматривая и выписывая цены, по которым система дала сигналы. Но это трудоемкая работа, которую лучше доверить компьютеру. Он за считанные минуты после нажатия кнопки просчитает все показатели торгового метода.

Однако этот момент оказывается самым сложным. Стратегия с расплывчатыми правилами рождается в мгновение ока, а преобразовать ее в хорошо сформулированную, поддающуюся тестированию порой невозможно. Все начинается с примитивного представления о системе: я покупаю, когда скользящие средние мне нравятся. Такое сложно протестировать. А когда мы приступаем к детализации правил, приходят новые термины: мы покупаем, когда скользящие средние выглядят хорошо или когда они взрываются. Надо всего лишь написать: покупаем, когда быстрая скользящая средняя пересечет снизу вверх медленную скользящую среднею, то есть что надо купить на открытии следующего бара по цене закрытия бара, в котором произошло пересечение. Более того, продаем при зеркальном выполнении данных условий.

Иногда хочется, чтобы система чувствовала рынок – игнорировала сигналы, когда он находится в боковом тренде. Бывает и так, что сегодня мы желаем использовать стопы, а завтра – нет. Никто не против, если такие действия можно запрограммировать. Но если такое невозможно, придется обойтись без них.

Идеи, от которых приходится отказываться, относятся к интуитивному трейдингу и возможны только при участии в торговле самого инвестора. Это ставит наш трейдинг в зависимость от человеческого фактора – фактора, который мы хотим исключить из нашей торговли. Поэтому все, что не может быть запрограммировано, изымается.

В окончательном виде торговая система представляет набор четких правил и формул. Если торговая идея не может быть сведена к такому виду, она не является торговой системой.

На обычном языке торговую систему, построенную на скользящих средних, можно выразить следующим перечнем правил.

Правило 1: покупайте, когда краткосрочная скользящая средняя пересекает долгосрочную скользящую среднюю снизу вверх.

Правило 2: находясь в покупке, оставайтесь в ней до тех пор, пока не появится сигнал на продажу.

Правило 3: продавайте, когда краткосрочная скользящая средняя пересекает долгосрочную скользящую среднюю сверху вниз.

Правило 4: находясь в продаже, оставайтесь в ней до тех пор, пока не появится сигнал на покупку.

Данная торговая система описывается следующим набором формул и правил:

Определение 1:С – цена закрытия.

Определение 2:х – период простой (S) скользящей средней Mov(C, х, S), рассчитанной по ценам закрытия (С).

Определение 3: у – период простой (S) скользящей средней Mov(C, у, S), рассчитанной по ценам закрытия (С).

Условие: у > х.

Покупка: Mov(C, х, S) > Mov(C, у, S).

Продажа: Mov(C, х, S) < Mov(C, у, S).

Для трейдеров, которые не владеют языками программирования, разработано специальное дружественное программное обеспечение. Это так называемые программы для технического анализа графиков – MetaStock, Omega, Wealth-Lab и другие. Они позволяют трейдеру описывать и тестировать торговые идеи, не имея опыта программирования. Эти программы имеют несколько встроенных функций и операций, существенным образом облегчающих проектирование торговой системы.

• убедиться, что все формулы считаются компьютером так, как должны исчисляться согласно торговой идее;

• получить предварительное представление о доходах и риске;

• получить представление об устойчивости торгового метода.

На первом этапе нужно посмотреть, правильно ли система исполняет вашу идею. Другими словами, генерирует ли она сигнал на покупку именно на том баре, на котором короткая скользящая средняя пересекает длинную скользящую среднюю снизу вверх, или что исполняется любое другое условие, которое вы запрограммировали. Тест позволяет выявить невольные ошибки даже самых опытных программистов.

После компьютерного тестирования осуществляется проверка торгового метода. Необходима представительная выборка данных, чтобы каждая формула и правило торговой модели были задействованы для генерации как минимум одного сигнала на покупку и продажу. Полученные торговые сигналы проверяются визуально: вы пробегаете глазами график и смотрите, ставит ли компьютер стрелки туда, где они, по идее, должны находиться. Если система функционирует правильно, первая стадия тестирования завершена. Если неправильно, нужно проверить код системы; возможно, там допущена ошибка.

Просмотр всех переменных, правил, ордеров на вход и выход должен подтвердить, что сделки генерировались соответствующими формулами и правилами. Единственный способ получить желаемый результат – сравнить вычисления, полученные в ручном режиме, с вычислениями, выполненными компьютером. Достаточно ограниченной выборки (несколько сделок).

Следующий шаг – проверка протокола сделок. Это отчет в табличной форме, содержащий дату покупки или продажи, цену и итоговые значения прибыли или убытка по каждой закрытой сделке. Цель – подтвердить, что модель покупает (продает) в тот момент и по той цене, по которой должна. Другими словами, необходимо удостовериться в действиях модели согласно вашему замыслу. По ходу такая проверка раскрывает все прочие недоработки, пропущенные во время ручного контроля.

Затем переходим к следующему этапу – получаем представление о профиле прибыли и риске торгового метода до оптимизации. Торговый метод должен быть умеренно прибыльным на нескольких рынках и в течение ряда временных отрезков. Каждый тест не обязательно будет показывать выигрыш. Но если всякий раз фиксируется проигрыш, от такого метода лучше отказаться. Первый тест дает общее представление о прибыли и риске; панорамный обзор эффективности системы на основе «разумных» значений параметров. Главное правило – временное падение капитала не должно превышать среднегодовую прибыль (в рамках данного этапа придавать большое значение показателю прибыльности некорректно).

Для начала нужно выяснить, на каких временных диапазонах графиков будем действовать, то есть определить рабочий тайм-фрейм для торговли. Минимальный элемент информации, с которой работает торговая система, – бар определенной продолжительности. Выбрать, какой именно, непросто. Это, скорее, психологическая задачка, нежели статистическая. Например, статистика говорит о преимуществах недельных графиков, но мы с вами (трейдеры) предпочитаем пятиминутные графики, несмотря на разницу в прибыльности. Такова природа человека; ее нельзя сбрасывать со счетов.

Задайте сами себе не праздный вопрос: «Какого размера тренды вы хотите отлавливать?» Кто-то выберет 1,5-3-3,5 %, другие – 15–20 %; найдутся и поклонники трендов в 100–150 % движения цены. Слабости постигаются в бою. Попробуйте выстоять 15 %-й тренд, и если, миновав рубеж в 3 % прибыли, не захотите ее взять, значит, вы более склонны к среднесрочной или даже долгосрочной торговле. Если же после 3,5 %-й прибыли вы однозначно закроете позицию, несмотря на продолжающийся рост цены, вы – краткосрочный трейдер.

Определив психологически комфортный размер тренда для отлавливания, посмотрите, на каком графике этот тренд поместится на экране монитора; так, чтобы он начинался в нижнем левом углу и заканчивался в верхнем правом. Например, если вы выбрали 15 %-е тренды, то вряд ли сможете их увидеть на минутном графике. Столбиковый (свечной) график превратится в жирную линию, на которой будет трудно отличить момент входа от момента выхода из рынка. Зато на часовых или дневных графиках такой тренд легко распознается без слипания баров. 3 %-е тренды тоже нелегко увидеть на дневном графике: тренд помещается внутри одного бара, и мы не увидим ни цену покупки, ни цену продажи. Выходит, что для ловли коротких трендов в 3 % подходят пяти– или пятнадцатиминутные графики; для 15 % – часовые или дневные; для трендов большей величины – недельные.

Теперь переходим к тестированию торгового метода, переложенного на язык программы для технического анализа графиков. Это может быть так называемый мультирыночный мультипериодный тест (сочетание рынков и временных периодов). Данная группа тестов состоит из большого числа тестов разных рынков и многолетнего временного интервала, разбитого на отрезки.

Мультирыночный мультипериодный тест распространяет проверку эффективности на другие исторические данные. Он выполняется на одном комплекте отобранных параметров торгового метода, на множестве различных рынков и на разных исторических периодах для каждого из них. Цель – получить предварительное представление об устойчивости метода и более широкий взгляд на его прибыльность.

Тест торгового метода на множестве различных рынков предполагает, что метод един для многих рынков (активов, эмитентов). Аналогичным образом можно создавать торговые методы для работы на конкретных рынках (активах, эмитентах). В этом случае необходим лишь мультипериодный тест (без мультирыночного).

Если торговый метод является моделью для любого рынка, лучше сконцентрироваться на 10 рынках, в достаточной степени отличных друг от друга. Выбор акций одного сектора экономики представляет собой слабую диверсификацию. Критерий, определяющий степени различия между рынками, должен учитывать статистическую корреляцию. Полученный коэффициент корреляции между ценами закрытия двух рынков будет определять степень их сходства: если +1, рынки абсолютно коррелированны и должны быть исключены; если – отрицательный, рынки имеют обратную корреляцию и их можно включить в корзину для тестирования; а коэффициент между 0 и +0,5 показывает, что рынки коррелируют слабо и могут быть протестированы.

Другой вопрос, требующий решения, проверять все данные разом или разбивать на части. Тестирование большого массива данных с точки зрения статистики предпочтительнее. Однако при этом есть риск пропустить некоторую важную информацию, а именно – как соотносятся друг с другом разные периоды? Торговый метод, приносящий прибыль за 10 лет, на первый взгляд, превосходен. Но что если доход обеспечен одним-двумя очень хорошими годами, а остальные восемь лет убыточны? Получается, что выгоднее тестировать период, разделенный на несколько небольших интервалов. Скажем, поделить 10 лет на пять двухлетних отрезков вполне разумно. Если торговый метод является более долгосрочным и генерирует мало сделок, чтобы обеспечить статистическую достоверность на двухлетнем отрезке, лучше ограничиться трех– или четырехлетними интервалами.

Итак, вопросы решены, выбрана корзина рынков и исторических периодов. Тестовая корзина должна соответствовать предложенному разбиению на группы, а тестирование – выполняться на исторических данных для каждого рынка, разбитых на двухлетние периоды (такой диапазон включает значимый набор разных типов рынка и рыночных условий).

Мультипериодный мультирыночный тест использует одни и те же значения параметров торговой модели для каждого рынка и каждого временного отрезка. Тест несложен: модель проверяется на каждом периоде и рынке, которые входят в корзину, а полученные значения эффективности заносятся в таблицу и оцениваются. Так мы производим достаточное количество тестов, чтобы определить способность нашего торгового метода зарабатывать деньги.

Какими могут быть результаты? Если каждый тест показывает доход, значит, найден выигрышный торговый метод; если расход – метод бесполезен. Средний вариант (наличие и прибыли, и убытков) позволяет переходить к следующему этапу – оптимизации. Но только если большинство тестов дает прибыль и нет крупных убытков.

Кроме того, тест позволяет получить общее представление о доходности и риске. От торгового метода не следует ожидать пиковой эффективности одновременно на многих рынках и временных отрезках с помощью единственного набора «стандартных» параметров индикаторов. Тем не менее устойчивая и работоспособная модель будет показывать на таком тесте, охватывающем диапазон рынков и исторических периодов, умеренно-хорошую эффективность. От торгового метода, который демонстрирует низкую эффективность, следует отказаться.

Рис. 14

Разберем процесс тестирования более подробно. Первый важный вопрос касается размера тестового окна, то есть на какую глубину нужно тестировать исторические данные? Тестовое окно – это размер той части исторических ценовых данных, на которых тестируется торговая система. Определяя его размер, следует опираться на два условия. Первое – статистическая представительность, второе – релевантность (пригодность) торговой системы конкретному рынку. Тестовое окно должно быть достаточно большим, чтобы генерировать статистически достоверные результаты и включать необходимое количество данных, отражающих разные состояния (стадии) рынка.

Далее переходим к стадии тренда и стадии стагнации. В начале XXI века тренды отечественного рынка умещались в полгода, и оценку торгового метода можно было получить, протестировав исторические данные за год. Сейчас тренды растянулись на полтора года, стагнационные периоды тоже выросли, поэтому минимальная глубина тестового периода равна двум годам. Чем больший срок лет мы тестируем, тем лучше. Например, 10 лет ценовых данных на одном рынке обеспечивают качественный тест. Пять лет – минимум, который позволяет получить приемлемую торговую выборку и некоторый объем рыночных фаз. В отобранных данных в идеале должен присутствовать хотя бы один бычий, один медвежий и один боковой рынок. Для России был характерен медвежий рынок с октября 1997 года по октябрь 1998 года. Бычьими были 2003 и 2005 годы. А примеры бокового рынка можно найти в 2007 году.

Несколько слов о статистических требованиях. Что значит «статистически достоверные результаты»? По существу, это выполнение двух условий. Во-первых, должно быть достаточное количество сделок: результат, полученный от 30 наблюдений (в нашем случае – сделок), сохраняется в будущем. То есть для тестирования необходимо минимум 30 сделок, лучше больше. Тестовое окно должно иметь достаточное число переменных (усреднений) торговой системы, причем продолжительных. Без этого тестовые результаты со статистической точки зрения будут сомнительными, то есть не позволяющими использовать торговый метод при работе с реальными деньгами.

Далее обратим свое внимание на стабильность торгового метода: чем он устойчивее по каждому показателю, тем стабильнее. А чем выше стабильность метода на статистически достоверном тесте, тем выше и его надежность в процессе торговли. В показателях торгового метода весьма ценно хорошее соотношение прибыльных и убыточных сделок. Сделки должны быть равномерно распределены по всему тестовому окну. Чем меньше стандартное отклонение величины и продолжительности выигрышей и убытков, тем лучше. Эти показатели торговой устойчивости системы крайне важны.

Устойчивость – важный фактор тестирования торговой модели. Устойчивая модель является крепкой и долговечной.

В наших целях ее можно определить с помощью трех характеристик.

1. Прибыль на широком диапазоне переменных.

2. Прибыль на широком диапазоне рынков.

3. Прибыль на широком диапазоне рыночных условий.

Другими словами, устойчивая модель будет показывать прибыльные результаты, даже если рынки изменятся. А поскольку они меняются постоянно, чем модель устойчивее, тем лучше.

Торговая модель, которая делает деньги только на одном рыночном цикле – бычьем, медвежьем или боковом, – скорее всего, не будет отвечать интересам трейдера, намеренного осуществлять сделки длительное время и охватить все циклы. Поэтому выбирать следует тестовое окно, объединяющее как можно больше разных рыночных циклов.

Как уже было сказано выше, российский рынок с 2002 до 2007 года прошел большой путь от полугодового цикла до полуторагодовалого, а стагнация выросла с шести месяцев до года. На западных рынках, и в том числе американском, продолжительность циклов еще больше. Если сделать предположение, что наш рынок со временем разовьется, то его рыночные циклы явно будут стремиться к расширению. Поэтому при тестировании так важно проверить торговый метод на большем размере тестового окна.

Короткое тестовое окно может вмещать один тип рынка и скромный образец рыночных условий. При оптимизации торговый метод адаптируется к данному типу рынка и набору условий. Когда рынок меняется, метод начинает приспосабливаться. Но, не имея опыта в данной конкретной ситуации, он продолжит показывать ту же эффективность, что в процессе тестирования. Следовательно, для адаптации к новым условиям потребуется реоптимизация, к тому же из-за ограниченного «видения» через меньшее окно довольно частая.

Объемное тестовое окно, как правило, охватывает большее число типов рынков и расширенный набор рыночных условий. По определению, метод «знает из теста» внушительную область рыночных данных и адаптирован к ней. Имея приличный базовый опыт, торговый метод будет чаще правильно реагировать на новые типы рынков и условий по мере их появления.

Короткое тестовое окно требует частой реоптимизации метода. Такой метод менее стабилен и более чутко реагирует на текущую ценовую активность. Длинное (большое) окно не тяготеет к реоптимизации; метод в данном случае более стабилен и слабее реагирует на рынок.

Важно знать, что размер тестового окна влияет на срок годности торгового метода. Метод, построенный на индикаторах, внутри которых есть период усреднения, проходит оптимизацию. И если мы не протестировали его на всех рыночных циклах, периодически надо будет проводить реоптимизацию для подгонки под текущие рыночные условия. Торговые методы, оптимизированные на более крупном тестовом окне, могут дольше использоваться между реоптимизациями, то есть имеют более длительный срок годности.

Время между реоптимизациями (торговое окно), когда трейдер может спокойно спать и работать, составляет некоторую долю (как правило, от 1/8 до 1/4) от тестового окна. Выходит, что если для оптимизации торгового метода использовалось 24-месячное тестовое окно, данный метод можно уверенно использовать от 3 (24/8 = 3) до 6 (24/4 = 6) месяцев. Затем необходима реоптимизация.

Есть и иные факторы, говорящие о том, что без регулярной реоптимизации торгового метода не обойтись. Есть сходство с концепцией, утверждающей: достоверность статистических прогнозов уменьшается по мере удаления от точки начала прогнозирования. То есть чем дольше мы работаем по своему методу, тем больше вероятность того, что результаты тестирования будут изменяться. Причем как в отрицательную, так и в положительную сторону. Реоптимизация нужна в любом случае, ибо спокойствие и уверенность в получении ожидаемых результатов от трейдинга – превыше всего.

Проведя тест, мы получили прибыльную торговую методику, но ее результаты основаны только на одном значении – стандартном параметре переменных. Чтобы повысить отдачу метода, его нужно изменить.

Более высокая эффективность торгового метода оценивается по трем параметрам.

1. Повышение среднегодовой ставки доходности.

2. Снижение годового риска, измеряемого временным максимальным проседанием капитала.

Средний убыток на одну сделку – отношение совокупных убытков (в процентах) к количеству сделок.

Максимальная отрицательная серия – длина максимальной серии отрицательных сделок. Показатели максимального убытка за одну сделку и максимальной серии отрицательных сделок потребуются в будущем. Если учесть, что далее будут и максимально убыточные сделки, и целые их серии, анализируя историю, мы будем готовы к любому плохому развитию событий. Если ситуация будет ухудшаться, то это говорит о неустойчивости торговли к изменениям рынка.

Доля убыточных сделок – процентное отношение количества убыточных сделок к их полному количеству.

Резюмируя все вышесказанное, можно сказать, что для достижения положительного финансового результата на фондовом рынке нужно создать игру с положительным математическим ожиданием и играть в нее как можно дольше. В нашем случае игра – это торговый метод с четкими правилами открытия и закрытия позиций. Как в любой игре, игрокам нельзя жульничать и нарушать правила, иначе не будет игры. В трейдинге нужно не отклоняясь следовать своему торговому методу (например, выполнять все торговые сигналы). Тогда можно будет назвать свой метод механической торговой системой (МТС).

Чем «торговый метод» отличается от «механической торговой системы» (МТС)?

Общие черты:

• в основе лежит торговая идея, на которой, собственно говоря, и зарабатываются деньги;

• позволяют однозначно сказать, когда входить на рынок и выходить из него, то есть предполагают инструментарий анализа рынка;

• имеют жесткие правила контроля за риском.

Различия:

При торговле МТС не допускаются никакие отклонения от единожды формализованных правил. А торговый метод позволяет видоизменять и подстраивать методику под текущее состояние рынка. Используя данный метод, вы можете интуитивно задерживать вход/выход из позиции, требуя подтверждений и пытаясь увеличить свой доход или снизить риск. Можно переключаться между стратегиями выхода в соответствии с вашими представлениями о рынке. В то же время, если человек не обладает достаточным опытом и пониманием работы рынка, изначально прибыльная сделка может превратиться в убыточную.

Очевидно, что следование той или иной методологии работы на рынке имеет свои преимущества и недостатки.

Преимущества МТС:

• способность торговать на большем количестве рынков, затрачивая минимально необходимые усилия. Как следствие – возможность получать преимущества за счет различных типов диверсификации и управления капиталом;

• низкая эмоциональная нагрузка в процессе торговли;

• более адекватная оценка параметров системы, причем как в процессе тестирования, так и по ходу торговли. Это позволяет достоверно выяснить слабые места системы и вовремя их корректировать.

Недостатки МТС:

• недостаточная гибкость при реагировании на рыночные изменения;

• невозможность формализации определенных рыночных моделей.

Преимущества торгового метода:

• более гибкая адаптация торгового метода к текущей рыночной ситуации.

Недостатки торгового метода:

• высокая трудоемкость процесса торговли;

• высокая эмоциональная нагрузка;

• высокая трудоемкость торговли диверсифицированным портфелем и, как следствие, – невозможность использовать преимущества диверсификации;

• некорректность данных при тестировании модели и, следовательно, высокая вероятность расхождения результатов, полученных на этапе тестирования и в процессе торговли;

• визуальное распознавание графиков: человек часто видит то, что хочется, а не то, что есть на самом деле.

Выбор между торговым методом и механической торговой системой человек делает сам.

Шаг 2. Сформулируйте торговый метод

Торговый метод начинается с идеи. Правила стратегии необходимо изложить последовательно. Сама стратегия может быть простой или сложной, на ваше усмотрение. А что действительно имеет значение, так это отсутствие в ней пунктов с двойственной трактовкой (в зависимости от положения дел на рынке). Все условия должны пониматься однозначно.Например, предписание входить в длинную позицию, когда быстрая скользящая средняя пересечет снизу вверх медленную скользящую среднюю, означает, что следует купить на открытии следующего бара по цене закрытия бара, в котором произошло пересечение. И никак иначе! Не надо ждать, пойдет рынок в вашу сторону или, наоборот, отката для вхождения по более привлекательной цене. Нужно не просто купить. Если в системе есть дополнительные правила, во избежание разных трактовок их следует описать не менее четко.

Неполное и абстрактное определение правил стратегии – одна из самых распространенных ошибок при разработке систем. Особенно это справедливо в отношении начинающих трейдеров.

Стратегия должна иметь правила входа и выхода из рынка, которые могут быть зеркальными или противоположными. Речь идет о правилах первичных и текущих стопов, а также о дополнительных условиях, которые повышают эффективность стратегии. И, конечно, правила управления капиталом.

Рис. 13

Все действия осуществляются для тестирования системы и понимания, была ли она эффективной на исторических графиках. Чтобы доверить ей свои кровные сбережения, надо быть уверенным: воплощенная в жизнь идея не приведет к плачевным результатам. Для лучшего результата следует написать правила по определенной форме, которая способствует их скорейшему переводу на язык программного обеспечения.

Конечно, тестировать графики цены можно и вручную, – просматривая и выписывая цены, по которым система дала сигналы. Но это трудоемкая работа, которую лучше доверить компьютеру. Он за считанные минуты после нажатия кнопки просчитает все показатели торгового метода.

Однако этот момент оказывается самым сложным. Стратегия с расплывчатыми правилами рождается в мгновение ока, а преобразовать ее в хорошо сформулированную, поддающуюся тестированию порой невозможно. Все начинается с примитивного представления о системе: я покупаю, когда скользящие средние мне нравятся. Такое сложно протестировать. А когда мы приступаем к детализации правил, приходят новые термины: мы покупаем, когда скользящие средние выглядят хорошо или когда они взрываются. Надо всего лишь написать: покупаем, когда быстрая скользящая средняя пересечет снизу вверх медленную скользящую среднею, то есть что надо купить на открытии следующего бара по цене закрытия бара, в котором произошло пересечение. Более того, продаем при зеркальном выполнении данных условий.

Иногда хочется, чтобы система чувствовала рынок – игнорировала сигналы, когда он находится в боковом тренде. Бывает и так, что сегодня мы желаем использовать стопы, а завтра – нет. Никто не против, если такие действия можно запрограммировать. Но если такое невозможно, придется обойтись без них.

Идеи, от которых приходится отказываться, относятся к интуитивному трейдингу и возможны только при участии в торговле самого инвестора. Это ставит наш трейдинг в зависимость от человеческого фактора – фактора, который мы хотим исключить из нашей торговли. Поэтому все, что не может быть запрограммировано, изымается.

В окончательном виде торговая система представляет набор четких правил и формул. Если торговая идея не может быть сведена к такому виду, она не является торговой системой.

На обычном языке торговую систему, построенную на скользящих средних, можно выразить следующим перечнем правил.

Правило 1: покупайте, когда краткосрочная скользящая средняя пересекает долгосрочную скользящую среднюю снизу вверх.

Правило 2: находясь в покупке, оставайтесь в ней до тех пор, пока не появится сигнал на продажу.

Правило 3: продавайте, когда краткосрочная скользящая средняя пересекает долгосрочную скользящую среднюю сверху вниз.

Правило 4: находясь в продаже, оставайтесь в ней до тех пор, пока не появится сигнал на покупку.

Данная торговая система описывается следующим набором формул и правил:

Определение 1:С – цена закрытия.

Определение 2:х – период простой (S) скользящей средней Mov(C, х, S), рассчитанной по ценам закрытия (С).

Определение 3: у – период простой (S) скользящей средней Mov(C, у, S), рассчитанной по ценам закрытия (С).

Условие: у > х.

Покупка: Mov(C, х, S) > Mov(C, у, S).

Продажа: Mov(C, х, S) < Mov(C, у, S).

Для трейдеров, которые не владеют языками программирования, разработано специальное дружественное программное обеспечение. Это так называемые программы для технического анализа графиков – MetaStock, Omega, Wealth-Lab и другие. Они позволяют трейдеру описывать и тестировать торговые идеи, не имея опыта программирования. Эти программы имеют несколько встроенных функций и операций, существенным образом облегчающих проектирование торговой системы.

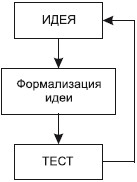

Шаг 3. Тест

Итак, приступаем к разработке торгового метода. Есть идея, сформулированная для тестирования, которое включает три основных шага:• убедиться, что все формулы считаются компьютером так, как должны исчисляться согласно торговой идее;

• получить предварительное представление о доходах и риске;

• получить представление об устойчивости торгового метода.

На первом этапе нужно посмотреть, правильно ли система исполняет вашу идею. Другими словами, генерирует ли она сигнал на покупку именно на том баре, на котором короткая скользящая средняя пересекает длинную скользящую среднюю снизу вверх, или что исполняется любое другое условие, которое вы запрограммировали. Тест позволяет выявить невольные ошибки даже самых опытных программистов.

После компьютерного тестирования осуществляется проверка торгового метода. Необходима представительная выборка данных, чтобы каждая формула и правило торговой модели были задействованы для генерации как минимум одного сигнала на покупку и продажу. Полученные торговые сигналы проверяются визуально: вы пробегаете глазами график и смотрите, ставит ли компьютер стрелки туда, где они, по идее, должны находиться. Если система функционирует правильно, первая стадия тестирования завершена. Если неправильно, нужно проверить код системы; возможно, там допущена ошибка.

Просмотр всех переменных, правил, ордеров на вход и выход должен подтвердить, что сделки генерировались соответствующими формулами и правилами. Единственный способ получить желаемый результат – сравнить вычисления, полученные в ручном режиме, с вычислениями, выполненными компьютером. Достаточно ограниченной выборки (несколько сделок).

Следующий шаг – проверка протокола сделок. Это отчет в табличной форме, содержащий дату покупки или продажи, цену и итоговые значения прибыли или убытка по каждой закрытой сделке. Цель – подтвердить, что модель покупает (продает) в тот момент и по той цене, по которой должна. Другими словами, необходимо удостовериться в действиях модели согласно вашему замыслу. По ходу такая проверка раскрывает все прочие недоработки, пропущенные во время ручного контроля.

Затем переходим к следующему этапу – получаем представление о профиле прибыли и риске торгового метода до оптимизации. Торговый метод должен быть умеренно прибыльным на нескольких рынках и в течение ряда временных отрезков. Каждый тест не обязательно будет показывать выигрыш. Но если всякий раз фиксируется проигрыш, от такого метода лучше отказаться. Первый тест дает общее представление о прибыли и риске; панорамный обзор эффективности системы на основе «разумных» значений параметров. Главное правило – временное падение капитала не должно превышать среднегодовую прибыль (в рамках данного этапа придавать большое значение показателю прибыльности некорректно).

Для начала нужно выяснить, на каких временных диапазонах графиков будем действовать, то есть определить рабочий тайм-фрейм для торговли. Минимальный элемент информации, с которой работает торговая система, – бар определенной продолжительности. Выбрать, какой именно, непросто. Это, скорее, психологическая задачка, нежели статистическая. Например, статистика говорит о преимуществах недельных графиков, но мы с вами (трейдеры) предпочитаем пятиминутные графики, несмотря на разницу в прибыльности. Такова природа человека; ее нельзя сбрасывать со счетов.

Задайте сами себе не праздный вопрос: «Какого размера тренды вы хотите отлавливать?» Кто-то выберет 1,5-3-3,5 %, другие – 15–20 %; найдутся и поклонники трендов в 100–150 % движения цены. Слабости постигаются в бою. Попробуйте выстоять 15 %-й тренд, и если, миновав рубеж в 3 % прибыли, не захотите ее взять, значит, вы более склонны к среднесрочной или даже долгосрочной торговле. Если же после 3,5 %-й прибыли вы однозначно закроете позицию, несмотря на продолжающийся рост цены, вы – краткосрочный трейдер.

Определив психологически комфортный размер тренда для отлавливания, посмотрите, на каком графике этот тренд поместится на экране монитора; так, чтобы он начинался в нижнем левом углу и заканчивался в верхнем правом. Например, если вы выбрали 15 %-е тренды, то вряд ли сможете их увидеть на минутном графике. Столбиковый (свечной) график превратится в жирную линию, на которой будет трудно отличить момент входа от момента выхода из рынка. Зато на часовых или дневных графиках такой тренд легко распознается без слипания баров. 3 %-е тренды тоже нелегко увидеть на дневном графике: тренд помещается внутри одного бара, и мы не увидим ни цену покупки, ни цену продажи. Выходит, что для ловли коротких трендов в 3 % подходят пяти– или пятнадцатиминутные графики; для 15 % – часовые или дневные; для трендов большей величины – недельные.

Теперь переходим к тестированию торгового метода, переложенного на язык программы для технического анализа графиков. Это может быть так называемый мультирыночный мультипериодный тест (сочетание рынков и временных периодов). Данная группа тестов состоит из большого числа тестов разных рынков и многолетнего временного интервала, разбитого на отрезки.

Мультирыночный мультипериодный тест распространяет проверку эффективности на другие исторические данные. Он выполняется на одном комплекте отобранных параметров торгового метода, на множестве различных рынков и на разных исторических периодах для каждого из них. Цель – получить предварительное представление об устойчивости метода и более широкий взгляд на его прибыльность.

Тест торгового метода на множестве различных рынков предполагает, что метод един для многих рынков (активов, эмитентов). Аналогичным образом можно создавать торговые методы для работы на конкретных рынках (активах, эмитентах). В этом случае необходим лишь мультипериодный тест (без мультирыночного).

Если торговый метод является моделью для любого рынка, лучше сконцентрироваться на 10 рынках, в достаточной степени отличных друг от друга. Выбор акций одного сектора экономики представляет собой слабую диверсификацию. Критерий, определяющий степени различия между рынками, должен учитывать статистическую корреляцию. Полученный коэффициент корреляции между ценами закрытия двух рынков будет определять степень их сходства: если +1, рынки абсолютно коррелированны и должны быть исключены; если – отрицательный, рынки имеют обратную корреляцию и их можно включить в корзину для тестирования; а коэффициент между 0 и +0,5 показывает, что рынки коррелируют слабо и могут быть протестированы.

Другой вопрос, требующий решения, проверять все данные разом или разбивать на части. Тестирование большого массива данных с точки зрения статистики предпочтительнее. Однако при этом есть риск пропустить некоторую важную информацию, а именно – как соотносятся друг с другом разные периоды? Торговый метод, приносящий прибыль за 10 лет, на первый взгляд, превосходен. Но что если доход обеспечен одним-двумя очень хорошими годами, а остальные восемь лет убыточны? Получается, что выгоднее тестировать период, разделенный на несколько небольших интервалов. Скажем, поделить 10 лет на пять двухлетних отрезков вполне разумно. Если торговый метод является более долгосрочным и генерирует мало сделок, чтобы обеспечить статистическую достоверность на двухлетнем отрезке, лучше ограничиться трех– или четырехлетними интервалами.

Итак, вопросы решены, выбрана корзина рынков и исторических периодов. Тестовая корзина должна соответствовать предложенному разбиению на группы, а тестирование – выполняться на исторических данных для каждого рынка, разбитых на двухлетние периоды (такой диапазон включает значимый набор разных типов рынка и рыночных условий).

Мультипериодный мультирыночный тест использует одни и те же значения параметров торговой модели для каждого рынка и каждого временного отрезка. Тест несложен: модель проверяется на каждом периоде и рынке, которые входят в корзину, а полученные значения эффективности заносятся в таблицу и оцениваются. Так мы производим достаточное количество тестов, чтобы определить способность нашего торгового метода зарабатывать деньги.

Какими могут быть результаты? Если каждый тест показывает доход, значит, найден выигрышный торговый метод; если расход – метод бесполезен. Средний вариант (наличие и прибыли, и убытков) позволяет переходить к следующему этапу – оптимизации. Но только если большинство тестов дает прибыль и нет крупных убытков.

Кроме того, тест позволяет получить общее представление о доходности и риске. От торгового метода не следует ожидать пиковой эффективности одновременно на многих рынках и временных отрезках с помощью единственного набора «стандартных» параметров индикаторов. Тем не менее устойчивая и работоспособная модель будет показывать на таком тесте, охватывающем диапазон рынков и исторических периодов, умеренно-хорошую эффективность. От торгового метода, который демонстрирует низкую эффективность, следует отказаться.

Рис. 14

Разберем процесс тестирования более подробно. Первый важный вопрос касается размера тестового окна, то есть на какую глубину нужно тестировать исторические данные? Тестовое окно – это размер той части исторических ценовых данных, на которых тестируется торговая система. Определяя его размер, следует опираться на два условия. Первое – статистическая представительность, второе – релевантность (пригодность) торговой системы конкретному рынку. Тестовое окно должно быть достаточно большим, чтобы генерировать статистически достоверные результаты и включать необходимое количество данных, отражающих разные состояния (стадии) рынка.

Далее переходим к стадии тренда и стадии стагнации. В начале XXI века тренды отечественного рынка умещались в полгода, и оценку торгового метода можно было получить, протестировав исторические данные за год. Сейчас тренды растянулись на полтора года, стагнационные периоды тоже выросли, поэтому минимальная глубина тестового периода равна двум годам. Чем больший срок лет мы тестируем, тем лучше. Например, 10 лет ценовых данных на одном рынке обеспечивают качественный тест. Пять лет – минимум, который позволяет получить приемлемую торговую выборку и некоторый объем рыночных фаз. В отобранных данных в идеале должен присутствовать хотя бы один бычий, один медвежий и один боковой рынок. Для России был характерен медвежий рынок с октября 1997 года по октябрь 1998 года. Бычьими были 2003 и 2005 годы. А примеры бокового рынка можно найти в 2007 году.

Несколько слов о статистических требованиях. Что значит «статистически достоверные результаты»? По существу, это выполнение двух условий. Во-первых, должно быть достаточное количество сделок: результат, полученный от 30 наблюдений (в нашем случае – сделок), сохраняется в будущем. То есть для тестирования необходимо минимум 30 сделок, лучше больше. Тестовое окно должно иметь достаточное число переменных (усреднений) торговой системы, причем продолжительных. Без этого тестовые результаты со статистической точки зрения будут сомнительными, то есть не позволяющими использовать торговый метод при работе с реальными деньгами.

Далее обратим свое внимание на стабильность торгового метода: чем он устойчивее по каждому показателю, тем стабильнее. А чем выше стабильность метода на статистически достоверном тесте, тем выше и его надежность в процессе торговли. В показателях торгового метода весьма ценно хорошее соотношение прибыльных и убыточных сделок. Сделки должны быть равномерно распределены по всему тестовому окну. Чем меньше стандартное отклонение величины и продолжительности выигрышей и убытков, тем лучше. Эти показатели торговой устойчивости системы крайне важны.

Устойчивость – важный фактор тестирования торговой модели. Устойчивая модель является крепкой и долговечной.

В наших целях ее можно определить с помощью трех характеристик.

1. Прибыль на широком диапазоне переменных.

2. Прибыль на широком диапазоне рынков.

3. Прибыль на широком диапазоне рыночных условий.

Другими словами, устойчивая модель будет показывать прибыльные результаты, даже если рынки изменятся. А поскольку они меняются постоянно, чем модель устойчивее, тем лучше.

Торговая модель, которая делает деньги только на одном рыночном цикле – бычьем, медвежьем или боковом, – скорее всего, не будет отвечать интересам трейдера, намеренного осуществлять сделки длительное время и охватить все циклы. Поэтому выбирать следует тестовое окно, объединяющее как можно больше разных рыночных циклов.

Как уже было сказано выше, российский рынок с 2002 до 2007 года прошел большой путь от полугодового цикла до полуторагодовалого, а стагнация выросла с шести месяцев до года. На западных рынках, и в том числе американском, продолжительность циклов еще больше. Если сделать предположение, что наш рынок со временем разовьется, то его рыночные циклы явно будут стремиться к расширению. Поэтому при тестировании так важно проверить торговый метод на большем размере тестового окна.

Короткое тестовое окно может вмещать один тип рынка и скромный образец рыночных условий. При оптимизации торговый метод адаптируется к данному типу рынка и набору условий. Когда рынок меняется, метод начинает приспосабливаться. Но, не имея опыта в данной конкретной ситуации, он продолжит показывать ту же эффективность, что в процессе тестирования. Следовательно, для адаптации к новым условиям потребуется реоптимизация, к тому же из-за ограниченного «видения» через меньшее окно довольно частая.

Объемное тестовое окно, как правило, охватывает большее число типов рынков и расширенный набор рыночных условий. По определению, метод «знает из теста» внушительную область рыночных данных и адаптирован к ней. Имея приличный базовый опыт, торговый метод будет чаще правильно реагировать на новые типы рынков и условий по мере их появления.

Короткое тестовое окно требует частой реоптимизации метода. Такой метод менее стабилен и более чутко реагирует на текущую ценовую активность. Длинное (большое) окно не тяготеет к реоптимизации; метод в данном случае более стабилен и слабее реагирует на рынок.

Важно знать, что размер тестового окна влияет на срок годности торгового метода. Метод, построенный на индикаторах, внутри которых есть период усреднения, проходит оптимизацию. И если мы не протестировали его на всех рыночных циклах, периодически надо будет проводить реоптимизацию для подгонки под текущие рыночные условия. Торговые методы, оптимизированные на более крупном тестовом окне, могут дольше использоваться между реоптимизациями, то есть имеют более длительный срок годности.

Время между реоптимизациями (торговое окно), когда трейдер может спокойно спать и работать, составляет некоторую долю (как правило, от 1/8 до 1/4) от тестового окна. Выходит, что если для оптимизации торгового метода использовалось 24-месячное тестовое окно, данный метод можно уверенно использовать от 3 (24/8 = 3) до 6 (24/4 = 6) месяцев. Затем необходима реоптимизация.

Есть и иные факторы, говорящие о том, что без регулярной реоптимизации торгового метода не обойтись. Есть сходство с концепцией, утверждающей: достоверность статистических прогнозов уменьшается по мере удаления от точки начала прогнозирования. То есть чем дольше мы работаем по своему методу, тем больше вероятность того, что результаты тестирования будут изменяться. Причем как в отрицательную, так и в положительную сторону. Реоптимизация нужна в любом случае, ибо спокойствие и уверенность в получении ожидаемых результатов от трейдинга – превыше всего.

Шаг 4. Оптимизация

Оптимизировать что-либо – значит, сделать его использование более эффективным.Проведя тест, мы получили прибыльную торговую методику, но ее результаты основаны только на одном значении – стандартном параметре переменных. Чтобы повысить отдачу метода, его нужно изменить.

Более высокая эффективность торгового метода оценивается по трем параметрам.

1. Повышение среднегодовой ставки доходности.

2. Снижение годового риска, измеряемого временным максимальным проседанием капитала.