3. Повышение доходности без повышения риска.

Перед оптимизацией трейдер должен определить для себя норму прибыли для приемлемого уровня риска.

Еще существуют так называемые параметры психологического комфорта. Например, процент выигрышных сделок. Если в результате оптимизации мы получаем больший процент прибыльных сделок, это значительно расширяет «зону комфорта» трейдера, что приводит к большей уверенности в модели и готовности следовать ей, не пытаться оспаривать поступающие сигналы.

Как при оптимизации добиться поставленных целей? Путем эмпирической проверки и оценки всех возможных переменных модели. Наша торговая модель состоит из правил и переменных. Правила задают структуру модели. Можно сказать, что они являются ее скелетом. Переменные вдыхают в систему жизнь. Разные значения параметров торговой модели могут приводить к кардинально иным результатам по прибыли и риску. Проще говоря, у каждого индикатора есть период усреднения, его смена и есть оптимизация. Хотя многие торговые методы еще имеют дополнительные условия (например, вход на следующий день или через день).

Некорректная оптимизация часто приводит к «подстройке». Если допущена ошибка, торговый метод покажет очень хорошие результаты в процессе оптимизации и плохую эффективность при реальной торговле. Поэтому методы правильной оптимизации крайне важны для успешной торговли.

Процесс оптимизации настолько важен и сложен, что многие авторы его опускают, беря с читателей клятву никогда не заниматься подобным.

Рис. 15

Цель оптимизации – найти значения параметров модели, которые будут сообщать ей максимальную эффективность в реальном времени.

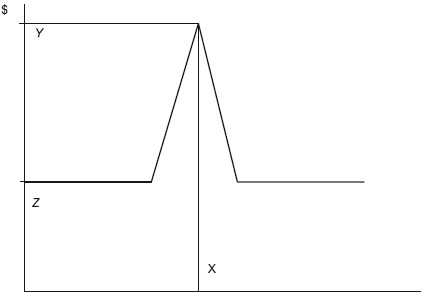

Многие начинающие трейдеры думают, что результат оптимизации, дающий наибольшую прибыль, и торговая модель с максимальной эффективностью в реальной торговле – одно и то же. Такое часто бывает. Инвесторы, проводящие оптимизацию в программе для технического анализа графиков вроде MetaStock, получают список результатов, первую строчку которого занимают параметры переменной с максимальной доходностью. Они воспринимают эти параметры как самые лучшие для торгового метода. Но если взять весь список оттестированных параметров, независимо от доходности, и построить график, где по горизонтали будут параметры переменной, а по вертикали – доходность, получится весьма интересная картина (Рис. 16).

Рис. 16

На графике видно, как максимальная доходность У достигается при значении усреднения индикатора X. Проблема заключается в том, что медиана не постоянна и каждый раз перемещается по горизонтали. Причем не раз в год или вслед за изменениями рыночной ситуации, а при каждой новой сделке. То есть у каждой сделки есть свой максимально эффективный период усреднения индикатора. Таким образом, период усреднения X не оптимален, а пиковая доходность Y будет постоянно мигрировать. В результате при реальной торговле в будущем наш торговый метод с периодом усреднения X даст доходность, равную Z. Если она нас устраивает, можно использовать в торговом методе период усреднения X. Однако нужно понимать: доходность в этом случае равна не Y, a Z.

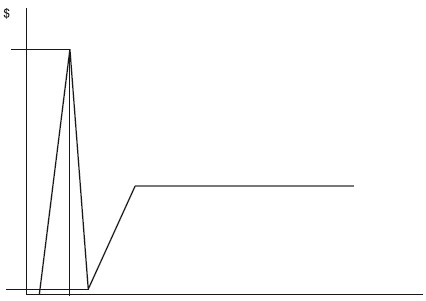

Самое интересное, что нарисованный выше график – всего лишь книжная иллюстрация. На практике мы имеем дело с другим распределением доходности относительно периодов усреднения (Рис. 17).

Рис. 17

Разумеется, начиная торговать по своему методу, мы рассчитываем на большую доходность, а не на убытки. Поэтому вывод простой: правильная оптимизация или никакой. Чтобы не сбиться с заданного курса, следует избегать типичных ошибок.

Например, если при оптимизации используется недостаточная выборка данных, то на выходе будет очень маленькое количество сделок, которые не смогут обеспечить статистическую значимость полученных результатов. Это, в свою очередь, не позволит глубоко изучить метод и поверить в него. В итоге, при первом же неблагоприятном периоде мы откажемся следовать сигналам данной торговой методики.

Если оптимизация выполнена на нерепрезентативной выборке данных, при неожиданном столкновении с другими условиями рынка или тренда модель с большой долей вероятности даст плохие результаты. Это значит, что если мы взяли для тестирования слишком маленькую историю либо исторический период, в котором главенствовала лишь одна тенденция, в будущем при смене рыночной тенденции наша система окажется неработоспособной, так как мы не учли при ее разработке все фазы рыночного цикла.

Ошибки по ходу оптимизации приводят и к такому явлению, как «постройка под кривую доходности» (см. подробно ниже).

Торговый метод, который прошел оптимизацию на большой и репрезентативной выборке исторических данных при достаточном количестве степеней свободы, имеет устойчивые параметры и будет уверенно повторять необходимые показатели в дальнейшем.

Если торговый метод построен на индикаторах технического анализа, у каждого индикатора есть период усреднения. Перебирать весь спектр величин не стоит, так как на эффективность метода влияют переменные в узком диапазоне. В процессе оптимизации следует использовать те параметры метода, которые оказывают наибольшее влияние на ее эффективность. Слабовлияющим параметрам на это время лучше присвоить фиксированное значение (константа).

Если значимый спектр параметров метода неизвестен, нужно предпринять дополнительные шаги для его определения. Самое простое – сканировать диапазон параметров для каждой переменной метода отдельно, по одному за один заход. Если сканирование фиксирует серьезное изменение эффективности метода, диапазон значим; незначительные преобразования или их полное отсутствие – переменная не является значимой.

Кроме того, возникает вопрос: нужна ли вообще переменная в торговой модели? Опираясь на результаты предварительного сканирования, вы можете зафиксировать значения подобных параметров (сделать их константами) или вовсе исключить из модели.

Выбирая диапазон для тестирования параметра, руководствуйтесь двумя принципами. Первый: полное соответствие индикатору, правилу или модели. Это значит, что сканирование диапазона от 1 до 1000 дней для краткосрочной скользящей средней противоречит понятию краткосрочности и выходит за рамки обычного диапазона, применяемого для скользящих средних. В данном случае более разумным является диапазон от 1 до 13 дней.

Если вы все-таки решили перебрать по ходу оптимизации больший спектр переменных, например сканировать диапазон от 1 до 200 с шагом 1, данная процедура займет много времени. Чтобы сэкономить время, лучше сначала протестировать этот пласт с шагом 10. Выявив примерный диапазон, в котором метод остро реагирует на изменение параметра усреднения индикатора, нужно его сканировать с шагом 5 и так далее, пока диапазон не сузится до того, что его можно уже будет сканировать с шагом 1.

Размер шага важен не только с точки зрения потребности в машинном времени. Сканирование переменной от 1 до 200 с шагом 1 будет повышать вероятность «подстраивания под кривую», снижать доверие к результатам. Слишком тщательное сканирование переменной может по невнимательности привести к «настраиванию на кривую». Особенно если не были приняты надлежащие меры предосторожности от выбора всплеска прибыли вместо холма прибыли.

Отбор подходящих для тестирования данных и оптимизации подчиняется двум правилам: достаточно объемная выборка для обеспечения статистической достоверности и присутствие широкого диапазона рыночных условий. Названные факторы взаимозависимы. В идеале, в выборке должно быть как минимум 30 сделок (чем больше, тем лучше). Выборка должна быть репрезентативной относительно рынка в целом и представлять как можно больше типов рынков: бычьего, медвежьего или застойного. И, кроме того, включать максимально возможное число разных уровней волатильности: высоких, средних и низких.

Еще при оптимизации необходимо выбрать метод оценки результатов. Цель – использовать метод оценки, отбирающий в процессе оптимизации наиболее устойчивую торговую модель. В зависимости от требований, предъявляемых разными типами торговых моделей, методы оценки тоже могут быть разными.

Перед оптимизацией трейдер должен определить для себя норму прибыли для приемлемого уровня риска.

Еще существуют так называемые параметры психологического комфорта. Например, процент выигрышных сделок. Если в результате оптимизации мы получаем больший процент прибыльных сделок, это значительно расширяет «зону комфорта» трейдера, что приводит к большей уверенности в модели и готовности следовать ей, не пытаться оспаривать поступающие сигналы.

Как при оптимизации добиться поставленных целей? Путем эмпирической проверки и оценки всех возможных переменных модели. Наша торговая модель состоит из правил и переменных. Правила задают структуру модели. Можно сказать, что они являются ее скелетом. Переменные вдыхают в систему жизнь. Разные значения параметров торговой модели могут приводить к кардинально иным результатам по прибыли и риску. Проще говоря, у каждого индикатора есть период усреднения, его смена и есть оптимизация. Хотя многие торговые методы еще имеют дополнительные условия (например, вход на следующий день или через день).

Некорректная оптимизация часто приводит к «подстройке». Если допущена ошибка, торговый метод покажет очень хорошие результаты в процессе оптимизации и плохую эффективность при реальной торговле. Поэтому методы правильной оптимизации крайне важны для успешной торговли.

Процесс оптимизации настолько важен и сложен, что многие авторы его опускают, беря с читателей клятву никогда не заниматься подобным.

Рис. 15

Цель оптимизации – найти значения параметров модели, которые будут сообщать ей максимальную эффективность в реальном времени.

Многие начинающие трейдеры думают, что результат оптимизации, дающий наибольшую прибыль, и торговая модель с максимальной эффективностью в реальной торговле – одно и то же. Такое часто бывает. Инвесторы, проводящие оптимизацию в программе для технического анализа графиков вроде MetaStock, получают список результатов, первую строчку которого занимают параметры переменной с максимальной доходностью. Они воспринимают эти параметры как самые лучшие для торгового метода. Но если взять весь список оттестированных параметров, независимо от доходности, и построить график, где по горизонтали будут параметры переменной, а по вертикали – доходность, получится весьма интересная картина (Рис. 16).

Рис. 16

На графике видно, как максимальная доходность У достигается при значении усреднения индикатора X. Проблема заключается в том, что медиана не постоянна и каждый раз перемещается по горизонтали. Причем не раз в год или вслед за изменениями рыночной ситуации, а при каждой новой сделке. То есть у каждой сделки есть свой максимально эффективный период усреднения индикатора. Таким образом, период усреднения X не оптимален, а пиковая доходность Y будет постоянно мигрировать. В результате при реальной торговле в будущем наш торговый метод с периодом усреднения X даст доходность, равную Z. Если она нас устраивает, можно использовать в торговом методе период усреднения X. Однако нужно понимать: доходность в этом случае равна не Y, a Z.

Самое интересное, что нарисованный выше график – всего лишь книжная иллюстрация. На практике мы имеем дело с другим распределением доходности относительно периодов усреднения (Рис. 17).

Рис. 17

Разумеется, начиная торговать по своему методу, мы рассчитываем на большую доходность, а не на убытки. Поэтому вывод простой: правильная оптимизация или никакой. Чтобы не сбиться с заданного курса, следует избегать типичных ошибок.

Например, если при оптимизации используется недостаточная выборка данных, то на выходе будет очень маленькое количество сделок, которые не смогут обеспечить статистическую значимость полученных результатов. Это, в свою очередь, не позволит глубоко изучить метод и поверить в него. В итоге, при первом же неблагоприятном периоде мы откажемся следовать сигналам данной торговой методики.

Если оптимизация выполнена на нерепрезентативной выборке данных, при неожиданном столкновении с другими условиями рынка или тренда модель с большой долей вероятности даст плохие результаты. Это значит, что если мы взяли для тестирования слишком маленькую историю либо исторический период, в котором главенствовала лишь одна тенденция, в будущем при смене рыночной тенденции наша система окажется неработоспособной, так как мы не учли при ее разработке все фазы рыночного цикла.

Ошибки по ходу оптимизации приводят и к такому явлению, как «постройка под кривую доходности» (см. подробно ниже).

Торговый метод, который прошел оптимизацию на большой и репрезентативной выборке исторических данных при достаточном количестве степеней свободы, имеет устойчивые параметры и будет уверенно повторять необходимые показатели в дальнейшем.

Если торговый метод построен на индикаторах технического анализа, у каждого индикатора есть период усреднения. Перебирать весь спектр величин не стоит, так как на эффективность метода влияют переменные в узком диапазоне. В процессе оптимизации следует использовать те параметры метода, которые оказывают наибольшее влияние на ее эффективность. Слабовлияющим параметрам на это время лучше присвоить фиксированное значение (константа).

Если значимый спектр параметров метода неизвестен, нужно предпринять дополнительные шаги для его определения. Самое простое – сканировать диапазон параметров для каждой переменной метода отдельно, по одному за один заход. Если сканирование фиксирует серьезное изменение эффективности метода, диапазон значим; незначительные преобразования или их полное отсутствие – переменная не является значимой.

Кроме того, возникает вопрос: нужна ли вообще переменная в торговой модели? Опираясь на результаты предварительного сканирования, вы можете зафиксировать значения подобных параметров (сделать их константами) или вовсе исключить из модели.

Выбирая диапазон для тестирования параметра, руководствуйтесь двумя принципами. Первый: полное соответствие индикатору, правилу или модели. Это значит, что сканирование диапазона от 1 до 1000 дней для краткосрочной скользящей средней противоречит понятию краткосрочности и выходит за рамки обычного диапазона, применяемого для скользящих средних. В данном случае более разумным является диапазон от 1 до 13 дней.

Если вы все-таки решили перебрать по ходу оптимизации больший спектр переменных, например сканировать диапазон от 1 до 200 с шагом 1, данная процедура займет много времени. Чтобы сэкономить время, лучше сначала протестировать этот пласт с шагом 10. Выявив примерный диапазон, в котором метод остро реагирует на изменение параметра усреднения индикатора, нужно его сканировать с шагом 5 и так далее, пока диапазон не сузится до того, что его можно уже будет сканировать с шагом 1.

Размер шага важен не только с точки зрения потребности в машинном времени. Сканирование переменной от 1 до 200 с шагом 1 будет повышать вероятность «подстраивания под кривую», снижать доверие к результатам. Слишком тщательное сканирование переменной может по невнимательности привести к «настраиванию на кривую». Особенно если не были приняты надлежащие меры предосторожности от выбора всплеска прибыли вместо холма прибыли.

Отбор подходящих для тестирования данных и оптимизации подчиняется двум правилам: достаточно объемная выборка для обеспечения статистической достоверности и присутствие широкого диапазона рыночных условий. Названные факторы взаимозависимы. В идеале, в выборке должно быть как минимум 30 сделок (чем больше, тем лучше). Выборка должна быть репрезентативной относительно рынка в целом и представлять как можно больше типов рынков: бычьего, медвежьего или застойного. И, кроме того, включать максимально возможное число разных уровней волатильности: высоких, средних и низких.

Еще при оптимизации необходимо выбрать метод оценки результатов. Цель – использовать метод оценки, отбирающий в процессе оптимизации наиболее устойчивую торговую модель. В зависимости от требований, предъявляемых разными типами торговых моделей, методы оценки тоже могут быть разными.

Конец бесплатного ознакомительного фрагмента