Закон Харта – Скотта – Родино о совершенствовании антимонопольной деятельности 1976 г

Закон Харта – Скотта – Родино (Hart-Scott-Rodino Act) требует, чтобы FTC и министерство юстиции имели возможность заранее изучать предполагаемые слияния и поглощения. В соответствии с этим законом, поглощения или слияния не могут производиться до тех пор, пока эти органы власти не изучат сделку. Эти два учреждения должны решать, кто из них будет расследовать ту или иную конкретную сделку.

Закон не допускает завершения слияния до окончания установленных периодов рассмотрения. Следовательно, несвоевременная подача документов может привести к затягиванию завершения сделки.

Закон Харта – Скотта – Родино был принят с целью предотвращения совершения сделок, которые в конечном счете могут быть расценены как противоконкурентные. Таким образом, министерство юстиции смогло бы избежать разукрупнения компании, которая частично была сформирована в результате противоконкурентного слияния или поглощения. Этот закон стал необходимым потому, что правительство не могло остановить сделки через вынесение судебных запретов, хотя оно пыталось принять постановление о воздействии объединения предприятий на конкуренцию. Когда судебный запрет нельзя было получить, обязательная продажа активов с целью восстановления конкуренции могла не происходить в течение многих лет после первоначального поглощения или слияния. Закон Харта – Скотта – Родино был принят, чтобы предотвратить эти проблемы прежде, чем они возникают.

Регистрационные требования

1 февраля 2001 г. были внесены некоторые изменения в регистрационные требования, предусмотренные законом Харта – Скотта – Родино. Теперь регистрации требуют сделки от 50 млн. долл., а не от 15 млн. долл., как раньше.

Регистрационные сборы

Компании должны уплачивать регистрационный сбор в размере 125 тыс. долл. за сделки, оцениваемые на сумму между 100 тыс. и 500 тыс. долл. Сделки крупнее 500 тыс. долл. требуют регистрационного взноса в 280 тыс. долл.

Кто должен регистрироваться

Первоначальные формулировки закона Харта – Скотта – Родино несколько расплывчаты, и некоторые считали, что он не применяется к определенным формам бизнеса, таким как товарищество. Закон требует, чтобы физические и юридические лица регистрировались, если они отвечают ранее описанным критериям в отношении компании и размера покупки.

Какого типа информацию нужно подавать

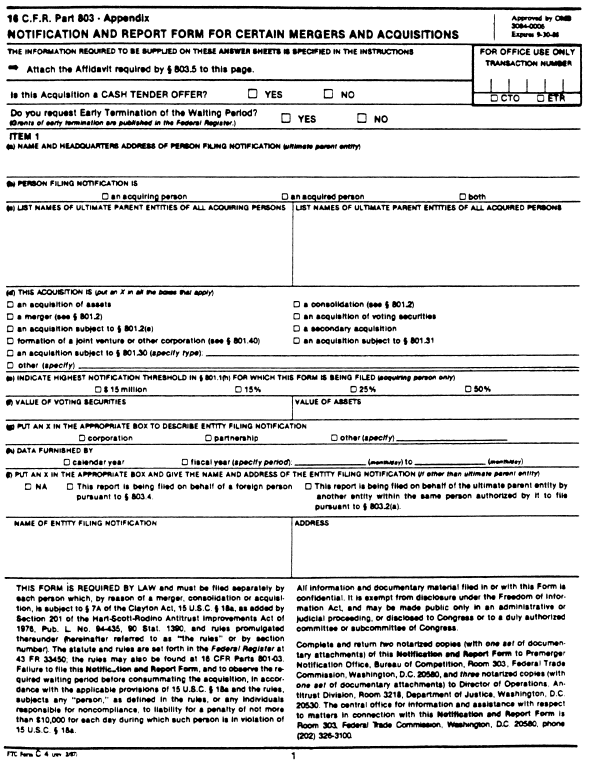

Закон требует заполнения 16-страничной формы (на рисунке 3.9 изображена первая страница такой формы). Данные, описывающие экономическую деятельность и доходы приобретающей компании и компании-цели, должны быть представлены в соответствии со стандартными кодами отраслевой классификации (Standard Industrial Classification, SIC). У большинства компаний уже имеется такая информация, потому что она должна подаваться в Бюро переписи США (U.S. Bureau of the Census). Кроме того, при подаче информации приобретающей компании следует приложить некоторые отчеты, которые она обязана составить для анализа воздействия предполагаемой сделки на конкуренцию. Это представляет собой интересный конфликт. Когда сделка впервые обсуждается в самой поглощающей компании, сторонники сделки могут стремиться раздуть выгоды от нее. Если преувеличение делается в форме прогноза большей доли рынка, чем может быть реально, это может ограничить способность компании получить одобрение антимонопольных властей. По этой причине, когда компания готовит свои отчеты накануне слияния, она не должна забывать об одобрении со стороны антимонопольных властей.

Закон не допускает завершения слияния до окончания установленных периодов рассмотрения. Следовательно, несвоевременная подача документов может привести к затягиванию завершения сделки.

Закон Харта – Скотта – Родино был принят с целью предотвращения совершения сделок, которые в конечном счете могут быть расценены как противоконкурентные. Таким образом, министерство юстиции смогло бы избежать разукрупнения компании, которая частично была сформирована в результате противоконкурентного слияния или поглощения. Этот закон стал необходимым потому, что правительство не могло остановить сделки через вынесение судебных запретов, хотя оно пыталось принять постановление о воздействии объединения предприятий на конкуренцию. Когда судебный запрет нельзя было получить, обязательная продажа активов с целью восстановления конкуренции могла не происходить в течение многих лет после первоначального поглощения или слияния. Закон Харта – Скотта – Родино был принят, чтобы предотвратить эти проблемы прежде, чем они возникают.

Регистрационные требования

1 февраля 2001 г. были внесены некоторые изменения в регистрационные требования, предусмотренные законом Харта – Скотта – Родино. Теперь регистрации требуют сделки от 50 млн. долл., а не от 15 млн. долл., как раньше.

Регистрационные сборы

Компании должны уплачивать регистрационный сбор в размере 125 тыс. долл. за сделки, оцениваемые на сумму между 100 тыс. и 500 тыс. долл. Сделки крупнее 500 тыс. долл. требуют регистрационного взноса в 280 тыс. долл.

Кто должен регистрироваться

Первоначальные формулировки закона Харта – Скотта – Родино несколько расплывчаты, и некоторые считали, что он не применяется к определенным формам бизнеса, таким как товарищество. Закон требует, чтобы физические и юридические лица регистрировались, если они отвечают ранее описанным критериям в отношении компании и размера покупки.

Какого типа информацию нужно подавать

Закон требует заполнения 16-страничной формы (на рисунке 3.9 изображена первая страница такой формы). Данные, описывающие экономическую деятельность и доходы приобретающей компании и компании-цели, должны быть представлены в соответствии со стандартными кодами отраслевой классификации (Standard Industrial Classification, SIC). У большинства компаний уже имеется такая информация, потому что она должна подаваться в Бюро переписи США (U.S. Bureau of the Census). Кроме того, при подаче информации приобретающей компании следует приложить некоторые отчеты, которые она обязана составить для анализа воздействия предполагаемой сделки на конкуренцию. Это представляет собой интересный конфликт. Когда сделка впервые обсуждается в самой поглощающей компании, сторонники сделки могут стремиться раздуть выгоды от нее. Если преувеличение делается в форме прогноза большей доли рынка, чем может быть реально, это может ограничить способность компании получить одобрение антимонопольных властей. По этой причине, когда компания готовит свои отчеты накануне слияния, она не должна забывать об одобрении со стороны антимонопольных властей.

Периоды времени, отведенные антимонопольным органам для предварительного рассмотрения

Периоды времени для таких рассмотрений варьируются в зависимости от того, является ли предложение осуществляемым только за деньги или включает в своем компенсационном пакете ценные бумаги.

Рисунок 3.9. Страница 1 формы подачи информации в соответствии с законом Харта – Скотта – Родино.

Рисунок 3.9. Страница 1 формы подачи информации в соответствии с законом Харта – Скотта – Родино.

Предложения, полностью финансируемые денежными средствами

У регулирующих властей есть 15 дней, в течение которых они должны изучить поданные документы в случае предложения, полностью финансируемого денежными средствами. Однако учреждение может решить, что ему требуется дополнительная информация, прежде чем оно сможет вынести суждение об антимонопольных аспектах слияния или поглощения. Поэтому оно может взять еще 10 дней для принятия решения, оспаривать ли эту сделку. Запрос дополнительной информации обычно указывает, что сделка не получит одобрения антимонопольных органов. В предложениях, финансируемых денежными средствами, период ожидания начинается, когда покупатель подает необходимые документы.

Предложения с ценными бумагами

В предложениях, которые включают в своем компенсационном пакете ценные бумаги, первоначальный период изучения составляет 30 дней. Если регулирующие власти требуют дополнительную информацию, они могут добавить еще 30 дней, чтобы завершить рассмотрение. Для предложений, которые финансируются не только денежными средствами, период ожидания начинается, когда обе компании подали соответствующие документы. Покупающая компания может потребовать досрочного прекращения периода ожидания, если она считает, что сделка не создает никаких антимонопольных конфликтов. Досрочное прекращение в последние годы стало все более распространенным. Согласие на досрочное прекращение, однако, остается полностью на усмотрении регулирующих органов.

Период ожидания предназначен для того, чтобы дать антимонопольному учреждению возможность обнаружить сделки, которые могут уменьшать конкуренцию. Логика здесь состоит в том, что гораздо легче предотвратить свершение сделки, чем разделить объединенную компанию после того, как слияние завершено. Если антимонопольные учреждения приходят к выводу, что существует антитрестовская проблема, они, как правило, подают иск с целью предотвратить слияние. Компании-цели могут использовать период ожидания как оборонительную тактику. Цели враждебных поглощений могут специально задерживать подачу необходимой информации. Компании, которые получают благоприятные дружественные предложения о покупке, напротив, могут ускорить процесс продажи, быстро направив ответ.

Предложения, полностью финансируемые денежными средствами

У регулирующих властей есть 15 дней, в течение которых они должны изучить поданные документы в случае предложения, полностью финансируемого денежными средствами. Однако учреждение может решить, что ему требуется дополнительная информация, прежде чем оно сможет вынести суждение об антимонопольных аспектах слияния или поглощения. Поэтому оно может взять еще 10 дней для принятия решения, оспаривать ли эту сделку. Запрос дополнительной информации обычно указывает, что сделка не получит одобрения антимонопольных органов. В предложениях, финансируемых денежными средствами, период ожидания начинается, когда покупатель подает необходимые документы.

Предложения с ценными бумагами

В предложениях, которые включают в своем компенсационном пакете ценные бумаги, первоначальный период изучения составляет 30 дней. Если регулирующие власти требуют дополнительную информацию, они могут добавить еще 30 дней, чтобы завершить рассмотрение. Для предложений, которые финансируются не только денежными средствами, период ожидания начинается, когда обе компании подали соответствующие документы. Покупающая компания может потребовать досрочного прекращения периода ожидания, если она считает, что сделка не создает никаких антимонопольных конфликтов. Досрочное прекращение в последние годы стало все более распространенным. Согласие на досрочное прекращение, однако, остается полностью на усмотрении регулирующих органов.

Период ожидания предназначен для того, чтобы дать антимонопольному учреждению возможность обнаружить сделки, которые могут уменьшать конкуренцию. Логика здесь состоит в том, что гораздо легче предотвратить свершение сделки, чем разделить объединенную компанию после того, как слияние завершено. Если антимонопольные учреждения приходят к выводу, что существует антитрестовская проблема, они, как правило, подают иск с целью предотвратить слияние. Компании-цели могут использовать период ожидания как оборонительную тактику. Цели враждебных поглощений могут специально задерживать подачу необходимой информации. Компании, которые получают благоприятные дружественные предложения о покупке, напротив, могут ускорить процесс продажи, быстро направив ответ.

Влияние противодействия со стороны правительства

Если министерство юстиции подает иск с целью заблокировать предполагаемое поглощение, как правило, это означает конец сделки. Даже если компания-покупатель и компания-цель считают, что они могут в конечном счете выиграть судебный процесс, вовлечение в длительную юридическую тяжбу с правительством, которая иногда длится долгие годы, может противоречить интересам любой из компаний. Так было, в частности, в 1995 г., когда Microsoft отказалась от своих планов покупки производителя финансового программного обеспечения Intuit. Эта сделка была бы крупнейшим поглощением компании программного обеспечения в истории, поскольку собственный капитал Intuit оценивался примерно в 2,3 млрд. долл. Покупатель может утверждать, что в подходящий момент стратегическое поглощение даст синергетические выгоды. Однако если появляется отсрочка на неопределенное время до того, как компании смогут предпринять какие-то действия по реализации этих выгод, они обычно прекращают сделку ввиду высокого риска значительных затрат, связанных с поглощением, если перспектива получения этих выгод в будущем становится более неопределенной. За то время, которое потребуется, чтобы судебный иск прошел по всем инстанциям, конкурентная среда может значительно измениться, закрывая существующее «окно возможностей». Иногда покупатель может убедить министерство юстиции предпринять шаги для ускорения судебного процесса, но даже более «быстрый» суд может занять много месяцев. В компьютерной промышленности, например, даже 6 месяцев могут уничтожить конкурентное преимущество.

Сроки подачи документов

Покупатель должен подать документы в соответствии с законом Харта – Скотта – Родино, как только он объявит о тендерном предложении или любом другом предложении. Затем должна ответить компания-цель. Этот ответ поступает в форме подачи документов компанией-целью, что должно произойти в течение 15 дней после подачи документов покупателем.

Правила Федеральной торговой комиссии

FTC установила различные правила, которые уточняют закон Харта – Скотта – Родино. Эти правила относятся к проблеме вышеупомянутого ползущего поглощения. Они также ликвидируют необходимость повторных подач документов для каждого приобретения акций, следующего за первоначальным, для которых может требоваться регистрация. Эти правила указывают, что покупатель не обязан регистрировать дополнительные покупки, если в течение пятилетнего периода после истечения первоначального периода подачи документов общая сумма приобретенных акций не достигает 25 % всех акций эмитента, находящихся в обращении. Если сверх уровня 25 % продолжаются приобретения, которые требуют дополнительной регистрации, покупатель не обязан производить повторную подачу документов до достижения 50 %-ного порога.

Исключения из закона Харта – Скотта – Родино

Из требований закона Харта – Скотта – Родино исключаются некоторые поглощения, осуществляемые под надзором государственных учреждений, а также некоторые поглощения иностранных компаний. Инвестиционное исключение (investment exception) все более привлекает внимание в тендерных предложениях, потому что оно во многих отношениях является «белым пятном».

Инвестиционное исключение. Инвестиционное исключение применяется в отношении требований о регистрации, связанных с приобретением ценных бумаг, имеющих право голоса, на сумму 15 млн. долл. Оно разрешает частному лицу приобретать до 10 % ценных бумаг эмитента с правом голоса при условии, что это приобретение осуществляется «исключительно в инвестиционных целях»[40]. Инвестиционное исключение предназначено для того, чтобы исключить тех покупателей ценных бумаг, которые являются пассивными инвесторами и не заинтересованы в контроле. Оно позволяет инвесторам покупать ценные бумаги с правом голоса в какой-то конкретной компании на большие денежные суммы без необходимости соблюдать требования о регистрации в соответствии с законом Харта – Скотта – Родино.

Тендерные предложения являются источником проблем для исполнительных органов. Очевидно, что определенные тендерные предложения предназначены для захвата контроля над корпорацией-целью. Однако инвестиционное исключение может скрывать первоначальное приобретение акций. Если приобретающая компания не регистрируется, полагаясь на применимость инвестиционного исключения, ее мотивы могут впоследствии быть подвергнуты сомнению, если позднее она выдвинет тендерное предложение с целью приобретения контрольного пакета акций. В случаях, когда акции аккумулируются в течение длительного периода времени, регулирующим властям, возможно, будет трудно доказать, что первоначальные покупки были частью общего плана по захвату контроля над целью.

Классической проблемой, связанной с инвестиционным исключением, была неудачная попытка захвата Houston Natural Gas, предпринятая со стороны Coastal Corporation. До попытки захвата Coastal имела акций Houston Natural Gas на сумму 15 млн. долл. Затем 19 января 1984 г. Coastal купила 75 500 акций, но не зарегистрировала покупку в соответствии с актом Харта – Скотта – Родино. Coastal положилась на применимость инвестиционного исключения. 27 января 1984 г. Coastal объявила о тендерном предложении на Houston Natural Gas. Министерство юстиции выставило иск Coastal, утверждая, что та преднамеренно уклонилась от соблюдения требований закона Харта – Скотта – Родино, которые, по мнению министерства, применялись в этом случае. Coastal согласилась с приговором и уплатила штраф в 230 тыс. долл., который был рассчитан исходя из максимального штрафа 10 тыс. долл. в день за каждый день между 19 января и 11 февраля, когда она все-таки зарегистрировала свою покупку.

Исключения для конвертируемых ценных бумаг. Ценные бумаги, конвертируемые в ценные бумаги с правом голоса, например опционы или варранты, исключаются из требований регистрации по закону Харта – Скотта – Родино. Прежде чем эти ценные бумаги конвертируются или эти опционы и варранты исполняются, их владельцы должны подать соответствующие регистрационные документы в соответствии с законом Харта – Скотта – Родино.

Рейдеры могут пытаться обойти регистрационные требования этого закона, приобретая колл-опционы. Колл-опцион дает своему владельцу право купить определенную ценную бумагу по определенной цене в течение определенного периода времени. За это право покупатель выплачивает эмитенту, который обычно является компанией по торговле ценными бумагами, сумму, называемую премией опциона. В соответствии с исключением для конвертируемых ценных бумаг по закону Харта – Скотта – Родино, у рейдера есть возможность отложить объявление о своих намерениях путем покупки опционов. Рейдер может затем исполнить опцион в удобное для него время. Хотя формулировка закона может показаться допускающей существование этой лазейки, такие покупки опционов можно оспаривать. Последнее явилось сюрпризом для тех рейдеров, которые полагались на однозначность формулировок закона.

Правительственная позиция по этому вопросу была очевидна в иске против Дональда Трампа. В августе 1986 г. он купил колл-опционы на акции Holiday Corporation и Bally Manufacturing Corporation. Правительство позднее подало гражданский иск, утверждая, что Трамп нарушил закон Харта – Скотта – Родино. Правительство утверждало, что Трамп должен был подать уведомление в FTC до приобретения колл-опционов. Трамп согласился на урегулирование этого иска в апреле 1988 г., не признавая какой-либо вины. Он согласился уплатить штраф в размере 750 тыс. долл. в обмен на прекращение юридического преследования со стороны FTC.

Покупки брокерскими фирмами. Рынок поглощений приносит огромные финансовые вознаграждения тем участникам, которые могут покупать акции компании-цели прежде, чем рынок узнает, что эта компания является целью поглощения. Это дает сильный стимул искать обходные пути законов и правил, управляющих слияниями и поглощениями. Одним из подходов, применяемых поглощающими компаниями и рейдерами, является уклонение от соблюдения закона Харта – Скотта – Родино путем приобретения акций через брокерские фирмы. Естественно, эти покупки не будут совершаться от имени приобретающей компании, которая не объявляла открыто о своих намерениях поглотить цель. В заранее определенное время поглощающая компания объявит о своих намерениях, и акции цели будут переведены с имени брокерской фирмы на имя поглощающей компании.

Такой обходной маневр был предпринят в марте 1986 г., когда First City Financial Corporation попросила своего брокера Bear Stearns and Company приобрести акции Ashland Oil. Министерство юстиции и FTC выступили с обвинением, что First City побудила Bear Stearns купить акции и одновременно предоставить First City возможность впоследствии перевести акции на ее счет. В конечном итоге First City уплатила штраф в 400 тыс. долл., не соглашаясь признать свою вину. Этим прецедентом министерство юстиции и FTC дали понять всем потенциальным покупателям, что использование брокерских фирм, дабы избежать раскрытия информации по закону Харта – Скотта – Родино, недопустимо.

Сроки подачи документов

Покупатель должен подать документы в соответствии с законом Харта – Скотта – Родино, как только он объявит о тендерном предложении или любом другом предложении. Затем должна ответить компания-цель. Этот ответ поступает в форме подачи документов компанией-целью, что должно произойти в течение 15 дней после подачи документов покупателем.

Правила Федеральной торговой комиссии

FTC установила различные правила, которые уточняют закон Харта – Скотта – Родино. Эти правила относятся к проблеме вышеупомянутого ползущего поглощения. Они также ликвидируют необходимость повторных подач документов для каждого приобретения акций, следующего за первоначальным, для которых может требоваться регистрация. Эти правила указывают, что покупатель не обязан регистрировать дополнительные покупки, если в течение пятилетнего периода после истечения первоначального периода подачи документов общая сумма приобретенных акций не достигает 25 % всех акций эмитента, находящихся в обращении. Если сверх уровня 25 % продолжаются приобретения, которые требуют дополнительной регистрации, покупатель не обязан производить повторную подачу документов до достижения 50 %-ного порога.

Исключения из закона Харта – Скотта – Родино

Из требований закона Харта – Скотта – Родино исключаются некоторые поглощения, осуществляемые под надзором государственных учреждений, а также некоторые поглощения иностранных компаний. Инвестиционное исключение (investment exception) все более привлекает внимание в тендерных предложениях, потому что оно во многих отношениях является «белым пятном».

Инвестиционное исключение. Инвестиционное исключение применяется в отношении требований о регистрации, связанных с приобретением ценных бумаг, имеющих право голоса, на сумму 15 млн. долл. Оно разрешает частному лицу приобретать до 10 % ценных бумаг эмитента с правом голоса при условии, что это приобретение осуществляется «исключительно в инвестиционных целях»[40]. Инвестиционное исключение предназначено для того, чтобы исключить тех покупателей ценных бумаг, которые являются пассивными инвесторами и не заинтересованы в контроле. Оно позволяет инвесторам покупать ценные бумаги с правом голоса в какой-то конкретной компании на большие денежные суммы без необходимости соблюдать требования о регистрации в соответствии с законом Харта – Скотта – Родино.

Тендерные предложения являются источником проблем для исполнительных органов. Очевидно, что определенные тендерные предложения предназначены для захвата контроля над корпорацией-целью. Однако инвестиционное исключение может скрывать первоначальное приобретение акций. Если приобретающая компания не регистрируется, полагаясь на применимость инвестиционного исключения, ее мотивы могут впоследствии быть подвергнуты сомнению, если позднее она выдвинет тендерное предложение с целью приобретения контрольного пакета акций. В случаях, когда акции аккумулируются в течение длительного периода времени, регулирующим властям, возможно, будет трудно доказать, что первоначальные покупки были частью общего плана по захвату контроля над целью.

Классической проблемой, связанной с инвестиционным исключением, была неудачная попытка захвата Houston Natural Gas, предпринятая со стороны Coastal Corporation. До попытки захвата Coastal имела акций Houston Natural Gas на сумму 15 млн. долл. Затем 19 января 1984 г. Coastal купила 75 500 акций, но не зарегистрировала покупку в соответствии с актом Харта – Скотта – Родино. Coastal положилась на применимость инвестиционного исключения. 27 января 1984 г. Coastal объявила о тендерном предложении на Houston Natural Gas. Министерство юстиции выставило иск Coastal, утверждая, что та преднамеренно уклонилась от соблюдения требований закона Харта – Скотта – Родино, которые, по мнению министерства, применялись в этом случае. Coastal согласилась с приговором и уплатила штраф в 230 тыс. долл., который был рассчитан исходя из максимального штрафа 10 тыс. долл. в день за каждый день между 19 января и 11 февраля, когда она все-таки зарегистрировала свою покупку.

Исключения для конвертируемых ценных бумаг. Ценные бумаги, конвертируемые в ценные бумаги с правом голоса, например опционы или варранты, исключаются из требований регистрации по закону Харта – Скотта – Родино. Прежде чем эти ценные бумаги конвертируются или эти опционы и варранты исполняются, их владельцы должны подать соответствующие регистрационные документы в соответствии с законом Харта – Скотта – Родино.

Рейдеры могут пытаться обойти регистрационные требования этого закона, приобретая колл-опционы. Колл-опцион дает своему владельцу право купить определенную ценную бумагу по определенной цене в течение определенного периода времени. За это право покупатель выплачивает эмитенту, который обычно является компанией по торговле ценными бумагами, сумму, называемую премией опциона. В соответствии с исключением для конвертируемых ценных бумаг по закону Харта – Скотта – Родино, у рейдера есть возможность отложить объявление о своих намерениях путем покупки опционов. Рейдер может затем исполнить опцион в удобное для него время. Хотя формулировка закона может показаться допускающей существование этой лазейки, такие покупки опционов можно оспаривать. Последнее явилось сюрпризом для тех рейдеров, которые полагались на однозначность формулировок закона.

Правительственная позиция по этому вопросу была очевидна в иске против Дональда Трампа. В августе 1986 г. он купил колл-опционы на акции Holiday Corporation и Bally Manufacturing Corporation. Правительство позднее подало гражданский иск, утверждая, что Трамп нарушил закон Харта – Скотта – Родино. Правительство утверждало, что Трамп должен был подать уведомление в FTC до приобретения колл-опционов. Трамп согласился на урегулирование этого иска в апреле 1988 г., не признавая какой-либо вины. Он согласился уплатить штраф в размере 750 тыс. долл. в обмен на прекращение юридического преследования со стороны FTC.

Покупки брокерскими фирмами. Рынок поглощений приносит огромные финансовые вознаграждения тем участникам, которые могут покупать акции компании-цели прежде, чем рынок узнает, что эта компания является целью поглощения. Это дает сильный стимул искать обходные пути законов и правил, управляющих слияниями и поглощениями. Одним из подходов, применяемых поглощающими компаниями и рейдерами, является уклонение от соблюдения закона Харта – Скотта – Родино путем приобретения акций через брокерские фирмы. Естественно, эти покупки не будут совершаться от имени приобретающей компании, которая не объявляла открыто о своих намерениях поглотить цель. В заранее определенное время поглощающая компания объявит о своих намерениях, и акции цели будут переведены с имени брокерской фирмы на имя поглощающей компании.

Такой обходной маневр был предпринят в марте 1986 г., когда First City Financial Corporation попросила своего брокера Bear Stearns and Company приобрести акции Ashland Oil. Министерство юстиции и FTC выступили с обвинением, что First City побудила Bear Stearns купить акции и одновременно предоставить First City возможность впоследствии перевести акции на ее счет. В конечном итоге First City уплатила штраф в 400 тыс. долл., не соглашаясь признать свою вину. Этим прецедентом министерство юстиции и FTC дали понять всем потенциальным покупателям, что использование брокерских фирм, дабы избежать раскрытия информации по закону Харта – Скотта – Родино, недопустимо.

Тендерные предложения и закон Харта – Скотта – Родино

Важно отметить, что закон Харта – Скотта – Родино добавляет еще один аспект в правила для тендерных предложений. А именно, в дополнение к ограничениям, налагаемым на покупателей законом Уильямса, тендерные предложения не могут быть завершены до тех пор, пока антимонопольные регулирующие органы не дадут своего одобрения.

Антимонопольное одобрение международных слияний

При слиянии компаний, которые ведут значительные дела за пределами Соединенных Штатов, партнеры по слиянию должны руководствоваться как международными антимонопольными правилами, так и местными. Это было подчеркнуто, когда Ernst & Young и KPMG объявили в феврале 1998 г., что они отказываются от своих планов слияния из-за того, что европейские антимонопольные власти начали расследование противоконкурентных аспектов сделки. Объявление об этом расследовании произошло после предпринятых в 1997 г. усилий Европейской комиссии по блокированию слияния Boeing и McDonnell Douglas до тех пор, пока она не получила определенных уступок от Boeing. Ernst & Young и KPMG являются глобальными компаниями, имеющими отделения в большинстве крупных стран. За расследованием Европейской комиссии последовали извещения от антимонопольных властей Австралии и Канады о том, что они начинают расследования антитрестовских аспектов предполагаемого слияния. Такие расследования обычно занимают много времени, причем конечный результат и дата вынесения решения неизвестны. Это может привести к тому, что партнеры по слиянию окажутся до некоторой степени подвешенными в «антитрестовском лимбе», не способные ни продолжать свою стратегию по запланированному слиянию, ни реализовывать какую-то альтернативную стратегию. Такие задержки и неопределенности могут приводить к отказу компаний от планов слияния.

Обеспечение соблюдения антимонопольных законов: взаимодействие министерства юстиции и Федеральной торговой комиссии

Министерство юстиции и FTC разделяют ответственность за исполнение американских антимонопольных законов. Когда иск выдвигается министерством юстиции, он слушается в федеральном суде, а когда юридическое преследование начинается по инициативе FTC, дело слушается судьей по административному праву в FTC и решение просматривается комиссарами FTC. Если ответчик хочет подать апелляцию на решения FTC, он может перенести дело в федеральный суд. И министерство юстиции, и FTC могут предпринимать шаги по прекращению недопустимого поведения со стороны компаний. Министерство юстиции может попытаться получить судебный запрет, а FTC может выдать приказ о прекращении деятельности и упразднении компании. Уголовные дела оставлены в ведении министерства юстиции, которое может требовать для нарушителей наложения штрафов или даже тюремного заключения, а также возмещения ими судебных издержек. Читатели не должны думать, что правительство является единственной стороной, которая вправе предпринимать антимонопольные шаги. Частные лица и компании также могут подавать такие иски. На практике именно такие частные иски составляют значительную долю от общих антитрестовских дел в Соединенных Штатах[41].

Компании часто боятся длительных отсрочек, связанных с антимонопольными исками со стороны FTC в отношении слияний. Например, в октябре 1990 г. FTC выдвинула иск против поглощения Meredith/Burda Co. со стороны R.R. Donnelly на сумму 537 млн. долл., но судья по административному праву вынес решение лишь в январе 1994 г. И только в августе 1995 г. R. R. Donnelly смогла снять антитрестовские обвинения через апелляционный процесс. Стремясь сократить задержки, связанные с ее действиями, FTC недавно объявила о новых правилах «зеленой волны», воспользовавшись которыми компании смогут получить решение в течение 13 месяцев. Важно отметить, что хотя мы уделили много внимания деятельности по обеспечению соблюдения антимонопольного законодательства, большинство сделок проходят без применения правоохранительных действий. Например, в период с 1993 по 1996 гг. правоохранительные действия затронули лишь 0,4 % всех сделок, зарегистрированных в соответствии с законом Харта – Скотта – Родино[42].

Компании часто боятся длительных отсрочек, связанных с антимонопольными исками со стороны FTC в отношении слияний. Например, в октябре 1990 г. FTC выдвинула иск против поглощения Meredith/Burda Co. со стороны R.R. Donnelly на сумму 537 млн. долл., но судья по административному праву вынес решение лишь в январе 1994 г. И только в августе 1995 г. R. R. Donnelly смогла снять антитрестовские обвинения через апелляционный процесс. Стремясь сократить задержки, связанные с ее действиями, FTC недавно объявила о новых правилах «зеленой волны», воспользовавшись которыми компании смогут получить решение в течение 13 месяцев. Важно отметить, что хотя мы уделили много внимания деятельности по обеспечению соблюдения антимонопольного законодательства, большинство сделок проходят без применения правоохранительных действий. Например, в период с 1993 по 1996 гг. правоохранительные действия затронули лишь 0,4 % всех сделок, зарегистрированных в соответствии с законом Харта – Скотта – Родино[42].

ПРАКТИЧЕСКИЙ ПРИМЕР: ТРЕБОВАНИЕ РАЗУКРУПНЕНИЯ КАК ЧАСТЬ ПРОЦЕССА АНТИТРЕСТОВСКОГО ОДОБРЕНИЯ: СЛИЯНИЕ GLAXOSMITHKLINE

Вместо того чтобы запрещать слияния, антимонопольные регулирующие власти могут одобрить сделку при условии, что компании избавятся от нескольких своих подразделений. Недавним примером было условное разрешение, выданное FTC Glaxo Wellcome PLC в декабре 2000 г. на поглощение SmithKline Beecham PLC. Разрешение было выдано с условием, что компании продадут 6 своих предприятий конкурирующим фармацевтическим фирмам. Glaxo и SmithKline согласились продать свой препарат Kytril фирме F. Hoffman LaRoche[5]. Они также продали Abbott Laboratories американские права на маркетинг и дистрибуцию одного из антибиотиков (цефтазидим). Кроме того, они продали Novartis Pharma AG права на использование торговых марок некоторых антивирусных препаратов. В подобных делах компании должны определять издержки продажи ценных подразделений и прав на продукцию своим конкурентам, что делает последних более сильными и может более чем перевесить выгоды от слияния. В данном случае GlaxoSmithKline, очевидно, решила, что выигрыш перевесит издержки. Стоит заметить, что такая проблема может оказаться еще одним элементом стоимости сделки – тем, который не всегда известен в момент, когда стороны вступают в соглашение. Это очень сильно зависит от поведения антимонопольных регулирующих органов, которые, в свою очередь, предсказуемы лишь отчасти.

Деятельность по соблюдению антиМОНОПОЛЬНого законодательства в Соединенных Штатах во время пятой волны слияний

В 1980-е гг. деятельность по обеспечению исполнения антимонопольного законодательства была относительно мягкой. В 1990-е гг. эта позиция стала несколько жестче. Одной из наиболее заметных оспоренных сделок в конце 1990-х было поглощение Northrop Grumman Corp. стоимостью 8,3 млрд. долл., предпринятое Lockheed Martin Corp. Каждый из двух партнеров по сделке был продуктом более раннего крупного слияния, а именно слияния Northrop и Grumman в 1994 г. в сделке стоимостью 2,17 млрд. долл. и слияния Lockheed и Martin Marietta в 1995 г. в сделке стоимостью 10 млрд. долл. Оборонная промышленность переживала стадию общей консолидации, ибо конкуренты стремились к повышению эффективности, чтобы соответствовать изменившимся оборонным потребностям в период после окончания «холодной войны». В декабре 1996 г. Boeing Co. купила McDonnell Douglas Corp. за 1 млрд. долл., а в 1997 г. Raytheon приобрела военные предприятия Hughes Electric Corp. за 12,5 млрд. долл. В отрасли произошло еще несколько поглощений с участием компаний в целом или их военных подразделений, таких как приобретение в 1993 г. оборонных предприятий IBM со стороны Loral и слияние FMC и Harsco-BMY в 1994 г. В обстановке возрастающей конкуренции против сделки Lockheed Martin – Northrop Grumman активно выступила Raytheon. Министерство юстиции также стало выражать озабоченность и начало обширное расследование, которое привело к подаче иска с целью заблокировать сделку. Эта акция показала, что консолидации, симптоматичные для пятой волны слияний, особенно в таких отраслях, как оборонная промышленность и, возможно, телекоммуникации и банковское дело, не могут продолжаться бесконечно, а достигают определенного момента, когда наконец возникнут возражения против. Один из уроков, которые можно извлечь из того факта, что эта сделка так и не получила одобрения антимонопольных органов, заключается в том, что, когда отрасль консолидируется, важно не оказаться в одной из последних сделок, которые приводят к достижению критических уровней концентрации. Более проницательные конкуренты могут предвидеть предстоящую консолидацию отрасли и заранее осуществить слияния и поглощения, в то время как более поздние сделки могут оказаться объектом мероприятий по обеспечению исполнения антитрестовского законодательства.

Весьма активные меры по обеспечению антимонопольного законодательства были совершенно очевидны при оспаривании правительственными органами поглощения Intuit со стороны Microsoft. Последующие действия правительства подчеркнули до некоторой степени пропагандистский характер антитрестовского процесса. Это стало абсолютно очевидным в 1997 г., когда было остановлено поглощение Office Depot со стороны Staples, Inc. В 1998 г. имели место еще несколько серьезных возражений против слияний, включая планировавшееся поглощение AmeriSource Corporation на сумму 1,72 млрд. долл. со стороны McKesson Corporation и предполагаемое поглощение Bergen Brunswig Corporation на сумму 2,41 млрд. долл. со стороны Cardinal Health, Inc. Эти компании были четырьмя крупнейшими оптовиками в своей отрасли.

Одной из крупнейших сделок всех времен, которая была остановлена министерством юстиции в 2000 г., было поглощение Sprint на сумму в 115 млрд. долл. со стороны MCI WorldCom. Среди причин озабоченности регулирующих органов было опасение, что тарифы на междугородные переговоры вырастут, если число лидеров отрасли сократится с трех до двух. Министерство юстиции также было озабочено возможным негативным воздействием на Интернет. Даже если бы эта сделка смогла преодолеть сопротивление министерства юстиции, не было никакой гарантии, что она получит одобрение Европейской комиссии (European Commission, EC).

Весьма активные меры по обеспечению антимонопольного законодательства были совершенно очевидны при оспаривании правительственными органами поглощения Intuit со стороны Microsoft. Последующие действия правительства подчеркнули до некоторой степени пропагандистский характер антитрестовского процесса. Это стало абсолютно очевидным в 1997 г., когда было остановлено поглощение Office Depot со стороны Staples, Inc. В 1998 г. имели место еще несколько серьезных возражений против слияний, включая планировавшееся поглощение AmeriSource Corporation на сумму 1,72 млрд. долл. со стороны McKesson Corporation и предполагаемое поглощение Bergen Brunswig Corporation на сумму 2,41 млрд. долл. со стороны Cardinal Health, Inc. Эти компании были четырьмя крупнейшими оптовиками в своей отрасли.

Одной из крупнейших сделок всех времен, которая была остановлена министерством юстиции в 2000 г., было поглощение Sprint на сумму в 115 млрд. долл. со стороны MCI WorldCom. Среди причин озабоченности регулирующих органов было опасение, что тарифы на междугородные переговоры вырастут, если число лидеров отрасли сократится с трех до двух. Министерство юстиции также было озабочено возможным негативным воздействием на Интернет. Даже если бы эта сделка смогла преодолеть сопротивление министерства юстиции, не было никакой гарантии, что она получит одобрение Европейской комиссии (European Commission, EC).

Измерение концентрации и определение доли рынка

Ключевым фактором, на который суд полагается при рассмотрении антимонопольных дел, является доля рынка предполагаемого нарушителя и степень концентрации в данной отрасли. Метод, применяемый министерством юстиции для измерения доли рынка и концентрации, с течением лет изменялся. Меняющиеся стандарты предлагались в различных инструкциях по слияниям.