Этим ядовитым путам не хватало зубов, и в 1988 году инвесторы почувствовали особую обеспокоенность в связи с продолжавшейся деятельностью по корпоративной реструктуризации. Последней соломинкой, сломавшей спину верблюду, стал выкуп с долговым финансированием RJR Nabisco Inc. Это повлияло на весь рынок облигаций, ибо покупатели ушли с рынка и новые выпуски были отложены. Торговля облигациями промышленных компаний на вторичном рынке почти прекратилась, пока проспекты и соглашения об эмиссии проверялись и перепроверялись на предмет наличия в них защитных положений. Аналитики облигаций заточили карандаши и стали проводить исследования событийного риска, пытаясь выявить компании, казавшиеся уязвимыми для некоторых видов реструктуризации. Инвесторы стали требовать включения в публичные выпуски более приемлемых оговорок и в некоторых случаях получили их. Был разработан и включен в новые соглашения об эмиссии новый вариант ядовитых опционов пут. В результате, если в рамках определенного периода происходит и определенное событие, и снижение рейтинга компании ниже инвестиционной категории, то компания обязана выкупить свои облигации по номиналу. Не имеет значения, является ли поглощение дружественным или враждебным. В одном выпуске предусматривалось, что если в результате события и снижения рейтинга рыночная стоимость долговых обязательств опускается ниже номинала, то можно осуществить выкуп всех облигаций выпуска по номиналу. Если компания не может выкупить облигации, она должна установить процентную ставку на таком уровне, который привел бы к доведению стоимости облигации до номинала в день, следующий за датой снижения рейтинга[47].

Среднесрочные векселя

Распределение сроков погашения на рынке корпоративных облигаций

Сроки погашения на сегодняшнем рынке корпоративных облигаций

Среднесрочные векселя

Среднесрочные векселя (medium-term notes, MTN) являются новыми долговыми инструментами, которые предлагаются для продажи непрерывно в течение продолжительного периода времени. Они являются развитием идеи коммерческих бумаг и обычно имеют сроки погашения от 9 месяцев до 15 лет, хотя некоторые выпускаются всего на шесть месяцев. В последние годы все большее число программ выпуска устанавливает максимальный срок погашения в 30 лет. С 1972 по 1982 годы основная масса таких бумаг приходилась на крупные компании, финансирующие приобретение автомобилей, которые предлагали свои среднесрочные векселя напрямую публике. Но с введением Комиссией по ценным бумагам и биржам полочной регистрации и Правила 415, давших эмитенту публичных ценных бумаг больше гибкости, чем раньше, программы среднесрочных векселей обрели новую жизнь. Эмитенты договаривались с крупными инвестиционно-банковскими фирмами Уолл-стрит как агентами эмитента о продаже своих среднесрочных векселей на условиях «наилучших усилий» или «разумных усилий»[48]. Кроме того, чтобы расширить рынок для этих ценных бумаг, инвестиционные банки создали вторичный рынок для MTN-эмитентов, по которым они выступали в роли агентов. Обеспечивая повышенную ликвидность и необходимую продаваемость, это открывает инвесторам дополнительный рынок сбыта для их инвестиций в MTN в случае изменения обстоятельств, ибо они не оказываются больше заблокированными до истечения срока погашения.

По данным исследования, проведенного в марте 1994 года экономистом Лиландом Е. Крэбом, работающим в Совете управляющих Федеральной резервной системы, в 1983 году общий выпуск среднесрочных векселей всеми американскими корпорациями составил чуть меньше 5,5 миллиарда долларов (практически все были осуществлены финансовыми корпорациями). В 1993 году объем эмиссии составил 85,7 миллиарда долларов, из которых 67,3 % были выпущены финансовыми компаниями, банковскими фирмами, брокерами ценных бумаг и другими финансовыми учреждениями. Остальные 32,7 % были выпущены коммунальными компаниями, производственными фирмами и другими нефинансовыми заемщиками. В 1993 году на рынок MTN вышли 205 корпораций (68 финансовых и 137 нефинансовых), что является значительным ростом по сравнению с 1983 годом (10 финансовых и 2 нефинансовых). С конца 1989 года объем бумаг, находящихся в обращении, вырос с 76 миллиардов долларов до примерно 210 миллиардов долларов, а число эмитентов с 217 до 365. Сюда входят 47 финансовых компаний, выпустивших бумаг на 45,2 миллиарда долларов, следом за которыми идут три компании, финансирующие покупку автомобилей, с 33,3 миллиарда долларов, 104 производственные компании с 30,9 миллиарда долларов, 83 электроэнергетические, газовые и водоснабженческие коммунальные компании с 28,2 миллиарда долларов, 7 брокерских фирм с 21,8 миллиарда долларов и 32 банковские фирмы с 19,6 миллиарда долларов. Всего в период с 1983 по 1993 годы MTN выпустили 435 различных компаний, что позволило привлечь 415,6 миллиарда долларов. Напоминаем, что нефинансовые выпуски превосходят по числу выпуски финансовых эмитентов, а именно 271 против 164. Это рынок инвестиционной категории; лишь 1,1 % из 416 миллиардов долларов имели рейтинг Ва или ниже. Бумаги, имеющие рейтинг Ааа, составляли 5,0 % общей суммы, категории Aa – 21,5 %, категории А – примерно 56,5 %, а выпуски с рейтингом Ваа – 15,9 %.

По данным одного обозревателя, рост MTN произошел за счет коммерческих банков и их срочных ссуд. Стоимость MTN для эмитента зачастую ниже, чем стоимость срочных ссуд в большинстве банков. «Многие крупные корпоративные заемщики имеют такие же хорошие или даже лучшие кредитные рейтинги, чем банки, кредитующие этот рынок. Более того, в отношении крупных заемщиков банки не имеют больше специальных знаний и опыта в оценке кредитоспособности потенциальных заемщиков. Большая часть такой информации является публичной и легко доступной любому потенциальному инвестору»[49]. Издержки эмитента MTN в целом ниже, чем при выпуске обычных векселей. Комиссия агентов обычно варьируется от 0,125 % до 0,75 % основной суммы, в зависимости от сроков погашения. Затраты на обычные выпуски долговых ценных бумаг могут быть выше.

Эмитент, имеющий активную программу MTN, устанавливает ставки для бумаг с различными диапазонами погашения, которые он хочет продавать. Как правило, сроки погашения варьируются от 9 месяцев до одного года, от одного года до 18 месяцев, от 18 месяцев до двух лет и затем ежегодно до даты окончательного погашения. В зависимости от эмитента, вексель может иметь фиксированную или переменную ставку. Процентные платежи по фиксированной ставке, как правило, осуществляются на полугодовой основе, причем одни и те же даты выплаты процентов применяются ко всем векселям конкретной серии эмитента. Разумеется, последняя выплата процентов производится при погашении. Проценты по MTN с плавающей и переменной ставкой могут выплачиваться чаще. Если рынок процентных ставок волатилен, то объявляемые ставки могут меняться; иногда чаще, чем один раз в день. Векселя оцениваются по номиналу, что нравится многим инвесторам; им не нужно беспокоиться об амортизирующих премиях и приращении дисконтов. Никакое изменение новых ставок не затрагивает ставки по ранее выпущенным векселям.

Обычно покупатель может устанавливать срок погашения на любой рабочий день в рамках предлагаемого диапазона погашения, при условии одобрения со стороны заемщика. Это очень важное достоинство MTN, поскольку оно позволяет кредитору подгонять сроки погашения под свои конкретные нужды. Поскольку эти векселя предлагаются к продаже постоянно, инвестор может выйти на рынок, когда ему это нужно, и, как правило, найти подходящие варианты инвестирования. В случае подписываемых выпусков объем имеющегося предложения как нового выпуска, так и обращающегося на вторичном рынке, может быть недостаточным для нужд портфеля. Конкретные серии среднесрочных векселей могут иметь много разных сроков погашения, но все они выпускаются по одному и тому же соглашению об эмиссии. Большинство продаваемых векселей имеет сроки погашения менее пяти лет, причем наиболее предпочтительным является диапазон от двух до трех лет. Векселя, как правило, являются безотзывными в течение всего срока существования, хотя некоторые эмитенты имеют оговорку о праве погашения нераспроданных векселей.

Рынок среднесрочных векселей является в основном институциональным, и индивидуальные инвесторы играют на нем незначительную роль по ряду причин. Во-первых, большинство выпусков требует минимальной покупки в 100 000 долларов. Кроме того, комиссионные по MTN меньше, чем по многим другим конкурирующим инвестициям, и продавцы, обслуживающие физических лиц, будут, скорее всего, направлять своих клиентов на инвестиции, которые приносят их кошелькам большую пользу. Крупнейшими держателями MTN являются банки и трастовые департаменты банков, за ними следуют сберегательные учреждения, страховые компании и нефинансовые корпорации. Коммерческие банки и сберегательные учреждения используют среднесрочные векселя в рамках своей арбитражной деятельности. Они могут совершать заимствования в Европе или получать средства с помощью срочных депозитных сертификатов и реинвестировать эти деньги в более высокодоходные MTN с такими же сроками погашения, зарабатывая спред между этими двумя инструментами. Конечно, если им требуются средства для удовлетворения повысившегося спроса на ссуды, выходом является продажа MTN на вторичном рынке.

Не все среднесрочные векселя продаются через агентов; некоторые распространяются по подписке. 27 февраля 1986 года C.I.T. Financial Corporation выпустила 8 %-ные среднесрочные векселя на сумму 200 000 000 долларов с погашением 1 марта 1989 года по дисконтированной цене 99,875 %. Через несколько недель, через другую группу андеррайтеров, она выпустила 7,75 %-ные векселя на сумму 100 000 000 долларов с датой погашения 15 апреля 1993 года. Эти векселя могут быть отозваны по решению эмитента начиная с 15 апреля 1991 года. Equitable Life Leasing Corporation продала 12,62 %-ные среднесрочные векселя с окончательным погашением 1 ноября 1988 года. Данный выпуск интересен тем, что компания производит ежемесячные выплаты, включающие процент и погашение основного долга. Equitable также выпустила серию среднесрочных векселей, где каждая серия погашается каждые шесть месяцев. Наконец, United States Steel Corporation продала 9 %-ные среднесрочные векселя с погашением в 1992 году.

Таблица 1. Распределение выпусков по срокам погашения 1900–944 (млн. долларов/% от общей суммы)

Примечание: исключены выпуски со сроком погашения до одного года и выпуски, по которым информация отсутствует. Данные приведены по состоянию на 1 января.

Примечание: исключены выпуски со сроком погашения до одного года и выпуски, по которым информация отсутствует. Данные приведены по состоянию на 1 января.

Источник: W. Braddock Hickman, Statistical Measures of Corporate Bond Financing Since 1900

(Princeton, NJ: Princeton University Press, 1960), Table 40.

По данным исследования, проведенного в марте 1994 года экономистом Лиландом Е. Крэбом, работающим в Совете управляющих Федеральной резервной системы, в 1983 году общий выпуск среднесрочных векселей всеми американскими корпорациями составил чуть меньше 5,5 миллиарда долларов (практически все были осуществлены финансовыми корпорациями). В 1993 году объем эмиссии составил 85,7 миллиарда долларов, из которых 67,3 % были выпущены финансовыми компаниями, банковскими фирмами, брокерами ценных бумаг и другими финансовыми учреждениями. Остальные 32,7 % были выпущены коммунальными компаниями, производственными фирмами и другими нефинансовыми заемщиками. В 1993 году на рынок MTN вышли 205 корпораций (68 финансовых и 137 нефинансовых), что является значительным ростом по сравнению с 1983 годом (10 финансовых и 2 нефинансовых). С конца 1989 года объем бумаг, находящихся в обращении, вырос с 76 миллиардов долларов до примерно 210 миллиардов долларов, а число эмитентов с 217 до 365. Сюда входят 47 финансовых компаний, выпустивших бумаг на 45,2 миллиарда долларов, следом за которыми идут три компании, финансирующие покупку автомобилей, с 33,3 миллиарда долларов, 104 производственные компании с 30,9 миллиарда долларов, 83 электроэнергетические, газовые и водоснабженческие коммунальные компании с 28,2 миллиарда долларов, 7 брокерских фирм с 21,8 миллиарда долларов и 32 банковские фирмы с 19,6 миллиарда долларов. Всего в период с 1983 по 1993 годы MTN выпустили 435 различных компаний, что позволило привлечь 415,6 миллиарда долларов. Напоминаем, что нефинансовые выпуски превосходят по числу выпуски финансовых эмитентов, а именно 271 против 164. Это рынок инвестиционной категории; лишь 1,1 % из 416 миллиардов долларов имели рейтинг Ва или ниже. Бумаги, имеющие рейтинг Ааа, составляли 5,0 % общей суммы, категории Aa – 21,5 %, категории А – примерно 56,5 %, а выпуски с рейтингом Ваа – 15,9 %.

По данным одного обозревателя, рост MTN произошел за счет коммерческих банков и их срочных ссуд. Стоимость MTN для эмитента зачастую ниже, чем стоимость срочных ссуд в большинстве банков. «Многие крупные корпоративные заемщики имеют такие же хорошие или даже лучшие кредитные рейтинги, чем банки, кредитующие этот рынок. Более того, в отношении крупных заемщиков банки не имеют больше специальных знаний и опыта в оценке кредитоспособности потенциальных заемщиков. Большая часть такой информации является публичной и легко доступной любому потенциальному инвестору»[49]. Издержки эмитента MTN в целом ниже, чем при выпуске обычных векселей. Комиссия агентов обычно варьируется от 0,125 % до 0,75 % основной суммы, в зависимости от сроков погашения. Затраты на обычные выпуски долговых ценных бумаг могут быть выше.

Эмитент, имеющий активную программу MTN, устанавливает ставки для бумаг с различными диапазонами погашения, которые он хочет продавать. Как правило, сроки погашения варьируются от 9 месяцев до одного года, от одного года до 18 месяцев, от 18 месяцев до двух лет и затем ежегодно до даты окончательного погашения. В зависимости от эмитента, вексель может иметь фиксированную или переменную ставку. Процентные платежи по фиксированной ставке, как правило, осуществляются на полугодовой основе, причем одни и те же даты выплаты процентов применяются ко всем векселям конкретной серии эмитента. Разумеется, последняя выплата процентов производится при погашении. Проценты по MTN с плавающей и переменной ставкой могут выплачиваться чаще. Если рынок процентных ставок волатилен, то объявляемые ставки могут меняться; иногда чаще, чем один раз в день. Векселя оцениваются по номиналу, что нравится многим инвесторам; им не нужно беспокоиться об амортизирующих премиях и приращении дисконтов. Никакое изменение новых ставок не затрагивает ставки по ранее выпущенным векселям.

Обычно покупатель может устанавливать срок погашения на любой рабочий день в рамках предлагаемого диапазона погашения, при условии одобрения со стороны заемщика. Это очень важное достоинство MTN, поскольку оно позволяет кредитору подгонять сроки погашения под свои конкретные нужды. Поскольку эти векселя предлагаются к продаже постоянно, инвестор может выйти на рынок, когда ему это нужно, и, как правило, найти подходящие варианты инвестирования. В случае подписываемых выпусков объем имеющегося предложения как нового выпуска, так и обращающегося на вторичном рынке, может быть недостаточным для нужд портфеля. Конкретные серии среднесрочных векселей могут иметь много разных сроков погашения, но все они выпускаются по одному и тому же соглашению об эмиссии. Большинство продаваемых векселей имеет сроки погашения менее пяти лет, причем наиболее предпочтительным является диапазон от двух до трех лет. Векселя, как правило, являются безотзывными в течение всего срока существования, хотя некоторые эмитенты имеют оговорку о праве погашения нераспроданных векселей.

Рынок среднесрочных векселей является в основном институциональным, и индивидуальные инвесторы играют на нем незначительную роль по ряду причин. Во-первых, большинство выпусков требует минимальной покупки в 100 000 долларов. Кроме того, комиссионные по MTN меньше, чем по многим другим конкурирующим инвестициям, и продавцы, обслуживающие физических лиц, будут, скорее всего, направлять своих клиентов на инвестиции, которые приносят их кошелькам большую пользу. Крупнейшими держателями MTN являются банки и трастовые департаменты банков, за ними следуют сберегательные учреждения, страховые компании и нефинансовые корпорации. Коммерческие банки и сберегательные учреждения используют среднесрочные векселя в рамках своей арбитражной деятельности. Они могут совершать заимствования в Европе или получать средства с помощью срочных депозитных сертификатов и реинвестировать эти деньги в более высокодоходные MTN с такими же сроками погашения, зарабатывая спред между этими двумя инструментами. Конечно, если им требуются средства для удовлетворения повысившегося спроса на ссуды, выходом является продажа MTN на вторичном рынке.

Не все среднесрочные векселя продаются через агентов; некоторые распространяются по подписке. 27 февраля 1986 года C.I.T. Financial Corporation выпустила 8 %-ные среднесрочные векселя на сумму 200 000 000 долларов с погашением 1 марта 1989 года по дисконтированной цене 99,875 %. Через несколько недель, через другую группу андеррайтеров, она выпустила 7,75 %-ные векселя на сумму 100 000 000 долларов с датой погашения 15 апреля 1993 года. Эти векселя могут быть отозваны по решению эмитента начиная с 15 апреля 1991 года. Equitable Life Leasing Corporation продала 12,62 %-ные среднесрочные векселя с окончательным погашением 1 ноября 1988 года. Данный выпуск интересен тем, что компания производит ежемесячные выплаты, включающие процент и погашение основного долга. Equitable также выпустила серию среднесрочных векселей, где каждая серия погашается каждые шесть месяцев. Наконец, United States Steel Corporation продала 9 %-ные среднесрочные векселя с погашением в 1992 году.

Таблица 1. Распределение выпусков по срокам погашения 1900–944 (млн. долларов/% от общей суммы)

Источник: W. Braddock Hickman, Statistical Measures of Corporate Bond Financing Since 1900

(Princeton, NJ: Princeton University Press, 1960), Table 40.

Распределение сроков погашения на рынке корпоративных облигаций

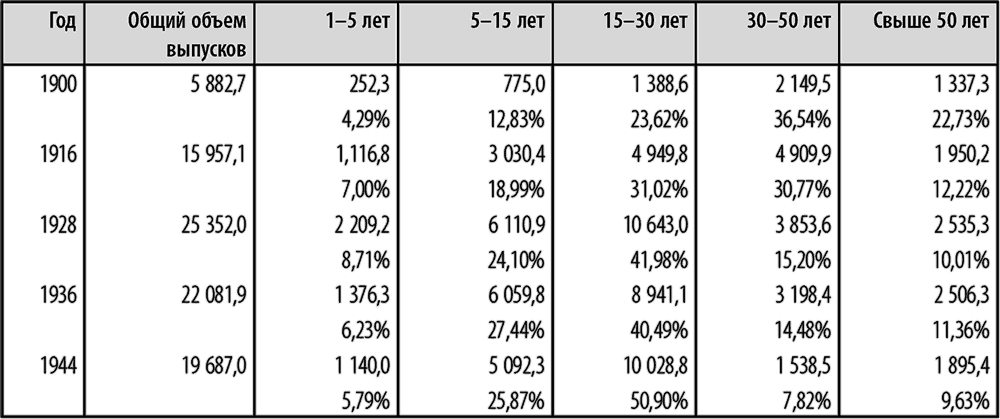

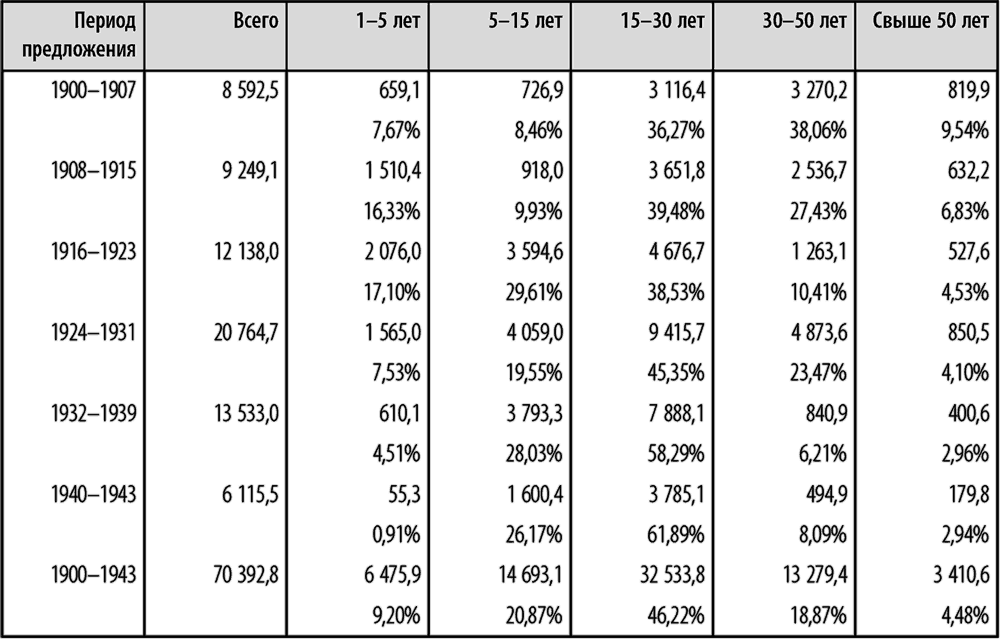

В прошлом был осуществлен ряд исследований распределения сроков погашения на рынке облигаций. Среди них особенно важна работа Хикмана, охватывающая большую часть первой половины 20 века[50]. Таблица 1 составлена на основе его исследования. Обратите внимание, что на рубеже столетия более 50 % эмитированного корпоративного долга имели сроки погашения свыше 30 лет. Примерно 3,5 миллиарда долларов из общей суммы 5,9 миллиарда долларов имели срок погашения после 1930 года, из них почти 23 % имели срок погашения более 50 лет. Имелось 96 выпусков на общую сумму 1 214,7 миллиона долларов с погашением в 1975 году и позднее, но большая часть этих бумаг состояла из долговых обязательств железнодорожных компаний. В 1916 году долговые обязательства со сроком погашения более 30 лет составляли 43 % общей суммы эмитированного долга. В 1928 году на них приходилось 25 %, в 1936 году – примерно 26 %, а в 1944 году – порядка 17 % (исследование Хикмана заканчивается 1944 годом). Значительная часть этого спада в выпуске сверхдолгосрочных облигаций, скорее всего, связана с ликвидацией долга в результате банкротства и реорганизации.

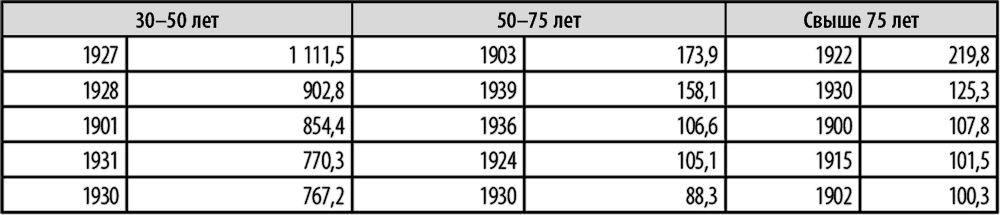

В период с 1900 по 1943 годы число выпусков и сумма номинала сверхдолгосрочных предложений (30 лет и более) уменьшались. В период 1900–1907 гг. Хикман насчитал 1692 новых сверхдолгосрочных выпуска с общим номиналом в 4 090,1 миллиона долларов. Срок погашения новых выпусков в каждый последующий период в целом сокращался (исключением является период 1924–1931 гг.). В 1940–1943 гг. лишь 6,35 % выпусков имели срок погашения 30 лет или более. Их объем составлял 674,7 миллиона долларов, или чуть более 11 % предлагавшейся суммарной номинальной стоимости. Пять лет с наибольшим объемом выпуска сверхдолгосрочных облигаций представлены в таблице 2. Таблица 3 показывает распределение суммарного номинала предложений по срокам погашения.

Таблица 2. Годы с наибольшим объемом выпуска сверхдолгосрочных облигаций в период 1900–943 (суммарный номинал в млн. долларов)

Источник: W. Braddock Hickman, Statistical Measures of Corporate Bond Financing Since 1900

Источник: W. Braddock Hickman, Statistical Measures of Corporate Bond Financing Since 1900

(Princeton, NJ: Princeton University Press, 1960), Table 94.

Таблица 3. Распределение суммарного номинала предложений по срокам погашения 1900–943 (млн. долларов/% общей суммы)

Источник: W. Braddock Hickman, Statistical Measures of Corporate Bond Financing Since 1900

Источник: W. Braddock Hickman, Statistical Measures of Corporate Bond Financing Since 1900

(Princeton, NJ: Princeton University Press, 1960), Table 94.

Таблица 4. Средний срок погашения корпоративных облигаций инвестиционной категории (в годах)

В период с 1900 по 1943 годы число выпусков и сумма номинала сверхдолгосрочных предложений (30 лет и более) уменьшались. В период 1900–1907 гг. Хикман насчитал 1692 новых сверхдолгосрочных выпуска с общим номиналом в 4 090,1 миллиона долларов. Срок погашения новых выпусков в каждый последующий период в целом сокращался (исключением является период 1924–1931 гг.). В 1940–1943 гг. лишь 6,35 % выпусков имели срок погашения 30 лет или более. Их объем составлял 674,7 миллиона долларов, или чуть более 11 % предлагавшейся суммарной номинальной стоимости. Пять лет с наибольшим объемом выпуска сверхдолгосрочных облигаций представлены в таблице 2. Таблица 3 показывает распределение суммарного номинала предложений по срокам погашения.

Таблица 2. Годы с наибольшим объемом выпуска сверхдолгосрочных облигаций в период 1900–943 (суммарный номинал в млн. долларов)

(Princeton, NJ: Princeton University Press, 1960), Table 94.

Таблица 3. Распределение суммарного номинала предложений по срокам погашения 1900–943 (млн. долларов/% общей суммы)

(Princeton, NJ: Princeton University Press, 1960), Table 94.

Таблица 4. Средний срок погашения корпоративных облигаций инвестиционной категории (в годах)

Сроки погашения на сегодняшнем рынке корпоративных облигаций

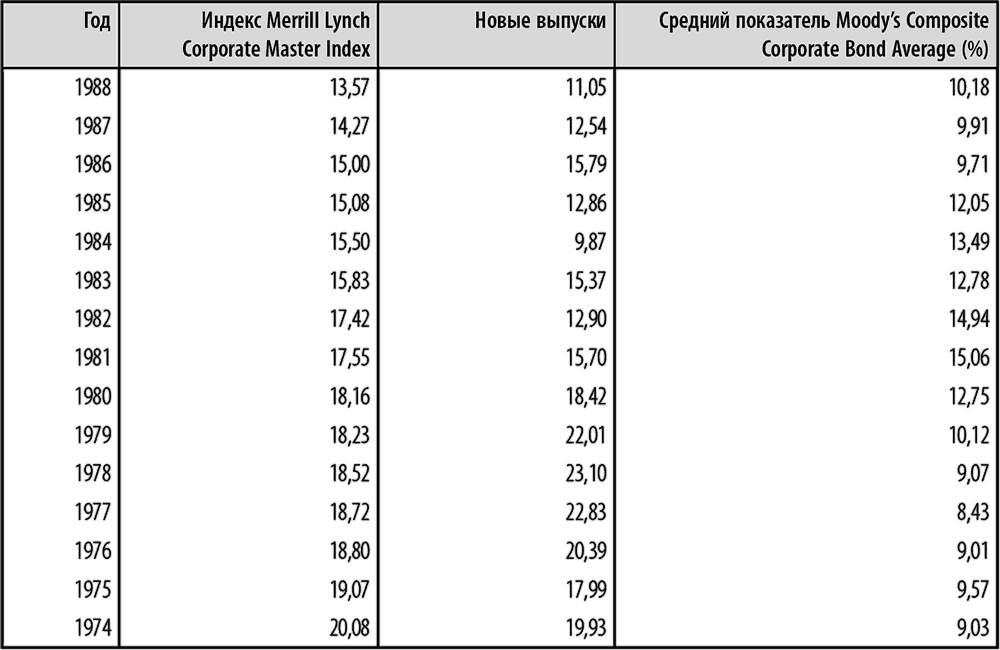

Один из авторов провел исследование распределения сроков погашения на рынке корпоративных облигаций в период 1974–1988 гг. (см. таблицы 4, 5 и 6). Таблица 4 иллюстрирует снижение сроков погашения как находящихся в обращении, так и новых выпусков в секторах корпоративных облигаций инвестиционных категорий. Индекс Merrill Lynch Taxable Bond Index, Corporate Master, включающий все выпуски корпоративных облигаций инвестиционной категории на сумму 10 миллионов долларов или более, показывает в конце 1974 года средний срок погашения 20,08 лет. Затем этот показатель плавно снижается до менее 19 лет в конце 1978 года, менее 18 лет в конце 1981 года, менее 16 лет в конце 1983 года и 141/4 лет в конце 1987 года. По состоянию на 31 декабря 1988 года средний срок погашения составлял 13 лет и 7 месяцев. Средний срок погашения новых выпусков корпоративных бумаг инвестиционной категории снизился, когда процентные ставки выросли начиная с 1979 года до двузначного уровня. Минимальное значение было в 1984 году, когда средний срок погашения составил всего 9,87 лет.

Конец бесплатного ознакомительного фрагмента