Страница:

С течением времени ограничительные положения меняются

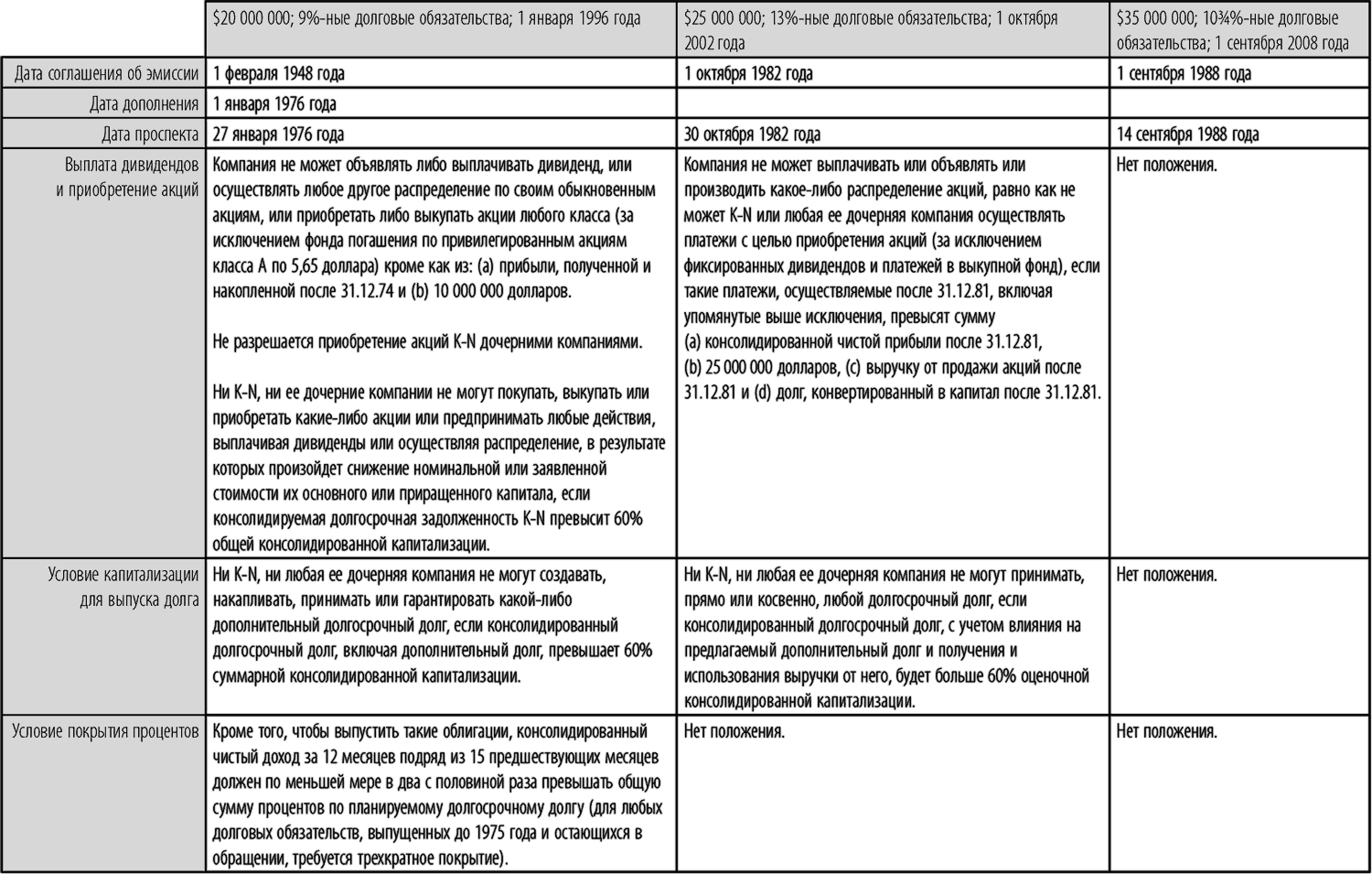

С течением лет ограничительные положения долговых инструментов могут изменяться по мере того, как компании выпускают долговые инструменты в соответствии с новыми и более совершенными соглашениями об эмиссии. Например, Kansas-Nebraska Natural Gas Company, Inc. (теперь KN Energy, Inc.) в течение последних 20 лет выпускала долговые инструменты по трем различным соглашениям об эмиссии, имевшим одного и того же попечителя. В каждом из соглашений между различными их положениями существовали отличия по сравнению с предыдущими версиями. В Таблице 1 обобщаются некоторые из наиболее важных ограничительных положений, описываемых в проспектах различных выпусков. Выпуски 1976 и 1982 годов имеют положения, ограничивающие выплату дивидендов и обратный выкуп акций; а в выпуске 1988 года этого нет. Два более ранних выпуска имеют условие выпуска долга, в соответствии с которым облигации не могут превышать 60 % ориентировочной капитализации; выпуск 1988 года такого пункта не имеет. Выпуск 1976 года имеет для новых облигаций условие покрытия процентов, но его нет ни в соглашении 1982 года, ни в соглашении 1988 года.

Обеспеченный долг

Поскольку мы уже познакомились с корпоративными облигациями в целом, давайте перейдем к некоторым особенностям. Начнем с облигаций, которые обеспечиваются залогом в той или иной форме, что является первой из четырех составляющих кредита: обеспечение (collateral) – вносится для того, чтобы гарантировать выплату долга; характер (character) заемщика – гарантирует, что обязательства будут исполнены вовремя; возможности (capacity) заемщика – гарантируют, что у него будут средства на выплату долга; и условия (covenants), которые составляют юридический контракт, определяющий взаимоотношения между заемщиком и кредитором.

Ипотечные облигации предприятий коммунального обслуживания

Крупнейшими эмитентами долговых обязательств, обеспечиваемых недвижимым имуществом, т. е. ипотечных долговых обязательств (mortgage debt), являются коммунальные электроэнергетические компании. Среди крупных электрических компаний, периодически выпускающих облигации, есть лишь одна – The United Illuminating Company в штате Коннектикут, – которая выпускает только необеспеченные облигации; все остальные используют ипотечные облигации как главный долговой инструмент в своей структуре капитала[19]. Другие коммунальные предприятия, такие как телефонные компании и фирмы, занимающиеся транспортировкой и распределением газа, также используют ипотечные облигации как источники средств, но, как правило, в меньшей степени, чем электрические компании.

Большинство соглашений об эмиссии облигаций коммунальных электрических компаний не ограничивает общего объема эмиссии. Это называется открытой ипотекой (open-ended mortgage), изобретение которой приписывается Сэмюэлу Инсуллу (Samuel Insull), первопроходцу бизнеса коммунальных электроэнергетических компаний, который когда-то служил секретарем у Томаса Элвы Эдисона[20]. Ипотека обычно является первым правом требования на недвижимость и франшизу компании, за некоторыми исключениями или разрешенными обязательствами, имевшимися у компании во время исполнения соглашения об эмиссии или его приложения. Положение о собственности, приобретенной позднее, относится и к ипотеке собственности, приобретенной компанией после регистрации первоначального или дополнительного соглашения об эмиссии. Например, проспект 101/8 %-ных ипотечных облигаций первой очереди Sierra Pacific Power Company с погашением в 2018 году гласит, что «новые облигации будут обеспечиваться… правом на практически всю собственность и франшизы, принадлежащие компании по состоянию на 31 октября 1940 года (соглашение об эмиссии датировано 1 декабря 1940 года), и на собственность и франшизы, которые будут приобретены в дальнейшем, и в каждом случае будут использоваться для бизнеса поставки электроэнергии, воды или газа, либо любого другого аналогичного бизнеса, либо бизнеса, осуществляемого в связи с данным бизнесом, за исключением той собственности, которая освобождается в соответствии с закладной…». Собственность, освобождаемая от залогового права по ипотеке, может включать: ядерное топливо (оно нередко финансируется отдельно через другие обеспеченные ссуды); наличные деньги, ценные бумаги и другие аналогичные статьи и текущие активы; легковые и грузовые автомобили, тракторы и другие транспортные средства; складские и топливные запасы; офисную мебель и арендуемую собственность; собственность и товары, предназначенные для перепродажи в ходе нормального ведения бизнеса; дебиторскую задолженность, контракты, соглашения об аренде и текущей деятельности, а также лесные материалы, полезные ископаемые, права на полезные ископаемые и выплаты за полезные ископаемые. В случае Sierra Pacific Power, «от залогового права по ипотеке освобождаются: некоторые текущие активы, ценные бумаги и другая личная собственность; лесоматериалы; нефть и другие полезные ископаемые; некоторая другая собственность, находящаяся во владении по состоянию на 31 октября 1940 года; и вся собственность, приобретаемая впоследствии, но не используемая и бесполезная для компании в ее деятельности как предприятия коммунального обслуживания».

Разрешенные обязательства могут включать права на налоги и государственную оценку, судебные постановления, сервитут и аренду, некоторые более ранние обязательства, незначительные дефекты, неравномерности и недостатки тех или иных прав на собственность и полосу отчуждения, которые не ухудшают материально использование собственности. Например, закладная Indiana & Michigan Electric Company с учетом дополнений, внесенных в 1987 году, для выпуска 91/8 %-ных ипотечных облигаций первой очереди с погашением в 1997 году является: «(а) первым правом требования на практически всю недвижимость и франшизы компании… и (b) правом требования, в соответствии с закладной IMPCo на недвижимое физическое имущество, приобретенное в связи с вхождением IMPCo в Компанию…». Эти и другие облигации, выпущенные после 1 июля 1986 года, были предметом судебных притязаний на сумму примерно 24 миллиона долларов, исполнение которых было отложено. Эти судебные притязания, в соответствии с проспектом, датированным 23 июня 1987 года, могут иметь приоритет над залоговым правом ипотечных облигаций первой очереди. 77/8 %-ные ипотечные первой очереди и обеспеченные трастовые облигации Citizens Utilities Company с погашением в 1996 году обеспечены прямым правом требования на практически всю собственность этой компании коммунальных услуг, расположенную в штатах Аризона, Колорадо, Айдахо и Вермонт, и прямое право второй очереди на собственность, расположенную на Гавайях (где существовала небольшая более ранняя ипотека на гавайскую недвижимость).

Исторически облигации – по крайней мере, коммунальной электроэнергетической отрасли – рассматривались как постоянный капитал, и в этом смысле ожидалось, что они будут не погашаться, а только заменяться новыми или рефинансироваться. Это текущая точка зрения, заимствованная из сферы долга федерального правительства. До середины 1970-х годов большинство новых выпусков коммунальных компаний были долгосрочными облигациями с погашением через 30 лет или около того. Фонды погашения или не существовали, или, будучи незначительными, обычно довольствовались приростом собственности, а не фактическим погашением долга. Не имело особого смысла выплачивать постоянный долг, если требовалось сразу же занимать сумму, которая была только что выплачена. Поэтому в соглашение об эмиссии включались другие защитные меры, призванные удовлетворить кредитора в том плане, что о заложенной собственности проявляется забота.

Чтобы обеспечить должное содержание имущества и замену изношенного оборудования, в соглашения об эмиссии включают положения о фонде обслуживания, фонде обслуживания и замены или фонде модернизации и замены. Эти статьи гласят, что эмитент должен расходовать на эти цели определенную сумму денег. В зависимости от компании, необходимая сумма может составлять примерно 15 % операционных доходов или, как определяется в других случаях, рассчитывается как процент амортизируемой собственности или суммы облигаций, находящихся в обращении. Эти требования обычно могут быть удовлетворены заявлением, что указанная сумма расходов была направлена на обслуживание и ремонт имущества или на общее увеличение собственности. Они могут также быть удовлетворены путем депонирования денег или непогашенных ипотечных облигаций у попечителя; эти деньги могут использоваться для приобретения нового имущества, ремонта и обслуживания, или, в некоторых случаях, а именно для владельцев облигаций с высокими купонами, – для погашения облигаций. Более подробно эта тема рассматривается в главе 5.

Другим положением, обеспечивающим безопасность держателей облигаций является оговорка об освобождении и замене имущества. Если компания освобождает собственность от обязательств по ипотеке (например, в случае продажи завода или другой собственности, которая могла устареть или не является более необходимой для использования в бизнесе), она должна предложить взамен другую собственность или деньги и ценные бумаги, которые должны находится у попечителя, обычно на сумму, равную справедливой стоимости освобождаемого имущества. Она может использовать выручку или деньги, находящиеся у попечителя, для погашения облигационного долга. Конечно, владелец облигаций не должен допускать ухода заложенной собственности без ее замены удовлетворительным новым обеспечением или соответствующего изменения суммы долга, ибо он должен стремиться поддерживать стоимость обеспечения облигаций. В некоторых случаях компания может воспользоваться правом выпуска дополнительных облигаций. В проспекте System Energy Resources, Inc. в связи с выпуском 14 %-ных ипотечных облигаций первой очереди с погашением 15 ноября 1994 года говорится: «Имущество может быть освобождено на основании: (1) внесения денежного депозита или, в ограниченных пределах, покупки денежных закладных, (2) приращения имущества, после корректировки в некоторых случаях на компенсацию освобождения и после корректировок на обеспечение выпущенных закладных более высокой очереди из прироста имущества и (3) отказа от прав на выпуск ипотечных облигаций первой очереди без применения каких-либо тестов прибыли».

Таблица 1. Сравнение трех долговых обязательств по описаниям, данным в проспектах Kansas-Nebraska Natural Gas Company, Inc. и K-N Energy, Inc.

Попечитель соглашения об эмиссии Continental Illinois National Bank and Trust Company of Chicago

Источник: проспекты компании.

Источник: проспекты компании.

Хотя типичная ипотека коммунальных электроэнергетических компаний не ограничивает общего объема выпуска облигаций, существуют определенные условия эмиссии, которые обычно должны быть удовлетворены, прежде чем компания сможет продавать новые облигации. Выпуск новых облигаций обычно не должен превышать 60–66 % стоимости чистых активов, служащих обеспечением облигаций. Это обычно является меньшей из двух величин: справедливой стоимости или затрат на увеличение собственности после поправок и вычетов на собственность, которая ранее использовалась для поддержки более ранних выпусков облигаций, погашения облигационной собственности или каких-то других более ранних залоговых обязательств. Облигации могут также выпускаться в обмен на или в качестве замены существующих облигаций, ранее погашенных облигаций и облигаций, приобретенных иным путем. Облигации могут, кроме того, выпускаться на сумму, равную денежному депозиту у попечителя. 10 %-ные ипотечные облигации первой очереди Sierra Pacific Power Company на сумму 70 миллионов долларов с погашением в 2018 году были выпущены против досрочного погашения 15⅜%-ных ипотечных облигаций первой очереди на сумму 60 миллионов долларов с погашением в 1991 году. 10 %-ные облигации на остающиеся 10 миллионов долларов были выпущены на основе дополнительного не фондированного прироста собственности на 60 %.

Дальнейший условие прибыли, нередко включаемый в соглашения об эмиссии коммунальных компаний, требует, чтобы процентные платежи по крайней мере в двукратном размере покрывались доходом до налогообложения, направляемым на цели выплаты процентов. В проспекте 6⅛%-ных рефинансируемых ипотечных облигаций первой очереди Connecticut Light and Power Company серии «В» с погашением 1 февраля 2004 года говорится:

Ипотечные облигации носят самые разные названия. Наиболее распространенным для старших закладных выпусков является название «ипотечные облигации первой очереди» (First Mortgage Bonds). Оно используется The Cincinnati Gas & Electric Company, Long Island Lighting Company, Sierra Pacific Power Company и многими другими. Baltimore Gas & Electric Company использует название «рефинансирующие ипотечные облигации первой очереди» (First Refunding Mortgage Bonds) (первоочередные и рефинансирующие ипотечные облигации у Connecticut Light and Power Company), а Canal Electric Company, оптовый производитель электроэнергии, использует название «первоочередные и общие ипотечные облигации» (First and General Mortgage Bonds). Выпуск облигаций Baltimore, подлежащий первому залоговому требованию (с некоторыми исключениями), также обеспечивается залогом по 100 000 акций класса «А» и класса «В» компании Safe Harbor Water Power Corporation, управляющей гидроэлектростанцией в Пенсильвании. Облигации Baltimore обеспечены также обыкновенными акциями других дочерних компаний, находящихся в прямой собственности, но не акциями дочерних компаний второго уровня, т. е. дочерних компаний дочерних компаний. Залоговая база Canal Electric весьма широка и охватывает всю недвижимость, примыкающую к Кейп-Код-Канал, позднее приобретенную собственность и заложенные контракты, связанные с парой ее электростанций. Texas Utilities Electric Company выпускает «ипотечные и залоговые трастовые облигации первой очереди» (First Mortgage and Collateral Trust Bonds). Они обеспечены облигациями класса «А», находящимися у попечителя, которыми являются ипотечные облигации первой очереди, выпущенные бывшими дочерними компаниями (теперь подразделениями), и ипотечные закладные первой очереди на некоторую другую собственность этой компании. Texas Utilities также выпустила обеспеченные среднесрочные векселя (Secured Medium-Term Notes) как серию ипотечных и закладных трастовых облигаций первой очереди в соответствии с ипотечным трастом (Mortgage and Deed of Trust) от 1 декабря 1983 года.

Бывают случаи (за исключением более ранних закладных облигаций, упомянутых выше), когда компания может иметь в обращении два и более слоя ипотечных облигаций различной очередности. Эта ситуация обычно возникает, когда компании не могут выпустить дополнительные ипотечные облигации первой очереди (или их эквивалент) в рамках существующих соглашений об эмиссии облигаций. Нередко этот второй уровень облигаций называется «общими рефинансирующими ипотечными облигациями» (General and Refunding Mortgage Bonds, G&R). На практике это в основном ипотечный долг второй очереди. Первые облигации типа G&R выпустила Long Island Lighting Company в июне 1975 года.

Рассмотрим вопросы, связанные с выпусками ипотечных долговых обязательств Public Service Company of New Hampshire (PNH). Помимо ипотечных облигаций первой очереди и общих рефинансирующих ипотечных облигаций с различными степенями обеспечения, она также имеет ипотечные облигации третьей очереди и публично выпущенный необеспеченный долг. Всего получается четыре уровня претензий к компании и ее собственности. PNH, крупнейшая электроэнергетическая коммунальная компания в штате, снабжает электроэнергией приблизительно 75 % населения штата Нью-Гемпшир. Вместе с рядом других коммунальных компаний она занялась амбициозным строительством атомной электростанции, расположенной в городе Сибрук, штат Нью-Гемпшир. Как и многие другие ядерные объекты, строившиеся в конце 1970-х – начале 1980-х годов, этот проект столкнулся с быстрым ростом строительных издержек, взлетом стоимости финансирования и законодательными задержками, вызванными протестами против ядерных объектов со стороны потребителей и других сил (согласно проспекту 1976 года, энергоблок № 1 должны были ввести в эксплуатацию в 1981 году; к концу 1988 года он еще не был запущен). Все это вызвало перенапряжение финансов компании, особенно ее внутреннего денежного потока, что привело к потере финансовой гибкости. В конце концов, в мае 1984 года компания отказалась выплачивать дивиденды по обыкновенным и привилегированным акциям, а 28 января 1988 года подала прошение на реорганизацию в соответствии с главой 11 закона о реформе банкротства 1978 года. Компания вышла из банкротства в 1991 году.

Из-за положений, содержавшихся в соглашении об эмиссии ипотечных облигаций первой очереди компании, запрещавших выпуск дополнительных старших ипотечных долговых обязательств, PNH оформила в августе 1978 года соглашение об эмиссии общих рефинансирующих ипотечных облигаций. Условия этого соглашения были до некоторой степени похожи на условия ипотечных облигаций первой очереди за исключением того, что были изъяты ограничения на выпуск дополнительных долговых обязательств и было включено положение, касавшееся использования допущений в отношении средств, израсходованных во время строительства, при тестировании прибыли. Облигации G&R дают право требования на практически всю собственность и франшизы, принадлежащие компании (как и ипотечные облигации первой очереди), «…однако при условии выплаты вознаграждения попечителю, обеспечения залога по ипотеке первой очереди и залога по позднее приобретенной собственности, существовавшего на момент приобретения или созданного в связи с покупкой таковой… и разрешенных обязательств»[21].

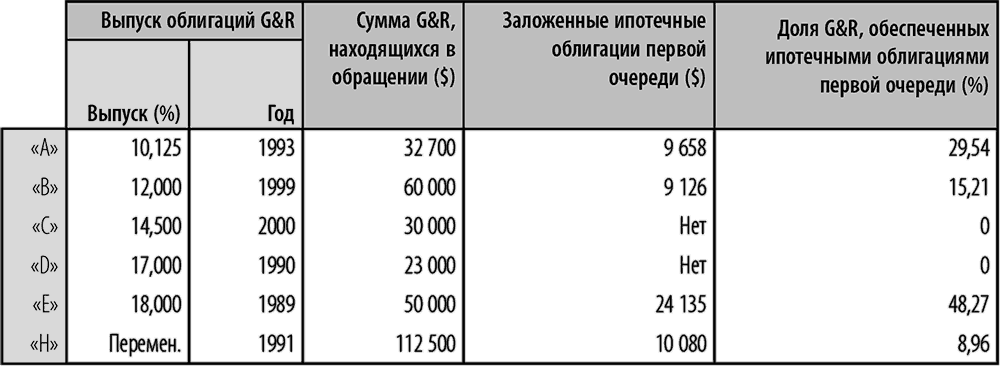

Соглашения об эмиссии облигаций G&R (с дополнениями) также предполагают, что эти облигации дополнительно обеспечиваются залогом максимальной суммы ипотечных облигаций первой очереди, которые могут быть выпущены во время выпуска облигаций G&R. Таким образом, G&R является второй закладной собственности компании и в некоторых случаях подкрепляется первой закладной. В конце 1987 года PNH имела в обращении шесть выпусков G&R, из которых четыре имели дополнительное обеспечение ипотечными облигациями первой очереди, как видно из таблицы 2. Проспект указывает, что основная выгода для владельцев облигаций G&R, имеющих в качестве дополнительного обеспечения ипотечные облигации первой очереди, возникает в случае реорганизации или неплатежеспособности, когда распределение компенсации между владельцами этих облигаций G&R может быть увеличено в результате их участия в первой закладной через заложенные облигации. По погашении всех незаложенных облигаций первой очереди (в 2006 году или ранее) облигации G&R станут эквивалентом ипотечных облигаций первой очереди, ибо первоначальные ипотечные облигации первой очереди будут погашены или удовлетворены.

Таблица 2. Некоторые данные по общим рефинансирующим ипотечным облигациям Public Service Company of New Hampshire, 31 декабря 1990 года (тыс. долларов)

Источник: проспект ипотечных облигаций первой очереди серий «А» и «В», 9 мая 1991 года.

Источник: проспект ипотечных облигаций первой очереди серий «А» и «В», 9 мая 1991 года.

Следующий уровень долга в капитализации PNH представлен ипотекой третьей очереди посредством эмиссии в начале 1986 года 13¾%-ных ипотечных облигаций серии «А» с отсроченной выплатой процентов на сумму 225 миллионов долларов с погашением в 1996 году. Компания воспользовалась этим уровнем в результате теста прибыли G&R, который позволил по состоянию на 31 декабря 1985 года выпустить облигаций G&R на сумму всего лишь 26 миллионов долларов. В проспекте говорится: «Облигации… обеспечиваются ипотекой на практически всю собственность компании в штате Нью-Гемпшир. Третья ипотека является младшей и подчиняется в порядке взыскания первой ипотеке и соглашению об эмиссии G&R…». Хотя третья ипотека не имеет теста прибыли, дополнительные облигации по соглашению об эмиссии могут быть выпущены только в том случае, если сумма находящихся в обращении облигаций первой, G&R и третьей ипотеки не превышает 90 % балансовой стоимости собственности компании в Нью-Гемпшире, относящейся к третьей ипотеке. Последняя часть долга представляет собой необеспеченные облигации, состоящие из простых векселей и долговых обязательств. По структуре своего капитала PNH весьма отличалась от коммунальных электроэнергетических компаний (да и вообще всех не железнодорожных компаний). Большинство компаний не имеют на балансе больше двух или, в крайнем случае, трех различных типов долговых инструментов.

После регистрации банкротства держатели ипотечных облигаций подали иск, чтобы заставить компанию возобновить выплату процентов по обеспеченному долгу. Суд удовлетворил требования владельцев облигаций первой ипотеки и общих рефинансирующих облигаций, выплата процентов была возобновлена, и накопившиеся проценты были выплачены в июне 1988 года. Суд нашел, что стоимость обеспечения облигаций превышала сумму долга, поэтому проценты на этот долг за период после подачи петиции о банкротстве являются законной претензией. Далее, текущие и прогнозируемые денежные потоки были достаточными, чтобы производить выплату процентов, и выплата этих процентов позволяла избежать дальнейших судебных издержек, которые могли возникнуть, если бы невыплата процентов продолжалась. Поскольку собственность находилась по-прежнему в пользовании и из-за износа и амортизации стоимость ее уменьшалась, владельцы имели право получать адекватную компенсацию; в данном случае – процентные платежи.

В постановлении суда, разрешившем эти процентные платежи, говорилось: «Накопление невыплаченных процентов по старшим обеспеченным облигациям ухудшает позицию младших обеспеченных облигаций, и, следовательно, текущая выплата процентов по долгу обеспечит защиту интересов владельцев обеспеченных облигаций, которые являются младшими по отношению к данному долгу, поскольку такие выплаты уменьшат сумму процентных претензий держателей облигаций в любой период, когда такие проценты выплачиваются». Ипотечным облигациям третьей очереди в возобновлении выплаты процентов или адекватной защите было отказано. Очевидно, суд решил, что они обеспечены не полностью, ибо в то время статус атомной электростанции в Сибруке был неясен. Сибрук имел ценность только при наличии разрешения на производство электроэнергии. Однако претензия владельцев третьих ипотечных облигаций на выплату накопленных и невыплаченных процентов была удовлетворена, когда компания вышла из процесса банкротства.

Как отмечалось ранее, электроэнергетические компании используют ипотечный долг активнее, чем другие коммунальные компании. Однако последние, например телефонные и газовые компании, также имеют ипотечные облигации. Среди телефонных компаний, имеющих ипотечные облигации, можно встретить некоторые дочерние компании и филиалы GTE Corporation. Illinois Bell Telephone Company и New York Telephone Company выпускали ипотечные облигации первой очереди до начала 1970-х годов, когда ипотека была закрыта, и они стали выпускать необеспеченные долговые обязательства. До разделения Bell System ипотечные облигации и долговые обязательства дочерних компаний Bell имели одинаковый рейтинг. Например, облигации и долговые обязательства New York Telephone и Illinois Bell имели рейтинг Aaa/AAA от Moody’s и Standard & Poor’s. Однако после разделения Moody’s давала разные рейтинги обеспеченному и необеспеченному долгу, а S&P использовала один и тот же рейтинг, вне зависимости от того, были облигации первыми ипотечными или необеспеченными долговыми обязательствами. В начале 1994 года ипотечные облигации Illinois Bell имели рейтинг Aaa/AAA, а необеспеченные долговые обязательства Aa1/AAA. Аналогичным образом, обеспеченный долг New York Telephone имел рейтинг Al и A, а необеспеченный имел значения A2 и A.

Большинство соглашений об эмиссии облигаций коммунальных электрических компаний не ограничивает общего объема эмиссии. Это называется открытой ипотекой (open-ended mortgage), изобретение которой приписывается Сэмюэлу Инсуллу (Samuel Insull), первопроходцу бизнеса коммунальных электроэнергетических компаний, который когда-то служил секретарем у Томаса Элвы Эдисона[20]. Ипотека обычно является первым правом требования на недвижимость и франшизу компании, за некоторыми исключениями или разрешенными обязательствами, имевшимися у компании во время исполнения соглашения об эмиссии или его приложения. Положение о собственности, приобретенной позднее, относится и к ипотеке собственности, приобретенной компанией после регистрации первоначального или дополнительного соглашения об эмиссии. Например, проспект 101/8 %-ных ипотечных облигаций первой очереди Sierra Pacific Power Company с погашением в 2018 году гласит, что «новые облигации будут обеспечиваться… правом на практически всю собственность и франшизы, принадлежащие компании по состоянию на 31 октября 1940 года (соглашение об эмиссии датировано 1 декабря 1940 года), и на собственность и франшизы, которые будут приобретены в дальнейшем, и в каждом случае будут использоваться для бизнеса поставки электроэнергии, воды или газа, либо любого другого аналогичного бизнеса, либо бизнеса, осуществляемого в связи с данным бизнесом, за исключением той собственности, которая освобождается в соответствии с закладной…». Собственность, освобождаемая от залогового права по ипотеке, может включать: ядерное топливо (оно нередко финансируется отдельно через другие обеспеченные ссуды); наличные деньги, ценные бумаги и другие аналогичные статьи и текущие активы; легковые и грузовые автомобили, тракторы и другие транспортные средства; складские и топливные запасы; офисную мебель и арендуемую собственность; собственность и товары, предназначенные для перепродажи в ходе нормального ведения бизнеса; дебиторскую задолженность, контракты, соглашения об аренде и текущей деятельности, а также лесные материалы, полезные ископаемые, права на полезные ископаемые и выплаты за полезные ископаемые. В случае Sierra Pacific Power, «от залогового права по ипотеке освобождаются: некоторые текущие активы, ценные бумаги и другая личная собственность; лесоматериалы; нефть и другие полезные ископаемые; некоторая другая собственность, находящаяся во владении по состоянию на 31 октября 1940 года; и вся собственность, приобретаемая впоследствии, но не используемая и бесполезная для компании в ее деятельности как предприятия коммунального обслуживания».

Разрешенные обязательства могут включать права на налоги и государственную оценку, судебные постановления, сервитут и аренду, некоторые более ранние обязательства, незначительные дефекты, неравномерности и недостатки тех или иных прав на собственность и полосу отчуждения, которые не ухудшают материально использование собственности. Например, закладная Indiana & Michigan Electric Company с учетом дополнений, внесенных в 1987 году, для выпуска 91/8 %-ных ипотечных облигаций первой очереди с погашением в 1997 году является: «(а) первым правом требования на практически всю недвижимость и франшизы компании… и (b) правом требования, в соответствии с закладной IMPCo на недвижимое физическое имущество, приобретенное в связи с вхождением IMPCo в Компанию…». Эти и другие облигации, выпущенные после 1 июля 1986 года, были предметом судебных притязаний на сумму примерно 24 миллиона долларов, исполнение которых было отложено. Эти судебные притязания, в соответствии с проспектом, датированным 23 июня 1987 года, могут иметь приоритет над залоговым правом ипотечных облигаций первой очереди. 77/8 %-ные ипотечные первой очереди и обеспеченные трастовые облигации Citizens Utilities Company с погашением в 1996 году обеспечены прямым правом требования на практически всю собственность этой компании коммунальных услуг, расположенную в штатах Аризона, Колорадо, Айдахо и Вермонт, и прямое право второй очереди на собственность, расположенную на Гавайях (где существовала небольшая более ранняя ипотека на гавайскую недвижимость).

Исторически облигации – по крайней мере, коммунальной электроэнергетической отрасли – рассматривались как постоянный капитал, и в этом смысле ожидалось, что они будут не погашаться, а только заменяться новыми или рефинансироваться. Это текущая точка зрения, заимствованная из сферы долга федерального правительства. До середины 1970-х годов большинство новых выпусков коммунальных компаний были долгосрочными облигациями с погашением через 30 лет или около того. Фонды погашения или не существовали, или, будучи незначительными, обычно довольствовались приростом собственности, а не фактическим погашением долга. Не имело особого смысла выплачивать постоянный долг, если требовалось сразу же занимать сумму, которая была только что выплачена. Поэтому в соглашение об эмиссии включались другие защитные меры, призванные удовлетворить кредитора в том плане, что о заложенной собственности проявляется забота.

Чтобы обеспечить должное содержание имущества и замену изношенного оборудования, в соглашения об эмиссии включают положения о фонде обслуживания, фонде обслуживания и замены или фонде модернизации и замены. Эти статьи гласят, что эмитент должен расходовать на эти цели определенную сумму денег. В зависимости от компании, необходимая сумма может составлять примерно 15 % операционных доходов или, как определяется в других случаях, рассчитывается как процент амортизируемой собственности или суммы облигаций, находящихся в обращении. Эти требования обычно могут быть удовлетворены заявлением, что указанная сумма расходов была направлена на обслуживание и ремонт имущества или на общее увеличение собственности. Они могут также быть удовлетворены путем депонирования денег или непогашенных ипотечных облигаций у попечителя; эти деньги могут использоваться для приобретения нового имущества, ремонта и обслуживания, или, в некоторых случаях, а именно для владельцев облигаций с высокими купонами, – для погашения облигаций. Более подробно эта тема рассматривается в главе 5.

Другим положением, обеспечивающим безопасность держателей облигаций является оговорка об освобождении и замене имущества. Если компания освобождает собственность от обязательств по ипотеке (например, в случае продажи завода или другой собственности, которая могла устареть или не является более необходимой для использования в бизнесе), она должна предложить взамен другую собственность или деньги и ценные бумаги, которые должны находится у попечителя, обычно на сумму, равную справедливой стоимости освобождаемого имущества. Она может использовать выручку или деньги, находящиеся у попечителя, для погашения облигационного долга. Конечно, владелец облигаций не должен допускать ухода заложенной собственности без ее замены удовлетворительным новым обеспечением или соответствующего изменения суммы долга, ибо он должен стремиться поддерживать стоимость обеспечения облигаций. В некоторых случаях компания может воспользоваться правом выпуска дополнительных облигаций. В проспекте System Energy Resources, Inc. в связи с выпуском 14 %-ных ипотечных облигаций первой очереди с погашением 15 ноября 1994 года говорится: «Имущество может быть освобождено на основании: (1) внесения денежного депозита или, в ограниченных пределах, покупки денежных закладных, (2) приращения имущества, после корректировки в некоторых случаях на компенсацию освобождения и после корректировок на обеспечение выпущенных закладных более высокой очереди из прироста имущества и (3) отказа от прав на выпуск ипотечных облигаций первой очереди без применения каких-либо тестов прибыли».

Таблица 1. Сравнение трех долговых обязательств по описаниям, данным в проспектах Kansas-Nebraska Natural Gas Company, Inc. и K-N Energy, Inc.

Попечитель соглашения об эмиссии Continental Illinois National Bank and Trust Company of Chicago

Хотя типичная ипотека коммунальных электроэнергетических компаний не ограничивает общего объема выпуска облигаций, существуют определенные условия эмиссии, которые обычно должны быть удовлетворены, прежде чем компания сможет продавать новые облигации. Выпуск новых облигаций обычно не должен превышать 60–66 % стоимости чистых активов, служащих обеспечением облигаций. Это обычно является меньшей из двух величин: справедливой стоимости или затрат на увеличение собственности после поправок и вычетов на собственность, которая ранее использовалась для поддержки более ранних выпусков облигаций, погашения облигационной собственности или каких-то других более ранних залоговых обязательств. Облигации могут также выпускаться в обмен на или в качестве замены существующих облигаций, ранее погашенных облигаций и облигаций, приобретенных иным путем. Облигации могут, кроме того, выпускаться на сумму, равную денежному депозиту у попечителя. 10 %-ные ипотечные облигации первой очереди Sierra Pacific Power Company на сумму 70 миллионов долларов с погашением в 2018 году были выпущены против досрочного погашения 15⅜%-ных ипотечных облигаций первой очереди на сумму 60 миллионов долларов с погашением в 1991 году. 10 %-ные облигации на остающиеся 10 миллионов долларов были выпущены на основе дополнительного не фондированного прироста собственности на 60 %.

Дальнейший условие прибыли, нередко включаемый в соглашения об эмиссии коммунальных компаний, требует, чтобы процентные платежи по крайней мере в двукратном размере покрывались доходом до налогообложения, направляемым на цели выплаты процентов. В проспекте 6⅛%-ных рефинансируемых ипотечных облигаций первой очереди Connecticut Light and Power Company серии «В» с погашением 1 февраля 2004 года говорится:

…Компания не может выпускать дополнительные облигации в соответствии с положениями «В», если ее чистая прибыль, определенная и рассчитанная без вычета подоходных налогов, за 12 календарных месяцев подряд в течение 15 календарных месяцев подряд до первого дня месяца, в котором делается заявление попечителю об аутентификации дополнительных облигаций, составляла сумму, по меньшей мере вдвое большую, чем годовые процентные платежи по всем облигациям компании, находящимся в обращении, включая предполагаемые дополнительные облигации, а также любым более ранним закладным обязательствам, находящимся в обращении.Коэффициент покрытия прибыли за двенадцать месяцев, закончившихся 30 сентября 1993 года, относительно облигаций и более ранних закладных обязательств, находящихся в обращении, составил 4,2.

Ипотечные облигации носят самые разные названия. Наиболее распространенным для старших закладных выпусков является название «ипотечные облигации первой очереди» (First Mortgage Bonds). Оно используется The Cincinnati Gas & Electric Company, Long Island Lighting Company, Sierra Pacific Power Company и многими другими. Baltimore Gas & Electric Company использует название «рефинансирующие ипотечные облигации первой очереди» (First Refunding Mortgage Bonds) (первоочередные и рефинансирующие ипотечные облигации у Connecticut Light and Power Company), а Canal Electric Company, оптовый производитель электроэнергии, использует название «первоочередные и общие ипотечные облигации» (First and General Mortgage Bonds). Выпуск облигаций Baltimore, подлежащий первому залоговому требованию (с некоторыми исключениями), также обеспечивается залогом по 100 000 акций класса «А» и класса «В» компании Safe Harbor Water Power Corporation, управляющей гидроэлектростанцией в Пенсильвании. Облигации Baltimore обеспечены также обыкновенными акциями других дочерних компаний, находящихся в прямой собственности, но не акциями дочерних компаний второго уровня, т. е. дочерних компаний дочерних компаний. Залоговая база Canal Electric весьма широка и охватывает всю недвижимость, примыкающую к Кейп-Код-Канал, позднее приобретенную собственность и заложенные контракты, связанные с парой ее электростанций. Texas Utilities Electric Company выпускает «ипотечные и залоговые трастовые облигации первой очереди» (First Mortgage and Collateral Trust Bonds). Они обеспечены облигациями класса «А», находящимися у попечителя, которыми являются ипотечные облигации первой очереди, выпущенные бывшими дочерними компаниями (теперь подразделениями), и ипотечные закладные первой очереди на некоторую другую собственность этой компании. Texas Utilities также выпустила обеспеченные среднесрочные векселя (Secured Medium-Term Notes) как серию ипотечных и закладных трастовых облигаций первой очереди в соответствии с ипотечным трастом (Mortgage and Deed of Trust) от 1 декабря 1983 года.

Бывают случаи (за исключением более ранних закладных облигаций, упомянутых выше), когда компания может иметь в обращении два и более слоя ипотечных облигаций различной очередности. Эта ситуация обычно возникает, когда компании не могут выпустить дополнительные ипотечные облигации первой очереди (или их эквивалент) в рамках существующих соглашений об эмиссии облигаций. Нередко этот второй уровень облигаций называется «общими рефинансирующими ипотечными облигациями» (General and Refunding Mortgage Bonds, G&R). На практике это в основном ипотечный долг второй очереди. Первые облигации типа G&R выпустила Long Island Lighting Company в июне 1975 года.

Рассмотрим вопросы, связанные с выпусками ипотечных долговых обязательств Public Service Company of New Hampshire (PNH). Помимо ипотечных облигаций первой очереди и общих рефинансирующих ипотечных облигаций с различными степенями обеспечения, она также имеет ипотечные облигации третьей очереди и публично выпущенный необеспеченный долг. Всего получается четыре уровня претензий к компании и ее собственности. PNH, крупнейшая электроэнергетическая коммунальная компания в штате, снабжает электроэнергией приблизительно 75 % населения штата Нью-Гемпшир. Вместе с рядом других коммунальных компаний она занялась амбициозным строительством атомной электростанции, расположенной в городе Сибрук, штат Нью-Гемпшир. Как и многие другие ядерные объекты, строившиеся в конце 1970-х – начале 1980-х годов, этот проект столкнулся с быстрым ростом строительных издержек, взлетом стоимости финансирования и законодательными задержками, вызванными протестами против ядерных объектов со стороны потребителей и других сил (согласно проспекту 1976 года, энергоблок № 1 должны были ввести в эксплуатацию в 1981 году; к концу 1988 года он еще не был запущен). Все это вызвало перенапряжение финансов компании, особенно ее внутреннего денежного потока, что привело к потере финансовой гибкости. В конце концов, в мае 1984 года компания отказалась выплачивать дивиденды по обыкновенным и привилегированным акциям, а 28 января 1988 года подала прошение на реорганизацию в соответствии с главой 11 закона о реформе банкротства 1978 года. Компания вышла из банкротства в 1991 году.

Из-за положений, содержавшихся в соглашении об эмиссии ипотечных облигаций первой очереди компании, запрещавших выпуск дополнительных старших ипотечных долговых обязательств, PNH оформила в августе 1978 года соглашение об эмиссии общих рефинансирующих ипотечных облигаций. Условия этого соглашения были до некоторой степени похожи на условия ипотечных облигаций первой очереди за исключением того, что были изъяты ограничения на выпуск дополнительных долговых обязательств и было включено положение, касавшееся использования допущений в отношении средств, израсходованных во время строительства, при тестировании прибыли. Облигации G&R дают право требования на практически всю собственность и франшизы, принадлежащие компании (как и ипотечные облигации первой очереди), «…однако при условии выплаты вознаграждения попечителю, обеспечения залога по ипотеке первой очереди и залога по позднее приобретенной собственности, существовавшего на момент приобретения или созданного в связи с покупкой таковой… и разрешенных обязательств»[21].

Соглашения об эмиссии облигаций G&R (с дополнениями) также предполагают, что эти облигации дополнительно обеспечиваются залогом максимальной суммы ипотечных облигаций первой очереди, которые могут быть выпущены во время выпуска облигаций G&R. Таким образом, G&R является второй закладной собственности компании и в некоторых случаях подкрепляется первой закладной. В конце 1987 года PNH имела в обращении шесть выпусков G&R, из которых четыре имели дополнительное обеспечение ипотечными облигациями первой очереди, как видно из таблицы 2. Проспект указывает, что основная выгода для владельцев облигаций G&R, имеющих в качестве дополнительного обеспечения ипотечные облигации первой очереди, возникает в случае реорганизации или неплатежеспособности, когда распределение компенсации между владельцами этих облигаций G&R может быть увеличено в результате их участия в первой закладной через заложенные облигации. По погашении всех незаложенных облигаций первой очереди (в 2006 году или ранее) облигации G&R станут эквивалентом ипотечных облигаций первой очереди, ибо первоначальные ипотечные облигации первой очереди будут погашены или удовлетворены.

Таблица 2. Некоторые данные по общим рефинансирующим ипотечным облигациям Public Service Company of New Hampshire, 31 декабря 1990 года (тыс. долларов)

Следующий уровень долга в капитализации PNH представлен ипотекой третьей очереди посредством эмиссии в начале 1986 года 13¾%-ных ипотечных облигаций серии «А» с отсроченной выплатой процентов на сумму 225 миллионов долларов с погашением в 1996 году. Компания воспользовалась этим уровнем в результате теста прибыли G&R, который позволил по состоянию на 31 декабря 1985 года выпустить облигаций G&R на сумму всего лишь 26 миллионов долларов. В проспекте говорится: «Облигации… обеспечиваются ипотекой на практически всю собственность компании в штате Нью-Гемпшир. Третья ипотека является младшей и подчиняется в порядке взыскания первой ипотеке и соглашению об эмиссии G&R…». Хотя третья ипотека не имеет теста прибыли, дополнительные облигации по соглашению об эмиссии могут быть выпущены только в том случае, если сумма находящихся в обращении облигаций первой, G&R и третьей ипотеки не превышает 90 % балансовой стоимости собственности компании в Нью-Гемпшире, относящейся к третьей ипотеке. Последняя часть долга представляет собой необеспеченные облигации, состоящие из простых векселей и долговых обязательств. По структуре своего капитала PNH весьма отличалась от коммунальных электроэнергетических компаний (да и вообще всех не железнодорожных компаний). Большинство компаний не имеют на балансе больше двух или, в крайнем случае, трех различных типов долговых инструментов.

После регистрации банкротства держатели ипотечных облигаций подали иск, чтобы заставить компанию возобновить выплату процентов по обеспеченному долгу. Суд удовлетворил требования владельцев облигаций первой ипотеки и общих рефинансирующих облигаций, выплата процентов была возобновлена, и накопившиеся проценты были выплачены в июне 1988 года. Суд нашел, что стоимость обеспечения облигаций превышала сумму долга, поэтому проценты на этот долг за период после подачи петиции о банкротстве являются законной претензией. Далее, текущие и прогнозируемые денежные потоки были достаточными, чтобы производить выплату процентов, и выплата этих процентов позволяла избежать дальнейших судебных издержек, которые могли возникнуть, если бы невыплата процентов продолжалась. Поскольку собственность находилась по-прежнему в пользовании и из-за износа и амортизации стоимость ее уменьшалась, владельцы имели право получать адекватную компенсацию; в данном случае – процентные платежи.

В постановлении суда, разрешившем эти процентные платежи, говорилось: «Накопление невыплаченных процентов по старшим обеспеченным облигациям ухудшает позицию младших обеспеченных облигаций, и, следовательно, текущая выплата процентов по долгу обеспечит защиту интересов владельцев обеспеченных облигаций, которые являются младшими по отношению к данному долгу, поскольку такие выплаты уменьшат сумму процентных претензий держателей облигаций в любой период, когда такие проценты выплачиваются». Ипотечным облигациям третьей очереди в возобновлении выплаты процентов или адекватной защите было отказано. Очевидно, суд решил, что они обеспечены не полностью, ибо в то время статус атомной электростанции в Сибруке был неясен. Сибрук имел ценность только при наличии разрешения на производство электроэнергии. Однако претензия владельцев третьих ипотечных облигаций на выплату накопленных и невыплаченных процентов была удовлетворена, когда компания вышла из процесса банкротства.

Как отмечалось ранее, электроэнергетические компании используют ипотечный долг активнее, чем другие коммунальные компании. Однако последние, например телефонные и газовые компании, также имеют ипотечные облигации. Среди телефонных компаний, имеющих ипотечные облигации, можно встретить некоторые дочерние компании и филиалы GTE Corporation. Illinois Bell Telephone Company и New York Telephone Company выпускали ипотечные облигации первой очереди до начала 1970-х годов, когда ипотека была закрыта, и они стали выпускать необеспеченные долговые обязательства. До разделения Bell System ипотечные облигации и долговые обязательства дочерних компаний Bell имели одинаковый рейтинг. Например, облигации и долговые обязательства New York Telephone и Illinois Bell имели рейтинг Aaa/AAA от Moody’s и Standard & Poor’s. Однако после разделения Moody’s давала разные рейтинги обеспеченному и необеспеченному долгу, а S&P использовала один и тот же рейтинг, вне зависимости от того, были облигации первыми ипотечными или необеспеченными долговыми обязательствами. В начале 1994 года ипотечные облигации Illinois Bell имели рейтинг Aaa/AAA, а необеспеченные долговые обязательства Aa1/AAA. Аналогичным образом, обеспеченный долг New York Telephone имел рейтинг Al и A, а необеспеченный имел значения A2 и A.