Страница:

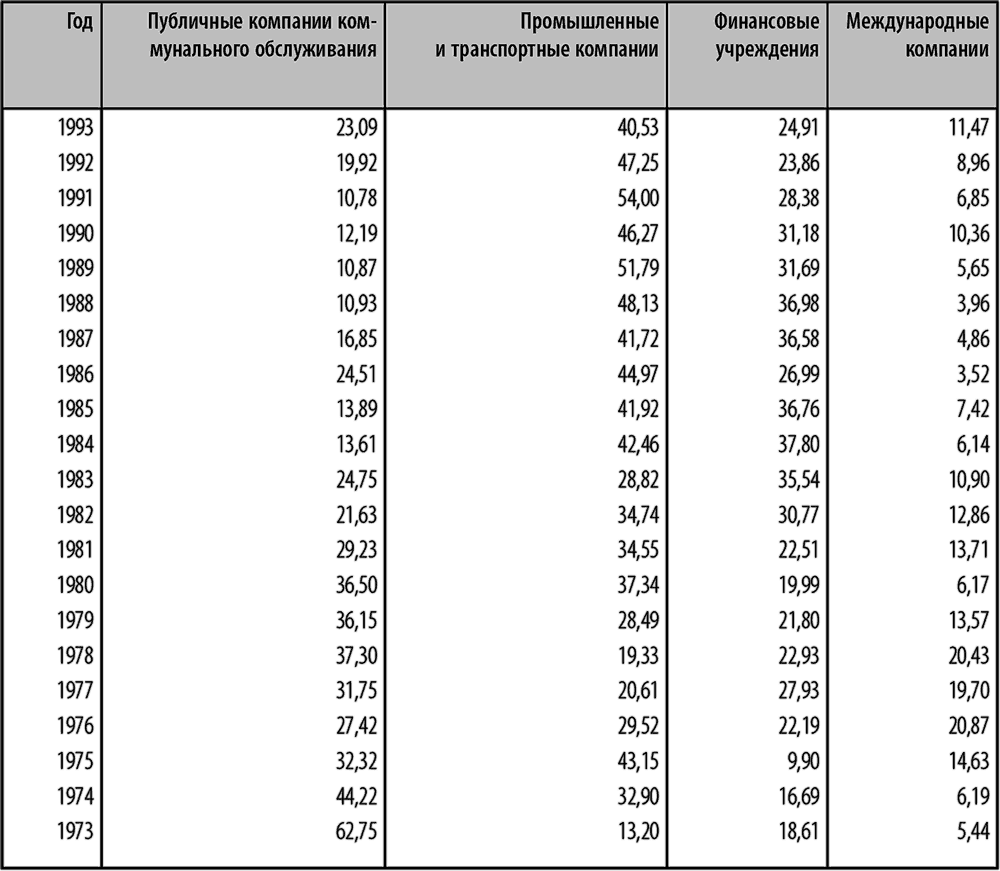

Таблица 6. Доля различных эмитентов в публичном финансировании на налогооблагаемом рынке США, 1973–993 (%)

Две последние волны выпуска новых корпоративных облигаций (1984–1986 и 1991–1993 гг.) сопровождались снижением процентных ставок. Когда процентные ставки упали в 1984–1986 годах, корпорации выпустили на рынок огромное количество неконвертируемых облигаций через предложения андеррайтеров. В 1986 году была выпущена рекордная сумма новых корпоративных выпусков в 142,6 миллиарда долларов, что в четыре раза превышает их объем тремя годами ранее. В течение следующих трех лет, когда процентные ставки стали расти, выпуск новых облигаций замедлился, хотя общая сумма выпусков была больше, чем в любой год до 1986. Период 1991–1993 гг. характеризовался взлетом объема до новых максимальных уровней, которые всего несколько лет назад показались бы участникам рынка невероятными. В 1993 году на рынок налогооблагаемых облигаций вышло корпоративных бумаг более чем на четверть триллиона долларов. На этот раз процентные ставки упали до уровней, невиданных на протяжении двух десятилетий. Снижение процентных ставок активизировало деятельность по рефинансированию, поскольку компании спешили заменить старый высокопроцентный долг новыми, более дешевыми бумагами. Кроме того, воцарился трехлетний «бычий» рынок акций, до некоторой степени сдерживавший, вероятно, деятельность по рефинансированию. Рост цен на акции позволял компаниям привлекать большие суммы акционерного капитала, используя часть вырученных средств на погашение долга. Это было замечательное время для корпораций, когда можно было улучшить свои финансовые показатели и снизить издержки. Таблицы 5, 6 и 7 показывают суммы публичных предложений за период 1973–1993 гг. Исключены неподписные предложения, такие как продававшиеся на условиях «наилучших усилий» среднесрочные векселя облигации, выпущенные в обмен на акции или другие облигации, и структурированные сделки (например, финансирование на основе активов), которые представляют собой продажу активов и основываются на природе активов и структуре предложений, а не на кредите эмитента.

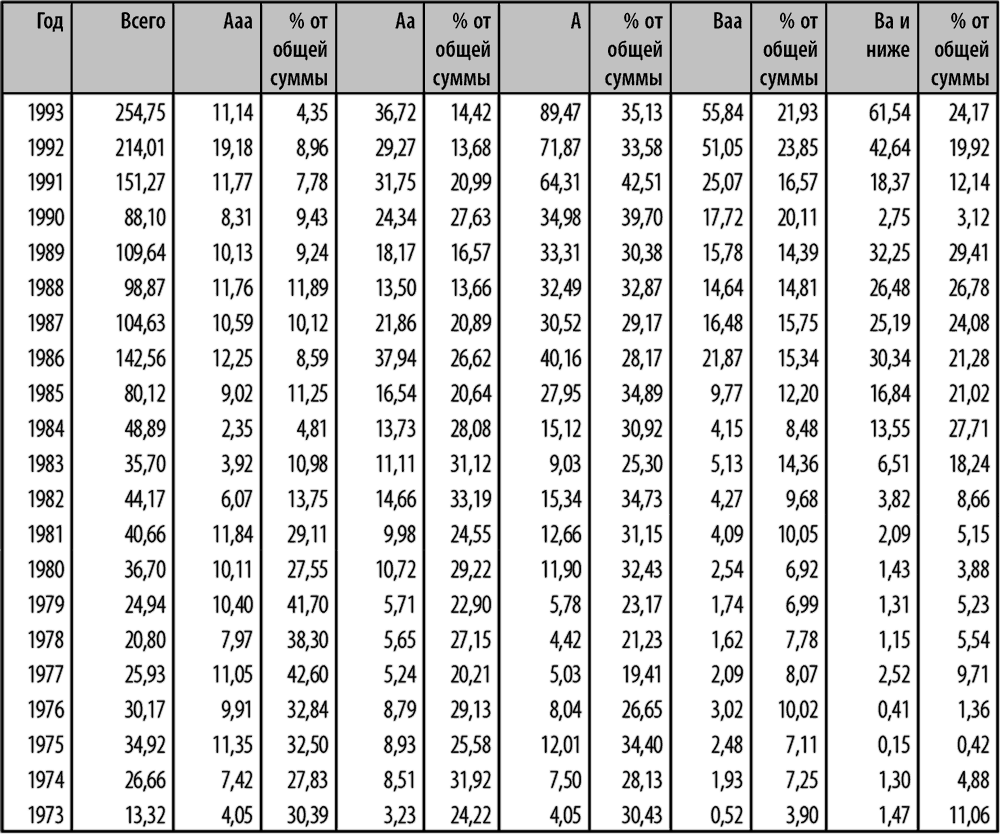

Таблица 7. Публичное финансирование на налогооблагаемом облигационном рынке США по рейтингу Moody’s, 1973–993 (номинальная стоимость в млрд. долларов)

Состав рынка новых выпусков по типу эмитентов значительно изменился после 1973 года, когда на публичные компании коммунального обслуживания приходилось почти 63 % общей суммы. Теперь крупнейшими эмитентами являются промышленные и транспортные компании, имевшие 40 % общего объема выпуска в 1993 году (и более 50 % в 1989 и 1991 годах). Также возросла роль финансовых учреждений, владевших в 1993 году примерно четвертью рынка. Но важность этого сектора уменьшилась по сравнению с серединой 1980-х годов. Международные выпуски, продаваемые в США, так называемые «облигации янки» (Yankee bonds), в последние годы идут нарасхват, ибо инвесторы стараются увеличить доходность, которую они не всегда могут найти у местных эмитентов. Страны и учреждения, которые всего несколько лет назад считали, что выйти на американский рынок невозможно, в начале 1990-х годов оказались в значительно более благоприятных условиях. Снижение напряженности между Востоком и Западом, расширение международной торговли и глобализация рынков являются лишь несколькими факторами, способствовавшими увеличению числа иностранных предложений в Соединенных Штатах.

Другой подход к объему новых выпусков состоит в разделении их по качеству, или рейтинговым категориям (см. таблицу 7). Используя рейтинговые категории Moody’s Investors Service, можно наблюдать значительное снижение новых выпусков первоклассных кредитов (Ааа), доля которых упала с 42,6 % в 1977 году до менее 4,4 % в 1993 году. После 1981 года доля выпусков Ааа в общей сумме новых выпусков налогооблагаемых облигаций ни разу не поднималась выше 14 %. До 1982 года на две категории с самым высоким рейтингом (Ааа и Аа) ежегодно приходилось более 50 % первоначального объема, а по последним данным – лишь 18,8 % новых выпусков. Рейтинговый сектор на другом конце шкалы (Ва и ниже, включая выпуски, не имеющие рейтинга) продемонстрировал огромное увеличение. От минимума в 145 миллионов долларов в 1975 году их объем вырос до 32 миллиардов долларов в 1989 году, что представляет собой скачок от менее половины процента до более 29 % общего объема новых выпусков. В следующем, 1990 году выпуск спекулятивных новых облигаций почти прекратился, поскольку было выпущено бумаг на относительно несущественную сумму в 2,75 миллиарда долларов. Но, несмотря на мрачные картины, рисовавшиеся в финансовой прессе и в значительной части сектора ценных бумаг в начале 1990-х годов, рынок спекулятивных облигаций не умер. Он возродился, как мифический феникс, и достиг рекордного объема в 42,6 миллиарда долларов в 1992 году, который был легко превзойден новым пиком в 61 миллиард долларов в 1993 году.

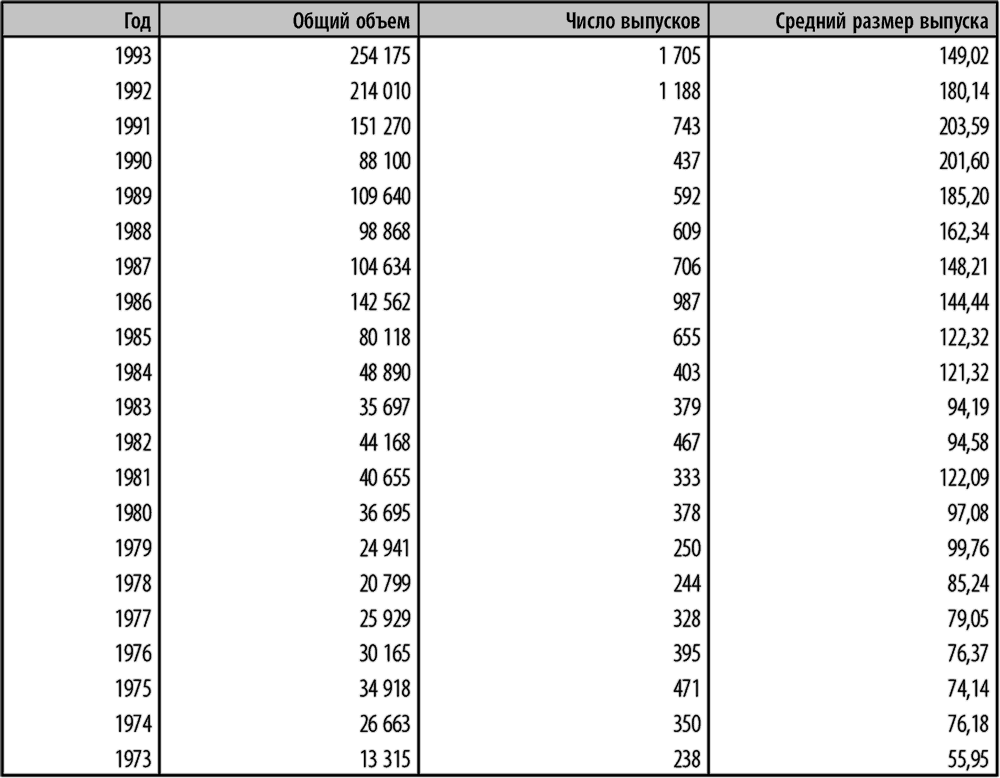

Таблица 8. Средний размер выпуска, 1973–993. Публичное финансирование на рынках налогооблагаемых облигаций США (номинальная стоимость в млн. долларов)

С начала 1970-х годов размер среднего выпуска корпоративных облигаций увеличился более чем в три раза – с 56 миллионов долларов в 1973году до 180 миллионов долларов в 1992 году, достигнув пика в 203 миллиона долларов в 1991 году (см. таблицу 8). В целом, более крупные выпуски легче купить и продать на вторичном рынке, поскольку они обычно имеют больше маркет-мейкеров и вызывают больший интерес со стороны инвесторов. Увеличение рыночной конкуренции зачастую означает меньшие спреды между ценой, которую дилер готов уплатить за облигацию (бид), и ценой, по которой он готов продать облигацию (офер или аск). Этот фактор ликвидности очень важен для активно управляемых инвестиционных портфелей и должен также приниматься во внимание частными инвесторами и в процессе принятия инвестиционных решений типа «покупай и держи».

Торговля корпоративными облигациями

Многие считают, что индивидуальные инвесторы должны ограничивать свои инвестиции в корпоративные облигации только теми выпусками, которые котируются на Нью-Йоркской фондовой бирже (или меньшей по размерам Американской фондовой бирже), и избегать выпусков, торгуемых на не котируемом (unlisted), или внебиржевом (over-the-counter, OTC), рынке. Сотрудники биржи называют такой рынок внебиржевым (off-board market). Профессиональные инвесторы считают, что рынок ОТС является единственно подходящим для их нужд по очень простой причине: торги котируемыми инструментами осуществляются в основном малыми ордерами для розничных, или индивидуальных, инвесторов, порой лотами всего в 1 тысячу долларов по номиналу. Институциональный портфельный менеджер, желающий продать блок облигаций номинальной стоимостью 5 миллионов долларов, обнаружит, что котируемый аукционный рынок, скорее всего, окажется не в состоянии достаточно быстро переварить сделку такого размера; подобная сделка должна быть проведена на переговорном некотируемом рынке. В большинстве случаев инвестиционная фирма выступает в роли дилера и покупает облигации на свой собственный счет и риск, ибо она, возможно, не сумеет сразу найти институционального покупателя на весь блок. Она будет держать их в надежде, что сможет быстро найти покупателя. Суть деятельности дилеров, или маркет-мейкеров, заключается не в инвестировании в портфель облигаций в традиционном смысле, а в прибыльной торговле и быстром обороте своих активов.

Большинство индивидуальных инвесторов предпочитает, чтобы котировки облигаций можно было увидеть в газетах, так же как это имеет место с котировками акций компаний и взаимных фондов; не включенные в листинг корпоративные облигации, как правило, не котируются, за исключением, может быть, тех случаев, когда они являются новыми выпусками, представляющими институциональный интерес. Например, Barron’s Market Week публикует листинги облигаций Нью-Йоркской и Американской фондовых бирж и таблицу цен покупателей и продавцов, еженедельного изменения цены и доходности к сроку погашения для десяти активных выпусков бросовых облигаций. Таблицы бирж показывают минимальные и максимальные цены за 52 недели, текущую доходность, объем торгов и еженедельные максимальные, минимальные и последние цены, а также изменение цены за неделю. Некоторые ежедневные газеты, такие как TheNew York Times и The Wall Street Journal, могут в дополнение к своим регулярным ежедневным листингам бирж публиковать небольшие таблички с ограниченными данными по ценам и доходности некоторых недавно выпущенных облигаций. Следует отметить, что таблицы бирж представляют фактические сделки, в то время как другие списки являются котировками, по которым сделки лишь могли иметь место.

Большинство розничных фондовых брокеров могут легко получать данные по цене последней продажи, текущим котировкам, размеру спроса и предложения листинговых облигаций, используя свои котировочные машины. Не столь доступны могут быть цены спроса и предложения по бумагам, не включенным в листинг, для продавцов, обслуживающих мелких инвесторов. Однако в последнее десятилетие произошло значительное улучшение потока информации по бумагам с фиксированным доходом для розничных брокеров и клиентов. Брокеры могут легче предоставлять своим клиентам списки цен предложений из собственных запасов фирмы. Хотя эти бумаги не всегда могут быть именно теми выпусками, которые хотят инвесторы, они являются вполне приемлемыми заменителями.

Однако одно недавнее нововведение должно пролить больше света на некотируемые торги неполными лотами, что приведет к повышению эффективности процедуры торгов небольшими лотами и доведению их до уровня двадцать первого столетия. Это частная система, разработанная и введенная в середине 1995 года фирмой BondNet Trading Systems, Inc. Связывая вместе отделы торговли неполными лотами более чем 40 крупных и мелких брокеров-дилеров в разных частях страны, она позволяет им просматривать биды и оферы по большому ассортименту ценных бумаг и осуществлять сделки немедленно «по проводам». Система BondNet, вероятно, сможет повысить ликвидность и улучшить рынок для часто игнорируемого розничного инвестора в облигации.

Это не означает, что биржевой рынок всегда дает инвесторам более высокие цены покупателя и более низкие цены продавца, чем внебиржевой рынок. Эти два рынка могут вести себя независимо друг от друга. Биржевой рынок и его котировки легко подвергаются влиянию небольших сделок. Котировки, даваемые по зарегистрированной на бирже облигации, представляют самую высокую цену, которую готов заплатить покупатель за определенное число облигаций определенного выпуска (бид), и самую низкую цену, по которой некий продавец готов продать определенное число облигаций (офер). Котировка от дилера по облигации, торгуемой вне биржи, может лишь отражать мнение дилера о том, сколько стоит облигация, и не являться наилучшим бидом или офером. Нередко можно видеть, как цена облигации падает на несколько пунктов при продаже всего в несколько тысяч долларов и тут же восстанавливается при последующей покупке. Это может происходить потому, что брокер небрежно разместил клиентский ордер. Скорее всего, ордер предписывал продать (купить) по цене рынка вне зависимости от величины текущего бида или офера[6]. Зачастую лучше размещать лимитные ордера, особенно для менее активно торгуемых выпусков. Кроме того, неактивные выпуски, они и есть не активные: ими торгуют не каждый день. Включение в листинг не означает, что для данной облигации есть активный рынок. В некоторых случаях повышение или снижение на несколько пунктов может происходить из-за изменения со временем уровня процентных ставок, ибо последний раз такая котируемая облигация могла торговаться несколько недель или месяцев назад. Текущая сделка отражает сегодняшние уровни процентных ставок, а не те, что были в прошлом.

Многие инвесторы размещают лимитные ордера, когда торгуют акциями, имеющими очень активные и ликвидные рынки, но игнорируют использование лимитных ордеров для вялоторгуемых облигаций. Как отмечал Бен Уэберман в журнале Forbes: «Котируемый рынок настолько мал и вял, что им легко манипулировать»[7]. Это может звучать слишком категорично, но немалая доля правды здесь есть. Однако, несмотря на недостатки, рынок котируемых облигаций дает многим инвесторам необходимое ощущение безопасности, ибо цены сделок публикуются для всеобщего обозрения.

На Нью-Йоркской фондовой бирже большинство сделок по неконвертируемым облигациям обрабатывает автоматизированная система торговли облигациями (Automated Bond System®, ABS). Сделки по конвертируемым облигациям исполняются в облигационном зале биржи и информация о них отражается в ABS. Система позволяет своим пользователям направлять свои заявки по котируемым облигациям непосредственно на биржу для электронного исполнения. Ордера можно легко и быстро вводить, изменять или отменять через терминалы, расположенные в офисах членов биржи. Последние могут получать текущие котировки и информацию о бидах и оферах по конкретной облигации. Для удобства инвесторов ордера можно ставить выше или ниже рынка. По оценке, в конце 1993 года имелось более 60 компаний-пользователей системы с 250 терминалами Automated Bond System®.

Не существует каких-либо минимальных требований для включения облигаций в листинг Нью-Йоркской фондовой биржи[8]. Однако публичное распространение и суммарный объем должны быть достаточно широки и велики, чтобы обеспечить включение в листинг. Надлежащим распространением может быть минимум 250–300 держателей облигаций, а суммарный объем выпуска – порядка 25 миллионов долларов. Если совокупный рынок, или номинальная стоимость, падают ниже 1 миллиона долларов, биржа может исключить облигацию из листинга. Если компания объявляет дефолт или подает заявление о банкротстве, облигации также могут быть исключены из листинга, хотя и не во всех случаях. В последние годы такие компании, как Manville, Global Marine, Storage Technology, сохранили свои облигации в листинге Нью-Йоркской фондовой биржи. По нашему мнению, настало время, когда многим держателям облигаций нужен биржевой рынок, на котором котировки и цены доступны для всех. Биржа достойна похвалы за поддержание листинга. Часто на рынке облигаций обанкротившихся компаний меньше участников и они другие, чем в случае обычных облигаций, что делает эти рынки менее ликвидными, особенно вне биржи. Спред, или разница между бидом и аском, может быть шире, торговая активность может порой исчезать, а волатильность возрастать. Стандартный поток информации, исходящей из корпорации может быть меньше, чем поток информации до банкротства, несмотря на обязывающие судебные решения. Сейчас, впрочем, на Уолл-стрит существует больше аналитиков, отслеживающих обанкротившиеся и проблемные компании, которые дают рынку лучшие мнения относительно направления процедур реструктуризации или банкротства. Однако, несмотря на более доступные и качественные исследования, индивидуальный инвестор по-прежнему нуждается в дополнительной рыночной поддержке или ликвидности, обеспечиваемых биржевым рынком.

С начала 1992 года Нью-Йоркская фондовая биржа прекратила взимать сборы за включение в листинг облигаций эмитентов акций, котирующихся на NYSE, и их дочерних компаний, а также за облигации эмитентов, освобожденных от регистрации в соответствии с законом о ценных бумагах и биржах 1934 года. Со всех остальных выпусков облигаций взимается сбор, варьирующийся от 50 долларов за миллион номинальной стоимости для новых выпусков до 25 долларов за миллион с выпусков, находящихся в обращении один год и более. В прошлом биржа взимала однократный сбор за включение облигации в листинг, а в период с 1981 по 1984 годы существовали ежегодные сборы. Некоторые компании, включая New York Telephone, Southern Bell Telephone и Southwestern Bell Telephone, отказались осуществлять такие ежегодные платежи. В 1985 году, после провала переговоров с целью заставить мятежников изменить их позиции, биржа исключила из листинга 58 выпусков этих телефонных компаний. Впоследствии Southwestern Bell Telephone Co. включила 12 своих выпусков облигаций в листинг на Американской фондовой бирже. New York Telephone заново провела листинг своих облигаций на Нью-Йоркской фондовой бирже в 1993 году. В этой связи TheWall Street Journal писала: «Поскольку огромное большинство владельцев облигаций, затронутых этим спором, являются институциональными инвесторами, компании заявили, что не считают, что торговля облигациями будет затронута»[9]. Хотя это, возможно, соответствует действительности, через несколько лет Journal опубликовала слова одного казначея крупной табачной и продовольственной компании: «Юридически вы не обязаны включать свои облигации в листинг, но существует моральное обязательство. Институциональные инвесторы могут позаботиться о себе сами, но вы должны сделать значительно больше для индивидуальных инвесторов»[10].

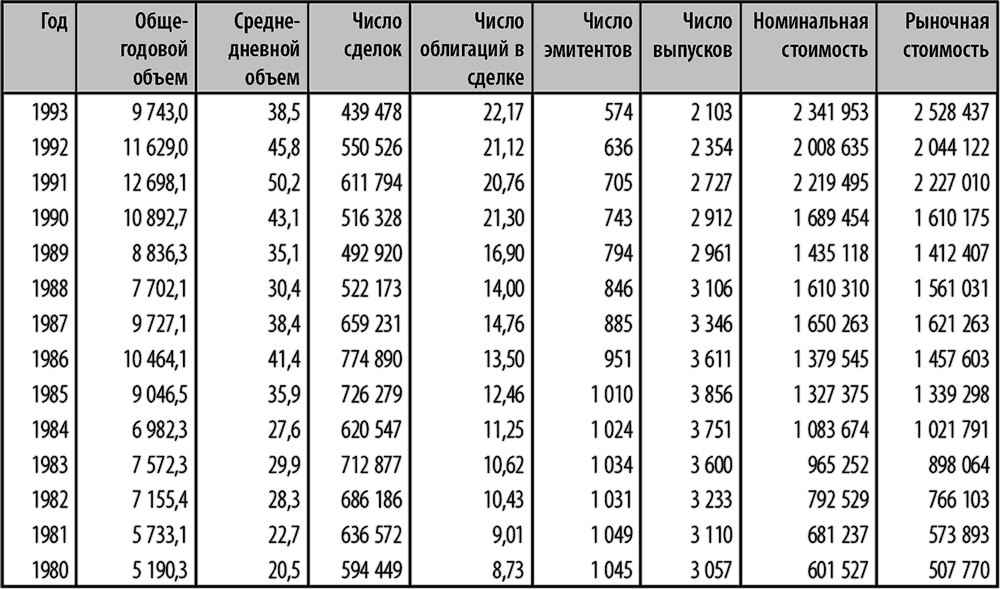

В 1991 году объем торговли облигациями на Нью-Йоркской фондовой бирже достиг рекорда, составив 12,7 миллиарда долларов (включая конвертируемые облигации и небольшое количество иностранных выпусков); это в среднем составляет ежедневно чуть больше 50 миллионов долларов (см. таблицу 9). В последующие два года вторичная торговля котируемыми облигациями снизилась до 9,7 миллиарда долларов в 1993 году со среднедневным уровнем в 38,5 миллионов долларов. Некоторые объясняют это снижение рядом факторов, включающих, среди прочего перетекание денег из отдельных выпусков облигаций на рынки акций, растущие вследствие снижения процентных ставок; погашение облигаций, сократившее некоторые котируемые выпуски; и нежелание многих инвестиционно-банковских фирм рекомендовать листинг облигаций своим корпоративным клиентам. Самый низкий среднедневной объем в 1,8 миллиона долларов был отмечен в 1913 году. Самый низкий дневной объем с 1900 года имел место 13 августа 1900 года, составив всего 500 тысяч долларов, а самым активным днем торгов было 6 сентября 1939 года, когда объем торгов достиг 83,1 миллиона долларов. Инвесторы возможно думали, что американские биржи закроются на какой-то период, поскольку большинство стран Европы объявили войну друг другу. Они помнили август 1914 года, когда фонари «гасли по всей Европе» и американские биржи закрылись на несколько месяцев.

Торговля облигациями на Нью-Йоркской фондовой бирже ничтожна в сравнении с внебиржевым рынком облигаций. Цифры, представленные the Securities Industry Association (SIA), показывают, что среднедневной объем торговли корпоративными облигациями составил в 1993 году более 25,6 миллиарда долларов. Цифры SIA не вполне сопоставимы с данными биржи, поскольку включают подписку на новые облигации, сделки с некорпоративными выпусками и нестандартными инструментами, такими как коммерческие векселя, облигации федеральных учреждений, среднесрочные векселя и тому подобное. Но даже с учетом этих торговых инструментов, объем листинговых сделок невелик для торгового мира. Но это не означает, что торговля на бирже не является важной. В недавнем исследовании биржевых аналитиков рассматривалась биржевая и внебиржевая торговля в пятидневный период по 147 активным выпускам облигаций. В исследовании отмечается: «Вопреки распространенному мнению, биржевая торговля не является несущественной для выпусков, котируемых на Нью-Йоркской фондовой бирже. Учитывая как клиентские сделки [прямая торговля между учреждениями и брокерами/дилерами] так и торговлю профессионалов [торговля на бирже и вне биржи между брокерами и дилерами], то торговля на Нью-Йоркской бирже составляет 11,7 % долларового объема и 72,2 % всех сделок. Что касается только биржевых сделок, то торговля на NYSE составила 31,3 % долларового объема и 90,0 % числа сделок»[11].

Таблица 9. Некоторые данные по торговле облигациями на Нью-Йоркской фондовой бирже, 1980–993 (номинальная стоимость в млн. долларов)

Источник: New York Stock Exchange Fact Book, 1988, 1989, 1992, и данные авторов.

Источник: New York Stock Exchange Fact Book, 1988, 1989, 1992, и данные авторов.

Можно с уверенностью предположить, что десятилетие или два назад средний внебиржевой объем торгов был значительно ниже, чем в последние годы. Рост произошел благодаря ряду факторов, включающих большее число участников на значительно большем рынке и краткосрочный подход, применяемый портфельными менеджерами, что поощряет оборот. Облигации больше не покупают, чтобы держать до срока погашения (если такое вообще было), ибо ими можно легко торговать, когда они оказываются недооцененными и переоцененными относительно друг друга. Инвестирование в облигации на рынке, который не всегда эффективен, требует постоянной оценки стоимости одного выпуска относительно другого. Повышение интернационализации рынков заемного капитала и новые технические приемы торговли, включая использование опционов и фьючерсов в стратегиях хеджирования портфелей, являются дополнительными факторами, увеличивающими объем торговли.

В последние годы на Нью-Йоркской фондовой бирже наблюдается стабильное снижение числа эмитентов с листинговыми облигациями. Число листинговых облигаций понизилось более чем на 1700 после пика 1985 года, хотя их номинальная стоимость находится на рекордных уровнях. Сотрудники биржи активно стараются убедить другие компании включать облигации в листинг. Но это нелегкая задача. Внебиржевой рынок значительно больше и работает довольно хорошо. Мы не смогли найти какие-либо исследования, показывающие, что включение в листинг снижает процентные издержки эмитента или расходы на размещение облигаций. За исключением некоторой части торговли неполными лотами, остается неясным, улучшает ли вообще листинг ликвидность облигаций. Таким образом, хотя индивидуальные инвесторы могут находить биржевой рынок более подходящим для их нужд благодаря доверию к Нью-Йоркской фондовой бирже, он мало что предлагает эмитенту за исключением, возможно, некоторой доли престижа. В конце концов, избранным рынком профессиональных инвесторов в муниципальные и казначейские облигации является внебиржевой рынок.

Большинство индивидуальных инвесторов предпочитает, чтобы котировки облигаций можно было увидеть в газетах, так же как это имеет место с котировками акций компаний и взаимных фондов; не включенные в листинг корпоративные облигации, как правило, не котируются, за исключением, может быть, тех случаев, когда они являются новыми выпусками, представляющими институциональный интерес. Например, Barron’s Market Week публикует листинги облигаций Нью-Йоркской и Американской фондовых бирж и таблицу цен покупателей и продавцов, еженедельного изменения цены и доходности к сроку погашения для десяти активных выпусков бросовых облигаций. Таблицы бирж показывают минимальные и максимальные цены за 52 недели, текущую доходность, объем торгов и еженедельные максимальные, минимальные и последние цены, а также изменение цены за неделю. Некоторые ежедневные газеты, такие как TheNew York Times и The Wall Street Journal, могут в дополнение к своим регулярным ежедневным листингам бирж публиковать небольшие таблички с ограниченными данными по ценам и доходности некоторых недавно выпущенных облигаций. Следует отметить, что таблицы бирж представляют фактические сделки, в то время как другие списки являются котировками, по которым сделки лишь могли иметь место.

Большинство розничных фондовых брокеров могут легко получать данные по цене последней продажи, текущим котировкам, размеру спроса и предложения листинговых облигаций, используя свои котировочные машины. Не столь доступны могут быть цены спроса и предложения по бумагам, не включенным в листинг, для продавцов, обслуживающих мелких инвесторов. Однако в последнее десятилетие произошло значительное улучшение потока информации по бумагам с фиксированным доходом для розничных брокеров и клиентов. Брокеры могут легче предоставлять своим клиентам списки цен предложений из собственных запасов фирмы. Хотя эти бумаги не всегда могут быть именно теми выпусками, которые хотят инвесторы, они являются вполне приемлемыми заменителями.

Однако одно недавнее нововведение должно пролить больше света на некотируемые торги неполными лотами, что приведет к повышению эффективности процедуры торгов небольшими лотами и доведению их до уровня двадцать первого столетия. Это частная система, разработанная и введенная в середине 1995 года фирмой BondNet Trading Systems, Inc. Связывая вместе отделы торговли неполными лотами более чем 40 крупных и мелких брокеров-дилеров в разных частях страны, она позволяет им просматривать биды и оферы по большому ассортименту ценных бумаг и осуществлять сделки немедленно «по проводам». Система BondNet, вероятно, сможет повысить ликвидность и улучшить рынок для часто игнорируемого розничного инвестора в облигации.

Это не означает, что биржевой рынок всегда дает инвесторам более высокие цены покупателя и более низкие цены продавца, чем внебиржевой рынок. Эти два рынка могут вести себя независимо друг от друга. Биржевой рынок и его котировки легко подвергаются влиянию небольших сделок. Котировки, даваемые по зарегистрированной на бирже облигации, представляют самую высокую цену, которую готов заплатить покупатель за определенное число облигаций определенного выпуска (бид), и самую низкую цену, по которой некий продавец готов продать определенное число облигаций (офер). Котировка от дилера по облигации, торгуемой вне биржи, может лишь отражать мнение дилера о том, сколько стоит облигация, и не являться наилучшим бидом или офером. Нередко можно видеть, как цена облигации падает на несколько пунктов при продаже всего в несколько тысяч долларов и тут же восстанавливается при последующей покупке. Это может происходить потому, что брокер небрежно разместил клиентский ордер. Скорее всего, ордер предписывал продать (купить) по цене рынка вне зависимости от величины текущего бида или офера[6]. Зачастую лучше размещать лимитные ордера, особенно для менее активно торгуемых выпусков. Кроме того, неактивные выпуски, они и есть не активные: ими торгуют не каждый день. Включение в листинг не означает, что для данной облигации есть активный рынок. В некоторых случаях повышение или снижение на несколько пунктов может происходить из-за изменения со временем уровня процентных ставок, ибо последний раз такая котируемая облигация могла торговаться несколько недель или месяцев назад. Текущая сделка отражает сегодняшние уровни процентных ставок, а не те, что были в прошлом.

Многие инвесторы размещают лимитные ордера, когда торгуют акциями, имеющими очень активные и ликвидные рынки, но игнорируют использование лимитных ордеров для вялоторгуемых облигаций. Как отмечал Бен Уэберман в журнале Forbes: «Котируемый рынок настолько мал и вял, что им легко манипулировать»[7]. Это может звучать слишком категорично, но немалая доля правды здесь есть. Однако, несмотря на недостатки, рынок котируемых облигаций дает многим инвесторам необходимое ощущение безопасности, ибо цены сделок публикуются для всеобщего обозрения.

На Нью-Йоркской фондовой бирже большинство сделок по неконвертируемым облигациям обрабатывает автоматизированная система торговли облигациями (Automated Bond System®, ABS). Сделки по конвертируемым облигациям исполняются в облигационном зале биржи и информация о них отражается в ABS. Система позволяет своим пользователям направлять свои заявки по котируемым облигациям непосредственно на биржу для электронного исполнения. Ордера можно легко и быстро вводить, изменять или отменять через терминалы, расположенные в офисах членов биржи. Последние могут получать текущие котировки и информацию о бидах и оферах по конкретной облигации. Для удобства инвесторов ордера можно ставить выше или ниже рынка. По оценке, в конце 1993 года имелось более 60 компаний-пользователей системы с 250 терминалами Automated Bond System®.

Не существует каких-либо минимальных требований для включения облигаций в листинг Нью-Йоркской фондовой биржи[8]. Однако публичное распространение и суммарный объем должны быть достаточно широки и велики, чтобы обеспечить включение в листинг. Надлежащим распространением может быть минимум 250–300 держателей облигаций, а суммарный объем выпуска – порядка 25 миллионов долларов. Если совокупный рынок, или номинальная стоимость, падают ниже 1 миллиона долларов, биржа может исключить облигацию из листинга. Если компания объявляет дефолт или подает заявление о банкротстве, облигации также могут быть исключены из листинга, хотя и не во всех случаях. В последние годы такие компании, как Manville, Global Marine, Storage Technology, сохранили свои облигации в листинге Нью-Йоркской фондовой биржи. По нашему мнению, настало время, когда многим держателям облигаций нужен биржевой рынок, на котором котировки и цены доступны для всех. Биржа достойна похвалы за поддержание листинга. Часто на рынке облигаций обанкротившихся компаний меньше участников и они другие, чем в случае обычных облигаций, что делает эти рынки менее ликвидными, особенно вне биржи. Спред, или разница между бидом и аском, может быть шире, торговая активность может порой исчезать, а волатильность возрастать. Стандартный поток информации, исходящей из корпорации может быть меньше, чем поток информации до банкротства, несмотря на обязывающие судебные решения. Сейчас, впрочем, на Уолл-стрит существует больше аналитиков, отслеживающих обанкротившиеся и проблемные компании, которые дают рынку лучшие мнения относительно направления процедур реструктуризации или банкротства. Однако, несмотря на более доступные и качественные исследования, индивидуальный инвестор по-прежнему нуждается в дополнительной рыночной поддержке или ликвидности, обеспечиваемых биржевым рынком.

С начала 1992 года Нью-Йоркская фондовая биржа прекратила взимать сборы за включение в листинг облигаций эмитентов акций, котирующихся на NYSE, и их дочерних компаний, а также за облигации эмитентов, освобожденных от регистрации в соответствии с законом о ценных бумагах и биржах 1934 года. Со всех остальных выпусков облигаций взимается сбор, варьирующийся от 50 долларов за миллион номинальной стоимости для новых выпусков до 25 долларов за миллион с выпусков, находящихся в обращении один год и более. В прошлом биржа взимала однократный сбор за включение облигации в листинг, а в период с 1981 по 1984 годы существовали ежегодные сборы. Некоторые компании, включая New York Telephone, Southern Bell Telephone и Southwestern Bell Telephone, отказались осуществлять такие ежегодные платежи. В 1985 году, после провала переговоров с целью заставить мятежников изменить их позиции, биржа исключила из листинга 58 выпусков этих телефонных компаний. Впоследствии Southwestern Bell Telephone Co. включила 12 своих выпусков облигаций в листинг на Американской фондовой бирже. New York Telephone заново провела листинг своих облигаций на Нью-Йоркской фондовой бирже в 1993 году. В этой связи TheWall Street Journal писала: «Поскольку огромное большинство владельцев облигаций, затронутых этим спором, являются институциональными инвесторами, компании заявили, что не считают, что торговля облигациями будет затронута»[9]. Хотя это, возможно, соответствует действительности, через несколько лет Journal опубликовала слова одного казначея крупной табачной и продовольственной компании: «Юридически вы не обязаны включать свои облигации в листинг, но существует моральное обязательство. Институциональные инвесторы могут позаботиться о себе сами, но вы должны сделать значительно больше для индивидуальных инвесторов»[10].

В 1991 году объем торговли облигациями на Нью-Йоркской фондовой бирже достиг рекорда, составив 12,7 миллиарда долларов (включая конвертируемые облигации и небольшое количество иностранных выпусков); это в среднем составляет ежедневно чуть больше 50 миллионов долларов (см. таблицу 9). В последующие два года вторичная торговля котируемыми облигациями снизилась до 9,7 миллиарда долларов в 1993 году со среднедневным уровнем в 38,5 миллионов долларов. Некоторые объясняют это снижение рядом факторов, включающих, среди прочего перетекание денег из отдельных выпусков облигаций на рынки акций, растущие вследствие снижения процентных ставок; погашение облигаций, сократившее некоторые котируемые выпуски; и нежелание многих инвестиционно-банковских фирм рекомендовать листинг облигаций своим корпоративным клиентам. Самый низкий среднедневной объем в 1,8 миллиона долларов был отмечен в 1913 году. Самый низкий дневной объем с 1900 года имел место 13 августа 1900 года, составив всего 500 тысяч долларов, а самым активным днем торгов было 6 сентября 1939 года, когда объем торгов достиг 83,1 миллиона долларов. Инвесторы возможно думали, что американские биржи закроются на какой-то период, поскольку большинство стран Европы объявили войну друг другу. Они помнили август 1914 года, когда фонари «гасли по всей Европе» и американские биржи закрылись на несколько месяцев.

Торговля облигациями на Нью-Йоркской фондовой бирже ничтожна в сравнении с внебиржевым рынком облигаций. Цифры, представленные the Securities Industry Association (SIA), показывают, что среднедневной объем торговли корпоративными облигациями составил в 1993 году более 25,6 миллиарда долларов. Цифры SIA не вполне сопоставимы с данными биржи, поскольку включают подписку на новые облигации, сделки с некорпоративными выпусками и нестандартными инструментами, такими как коммерческие векселя, облигации федеральных учреждений, среднесрочные векселя и тому подобное. Но даже с учетом этих торговых инструментов, объем листинговых сделок невелик для торгового мира. Но это не означает, что торговля на бирже не является важной. В недавнем исследовании биржевых аналитиков рассматривалась биржевая и внебиржевая торговля в пятидневный период по 147 активным выпускам облигаций. В исследовании отмечается: «Вопреки распространенному мнению, биржевая торговля не является несущественной для выпусков, котируемых на Нью-Йоркской фондовой бирже. Учитывая как клиентские сделки [прямая торговля между учреждениями и брокерами/дилерами] так и торговлю профессионалов [торговля на бирже и вне биржи между брокерами и дилерами], то торговля на Нью-Йоркской бирже составляет 11,7 % долларового объема и 72,2 % всех сделок. Что касается только биржевых сделок, то торговля на NYSE составила 31,3 % долларового объема и 90,0 % числа сделок»[11].

Таблица 9. Некоторые данные по торговле облигациями на Нью-Йоркской фондовой бирже, 1980–993 (номинальная стоимость в млн. долларов)

Можно с уверенностью предположить, что десятилетие или два назад средний внебиржевой объем торгов был значительно ниже, чем в последние годы. Рост произошел благодаря ряду факторов, включающих большее число участников на значительно большем рынке и краткосрочный подход, применяемый портфельными менеджерами, что поощряет оборот. Облигации больше не покупают, чтобы держать до срока погашения (если такое вообще было), ибо ими можно легко торговать, когда они оказываются недооцененными и переоцененными относительно друг друга. Инвестирование в облигации на рынке, который не всегда эффективен, требует постоянной оценки стоимости одного выпуска относительно другого. Повышение интернационализации рынков заемного капитала и новые технические приемы торговли, включая использование опционов и фьючерсов в стратегиях хеджирования портфелей, являются дополнительными факторами, увеличивающими объем торговли.

В последние годы на Нью-Йоркской фондовой бирже наблюдается стабильное снижение числа эмитентов с листинговыми облигациями. Число листинговых облигаций понизилось более чем на 1700 после пика 1985 года, хотя их номинальная стоимость находится на рекордных уровнях. Сотрудники биржи активно стараются убедить другие компании включать облигации в листинг. Но это нелегкая задача. Внебиржевой рынок значительно больше и работает довольно хорошо. Мы не смогли найти какие-либо исследования, показывающие, что включение в листинг снижает процентные издержки эмитента или расходы на размещение облигаций. За исключением некоторой части торговли неполными лотами, остается неясным, улучшает ли вообще листинг ликвидность облигаций. Таким образом, хотя индивидуальные инвесторы могут находить биржевой рынок более подходящим для их нужд благодаря доверию к Нью-Йоркской фондовой бирже, он мало что предлагает эмитенту за исключением, возможно, некоторой доли престижа. В конце концов, избранным рынком профессиональных инвесторов в муниципальные и казначейские облигации является внебиржевой рынок.

Глава 2. Соглашения об эмиссии облигаций

В этой главе рассматривается соглашение об эмиссии (indenture) – юридический документ, издаваемый в связи с выпуском долговых ценных бумаг[12]. «Новый универсальный полный словарь Уэбстера» определяет слово indenture следующим образом: «В области права – договор или письменное соглашение между двумя или более сторонами: такие соглашения первоначально выпускались в двух экземплярах, складывались вместе и надрывались или надрезались по неровной линии так, чтобы два листа бумаги или пергамента соответствовали друг другу».

Соглашения об эмиссии

Покупатель облигации на вторичном рынке становится участником контракта, даже если он фактически не присутствовал при его создании. Однако многие инвесторы не очень хорошо знакомы с условиями и характеристиками облигаций, которые покупают. Они знают о купонной ставке и сроке погашения, но зачастую понятия не имеют о многих других условиях выпуска, особенно таких, которые могут влиять на стоимость их инвестиции. В большинстве случаев – и до тех пор, пока компания не испытывает проблем – большая часть этой дополнительной информации может быть ненужной и поэтому считается некоторыми излишней. Но она может стать ценной во время финансовых потрясений, когда компания оказывается вовлеченной в слияния или поглощения. Эти знания особенно важны, когда процентные ставки падают, ибо выпуск может стать уязвимым для досрочного или неожиданного погашения. Знание – сила, и информированный инвестор в облигации имеет лучшие шансы избежать дорогостоящих ошибок.