Страница:

Правление ОАО «Российские железные дороги» одобрило Генеральную схему развития железных дорог до 2030 г., согласно которой потребность железных дорог в инвестициях для обеспечения перевозок составит на период до 2010 г. около 1 трлн 137 млрд руб. (41,6 млрд долл.)[10], на период 2010–2015 гг. – 1 трлн 413 млрд руб. (51,7 млрд долл.)[11]. Годовая инвестиционная потребность ОАО «РЖД» оценивается в 150 млрд руб. (5,5 млрд долл.)[12]. Если сравнить приведенные данные с данными 2004 г., то следует констатировать, что потребность в инвестиционных ресурсах в отрасли увеличилась вдвое.

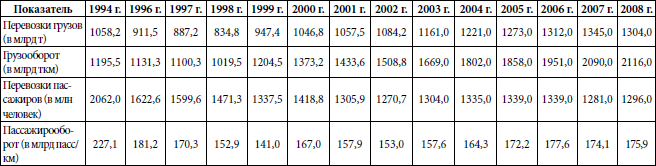

Негативные тенденции в экономике на первом этапе реформ и значительное снижение спроса на перевозки отрицательно сказались на объемных показателях работы (табл. 3), на финансовом положении железных дорог и вызвали значительное повышение уровня износа основных фондов, который в локомотивном и вагонном хозяйстве превысил 65 %. Износ верхнего строения пути – более 70 %. Недостаточное развитие пограничных и припортовых станций вызывает увеличение сроков доставки грузов и эксплуатационных расходов.

Практически без изменений оставалась протяженность железнодорожной сети. На начало 2008 г. эксплуатационная длина сети железных дорог составляла 85 тыс. км, в том числе протяженность участков, имеющих два пути и более – 42,9 тыс. км. Общая протяженность железнодорожных линий, обслуживаемых электрической тягой, – 50,3 % от эксплуатационной длины. В инвентарном парке ОАО «РЖД» насчитывалось 6,3 тыс. грузовых электровозов, 8,7 тыс. грузовых тепловозов, около 500 тыс. грузовых и 20 тыс. пассажирских вагонов.

Экономическая реформа в области железнодорожного транспорта, внеся существенные изменения в отношения МПС РФ с государственным бюджетом и с дорогами, в период 1992 1998 гг. не сопровождалась сколько-нибудь заметными переменами в их правовом статусе. Железнодорожный транспорт общего пользования Российской Федерации оставался единым производственно-технологическим комплексом, находящимся в федеральной собственности.

В силу этого сохранялась, хотя и в видоизмененной форме, традиционная система государственного регулирования деятельности железнодорожного транспорта. В ней можно выделить следующие виды регулирования:

Таблица 3

Основные показатели работы железнодорожного транспорта в Российской Федерации

Источники: Основные показатели транспортной деятельности в России: 2004; 2008.

нормативно-правовое (устав железных дорог, правила перевозок грузов и пассажиров, государственные стандарты и другие руководящие документы федерального уровня – указы, постановления, распоряжения и пр.);

налоговое (налогообложение и контроль за его исполнением, налоговые льготы и т. п.);

финансовое (инвестиционная политика, условия системы предоставления кредитов, дотаций и т. п.);

тарифное (установление уровня тарифов, их утверждение, дифференциация, предоставление тарифных льгот, контроль за правильностью применения тарифов и др.);

лицензионное (выдача лицензий и разрешений на право заниматься перевозочной деятельностью).

Эти виды государственного регулирования остаются действенным инструментом в отношениях ОАО «РЖД» с другими отраслями народного хозяйства и в настоящее время.

В дискуссиях о механизме управления экономикой России высказывается и получает поддержку такая точка зрения, будто в условиях рыночных отношений вмешательство государственных органов и контроль за деятельностью предприятий, включая и предприятия железнодорожного транспорта, недопустимы. При этом утверждается, что рыночная среда является самоорганизующейся и саморегулируемой системой, которая «настраивается» на оптимум автоматически.

Некоторые допускают ограничение сферы регулирования транспортной деятельности только экономическими рычагами (тарифами, кредитами, датированием, налогообложением и т. п.). Между тем, государственное регулирование многомерно и, конечно, не ограничивается только рычагами экономического воздействия, хотя это и является очень важным. Рыночная экономика не только не исключает апробированные формы государственного регулирования, но и объективно требует его для гармонизации интересов государства, бизнеса и общества.

Говоря о железных дорогах, подчеркнем, что в силу их особого положения в экономике любой страны (и тем более такой уникальной, как Россия) они являются объектом достаточно жесткого государственного регулирования. Интересен тот факт, что в ряде стран такое регулирование в свое время было введено по инициативе самих транспортников, заинтересованных в обеспечении справедливой конкуренции и стабильности своего бизнеса.

Сочетание государственного регулирования с внутриотраслевым хозяйственным расчетом в прошлом позволяло сохранять организационно-управленческую и финансово-экономическую целостность отрасли, преодолевать, хотя и не без труда, трудности, порождаемые инфляцией и неплатежами.

Современные тенденции к регионализации экономики России, ориентированной на рынок, объективно приводят к тому, что государственное регулирование становится не только многомерным (о чем говорилось выше), но и многоуровневым. В нем, наряду с федеральным уровнем, обретают все более четкие контуры региональный и местный (муниципальный) уровни.

Принцип экстерриториальности железнодорожного транспорта сохраняется и в условиях рынка, однако сами дороги теперь больше, чем прежде, заинтересованы в усилении экономических контактов с региональными и муниципальными органами власти. Органы исполнительной власти на уровне регионов, законодательные собрания и другие организации не вправе вмешиваться в деятельность железнодорожного транспорта, связанную с перевозочным процессом, а также отвлекать эксплуатационный персонал железнодорожного транспорта на другие работы, кроме случаев, предусмотренных законодательством Российской Федерации.

В соответствии с Конституцией РФ региональные и местные органы власти могут предоставлять предприятиям железнодорожного транспорта льготы по взиманию платы за землю и другие налоговые льготы.

Предприятия и организации железнодорожного транспорта отчисляют налоги и другие платежи в федеральный и местный бюджеты. А предоставляемые здесь льготы должны стимулировать повышение качества транспортного обслуживания и развитие социальной сферы.

Строительство новых магистральных железнодорожных линий (включая объекты социальной сферы), модернизация и ремонт существующих линий осуществляются за счет средств инвестиционного бюджета ОАО «РЖД», текущих эксплуатационных расходов, а также дотаций из федерального бюджета и бюджетов других уровней. При этом доля собственных средств ОАО «РЖД» на эти цели составляет минимум % от всех расходов. Однако в решении этих вопросов роль государственного регулирования остается высокой. Например, в условиях современного глобального финансово-экономического кризиса Правительство РФ приняло решение о сдерживании обоснованного роста тарифов на грузовые перевозки в интересах всех грузоперевозчиков. При этом определены выпадающие доходы ОАО «РЖД», которые компенсируются в виде дотаций.

Строительство местных железнодорожных линий, путепроводов, вокзалов, пешеходных мостов и тоннелей, пассажирских платформ и других объектов по обслуживанию населения региона теперь все больше осуществляется за счет регионального и местных бюджетов и средств железных дорог, а также добровольных взносов заинтересованных предприятий различных форм собственности с последующей передачей на баланс железных дорог.

Уменьшение доходности железных дорог, связанное с предоставлением многим категориям граждан льготного проезда в пассажирских поездах (включая пригородные), установленного законодательством России и субъектов Федерации, возмещается железнодорожному транспорту за счет соответствующих бюджетов. Это тоже одно из звеньев государственного регулирования, как бы распределенного по различным уровням управления экономикой.

Наконец, государственное регулирование не только присутствует, но и доминирует во внешнеэкономической деятельности железнодорожного транспорта. ОАО «РЖД» при организации перевозок пассажиров и грузов в международном железнодорожном и смешанном сообщении выступает перед иностранными железными дорогами как юридическое лицо, ведет внешнеэкономическую деятельность по перевозкам на основании международных соглашений и договоров со странами ближнего и дальнего зарубежья.

Управления дорог, другие организации и учреждения железнодорожного транспорта развивают внешнеэкономическое сотрудничество с предприятиями разных стран, осуществляют экспорт (импорт) продукции (работ, услуг) в соответствии с порядком, установленном Правительством.

Оценивая имеющуюся систему государственного регулирования на железнодорожном транспорте России – одной из ведущих отраслей народного хозяйства, нельзя не заметить ее инерционность и меньшую приспособленность к работе в конкурентной среде. К началу 1995 г. многие отрасли экономики оказались почти полностью приватизированными и акционированными. Они все больше и больше переходили на рыночные критерии работы, в то время как железнодорожный транспорт оставался в целом практически неприватизированным. В отношениях железных дорог с отправителями и получателями грузов начали возникать серьезные противоречия, поскольку стороны были наделены разной экономической свободой.

Железные дороги поставлены в довольно жесткие рамки государственного контроля и регулирования, тогда как основные клиенты – отправители и получатели грузов – пользуются преимуществами дерегулирования и практически свободны в выборе экономических стратегий, ценовой политики, в отношениях между собой и другими видами транспорта. Предприятия автомобильного, водного и воздушного транспорта, как и транспортная клиентура, менее обременены государственным регулированием и имеют возможность быстро адаптироваться к изменяющейся экономической ситуации. Они несут и меньшую, по сравнению с железнодорожным транспортом, общегосударственную социально-экономическую нагрузку.

В числе важнейших научно-практических задач проблемного характера, возникающих в результате реформ, надо назвать управление чрезмерно раздробленным вагонным парком.

Образование многочисленных частных компаний-операторов, владеющих собственным грузовым и арендованным вагонным парком, в соответствии с программой реструктуризации отрасли не привело к улучшению использования подвижного состава, снижению затрат и повышению качества транспортного обслуживания клиентуры. Из-за скопления частных вагонов на станциях и в узлах сокращается пропускная способность сети, увеличиваются нерациональные (встречные, повторные и др.) перевозки.

По итогам 2009 г., частные операторы владеют более 37 % российского вагонного парка, их доля в общем объеме перевозок грузов составляет около 44 %[13]. Сейчас на рынке железнодорожных грузоперевозок свои услуги предлагают более 2200 собственников вагонов, а парк подвижного состава оценивается более чем в миллион единиц. Однако основной объем парка принадлежит операторам, в то время как лицензией оператора обладают свыше 80 компаний. Крупнейшие из них и формируют основу рынка частных железнодорожных перевозок.

Среди частных операторов лидерами являются «Объединенная транспортно-экспедиторская компания» (ОТЭКО), ООО «Балт-ТрансСервис», ООО «Фирма «Трансгарант», «Н-Транс», ОАО «Новая перевозочная компания», ООО «Газпромтранс», «Евросиб СПб», Дальневосточная транспортная группа (ДВТГ), «Русагротранс».

Сложившаяся на железных дорогах страны ситуация в вопросах использования вагонного парка разных собственников и сегментации рынка транспортных услуг не может быть признана удовлетворительной. Не решена проблема эффективного регулирования груженых и порожних вагонопотоков разных собственников на дорогах и в масштабах сети. Диспетчерский аппарат ОАО «РЖД» не может по своему усмотрению, без согласования с собственниками вагонов управлять подачей порожних вагонов под погрузку, т. е. распоряжаться половиной погрузочных ресурсов сети. Это усложняет оптимизацию сетевого и дорожного планов формирования и графиков движения поездов, разработку технического плана управления поездной и местной грузовой работой. Наряду с мерами по упорядочению рынка транспортных услуг на железных дорогах необходимы изменения технологического характера. Консолидация (слияние) мелких операторских компаний не даст ожидаемых результатов, если не улучшить технологию пропуска и регулирования парков груженых и порожних вагонопотоков.

Неотложной практической задачей следует считать гармонизацию интересов владельца путевой инфраструктуры – ОАО «РЖД» и собственников частного вагонного парка. Эта задача требует корпоратизации, укрупнения компаний, что может быть достигнуто различными способами. Наиболее эффективной будет стратегия, которая позволит с наименьшими затратами и в короткие сроки выйти на оптимальный (рациональный) уровень объединения (слияния) вагонных парков частных операторов с одновременным устранением избыточности некоторых типов вагонов и приведением общей численности вагонного парка в соответствие с реально имеющейся грузовой базой.

В качестве критерия, определяющего выбор того или иного варианта объединения частных вагонных парков, целесообразно принять условно-натуральный показатель – годовую производительность вагона общего инвентарного парка, обращающегося на сети дорог, по группам специализации (полувагоны, цистерны, платформы, крытые и т. п.) в тонно-километровом измерении.

Структура вновь образующихся объединений владельцев вагонного парка будет устойчивой, если она отвечает таким требованиям, как:

– увеличение доходов и прибыли объединенных предприятий;

– снижение текущих затрат на содержание объединенного вагонного парка;

– сокращение потребности в инвестициях;

– ускорение реализации бизнес-планов.

Структурная перестройка частных грузовых компаний-операторов вагонного парка должна осуществляться в рамках проводимой государством реформы железнодорожной отрасли и с его активным участием и контролем, а также при активном участии в этой работе ОАО «РЖД». Механизмы «саморегулирования» с созданием различного рода «общественных советов», «советов рынка» и других подобных организаций должны действовать в определенных рамках с учетом интересов не только бизнеса, но и государства, представляющего интересы всех граждан.

Ориентиром в нормативно-правовом регулировании должно быть решение таких двух взаимосвязанных задач, как: а) законодательное обеспечение недискриминационного доступа частных операторов к инфраструктуре железных дорог и б) создание условий наибольшего благоприятствования для развития государственно-частного партнерства (ГЧП).

«Устав железнодорожного транспорта РФ» и законопроект о внесении в него различного рода поправок должны быть адаптированы к тем изменениям, которые произошли в результате реструктуризации железнодорожного транспорта – в частности, в вопросах использования вагонного парка и инфраструктуры ОАО «РЖД».

Необходима также разработка правовой базы, обязывающей владельцев подвижного состава предоставлять ОАО «РЖД» как владельцу инфраструктуры информацию о плановой дислокации вагонов, времени нахождения на путях необщего пользования и выходе на пути общего пользования, а также планируемых перемещениях частного вагонного парка.

И, конечно, проблемой большой научной и практической значимости остается тарифная политика. Авторская позиция и подходы к ее решению даны в Приложении.

Глава 2. Роль железнодорожного транспорта в формировании единого экономического и политического пространства Российского государства

2.1. Железнодорожный транспорт как интегратор экономического роста

Негативные тенденции в экономике на первом этапе реформ и значительное снижение спроса на перевозки отрицательно сказались на объемных показателях работы (табл. 3), на финансовом положении железных дорог и вызвали значительное повышение уровня износа основных фондов, который в локомотивном и вагонном хозяйстве превысил 65 %. Износ верхнего строения пути – более 70 %. Недостаточное развитие пограничных и припортовых станций вызывает увеличение сроков доставки грузов и эксплуатационных расходов.

Практически без изменений оставалась протяженность железнодорожной сети. На начало 2008 г. эксплуатационная длина сети железных дорог составляла 85 тыс. км, в том числе протяженность участков, имеющих два пути и более – 42,9 тыс. км. Общая протяженность железнодорожных линий, обслуживаемых электрической тягой, – 50,3 % от эксплуатационной длины. В инвентарном парке ОАО «РЖД» насчитывалось 6,3 тыс. грузовых электровозов, 8,7 тыс. грузовых тепловозов, около 500 тыс. грузовых и 20 тыс. пассажирских вагонов.

Экономическая реформа в области железнодорожного транспорта, внеся существенные изменения в отношения МПС РФ с государственным бюджетом и с дорогами, в период 1992 1998 гг. не сопровождалась сколько-нибудь заметными переменами в их правовом статусе. Железнодорожный транспорт общего пользования Российской Федерации оставался единым производственно-технологическим комплексом, находящимся в федеральной собственности.

В силу этого сохранялась, хотя и в видоизмененной форме, традиционная система государственного регулирования деятельности железнодорожного транспорта. В ней можно выделить следующие виды регулирования:

Таблица 3

Основные показатели работы железнодорожного транспорта в Российской Федерации

Источники: Основные показатели транспортной деятельности в России: 2004; 2008.

нормативно-правовое (устав железных дорог, правила перевозок грузов и пассажиров, государственные стандарты и другие руководящие документы федерального уровня – указы, постановления, распоряжения и пр.);

налоговое (налогообложение и контроль за его исполнением, налоговые льготы и т. п.);

финансовое (инвестиционная политика, условия системы предоставления кредитов, дотаций и т. п.);

тарифное (установление уровня тарифов, их утверждение, дифференциация, предоставление тарифных льгот, контроль за правильностью применения тарифов и др.);

лицензионное (выдача лицензий и разрешений на право заниматься перевозочной деятельностью).

Эти виды государственного регулирования остаются действенным инструментом в отношениях ОАО «РЖД» с другими отраслями народного хозяйства и в настоящее время.

В дискуссиях о механизме управления экономикой России высказывается и получает поддержку такая точка зрения, будто в условиях рыночных отношений вмешательство государственных органов и контроль за деятельностью предприятий, включая и предприятия железнодорожного транспорта, недопустимы. При этом утверждается, что рыночная среда является самоорганизующейся и саморегулируемой системой, которая «настраивается» на оптимум автоматически.

Некоторые допускают ограничение сферы регулирования транспортной деятельности только экономическими рычагами (тарифами, кредитами, датированием, налогообложением и т. п.). Между тем, государственное регулирование многомерно и, конечно, не ограничивается только рычагами экономического воздействия, хотя это и является очень важным. Рыночная экономика не только не исключает апробированные формы государственного регулирования, но и объективно требует его для гармонизации интересов государства, бизнеса и общества.

Говоря о железных дорогах, подчеркнем, что в силу их особого положения в экономике любой страны (и тем более такой уникальной, как Россия) они являются объектом достаточно жесткого государственного регулирования. Интересен тот факт, что в ряде стран такое регулирование в свое время было введено по инициативе самих транспортников, заинтересованных в обеспечении справедливой конкуренции и стабильности своего бизнеса.

Сочетание государственного регулирования с внутриотраслевым хозяйственным расчетом в прошлом позволяло сохранять организационно-управленческую и финансово-экономическую целостность отрасли, преодолевать, хотя и не без труда, трудности, порождаемые инфляцией и неплатежами.

Современные тенденции к регионализации экономики России, ориентированной на рынок, объективно приводят к тому, что государственное регулирование становится не только многомерным (о чем говорилось выше), но и многоуровневым. В нем, наряду с федеральным уровнем, обретают все более четкие контуры региональный и местный (муниципальный) уровни.

Принцип экстерриториальности железнодорожного транспорта сохраняется и в условиях рынка, однако сами дороги теперь больше, чем прежде, заинтересованы в усилении экономических контактов с региональными и муниципальными органами власти. Органы исполнительной власти на уровне регионов, законодательные собрания и другие организации не вправе вмешиваться в деятельность железнодорожного транспорта, связанную с перевозочным процессом, а также отвлекать эксплуатационный персонал железнодорожного транспорта на другие работы, кроме случаев, предусмотренных законодательством Российской Федерации.

В соответствии с Конституцией РФ региональные и местные органы власти могут предоставлять предприятиям железнодорожного транспорта льготы по взиманию платы за землю и другие налоговые льготы.

Предприятия и организации железнодорожного транспорта отчисляют налоги и другие платежи в федеральный и местный бюджеты. А предоставляемые здесь льготы должны стимулировать повышение качества транспортного обслуживания и развитие социальной сферы.

Строительство новых магистральных железнодорожных линий (включая объекты социальной сферы), модернизация и ремонт существующих линий осуществляются за счет средств инвестиционного бюджета ОАО «РЖД», текущих эксплуатационных расходов, а также дотаций из федерального бюджета и бюджетов других уровней. При этом доля собственных средств ОАО «РЖД» на эти цели составляет минимум % от всех расходов. Однако в решении этих вопросов роль государственного регулирования остается высокой. Например, в условиях современного глобального финансово-экономического кризиса Правительство РФ приняло решение о сдерживании обоснованного роста тарифов на грузовые перевозки в интересах всех грузоперевозчиков. При этом определены выпадающие доходы ОАО «РЖД», которые компенсируются в виде дотаций.

Строительство местных железнодорожных линий, путепроводов, вокзалов, пешеходных мостов и тоннелей, пассажирских платформ и других объектов по обслуживанию населения региона теперь все больше осуществляется за счет регионального и местных бюджетов и средств железных дорог, а также добровольных взносов заинтересованных предприятий различных форм собственности с последующей передачей на баланс железных дорог.

Уменьшение доходности железных дорог, связанное с предоставлением многим категориям граждан льготного проезда в пассажирских поездах (включая пригородные), установленного законодательством России и субъектов Федерации, возмещается железнодорожному транспорту за счет соответствующих бюджетов. Это тоже одно из звеньев государственного регулирования, как бы распределенного по различным уровням управления экономикой.

Наконец, государственное регулирование не только присутствует, но и доминирует во внешнеэкономической деятельности железнодорожного транспорта. ОАО «РЖД» при организации перевозок пассажиров и грузов в международном железнодорожном и смешанном сообщении выступает перед иностранными железными дорогами как юридическое лицо, ведет внешнеэкономическую деятельность по перевозкам на основании международных соглашений и договоров со странами ближнего и дальнего зарубежья.

Управления дорог, другие организации и учреждения железнодорожного транспорта развивают внешнеэкономическое сотрудничество с предприятиями разных стран, осуществляют экспорт (импорт) продукции (работ, услуг) в соответствии с порядком, установленном Правительством.

Оценивая имеющуюся систему государственного регулирования на железнодорожном транспорте России – одной из ведущих отраслей народного хозяйства, нельзя не заметить ее инерционность и меньшую приспособленность к работе в конкурентной среде. К началу 1995 г. многие отрасли экономики оказались почти полностью приватизированными и акционированными. Они все больше и больше переходили на рыночные критерии работы, в то время как железнодорожный транспорт оставался в целом практически неприватизированным. В отношениях железных дорог с отправителями и получателями грузов начали возникать серьезные противоречия, поскольку стороны были наделены разной экономической свободой.

Железные дороги поставлены в довольно жесткие рамки государственного контроля и регулирования, тогда как основные клиенты – отправители и получатели грузов – пользуются преимуществами дерегулирования и практически свободны в выборе экономических стратегий, ценовой политики, в отношениях между собой и другими видами транспорта. Предприятия автомобильного, водного и воздушного транспорта, как и транспортная клиентура, менее обременены государственным регулированием и имеют возможность быстро адаптироваться к изменяющейся экономической ситуации. Они несут и меньшую, по сравнению с железнодорожным транспортом, общегосударственную социально-экономическую нагрузку.

В числе важнейших научно-практических задач проблемного характера, возникающих в результате реформ, надо назвать управление чрезмерно раздробленным вагонным парком.

Образование многочисленных частных компаний-операторов, владеющих собственным грузовым и арендованным вагонным парком, в соответствии с программой реструктуризации отрасли не привело к улучшению использования подвижного состава, снижению затрат и повышению качества транспортного обслуживания клиентуры. Из-за скопления частных вагонов на станциях и в узлах сокращается пропускная способность сети, увеличиваются нерациональные (встречные, повторные и др.) перевозки.

По итогам 2009 г., частные операторы владеют более 37 % российского вагонного парка, их доля в общем объеме перевозок грузов составляет около 44 %[13]. Сейчас на рынке железнодорожных грузоперевозок свои услуги предлагают более 2200 собственников вагонов, а парк подвижного состава оценивается более чем в миллион единиц. Однако основной объем парка принадлежит операторам, в то время как лицензией оператора обладают свыше 80 компаний. Крупнейшие из них и формируют основу рынка частных железнодорожных перевозок.

Среди частных операторов лидерами являются «Объединенная транспортно-экспедиторская компания» (ОТЭКО), ООО «Балт-ТрансСервис», ООО «Фирма «Трансгарант», «Н-Транс», ОАО «Новая перевозочная компания», ООО «Газпромтранс», «Евросиб СПб», Дальневосточная транспортная группа (ДВТГ), «Русагротранс».

Сложившаяся на железных дорогах страны ситуация в вопросах использования вагонного парка разных собственников и сегментации рынка транспортных услуг не может быть признана удовлетворительной. Не решена проблема эффективного регулирования груженых и порожних вагонопотоков разных собственников на дорогах и в масштабах сети. Диспетчерский аппарат ОАО «РЖД» не может по своему усмотрению, без согласования с собственниками вагонов управлять подачей порожних вагонов под погрузку, т. е. распоряжаться половиной погрузочных ресурсов сети. Это усложняет оптимизацию сетевого и дорожного планов формирования и графиков движения поездов, разработку технического плана управления поездной и местной грузовой работой. Наряду с мерами по упорядочению рынка транспортных услуг на железных дорогах необходимы изменения технологического характера. Консолидация (слияние) мелких операторских компаний не даст ожидаемых результатов, если не улучшить технологию пропуска и регулирования парков груженых и порожних вагонопотоков.

Неотложной практической задачей следует считать гармонизацию интересов владельца путевой инфраструктуры – ОАО «РЖД» и собственников частного вагонного парка. Эта задача требует корпоратизации, укрупнения компаний, что может быть достигнуто различными способами. Наиболее эффективной будет стратегия, которая позволит с наименьшими затратами и в короткие сроки выйти на оптимальный (рациональный) уровень объединения (слияния) вагонных парков частных операторов с одновременным устранением избыточности некоторых типов вагонов и приведением общей численности вагонного парка в соответствие с реально имеющейся грузовой базой.

В качестве критерия, определяющего выбор того или иного варианта объединения частных вагонных парков, целесообразно принять условно-натуральный показатель – годовую производительность вагона общего инвентарного парка, обращающегося на сети дорог, по группам специализации (полувагоны, цистерны, платформы, крытые и т. п.) в тонно-километровом измерении.

Структура вновь образующихся объединений владельцев вагонного парка будет устойчивой, если она отвечает таким требованиям, как:

– увеличение доходов и прибыли объединенных предприятий;

– снижение текущих затрат на содержание объединенного вагонного парка;

– сокращение потребности в инвестициях;

– ускорение реализации бизнес-планов.

Структурная перестройка частных грузовых компаний-операторов вагонного парка должна осуществляться в рамках проводимой государством реформы железнодорожной отрасли и с его активным участием и контролем, а также при активном участии в этой работе ОАО «РЖД». Механизмы «саморегулирования» с созданием различного рода «общественных советов», «советов рынка» и других подобных организаций должны действовать в определенных рамках с учетом интересов не только бизнеса, но и государства, представляющего интересы всех граждан.

Ориентиром в нормативно-правовом регулировании должно быть решение таких двух взаимосвязанных задач, как: а) законодательное обеспечение недискриминационного доступа частных операторов к инфраструктуре железных дорог и б) создание условий наибольшего благоприятствования для развития государственно-частного партнерства (ГЧП).

«Устав железнодорожного транспорта РФ» и законопроект о внесении в него различного рода поправок должны быть адаптированы к тем изменениям, которые произошли в результате реструктуризации железнодорожного транспорта – в частности, в вопросах использования вагонного парка и инфраструктуры ОАО «РЖД».

Необходима также разработка правовой базы, обязывающей владельцев подвижного состава предоставлять ОАО «РЖД» как владельцу инфраструктуры информацию о плановой дислокации вагонов, времени нахождения на путях необщего пользования и выходе на пути общего пользования, а также планируемых перемещениях частного вагонного парка.

И, конечно, проблемой большой научной и практической значимости остается тарифная политика. Авторская позиция и подходы к ее решению даны в Приложении.

Глава 2. Роль железнодорожного транспорта в формировании единого экономического и политического пространства Российского государства

2.1. Железнодорожный транспорт как интегратор экономического роста

Железнодорожный транспорт – важнейшая составная часть производственной инфраструктуры Российской Федерации. Его устойчивое и эффективное функционирование является необходимым условием высоких темпов экономического роста, обеспечения целостности, национальной безопасности и обороноспособности страны, повышения качества жизни населения и качества предоставляемых транспортных услуг, а также гармоничной интеграции России в мировую экономику.

Железнодорожный транспорт исторически имеет особое, стратегическое значение для России. Он является не только связующим звеном единой экономической системы, но и самым доступным видом транспорта для миллионов граждан.

В 2010 г. на долю железнодорожного транспорта приходится около 43 % грузооборота (а без учета трубопроводного транспорта – свыше 85 %) и почти 40 % пассажирооборота всей транспортной системы страны. При этом российская железнодорожная сеть занимает первое место в мире по протяженности электрифицированных линий, второе – по эксплуатационной длине, третье – по грузообороту и объемам грузовых перевозок, четвертое – по пассажирообороту.

В год по российским железным дорогам перевозится около 1,3 млрд пассажиров и почти 1,5 млрд т грузов. Компания – один из крупнейших работодателей в стране. В ОАО «РЖД» работают свыше 1,2 млн человек. За годы реформирования российские железные дороги прошли путь от Министерства путей сообщения, совмещавшего в себе функции государственного управления и хозяйственной деятельности, до современного холдинга с диверсифицированным рыночным портфелем.

Грузооборот железнодорожного транспорта за 2003–2008 гг. возрос на 26,8 %, а пассажирооборот – на 12 %.

Значительно выросла производительность и самого главного для железных дорог производительного ресурса – подвижного состава. Достигнута наивысшая за всю 170-летнюю историю российских железных дорог энергоэффективность перевозок. А это значит, что повышена не только их экономичность, но и экологичность, что, как всем понятно, крайне важно в современных условиях.

Среди ключевых результатов реализации программы структурной реформы необходимо отметить формирование на базе компании «Российские железные дороги» современного холдинга, повышающего эффективность, прозрачность и гибкость бизнеса. В процессе реформирования ОАО «РЖД» создано 57 дочерних обществ в разных сферах деятельности, которые эффективно развиваются и готовятся к привлечению стратегических партнеров и инвесторов для выхода на новые масштабы бизнеса[14].

С точки зрения государственных интересов железнодорожный транспорт следует рассматривать как важнейший бюджето – и структурообразующий фактор развития федеральной и региональных экономик. Используя преимущества своего монопольного положения на рынке – и прежде всего достаточно высокую устойчивость – он может, равно как и другие субъекты естественных монополий, вырабатывать стратегическую линию поведения на средне – и долгосрочную перспективу развития регионов. Заключение долгосрочных соглашений между монополистическими производителями и интеграция монополий по производственной цепочке могут создать основу для роста федерального и регионального рынков и повысить инвестиционную привлекательность российских регионов.

Вместе с тем, следует иметь в виду, что сетевые естественные монополии могут оказывать и деструктивное влияние на развитие регионов. В связи с этим необходимо напомнить, что принципиальные вопросы для региональных властей в отношении таких монополий – это их налогообложение и перераспределение прибыли, формирование финансовых источников регионального развития. С точки зрения потребителей продукции и услуг естественных монополий, в регионах основным вопросом является политика тарифов и цен[15]. Поэтому проблема прозрачности тарифов и сборов остается очень острой. Негласный метод определения тарифов, наличие большого числа посредников пагубно сказываются на социально-экономическом положении субъектов Федерации, особенно удаленных регионов Севера.

Ценовая тарифная политика – один из главных рычагов регулирования деятельности естественных монополий в регионах, и направлена она на обеспечение стабильности и единства экономического пространства страны. Государство может воздействовать на цены в отраслях естественных монополий двумя способами: во-первых, за счет регулирования цен и тарифов; во-вторых, путем внедрения и развития элементов конкуренции. Но наиболее эффективным является поддержание оптимального баланса конкурентных и регулирующих механизмов по принципу: регулирование только там, где конкуренция абсолютно невозможна или нецелесообразна. Это в равной степени относится как к грузовым и пассажирским тарифам на услуги железнодорожного транспорта, так и на электропередачу и на транспортировку газа. Государство самоустранилось от регулирования межотраслевых соотношений рентабельностей.

Федеральным законом «О естественных монополиях» предусмотрено, что государственными органами в числе методов регулирования деятельности субъектов естественных монополий может применяться ценовое регулирование посредством определения цен (тарифов) или их предельного уровня. Установление фиксированной цены или предельного уровня цен (тарифов) стимулирует субъекты естественных монополий к понижению издержек и, соответственно, к повышению эффективности производства. Однако использование вышеописанного затратного (на основе издержек) метода определения цены на товары и услуги естественных монополий затруднено в переходной экономике с высоким и, главное, меняющимся уровнем инфляции и значительной динамикой издержек. Его недостатками являются:

– определение цены на уровне средних издержек, что ведет к дискриминации результатов деятельности, достигнутых в ходе честной конкуренции;

– отсутствие механизмов стимулирования повышения эффективности и сдерживания роста издержек;

– исключение действия случайных факторов, таких как погодные условия или общеэкономические условия;

– необходимость сложной детализации затрат и группировки их на основе какого-либо принципа (например, объемы производства, величина продаж, получаемые прибыли и др.).

С ценовой проблемой взаимосвязана другая, не менее сложная проблема – установление так называемой справедливой нормы прибыли. Регулирование цен и тарифов на продукцию субъектов естественных монополий посредством установления фиксированной нормы прибыли на вложенный капитал корпораций является принятым стимулятором для поиска всех возможных, в том числе и, может быть, незаконных, путей получения справедливой прибыли.

Но более перспективным представляется стимулирующее регулирование, т. е. регулирование верхнего предела тарифа без жестких ограничений на норму прибыли. Данный подход широко и довольно успешно используется в Европе и начинает постепенно внедряться в США. Данная модель ценового регулирования деятельности естественных монополий имеет ряд достоинств:

– в центре внимания находится наиболее важный для потребителей параметр – уровень цен;

– прозрачность и, как следствие, простота отслеживания и принятия решений;

– упрощение процесса регулирования (компания меняет уровень и структуру тарифов по заданной формуле, и нет необходимости в участии регулирующих органов в процедурах пересмотра цен);

– стимулирование эффективности (производителям гарантируется сохранение выгод от повышения эффективности в период между пересмотрами тарифа).

Стабильность тарифов на услуги – так же, как и справедливость нормы прибыли естественных монополий – имеет принципиальное значение для единства экономического пространства страны. Учитывая огромную социальную значимость отраслей таких монополий в жизни регионов, целесообразно разработать оперативный механизм согласования их интересов на местном уровне, который позволял бы своевременно решать возникающие проблемы, предупреждать или сводить к минимуму негативные последствия тех или иных действий предприятий-монополистов, стимулировать достижение позитивных результатов взаимодействия монополистов и региональных администраций.

Текущий уровень бюджетного финансирования для развития транспортного комплекса России, в том числе и железнодорожной отрасли, однозначно недостаточен. Основным инструментом привлечения внебюджетных инвестиций к реализации крупных инфраструктурных проектов является институт государственно-частного партнерства, который представляет собой институциональный и организационный альянс между государством и бизнесом в целях повышения эффективности государственного управления, использования государственного имущества, реализации общественно значимых проектов и программ в широком спектре отраслей промышленности и НИОКР, вплоть до сферы услуг[16].

Железнодорожный транспорт исторически имеет особое, стратегическое значение для России. Он является не только связующим звеном единой экономической системы, но и самым доступным видом транспорта для миллионов граждан.

В 2010 г. на долю железнодорожного транспорта приходится около 43 % грузооборота (а без учета трубопроводного транспорта – свыше 85 %) и почти 40 % пассажирооборота всей транспортной системы страны. При этом российская железнодорожная сеть занимает первое место в мире по протяженности электрифицированных линий, второе – по эксплуатационной длине, третье – по грузообороту и объемам грузовых перевозок, четвертое – по пассажирообороту.

В год по российским железным дорогам перевозится около 1,3 млрд пассажиров и почти 1,5 млрд т грузов. Компания – один из крупнейших работодателей в стране. В ОАО «РЖД» работают свыше 1,2 млн человек. За годы реформирования российские железные дороги прошли путь от Министерства путей сообщения, совмещавшего в себе функции государственного управления и хозяйственной деятельности, до современного холдинга с диверсифицированным рыночным портфелем.

Грузооборот железнодорожного транспорта за 2003–2008 гг. возрос на 26,8 %, а пассажирооборот – на 12 %.

Значительно выросла производительность и самого главного для железных дорог производительного ресурса – подвижного состава. Достигнута наивысшая за всю 170-летнюю историю российских железных дорог энергоэффективность перевозок. А это значит, что повышена не только их экономичность, но и экологичность, что, как всем понятно, крайне важно в современных условиях.

Среди ключевых результатов реализации программы структурной реформы необходимо отметить формирование на базе компании «Российские железные дороги» современного холдинга, повышающего эффективность, прозрачность и гибкость бизнеса. В процессе реформирования ОАО «РЖД» создано 57 дочерних обществ в разных сферах деятельности, которые эффективно развиваются и готовятся к привлечению стратегических партнеров и инвесторов для выхода на новые масштабы бизнеса[14].

С точки зрения государственных интересов железнодорожный транспорт следует рассматривать как важнейший бюджето – и структурообразующий фактор развития федеральной и региональных экономик. Используя преимущества своего монопольного положения на рынке – и прежде всего достаточно высокую устойчивость – он может, равно как и другие субъекты естественных монополий, вырабатывать стратегическую линию поведения на средне – и долгосрочную перспективу развития регионов. Заключение долгосрочных соглашений между монополистическими производителями и интеграция монополий по производственной цепочке могут создать основу для роста федерального и регионального рынков и повысить инвестиционную привлекательность российских регионов.

Вместе с тем, следует иметь в виду, что сетевые естественные монополии могут оказывать и деструктивное влияние на развитие регионов. В связи с этим необходимо напомнить, что принципиальные вопросы для региональных властей в отношении таких монополий – это их налогообложение и перераспределение прибыли, формирование финансовых источников регионального развития. С точки зрения потребителей продукции и услуг естественных монополий, в регионах основным вопросом является политика тарифов и цен[15]. Поэтому проблема прозрачности тарифов и сборов остается очень острой. Негласный метод определения тарифов, наличие большого числа посредников пагубно сказываются на социально-экономическом положении субъектов Федерации, особенно удаленных регионов Севера.

Ценовая тарифная политика – один из главных рычагов регулирования деятельности естественных монополий в регионах, и направлена она на обеспечение стабильности и единства экономического пространства страны. Государство может воздействовать на цены в отраслях естественных монополий двумя способами: во-первых, за счет регулирования цен и тарифов; во-вторых, путем внедрения и развития элементов конкуренции. Но наиболее эффективным является поддержание оптимального баланса конкурентных и регулирующих механизмов по принципу: регулирование только там, где конкуренция абсолютно невозможна или нецелесообразна. Это в равной степени относится как к грузовым и пассажирским тарифам на услуги железнодорожного транспорта, так и на электропередачу и на транспортировку газа. Государство самоустранилось от регулирования межотраслевых соотношений рентабельностей.

Федеральным законом «О естественных монополиях» предусмотрено, что государственными органами в числе методов регулирования деятельности субъектов естественных монополий может применяться ценовое регулирование посредством определения цен (тарифов) или их предельного уровня. Установление фиксированной цены или предельного уровня цен (тарифов) стимулирует субъекты естественных монополий к понижению издержек и, соответственно, к повышению эффективности производства. Однако использование вышеописанного затратного (на основе издержек) метода определения цены на товары и услуги естественных монополий затруднено в переходной экономике с высоким и, главное, меняющимся уровнем инфляции и значительной динамикой издержек. Его недостатками являются:

– определение цены на уровне средних издержек, что ведет к дискриминации результатов деятельности, достигнутых в ходе честной конкуренции;

– отсутствие механизмов стимулирования повышения эффективности и сдерживания роста издержек;

– исключение действия случайных факторов, таких как погодные условия или общеэкономические условия;

– необходимость сложной детализации затрат и группировки их на основе какого-либо принципа (например, объемы производства, величина продаж, получаемые прибыли и др.).

С ценовой проблемой взаимосвязана другая, не менее сложная проблема – установление так называемой справедливой нормы прибыли. Регулирование цен и тарифов на продукцию субъектов естественных монополий посредством установления фиксированной нормы прибыли на вложенный капитал корпораций является принятым стимулятором для поиска всех возможных, в том числе и, может быть, незаконных, путей получения справедливой прибыли.

Но более перспективным представляется стимулирующее регулирование, т. е. регулирование верхнего предела тарифа без жестких ограничений на норму прибыли. Данный подход широко и довольно успешно используется в Европе и начинает постепенно внедряться в США. Данная модель ценового регулирования деятельности естественных монополий имеет ряд достоинств:

– в центре внимания находится наиболее важный для потребителей параметр – уровень цен;

– прозрачность и, как следствие, простота отслеживания и принятия решений;

– упрощение процесса регулирования (компания меняет уровень и структуру тарифов по заданной формуле, и нет необходимости в участии регулирующих органов в процедурах пересмотра цен);

– стимулирование эффективности (производителям гарантируется сохранение выгод от повышения эффективности в период между пересмотрами тарифа).

Стабильность тарифов на услуги – так же, как и справедливость нормы прибыли естественных монополий – имеет принципиальное значение для единства экономического пространства страны. Учитывая огромную социальную значимость отраслей таких монополий в жизни регионов, целесообразно разработать оперативный механизм согласования их интересов на местном уровне, который позволял бы своевременно решать возникающие проблемы, предупреждать или сводить к минимуму негативные последствия тех или иных действий предприятий-монополистов, стимулировать достижение позитивных результатов взаимодействия монополистов и региональных администраций.

Текущий уровень бюджетного финансирования для развития транспортного комплекса России, в том числе и железнодорожной отрасли, однозначно недостаточен. Основным инструментом привлечения внебюджетных инвестиций к реализации крупных инфраструктурных проектов является институт государственно-частного партнерства, который представляет собой институциональный и организационный альянс между государством и бизнесом в целях повышения эффективности государственного управления, использования государственного имущества, реализации общественно значимых проектов и программ в широком спектре отраслей промышленности и НИОКР, вплоть до сферы услуг[16].