Страница:

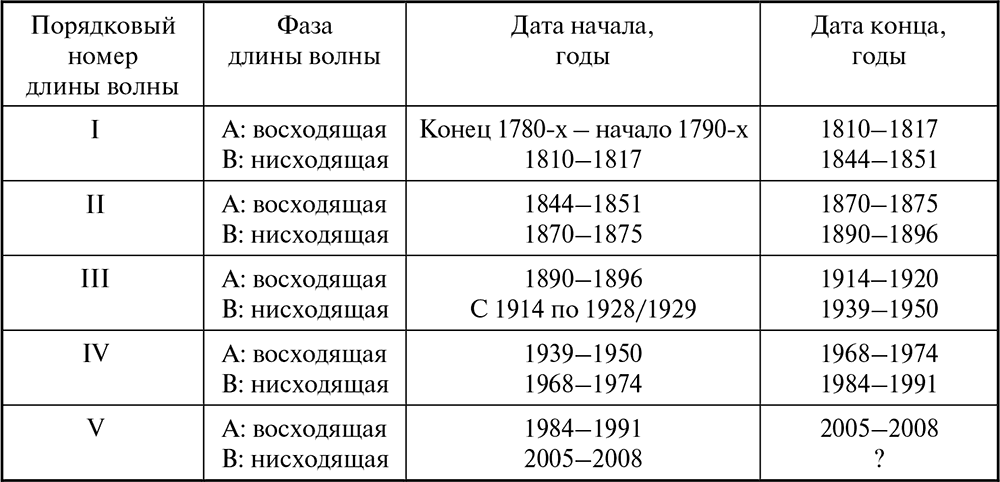

Как видно, Кондратьев успел исследовать и датировать 2,5 цикла. Его последователи продлили периодику волн. Считается, что третий цикл заканчивается к середине ХХ в. Это означает, что понижательная волна завершается примерно к 1950 г.

Четвертый цикл длинной волны («посткондратьевской») связывают с периодом между 1950 и 1991 гг. Сначала подъем сроком в 24 года, т. е. до 1974 г., а затем понижательная составляющая в 17 лет. Общая продолжительность цикла – 41 год.

Пятый цикл. Повышательная волна продлилась примерно 17 лет, до 2008 г. То есть к настоящему времени можно говорить о том, что состоялись 4,5 цикла.

Кондратьев дифференцирует различные товары в зависимости от сроков их полезного использования, времени и затрат для их создания. «Конечно, между этими группами товаров и благ нельзя установить точных и неподвижных границ. Это несомненно. Но столь же несомненно и то, что такие группы, хотя бы с растяжимыми границами, существуют. И если К. Маркс утверждал, что материальной основой периодически повторяющихся в каждое десятилетие кризисов или средних циклов является материальное изнашивание, смена и расширение массы орудий производства в виде машин, служащих в среднем в течение 10 лет, то можно полагать, что материальной основой больших циклов является изнашивание, смена и расширение основных капитальных благ, требующих длительного времени и огромных затрат для своего производства. Смена и расширение фонда этих благ идут не плавно, а толчками, другим выражением чего и являются большие волны конъюнктуры… Повышательная волна большого цикла связана с обновлением и расширением основных капитальных благ с радикальными изменениями и перегруппировкой основных производительных сил общества. Но этот процесс предполагает огромные затраты капитала. И для того чтобы они могли осуществиться, очевидно, необходимо, чтобы этот капитал был. Это в свою очередь возможно лишь при наличии определенных предпосылок. Первая из них состоит в том, что накопление капитала достигло значительных размеров. Вторая предпосылка заключается в том, что процесс накопления продолжался и притом таким темпом, чтобы его кривая шла выше, чем кривая текущего инвестирования. Третья предпосылка заключается в том, что концентрация капитала находится в распоряжении мощных предпринимательских центров. Этой концентрации способствует система кредита и фондовая биржа. Тот и другой институт аккумулируют и концентрируют накапливающийся и накопленный капитал и делают его чрезвычайно подвижным. Четвертая предпосылка заключается в том, что имеет место относительно малая степень связанности капитала, обилие “свободного” капитала, и, следовательно, дешевизна его…

Действительно, инвестирование капитала в крупные и дорогие сооружения повышает спрос на капитал. Кривая этого спроса по своему уровню, чем дальше, тем больше, начинает приближаться к уровню кривой накопления и затем превышать последнюю. Это порождает тенденцию к вздорожанию капитала и к росту процента на него. В дальнейшем эта тенденция еще более усиливается… тем самым создаются необходимые предпосылки для общего перелома кривой конъюнктуры к понижению. Так как повышательная волна ее возникает на основе высокого напряжения накопления и долгосрочного помещения капитала в фундаментальные и дорогостоящие сооружения, то проходит весьма значительный период прежде, чем эта повышательная инерция преодолевается, и начинается понижательная волна… Она начинается с неизбежностью. Прежний темп инвестирования в капитальные сооружения падает. Активность всей хозяйственной жизни сокращается.

Депрессивное состояние хозяйственной жизни толкает к исканию путей удешевления производства, исканию новых технологий, изобретений, способствующих этому удешевлению. Именно в течение этого периода, т. е. длительно-понижательной волны конъюнктуры, технические открытия и изобретения особенно многочисленны. Приостанавливается и рост процента на капитал. Создаются предпосылки для его понижения. Это понижение вызывается, во-первых, тем, что отпадают прежние причины превышения спроса на капитал над его предложением, так как сокращаются размеры инвестиций и ослабевают причины, сдерживающие накопление… Во-вторых, тем, что появляются причины, которые способствовали усиленной аккумуляции капитала в руках банковских и торгово-промышленных предприятий…

Таким образом, по мере развития понижательной тенденции все сильнее и сильнее начинают действовать факторы, усиливающие его накопление и аккумуляцию. Кривая темпа накопления все значительнее превосходит кривую его инвестирования. Капитал дешевеет. Тем самым вновь создаются условия благоприятные для подъема» [Кондратьев, 2002, с. 390–394].

Сам Кондратьев объяснял динамику длинных волн, прежде всего, на основе динамики капитальных инвестиций, в то же время акцентируя внимание и на динамике технологических инноваций. Каждая кондратьевская волна связана с определенным ведущим сектором (или ведущими секторами, технологической системой, технологическим стилем или технико-экономической парадигмой). Например, Третья волна иногда характеризуется как «эпоха стали, электричества и тяжелого машиностроения». Четвертая волна – это эпоха нефти, автомобилей и массового производства. Наконец, современная Пятая волна – это эпоха информации и телекоммуникаций, в то время как приближающаяся Шестая волна, по некоторым предположениям, будет связана прежде всего с нано– и биотехнологиями.

В интересной работе А. В. Коротаева и С. В. Циреля «Кондратьевские волны в мировой экономической динамике» на первом этапе исследования авторы осуществили спектральный анализ показателей ежегодного роста мирового ВВП. В результате ученые сделали ряд важных выводов. Во-первых, кондратьевские волны прослеживаются в мировой экономической динамике вплоть до настоящего времени в удивительно отчетливом виде. Во-вторых, текущий мировой финансово-экономический кризис, действительно, может маркировать начало нисходящей фазы Пятого кондратьевского цикла. В-третьих, нисходящая фаза текущего кондратьевского цикла началась несколько (на 3–4 года) преждевременно – как мы полагаем, в непосредственной связи с субъективными ошибками ключевых политико-экономических акторов (и, прежде всего, администрации Дж. Буша) [Коротаев, Цирель, 2010, с. 208]. Исследователи подчеркивают, что в послевоенной мировой экономической динамике К-волны видны даже невооруженным взглядом, без применения каких-либо особенных статистических методик. Вполне понятно то, что анализ приведенных спектров показывает достаточно высокую значимость циклов Жюгляра. Однако следующий вывод требует пояснений. Дело в том, что Коротаев и Цирель обнаружили увеличение длительности цикла Жюгляра: 7–9 лет против 6–8 лет. На первый взгляд этот вывод противоречит тому, что обновляемость основных производственных фондов по мере развития технического прогресса должна увеличиваться. Однако вполне реальна и такая ситуация, когда идет активный процесс повышения сложности новой техники, появления все большего количества новых ее образцов, относящихся к высоким (по срокам) амортизационным группам. Соответственно возможно удлинение продолжительности цикла Жюгляра при существенных структурных изменениях.

Еще одним любопытным результатом стало выяснение того, что на одну К-волну приходится ровно три цикла Кузнеца. Возможно, причиной такого явления стало то, что цикл Кузнеца стал сокращаться быстрее, чем цикл Кондратьева.

Проведенный анализ позволил исследователям предположить, что нынешний кризис является лишь временным спадом между двумя пиками повышательной волны, причем следующий подъем даже может превзойти предыдущий. Прогноз, построенный на основе экстраполяции, показал, что новый подъем начнется в 2011–2012 гг. и достигнет максимальной точки в 2018–2020 гг. Разумеется, нельзя утверждать, что этот подход более обоснован, чем, к примеру, тезис о сокращении длительности кондратьевских волн. Неясен также и источник возобновления быстрого роста мировой экономики.

Таблица 1.1

Кондратьевские и «посткондратьевские» длинные волны

Идею больших волн Кондратьева поддержал и Шумпетер. Будучи приверженцем теории циклов, он указывал на существование 50–60-летних периодов изменений в экономике [Шумпетер, 1982]. Каждая из волн, по мнению Шумпетера, знаменовала собой определенные периоды изобретений или крупных научных открытий. Он полагал, что толчок развитию дают нововведения. Для полного освоения разных нововведений требуются различные сроки, хотя в некоторых случаях они могут совпадать, например, как в железнодорожном транспорте и автомобильной промышленности. Рост выпуска продукции в одной отрасли экономики может вызвать повышение активности во всех ее отраслях: по сути дела, это основной признак оживления. Шумпетер («Экономические циклы», 1939 г.) стал во многом видеть в волнах технологических инноваций важнейшее объяснение причин больших циклов. В качестве граничных он выделял 1800, 1850, 1900, 1960 годы.

Первая волна соответствовала изобретению паровой машины, развитию английской текстильной промышленности. Для второй волны характерным был расцвет металлургии, появление железнодорожного транспорта, развитие речного флота. Третья волна экономического подъема определенным образом была связана с химической промышленностью, автомобилестроением, развитием энергетики. Четвертая волна указывает на интенсивное развитие нефтехимической промышленности в мире, применение ЭВМ и систем программирования. Для пятой волны (конец XX столетия и начало XXI в.) характерным является использование современных информационных технологий, робототехники.

Профессора А. В. Полетаев и И. М. Савельева в качестве репрезентативных индикаторов длинного цикла выбрали два показателя – индексы оптовых цен и промышленного производства. Они посчитали, что «эти показатели являются одними из самых распространенных и относительно надежных, они чаще всего используются для характеристики длинных циклов соответственно в XIX и ХХ вв.». В результате была составлена хронология длинных циклов в Великобритании и США с указанием пяти циклов и четырех фаз по каждому циклу: оживление, подъем, спад, депрессия. Полученные результаты, по мнению исследователей, показали, что «однозначная и абсолютно точная датировка длинных циклов на мировом уровне практически невозможна – все зависит от выбора страны и базового показателя. С большей или меньшей точностью мы можем датировать лишь понижательные и повышательные фазы мирового длинного цикла» [Полетаев, Савельева, 2009, c. 27–29].

Особое место в теоретических разработках цикличности принадлежит Карлоте Перес, которая закрепила свое видение данной проблематики в книге «Технологические революции и финансовый капитал. Динамика пузырей и периодов процветания» [Перес, 2011].

По мнению Перес, каждая волна имеет два четко различимых периода: период становления и период развертывания, а между ними переломный момент. Период становления продолжается два или три десятилетия, в течение которого критическая масса отраслей и инфраструктур революции, подпитываемая активным финансовым капиталом, противостоит сопротивлению установленной парадигмы. В это время новые товары и технологии, поддерживаемые финансовым капиталом, демонстрируют потенциал новой парадигмы миру, все еще живущему по принципам предыдущей парадигмы. Существует огромный инвестиционный потенциал, все еще генерируемый старой парадигмой.

Ближе к концу периода становления возникает, по мнению Перес, фаза агрессивного инвестирования в новые отрасли и инфраструктуру, когда финансовый капитал задает импульс роста новым инфраструктурам и новым технологиям таким образом, что потенциал новой парадигмы врастает в экономику и готов к полному развертыванию. Таким образом, взрыв производительности охватывает все больше и больше видов деятельности, стимулируя процесс реструктуризации в производственной сфере, где новые и омоложенные отрасли процветают, а старые приходят в упадок и отмирают. Процесс становится более интенсивным за счет уже существующей новой инфраструктуры. Уверенность в гениальности финансистов растет, и попытки регулирования происходящего производят впечатление помехи на пути к общественному процветанию. Возникает способность денег порождать деньги. Происходит бум на фондовом рынке. То есть технологическая революция привлекает финансовый капитал своими невероятно высокими ожидаемыми прибылями, что в итоге приводит к инфляции активов, финансовым пузырям и их коллапсу.

Наступает переломный момент, когда появившиеся противоречия преодолеваются. Переломный момент между периодом становления и периодом развертывания является важным перекрестком, как правило, характеризующимся сильной рецессией, иногда – депрессией.

Далее начинается период развертывания. Перес отмечает, что во время этого периода, который тоже, как правило, длится два или три десятилетия, преобразующий потенциал революции становится достоянием всей экономики.

В начале периода развертывания осуществляются необходимые регулятивные изменения. Период начинается с фазы синергии, когда все условия благоприятствуют производству и полному расцвету новой парадигмы, теперь явно доминирующей. Завершается период фазой зрелости, когда внедряются последние новые товары, технологии и усовершенствования и в то же время начинают проявляться симптомы уменьшающихся инвестиционных возможностей и стагнации рынков базовых отраслей революции. Одновременно зрелость демонстрирует очень высокие показатели роста в последних новых отраслях той же парадигмы. Финансовый капитал начинает пресыщаться и искать иные выходы.

Технологическая революция постепенно исчерпывается. Технологическое старение и насыщение рынков начинают ограничивать рост производительности и производства в основных отраслях, в то время как всеохватывающий рынок и производственный опыт уменьшают длину жизненного цикла поздних товаров. То, что начинается как «золотой век», заканчивается экономическими трудностями. Это вносит вклад в вызревание следующей технологической революции, и цикл повторяется, пусть в другом, уникальном обличье.

Таким образом, ритм и направление экономического развития определяются взаимодействием между финансовым и производственным капиталом. Производственный капитал отвечает за полное развертывание и широчайшее распространение каждой технологической революции. Финансовый капитал определяет последовательность событий в рамках волны. Когда к концу волны производственный капитал становится консервативным, из-за того, что большая часть его деятельности и инвестиций связаны с уходящей в прошлое волной, финансовый капитал демонстрирует отсутствие столь жесткой привязанности к этой волне и либо способствует начальному «большому взрыву» следующей революции, либо помогает новым предпринимателям в ее распространении. Когда финансовый капитал в период становления новой парадигмы втягивает экономику в агрессивное инвестирование и надувает пузырь на рынке ценных бумаг, новый, модернизированный производственный капитал готов взять контроль в свои руки и обеспечить более упорядоченный процесс роста в «золотой век», когда можно наблюдать полное развертывание этой революции.

Считаю необходимым отметить несколько важных особенностей в теории Перес. Во-первых, используемую ею дефиницию – «волна». Автор считает, что технологическая революция имеет волнообразный характер. Во-вторых, параллелизм фаз предыдущей и последующей волн. То есть одна волна зарождается и набирает силу, а предыдущая волна выдыхается. Полагаю, что в этом достоинство и недостаток модели. Действительно, каждая новая волна начинается не на уровне впадины синусоиды, а раньше. Как здесь не вспомнить афористическое высказывание Готфрида фон Хаберлера: «было бы хорошо, если бы теоретики экономического цикла не цеплялись так рабски за синусоидальный образ» [Хаберлер, 2008, с. 438]. Вместе с тем Хаберлер не утверждает, что синусоидальной волны нет.

В отличие от других авторов, исповедующих цикличность развития, в работе Перес волны идентифицируются, а не измеряются от пика до пика, что, по ее мнению, позволяет выделить жизненный цикл конкретной революции. Вместе с тем почти каждый, бывавший на море, знает, что, немного постояв на берегу при шторме, хорошо видно, что после того, как волна достигает пика, она опрокидывается вниз. И горе тому пловцу, который не успевает этого заметить. На многочисленных рисунках, приведенных в книге Перес, этот драматизм отсутствует. В предложенной модели нет синусоидальности кривой. Но как быть, если синусоида не всегда[3], но во многих случаях, все же возникает? В-третьих, гребень каждой новой волны точно такой же, как у предыдущей волны. Это обстоятельство, призванное иллюстрировать НТП, удивляет, поскольку не видно прогресса. В модели Перес не учитываются четкие подъемы и спады каких-либо индикаторов, например, промышленного производства, ВНП, инвестиций. Полагаю, что любое экономическое явление должно быть образмерено. В-четвертых, кризисы. Перес говорит, что кризисы происходят в переломный момент. Однако это никак не определено во времени, не указано, какие изменения происходят при этом с индикаторами. Кривая у нее просто прерывается, а затем продолжает стремительный рост вверх.

Вместе с тем обозреваемая работа имеет много достоинств. Как заметил профессор Кристофер Фримен, книга Карлоты Перес дает богатую пищу для размышлений.

Считаю важным коротко остановиться на критических замечаниях некоторых ученых в адрес теории Н. Д. Кондратьева.

Так, по мнению Д. И. Опарина – коллеги Николая Дмитриевича, временные ряды исследованных экономических показателей, хотя и дают бо́льшие или меньшие отклонения от средней величины в ту или иную сторону в различные периоды экономической жизни, но характер этих отклонений, как по отдельным показателям, так и корреляции показателей, не позволяет выделить строгой цикличности.

Перес отмечает, что в целом трактовки природы длинных волн сталкиваются со следующими концептуальными претензиями, обусловленными нереальными ожиданиями. Первое. Стремлением ограничить анализ длинной волны и поиски ее эндогенных причин узко трактуемой экономической системы. Второе. Настойчивым требованием установить регулярность подъемов и спадов ВНП и других агрегированных переменных. Третье. Убеждением в том, что такие циклы должны происходить одновременно во всем мире.

Полетаев и Савельева исходят из того, что прежде чем «говорить о существовании длинных циклов в национальных экономиках, необходимо продемонстрировать, что длинные волны в отдельных показателях связаны между собой. Эту задачу пытался решить еще Кондратьев, доказывая, что выделенные им длинные волны синхронны, т. е. их верхние и нижние поворотные точки совпадают во времени. И здесь, на наш взгляд, заключалась серьезная ошибка Кондратьева. …Любое расхождение в датировке поворотных точек отдельных показателей противники концепции длинных циклов использовали как доказательство ее некорректности» [Полетаев, Савельева, 2009, с. 22].

Полагаю, что эмпирическая составляющая исследования Кондратьева свидетельствует о том, что цикличность имеет место быть. При этом частота, амплитуда колебаний могут быть разными, и они нередко совпадают с явлениями в социальной и общественной жизни. Ученый проводил экономическое исследование и, конечно, он в большей степени акцентировал внимание на экономических вопросах. В рассматриваемых массивах информации Кондратьев обнаружил определенную синхронность, но он не считал, что синхронность должна обязательно соблюдаться. Примитивизмом ученый не страдал.

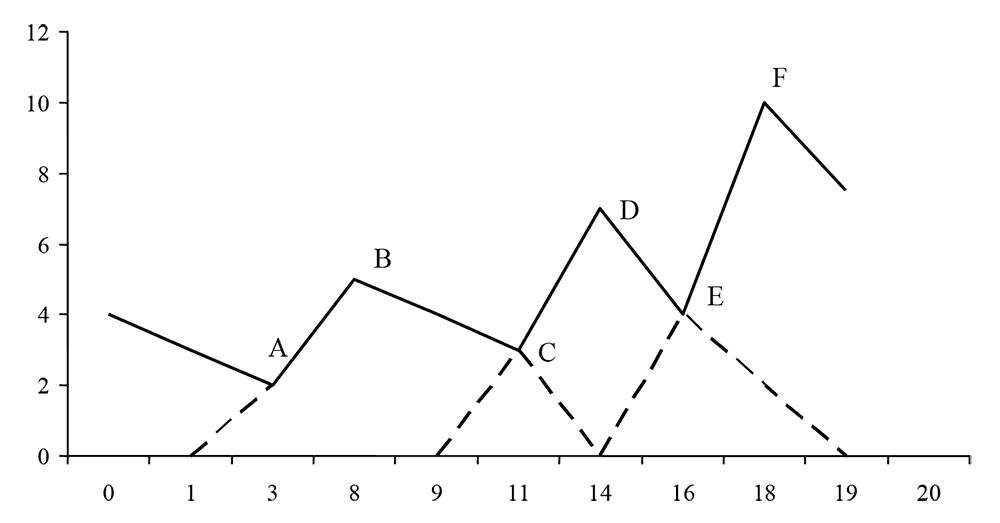

По моему мнению, волнообразность можно характеризовать рис. 1.1, на котором вполне отчетливо видно, что три волны идут внахлест. Точки А, C, Е формально являются точками впадины, характеризующей глубину кризиса. Однако на самом деле это пересечение двух волн: нисходящей и восходящей. В результате получается синусоидальная кривая с точками А, В, С, D, E, F, характеризующая циклическое развитие экономических процессов. Причем длина волны от периода к периоду может иметь тенденцию своего постепенного сокращения.

Рис. 1.1. Экономические циклы

Рис. 1.1. Экономические циклы

Действительно, поступательное развитие производительных сил характеризуется определенной цикличностью, в ходе которой происходят научно-технические прорывы, реализуются фундаментальные нововведения, осуществляются инновационные процессы. Наиболее четко они прослеживаются в смене поколений техники, каждое из которых имеет несколько фаз: от зарождения идеи до ее скачкообразного распространения и получения колоссального экономического эффекта и последующего морального старения, а затем перехода к новому поколению более высокого уровня. Цикл смены поколений техники может составлять десятки лет. Причем периодичность смены поколений техники примерно вдвое короче длительности жизненного цикла техник, поскольку последние одна-две фазы предыдущего цикла, как правило, совпадают с первыми двумя фазами последующего. На данное обстоятельство мы обращали внимание в одной из работ, подготовленной в соавторстве с Д. С. Львовым, Ю. В. Яковцом, О. М. Юнем, В. Л. Квинтом, Б. А. Ерзнкяном и другими специалистами в конце 1980-х годов и называвшейся «Основные методические положения по сквозному планированию научно-технического прогресса с использованием экономических методов» [Научно-технический прогресс: экономика и управление, 1988].

Далее для решения обозначенной нами задачи представляется важным на основе анализа теорий экономического цикла сформировать синтетическую оценку возможных причин и природы экономических колебаний в лизинговой отрасли. Осуществим эту работу в несколько этапов.

Сначала рассмотрим, как соотносятся между собой процесс развития арендных продуктов, являющихся предтечей лизинговых отношений, и непосредственно сам лизинг с волнами Кондратьева. Затем определим, насколько развитие лизинга корреспондирует с циклами различной продолжительности, которые являются составляющими К-волн. На завершающем этапе анализа особое внимание будет уделено исследованию причин мирового финансового кризиса 2007–2010 гг. и кризиса лизинговой индустрии.

К началу восходящей фазы первой волны Кондратьева (см. табл. 1.1) относятся долгосрочные арендные операции с железнодорожными вагонами и имуществом для судоходной компании «Потомак», в деятельности которой Президент США Джордж Вашингтон (1748–1799) участвовал в установленных законом рамках и, как отмечает Н. В. Бутенина, отразил эти события в своих дневниках [Бутенина, 2000а, с. 31].

В 40-е годы XIX в. в Великобритании в связи с ростом промышленности, увеличением производства различных видов товаров развивается железнодорожный транспорт и каменноугольная промышленность. Собственники каменноугольных копей вначале покупали вагоны для перевозки угля. Однако вскоре стала очевидной невыгодность, а подчас и невозможность такого способа приобретения основных средств. Выработка угля увеличивалась, открывались новые шахты, требовалось все больше вагонов. Вполне резонно, что небольшие предприятия решили воспользоваться этой ситуацией для выгодного вложения капитала. Они покупали вагоны для угля и сдавали их в финансовую аренду железнодорожным компаниям.

Появились компании, единственной целью деятельности которых был лизинг локомотивов и железнодорожных вагонов. При составлении договора они стали включать в него право на покупку (опцион), предоставлявшееся пользователю по окончании срока договора лизинга. Одной из причин появления такого условия было то, что пользователи гораздо аккуратнее и бережнее обращались с вагонами, если существовала перспектива их последующего приобретения в собственность. Считается, что к этому периоду времени относились первые примеры так называемых сделок «full-pay-out lease» с коммерческим и промышленным оборудованием, в которых лизингодатель через лизинговые платежи полностью окупал первоначальную стоимость имущества и получал доход по инвестициям без учета будущей остаточной стоимости имущества. Другими словами, эта схема лизинга близка по смыслу современному финансовому лизингу.

Первая в мире зарегистрированная лизинговая компания – «Birmingham Railway Carriage & Wagon Company Ltd» (BRC&WC) – была основана 20 марта 1855 г. в Бирмингеме (Англия). Эта компания сдавала на условиях, идентичных лизинговым, на срок в 5–8 лет железнодорожные вагоны-хопры для перевозки угля, железной руды, различных минеральных ресурсов [Бутенина, 2004]. Таким образом, корневая система успешного функционирования компании BRC&WC восходит к периоду промышленной революции викторианской Англии.

В 1861 г. появилась другая, аналогичная по профилю деятельности компания – «North Central Wagon and Finance Company», передававшая на условиях договоров аренды-продажи вагоны железнодорожным компаниям, каменноугольным копям и каменоломням. В тот год прибыль лизингодателя составила 637 ф. ст., а в 1865 г. общая стоимость вагонов, переданных пользователям на условиях аренды-продажи, составила 105 тыс. ф. ст. В конце XIX в. компания «North Central Wagon and Finance Company» насчитывала в обороте около 25 тыс. вагонов, переданных в пользование ее клиентам.

Четвертый цикл длинной волны («посткондратьевской») связывают с периодом между 1950 и 1991 гг. Сначала подъем сроком в 24 года, т. е. до 1974 г., а затем понижательная составляющая в 17 лет. Общая продолжительность цикла – 41 год.

Пятый цикл. Повышательная волна продлилась примерно 17 лет, до 2008 г. То есть к настоящему времени можно говорить о том, что состоялись 4,5 цикла.

Кондратьев дифференцирует различные товары в зависимости от сроков их полезного использования, времени и затрат для их создания. «Конечно, между этими группами товаров и благ нельзя установить точных и неподвижных границ. Это несомненно. Но столь же несомненно и то, что такие группы, хотя бы с растяжимыми границами, существуют. И если К. Маркс утверждал, что материальной основой периодически повторяющихся в каждое десятилетие кризисов или средних циклов является материальное изнашивание, смена и расширение массы орудий производства в виде машин, служащих в среднем в течение 10 лет, то можно полагать, что материальной основой больших циклов является изнашивание, смена и расширение основных капитальных благ, требующих длительного времени и огромных затрат для своего производства. Смена и расширение фонда этих благ идут не плавно, а толчками, другим выражением чего и являются большие волны конъюнктуры… Повышательная волна большого цикла связана с обновлением и расширением основных капитальных благ с радикальными изменениями и перегруппировкой основных производительных сил общества. Но этот процесс предполагает огромные затраты капитала. И для того чтобы они могли осуществиться, очевидно, необходимо, чтобы этот капитал был. Это в свою очередь возможно лишь при наличии определенных предпосылок. Первая из них состоит в том, что накопление капитала достигло значительных размеров. Вторая предпосылка заключается в том, что процесс накопления продолжался и притом таким темпом, чтобы его кривая шла выше, чем кривая текущего инвестирования. Третья предпосылка заключается в том, что концентрация капитала находится в распоряжении мощных предпринимательских центров. Этой концентрации способствует система кредита и фондовая биржа. Тот и другой институт аккумулируют и концентрируют накапливающийся и накопленный капитал и делают его чрезвычайно подвижным. Четвертая предпосылка заключается в том, что имеет место относительно малая степень связанности капитала, обилие “свободного” капитала, и, следовательно, дешевизна его…

Действительно, инвестирование капитала в крупные и дорогие сооружения повышает спрос на капитал. Кривая этого спроса по своему уровню, чем дальше, тем больше, начинает приближаться к уровню кривой накопления и затем превышать последнюю. Это порождает тенденцию к вздорожанию капитала и к росту процента на него. В дальнейшем эта тенденция еще более усиливается… тем самым создаются необходимые предпосылки для общего перелома кривой конъюнктуры к понижению. Так как повышательная волна ее возникает на основе высокого напряжения накопления и долгосрочного помещения капитала в фундаментальные и дорогостоящие сооружения, то проходит весьма значительный период прежде, чем эта повышательная инерция преодолевается, и начинается понижательная волна… Она начинается с неизбежностью. Прежний темп инвестирования в капитальные сооружения падает. Активность всей хозяйственной жизни сокращается.

Депрессивное состояние хозяйственной жизни толкает к исканию путей удешевления производства, исканию новых технологий, изобретений, способствующих этому удешевлению. Именно в течение этого периода, т. е. длительно-понижательной волны конъюнктуры, технические открытия и изобретения особенно многочисленны. Приостанавливается и рост процента на капитал. Создаются предпосылки для его понижения. Это понижение вызывается, во-первых, тем, что отпадают прежние причины превышения спроса на капитал над его предложением, так как сокращаются размеры инвестиций и ослабевают причины, сдерживающие накопление… Во-вторых, тем, что появляются причины, которые способствовали усиленной аккумуляции капитала в руках банковских и торгово-промышленных предприятий…

Таким образом, по мере развития понижательной тенденции все сильнее и сильнее начинают действовать факторы, усиливающие его накопление и аккумуляцию. Кривая темпа накопления все значительнее превосходит кривую его инвестирования. Капитал дешевеет. Тем самым вновь создаются условия благоприятные для подъема» [Кондратьев, 2002, с. 390–394].

Сам Кондратьев объяснял динамику длинных волн, прежде всего, на основе динамики капитальных инвестиций, в то же время акцентируя внимание и на динамике технологических инноваций. Каждая кондратьевская волна связана с определенным ведущим сектором (или ведущими секторами, технологической системой, технологическим стилем или технико-экономической парадигмой). Например, Третья волна иногда характеризуется как «эпоха стали, электричества и тяжелого машиностроения». Четвертая волна – это эпоха нефти, автомобилей и массового производства. Наконец, современная Пятая волна – это эпоха информации и телекоммуникаций, в то время как приближающаяся Шестая волна, по некоторым предположениям, будет связана прежде всего с нано– и биотехнологиями.

В интересной работе А. В. Коротаева и С. В. Циреля «Кондратьевские волны в мировой экономической динамике» на первом этапе исследования авторы осуществили спектральный анализ показателей ежегодного роста мирового ВВП. В результате ученые сделали ряд важных выводов. Во-первых, кондратьевские волны прослеживаются в мировой экономической динамике вплоть до настоящего времени в удивительно отчетливом виде. Во-вторых, текущий мировой финансово-экономический кризис, действительно, может маркировать начало нисходящей фазы Пятого кондратьевского цикла. В-третьих, нисходящая фаза текущего кондратьевского цикла началась несколько (на 3–4 года) преждевременно – как мы полагаем, в непосредственной связи с субъективными ошибками ключевых политико-экономических акторов (и, прежде всего, администрации Дж. Буша) [Коротаев, Цирель, 2010, с. 208]. Исследователи подчеркивают, что в послевоенной мировой экономической динамике К-волны видны даже невооруженным взглядом, без применения каких-либо особенных статистических методик. Вполне понятно то, что анализ приведенных спектров показывает достаточно высокую значимость циклов Жюгляра. Однако следующий вывод требует пояснений. Дело в том, что Коротаев и Цирель обнаружили увеличение длительности цикла Жюгляра: 7–9 лет против 6–8 лет. На первый взгляд этот вывод противоречит тому, что обновляемость основных производственных фондов по мере развития технического прогресса должна увеличиваться. Однако вполне реальна и такая ситуация, когда идет активный процесс повышения сложности новой техники, появления все большего количества новых ее образцов, относящихся к высоким (по срокам) амортизационным группам. Соответственно возможно удлинение продолжительности цикла Жюгляра при существенных структурных изменениях.

Еще одним любопытным результатом стало выяснение того, что на одну К-волну приходится ровно три цикла Кузнеца. Возможно, причиной такого явления стало то, что цикл Кузнеца стал сокращаться быстрее, чем цикл Кондратьева.

Проведенный анализ позволил исследователям предположить, что нынешний кризис является лишь временным спадом между двумя пиками повышательной волны, причем следующий подъем даже может превзойти предыдущий. Прогноз, построенный на основе экстраполяции, показал, что новый подъем начнется в 2011–2012 гг. и достигнет максимальной точки в 2018–2020 гг. Разумеется, нельзя утверждать, что этот подход более обоснован, чем, к примеру, тезис о сокращении длительности кондратьевских волн. Неясен также и источник возобновления быстрого роста мировой экономики.

Таблица 1.1

Кондратьевские и «посткондратьевские» длинные волны

Идею больших волн Кондратьева поддержал и Шумпетер. Будучи приверженцем теории циклов, он указывал на существование 50–60-летних периодов изменений в экономике [Шумпетер, 1982]. Каждая из волн, по мнению Шумпетера, знаменовала собой определенные периоды изобретений или крупных научных открытий. Он полагал, что толчок развитию дают нововведения. Для полного освоения разных нововведений требуются различные сроки, хотя в некоторых случаях они могут совпадать, например, как в железнодорожном транспорте и автомобильной промышленности. Рост выпуска продукции в одной отрасли экономики может вызвать повышение активности во всех ее отраслях: по сути дела, это основной признак оживления. Шумпетер («Экономические циклы», 1939 г.) стал во многом видеть в волнах технологических инноваций важнейшее объяснение причин больших циклов. В качестве граничных он выделял 1800, 1850, 1900, 1960 годы.

Первая волна соответствовала изобретению паровой машины, развитию английской текстильной промышленности. Для второй волны характерным был расцвет металлургии, появление железнодорожного транспорта, развитие речного флота. Третья волна экономического подъема определенным образом была связана с химической промышленностью, автомобилестроением, развитием энергетики. Четвертая волна указывает на интенсивное развитие нефтехимической промышленности в мире, применение ЭВМ и систем программирования. Для пятой волны (конец XX столетия и начало XXI в.) характерным является использование современных информационных технологий, робототехники.

Профессора А. В. Полетаев и И. М. Савельева в качестве репрезентативных индикаторов длинного цикла выбрали два показателя – индексы оптовых цен и промышленного производства. Они посчитали, что «эти показатели являются одними из самых распространенных и относительно надежных, они чаще всего используются для характеристики длинных циклов соответственно в XIX и ХХ вв.». В результате была составлена хронология длинных циклов в Великобритании и США с указанием пяти циклов и четырех фаз по каждому циклу: оживление, подъем, спад, депрессия. Полученные результаты, по мнению исследователей, показали, что «однозначная и абсолютно точная датировка длинных циклов на мировом уровне практически невозможна – все зависит от выбора страны и базового показателя. С большей или меньшей точностью мы можем датировать лишь понижательные и повышательные фазы мирового длинного цикла» [Полетаев, Савельева, 2009, c. 27–29].

Особое место в теоретических разработках цикличности принадлежит Карлоте Перес, которая закрепила свое видение данной проблематики в книге «Технологические революции и финансовый капитал. Динамика пузырей и периодов процветания» [Перес, 2011].

По мнению Перес, каждая волна имеет два четко различимых периода: период становления и период развертывания, а между ними переломный момент. Период становления продолжается два или три десятилетия, в течение которого критическая масса отраслей и инфраструктур революции, подпитываемая активным финансовым капиталом, противостоит сопротивлению установленной парадигмы. В это время новые товары и технологии, поддерживаемые финансовым капиталом, демонстрируют потенциал новой парадигмы миру, все еще живущему по принципам предыдущей парадигмы. Существует огромный инвестиционный потенциал, все еще генерируемый старой парадигмой.

Ближе к концу периода становления возникает, по мнению Перес, фаза агрессивного инвестирования в новые отрасли и инфраструктуру, когда финансовый капитал задает импульс роста новым инфраструктурам и новым технологиям таким образом, что потенциал новой парадигмы врастает в экономику и готов к полному развертыванию. Таким образом, взрыв производительности охватывает все больше и больше видов деятельности, стимулируя процесс реструктуризации в производственной сфере, где новые и омоложенные отрасли процветают, а старые приходят в упадок и отмирают. Процесс становится более интенсивным за счет уже существующей новой инфраструктуры. Уверенность в гениальности финансистов растет, и попытки регулирования происходящего производят впечатление помехи на пути к общественному процветанию. Возникает способность денег порождать деньги. Происходит бум на фондовом рынке. То есть технологическая революция привлекает финансовый капитал своими невероятно высокими ожидаемыми прибылями, что в итоге приводит к инфляции активов, финансовым пузырям и их коллапсу.

Наступает переломный момент, когда появившиеся противоречия преодолеваются. Переломный момент между периодом становления и периодом развертывания является важным перекрестком, как правило, характеризующимся сильной рецессией, иногда – депрессией.

Далее начинается период развертывания. Перес отмечает, что во время этого периода, который тоже, как правило, длится два или три десятилетия, преобразующий потенциал революции становится достоянием всей экономики.

В начале периода развертывания осуществляются необходимые регулятивные изменения. Период начинается с фазы синергии, когда все условия благоприятствуют производству и полному расцвету новой парадигмы, теперь явно доминирующей. Завершается период фазой зрелости, когда внедряются последние новые товары, технологии и усовершенствования и в то же время начинают проявляться симптомы уменьшающихся инвестиционных возможностей и стагнации рынков базовых отраслей революции. Одновременно зрелость демонстрирует очень высокие показатели роста в последних новых отраслях той же парадигмы. Финансовый капитал начинает пресыщаться и искать иные выходы.

Технологическая революция постепенно исчерпывается. Технологическое старение и насыщение рынков начинают ограничивать рост производительности и производства в основных отраслях, в то время как всеохватывающий рынок и производственный опыт уменьшают длину жизненного цикла поздних товаров. То, что начинается как «золотой век», заканчивается экономическими трудностями. Это вносит вклад в вызревание следующей технологической революции, и цикл повторяется, пусть в другом, уникальном обличье.

Таким образом, ритм и направление экономического развития определяются взаимодействием между финансовым и производственным капиталом. Производственный капитал отвечает за полное развертывание и широчайшее распространение каждой технологической революции. Финансовый капитал определяет последовательность событий в рамках волны. Когда к концу волны производственный капитал становится консервативным, из-за того, что большая часть его деятельности и инвестиций связаны с уходящей в прошлое волной, финансовый капитал демонстрирует отсутствие столь жесткой привязанности к этой волне и либо способствует начальному «большому взрыву» следующей революции, либо помогает новым предпринимателям в ее распространении. Когда финансовый капитал в период становления новой парадигмы втягивает экономику в агрессивное инвестирование и надувает пузырь на рынке ценных бумаг, новый, модернизированный производственный капитал готов взять контроль в свои руки и обеспечить более упорядоченный процесс роста в «золотой век», когда можно наблюдать полное развертывание этой революции.

Считаю необходимым отметить несколько важных особенностей в теории Перес. Во-первых, используемую ею дефиницию – «волна». Автор считает, что технологическая революция имеет волнообразный характер. Во-вторых, параллелизм фаз предыдущей и последующей волн. То есть одна волна зарождается и набирает силу, а предыдущая волна выдыхается. Полагаю, что в этом достоинство и недостаток модели. Действительно, каждая новая волна начинается не на уровне впадины синусоиды, а раньше. Как здесь не вспомнить афористическое высказывание Готфрида фон Хаберлера: «было бы хорошо, если бы теоретики экономического цикла не цеплялись так рабски за синусоидальный образ» [Хаберлер, 2008, с. 438]. Вместе с тем Хаберлер не утверждает, что синусоидальной волны нет.

В отличие от других авторов, исповедующих цикличность развития, в работе Перес волны идентифицируются, а не измеряются от пика до пика, что, по ее мнению, позволяет выделить жизненный цикл конкретной революции. Вместе с тем почти каждый, бывавший на море, знает, что, немного постояв на берегу при шторме, хорошо видно, что после того, как волна достигает пика, она опрокидывается вниз. И горе тому пловцу, который не успевает этого заметить. На многочисленных рисунках, приведенных в книге Перес, этот драматизм отсутствует. В предложенной модели нет синусоидальности кривой. Но как быть, если синусоида не всегда[3], но во многих случаях, все же возникает? В-третьих, гребень каждой новой волны точно такой же, как у предыдущей волны. Это обстоятельство, призванное иллюстрировать НТП, удивляет, поскольку не видно прогресса. В модели Перес не учитываются четкие подъемы и спады каких-либо индикаторов, например, промышленного производства, ВНП, инвестиций. Полагаю, что любое экономическое явление должно быть образмерено. В-четвертых, кризисы. Перес говорит, что кризисы происходят в переломный момент. Однако это никак не определено во времени, не указано, какие изменения происходят при этом с индикаторами. Кривая у нее просто прерывается, а затем продолжает стремительный рост вверх.

Вместе с тем обозреваемая работа имеет много достоинств. Как заметил профессор Кристофер Фримен, книга Карлоты Перес дает богатую пищу для размышлений.

Считаю важным коротко остановиться на критических замечаниях некоторых ученых в адрес теории Н. Д. Кондратьева.

Так, по мнению Д. И. Опарина – коллеги Николая Дмитриевича, временные ряды исследованных экономических показателей, хотя и дают бо́льшие или меньшие отклонения от средней величины в ту или иную сторону в различные периоды экономической жизни, но характер этих отклонений, как по отдельным показателям, так и корреляции показателей, не позволяет выделить строгой цикличности.

Перес отмечает, что в целом трактовки природы длинных волн сталкиваются со следующими концептуальными претензиями, обусловленными нереальными ожиданиями. Первое. Стремлением ограничить анализ длинной волны и поиски ее эндогенных причин узко трактуемой экономической системы. Второе. Настойчивым требованием установить регулярность подъемов и спадов ВНП и других агрегированных переменных. Третье. Убеждением в том, что такие циклы должны происходить одновременно во всем мире.

Полетаев и Савельева исходят из того, что прежде чем «говорить о существовании длинных циклов в национальных экономиках, необходимо продемонстрировать, что длинные волны в отдельных показателях связаны между собой. Эту задачу пытался решить еще Кондратьев, доказывая, что выделенные им длинные волны синхронны, т. е. их верхние и нижние поворотные точки совпадают во времени. И здесь, на наш взгляд, заключалась серьезная ошибка Кондратьева. …Любое расхождение в датировке поворотных точек отдельных показателей противники концепции длинных циклов использовали как доказательство ее некорректности» [Полетаев, Савельева, 2009, с. 22].

Полагаю, что эмпирическая составляющая исследования Кондратьева свидетельствует о том, что цикличность имеет место быть. При этом частота, амплитуда колебаний могут быть разными, и они нередко совпадают с явлениями в социальной и общественной жизни. Ученый проводил экономическое исследование и, конечно, он в большей степени акцентировал внимание на экономических вопросах. В рассматриваемых массивах информации Кондратьев обнаружил определенную синхронность, но он не считал, что синхронность должна обязательно соблюдаться. Примитивизмом ученый не страдал.

По моему мнению, волнообразность можно характеризовать рис. 1.1, на котором вполне отчетливо видно, что три волны идут внахлест. Точки А, C, Е формально являются точками впадины, характеризующей глубину кризиса. Однако на самом деле это пересечение двух волн: нисходящей и восходящей. В результате получается синусоидальная кривая с точками А, В, С, D, E, F, характеризующая циклическое развитие экономических процессов. Причем длина волны от периода к периоду может иметь тенденцию своего постепенного сокращения.

Действительно, поступательное развитие производительных сил характеризуется определенной цикличностью, в ходе которой происходят научно-технические прорывы, реализуются фундаментальные нововведения, осуществляются инновационные процессы. Наиболее четко они прослеживаются в смене поколений техники, каждое из которых имеет несколько фаз: от зарождения идеи до ее скачкообразного распространения и получения колоссального экономического эффекта и последующего морального старения, а затем перехода к новому поколению более высокого уровня. Цикл смены поколений техники может составлять десятки лет. Причем периодичность смены поколений техники примерно вдвое короче длительности жизненного цикла техник, поскольку последние одна-две фазы предыдущего цикла, как правило, совпадают с первыми двумя фазами последующего. На данное обстоятельство мы обращали внимание в одной из работ, подготовленной в соавторстве с Д. С. Львовым, Ю. В. Яковцом, О. М. Юнем, В. Л. Квинтом, Б. А. Ерзнкяном и другими специалистами в конце 1980-х годов и называвшейся «Основные методические положения по сквозному планированию научно-технического прогресса с использованием экономических методов» [Научно-технический прогресс: экономика и управление, 1988].

Далее для решения обозначенной нами задачи представляется важным на основе анализа теорий экономического цикла сформировать синтетическую оценку возможных причин и природы экономических колебаний в лизинговой отрасли. Осуществим эту работу в несколько этапов.

Сначала рассмотрим, как соотносятся между собой процесс развития арендных продуктов, являющихся предтечей лизинговых отношений, и непосредственно сам лизинг с волнами Кондратьева. Затем определим, насколько развитие лизинга корреспондирует с циклами различной продолжительности, которые являются составляющими К-волн. На завершающем этапе анализа особое внимание будет уделено исследованию причин мирового финансового кризиса 2007–2010 гг. и кризиса лизинговой индустрии.

К началу восходящей фазы первой волны Кондратьева (см. табл. 1.1) относятся долгосрочные арендные операции с железнодорожными вагонами и имуществом для судоходной компании «Потомак», в деятельности которой Президент США Джордж Вашингтон (1748–1799) участвовал в установленных законом рамках и, как отмечает Н. В. Бутенина, отразил эти события в своих дневниках [Бутенина, 2000а, с. 31].

В 40-е годы XIX в. в Великобритании в связи с ростом промышленности, увеличением производства различных видов товаров развивается железнодорожный транспорт и каменноугольная промышленность. Собственники каменноугольных копей вначале покупали вагоны для перевозки угля. Однако вскоре стала очевидной невыгодность, а подчас и невозможность такого способа приобретения основных средств. Выработка угля увеличивалась, открывались новые шахты, требовалось все больше вагонов. Вполне резонно, что небольшие предприятия решили воспользоваться этой ситуацией для выгодного вложения капитала. Они покупали вагоны для угля и сдавали их в финансовую аренду железнодорожным компаниям.

Появились компании, единственной целью деятельности которых был лизинг локомотивов и железнодорожных вагонов. При составлении договора они стали включать в него право на покупку (опцион), предоставлявшееся пользователю по окончании срока договора лизинга. Одной из причин появления такого условия было то, что пользователи гораздо аккуратнее и бережнее обращались с вагонами, если существовала перспектива их последующего приобретения в собственность. Считается, что к этому периоду времени относились первые примеры так называемых сделок «full-pay-out lease» с коммерческим и промышленным оборудованием, в которых лизингодатель через лизинговые платежи полностью окупал первоначальную стоимость имущества и получал доход по инвестициям без учета будущей остаточной стоимости имущества. Другими словами, эта схема лизинга близка по смыслу современному финансовому лизингу.

Первая в мире зарегистрированная лизинговая компания – «Birmingham Railway Carriage & Wagon Company Ltd» (BRC&WC) – была основана 20 марта 1855 г. в Бирмингеме (Англия). Эта компания сдавала на условиях, идентичных лизинговым, на срок в 5–8 лет железнодорожные вагоны-хопры для перевозки угля, железной руды, различных минеральных ресурсов [Бутенина, 2004]. Таким образом, корневая система успешного функционирования компании BRC&WC восходит к периоду промышленной революции викторианской Англии.

В 1861 г. появилась другая, аналогичная по профилю деятельности компания – «North Central Wagon and Finance Company», передававшая на условиях договоров аренды-продажи вагоны железнодорожным компаниям, каменноугольным копям и каменоломням. В тот год прибыль лизингодателя составила 637 ф. ст., а в 1865 г. общая стоимость вагонов, переданных пользователям на условиях аренды-продажи, составила 105 тыс. ф. ст. В конце XIX в. компания «North Central Wagon and Finance Company» насчитывала в обороте около 25 тыс. вагонов, переданных в пользование ее клиентам.