Страница:

Вместе с тем все большая виртуальность финансового рынка способствовала возникновению отрыва реальной экономики от финансовых потоков, цепной реакции и кризиса. Финансовые рынки во многом потеряли ориентиры, поскольку не смогли достаточно адекватно оценить риски.

В отличие от предыдущих нынешний кризис парализовал одновременно банковский сектор и индустрию ценных бумаг. Причина, по всей видимости, кроется в том, что оба сектора все больше и больше полагались на одни и те же источники средств.

Кризис оказался очень болезненным и затрагивающим интересы всех слоев общества во многих странах. В этой связи примечательно одно событие, которое произошло 5 ноября 2008 г. В этот день Королева Елизавета II посетила одно из лучших в мире высших экономических учебных заведений – Лондонскую школу экономики (LSE). Монарха интересовал вопрос о положении дел на мировых фондовом и финансовом рынках, а также оценка развития событий в экономике в ближайшие месяцы. После того, как профессор Луис Гарикано (Luis Garicano) представил Ее Величеству экспозицию, характеризующую ситуацию с кредитным кризисом (managing the credit crunch), Королева обратилась к профессорам с вопросом: «Почему никто не заметил приближающегося финансового кризиса и не сумел предсказать сроки, масштабы и тяжесть рецессии?». Полагаю, что озабоченность монарха была обусловлена намерением в первую очередь понять, почему ее поданные и она сама понесли столь крупные финансовые потери и моральные потрясения и почему события в экономической сфере оказались столь ужасными для инвесторов и для экономики страны и мира в целом.

Британская Академия наук собралась 17 июня 2009 г. на форум для того, чтобы обсудить вопрос Королевы. В этом мероприятии помимо академиков участвовали большое число экспертов от бизнеса, Сити, представители регуляторов, правительства.

В июле 2009 г. профессора Лондонской школы экономики Тим Бесли и Питер Хеннесси послали письмо Королеве Елизавете II с ответом на поставленный перед научным экономическим сообществом вопрос. В этом письме отмечалось, что «сложность была в том, чтобы увидеть риски для системы в целом, а не для определенного финансового инструмента или займа. С привлечением лучших математиков у нас в стране и за рубежом подсчет рисков часто разделялся на части в зависимости от отрасли. Но они часто теряли из виду всю картину целиком»[5]. Несмотря на то, что имела место озабоченность дисбалансами в глобальной экономике, многие наслаждались периодом беспрецедентного роста мировой экономики. Это вылилось в слишком низкие доходы по безопасным долгосрочным финансовым инструментам, заставив многих инвесторов искать больший доход, принимая на себя более высокие риски. В то же время из-за удешевления кредитов, снижения цен на многие товары и сокращения инфляции возникла уверенность, что финансовые гении нашли новые и более эффективные пути управления рисками. В результате общий настрой домашних хозяйств (они выигрывали от низкой безработицы, дешевых потребительских товаров, легкости получения кредитов), бизнеса (выигрывал от снижения стоимости заимствований, обильных бонусов, которые получали банкиры), правительства (выигрывало от больших налоговых поступлений, что позволяло наращивать государственные расходы) был: «все хорошо». Люди доверяли банкам, чьи советы директоров и топ-менеджмент были собраны из наиболее талантливых специалистов по всему миру. Никто не хотел верить, что их суждения могут быть ошибочными или что они не способны компетентно и досконально взвесить риски в своих организациях. Политики попали под «очарование рынков». Эти взгляды поддерживали финансовые и экономические модели, которые хорошо предсказывали краткосрочные и незначительные риски. В итоге, как отметили авторы письма, «неумение предсказать время, протяженность и жестокость кризиса, а также побороть его, одновременно с множеством различных причин, были принципиальным упущением в коллективном воображении многих блестящих людей как у нас в стране, так и в мире, что помешало понять риски для всей системы в целом». При этом авторы письма выразили уверенность, что события прошлого года произвели благотворный шок. Окажется ли это выгодным, будет зависеть от объективности, с которой мы разберем уроки и применим их в будущем.

Спустя месяц, в августе 2009 г., профессор Джеффери М. Ходжсон и еще девять профессоров и академиков послали второе, альтернативное первому, письмо Королеве Великобритании. Соглашаясь со многими аспектами письма Т. Бесли и П. Хеннесси, «академическая десятка» рассматривает их общий анализ как неадекватный, поскольку он не признает недостатки в подготовке культуры экономистов. Авторы второго послания Королеве считали, что часть ответственности за «провал коллективного воображения» лежит на ведущих и влиятельных экономистах Соединенного Королевства. Они отмечали, что «некоторые ведущие экономисты, включая Нобелевских лауреатов Рональда Коуза, Милтона Фридмана и Василия Леонтьева, выражали недовольство тем, что в последние годы экономическая теория превратилась в отрасль прикладной математики и сильно отделилась от реальных процессов, происходящих в мире и действующих в нем экономических институтах… В 1988 г. Американская экономическая ассоциация учредила комиссию, контролирующую состояние высшего экономического образования в США. В сокрушительном обвинении, опубликованном в «Journal of Economic Literature» в 1991 г., комиссия выразила свои опасения по поводу того, что «выпускники высших учебных заведений могут стать поколением со слишком большим количеством идиотских ученых, обученных технике, но абсолютно невежественных в реальных экономических проблемах. Слишком мало с тех пор было сделано, чтобы разрешить проблему и исправить положение дел. Мы считаем, что узконаправленное обучение экономистов, которое сосредоточено на усвоении математической техники и построении эмпирически непроверяемых формальных моделей, стало основной причиной несостоятельности нашей профессии. Этот изъян усилился за счет того, что многие лидирующие академические журналы и кафедры экономической теории занимаются построением математических моделей для себя самих. Учитывая сложность современной мировой экономики, необходимо использовать более широкий класс моделей, занимающихся сутью вопроса, которые уделяют гораздо больше внимания историческим, институциональным, психологическим и прочим факторам».

Примечателен анализ этого документа, который осуществил профессор Кильского университета (Германия) Кристиан Зейдл. Он акцентирует внимание на втором письме ученых к Королеве Елизавете II. При этом обращает внимание, что интересно сравнить выводы и утверждения, содержащиеся в письме, с выступлением профессора Фридриха фон Хайека[6] в 1937 г.: «Я уверен, что многие воспринимают с раздражением и разочарованием те тенденции, которые присущи всему современному анализу равновесных состояний, тенденцию превратить экономику в раздел чистой логики, в набор очевидных предположений, которые, как в математике или геометрии, не являются предметом никакой проверки кроме как проверки на внутреннюю логичность. Моя критика последних тенденций, делающих экономическую теорию все более и более формальной, не в том, что они заходят слишком далеко, а в том, что эти тенденции не позволяют поставить на свое место анализ причинно-следственных взаимосвязей, который использовал бы формальную экономическую теорию как инструмент, так же как и математику»[7]. В 1974 г. Ф. Хайек в лекции, связанной с вручением ему Нобелевской премии в области экономики, развил ранее сформулированные им соображения. В частности, он сказал: «хочу избежать впечатления, будто я полностью отвергаю математический метод в экономике. В действительности я рассматриваю его как огромное достижение математической техники. Этот метод позволяет нам описывать с помощью алгебраических уравнений общий характер процесса даже тогда, когда мы не знаем численных значений, определяющих его конкретное проявление. Однако это ведет к иллюзии, что мы можем использовать этот метод для определения и прогнозирования численных значений величин, определяющих поведение рынка, а это, в свою очередь, приводит к напрасным поискам количественных или числовых констант. Кстати сказать, современные основатели математической экономики не имели таких иллюзий»[8]. Эти соображения разделяет и А. Гринспен, который отметил, что «принципиальная проблема наших моделей – как моделей риска, так и эконометрических моделей – заключается в том, что, несмотря на всю их сложность, они слишком просты и не могут учесть весь комплекс критически важных переменных, которые определяют характер глобальной экономической реальности. Модель – это абстрагирование от реального мира с его многообразием» [Гринспен, 2009, с. 491].

Мысли, изложенные во втором письме британских ученых своему монарху – Королеве Елизавете II, относительно причин мирового финансового кризиса во многом корреспондируют с мнением некоторых российских ученых. Так, например, академик РАН В. М. Полтерович считает, что хотя кризис и связан с технологическим циклом, но при этом причина провала коренится в сложившейся системе экономического образования, в том, что экономисты отдают предпочтение математической технике в ущерб глубинному пониманию экономических явлений[9]. Член-корреспондент РАН И. Г. Поспелов сделал вывод, что современная реальная экономика настолько сложна, что практически не поддается моделированию[10]. Действительно, если бы удалось модельно предсказать кризис, то он был бы приостановлен или сдвинут во времени, или трансформирован. Однако при этом не было бы и фактологии причинно-следственных связей, статистики тех последствий, который кризис принес.

Резюмируя приведенные выше соображения, полагаю, что, действительно, одна из основных причин возникновения мирового финансового кризиса заключается в дефиците профессиональной мудрости экономистов и невозможности в полном объеме изначально смоделировать те экономические процессы и явления, которые произошли в 2007–2010 гг. на мировых рынках.

Несмотря на то, что крайне сложно установить жесткие границы между факторами из-за их конвергенции, мы предприняли попытку идентифицировать причины финансового кризиса следующим образом. Все выявленные нами причины, в том числе путем обобщения литературных источников, а их свыше 120, были классифицированы следующим образом.

1. Экзогенные (внеэкономические).

1.1. Технические и технологические.

1.2. Поведенческие.

1.3. Модельные.

2. Эндогенные (внутриэкономические).

2.1. Макроэкономические (функционирование экономической системы в целом и крупных ее секторов: национальный доход и общественный продукт, экономический рост, общий уровень цен и инфляция, совокупные сбережения и накопления).

2.1.1. Системные (общие, экономико-образовательные, К-волнообразные, цикличные).

2.1.2. Регулятивные (натурально-стоимостные, денежные, кредитные, инновационно-инструментальные и др.).

2.2. Мезоэкономические (экономика отраслей, масштабных видов производственной деятельности).

2.2.1. Системные.

2.2.2. Регулятивные.

2.3. Микроэкономические (поведение отдельных экономических агентов: индивидуумов, домохозяйств, предприятий; цены и объемы производства и потребления, распределение ресурсов между альтернативными целями).

2.3.1. Проектные.

2.3.2. Управленческие.

В соответствии с предложенной классификацией были систематизированы выявленные причины финансового кризиса и осуществлена их группировка. Для того чтобы не перегружать текст главы и не усложнять восприятие читателя, данную информацию мы разместили в табл. П1 Приложения, которую целесообразно использовать не только для ознакомления с результатами исследования, но и при ответах на контрольные вопросы по первой главе.

В следующих разделах учебника мы рассмотрим, какое воздействие оказали выявленные причины, породившие мировой финансовый кризис 2007–2010 гг., на развитие лизинга в различных странах и как это сказалось на лизинговой цикличности.

1.3. Эмпирический анализ по странам

В отличие от предыдущих нынешний кризис парализовал одновременно банковский сектор и индустрию ценных бумаг. Причина, по всей видимости, кроется в том, что оба сектора все больше и больше полагались на одни и те же источники средств.

Кризис оказался очень болезненным и затрагивающим интересы всех слоев общества во многих странах. В этой связи примечательно одно событие, которое произошло 5 ноября 2008 г. В этот день Королева Елизавета II посетила одно из лучших в мире высших экономических учебных заведений – Лондонскую школу экономики (LSE). Монарха интересовал вопрос о положении дел на мировых фондовом и финансовом рынках, а также оценка развития событий в экономике в ближайшие месяцы. После того, как профессор Луис Гарикано (Luis Garicano) представил Ее Величеству экспозицию, характеризующую ситуацию с кредитным кризисом (managing the credit crunch), Королева обратилась к профессорам с вопросом: «Почему никто не заметил приближающегося финансового кризиса и не сумел предсказать сроки, масштабы и тяжесть рецессии?». Полагаю, что озабоченность монарха была обусловлена намерением в первую очередь понять, почему ее поданные и она сама понесли столь крупные финансовые потери и моральные потрясения и почему события в экономической сфере оказались столь ужасными для инвесторов и для экономики страны и мира в целом.

Британская Академия наук собралась 17 июня 2009 г. на форум для того, чтобы обсудить вопрос Королевы. В этом мероприятии помимо академиков участвовали большое число экспертов от бизнеса, Сити, представители регуляторов, правительства.

В июле 2009 г. профессора Лондонской школы экономики Тим Бесли и Питер Хеннесси послали письмо Королеве Елизавете II с ответом на поставленный перед научным экономическим сообществом вопрос. В этом письме отмечалось, что «сложность была в том, чтобы увидеть риски для системы в целом, а не для определенного финансового инструмента или займа. С привлечением лучших математиков у нас в стране и за рубежом подсчет рисков часто разделялся на части в зависимости от отрасли. Но они часто теряли из виду всю картину целиком»[5]. Несмотря на то, что имела место озабоченность дисбалансами в глобальной экономике, многие наслаждались периодом беспрецедентного роста мировой экономики. Это вылилось в слишком низкие доходы по безопасным долгосрочным финансовым инструментам, заставив многих инвесторов искать больший доход, принимая на себя более высокие риски. В то же время из-за удешевления кредитов, снижения цен на многие товары и сокращения инфляции возникла уверенность, что финансовые гении нашли новые и более эффективные пути управления рисками. В результате общий настрой домашних хозяйств (они выигрывали от низкой безработицы, дешевых потребительских товаров, легкости получения кредитов), бизнеса (выигрывал от снижения стоимости заимствований, обильных бонусов, которые получали банкиры), правительства (выигрывало от больших налоговых поступлений, что позволяло наращивать государственные расходы) был: «все хорошо». Люди доверяли банкам, чьи советы директоров и топ-менеджмент были собраны из наиболее талантливых специалистов по всему миру. Никто не хотел верить, что их суждения могут быть ошибочными или что они не способны компетентно и досконально взвесить риски в своих организациях. Политики попали под «очарование рынков». Эти взгляды поддерживали финансовые и экономические модели, которые хорошо предсказывали краткосрочные и незначительные риски. В итоге, как отметили авторы письма, «неумение предсказать время, протяженность и жестокость кризиса, а также побороть его, одновременно с множеством различных причин, были принципиальным упущением в коллективном воображении многих блестящих людей как у нас в стране, так и в мире, что помешало понять риски для всей системы в целом». При этом авторы письма выразили уверенность, что события прошлого года произвели благотворный шок. Окажется ли это выгодным, будет зависеть от объективности, с которой мы разберем уроки и применим их в будущем.

Спустя месяц, в августе 2009 г., профессор Джеффери М. Ходжсон и еще девять профессоров и академиков послали второе, альтернативное первому, письмо Королеве Великобритании. Соглашаясь со многими аспектами письма Т. Бесли и П. Хеннесси, «академическая десятка» рассматривает их общий анализ как неадекватный, поскольку он не признает недостатки в подготовке культуры экономистов. Авторы второго послания Королеве считали, что часть ответственности за «провал коллективного воображения» лежит на ведущих и влиятельных экономистах Соединенного Королевства. Они отмечали, что «некоторые ведущие экономисты, включая Нобелевских лауреатов Рональда Коуза, Милтона Фридмана и Василия Леонтьева, выражали недовольство тем, что в последние годы экономическая теория превратилась в отрасль прикладной математики и сильно отделилась от реальных процессов, происходящих в мире и действующих в нем экономических институтах… В 1988 г. Американская экономическая ассоциация учредила комиссию, контролирующую состояние высшего экономического образования в США. В сокрушительном обвинении, опубликованном в «Journal of Economic Literature» в 1991 г., комиссия выразила свои опасения по поводу того, что «выпускники высших учебных заведений могут стать поколением со слишком большим количеством идиотских ученых, обученных технике, но абсолютно невежественных в реальных экономических проблемах. Слишком мало с тех пор было сделано, чтобы разрешить проблему и исправить положение дел. Мы считаем, что узконаправленное обучение экономистов, которое сосредоточено на усвоении математической техники и построении эмпирически непроверяемых формальных моделей, стало основной причиной несостоятельности нашей профессии. Этот изъян усилился за счет того, что многие лидирующие академические журналы и кафедры экономической теории занимаются построением математических моделей для себя самих. Учитывая сложность современной мировой экономики, необходимо использовать более широкий класс моделей, занимающихся сутью вопроса, которые уделяют гораздо больше внимания историческим, институциональным, психологическим и прочим факторам».

Примечателен анализ этого документа, который осуществил профессор Кильского университета (Германия) Кристиан Зейдл. Он акцентирует внимание на втором письме ученых к Королеве Елизавете II. При этом обращает внимание, что интересно сравнить выводы и утверждения, содержащиеся в письме, с выступлением профессора Фридриха фон Хайека[6] в 1937 г.: «Я уверен, что многие воспринимают с раздражением и разочарованием те тенденции, которые присущи всему современному анализу равновесных состояний, тенденцию превратить экономику в раздел чистой логики, в набор очевидных предположений, которые, как в математике или геометрии, не являются предметом никакой проверки кроме как проверки на внутреннюю логичность. Моя критика последних тенденций, делающих экономическую теорию все более и более формальной, не в том, что они заходят слишком далеко, а в том, что эти тенденции не позволяют поставить на свое место анализ причинно-следственных взаимосвязей, который использовал бы формальную экономическую теорию как инструмент, так же как и математику»[7]. В 1974 г. Ф. Хайек в лекции, связанной с вручением ему Нобелевской премии в области экономики, развил ранее сформулированные им соображения. В частности, он сказал: «хочу избежать впечатления, будто я полностью отвергаю математический метод в экономике. В действительности я рассматриваю его как огромное достижение математической техники. Этот метод позволяет нам описывать с помощью алгебраических уравнений общий характер процесса даже тогда, когда мы не знаем численных значений, определяющих его конкретное проявление. Однако это ведет к иллюзии, что мы можем использовать этот метод для определения и прогнозирования численных значений величин, определяющих поведение рынка, а это, в свою очередь, приводит к напрасным поискам количественных или числовых констант. Кстати сказать, современные основатели математической экономики не имели таких иллюзий»[8]. Эти соображения разделяет и А. Гринспен, который отметил, что «принципиальная проблема наших моделей – как моделей риска, так и эконометрических моделей – заключается в том, что, несмотря на всю их сложность, они слишком просты и не могут учесть весь комплекс критически важных переменных, которые определяют характер глобальной экономической реальности. Модель – это абстрагирование от реального мира с его многообразием» [Гринспен, 2009, с. 491].

Мысли, изложенные во втором письме британских ученых своему монарху – Королеве Елизавете II, относительно причин мирового финансового кризиса во многом корреспондируют с мнением некоторых российских ученых. Так, например, академик РАН В. М. Полтерович считает, что хотя кризис и связан с технологическим циклом, но при этом причина провала коренится в сложившейся системе экономического образования, в том, что экономисты отдают предпочтение математической технике в ущерб глубинному пониманию экономических явлений[9]. Член-корреспондент РАН И. Г. Поспелов сделал вывод, что современная реальная экономика настолько сложна, что практически не поддается моделированию[10]. Действительно, если бы удалось модельно предсказать кризис, то он был бы приостановлен или сдвинут во времени, или трансформирован. Однако при этом не было бы и фактологии причинно-следственных связей, статистики тех последствий, который кризис принес.

Резюмируя приведенные выше соображения, полагаю, что, действительно, одна из основных причин возникновения мирового финансового кризиса заключается в дефиците профессиональной мудрости экономистов и невозможности в полном объеме изначально смоделировать те экономические процессы и явления, которые произошли в 2007–2010 гг. на мировых рынках.

Несмотря на то, что крайне сложно установить жесткие границы между факторами из-за их конвергенции, мы предприняли попытку идентифицировать причины финансового кризиса следующим образом. Все выявленные нами причины, в том числе путем обобщения литературных источников, а их свыше 120, были классифицированы следующим образом.

1. Экзогенные (внеэкономические).

1.1. Технические и технологические.

1.2. Поведенческие.

1.3. Модельные.

2. Эндогенные (внутриэкономические).

2.1. Макроэкономические (функционирование экономической системы в целом и крупных ее секторов: национальный доход и общественный продукт, экономический рост, общий уровень цен и инфляция, совокупные сбережения и накопления).

2.1.1. Системные (общие, экономико-образовательные, К-волнообразные, цикличные).

2.1.2. Регулятивные (натурально-стоимостные, денежные, кредитные, инновационно-инструментальные и др.).

2.2. Мезоэкономические (экономика отраслей, масштабных видов производственной деятельности).

2.2.1. Системные.

2.2.2. Регулятивные.

2.3. Микроэкономические (поведение отдельных экономических агентов: индивидуумов, домохозяйств, предприятий; цены и объемы производства и потребления, распределение ресурсов между альтернативными целями).

2.3.1. Проектные.

2.3.2. Управленческие.

В соответствии с предложенной классификацией были систематизированы выявленные причины финансового кризиса и осуществлена их группировка. Для того чтобы не перегружать текст главы и не усложнять восприятие читателя, данную информацию мы разместили в табл. П1 Приложения, которую целесообразно использовать не только для ознакомления с результатами исследования, но и при ответах на контрольные вопросы по первой главе.

В следующих разделах учебника мы рассмотрим, какое воздействие оказали выявленные причины, породившие мировой финансовый кризис 2007–2010 гг., на развитие лизинга в различных странах и как это сказалось на лизинговой цикличности.

1.3. Эмпирический анализ по странам

Целью исследования стало проведение сравнительного анализа динамики инвестиционной деятельности посредством выявления цикличности экономического развития лизинга, всех инвестиций и инвестиций, осуществленных без учета лизинга. Для достижения этой цели были систематизированы и обобщены значительные массивы информации, представленные различными по продолжительности временными рядами. Так, в Германии анализировался период в 35 лет, в США и Великобритании исследовались данные за 32 года, в Японии и в Италии – за 30 лет, во Франции – за 26 лет. Кроме того, объектом аналитического исследования стал лизинговый рынок России за 16 лет, материалы по которому представлены в разделе 1.4. Таким образом, в целом обследованию подвергалась совокупность наблюдений по семи государствам, суммарно составляющая 201 страно-год.

Наша гипотеза предполагала, что количество неудовлетворительных лет, характеризующих спады инвестиционной активности и кризисное или предкризисное состояние, как частей цикла в той или иной стране, в меньшей степени присущи лизингу. В связи с этим необходимо было определиться, как «образмерить» это явление.

Изначально нам представлялось сомнительным определять спады и цикличность с учетом появления в динамическом ряду отрицательных значений, т. е. когда результат текущего года меньше предыдущего. При таком подходе возможны ситуации, когда в ряду соседствуют два положительных значения, разница между которыми может быть значительной, а также положительное и отрицательное значения с минимальным расхождением.

В книге «Процветание и депрессия: технический анализ циклических колебаний» представителя австрийской школы, одного из наиболее видных специалистов по теории экономических циклов Готфрида фон Хаберлера (1900–1995) удалось обнаружить чрезвычайно важные предпосылки, которые были использованы при проведении настоящего эмпирического анализа. В частности, Хаберлер отметил, что «рост производства представляет собой не сплошной повышательный тренд, а волнообразное колебание вокруг среднего годового прироста. Не имеет большого значения, характеризуется фаза спада цикла абсолютным падением объема производства или всего лишь снижением темпов роста» [Хаберлер, 2008, с. 6]. Данное соображение ученого было положено в основу нашего аналитического исследования. Действительно, главное в рассматриваемой ситуации то, что экономическое развитие всегда связано с нарушением равновесия, с отклонением от средних показателей экономической динамики.

Для повышения обоснованности анализа по показателям, представленным в табл. 1.2–1.7, и результатов проведения соответствующих расчетов мы посчитали целесообразным учесть 10-процентную погрешность на ошибки. Причем, как выяснилось, в большинстве своем это допущение сокращало преимущества лизинга и, соответственно, не могло способствовать улучшению конечного гипотетического результата. Мы также осознаем, что на общий результат может оказать влияние резкий рост или спад, приходящиеся на какой-то один из годов наблюдений. Вместе с тем полагаем, что этот фактор в известной степени нивелируется за счет продолжительности динамических рядов.

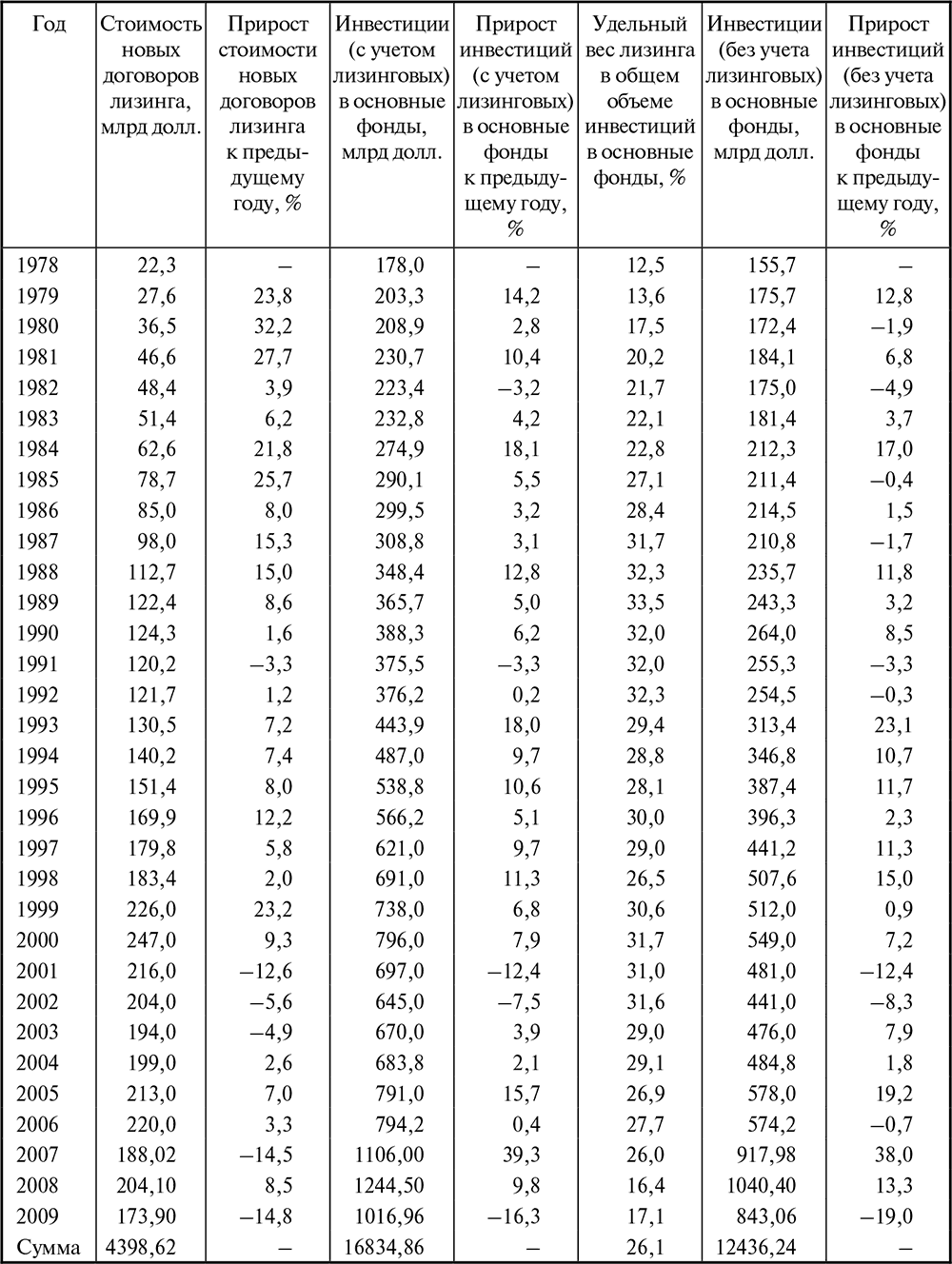

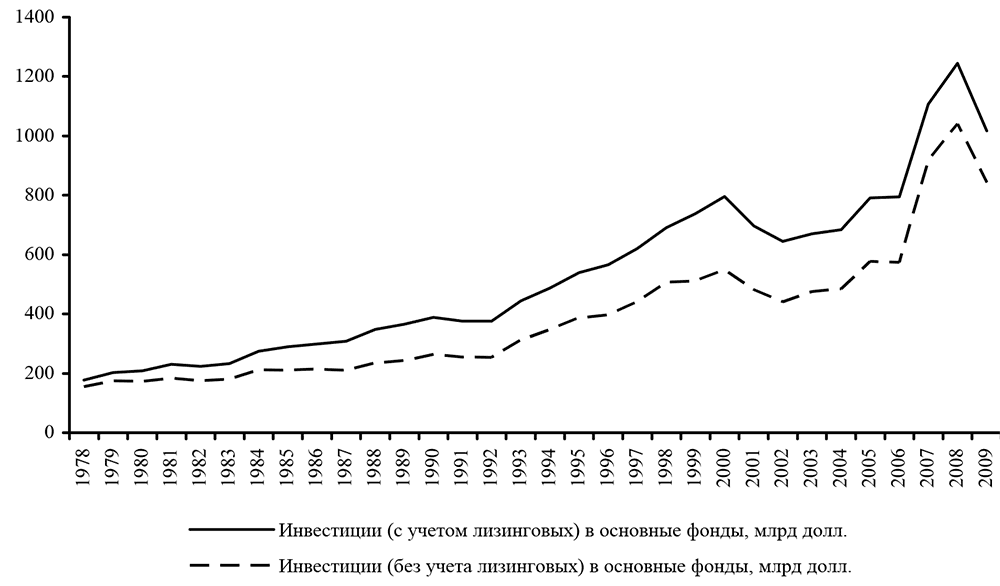

Графическое изображение динамики всех инвестиций с учетом и без учета лизинговых, т. е. важнейших показателей табл. 1.2, представлено на рис. 1.2. Площадь между двумя кривыми назовем пространством лизинга. За неполные треть века это пространство лизинга в США существенно выросло (до кризиса), что легко определить даже визуально, и стало значимой инвестиционной составляющей в экономике страны. Кроме того, рис. 1.2 позволяет в первом приближении проиллюстрировать и цикличность лизинга.

Таблица 1.2

Динамика лизинга оборудования и инвестиций в оборудование в США в 1978–2009 гг.

Рис. 1.2. Изменение пространства лизинга в инвестициях в оборудование в США в 1978–2009 гг.

Рис. 1.2. Изменение пространства лизинга в инвестициях в оборудование в США в 1978–2009 гг.

Для определения неудовлетворительных лет необходимо значение по каждому из наблюдаемых годов сравнить с нормативом, который рассчитывался по лизингу, по всем инвестициям и по инвестициям без лизинга.

Если отклонение между значением текущего (TLi) и предыдущего года (TLi-1); (TIi) и (TIi-1); (TNLi) и (TNLi-1) оказывалось меньше среднего нормативного показателя (HL), (HI), (HNL), то такой год рассматривался как неудовлетворительный для данного вида инвестиционной деятельности. То есть индикатором неудовлетворительности служили неравенства:

TLi – TLi-1 < HL, (1–1)

TIi-TIi-1 < HI, (1–2)

TNLi – TNLi-1 < HNL. (1–3)

Полученные результаты по США и другим странам систематизированы в табл. 1.8, и в дальнейшем мы к ним еще обратимся для подведения общих итогов по проводимому исследованию.

Неудовлетворительными годами для лизинга стали: 1982–1983; 1990–1992; 1998; 2001–2003; 2007; 2009. Причем в шести случаях из одиннадцати имели место отрицательные значения, когда TLi оказывался меньше TLi -1

(в пределах от –3,3 % до 14,8 %). Для сравнения отметим, что количество неудовлетворительных лет для всех инвестиций, включая лизинговые, и инвестиций без учета лизинговых было одинаковым (хотя полного совпадения не имелось) и равнялось семнадцати.

Теперь обратимся к темповым характеристикам рассматриваемых процессов.

В 1970–1980-е годы объемы лизинговых операций в США росли. Однако четко прослеживается несколько этапов развития. Так, в 1979–1981 гг. среднегодовой прирост составлял 27,9 %. Затем, когда динамика роста экономики страны и инвестиционного сектора стали сокращаться и даже демонстрировать в отдельные годы отрицательные показатели, среднегодовой прирост лизинга (1982–1983 гг.) уменьшился до 5,0 %. Потом в 1984–1988 гг. синхронно или опережая восстановление роста экономики, приросты в лизинге опять увеличились. На этот раз до уровня, соответствующего ежегодным 17,0 %. Следует отметить, что фондовый кризис 1987 г. существенно не повлиял на экономику США и не имел длительных негативных последствий, которые возможны, когда крушение рынка грозит резким ослаблением реального сектора экономики. Однако далее опять произошло сокращение темпов развития лизинга. В определенном смысле такую динамику можно охарактеризовать как повторяющуюся последовательность или даже как цикличность.

Поступательное наращивание объемов лизинга в США прервалось в 1991 г. Непростую экономическую ситуацию серьезно усугубляли два фактора: кризис ссудо-сберегательных ассоциаций, которые, в основном из-за мошеннических схем, связанных с ипотечным кредитованием, стали разоряться в 1989–1990 гг.; тяжелое положение коммерческих банков, причиной бед которых стало спекулятивное кредитование латиноамериканских стран. Для нормализации ситуации ФРС с июля 1989 г. до июля 1992 г. понижала ставку по федеральным фондам 23 раза, однако рост деловой активности был очень вялым. На 1991 г. приходится синхронное падение лизинговых и нелизинговых инвестиций в размере 3,3 %. Объемы ипотечного и корпоративного кредитования отклонились от нормы. Предложение кредитов было ограниченным. Ситуация стала выправляться только в 1993 г.

Интернет-бум начался в августе 1995 г. Позже председатель ФРС А. Гринспен отметил, что, наблюдая за циклами деловой активности с конца 40-х годов ХХ в., ни с чем подобным он еще не сталкивался, и что такая глубина и постоянство технологических изменений отмечается раз в 50– 100 лет. Именно технологический бум послужил толчком к росту популярности концепции созидательного разрушения Йозефа Шумпетера, играющей центральную роль в процессе технологического обновления.

Технологический бум в целом улучшил ситуацию с занятостью. Число появляющихся рабочих мест намного превышало количество исчезающих. К слову, такого рода ситуация очень характерна для лизинговых операций. В течение восьми лет, с 1993 по 2000 гг., среднегодовой рост стоимости новых лизинговых договоров составлял 9,3 %, а рост нелизинговых инвестиций был даже несколько больше – 10,1 %, поскольку активно вкладывались деньги в высокие технологии, представляющие собой не только оборудование, но и нематериальные активы. Это был период самого продолжительного экономического подъема за весь послевоенный период.

В работе «Теория экономического развития» Й. Шумпетер отмечал, что «главный признак явления кризиса состоит в том, что кризисы нарушают прежний ход развития экономики, прерывают его поступательное движение. Но подобные воздействия оказывают не все нарушения, спады и т. д., происходящие в реальной действительности. …Кризисы являются поворотной точкой экономического развития» [Шумпетер, 1982, с. 398]. Как видим, здесь указывается только качественная характеристика кризиса, в то время как количественные измерители отсутствуют.

В своем анализе изначально мы исходили из того, что экономический цикл представляет несколько стадий, вписывающихся в синусоидальную графическую форму. При этом кризис характеризуется одним существенным или несколькими подряд заметными ухудшениями показателей стоимости всех новых заключенных в той или иной стране договоров лизинга, т. е. новых ежегодных лизинговых инвестиций, а также инвестиций, осуществленных без привлечения лизинга.

Однако исследование показало, что в отдельных случаях возможны определенные отклонения, свидетельствующие о том, что кризис, являющийся частью экономического цикла и одним из значений временного ряда, не всегда предполагает обязательную смену знака в показателях роста или прироста.

Так, например, в период доткомовского кризиса могло произойти нарушение цикличности смены оборудования и, следовательно, цикличности лизинговой бизнес-активности. Дело в том, что в ходе инновационной гонки скорость обновления мощностей компьютеров, доткомовских компаний в Интернете, различных станков с программным обеспечением, робототехники почти не оставляла пользователям времени на обучение и амортизацию вложений. То есть происходила замена оборудования с достаточно высокой остаточной стоимостью. Полагаю, что в этот безкризисный период уложились два лизинговых цикла по модернизации оборудования разной продолжительности. При этом спады и подъемы имели место, но они отличались не отрицательными величинами, а некоторым замедлением темпов роста (прироста), но с положительным знаком. В качестве аналога здесь целесообразно вспомнить соображения К. Перес по поводу двух периодов каждой длинной волны и, в частности, первой ее половины, характеризуемой как период становления: «это такое время, когда новые технологии вторгаются в стареющую экономику и ведут себя подобно бульдозеру, разрушающему существующую и выстраивающему новую промышленную сеть» [Перес, 2011, с. 64]. То есть предыдущий период еще не закончился, а новый поглотил его, как бы внахлест.

В период американского бума в 1997–1998 гг. по цепочке прошли финансовые кризисы в Юго-Восточной Азии, России, Бразилии, которые привели либо к сокращению объемов лизинговых и нелизинговых инвестиций, либо к существенному уменьшению темповых характеристик.

Наша гипотеза предполагала, что количество неудовлетворительных лет, характеризующих спады инвестиционной активности и кризисное или предкризисное состояние, как частей цикла в той или иной стране, в меньшей степени присущи лизингу. В связи с этим необходимо было определиться, как «образмерить» это явление.

Изначально нам представлялось сомнительным определять спады и цикличность с учетом появления в динамическом ряду отрицательных значений, т. е. когда результат текущего года меньше предыдущего. При таком подходе возможны ситуации, когда в ряду соседствуют два положительных значения, разница между которыми может быть значительной, а также положительное и отрицательное значения с минимальным расхождением.

В книге «Процветание и депрессия: технический анализ циклических колебаний» представителя австрийской школы, одного из наиболее видных специалистов по теории экономических циклов Готфрида фон Хаберлера (1900–1995) удалось обнаружить чрезвычайно важные предпосылки, которые были использованы при проведении настоящего эмпирического анализа. В частности, Хаберлер отметил, что «рост производства представляет собой не сплошной повышательный тренд, а волнообразное колебание вокруг среднего годового прироста. Не имеет большого значения, характеризуется фаза спада цикла абсолютным падением объема производства или всего лишь снижением темпов роста» [Хаберлер, 2008, с. 6]. Данное соображение ученого было положено в основу нашего аналитического исследования. Действительно, главное в рассматриваемой ситуации то, что экономическое развитие всегда связано с нарушением равновесия, с отклонением от средних показателей экономической динамики.

Для повышения обоснованности анализа по показателям, представленным в табл. 1.2–1.7, и результатов проведения соответствующих расчетов мы посчитали целесообразным учесть 10-процентную погрешность на ошибки. Причем, как выяснилось, в большинстве своем это допущение сокращало преимущества лизинга и, соответственно, не могло способствовать улучшению конечного гипотетического результата. Мы также осознаем, что на общий результат может оказать влияние резкий рост или спад, приходящиеся на какой-то один из годов наблюдений. Вместе с тем полагаем, что этот фактор в известной степени нивелируется за счет продолжительности динамических рядов.

Графическое изображение динамики всех инвестиций с учетом и без учета лизинговых, т. е. важнейших показателей табл. 1.2, представлено на рис. 1.2. Площадь между двумя кривыми назовем пространством лизинга. За неполные треть века это пространство лизинга в США существенно выросло (до кризиса), что легко определить даже визуально, и стало значимой инвестиционной составляющей в экономике страны. Кроме того, рис. 1.2 позволяет в первом приближении проиллюстрировать и цикличность лизинга.

Таблица 1.2

Динамика лизинга оборудования и инвестиций в оборудование в США в 1978–2009 гг.

Для определения неудовлетворительных лет необходимо значение по каждому из наблюдаемых годов сравнить с нормативом, который рассчитывался по лизингу, по всем инвестициям и по инвестициям без лизинга.

Если отклонение между значением текущего (TLi) и предыдущего года (TLi-1); (TIi) и (TIi-1); (TNLi) и (TNLi-1) оказывалось меньше среднего нормативного показателя (HL), (HI), (HNL), то такой год рассматривался как неудовлетворительный для данного вида инвестиционной деятельности. То есть индикатором неудовлетворительности служили неравенства:

TLi – TLi-1 < HL, (1–1)

TIi-TIi-1 < HI, (1–2)

TNLi – TNLi-1 < HNL. (1–3)

Полученные результаты по США и другим странам систематизированы в табл. 1.8, и в дальнейшем мы к ним еще обратимся для подведения общих итогов по проводимому исследованию.

Неудовлетворительными годами для лизинга стали: 1982–1983; 1990–1992; 1998; 2001–2003; 2007; 2009. Причем в шести случаях из одиннадцати имели место отрицательные значения, когда TLi оказывался меньше TLi -1

(в пределах от –3,3 % до 14,8 %). Для сравнения отметим, что количество неудовлетворительных лет для всех инвестиций, включая лизинговые, и инвестиций без учета лизинговых было одинаковым (хотя полного совпадения не имелось) и равнялось семнадцати.

Теперь обратимся к темповым характеристикам рассматриваемых процессов.

В 1970–1980-е годы объемы лизинговых операций в США росли. Однако четко прослеживается несколько этапов развития. Так, в 1979–1981 гг. среднегодовой прирост составлял 27,9 %. Затем, когда динамика роста экономики страны и инвестиционного сектора стали сокращаться и даже демонстрировать в отдельные годы отрицательные показатели, среднегодовой прирост лизинга (1982–1983 гг.) уменьшился до 5,0 %. Потом в 1984–1988 гг. синхронно или опережая восстановление роста экономики, приросты в лизинге опять увеличились. На этот раз до уровня, соответствующего ежегодным 17,0 %. Следует отметить, что фондовый кризис 1987 г. существенно не повлиял на экономику США и не имел длительных негативных последствий, которые возможны, когда крушение рынка грозит резким ослаблением реального сектора экономики. Однако далее опять произошло сокращение темпов развития лизинга. В определенном смысле такую динамику можно охарактеризовать как повторяющуюся последовательность или даже как цикличность.

Поступательное наращивание объемов лизинга в США прервалось в 1991 г. Непростую экономическую ситуацию серьезно усугубляли два фактора: кризис ссудо-сберегательных ассоциаций, которые, в основном из-за мошеннических схем, связанных с ипотечным кредитованием, стали разоряться в 1989–1990 гг.; тяжелое положение коммерческих банков, причиной бед которых стало спекулятивное кредитование латиноамериканских стран. Для нормализации ситуации ФРС с июля 1989 г. до июля 1992 г. понижала ставку по федеральным фондам 23 раза, однако рост деловой активности был очень вялым. На 1991 г. приходится синхронное падение лизинговых и нелизинговых инвестиций в размере 3,3 %. Объемы ипотечного и корпоративного кредитования отклонились от нормы. Предложение кредитов было ограниченным. Ситуация стала выправляться только в 1993 г.

Интернет-бум начался в августе 1995 г. Позже председатель ФРС А. Гринспен отметил, что, наблюдая за циклами деловой активности с конца 40-х годов ХХ в., ни с чем подобным он еще не сталкивался, и что такая глубина и постоянство технологических изменений отмечается раз в 50– 100 лет. Именно технологический бум послужил толчком к росту популярности концепции созидательного разрушения Йозефа Шумпетера, играющей центральную роль в процессе технологического обновления.

Технологический бум в целом улучшил ситуацию с занятостью. Число появляющихся рабочих мест намного превышало количество исчезающих. К слову, такого рода ситуация очень характерна для лизинговых операций. В течение восьми лет, с 1993 по 2000 гг., среднегодовой рост стоимости новых лизинговых договоров составлял 9,3 %, а рост нелизинговых инвестиций был даже несколько больше – 10,1 %, поскольку активно вкладывались деньги в высокие технологии, представляющие собой не только оборудование, но и нематериальные активы. Это был период самого продолжительного экономического подъема за весь послевоенный период.

В работе «Теория экономического развития» Й. Шумпетер отмечал, что «главный признак явления кризиса состоит в том, что кризисы нарушают прежний ход развития экономики, прерывают его поступательное движение. Но подобные воздействия оказывают не все нарушения, спады и т. д., происходящие в реальной действительности. …Кризисы являются поворотной точкой экономического развития» [Шумпетер, 1982, с. 398]. Как видим, здесь указывается только качественная характеристика кризиса, в то время как количественные измерители отсутствуют.

В своем анализе изначально мы исходили из того, что экономический цикл представляет несколько стадий, вписывающихся в синусоидальную графическую форму. При этом кризис характеризуется одним существенным или несколькими подряд заметными ухудшениями показателей стоимости всех новых заключенных в той или иной стране договоров лизинга, т. е. новых ежегодных лизинговых инвестиций, а также инвестиций, осуществленных без привлечения лизинга.

Однако исследование показало, что в отдельных случаях возможны определенные отклонения, свидетельствующие о том, что кризис, являющийся частью экономического цикла и одним из значений временного ряда, не всегда предполагает обязательную смену знака в показателях роста или прироста.

Так, например, в период доткомовского кризиса могло произойти нарушение цикличности смены оборудования и, следовательно, цикличности лизинговой бизнес-активности. Дело в том, что в ходе инновационной гонки скорость обновления мощностей компьютеров, доткомовских компаний в Интернете, различных станков с программным обеспечением, робототехники почти не оставляла пользователям времени на обучение и амортизацию вложений. То есть происходила замена оборудования с достаточно высокой остаточной стоимостью. Полагаю, что в этот безкризисный период уложились два лизинговых цикла по модернизации оборудования разной продолжительности. При этом спады и подъемы имели место, но они отличались не отрицательными величинами, а некоторым замедлением темпов роста (прироста), но с положительным знаком. В качестве аналога здесь целесообразно вспомнить соображения К. Перес по поводу двух периодов каждой длинной волны и, в частности, первой ее половины, характеризуемой как период становления: «это такое время, когда новые технологии вторгаются в стареющую экономику и ведут себя подобно бульдозеру, разрушающему существующую и выстраивающему новую промышленную сеть» [Перес, 2011, с. 64]. То есть предыдущий период еще не закончился, а новый поглотил его, как бы внахлест.

В период американского бума в 1997–1998 гг. по цепочке прошли финансовые кризисы в Юго-Восточной Азии, России, Бразилии, которые привели либо к сокращению объемов лизинговых и нелизинговых инвестиций, либо к существенному уменьшению темповых характеристик.