Страница:

Подобные ситуации, возникшие на рынке лизинговых услуг России, очень во многом схожи со сценариями, которые описал Пол Кругман – лауреат Нобелевской премии по экономике 2008 г., исследуя первопричины возникновения мирового финансового кризиса на рынке ипотеки США. Известный экономист ответил на вопрос, почему кредиторы снизили свои стандарты, следующим образом: «Они решили, что цены на недвижимость будут расти постоянно. Пока они изменялись только в сторону увеличения, и, с точки зрения кредитора, было не важно, сумеет ли заемщик расплатиться с ним по своим долгам: если платежи окажутся слишком высоки, покупатель может взять заем под дом, чтобы получить еще денег, а если случится худшее – просто продать дом и заплатить по ипотеке. …Но как только стоимость домов начала падать и их стало трудно продать, коэффициенты неплатежеспособности пошли вверх. …За время, которое требуется для того, чтобы выставить заложенный дом на рынок и продать его, дают о себе знать ряд негативных факторов: юридические издержки, ухудшение состояния пустых домов, если в них никто не живет, и т. д. Из-за этого кредиторы получают от заемщика дом, стоимость которого составляет лишь часть, примерно половину, первоначальной величины кредита» [Кругман, 2009, c. 232, 260].

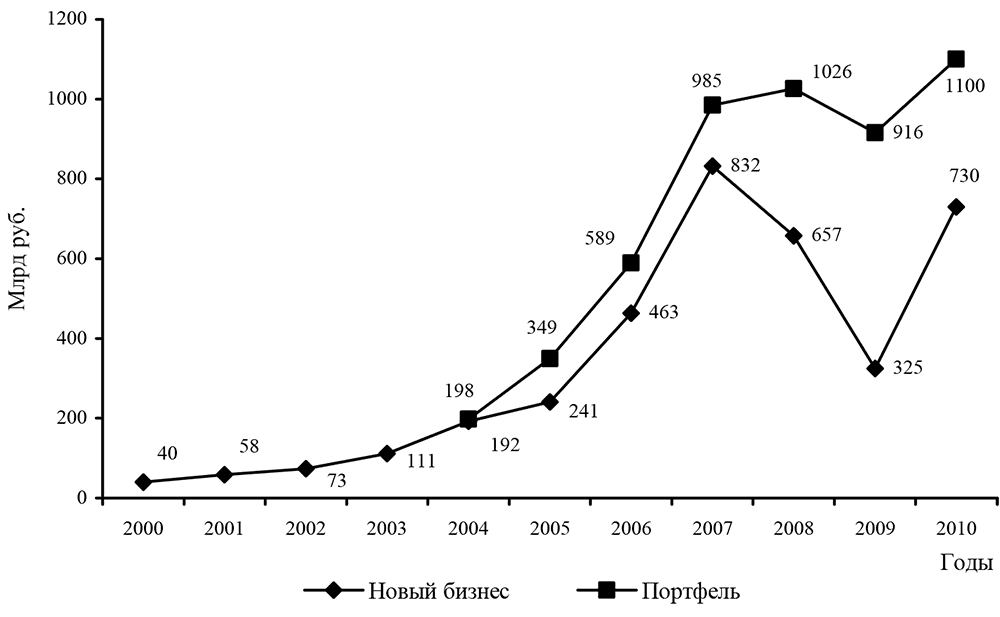

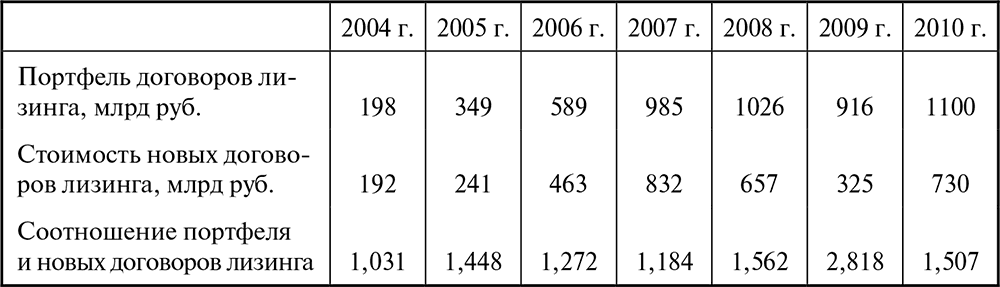

Кризис оказал заметное воздействие и на лизинговые портфели, представляющие сумму платежей, которую должны еще получить лизингодатели по действующим договорам. Оценка по величине портфеля представляется нам более осторожной и взвешенной по сравнению с оценкой по стоимости новых заключенных договоров, поскольку сглаживаются показатели, являющиеся результатами вспышек и спадов деловой активности отдельных компаний.

В экономически продвинутых странах портфели лизингодателей превышают объемы нового бизнеса в 2,5–4 раза[11]. В нашей стране этот усредненный за семь лет показатель равен 1,5[12], и при этом уровня кондиций других стран он достигал лишь однажды – в кризис, когда обновляемость портфеля несимметрично замедлилась из-за невозврата лизинговых платежей.

Рис. 1.5. Изменения стоимости новых договоров лизинга и портфелей договоров (с учетом НДС)

Рис. 1.5. Изменения стоимости новых договоров лизинга и портфелей договоров (с учетом НДС)

Таблица 1.11

Соотношение портфеля и новых договоров лизинга в 2004–2010 гг.

Сокращению величины портфелей препятствовало ухудшение их качества и рост «плохой задолженности». Так, сомнительная и проблемная задолженности у лизингодателей составляли 2,08 % от совокупной величины портфелей. Сомнительной считается просроченная дебиторская задолженность лизингополучателя, превышающая дату уплаты лизинговых платежей на срок свыше 30, но менее 60 дней, предусмотренный договором лизинга (0,58 %). Проблемной задолженностью считается просроченная дебиторская задолженность лизингополучателя на срок, превышающий две подряд даты уплаты лизинговых платежей, предусмотренные договором лизинга (1,50 %).

Кризис в лизинговой отрасли выявил отсутствие системности в работе с дебиторской задолженностью и механизмов, позволяющих управлять этим процессом. Полагаю, что пережившие кризис лизинговые компании станут более консервативными при оценке рисков инвестиционных проектов.

Мы определили три основные стратегии взаимодействия лизингодателей с проблемными лизингополучателями: реструктуризация задолженности; расторжение договоров и изъятие имущества у неисполнительных клиентов; инициирование банкротств.

Уровень токсичности лизинговых портфелей частично удалось снизить за счет досрочно завершенных договоров – на 1,21 %. Иногда речь шла об убеждении клиентов выкупить имущество, не дожидаясь окончания срока сделки, и наиболее «удачливые» сумели получить вперед суммы на сотни миллионов рублей. Но чаще применялось досрочное расторжение договоров и изъятие имущества у неисполнительных лизингополучателей. Правда, это не всегда делалось с должным определением ликвидности лизингового актива. Прервать сделку проще, чем продать имущество для погашения тела кредита и процентов. В результате при таком сценарии лизингодатель нередко оставался с изъятым, обесцененным и неликвидным имуществом.

Таким образом, величина «плохой задолженности» в лизинге составляла 3,29 % от величины портфелей. Этот показатель меньше, чем доля просроченных кредитов в банковском секторе страны. По данным ЦБ РФ, в номинальном выражении плохие долги банков на 1 января 2009 г. достигали 3,8 %, на 1 июля 2009 г. – 4,5 %, на 1 января 2010 г. – 6,0 %, а в реальном исчислении более чем вдвое превышали этот уровень[13]. Реальный процент выше по двум причинам. Во-первых, по российской методологии учитывается только сумма невозврата по очередному платежу по отношению к величине портфеля, в то время как в западных странах используются более сложные методы, аналогичные тем, которые мы применяли для оценки плохой задолженности в лизинговых компаниях. То есть учитывается вся существующая задолженность по договору, по которому имел место факт невыполнения обязательств заемщиком, к величине портфеля. Так, по мнению министра финансов А. Л. Кудрина, чтобы достичь здесь соответствия российских и международных стандартов, необходимо российский показатель умножить на коэффициент 2,5[14]. Во-вторых, банки стараются скрыть реальную сумму плохих долгов, чтобы избежать дополнительных расходов по созданию страховых резервов. Стремясь улучшить свои показатели, они пролонгируют и реструктурируют кредиты путем формальной выдачи новых кредитов на сумму задолженности, т. е. рефинансируют старые долги.

Как показали наши обследования рынка, сомнительная и проблемная задолженности на начало 2010 г. составляли по лизинговым компаниям, работавшим в России, 11,7 %, а к началу 2011 г. этот показатель несколько снизился и составлял 11,2 %.

Кризис отчетливо выявил ряд существенных особенностей для лизинговой индустрии России. Например, низкую капитализацию лизинговых компаний, которая отражается в незначительном объеме собственных средств, образованных, прежде всего, за счет прибыли лизингодателей. Несмотря на почти десятилетний благоприятный период между кризисами, только отдельные компании успели сформировать собственные средства в достаточном объеме, необходимом для масштабного или умеренного финансирования новых инвестиционных проектов.

В российском лизинговом бизнесе пока еще очень чувствительно влияние отдельных лизингополучателей на развитие сегментов рынка, например, в железнодорожном транспорте. Имеется в виду ситуация, которая в торговых отношениях характеризуется как монополия покупателя. В результате дефолты отдельных клиентов в портфеле могут повлечь за собой кросс-дефолтные последствия по сумме всех долговых обязательств.

Вместе с тем банковский сектор, который спасало государство в условиях высоких кредитных рисков, стал выступать в роли не кредитора реального сектора, а заемщика. Соответственно и у лизинговых компаний резко сократилось банковское кредитование новых сделок и в целом стоимость нового бизнеса.

Несмотря на то, что в лизинговые операции вовлечено большое и значимое количество инвестиционных проектов в реальном секторе экономики, государственная поддержка этой отрасли оказалась совсем незначительной. В антикризисной программе правительства указаны всего несколько лизингодателей, но в компанию «Росагролизинг» и ранее ежегодно направлялись значительные средства из бюджета. Были приняты решения о создании государственных лизинговых компаний в судостроении и на транспорте. Однако с какой скоростью заработают новообразованные структуры и когда появится отдача от этих вложений, вопрос далеко нериторический.

Целевая поддержка в размере 1 млрд руб. направлялась на предоставление субсидий российским лизинговым компаниям, возмещающих часть затрат на уплату процентов по кредитам, полученным в российских кредитных организациях на срок не более пяти лет для приобретения автотранспортных средств российского производства с последующей передачей их в лизинг. Если же сопоставить эту сумму с величиной всех процентных выплат в год по лизингу автотранспорта, то получится всего 5 %.

Нельзя признать адекватной налоговую политику государства в период кризиса. Так, в июле 2008 г. было принято решение об исключении имущества, относящегося к первым трем амортизационным группам, из перечня тех, на которые распространяется ускоренная амортизация с коэффициентом не выше трех, например, на отдельные виды строительного оборудования, компьютеры, малолитражные легковые автомобили и т. д. Предложенный новый метод начисления амортизации нелинейным способом, который был декларирован как весомое достижение в стимулировании обновления новой техники, вообще оказался неприемлемым при лизинговых операциях.

Лизинговые компании, столкнувшись с требованиями банков изменить процентные ставки по действующим договорам, ретранслировали эти условия на своих клиентов и занялись пересчетом сумм к уплате по договорам лизинга. Представители германских лизинговых компаний на международной конференции по лизингу в Барселоне (октябрь 2008 г.) отмечали, что в их стране такая практика просто недопустима. У нас это стало обычаем делового оборота.

Участились ситуации, при которых наблюдалось несоответствие длины пассивов и сроков действия договоров лизинга. Даже очень крупные компании финансировали долгосрочные лизинговые контракты за счет краткосрочных и среднесрочных заимствований за рубежом. Когда возникли серьезные проблемы, то банкротство предотвращалось, в том числе, и за счет псевдоэмиссии облигаций, полностью выкупаемых материнским банком.

Возник вполне реальный риск того, что при уменьшении темпов роста портфелей и тем более при сокращении портфелей лизингодатели могут стать задолжниками по НДС. Дело в том, что в период роста заключения новых договоров компании осуществляют зачет, возмещение НДС в объеме, адекватном сумме этого налога, поступающего по текущим лизинговым платежам. Иной сценарий приводит к дисбалансу по НДС и возникновению проблем у лизингодателей. Это требует дополнительных заимствований для погашения обязательств по налогам.

Кризис выявил еще одну специфическую для лизинга проблему: несоответствие валюты лизинговых договоров и валюты привлечения денежных средств. Компании, которые не учли валютные риски, понесли огромные убытки. Серьезные затруднения возникли у тех, кто кредитовался в иенах, а получал лизинговые платежи в рублях, так как рубль девальвировал к этой валюте в наибольшей степени. Мощный рост иены связан с тем, что за последние годы было накоплено большое количество обязательств в этой валюте из-за ее низкой ставки. При этом национальный капитал не уходил из страны. Его ограниченность уменьшала курсы валют в других странах. Валютные риски предопределили напряженность с рублевой наличностью лизинговых компаний.

Кризисная ситуация в лизинговой отрасли напрямую связана с общими макроэкономическими проблемами. Расчеты свидетельствуют о том, что показатели корреляции, определяющие тесноту связи в 2000–2008 гг. между объемами лизинговых инвестиций, с одной стороны, и инвестициями в основные фонды, в основные производственные фонды, в оборудование и транспортные средства, с другой стороны, были высокими и составляли 0,940; 0,941; 0,948 соответственно. Несколько меньший уровень корреляции, но также характеризующий вполне значимую зависимость, сложился между ВВП и лизинговыми инвестициями – 0,819.

Следует отдать должное правительству, осознавшему, что основное звено в реальном секторе экономики, на основе которого целесообразно реализовывать программу выхода из кризиса, – это строительство. Действительно, на этом сегменте рынка «завязаны» очень многие отрасли экономики. Необходимо подчеркнуть, что лизинг является механизмом, с помощью которого государство способно в известной степени снять напряженность и минимизировать последствия, поскольку лизинг находится на стыке производственной, финансовой и инвестиционной деятельности.

В течение шести лет до кризиса лизинг в строительном комплексе развивался очень быстро и опережал среднегодовые темпы роста всего лизингового рынка. Это было обусловлено тем, что многие виды строительной техники – относительно недорогие, высоколиквидные и служили хорошим обеспечением для лизинговых сделок. Сроки амортизации строительной техники с учетом применения ускоренной амортизации сопоставимы со средними сроками кредитования в стране. В результате удельный вес строй-лизинга во всех лизинговых операциях в 2008 г. достиг уровня в 14,22 % и он стал вторым после лизинга автотранспортных средств. Лизингоемкость инвестиций в строительство составляла 26,55 %, т. е. более четверти всего нового оборудования в строительном комплексе приобреталось для последующей передачи в лизинг.

В конце 2008 г. и в первой половине 2009 г. многие лизингодатели из-за неплатежей стали изымать строительное оборудование и технику у клиентов, стремились продать его. Однако спрос на лизинг остался. Вопрос – на каких условиях? Согласно обследованию Росстата (июль 2009 г.), четверть опрошенных тогда отметили, что в ближайшие 12 месяцев обеспеченность строительных организаций производственными мощностями будет недостаточной. В 2010 г. ситуация с лизингом строительного оборудования нормализовалась и этот сегмент рынка опять стал интенсивно развиваться.

В предкризисные годы некоторые компании осуществляли финансирование 3–4-летних лизинговых контрактов 3-месячными деньгами. С началом кризиса на Западе дешевых денег не стало, участились случаи, когда лизингодатели стали требовать с клиентов возврата долга в короткие сроки. В отдельных случаях доля одного клиента в портфеле ряда компаний была настолько велика, что его неплатежеспособность, вызванная кризисом и упадком отрасли, могла привести к дефолту. Нередко имело место отсутствие у лизингодателей системы слежения за состоянием предмета лизинга. Они осуществляли только мониторинг лизинговых платежей. Все эти и многие другие проблемы требовалось преодолеть.

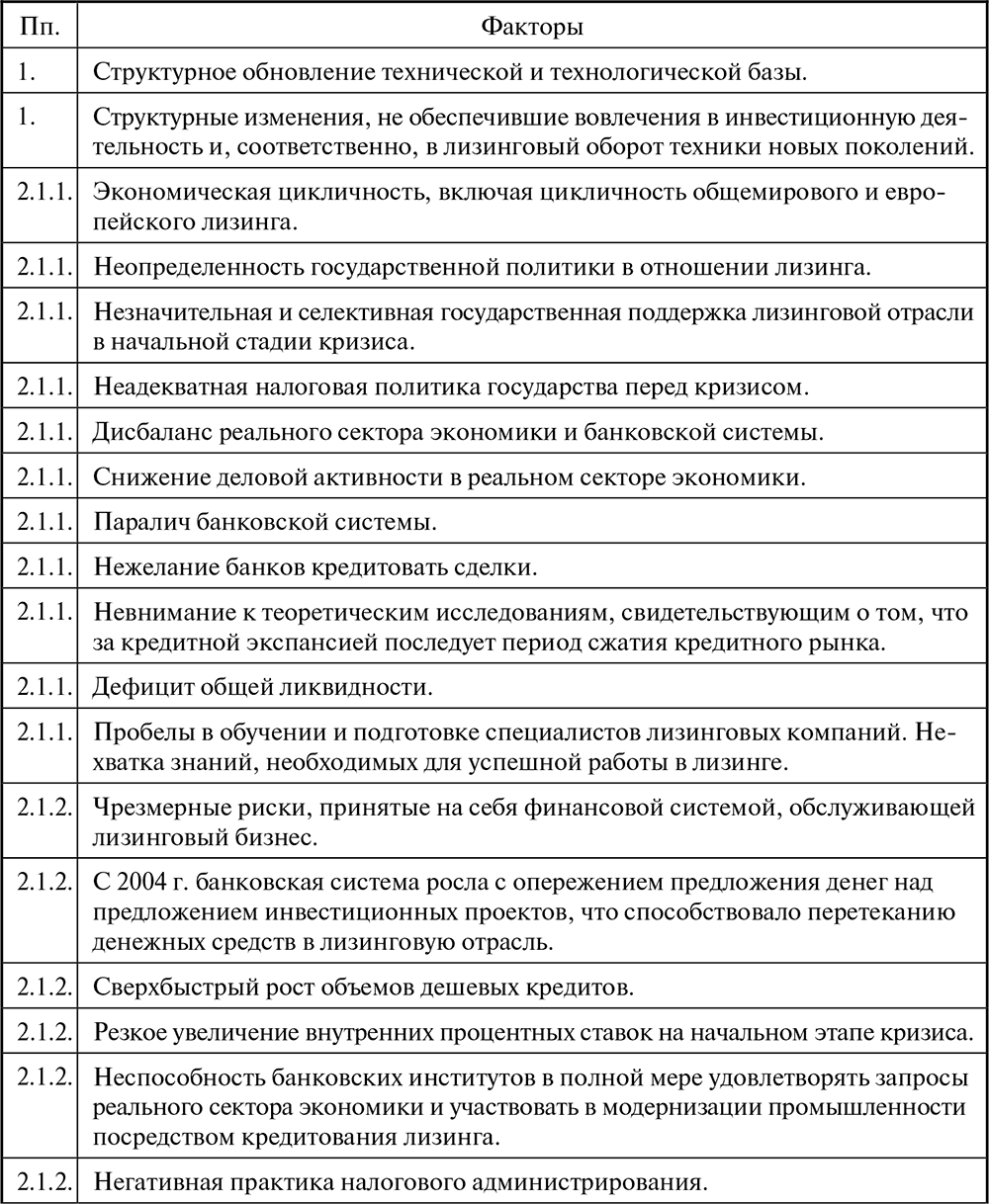

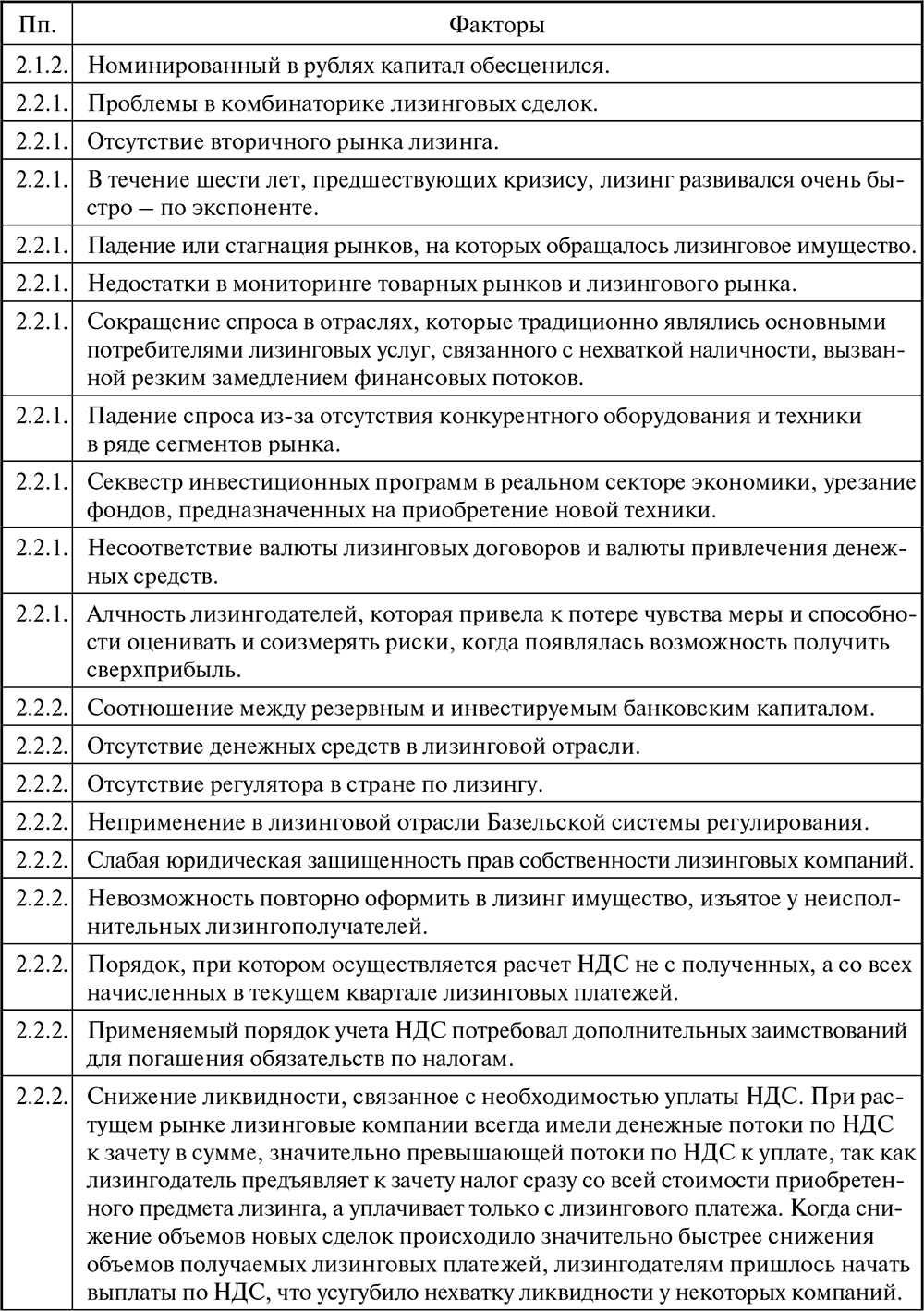

Выявление и классификация причин возникновения кризиса в лизинговой отрасли может способствовать разработке механизмов, позволяющих в дальнейшем оперативно и, главное, осмысленно принимать наиболее обоснованные управленческие решения, т. е. учиться на допущенных ошибках. Это и является самым главным уроком кризиса.

Причины кризиса были систематизированы и сгруппированы по следующим признакам.

1. Экзогенные (внеэкономические) – технические и технологические.

2. Эндогенные (внутриэкономические).

2.1. Макроэкономические.

2.1.1. Системные (общие, экономико-образовательные, цикличные).

2.1.2. Регулятивные (натурально-стоимостные, денежные, кредитные, инновационно-инструментальные и др.).

2.2. Мезоэкономические.

2.2.1. Системные.

2.2.2. Регулятивные.

2.3. Микроэкономические.

Таблица 1.12

Причины кризиса в лизинговой индустрии России в 2008–2010 гг.

Несмотря на серьезные трудности, в период кризиса обанкротилось относительно небольшое количество отечественных лизинговых компаний. Действительно, увлекшиеся погоней за оборотом и увеличением своей доли на рынке некоторые лизингодатели оказались неспособными к существованию и покинули рынок. Многие лизинговые компании существенно сократили объем нового бизнеса, т. е. стоимость новых заключенных в течение года договоров лизинга, уменьшили портфель договоров. Несколько десятков компаний на год прекратили подавать информацию о своей деятельности, чтобы не создавать повода для сравнения их результатов с докризисными достижениями. Ряд крупных игроков лизингового рынка намеренно сократили объемы нового бизнеса в надежде пересидеть кризис и не занимать по высоким ставкам. Все эти обстоятельства вполне объяснимы и понятны.

Вместе с тем, как показали результаты международных конференций по лизингу, которые состоялись в 2008–2011 гг. в Барселоне, Брюсселе, Москве, Санкт-Петербурге, Амстердаме, лизинговые компании достаточно быстро и целенаправленно преодолевали те проблемы, которые зафиксированы нами в табл. 1.12, что, впрочем, не исключает рецидива.

1.6. Резюме

Кризис оказал заметное воздействие и на лизинговые портфели, представляющие сумму платежей, которую должны еще получить лизингодатели по действующим договорам. Оценка по величине портфеля представляется нам более осторожной и взвешенной по сравнению с оценкой по стоимости новых заключенных договоров, поскольку сглаживаются показатели, являющиеся результатами вспышек и спадов деловой активности отдельных компаний.

В экономически продвинутых странах портфели лизингодателей превышают объемы нового бизнеса в 2,5–4 раза[11]. В нашей стране этот усредненный за семь лет показатель равен 1,5[12], и при этом уровня кондиций других стран он достигал лишь однажды – в кризис, когда обновляемость портфеля несимметрично замедлилась из-за невозврата лизинговых платежей.

Таблица 1.11

Соотношение портфеля и новых договоров лизинга в 2004–2010 гг.

Сокращению величины портфелей препятствовало ухудшение их качества и рост «плохой задолженности». Так, сомнительная и проблемная задолженности у лизингодателей составляли 2,08 % от совокупной величины портфелей. Сомнительной считается просроченная дебиторская задолженность лизингополучателя, превышающая дату уплаты лизинговых платежей на срок свыше 30, но менее 60 дней, предусмотренный договором лизинга (0,58 %). Проблемной задолженностью считается просроченная дебиторская задолженность лизингополучателя на срок, превышающий две подряд даты уплаты лизинговых платежей, предусмотренные договором лизинга (1,50 %).

Кризис в лизинговой отрасли выявил отсутствие системности в работе с дебиторской задолженностью и механизмов, позволяющих управлять этим процессом. Полагаю, что пережившие кризис лизинговые компании станут более консервативными при оценке рисков инвестиционных проектов.

Мы определили три основные стратегии взаимодействия лизингодателей с проблемными лизингополучателями: реструктуризация задолженности; расторжение договоров и изъятие имущества у неисполнительных клиентов; инициирование банкротств.

Уровень токсичности лизинговых портфелей частично удалось снизить за счет досрочно завершенных договоров – на 1,21 %. Иногда речь шла об убеждении клиентов выкупить имущество, не дожидаясь окончания срока сделки, и наиболее «удачливые» сумели получить вперед суммы на сотни миллионов рублей. Но чаще применялось досрочное расторжение договоров и изъятие имущества у неисполнительных лизингополучателей. Правда, это не всегда делалось с должным определением ликвидности лизингового актива. Прервать сделку проще, чем продать имущество для погашения тела кредита и процентов. В результате при таком сценарии лизингодатель нередко оставался с изъятым, обесцененным и неликвидным имуществом.

Таким образом, величина «плохой задолженности» в лизинге составляла 3,29 % от величины портфелей. Этот показатель меньше, чем доля просроченных кредитов в банковском секторе страны. По данным ЦБ РФ, в номинальном выражении плохие долги банков на 1 января 2009 г. достигали 3,8 %, на 1 июля 2009 г. – 4,5 %, на 1 января 2010 г. – 6,0 %, а в реальном исчислении более чем вдвое превышали этот уровень[13]. Реальный процент выше по двум причинам. Во-первых, по российской методологии учитывается только сумма невозврата по очередному платежу по отношению к величине портфеля, в то время как в западных странах используются более сложные методы, аналогичные тем, которые мы применяли для оценки плохой задолженности в лизинговых компаниях. То есть учитывается вся существующая задолженность по договору, по которому имел место факт невыполнения обязательств заемщиком, к величине портфеля. Так, по мнению министра финансов А. Л. Кудрина, чтобы достичь здесь соответствия российских и международных стандартов, необходимо российский показатель умножить на коэффициент 2,5[14]. Во-вторых, банки стараются скрыть реальную сумму плохих долгов, чтобы избежать дополнительных расходов по созданию страховых резервов. Стремясь улучшить свои показатели, они пролонгируют и реструктурируют кредиты путем формальной выдачи новых кредитов на сумму задолженности, т. е. рефинансируют старые долги.

Как показали наши обследования рынка, сомнительная и проблемная задолженности на начало 2010 г. составляли по лизинговым компаниям, работавшим в России, 11,7 %, а к началу 2011 г. этот показатель несколько снизился и составлял 11,2 %.

Кризис отчетливо выявил ряд существенных особенностей для лизинговой индустрии России. Например, низкую капитализацию лизинговых компаний, которая отражается в незначительном объеме собственных средств, образованных, прежде всего, за счет прибыли лизингодателей. Несмотря на почти десятилетний благоприятный период между кризисами, только отдельные компании успели сформировать собственные средства в достаточном объеме, необходимом для масштабного или умеренного финансирования новых инвестиционных проектов.

В российском лизинговом бизнесе пока еще очень чувствительно влияние отдельных лизингополучателей на развитие сегментов рынка, например, в железнодорожном транспорте. Имеется в виду ситуация, которая в торговых отношениях характеризуется как монополия покупателя. В результате дефолты отдельных клиентов в портфеле могут повлечь за собой кросс-дефолтные последствия по сумме всех долговых обязательств.

Вместе с тем банковский сектор, который спасало государство в условиях высоких кредитных рисков, стал выступать в роли не кредитора реального сектора, а заемщика. Соответственно и у лизинговых компаний резко сократилось банковское кредитование новых сделок и в целом стоимость нового бизнеса.

Несмотря на то, что в лизинговые операции вовлечено большое и значимое количество инвестиционных проектов в реальном секторе экономики, государственная поддержка этой отрасли оказалась совсем незначительной. В антикризисной программе правительства указаны всего несколько лизингодателей, но в компанию «Росагролизинг» и ранее ежегодно направлялись значительные средства из бюджета. Были приняты решения о создании государственных лизинговых компаний в судостроении и на транспорте. Однако с какой скоростью заработают новообразованные структуры и когда появится отдача от этих вложений, вопрос далеко нериторический.

Целевая поддержка в размере 1 млрд руб. направлялась на предоставление субсидий российским лизинговым компаниям, возмещающих часть затрат на уплату процентов по кредитам, полученным в российских кредитных организациях на срок не более пяти лет для приобретения автотранспортных средств российского производства с последующей передачей их в лизинг. Если же сопоставить эту сумму с величиной всех процентных выплат в год по лизингу автотранспорта, то получится всего 5 %.

Нельзя признать адекватной налоговую политику государства в период кризиса. Так, в июле 2008 г. было принято решение об исключении имущества, относящегося к первым трем амортизационным группам, из перечня тех, на которые распространяется ускоренная амортизация с коэффициентом не выше трех, например, на отдельные виды строительного оборудования, компьютеры, малолитражные легковые автомобили и т. д. Предложенный новый метод начисления амортизации нелинейным способом, который был декларирован как весомое достижение в стимулировании обновления новой техники, вообще оказался неприемлемым при лизинговых операциях.

Лизинговые компании, столкнувшись с требованиями банков изменить процентные ставки по действующим договорам, ретранслировали эти условия на своих клиентов и занялись пересчетом сумм к уплате по договорам лизинга. Представители германских лизинговых компаний на международной конференции по лизингу в Барселоне (октябрь 2008 г.) отмечали, что в их стране такая практика просто недопустима. У нас это стало обычаем делового оборота.

Участились ситуации, при которых наблюдалось несоответствие длины пассивов и сроков действия договоров лизинга. Даже очень крупные компании финансировали долгосрочные лизинговые контракты за счет краткосрочных и среднесрочных заимствований за рубежом. Когда возникли серьезные проблемы, то банкротство предотвращалось, в том числе, и за счет псевдоэмиссии облигаций, полностью выкупаемых материнским банком.

Возник вполне реальный риск того, что при уменьшении темпов роста портфелей и тем более при сокращении портфелей лизингодатели могут стать задолжниками по НДС. Дело в том, что в период роста заключения новых договоров компании осуществляют зачет, возмещение НДС в объеме, адекватном сумме этого налога, поступающего по текущим лизинговым платежам. Иной сценарий приводит к дисбалансу по НДС и возникновению проблем у лизингодателей. Это требует дополнительных заимствований для погашения обязательств по налогам.

Кризис выявил еще одну специфическую для лизинга проблему: несоответствие валюты лизинговых договоров и валюты привлечения денежных средств. Компании, которые не учли валютные риски, понесли огромные убытки. Серьезные затруднения возникли у тех, кто кредитовался в иенах, а получал лизинговые платежи в рублях, так как рубль девальвировал к этой валюте в наибольшей степени. Мощный рост иены связан с тем, что за последние годы было накоплено большое количество обязательств в этой валюте из-за ее низкой ставки. При этом национальный капитал не уходил из страны. Его ограниченность уменьшала курсы валют в других странах. Валютные риски предопределили напряженность с рублевой наличностью лизинговых компаний.

Кризисная ситуация в лизинговой отрасли напрямую связана с общими макроэкономическими проблемами. Расчеты свидетельствуют о том, что показатели корреляции, определяющие тесноту связи в 2000–2008 гг. между объемами лизинговых инвестиций, с одной стороны, и инвестициями в основные фонды, в основные производственные фонды, в оборудование и транспортные средства, с другой стороны, были высокими и составляли 0,940; 0,941; 0,948 соответственно. Несколько меньший уровень корреляции, но также характеризующий вполне значимую зависимость, сложился между ВВП и лизинговыми инвестициями – 0,819.

Следует отдать должное правительству, осознавшему, что основное звено в реальном секторе экономики, на основе которого целесообразно реализовывать программу выхода из кризиса, – это строительство. Действительно, на этом сегменте рынка «завязаны» очень многие отрасли экономики. Необходимо подчеркнуть, что лизинг является механизмом, с помощью которого государство способно в известной степени снять напряженность и минимизировать последствия, поскольку лизинг находится на стыке производственной, финансовой и инвестиционной деятельности.

В течение шести лет до кризиса лизинг в строительном комплексе развивался очень быстро и опережал среднегодовые темпы роста всего лизингового рынка. Это было обусловлено тем, что многие виды строительной техники – относительно недорогие, высоколиквидные и служили хорошим обеспечением для лизинговых сделок. Сроки амортизации строительной техники с учетом применения ускоренной амортизации сопоставимы со средними сроками кредитования в стране. В результате удельный вес строй-лизинга во всех лизинговых операциях в 2008 г. достиг уровня в 14,22 % и он стал вторым после лизинга автотранспортных средств. Лизингоемкость инвестиций в строительство составляла 26,55 %, т. е. более четверти всего нового оборудования в строительном комплексе приобреталось для последующей передачи в лизинг.

В конце 2008 г. и в первой половине 2009 г. многие лизингодатели из-за неплатежей стали изымать строительное оборудование и технику у клиентов, стремились продать его. Однако спрос на лизинг остался. Вопрос – на каких условиях? Согласно обследованию Росстата (июль 2009 г.), четверть опрошенных тогда отметили, что в ближайшие 12 месяцев обеспеченность строительных организаций производственными мощностями будет недостаточной. В 2010 г. ситуация с лизингом строительного оборудования нормализовалась и этот сегмент рынка опять стал интенсивно развиваться.

В предкризисные годы некоторые компании осуществляли финансирование 3–4-летних лизинговых контрактов 3-месячными деньгами. С началом кризиса на Западе дешевых денег не стало, участились случаи, когда лизингодатели стали требовать с клиентов возврата долга в короткие сроки. В отдельных случаях доля одного клиента в портфеле ряда компаний была настолько велика, что его неплатежеспособность, вызванная кризисом и упадком отрасли, могла привести к дефолту. Нередко имело место отсутствие у лизингодателей системы слежения за состоянием предмета лизинга. Они осуществляли только мониторинг лизинговых платежей. Все эти и многие другие проблемы требовалось преодолеть.

Выявление и классификация причин возникновения кризиса в лизинговой отрасли может способствовать разработке механизмов, позволяющих в дальнейшем оперативно и, главное, осмысленно принимать наиболее обоснованные управленческие решения, т. е. учиться на допущенных ошибках. Это и является самым главным уроком кризиса.

Причины кризиса были систематизированы и сгруппированы по следующим признакам.

1. Экзогенные (внеэкономические) – технические и технологические.

2. Эндогенные (внутриэкономические).

2.1. Макроэкономические.

2.1.1. Системные (общие, экономико-образовательные, цикличные).

2.1.2. Регулятивные (натурально-стоимостные, денежные, кредитные, инновационно-инструментальные и др.).

2.2. Мезоэкономические.

2.2.1. Системные.

2.2.2. Регулятивные.

2.3. Микроэкономические.

Таблица 1.12

Причины кризиса в лизинговой индустрии России в 2008–2010 гг.

Несмотря на серьезные трудности, в период кризиса обанкротилось относительно небольшое количество отечественных лизинговых компаний. Действительно, увлекшиеся погоней за оборотом и увеличением своей доли на рынке некоторые лизингодатели оказались неспособными к существованию и покинули рынок. Многие лизинговые компании существенно сократили объем нового бизнеса, т. е. стоимость новых заключенных в течение года договоров лизинга, уменьшили портфель договоров. Несколько десятков компаний на год прекратили подавать информацию о своей деятельности, чтобы не создавать повода для сравнения их результатов с докризисными достижениями. Ряд крупных игроков лизингового рынка намеренно сократили объемы нового бизнеса в надежде пересидеть кризис и не занимать по высоким ставкам. Все эти обстоятельства вполне объяснимы и понятны.

Вместе с тем, как показали результаты международных конференций по лизингу, которые состоялись в 2008–2011 гг. в Барселоне, Брюсселе, Москве, Санкт-Петербурге, Амстердаме, лизинговые компании достаточно быстро и целенаправленно преодолевали те проблемы, которые зафиксированы нами в табл. 1.12, что, впрочем, не исключает рецидива.

1.6. Резюме

1. Теория экономических циклов Й. Шумпетера адекватно отражает природу циклических колебаний, так как исследуются отклонения от состояния равновесия, являющиеся серьезными нарушениями экономического кругооборота, без которого не было бы вообще экономического роста.

2. Шумпетер – приверженец трехцикличной схемы как наиболее подходящей для описания экономических процессов: долгосрочные циклы Н. Д. Кондратьева, среднесрочные К. Жюгляра и краткосрочные Дж. Китчина. Позже к ним добавился четвертый строительный цикл С. Кузнеца. Все циклы взаимосвязаны между собой: два цикла Китчина близки к циклу Жюгляра; два цикла Жюгляра совпадают с циклом Кузнеца, а два цикла Кузнеца соответствуют или почти соответствуют циклу Кондратьева. Сложившиеся пропорции являются одним из свидетельств того, что в экономическом росте имеется определенная последовательность. Здесь существенное значение имеет не только факт временной сопряженности циклов, но и то, на какую фазу длинной волны накладывается среднесрочный цикл. Если кризис среднесрочного цикла происходит во время повышательной фазы, то его значение для экономики страны может оказаться не столь чувствительным. Если же «накладка» возникает при понижательной фазе волны, то проблема может обостриться. Все циклы связаны с инвестициями. Каждая из волн, по мнению Шумпетера, знаменовала собой определенные периоды изобретений или крупных научных открытий. Он полагал, что толчок развитию дают нововведения.

3. Материальной основой больших циклов является изнашивание, смена и расширение основных капитальных благ, требующих длительного времени и огромных затрат для своего производства. Каждый цикл экономических колебаний Кондратьев подразделил на две составляющие: восходящую волну и нисходящую волну. На восходящей волне цикла возрастают объемы инвестиций во все отрасли экономики, на нисходящей волне совершенствуется техника и технология производства. Кондратьев объяснял динамику длинных волн, прежде всего, на основе динамики капитальных инвестиций, уделяя в то же время внимание и динамике технологических инноваций. Каждая К-волна связана с определенным ведущим сектором или ведущими секторами, технологической системой, технологическим стилем или технико-экономической парадигмой.

4. Волнообразность может предполагать, что волны идут внахлест, когда происходит пересечение нисходящей и восходящей волн. В результате получается синусоидальная кривая, характеризующая циклическое развитие экономических процессов. Например, периодичность смены поколений техники примерно вдвое короче длительности жизненного цикла техник, поскольку последние одна-две фазы предыдущего цикла, как правило, совпадают с первыми двумя фазами последующего. Причем длина волны от периода к периоду может иметь тенденцию своего постепенного сокращения.

5. Как показал ретроспективный анализ, двухвековое развитие лизинга имеет определенную синхронность с К-волнами.

6. Лизинговые циклы по срокам близки к нижней границе циклов Жюгляра. Если рассматривать цикличность лизинга по различному оборудованию, транспортным средствам, недвижимости, то по отдельным видам имущества можно найти соответствие лизинговых циклов циклам Китчина, Жюгляра, Кузнеца. Цикличность лизинга согласуется с амортизацией имущества в ускоренном режиме. Это также означает, что цикличность лизинга синхронизируется не только с физическим, но и с моральным износом оборудования, транспортных средств. По мере развития технического прогресса количество и продолжительность циклов лизинга сокращаются. В начале 2010-х гг. 7–8 циклов обновления основных производственных фондов с помощью лизинга сопоставимы с одним циклом Кондратьева. Примерно с такой скоростью происходят технические революции.

7. Спровоцировали кризис убытки по секьюритизированным американским низкокачественным ипотечным кредитам. Фундаментальная причина заключается в глобальной недооценке риска – аномалия, которая медленно нарастала в течение нескольких лет, приближаясь к историческому максимуму. Большая виртуальность финансового рынка способствовала возникновению отрыва реальной экономики от финансовых потоков. Финансовые рынки во многом потеряли ориентиры, поскольку не смогли достаточно адекватно оценить риски. В отличие от предыдущих, нынешний кризис парализовал одновременно банковский сектор и индустрию ценных бумаг, так как оба сектора все больше и больше полагались на одни и те же источники средств. Произошло снижение совокупного спроса.

8. Одной из важнейших причин кризиса является превращение экономической теории в отрасль прикладной математики и отделение экономики от реальных процессов, происходящих в мире, и действующих в нем экономических институтов. Имел место дефицит профессиональной мудрости экономистов и невозможность в полном объеме изначально смоделировать те экономические процессы и явления, которые произошли в 2007–2010 гг. Узконаправленное обучение экономистов сосредоточено на усвоении математической техники и построении эмпирически непроверяемых формальных моделей. Многие академические журналы и кафедры экономической теории занимаются построением математических моделей для себя самих, в то время как сложность современной мировой экономики предполагает необходимость использовать более широкий класс моделей, занимающихся сутью вопроса. Принципиальная проблема моделей риска и эконометрических моделей заключается в том, что, несмотря на всю их сложность, они слишком просты и не могут учесть весь комплекс критически важных переменных, которые определяют характер глобальной экономической реальности.

9. Гипотеза предполагала, что количество неудовлетворительных лет, характеризующих спады инвестиционной активности и кризисное или предкризисное состояние, как частей цикла в той или иной стране, в меньшей степени присущи лизингу. В связи с этим необходимо определиться, как «образмерить» это явление. Была апробирована идея Г. Хаберлера, считающего, что рост производства представляет собой не сплошной повышательный тренд, а волнообразное колебание вокруг среднего годового прироста. Не имеет большого значения, характеризуется фаза спада цикла абсолютным падением объема производства или всего лишь снижением темпов роста. Данное соображение было положено в основу эмпирического анализа.

10. По совокупным показателям шести стран подверженность лизинга кризисным, предкризисным и неблагоприятным явлениям оказалась несколько ниже, чем в целом для всей инвестиционной деятельности. Каждому неудовлетворительному лизинговому году соответствовали 1,5 удовлетворительных года. Причем один лизинговый цикл содержит 2–3 колебания, и экстремальные точки отдельных из них могут являться пограничными для всего цикла и сформировать амплитуду всей волны. Следовательно, средний срок волнообразных колебаний вокруг среднего годового прироста, которые характеризуются спадом и ростом цикла, оцененным по абсолютным падениям и увеличениям объемов нового лизингового бизнеса, составляет 2,5 года. Исключив первоначальный период быстрого роста, мы определили в каждой стране по несколько лизинговых циклов различной продолжительности, но в 2–3 раза превышающих более краткосрочные текущие колебания. Количество безусловных спадов в лизинге было меньше, чем по всем инвестициям и значительно меньше (почти на четверть), чем при инвестициях без учета лизинга. Однако в большинстве стран глубина спада лизинга при понижающемся тренде была ниже, чем спад по всем инвестициям.

2. Шумпетер – приверженец трехцикличной схемы как наиболее подходящей для описания экономических процессов: долгосрочные циклы Н. Д. Кондратьева, среднесрочные К. Жюгляра и краткосрочные Дж. Китчина. Позже к ним добавился четвертый строительный цикл С. Кузнеца. Все циклы взаимосвязаны между собой: два цикла Китчина близки к циклу Жюгляра; два цикла Жюгляра совпадают с циклом Кузнеца, а два цикла Кузнеца соответствуют или почти соответствуют циклу Кондратьева. Сложившиеся пропорции являются одним из свидетельств того, что в экономическом росте имеется определенная последовательность. Здесь существенное значение имеет не только факт временной сопряженности циклов, но и то, на какую фазу длинной волны накладывается среднесрочный цикл. Если кризис среднесрочного цикла происходит во время повышательной фазы, то его значение для экономики страны может оказаться не столь чувствительным. Если же «накладка» возникает при понижательной фазе волны, то проблема может обостриться. Все циклы связаны с инвестициями. Каждая из волн, по мнению Шумпетера, знаменовала собой определенные периоды изобретений или крупных научных открытий. Он полагал, что толчок развитию дают нововведения.

3. Материальной основой больших циклов является изнашивание, смена и расширение основных капитальных благ, требующих длительного времени и огромных затрат для своего производства. Каждый цикл экономических колебаний Кондратьев подразделил на две составляющие: восходящую волну и нисходящую волну. На восходящей волне цикла возрастают объемы инвестиций во все отрасли экономики, на нисходящей волне совершенствуется техника и технология производства. Кондратьев объяснял динамику длинных волн, прежде всего, на основе динамики капитальных инвестиций, уделяя в то же время внимание и динамике технологических инноваций. Каждая К-волна связана с определенным ведущим сектором или ведущими секторами, технологической системой, технологическим стилем или технико-экономической парадигмой.

4. Волнообразность может предполагать, что волны идут внахлест, когда происходит пересечение нисходящей и восходящей волн. В результате получается синусоидальная кривая, характеризующая циклическое развитие экономических процессов. Например, периодичность смены поколений техники примерно вдвое короче длительности жизненного цикла техник, поскольку последние одна-две фазы предыдущего цикла, как правило, совпадают с первыми двумя фазами последующего. Причем длина волны от периода к периоду может иметь тенденцию своего постепенного сокращения.

5. Как показал ретроспективный анализ, двухвековое развитие лизинга имеет определенную синхронность с К-волнами.

6. Лизинговые циклы по срокам близки к нижней границе циклов Жюгляра. Если рассматривать цикличность лизинга по различному оборудованию, транспортным средствам, недвижимости, то по отдельным видам имущества можно найти соответствие лизинговых циклов циклам Китчина, Жюгляра, Кузнеца. Цикличность лизинга согласуется с амортизацией имущества в ускоренном режиме. Это также означает, что цикличность лизинга синхронизируется не только с физическим, но и с моральным износом оборудования, транспортных средств. По мере развития технического прогресса количество и продолжительность циклов лизинга сокращаются. В начале 2010-х гг. 7–8 циклов обновления основных производственных фондов с помощью лизинга сопоставимы с одним циклом Кондратьева. Примерно с такой скоростью происходят технические революции.

7. Спровоцировали кризис убытки по секьюритизированным американским низкокачественным ипотечным кредитам. Фундаментальная причина заключается в глобальной недооценке риска – аномалия, которая медленно нарастала в течение нескольких лет, приближаясь к историческому максимуму. Большая виртуальность финансового рынка способствовала возникновению отрыва реальной экономики от финансовых потоков. Финансовые рынки во многом потеряли ориентиры, поскольку не смогли достаточно адекватно оценить риски. В отличие от предыдущих, нынешний кризис парализовал одновременно банковский сектор и индустрию ценных бумаг, так как оба сектора все больше и больше полагались на одни и те же источники средств. Произошло снижение совокупного спроса.

8. Одной из важнейших причин кризиса является превращение экономической теории в отрасль прикладной математики и отделение экономики от реальных процессов, происходящих в мире, и действующих в нем экономических институтов. Имел место дефицит профессиональной мудрости экономистов и невозможность в полном объеме изначально смоделировать те экономические процессы и явления, которые произошли в 2007–2010 гг. Узконаправленное обучение экономистов сосредоточено на усвоении математической техники и построении эмпирически непроверяемых формальных моделей. Многие академические журналы и кафедры экономической теории занимаются построением математических моделей для себя самих, в то время как сложность современной мировой экономики предполагает необходимость использовать более широкий класс моделей, занимающихся сутью вопроса. Принципиальная проблема моделей риска и эконометрических моделей заключается в том, что, несмотря на всю их сложность, они слишком просты и не могут учесть весь комплекс критически важных переменных, которые определяют характер глобальной экономической реальности.

9. Гипотеза предполагала, что количество неудовлетворительных лет, характеризующих спады инвестиционной активности и кризисное или предкризисное состояние, как частей цикла в той или иной стране, в меньшей степени присущи лизингу. В связи с этим необходимо определиться, как «образмерить» это явление. Была апробирована идея Г. Хаберлера, считающего, что рост производства представляет собой не сплошной повышательный тренд, а волнообразное колебание вокруг среднего годового прироста. Не имеет большого значения, характеризуется фаза спада цикла абсолютным падением объема производства или всего лишь снижением темпов роста. Данное соображение было положено в основу эмпирического анализа.

10. По совокупным показателям шести стран подверженность лизинга кризисным, предкризисным и неблагоприятным явлениям оказалась несколько ниже, чем в целом для всей инвестиционной деятельности. Каждому неудовлетворительному лизинговому году соответствовали 1,5 удовлетворительных года. Причем один лизинговый цикл содержит 2–3 колебания, и экстремальные точки отдельных из них могут являться пограничными для всего цикла и сформировать амплитуду всей волны. Следовательно, средний срок волнообразных колебаний вокруг среднего годового прироста, которые характеризуются спадом и ростом цикла, оцененным по абсолютным падениям и увеличениям объемов нового лизингового бизнеса, составляет 2,5 года. Исключив первоначальный период быстрого роста, мы определили в каждой стране по несколько лизинговых циклов различной продолжительности, но в 2–3 раза превышающих более краткосрочные текущие колебания. Количество безусловных спадов в лизинге было меньше, чем по всем инвестициям и значительно меньше (почти на четверть), чем при инвестициях без учета лизинга. Однако в большинстве стран глубина спада лизинга при понижающемся тренде была ниже, чем спад по всем инвестициям.