Пункт 3 ст. 189 ГК РФ обязывает лиц, получивших доверенность, немедленно вернуть ее юридическому лицу, выдавшему доверенность. В данном требовании противоречия нет, так как обязанность по возврату доверенности возникает с момента начала процедуры прекращения (ликвидации или реорганизации), а этот процесс весьма длителен, не может быть менее двух месяцев (с учетом обязательного извещения кредиторов, проведения расчетов, составления ликвидационных балансов или передаточных актов и т.д.)

Оформление доверенностей производится в порядке, установленном действующим законодательством.

По общему правилу, при отсутствии нормативных документов, исчерпывающе регулирующих отдельные вопросы хозяйственной деятельности, продолжают действовать нормативные документы, принятые ранее и официально не отмененные. При этом ранее принятые документы применяются в части, не противоречащей вновь принятым законодательным актам. Применительно к доверенностям это означает, что при их оформлении и использовании по-прежнему (вплоть до принятия новых подзаконных актов) должны применяться требования, установленные распоряжением СНК СССР от 19.05.1944 № 10894-Р «О порядке выдачи доверенностей на получение товарно-материальных ценностей» и инструкцией Минфина СССР от 14.01.1967 № 17 «О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности» (далее – Инструкция № 17).

При этом следует учитывать то, что постановлением Президиума ВАС РФ от 13.08.1996 № 1792/96 разъяснено, что с момента введения в действие части первой ГК РФ (с 1 января 1995 года) доверенности от имени юридического лица должны оформляться в порядке, установленном п. 5 ст. 185 ГК РФ. Практическое значение этого разъяснения состоит в том, что доверенности, оформленные с отклонениями от требований Инструкции № 17, но не противоречащие нормам ст. 185 ГК РФ, не могут считаться недействительными, и любое обращение в арбитражные органы на этом основании является бесперспективным. Тем не менее организациям следует придерживаться требований Инструкции № 17, так как они выработаны с учетом принципов целесообразности и применительно к конкретной цели – получению материально-производственных запасов.

Постановлением Госкомстата России от 30.10.1997 № 71а утверждены формы доверенностей на получение материальных ценностей (№ М-2 и № М-2а) и порядок их заполнения и определено, что доверенности применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Бухгалтерия организации оформляет доверенность в одном экземпляре и выдает ее под расписку получателю.

Форма № М-2а отличается от формы № М-2 отсутствием корешка доверенности, в котором последовательно указываются следующие реквизиты:

– номер доверенности;

– дата ее выдачи;

– срок действия доверенности;

– должность и фамилия лица, которому выдана доверенность;

– расписка в получении доверенности;

– наименование поставщика;

– номер и дата наряда (или заменяющего наряд документа) или извещения;

– номер и дата документа, подтверждающего выполнение поручения.

Корешки доверенности подшиваются в хронологическом порядке и хранятся в организации не менее пяти лет (при условии проведения ревизии или аудиторской проверки за соответствующий период) в соответствии с Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Росархивом 06.10.2000.

В этом случае журнал учета выданных доверенностей может не вестись.

При этом Инструкция № 17 рекомендует использовать бланки доверенностей, предварительно сброшюрованные в книжку (50 или 100 листов). В книжке доверенностей до начала выдачи из нее доверенностей должны быть пронумерованы все листы. На последнем листе книжки за подписью главного (старшего) бухгалтера дается надпись « В настоящей книжке пронумеровано ... листов». Количество листов приводится прописью.

Форма № М-2а применяется организациями, у которых получение материальных ценностей по доверенности носит массовый характер. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц [8]. Выдача этих доверенностей регистрируется в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей. Форма журнала не является унифицированной и соответствующим постановлением Госкомстата России не утверждалась. Поэтому при ее применении организациям следует руководствоваться требованиями п. 6 Инструкции № 17. В журнале учета доверенностей должно быть предусмотрено заполнение всех тех реквизитов, которые указываются в корешке формы № М-2.

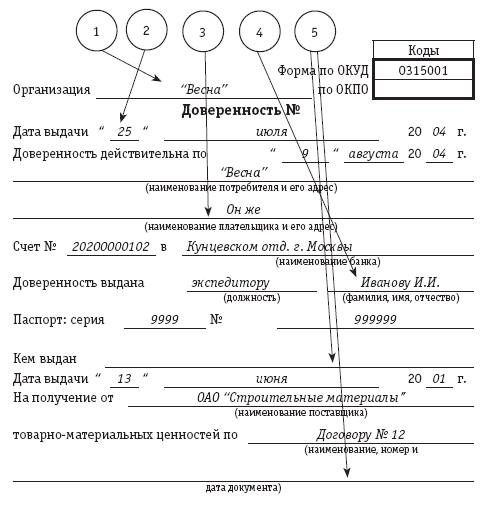

Рассмотрим особенности заполнения основных реквизитов доверенности на примере (корешок формы не приводится):

1. В соответствии с п. 9 Инструкции № 17 отпуск товарно-материальных ценностей предприятиями или организациями (торгующими, снабженческими, сбытовыми и др.) не производится в случае предъявления доверенности, выданной с нарушением установленного порядка ее заполнения или с незаполненными реквизитами. В данном случае реквизит заполнен. Однако подобное указание покупателя может быть признано недостаточным – не приведена организационно-правовая форма (ОАО, ЗАО, ООО и т.д.) или иной дополнительный признак, позволяющий однозначно установить юридическое лицо, выписавшее доверенность. Для условий примера это требование тем более актуально, что название организации является весьма распространенным.

1. В соответствии с п. 9 Инструкции № 17 отпуск товарно-материальных ценностей предприятиями или организациями (торгующими, снабженческими, сбытовыми и др.) не производится в случае предъявления доверенности, выданной с нарушением установленного порядка ее заполнения или с незаполненными реквизитами. В данном случае реквизит заполнен. Однако подобное указание покупателя может быть признано недостаточным – не приведена организационно-правовая форма (ОАО, ЗАО, ООО и т.д.) или иной дополнительный признак, позволяющий однозначно установить юридическое лицо, выписавшее доверенность. Для условий примера это требование тем более актуально, что название организации является весьма распространенным.

2. Дата выдачи доверенности является обязательным реквизитом. Как уже отмечалось, отсутствие даты выдачи в любом случае делает доверенность ничтожной. В данном примере этот реквизит заполнен, тем не менее действительность доверенности может быть подвергнута сомнению, так как дата выдачи приходится на воскресенье. В принципе, это возможно, однако даже в организациях с непрерывным циклом, организациях торговли и общественного питания бухгалтерские службы (или те работники, в чьи обязанности входит оформление доверенностей) работают крайне редко. Кроме того, выписка доверенности в выходной день может быть оправданной в случае, если в тот же день может быть произведен отпуск товаров со склада поставщика, в противном случае указание на доверенности подобной даты фактически искусственно сокращает срок ее действия на один день. Поэтому если нет достаточных оснований к тому, чтобы документ мог быть оформлен в выходной день, целесообразно перепроверить сам факт выдачи доверенности.

3—5. В соответствии с п. 3 Инструкции № 17 выдача доверенностей, полностью или частично не заполненных, и доверенностей без образцов подписи лиц, на имя которых они выписаны, не допускается. В приведенном примере допущены следующие нарушения:

вместо полного имени и отчества лица, на которое выписана доверенность, приведены только инициалы. Унифицированные формы доверенности предполагают указание полного имени и отчества;

в банковских реквизитах отсутствует наименование кредитной организации. Возможно, номер расчетного счета позволяет однозначно идентифицировать и прочие платежные реквизиты. Тем не менее в данном случае поставщик обязан отказать в приеме доверенности и выдаче материально-производственных запасов;

номер и дата выдачи паспорта позволяют однозначно установить соответствие данных, указанных в доверенности, предъявленному документу. Однако и в этом случае формальный повод для отказа в отпуске приобретаемых запасов имеется;

указано только наименование и номер документа, в соответствии с которым производится отпуск. Для того чтобы реквизиты считались заполненными правильно, необходимо указание даты документа. Кроме того, вряд ли договор может служить основанием для отпуска товарно-материальных ценностей. Для этих целей имеются унифицированные (накладные) и неунифицированные (счета, счета-фактуры, наряды, наряд-заказы и т.д.) формы расходных документов.

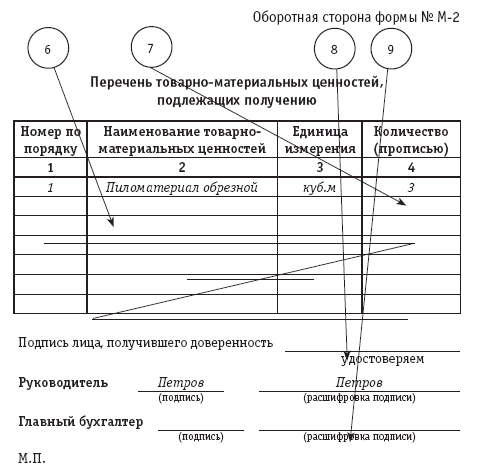

6. Пунктом 3 Инструкции № 17 установлено, что при выписке доверенностей организациям следует иметь в виду, что перечень подлежащих получению товарно-материальных ценностей, предусмотренных на оборотной стороне доверенности, заполняется в случаях, когда в документе на отпуск (соглашении и т.д.), указанном на лицевой стороне, не приведены наименования и количество ценностей, подлежащих получению. Если же в вышеуказанных документах приводятся наименования и количество товарно-материальных ценностей, подлежащих получению, перечень ценностей на оборотной стороне доверенности прочеркивается. Иными словами, данная часть оборотной стороны доверенности может вообще не заполняться, но в любом случае незаполненные строки должны быть прочеркнуты. ГК РФ не содержит подобной детализации требований, предъявляемых к заполнению доверенностей, но их правомерность и целесообразность не вызывают сомнений. В приведенном примере прочеркивание проведено небрежно, в результате чего одна строка оказалась непрочеркнутой. Возможности для злоупотреблений и пути их реализации в данном случае очевидны (например, получение товаров в соответствии с дополнительно заполненной строкой по отдельной накладной).

7. Количество ценностей, подлежащих получению, должно указываться прописью. ГК РФ также не содержит предписаний на этот счет, но унифицированные формы доверенностей прямо указывают на необходимость приведения количества именно в таком формате.

8. Пунктом 3 Инструкции № 17 прямо запрещается выдача доверенностей без образцов подписи лиц, на имя которых они выписаны. Заметим, что при нарушении этого требования подписи руководителя и главного бухгалтера, удостоверяющие ее, становятся бессмысленными.

9. Как уже отмечалось, гражданское законодательство обязывает главного бухгалтера подписывать выданные доверенности только в случае, если организация, выдавшая доверенность, образована на основе государственного или муниципального имущества. По нашему мнению, подпись главного бухгалтера на доверенности является обязательным реквизитом в силу требований ст. 7 Закона о бухгалтерском учете, в соответствии с которой без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Доверенность не является ни расчетным, ни денежным документом, но служит документом, движение которого непосредственно приводит к движению материальных и денежных средств. Кроме того, то обстоятельство, что доверенность выдается работниками бухгалтерии, обуславливает целесообразность и правомерность подписи главного бухгалтера в том числе и как непосредственное указание работнику на оформление данного документа.

Что касается печати, то обязательность наличия оттиска печати организации, выдавшей доверенность, установлена непосредственно ГК РФ и, следовательно, не может быть подвержена сомнению или трактоваться иным образом. В то же время следует отметить, что индивидуальные предприниматели имеют право не применять в своей хозяйственной деятельности печати, а заверять все документы только личной подписью. Из вышеприведенного следует, что индивидуальные предприниматели, не использующие печать, фактически лишены права на применение доверенностей в хозяйственном обороте.

По нашему мнению, целесообразно привести некоторые основные положения Инструкции № 17, регулирующие порядок обращения доверенностей. Эти положения не противоречат действующему законодательству и позволяют максимально рационализовать оформление, выдачу и возврат доверенностей в организации.

Пункт 1 Инструкции № 17 запрещает выдачу доверенностей лицам, не работающим в данном предприятии (организации, учреждении). Это прямо следует из нормы ст. 121 ТК РФ, в соответствии с которой работники несут материальную ответственность в полном размере ущерба, причиненного по их вине предприятию, учреждению, организации, в случае, если имущество и другие ценности были получены работником под отчет по разовой доверенности или по другим разовым документам. Возникновение оснований для привлечения работника к материальной ответственности в полном размере в случае, если между работником и предприятием, учреждением, организацией в соответствии со ст. 121.1 ТК РФ заключен письменный договор о принятии на себя работником полной материальной ответственности за необеспечение сохранности имущества и других ценностей, переданных ему для хранения или для других целей, выделены в ст. 121 ТК РФ в отдельный подпункт. Из этого следует, что для того чтобы работник, получивший доверенность, мог быть привлечен к материальной ответственности в полном размере, наличие договора о полной материальной ответственности не обязательно. Таким образом, даже в случае, если обязанности по получению и доставке приобретенных материально-производственных запасов от поставщика возлагаются на относительно случайных людей (например, представителей управления цехом или структурным подразделением), заключать с ними договор о полной материальной ответственности нет необходимости. С работниками, работающими с материальными ценностями постоянно, подобный договор, как правило, заключается при приеме на работу (или при переводе на соответствующую должность). Другим следствием этого правила является запрет на выдачу доверенности лицам, не являющимся работниками данной организации.

В общем случае доверенности подписываются руководителем (заместителем руководителя) и главным бухгалтером организации или лицами, ими на то уполномоченными. Инструкция № 17 делает исключение для случая, если бухгалтерский учет осуществляется централизованной бухгалтерией. При этом доверенности на получение товарно-материальных ценностей подписываются руководителем (заместителем руководителя) организации, обслуживаемой этой бухгалтерией, и главным бухгалтером централизованной бухгалтерии или лицами, ими на то уполномоченными.

Право подписи доверенности лицами, уполномоченными на то руководством и главным (старшим) бухгалтером организации, оформляется приказом (внутренним локальным нормативным актом).

Пунктом 3 Инструкции № 17 уточнено, что доверенности выдаются на получение товарно-материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению или другому заменяющему их документу.

Если доверенное лицо должно получать требуемые товары, материалы или продукты в одном месте (с одного склада), но по нескольким нарядам, счетам и другим заменяющим их документам, ему может быть выдана одна доверенность с указанием в ней номеров и дат выдачи всех нарядов, счетов и других аналогичных документов или несколько доверенностей, если товарно-материальные ценности должны быть получены на нескольких складах.

Весьма важным элементом оборота доверенностей является их регистрация, которая должна осуществляться согласно п. 3 Инструкции № 17 в бухгалтерии организации. Если главным бухгалтером централизованной бухгалтерии право подписи доверенности предоставляется руководителю учетно-контрольной группы организации, обслуживаемой этой бухгалтерией, регистрация доверенностей осуществляется учетно-контрольной группой.

Пункт 5 Инструкции № 17 достаточно четко регулирует последовательность действий работников бухгалтерских служб в случае, если доверенное лицо лишается права на получение ценностей по выданным ему доверенностям, срок действия которых еще не истек. Причинами лишения такого права могут быть, например, подача заявления об увольнении, выявившееся несоответствие занимаемой должности, возникновение претензий по расчетам с поставщиком и т.д. В этом случае доверенности у такого лица отбираются, при этом организация – получатель материально-производственных запасов немедленно ставит в известность поставщика об аннулировании соответствующих доверенностей. С момента получения такого извещения отпуск ценностей по аннулированной доверенности прекращается. В этих случаях за отпуск ценностей по аннулированным доверенностям ответственность несет поставщик. Из вышеприведенного правила можно сделать вывод, что в случае, если вышеперечисленные действия своевременно не осуществлены, ответственность за сохранность отпущенных поставщиком материально-производственных запасов лежит на покупателе (получателе), а если конкретизировать, то меры материальной ответственности могут быть применены к тем работникам, которые своевременно не отозвали доверенность и не сообщили поставщику о факте лишения конкретного лица права на получение имущества. При этом непосредственно к исполнителю может быть применена только ограниченная материальная ответственность (в размерах, не превышающих размер должностного оклада или среднего заработка). Однако ТК РФ допускает привлечение к полной материальной ответственности главного бухгалтера за подобные нарушения (нарушения, которые повлекли нанесение материального ущерба). Так как за организацию правильного оформления, движения и хранения доверенностей отвечает именно главный бухгалтер, то формально повод для возложения ответственности именно на него у администрации организации имеется.

В случае применения формы № М-2 при выдаче доверенности бухгалтерия предприятия, организации и учреждения или централизованная бухгалтерия регистрирует ее в корешке книжки доверенностей. В книжке доверенностей до начала выдачи из нее доверенностей должны быть пронумерованы все листы. На последнем листе книжки за подписью главного (старшего) бухгалтера дается надпись « В настоящей книжке пронумеровано ... листов». Количество листов указывается прописью. В этом случае требование о подшивке доверенностей в хронологическом порядке теряет смысл, но корешки доверенностей (вместе с испорченными бланками, а также возвращенными доверенностями) должны храниться в порядке и в сроки, которые установлены законодательством о бухгалтерском учете (не менее пяти лет) и соответствующими документами Росархива.

Организации, у которых получение товарно-материальных ценностей по доверенностям носит массовый характер и которые применяют форму № М-2, производят регистрацию доверенностей в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей. Соответствующие графы данного журнала, так же как и ячейки корешка доверенности, заполняются по мере совершения соответствующих действий. Последней заполняется графа « Отметки о выполнении поручения по выданной доверенности»– после отчета лица, получившего доверенность, в выполнении поручения (получении и доставке материально-производственных запасов) или при возврате ранее выписанной доверенности.

Книжки доверенностей и журналы учета выданных доверенностей должны храниться у лица, ответственного за регистрацию доверенностей. Из этого следует, что такое лицо (работник бухгалтерии) должно быть назначено соответствующим распорядительным документом, а в его функциональных обязанностях (должностной инструкции) должна быть прописана соответствующая обязанность.

В соответствии с п. 7 Инструкции № 17 лицо, которому выдана доверенность, обязано не позднее следующего рабочего дня после каждого получения ценностей независимо от того, получены материально-производственные запасы по доверенности полностью или частями, представить в бухгалтерию предприятия, организации, учреждения или централизованную бухгалтерию документы о выполнении поручений и о сдаче на склад (кладовую) или соответствующему материально ответственному лицу полученных им товарно-материальных ценностей.

Неиспользованные доверенности должны быть возвращены выдавшему их предприятию (организации, учреждению) на следующий день после истечения срока действия доверенности.

О возвращении неиспользованной доверенности делается отметка в корешке книжки доверенностей или в журнале учета выданных доверенностей (в графе « Отметки о выполнении поручений»). Возвращенные неиспользованные доверенности погашаются надписью « не использована »и хранятся до конца отчетного года у лица, ответственного за их регистрацию. Инструкция № 17 рекомендует по окончании года уничтожать такие неиспользованные доверенности с составлением об этом соответствующего акта. По нашему мнению, это необязательно, и неиспользованные доверенности могут храниться вместе с корешками. Целесообразность подобного подхода обусловлена тем, что общий срок исковой давности составляет три года, в течение которых могут возникнуть проблемы с поставщиком, разрешение которых может потребовать изучения неиспользованных доверенностей. Кроме того, в течение минимального срока хранения всех бухгалтерских документов (пять лет) проверки могут проводиться не только налоговыми, но и иными контролирующими органами. А так как нового нормативного документа, который бы сокращал срок хранения неиспользованных доверенностей по сравнению с другими бухгалтерскими документами, пока нет, весьма вероятно возникновение разногласий по данному поводу (преждевременное уничтожение документов, в частности, может быть расценено как грубое нарушение правил бухгалтерского учета).

Общий принцип выдачи новых доверенностей материально ответственным лицам (или лицам, выполняющим поручения по разовым доверенностям) состоит в том, что лицам, которые не отчитались в использовании доверенностей, по которым истек срок действия, новые доверенности не выдаются. Разумеется, это не относится к случаям, когда получение материально-производственных запасов производится у одного поставщика с нескольких складов или у нескольких поставщиков в течение одного (одного-двух) рейсов.

В п. 8 Инструкции № 17 приведен исчерпывающий перечень обязанностей главного бухгалтера, которые возникают в связи с обращением доверенностей. Непосредственно из Закона о бухгалтерском учете эти обязанности не следуют, но могут быть учтены при разработке должностной инструкции (функциональных обязанностей) главного бухгалтера организации. Такими обязанностями являются:

– контроль за соблюдением правил оформления, выдачи и регистрации доверенностей;

– инструктаж лиц, получающих доверенности, о порядке представления бухгалтерии документов о выполнении поручений по доверенности;

– своевременный контроль за использованием доверенностей, осуществляемый на основе приходных документов (приходных ордеров, приемных актов и т.д.);

– контроль за своевременным представлением соответствующих приходных документов в пределах срока действия доверенности или возвратом доверенности при ее неиспользовании.

Нетрудно убедиться, что соблюдение данных обязанностей практически исключит вероятность любых злоупотреблений при обращении доверенностей. В то же время любое нарушение может быть истолковано как некачественное выполнение (или просто невыполнение) главным бухгалтером части своих обязанностей со всеми вытекающими последствиями.

Пункт 9 Инструкции № 17 устанавливает перечень оснований для отказа поставщиком в принятии доверенности и в отпуске материально-производственных запасов. Такими случаями, кроме вышеназванного предъявления доверенности, выданной с нарушением установленного порядка ее заполнения или с незаполненными реквизитами, являются:

– предъявление доверенности, имеющей поправки и помарки. Из этого требования, в частности, следует, что требования, предъявляемые к оформлению доверенностей, аналогичны требованиям по заполнению денежных документов (например, чеков на получение наличных денежных средств в кредитной организации);

– непредъявление паспорта, указанного в доверенности;

– окончание срока, на который выдана доверенность;

– получение сообщения получателя об аннулировании доверенности.

По окончании отпуска материально-производственных запасов доверенность сдается в бухгалтерию вместе с документами на отпуск последней партии ценностей по сдаваемой доверенности.

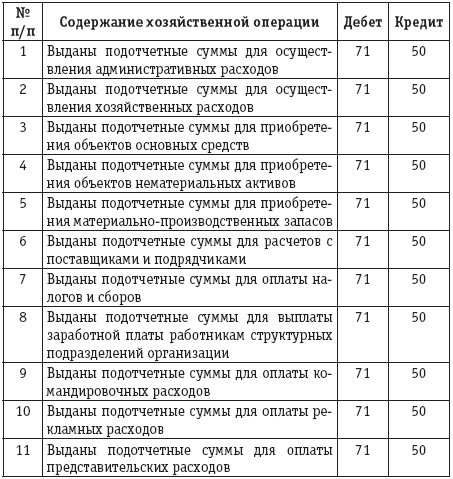

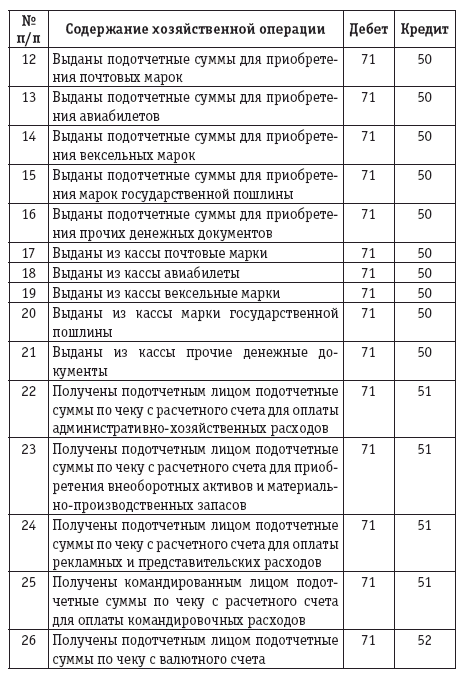

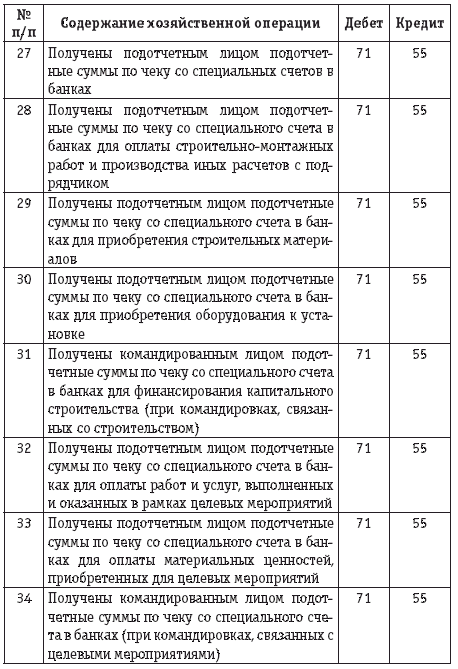

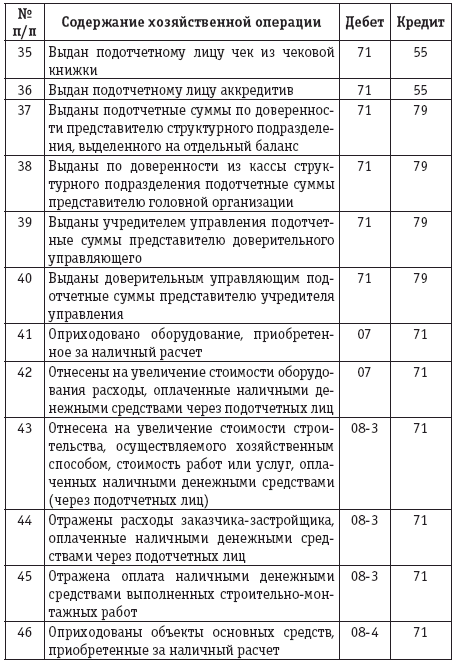

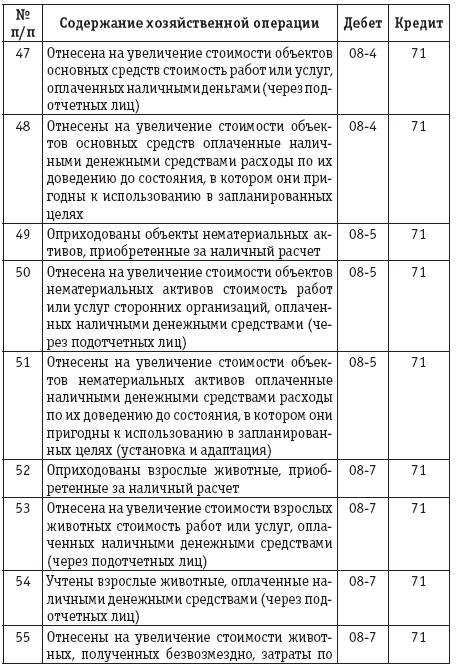

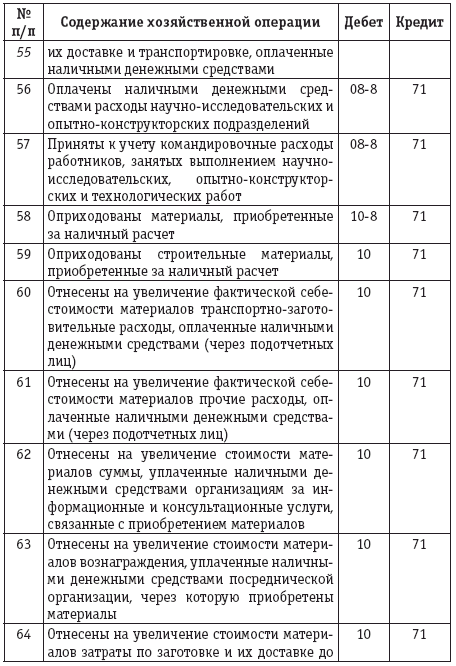

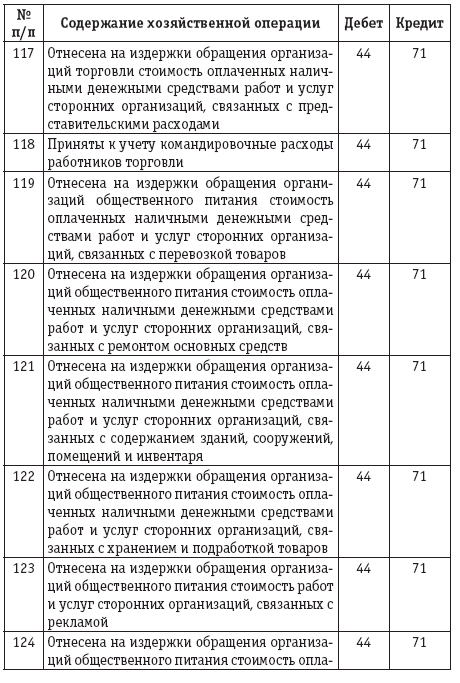

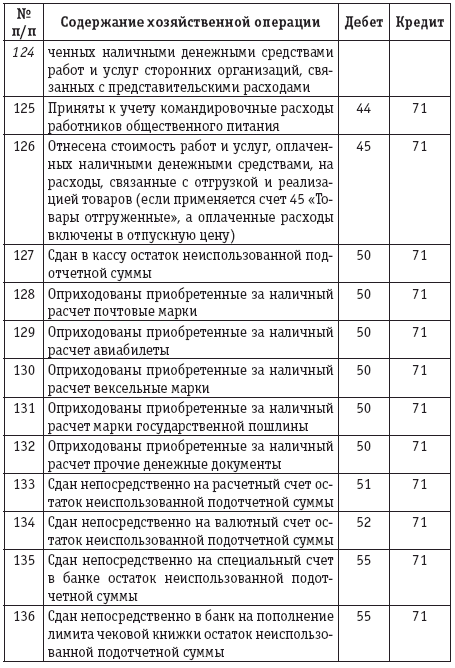

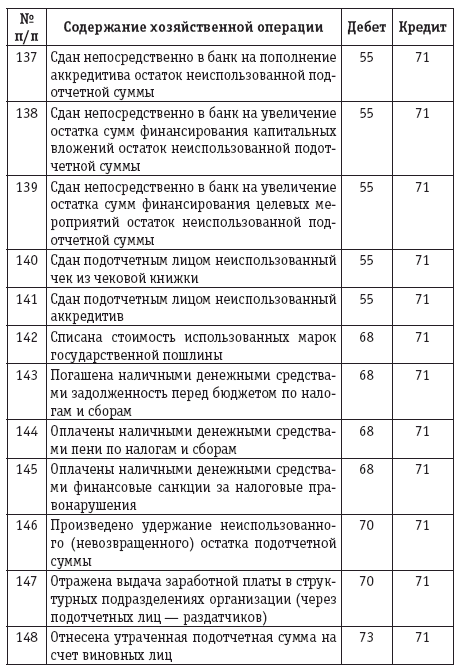

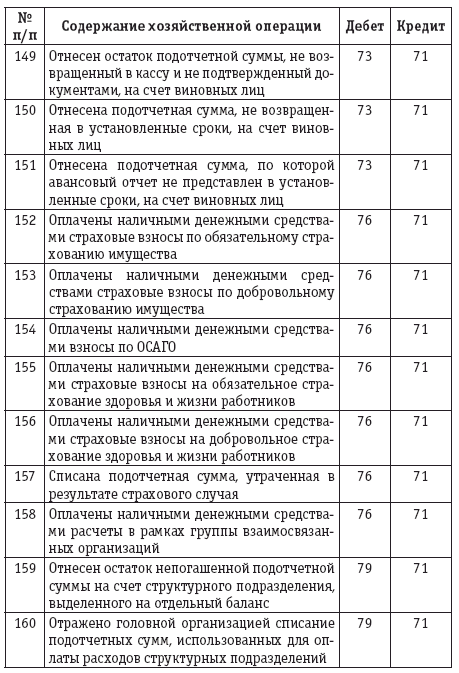

4. Основные бухгалтерские проводки по учету расчетов с подотчетными лицами

3.4.2. Применение доверенностей при приобретении материально-производственных запасов

Пунктом 45 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н, установлено, что для получения материалов со склада поставщика или от транспортной организации (организации) уполномоченному лицу выдаются соответствующие документы и доверенность на получение материалов.Оформление доверенностей производится в порядке, установленном действующим законодательством.

По общему правилу, при отсутствии нормативных документов, исчерпывающе регулирующих отдельные вопросы хозяйственной деятельности, продолжают действовать нормативные документы, принятые ранее и официально не отмененные. При этом ранее принятые документы применяются в части, не противоречащей вновь принятым законодательным актам. Применительно к доверенностям это означает, что при их оформлении и использовании по-прежнему (вплоть до принятия новых подзаконных актов) должны применяться требования, установленные распоряжением СНК СССР от 19.05.1944 № 10894-Р «О порядке выдачи доверенностей на получение товарно-материальных ценностей» и инструкцией Минфина СССР от 14.01.1967 № 17 «О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности» (далее – Инструкция № 17).

При этом следует учитывать то, что постановлением Президиума ВАС РФ от 13.08.1996 № 1792/96 разъяснено, что с момента введения в действие части первой ГК РФ (с 1 января 1995 года) доверенности от имени юридического лица должны оформляться в порядке, установленном п. 5 ст. 185 ГК РФ. Практическое значение этого разъяснения состоит в том, что доверенности, оформленные с отклонениями от требований Инструкции № 17, но не противоречащие нормам ст. 185 ГК РФ, не могут считаться недействительными, и любое обращение в арбитражные органы на этом основании является бесперспективным. Тем не менее организациям следует придерживаться требований Инструкции № 17, так как они выработаны с учетом принципов целесообразности и применительно к конкретной цели – получению материально-производственных запасов.

Постановлением Госкомстата России от 30.10.1997 № 71а утверждены формы доверенностей на получение материальных ценностей (№ М-2 и № М-2а) и порядок их заполнения и определено, что доверенности применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Бухгалтерия организации оформляет доверенность в одном экземпляре и выдает ее под расписку получателю.

Форма № М-2а отличается от формы № М-2 отсутствием корешка доверенности, в котором последовательно указываются следующие реквизиты:

– номер доверенности;

– дата ее выдачи;

– срок действия доверенности;

– должность и фамилия лица, которому выдана доверенность;

– расписка в получении доверенности;

– наименование поставщика;

– номер и дата наряда (или заменяющего наряд документа) или извещения;

– номер и дата документа, подтверждающего выполнение поручения.

Корешки доверенности подшиваются в хронологическом порядке и хранятся в организации не менее пяти лет (при условии проведения ревизии или аудиторской проверки за соответствующий период) в соответствии с Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Росархивом 06.10.2000.

В этом случае журнал учета выданных доверенностей может не вестись.

При этом Инструкция № 17 рекомендует использовать бланки доверенностей, предварительно сброшюрованные в книжку (50 или 100 листов). В книжке доверенностей до начала выдачи из нее доверенностей должны быть пронумерованы все листы. На последнем листе книжки за подписью главного (старшего) бухгалтера дается надпись « В настоящей книжке пронумеровано ... листов». Количество листов приводится прописью.

Форма № М-2а применяется организациями, у которых получение материальных ценностей по доверенности носит массовый характер. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц [8]. Выдача этих доверенностей регистрируется в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей. Форма журнала не является унифицированной и соответствующим постановлением Госкомстата России не утверждалась. Поэтому при ее применении организациям следует руководствоваться требованиями п. 6 Инструкции № 17. В журнале учета доверенностей должно быть предусмотрено заполнение всех тех реквизитов, которые указываются в корешке формы № М-2.

Рассмотрим особенности заполнения основных реквизитов доверенности на примере (корешок формы не приводится):

2. Дата выдачи доверенности является обязательным реквизитом. Как уже отмечалось, отсутствие даты выдачи в любом случае делает доверенность ничтожной. В данном примере этот реквизит заполнен, тем не менее действительность доверенности может быть подвергнута сомнению, так как дата выдачи приходится на воскресенье. В принципе, это возможно, однако даже в организациях с непрерывным циклом, организациях торговли и общественного питания бухгалтерские службы (или те работники, в чьи обязанности входит оформление доверенностей) работают крайне редко. Кроме того, выписка доверенности в выходной день может быть оправданной в случае, если в тот же день может быть произведен отпуск товаров со склада поставщика, в противном случае указание на доверенности подобной даты фактически искусственно сокращает срок ее действия на один день. Поэтому если нет достаточных оснований к тому, чтобы документ мог быть оформлен в выходной день, целесообразно перепроверить сам факт выдачи доверенности.

3—5. В соответствии с п. 3 Инструкции № 17 выдача доверенностей, полностью или частично не заполненных, и доверенностей без образцов подписи лиц, на имя которых они выписаны, не допускается. В приведенном примере допущены следующие нарушения:

вместо полного имени и отчества лица, на которое выписана доверенность, приведены только инициалы. Унифицированные формы доверенности предполагают указание полного имени и отчества;

в банковских реквизитах отсутствует наименование кредитной организации. Возможно, номер расчетного счета позволяет однозначно идентифицировать и прочие платежные реквизиты. Тем не менее в данном случае поставщик обязан отказать в приеме доверенности и выдаче материально-производственных запасов;

номер и дата выдачи паспорта позволяют однозначно установить соответствие данных, указанных в доверенности, предъявленному документу. Однако и в этом случае формальный повод для отказа в отпуске приобретаемых запасов имеется;

указано только наименование и номер документа, в соответствии с которым производится отпуск. Для того чтобы реквизиты считались заполненными правильно, необходимо указание даты документа. Кроме того, вряд ли договор может служить основанием для отпуска товарно-материальных ценностей. Для этих целей имеются унифицированные (накладные) и неунифицированные (счета, счета-фактуры, наряды, наряд-заказы и т.д.) формы расходных документов.

6. Пунктом 3 Инструкции № 17 установлено, что при выписке доверенностей организациям следует иметь в виду, что перечень подлежащих получению товарно-материальных ценностей, предусмотренных на оборотной стороне доверенности, заполняется в случаях, когда в документе на отпуск (соглашении и т.д.), указанном на лицевой стороне, не приведены наименования и количество ценностей, подлежащих получению. Если же в вышеуказанных документах приводятся наименования и количество товарно-материальных ценностей, подлежащих получению, перечень ценностей на оборотной стороне доверенности прочеркивается. Иными словами, данная часть оборотной стороны доверенности может вообще не заполняться, но в любом случае незаполненные строки должны быть прочеркнуты. ГК РФ не содержит подобной детализации требований, предъявляемых к заполнению доверенностей, но их правомерность и целесообразность не вызывают сомнений. В приведенном примере прочеркивание проведено небрежно, в результате чего одна строка оказалась непрочеркнутой. Возможности для злоупотреблений и пути их реализации в данном случае очевидны (например, получение товаров в соответствии с дополнительно заполненной строкой по отдельной накладной).

7. Количество ценностей, подлежащих получению, должно указываться прописью. ГК РФ также не содержит предписаний на этот счет, но унифицированные формы доверенностей прямо указывают на необходимость приведения количества именно в таком формате.

8. Пунктом 3 Инструкции № 17 прямо запрещается выдача доверенностей без образцов подписи лиц, на имя которых они выписаны. Заметим, что при нарушении этого требования подписи руководителя и главного бухгалтера, удостоверяющие ее, становятся бессмысленными.

9. Как уже отмечалось, гражданское законодательство обязывает главного бухгалтера подписывать выданные доверенности только в случае, если организация, выдавшая доверенность, образована на основе государственного или муниципального имущества. По нашему мнению, подпись главного бухгалтера на доверенности является обязательным реквизитом в силу требований ст. 7 Закона о бухгалтерском учете, в соответствии с которой без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Доверенность не является ни расчетным, ни денежным документом, но служит документом, движение которого непосредственно приводит к движению материальных и денежных средств. Кроме того, то обстоятельство, что доверенность выдается работниками бухгалтерии, обуславливает целесообразность и правомерность подписи главного бухгалтера в том числе и как непосредственное указание работнику на оформление данного документа.

Что касается печати, то обязательность наличия оттиска печати организации, выдавшей доверенность, установлена непосредственно ГК РФ и, следовательно, не может быть подвержена сомнению или трактоваться иным образом. В то же время следует отметить, что индивидуальные предприниматели имеют право не применять в своей хозяйственной деятельности печати, а заверять все документы только личной подписью. Из вышеприведенного следует, что индивидуальные предприниматели, не использующие печать, фактически лишены права на применение доверенностей в хозяйственном обороте.

По нашему мнению, целесообразно привести некоторые основные положения Инструкции № 17, регулирующие порядок обращения доверенностей. Эти положения не противоречат действующему законодательству и позволяют максимально рационализовать оформление, выдачу и возврат доверенностей в организации.

Пункт 1 Инструкции № 17 запрещает выдачу доверенностей лицам, не работающим в данном предприятии (организации, учреждении). Это прямо следует из нормы ст. 121 ТК РФ, в соответствии с которой работники несут материальную ответственность в полном размере ущерба, причиненного по их вине предприятию, учреждению, организации, в случае, если имущество и другие ценности были получены работником под отчет по разовой доверенности или по другим разовым документам. Возникновение оснований для привлечения работника к материальной ответственности в полном размере в случае, если между работником и предприятием, учреждением, организацией в соответствии со ст. 121.1 ТК РФ заключен письменный договор о принятии на себя работником полной материальной ответственности за необеспечение сохранности имущества и других ценностей, переданных ему для хранения или для других целей, выделены в ст. 121 ТК РФ в отдельный подпункт. Из этого следует, что для того чтобы работник, получивший доверенность, мог быть привлечен к материальной ответственности в полном размере, наличие договора о полной материальной ответственности не обязательно. Таким образом, даже в случае, если обязанности по получению и доставке приобретенных материально-производственных запасов от поставщика возлагаются на относительно случайных людей (например, представителей управления цехом или структурным подразделением), заключать с ними договор о полной материальной ответственности нет необходимости. С работниками, работающими с материальными ценностями постоянно, подобный договор, как правило, заключается при приеме на работу (или при переводе на соответствующую должность). Другим следствием этого правила является запрет на выдачу доверенности лицам, не являющимся работниками данной организации.

В общем случае доверенности подписываются руководителем (заместителем руководителя) и главным бухгалтером организации или лицами, ими на то уполномоченными. Инструкция № 17 делает исключение для случая, если бухгалтерский учет осуществляется централизованной бухгалтерией. При этом доверенности на получение товарно-материальных ценностей подписываются руководителем (заместителем руководителя) организации, обслуживаемой этой бухгалтерией, и главным бухгалтером централизованной бухгалтерии или лицами, ими на то уполномоченными.

Право подписи доверенности лицами, уполномоченными на то руководством и главным (старшим) бухгалтером организации, оформляется приказом (внутренним локальным нормативным актом).

Пунктом 3 Инструкции № 17 уточнено, что доверенности выдаются на получение товарно-материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению или другому заменяющему их документу.

Если доверенное лицо должно получать требуемые товары, материалы или продукты в одном месте (с одного склада), но по нескольким нарядам, счетам и другим заменяющим их документам, ему может быть выдана одна доверенность с указанием в ней номеров и дат выдачи всех нарядов, счетов и других аналогичных документов или несколько доверенностей, если товарно-материальные ценности должны быть получены на нескольких складах.

Весьма важным элементом оборота доверенностей является их регистрация, которая должна осуществляться согласно п. 3 Инструкции № 17 в бухгалтерии организации. Если главным бухгалтером централизованной бухгалтерии право подписи доверенности предоставляется руководителю учетно-контрольной группы организации, обслуживаемой этой бухгалтерией, регистрация доверенностей осуществляется учетно-контрольной группой.

Пункт 5 Инструкции № 17 достаточно четко регулирует последовательность действий работников бухгалтерских служб в случае, если доверенное лицо лишается права на получение ценностей по выданным ему доверенностям, срок действия которых еще не истек. Причинами лишения такого права могут быть, например, подача заявления об увольнении, выявившееся несоответствие занимаемой должности, возникновение претензий по расчетам с поставщиком и т.д. В этом случае доверенности у такого лица отбираются, при этом организация – получатель материально-производственных запасов немедленно ставит в известность поставщика об аннулировании соответствующих доверенностей. С момента получения такого извещения отпуск ценностей по аннулированной доверенности прекращается. В этих случаях за отпуск ценностей по аннулированным доверенностям ответственность несет поставщик. Из вышеприведенного правила можно сделать вывод, что в случае, если вышеперечисленные действия своевременно не осуществлены, ответственность за сохранность отпущенных поставщиком материально-производственных запасов лежит на покупателе (получателе), а если конкретизировать, то меры материальной ответственности могут быть применены к тем работникам, которые своевременно не отозвали доверенность и не сообщили поставщику о факте лишения конкретного лица права на получение имущества. При этом непосредственно к исполнителю может быть применена только ограниченная материальная ответственность (в размерах, не превышающих размер должностного оклада или среднего заработка). Однако ТК РФ допускает привлечение к полной материальной ответственности главного бухгалтера за подобные нарушения (нарушения, которые повлекли нанесение материального ущерба). Так как за организацию правильного оформления, движения и хранения доверенностей отвечает именно главный бухгалтер, то формально повод для возложения ответственности именно на него у администрации организации имеется.

В случае применения формы № М-2 при выдаче доверенности бухгалтерия предприятия, организации и учреждения или централизованная бухгалтерия регистрирует ее в корешке книжки доверенностей. В книжке доверенностей до начала выдачи из нее доверенностей должны быть пронумерованы все листы. На последнем листе книжки за подписью главного (старшего) бухгалтера дается надпись « В настоящей книжке пронумеровано ... листов». Количество листов указывается прописью. В этом случае требование о подшивке доверенностей в хронологическом порядке теряет смысл, но корешки доверенностей (вместе с испорченными бланками, а также возвращенными доверенностями) должны храниться в порядке и в сроки, которые установлены законодательством о бухгалтерском учете (не менее пяти лет) и соответствующими документами Росархива.

Организации, у которых получение товарно-материальных ценностей по доверенностям носит массовый характер и которые применяют форму № М-2, производят регистрацию доверенностей в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей. Соответствующие графы данного журнала, так же как и ячейки корешка доверенности, заполняются по мере совершения соответствующих действий. Последней заполняется графа « Отметки о выполнении поручения по выданной доверенности»– после отчета лица, получившего доверенность, в выполнении поручения (получении и доставке материально-производственных запасов) или при возврате ранее выписанной доверенности.

Книжки доверенностей и журналы учета выданных доверенностей должны храниться у лица, ответственного за регистрацию доверенностей. Из этого следует, что такое лицо (работник бухгалтерии) должно быть назначено соответствующим распорядительным документом, а в его функциональных обязанностях (должностной инструкции) должна быть прописана соответствующая обязанность.

В соответствии с п. 7 Инструкции № 17 лицо, которому выдана доверенность, обязано не позднее следующего рабочего дня после каждого получения ценностей независимо от того, получены материально-производственные запасы по доверенности полностью или частями, представить в бухгалтерию предприятия, организации, учреждения или централизованную бухгалтерию документы о выполнении поручений и о сдаче на склад (кладовую) или соответствующему материально ответственному лицу полученных им товарно-материальных ценностей.

Неиспользованные доверенности должны быть возвращены выдавшему их предприятию (организации, учреждению) на следующий день после истечения срока действия доверенности.

О возвращении неиспользованной доверенности делается отметка в корешке книжки доверенностей или в журнале учета выданных доверенностей (в графе « Отметки о выполнении поручений»). Возвращенные неиспользованные доверенности погашаются надписью « не использована »и хранятся до конца отчетного года у лица, ответственного за их регистрацию. Инструкция № 17 рекомендует по окончании года уничтожать такие неиспользованные доверенности с составлением об этом соответствующего акта. По нашему мнению, это необязательно, и неиспользованные доверенности могут храниться вместе с корешками. Целесообразность подобного подхода обусловлена тем, что общий срок исковой давности составляет три года, в течение которых могут возникнуть проблемы с поставщиком, разрешение которых может потребовать изучения неиспользованных доверенностей. Кроме того, в течение минимального срока хранения всех бухгалтерских документов (пять лет) проверки могут проводиться не только налоговыми, но и иными контролирующими органами. А так как нового нормативного документа, который бы сокращал срок хранения неиспользованных доверенностей по сравнению с другими бухгалтерскими документами, пока нет, весьма вероятно возникновение разногласий по данному поводу (преждевременное уничтожение документов, в частности, может быть расценено как грубое нарушение правил бухгалтерского учета).

Общий принцип выдачи новых доверенностей материально ответственным лицам (или лицам, выполняющим поручения по разовым доверенностям) состоит в том, что лицам, которые не отчитались в использовании доверенностей, по которым истек срок действия, новые доверенности не выдаются. Разумеется, это не относится к случаям, когда получение материально-производственных запасов производится у одного поставщика с нескольких складов или у нескольких поставщиков в течение одного (одного-двух) рейсов.

В п. 8 Инструкции № 17 приведен исчерпывающий перечень обязанностей главного бухгалтера, которые возникают в связи с обращением доверенностей. Непосредственно из Закона о бухгалтерском учете эти обязанности не следуют, но могут быть учтены при разработке должностной инструкции (функциональных обязанностей) главного бухгалтера организации. Такими обязанностями являются:

– контроль за соблюдением правил оформления, выдачи и регистрации доверенностей;

– инструктаж лиц, получающих доверенности, о порядке представления бухгалтерии документов о выполнении поручений по доверенности;

– своевременный контроль за использованием доверенностей, осуществляемый на основе приходных документов (приходных ордеров, приемных актов и т.д.);

– контроль за своевременным представлением соответствующих приходных документов в пределах срока действия доверенности или возвратом доверенности при ее неиспользовании.

Нетрудно убедиться, что соблюдение данных обязанностей практически исключит вероятность любых злоупотреблений при обращении доверенностей. В то же время любое нарушение может быть истолковано как некачественное выполнение (или просто невыполнение) главным бухгалтером части своих обязанностей со всеми вытекающими последствиями.

Пункт 9 Инструкции № 17 устанавливает перечень оснований для отказа поставщиком в принятии доверенности и в отпуске материально-производственных запасов. Такими случаями, кроме вышеназванного предъявления доверенности, выданной с нарушением установленного порядка ее заполнения или с незаполненными реквизитами, являются:

– предъявление доверенности, имеющей поправки и помарки. Из этого требования, в частности, следует, что требования, предъявляемые к оформлению доверенностей, аналогичны требованиям по заполнению денежных документов (например, чеков на получение наличных денежных средств в кредитной организации);

– непредъявление паспорта, указанного в доверенности;

– окончание срока, на который выдана доверенность;

– получение сообщения получателя об аннулировании доверенности.

По окончании отпуска материально-производственных запасов доверенность сдается в бухгалтерию вместе с документами на отпуск последней партии ценностей по сдаваемой доверенности.

4. Основные бухгалтерские проводки по учету расчетов с подотчетными лицами