Согласно ст. 140 ТК РФ при прекращении трудового договора (увольнении работника) выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены ему не позднее следующего дня после предъявления уволенным работником требования о расчете.

Авансовый отчет составляется в одном экземпляре подотчетным лицом и работником бухгалтерии.

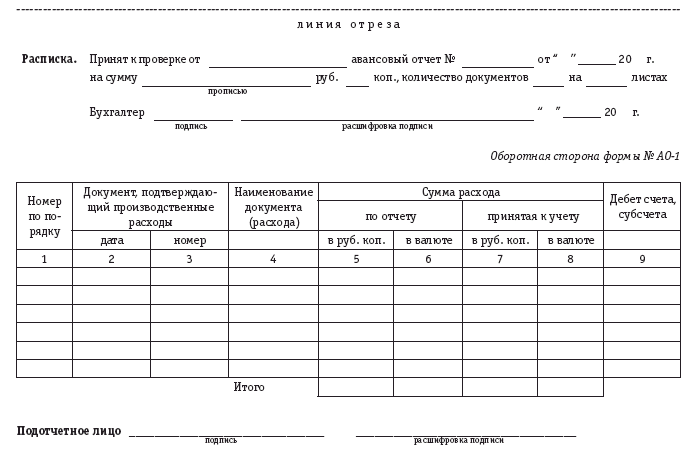

На оборотной стороне формы подотчетное лицо приводит перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки контрольно-кассовой техники (ККТ), товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1—6) и нумерует документы, приложенные к авансовому отчету, в порядке их записи в отчете.

В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету, и счета (субсчета), которые дебетуются на эти суммы (графа 9).

Реквизиты, относящиеся к иностранной валюте, заполняются только в случае выдачи подотчетному лицу денежных средств в иностранной валюте в соответствии с установленным порядком согласно действующему законодательству Российской Федерации.

Проверенный авансовый отчет утверждается руководителем организации или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

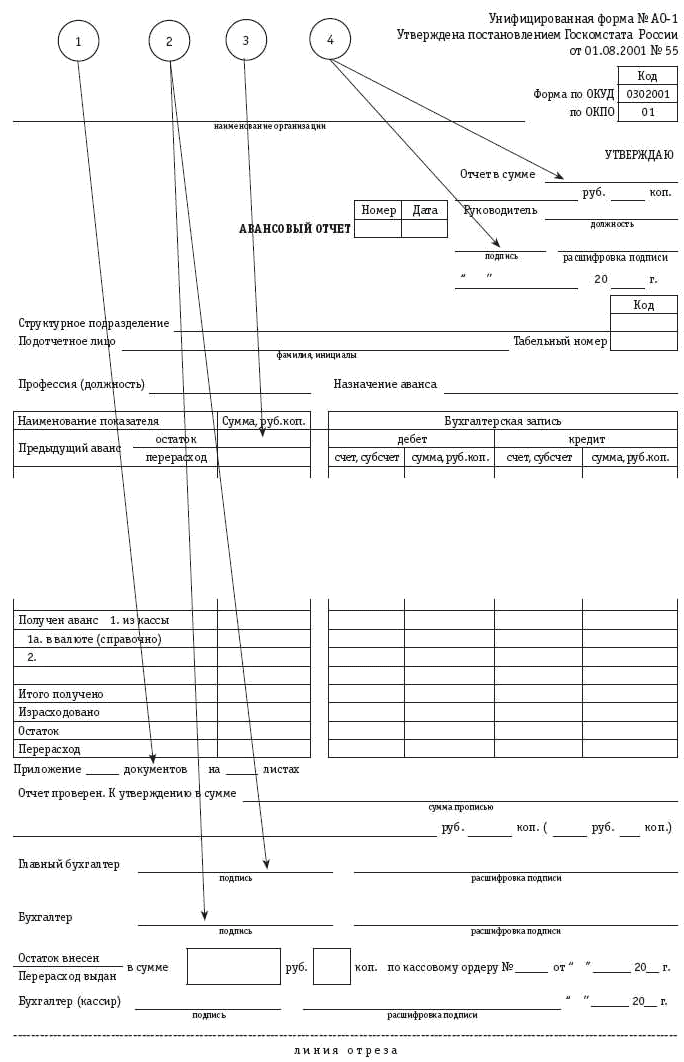

Ниже приводится упрощенная форма авансового отчета, в которой указаны реквизиты, на правильность заполнения которых кассир должен обращать особое внимание. Так как авансовый отчет заполняется, как правило, в бухгалтерии (но не в кассе), пример заполнения не приводится.

На основании утвержденного авансового отчета бухгалтерия списывает подотчетные денежные суммы в установленном порядке.

Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции, которые должны содержать следующие реквизиты: наименование документа (формы), код формы, дату составления, содержание хозяйственной операции, измерители хозяйственной операции (в натуральном и денежном выражении) и т.д. (п. 7 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н). Поэтому для отражения операции по списанию выданных сумм с подотчетного лица должен быть в наличии первичный учетный документ.

Если оформленные документы не позволяют проверить достоверность произведенной хозяйственной операции, то есть в них не указаны данные продавца, то суммы денежных средств, выданные работнику на закупку, должны считаться личным доходом данного работника, подлежащим включению в совокупный налогооблагаемый доход. При этом такое решение принимается руководителем организации с учетом других документов и обстоятельств, подтверждающих данную ситуацию.

Из вышеприведенного следует, что только при соблюдении определенных условий произведенные затраты по приобретению товарно-материальных ценностей могут быть отнесены на себестоимость продукции, работ, услуг или счета учета товарно-материальных ценностей.

Если к авансовому отчету приложены оправдательные документы, а при проверке наличия оприходования оплаченного товара выяснится его отсутствие, подотчетная сумма также подлежит включению в совокупный доход подотчетного лица.

1. Количество документов должно соответствовать числу записей на обороте. Количество листов, как правило, превышает количество документов.

1. Количество документов должно соответствовать числу записей на обороте. Количество листов, как правило, превышает количество документов.

2. Необходимо наличие подписей бухгалтера, подтверждающего целевое назначение и правомерность принятия к учету израсходованных сумм, а также главного бухгалтера, разрешающего выдачу наличных денежных средств в погашение перерасхода или прием остатка ранее выданных денежных средств.

3. Должно быть указано состояние расчетов с подотчетным лицом по ранее выданным авансам. Выдача аванса при наличии ранее не погашенной подотчетной суммы является нарушением Порядка ведения кассовых операций. Однако на практике это встречается достаточно часто. В принципе, за состоянием расчетов должен следить бухгалтер на соответствующем рабочем месте. В то же время обязанность по ведению аналитического учета расчетов с подотчетными лицами может быть возложена на бухгалтера-кассира. В этом случае вышеуказанные суммы должны вписываться кассиром, причем при этом целесообразно делать соответствующие отметки до того, как будут заполнены другие реквизиты авансового отчета.

4. Отсутствие подписи руководителя организации, утверждающего авансовый отчет, а также суммы в указанной строке делает документ недействительным, и суммы наличных денежных средств должны расцениваться как излишек или недостача (в зависимости от того, осуществлялся прием остатка или выплата перерасхода).

Согласно п. 11 Порядка ведения кассовых операций организация вправе выдавать под отчет наличные денежные средства на хозяйственные и командировочные расходы без каких-либо ограничений. Однако при этом каждый отдельный платеж, совершенный подотчетным лицом сторонней организации, не должен превышать установленных пределов расчетов наличными денежными средствами. Это требование относится как к случаю, если физическое лицо имеет на руках доверенность, выданную организацией на право осуществления отдельных операций, так и к случаю, если доверенность отсутствует: подотчетное лицо действует от лица работодателя, который должен впоследствии одобрить действия физического лица посредством утверждения авансового отчета.

Наличные денежные средства выдаются под отчет на расходы, связанные со служебными командировками, в пределах сумм, причитающихся командированным лицам на эти цели.

При этом лица, получившие наличные денежные средства под отчет, обязаны в соответствии с п. 11 Порядка ведения кассовых операций не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня их возвращения из командировки предъявить в бухгалтерию отчет об израсходованных суммах и произвести окончательный расчет по ним.

Если подотчетные средства были выданы работнику организации без установления срока их возврата и такие суммы отражены по дебету счета 71, оснований для включения в налогооблагаемый доход работника этих сумм не имеется.

Согласно п. 12 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации основанием для записей хозяйственных операций и их отражения в регистрах бухгалтерского учета служат первичные документы, фиксирующие факт их совершения, которые должны содержать достоверные данные, создаваться своевременно – как правило, в момент совершения операции – и содержать обязательные реквизиты. Кроме того, все документы, отражающие факт совершения хозяйственной операции, подлежат обязательному гашению торговой организацией штампом или надписью от руки « получено»или « оплачено»с указанием даты (числа, месяца, года).

Таким образом, в оправдание расходов, произведенных подотчетным лицом, последний должен представить не только правильно оформленный, но и надлежаще погашенный оправдательный документ. Кроме того, подтверждением приема наличных денежных средств продавцом служит чек кассового аппарата либо приходный кассовый ордер. Организации, не использующие ККТ, принимают наличные денежные средства по приходному кассовому ордеру с выдачей квитанции за подписями главного бухгалтера и (или) уполномоченного на то лица и кассира, заверенной печатью (штампом) или оттиском кассового аппарата (п. 13 Порядка ведения кассовых операций).

Если даты, проставленные на первичных документах, подтверждающих расходование наличных денежных средств, которые получены под отчет, окажутся более ранними, чем дата составления авансового отчета, и более поздними, чем на расходном кассовом ордере на выдачу подотчетных средств, то такое противоречие свидетельствует либо о недостоверности первичных документов, подтверждающих расходование подотчетных средств, либо о возмещении организацией затрат своих работников (в последнем случае приобретенные ценности являются собственностью физического лица, и поэтому правильнее в данном случае оформлять при возмещении затрат договор купли-продажи). Затраты, произведенные работником, которому денежные средства под отчет не выдавались в связи с покупкой материалов, возмещаются путем выдачи из кассы организации наличных денежных средств с оформлением расходного кассового ордера, основанием для выписки которого служит представленный работником товарный чек.

При неполном израсходовании подотчетной суммы работник может сдать неиспользованный остаток в кассу организации (либо дать согласие на удержание с сумм начисленной оплаты труда). При сдаче в кассу остатка денежных средств должны быть соблюдены общие правила приема, выдачи и хранения денежных средств, которые установлены Порядком ведения кассовых операций. Требования по оформлению приходных и расходных документов содержатся также в соответствующих постановлениях Госкомстата России.

Прием наличных денежных средств производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя организации. Таким образом, бухгалтер-кассир не должен требовать каких-либо дополнительных документальных подтверждений правомерности внесения денежных средств в кассу помимо приходного кассового ордера, подписанного главным бухгалтером. Право подписи приходных кассовых ордеров другим лицам может быть предоставлено (приказом или иным распорядительным документом руководителя организации), но это практикуется крайне редко. Дело в том, что п. 3 ст. 7 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) установлено, что без подписи главного бухгалтера денежные документы (а также расчетные документы, финансовые и кредитные обязательства) считаются недействительными и не должны приниматься к исполнению. Предоставление права подписи денежных документов другим лицам может впоследствии создать определенные проблемы в случае, если какие-либо требования действующего законодательства будут нарушены.

Приходные кассовые ордера запрещено выдавать на руки лицам, внесшим денежные средства. Приходный кассовый ордер передается лицом, его выписавшим, для исполнения непосредственно в кассу. Кассир только проверяет правильность его оформления, наличие и подлинность подписи главного бухгалтера, принимает деньги, подписывает ордер и квитанцию.

При приеме банкнот и монет кассиры организаций обязаны руководствоваться установленными Банком России признаками и правилами определения платежности банковских билетов (банкнот) и монет Банка России.

При приеме денежных средств выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Таким образом, в обязанности кассира при приеме наличных денежных средств входит:

– проверка правильности заполнения приходного кассового ордера (форма № КО-1, утвержденная постановлением Госкомстата России от 18.08.1998 № 88) в части заполнения всех реквизитов и наличия подписи главного бухгалтера;

– проверка платежеспособности сдаваемых банкнот.

При проверке правильности заполнения приходного кассового ордера бухгалтеру следует учитывать следующие основные требования, предъявляемые к его заполнению:

– приходный кассовый ордер применяется независимо от того, какой метод обработки данных (ручной или машинный – с применением средств вычислительной техники) используется в организации;

– приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером. Иными словами, бухгалтер-кассир (как работник бухгалтерии) может выписать приходный кассовый ордер, однако без подписи главного бухгалтера он считается недействительным. Из этого следует, что если между моментом выписки такого ордера (фактического приема денежных средств) и подписанием его главным бухгалтером будет проведена внезапная инвентаризация кассы, принятые денежные средства должны быть оприходованы как находящиеся в излишке;

– квитанция к приходному кассовому ордеру также подписывается главным бухгалтером. Кроме того, на нем должны быть проставлены подпись кассира и печать или штамп кассира. Квитанция регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3) и выдается на руки лицу, сдавшему деньги, а приходный кассовый ордер остается в кассе.

Для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы, Планом счетов предусмотрено открытие и ведение счета 71.

На выданные под отчет суммы счет 71 дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (если они не могут быть удержаны из оплаты труда работника).

Таким образом, полная схема бухгалтерских проводок по учету операций с денежными средствами, выданными под отчет, выглядит следующим образом:

Д – т 71 К – т 50«Касса» – на сумму наличных денежных средств, переданных под отчет материально ответственному лицу;

Д – т 71 К – т 50– на сумму стоимости денежных документов, переданных под отчет материально ответственному лицу;

Д – т 71 К – т 51«Расчетные счета» – на сумму денежных средств, полученных материально ответственным лицом непосредственно с расчетного счета или перечисленных для получения подотчетным лицом в месте осуществления расчетов. В первом случае имеется в виду ситуация (не запрещенная гражданским и банковским законодательством), при которой чек на получение наличных денег выписывается не на кассира организации, а на материально ответственного работника. Подобная ситуация может иметь место, например, в случае, если необходимая сумма наличных денежных средств в кассе отсутствует, расходы нужно провести немедленно, а выезд кассира для получения наличных денежных средств нецелесообразен;

Д – т 71 К – т 55«Специальные счета в банках» – отражена передача подотчетному лицу аккредитива или чека из чековой книжки для осуществления расчетов с контрагентами. Расчеты чеками из чековых книжек чаще всего ограничиваются границами того населенного пункта, в котором расположено отделение банка, открывшего специальный счет, а расчеты аккредитивами могут осуществляться и с организациями, расположенными в других регионах. Кроме того, средства, аккумулированные на специальных счетах банков (например, для финансирования капитального строительства или финансирования целевых мероприятий), могут использоваться так же, как и средства, находящиеся на расчетном счете. Иными словами, данная проводка может оформляться при получении материально ответственным работником наличных денежных средств со специального счета или при перечислении подотчетных сумм с соответствующих счетов;

Д – т 07«Оборудование к установке» К – т 71– на сумму стоимости приобретенного подотчетным лицом оборудования, а также на сумму расходов (работ и услуг сторонних организаций), подлежащих включению в фактическую себестоимость приобретенного оборудования к установке. Такая проводка может быть оформлена в организациях, ведущих учет материально-производственных запасов на счете 07, то есть в организациях, являющихся заказчиками строительства по договору строительного подряда, а также организациями, осуществляющими строительство хозяйственным способом;

Д – т 10«Материалы» К – т 71– на сумму расходов, подлежащих включению в фактическую себестоимость приобретенных материалов, включая стоимость приобретенных материалов. Чаще всего подобным образом приобретаются канцелярские товары, товары хозяйственного и бытового назначения, а также оплачиваются некоторые услуги (например, транспортные), стоимость которых подлежит включению в фактическую себестоимость приобретенных материалов;

Д – т 11«Животные на выращивании и откорме» К – т 71– на сумму стоимости животных, приобретенных для выращивания или откорма, а также на сумму расходов, связанных с приобретением животных и подлежащих отнесению на увеличение их стоимости;

Д – т 15«Заготовление и приобретение материальных ценностей» К – т 71– на сумму расходов, подлежащих включению в фактическую себестоимость приобретенного оборудования, материалов, товаров, покупных изделий, животных для выращивания и откорма – в случае, если учетной политикой организации закреплена схема бухгалтерского учета, в соответствии с которой фактическая себестоимость материально-производственных запасов формируется на счете 15. Такой же проводкой оформляется принятие к учету стоимости любых приобретенных за наличный расчет материально-производственных запасов;

Д – т 20«Основное производство» К – т 71– на сумму стоимости работ и услуг сторонних организаций, оплаченных подотчетным лицом, а также на сумму расходов, подлежащих включению в фактическую себестоимость продукции (работ, услуг) основного производства. Стоимость работ и услуг сторонних организаций может быть оплачена работником любого подразделения. Иными словами, для того чтобы расходы, произведенные материально ответственным работником, могли быть списаны подобным способом, необязательно, чтобы подотчетным лицом был рабочий основного производства;

Д – т 23«Вспомогательные производства» К – т 71– на суммы произведенных расходов, так же как и в случае списания расходов в корреспонденции со счетом 20, с той только разницей, что расходы в данном случае относятся к продукции, работам или услугам вспомогательных производств;

Д – т 25«Общепроизводственные расходы» К – т 71– на сумму оплаченных наличными денежными средствами расходов, подлежащих отнесению на увеличение общепроизводственных расходов. Это могут быть расходы в виде оплаты работ и услуг сторонних организаций по содержанию объектов основных средств цехового назначения, а также командировочные расходы цехового персонала (например, мастера или начальника цеха);

Д – т 26«Общехозяйственные расходы» К – т 71– на сумму оплаты работ и услуг сторонних организаций, включаемых в общехозяйственные расходы (например, коммунальных платежей, юридических, консультационных услуг и т.д.);

Д – т 28«Брак в производстве» К – т 71– на сумму расходов, связанных с исправлением устранимого брака, а также с осуществлением гарантийного ремонта или гарантийного обслуживания;

Д – т 29«Обслуживающие производства и хозяйства» К – т 71– на сумму стоимости работ и услуг сторонних организаций, оплаченных командированным работником. Стоимость работ и услуг сторонних организаций может быть оплачена работником любого подразделения, включая работников аппарата управления. Таким же образом списываются суммы расходов, подлежащих включению в фактическую себестоимость продукции (работ, услуг) обслуживающих производств и хозяйств (как правило, работников этих хозяйств) и оплаченных наличными денежными средствами через подотчетных лиц;

Д – т 44«Расходы на продажу» К – т 71– на сумму расходов по транспортировке и хранению готовой продукции при условии, что они оплачены наличными денежными средствами. Кроме того, таким же образом списываются расходы, связанные с заключением и исполнением хозяйственных договоров, представительские и рекламные расходы, а также расходы, осуществляемые в рамках претензионной работы (с поставщиками, подрядчиками, транспортными организациями и т.д.) и мероприятий по разрешению разногласий с контрагентами. Организации торговли и общественного питания в дебет счета 44 могут списывать суммы оплаченных наличными денежными средствами расходов любого из работников организации (с распределением по статьям издержек обращения);

Д – т 68«Расчеты по налогам и сборам» К – т 71– на сумму наличных денежных средств, использованных на оплату задолженности перед бюджетом по налогам и сборам. Чаще всего подобным образом осуществляется оплата государственной пошлины;

Д – т 70 К – т 71– такая проводка оформляется в случае, если выплата заработной платы структурным подразделениям организации осуществляется через подотчетных лиц (раздатчиков). Проводка оформляется после завершения выплат и сдачи ведомости (платежной или расчетно-платежной) в кассу организации;

Д – т 76«Расчеты с разными дебиторами и кредиторами» К – т 71– на сумму оплаты страховых взносов наличными денежными средствами через подотчетных лиц, например взносов на обязательное страхование гражданской ответственности владельцев транспортных средств;

Д – т 91«Прочие доходы и расходы» К – т 71– на сумму прочих расходов, оплаченных наличными денежными средствами. Такими расходами могут быть расходы, связанные с прочей деятельностью (например, арендой объектов основных средств), суммы финансовых санкций за нарушение условий хозяйственных договоров и т.д.

Д – т 50 К – т 71– на сумму неиспользованного остатка подотчетной суммы, сданной подотчетным лицом в кассу организации;

Д – т 50 К – т 71– отражено приобретение за наличный расчет денежных документов (почтовых марок, марок государственной пошлины, вексельных марок, авиабилетов, путевок в дома отдыха и т.д.), а также выбытие денежных документов. Если денежные документы приобретаются кассиром (что является весьма распространенной практикой), в учете делается проводка: Д-т 50, субсчет «Денежные документы», К-т 50;

Д – т 51 К – т 71– на сумму неиспользованного остатка, сданного подотчетным лицом по объявлению непосредственно на расчетный счет в банке;

Д – т 55 К – т 71– на сумму неиспользованного остатка, сданного подотчетным лицом по объявлению непосредственно на специальный счет в банке. Такой же проводкой отражается возврат неиспользованного аккредитива;

Д – т 70 К – т 71– на сумму неиспользованного остатка подотчетной суммы, удержанного с заработной платы подотчетного лица, – при условии его согласия на удержание. Если же работник не согласен с удержанием (например в случае, если часть фактически произведенных расходов не принимается к оплате), используется другая схема проводок:

Д – т 94 К – т 71– на сумму остатка денежных средств или расходов, не подтвержденных оправдательными документами;

Д – т 73, субсчет «Расчеты по возмещению материального ущерба», К – т 94– на сумму, подлежащую удержанию на основании проведенного расследования и изданного приказа или распоряжения руководителя организации;

Д – т 91 К – т 94– на сумму ущерба, во взыскании которой отказано судом или арбитражем, а также при отсутствии оснований для взыскания;

Д – т 70 К – т 73– на сумму, удержанную с оплаты труда подотчетного лица.

Пример.

Организация выдала аванс наличными денежными средствами под оказание услуги сторонней организацией на сумму 10 000 руб. Фактическая стоимость этой услуги (с учетом НДС) составила 8260 руб. Остаток неиспользованного аванса был сдан в кассу организации подотчетным лицом организации, оказавшей услугу. В бухгалтерском учете должны были быть оформлены следующие проводки:

Д– т 60«Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»,

1.1.5. Документальное оформление списания подотчетных сумм

Суммы, выданные под отчет, списываются на основании представленного авансового отчета, форма которого утверждена постановлением Госкомстата России от 01.08.2001 № 55 и должна применяться организациями всех форм собственности, за исключением бюджетных учреждений.Авансовый отчет составляется в одном экземпляре подотчетным лицом и работником бухгалтерии.

На оборотной стороне формы подотчетное лицо приводит перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки контрольно-кассовой техники (ККТ), товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1—6) и нумерует документы, приложенные к авансовому отчету, в порядке их записи в отчете.

В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету, и счета (субсчета), которые дебетуются на эти суммы (графа 9).

Реквизиты, относящиеся к иностранной валюте, заполняются только в случае выдачи подотчетному лицу денежных средств в иностранной валюте в соответствии с установленным порядком согласно действующему законодательству Российской Федерации.

Проверенный авансовый отчет утверждается руководителем организации или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

Ниже приводится упрощенная форма авансового отчета, в которой указаны реквизиты, на правильность заполнения которых кассир должен обращать особое внимание. Так как авансовый отчет заполняется, как правило, в бухгалтерии (но не в кассе), пример заполнения не приводится.

На основании утвержденного авансового отчета бухгалтерия списывает подотчетные денежные суммы в установленном порядке.

Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции, которые должны содержать следующие реквизиты: наименование документа (формы), код формы, дату составления, содержание хозяйственной операции, измерители хозяйственной операции (в натуральном и денежном выражении) и т.д. (п. 7 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н). Поэтому для отражения операции по списанию выданных сумм с подотчетного лица должен быть в наличии первичный учетный документ.

Если оформленные документы не позволяют проверить достоверность произведенной хозяйственной операции, то есть в них не указаны данные продавца, то суммы денежных средств, выданные работнику на закупку, должны считаться личным доходом данного работника, подлежащим включению в совокупный налогооблагаемый доход. При этом такое решение принимается руководителем организации с учетом других документов и обстоятельств, подтверждающих данную ситуацию.

Из вышеприведенного следует, что только при соблюдении определенных условий произведенные затраты по приобретению товарно-материальных ценностей могут быть отнесены на себестоимость продукции, работ, услуг или счета учета товарно-материальных ценностей.

Если к авансовому отчету приложены оправдательные документы, а при проверке наличия оприходования оплаченного товара выяснится его отсутствие, подотчетная сумма также подлежит включению в совокупный доход подотчетного лица.

2. Необходимо наличие подписей бухгалтера, подтверждающего целевое назначение и правомерность принятия к учету израсходованных сумм, а также главного бухгалтера, разрешающего выдачу наличных денежных средств в погашение перерасхода или прием остатка ранее выданных денежных средств.

3. Должно быть указано состояние расчетов с подотчетным лицом по ранее выданным авансам. Выдача аванса при наличии ранее не погашенной подотчетной суммы является нарушением Порядка ведения кассовых операций. Однако на практике это встречается достаточно часто. В принципе, за состоянием расчетов должен следить бухгалтер на соответствующем рабочем месте. В то же время обязанность по ведению аналитического учета расчетов с подотчетными лицами может быть возложена на бухгалтера-кассира. В этом случае вышеуказанные суммы должны вписываться кассиром, причем при этом целесообразно делать соответствующие отметки до того, как будут заполнены другие реквизиты авансового отчета.

4. Отсутствие подписи руководителя организации, утверждающего авансовый отчет, а также суммы в указанной строке делает документ недействительным, и суммы наличных денежных средств должны расцениваться как излишек или недостача (в зависимости от того, осуществлялся прием остатка или выплата перерасхода).

Согласно п. 11 Порядка ведения кассовых операций организация вправе выдавать под отчет наличные денежные средства на хозяйственные и командировочные расходы без каких-либо ограничений. Однако при этом каждый отдельный платеж, совершенный подотчетным лицом сторонней организации, не должен превышать установленных пределов расчетов наличными денежными средствами. Это требование относится как к случаю, если физическое лицо имеет на руках доверенность, выданную организацией на право осуществления отдельных операций, так и к случаю, если доверенность отсутствует: подотчетное лицо действует от лица работодателя, который должен впоследствии одобрить действия физического лица посредством утверждения авансового отчета.

Наличные денежные средства выдаются под отчет на расходы, связанные со служебными командировками, в пределах сумм, причитающихся командированным лицам на эти цели.

При этом лица, получившие наличные денежные средства под отчет, обязаны в соответствии с п. 11 Порядка ведения кассовых операций не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня их возвращения из командировки предъявить в бухгалтерию отчет об израсходованных суммах и произвести окончательный расчет по ним.

Если подотчетные средства были выданы работнику организации без установления срока их возврата и такие суммы отражены по дебету счета 71, оснований для включения в налогооблагаемый доход работника этих сумм не имеется.

Согласно п. 12 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации основанием для записей хозяйственных операций и их отражения в регистрах бухгалтерского учета служат первичные документы, фиксирующие факт их совершения, которые должны содержать достоверные данные, создаваться своевременно – как правило, в момент совершения операции – и содержать обязательные реквизиты. Кроме того, все документы, отражающие факт совершения хозяйственной операции, подлежат обязательному гашению торговой организацией штампом или надписью от руки « получено»или « оплачено»с указанием даты (числа, месяца, года).

Таким образом, в оправдание расходов, произведенных подотчетным лицом, последний должен представить не только правильно оформленный, но и надлежаще погашенный оправдательный документ. Кроме того, подтверждением приема наличных денежных средств продавцом служит чек кассового аппарата либо приходный кассовый ордер. Организации, не использующие ККТ, принимают наличные денежные средства по приходному кассовому ордеру с выдачей квитанции за подписями главного бухгалтера и (или) уполномоченного на то лица и кассира, заверенной печатью (штампом) или оттиском кассового аппарата (п. 13 Порядка ведения кассовых операций).

Если даты, проставленные на первичных документах, подтверждающих расходование наличных денежных средств, которые получены под отчет, окажутся более ранними, чем дата составления авансового отчета, и более поздними, чем на расходном кассовом ордере на выдачу подотчетных средств, то такое противоречие свидетельствует либо о недостоверности первичных документов, подтверждающих расходование подотчетных средств, либо о возмещении организацией затрат своих работников (в последнем случае приобретенные ценности являются собственностью физического лица, и поэтому правильнее в данном случае оформлять при возмещении затрат договор купли-продажи). Затраты, произведенные работником, которому денежные средства под отчет не выдавались в связи с покупкой материалов, возмещаются путем выдачи из кассы организации наличных денежных средств с оформлением расходного кассового ордера, основанием для выписки которого служит представленный работником товарный чек.

При неполном израсходовании подотчетной суммы работник может сдать неиспользованный остаток в кассу организации (либо дать согласие на удержание с сумм начисленной оплаты труда). При сдаче в кассу остатка денежных средств должны быть соблюдены общие правила приема, выдачи и хранения денежных средств, которые установлены Порядком ведения кассовых операций. Требования по оформлению приходных и расходных документов содержатся также в соответствующих постановлениях Госкомстата России.

Прием наличных денежных средств производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя организации. Таким образом, бухгалтер-кассир не должен требовать каких-либо дополнительных документальных подтверждений правомерности внесения денежных средств в кассу помимо приходного кассового ордера, подписанного главным бухгалтером. Право подписи приходных кассовых ордеров другим лицам может быть предоставлено (приказом или иным распорядительным документом руководителя организации), но это практикуется крайне редко. Дело в том, что п. 3 ст. 7 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) установлено, что без подписи главного бухгалтера денежные документы (а также расчетные документы, финансовые и кредитные обязательства) считаются недействительными и не должны приниматься к исполнению. Предоставление права подписи денежных документов другим лицам может впоследствии создать определенные проблемы в случае, если какие-либо требования действующего законодательства будут нарушены.

Приходные кассовые ордера запрещено выдавать на руки лицам, внесшим денежные средства. Приходный кассовый ордер передается лицом, его выписавшим, для исполнения непосредственно в кассу. Кассир только проверяет правильность его оформления, наличие и подлинность подписи главного бухгалтера, принимает деньги, подписывает ордер и квитанцию.

При приеме банкнот и монет кассиры организаций обязаны руководствоваться установленными Банком России признаками и правилами определения платежности банковских билетов (банкнот) и монет Банка России.

При приеме денежных средств выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Таким образом, в обязанности кассира при приеме наличных денежных средств входит:

– проверка правильности заполнения приходного кассового ордера (форма № КО-1, утвержденная постановлением Госкомстата России от 18.08.1998 № 88) в части заполнения всех реквизитов и наличия подписи главного бухгалтера;

– проверка платежеспособности сдаваемых банкнот.

При проверке правильности заполнения приходного кассового ордера бухгалтеру следует учитывать следующие основные требования, предъявляемые к его заполнению:

– приходный кассовый ордер применяется независимо от того, какой метод обработки данных (ручной или машинный – с применением средств вычислительной техники) используется в организации;

– приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером. Иными словами, бухгалтер-кассир (как работник бухгалтерии) может выписать приходный кассовый ордер, однако без подписи главного бухгалтера он считается недействительным. Из этого следует, что если между моментом выписки такого ордера (фактического приема денежных средств) и подписанием его главным бухгалтером будет проведена внезапная инвентаризация кассы, принятые денежные средства должны быть оприходованы как находящиеся в излишке;

– квитанция к приходному кассовому ордеру также подписывается главным бухгалтером. Кроме того, на нем должны быть проставлены подпись кассира и печать или штамп кассира. Квитанция регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3) и выдается на руки лицу, сдавшему деньги, а приходный кассовый ордер остается в кассе.

1.2. Бухгалтерский учет расчетов с подотчетными лицами

Общие правила организации бухгалтерского учета расчетов с подотчетными лицами установлены Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее – План счетов, Инструкция по применению Плана счетов), утвержденной приказом Минфина России от 31.10.2000 № 94н.Для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы, Планом счетов предусмотрено открытие и ведение счета 71.

На выданные под отчет суммы счет 71 дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (если они не могут быть удержаны из оплаты труда работника).

Таким образом, полная схема бухгалтерских проводок по учету операций с денежными средствами, выданными под отчет, выглядит следующим образом:

Д – т 71 К – т 50«Касса» – на сумму наличных денежных средств, переданных под отчет материально ответственному лицу;

Д – т 71 К – т 50– на сумму стоимости денежных документов, переданных под отчет материально ответственному лицу;

Д – т 71 К – т 51«Расчетные счета» – на сумму денежных средств, полученных материально ответственным лицом непосредственно с расчетного счета или перечисленных для получения подотчетным лицом в месте осуществления расчетов. В первом случае имеется в виду ситуация (не запрещенная гражданским и банковским законодательством), при которой чек на получение наличных денег выписывается не на кассира организации, а на материально ответственного работника. Подобная ситуация может иметь место, например, в случае, если необходимая сумма наличных денежных средств в кассе отсутствует, расходы нужно провести немедленно, а выезд кассира для получения наличных денежных средств нецелесообразен;

Д – т 71 К – т 55«Специальные счета в банках» – отражена передача подотчетному лицу аккредитива или чека из чековой книжки для осуществления расчетов с контрагентами. Расчеты чеками из чековых книжек чаще всего ограничиваются границами того населенного пункта, в котором расположено отделение банка, открывшего специальный счет, а расчеты аккредитивами могут осуществляться и с организациями, расположенными в других регионах. Кроме того, средства, аккумулированные на специальных счетах банков (например, для финансирования капитального строительства или финансирования целевых мероприятий), могут использоваться так же, как и средства, находящиеся на расчетном счете. Иными словами, данная проводка может оформляться при получении материально ответственным работником наличных денежных средств со специального счета или при перечислении подотчетных сумм с соответствующих счетов;

Д – т 07«Оборудование к установке» К – т 71– на сумму стоимости приобретенного подотчетным лицом оборудования, а также на сумму расходов (работ и услуг сторонних организаций), подлежащих включению в фактическую себестоимость приобретенного оборудования к установке. Такая проводка может быть оформлена в организациях, ведущих учет материально-производственных запасов на счете 07, то есть в организациях, являющихся заказчиками строительства по договору строительного подряда, а также организациями, осуществляющими строительство хозяйственным способом;

Д – т 10«Материалы» К – т 71– на сумму расходов, подлежащих включению в фактическую себестоимость приобретенных материалов, включая стоимость приобретенных материалов. Чаще всего подобным образом приобретаются канцелярские товары, товары хозяйственного и бытового назначения, а также оплачиваются некоторые услуги (например, транспортные), стоимость которых подлежит включению в фактическую себестоимость приобретенных материалов;

Д – т 11«Животные на выращивании и откорме» К – т 71– на сумму стоимости животных, приобретенных для выращивания или откорма, а также на сумму расходов, связанных с приобретением животных и подлежащих отнесению на увеличение их стоимости;

Д – т 15«Заготовление и приобретение материальных ценностей» К – т 71– на сумму расходов, подлежащих включению в фактическую себестоимость приобретенного оборудования, материалов, товаров, покупных изделий, животных для выращивания и откорма – в случае, если учетной политикой организации закреплена схема бухгалтерского учета, в соответствии с которой фактическая себестоимость материально-производственных запасов формируется на счете 15. Такой же проводкой оформляется принятие к учету стоимости любых приобретенных за наличный расчет материально-производственных запасов;

Д – т 20«Основное производство» К – т 71– на сумму стоимости работ и услуг сторонних организаций, оплаченных подотчетным лицом, а также на сумму расходов, подлежащих включению в фактическую себестоимость продукции (работ, услуг) основного производства. Стоимость работ и услуг сторонних организаций может быть оплачена работником любого подразделения. Иными словами, для того чтобы расходы, произведенные материально ответственным работником, могли быть списаны подобным способом, необязательно, чтобы подотчетным лицом был рабочий основного производства;

Д – т 23«Вспомогательные производства» К – т 71– на суммы произведенных расходов, так же как и в случае списания расходов в корреспонденции со счетом 20, с той только разницей, что расходы в данном случае относятся к продукции, работам или услугам вспомогательных производств;

Д – т 25«Общепроизводственные расходы» К – т 71– на сумму оплаченных наличными денежными средствами расходов, подлежащих отнесению на увеличение общепроизводственных расходов. Это могут быть расходы в виде оплаты работ и услуг сторонних организаций по содержанию объектов основных средств цехового назначения, а также командировочные расходы цехового персонала (например, мастера или начальника цеха);

Д – т 26«Общехозяйственные расходы» К – т 71– на сумму оплаты работ и услуг сторонних организаций, включаемых в общехозяйственные расходы (например, коммунальных платежей, юридических, консультационных услуг и т.д.);

Д – т 28«Брак в производстве» К – т 71– на сумму расходов, связанных с исправлением устранимого брака, а также с осуществлением гарантийного ремонта или гарантийного обслуживания;

Д – т 29«Обслуживающие производства и хозяйства» К – т 71– на сумму стоимости работ и услуг сторонних организаций, оплаченных командированным работником. Стоимость работ и услуг сторонних организаций может быть оплачена работником любого подразделения, включая работников аппарата управления. Таким же образом списываются суммы расходов, подлежащих включению в фактическую себестоимость продукции (работ, услуг) обслуживающих производств и хозяйств (как правило, работников этих хозяйств) и оплаченных наличными денежными средствами через подотчетных лиц;

Д – т 44«Расходы на продажу» К – т 71– на сумму расходов по транспортировке и хранению готовой продукции при условии, что они оплачены наличными денежными средствами. Кроме того, таким же образом списываются расходы, связанные с заключением и исполнением хозяйственных договоров, представительские и рекламные расходы, а также расходы, осуществляемые в рамках претензионной работы (с поставщиками, подрядчиками, транспортными организациями и т.д.) и мероприятий по разрешению разногласий с контрагентами. Организации торговли и общественного питания в дебет счета 44 могут списывать суммы оплаченных наличными денежными средствами расходов любого из работников организации (с распределением по статьям издержек обращения);

Д – т 68«Расчеты по налогам и сборам» К – т 71– на сумму наличных денежных средств, использованных на оплату задолженности перед бюджетом по налогам и сборам. Чаще всего подобным образом осуществляется оплата государственной пошлины;

Д – т 70 К – т 71– такая проводка оформляется в случае, если выплата заработной платы структурным подразделениям организации осуществляется через подотчетных лиц (раздатчиков). Проводка оформляется после завершения выплат и сдачи ведомости (платежной или расчетно-платежной) в кассу организации;

Д – т 76«Расчеты с разными дебиторами и кредиторами» К – т 71– на сумму оплаты страховых взносов наличными денежными средствами через подотчетных лиц, например взносов на обязательное страхование гражданской ответственности владельцев транспортных средств;

Д – т 91«Прочие доходы и расходы» К – т 71– на сумму прочих расходов, оплаченных наличными денежными средствами. Такими расходами могут быть расходы, связанные с прочей деятельностью (например, арендой объектов основных средств), суммы финансовых санкций за нарушение условий хозяйственных договоров и т.д.

Д – т 50 К – т 71– на сумму неиспользованного остатка подотчетной суммы, сданной подотчетным лицом в кассу организации;

Д – т 50 К – т 71– отражено приобретение за наличный расчет денежных документов (почтовых марок, марок государственной пошлины, вексельных марок, авиабилетов, путевок в дома отдыха и т.д.), а также выбытие денежных документов. Если денежные документы приобретаются кассиром (что является весьма распространенной практикой), в учете делается проводка: Д-т 50, субсчет «Денежные документы», К-т 50;

Д – т 51 К – т 71– на сумму неиспользованного остатка, сданного подотчетным лицом по объявлению непосредственно на расчетный счет в банке;

Д – т 55 К – т 71– на сумму неиспользованного остатка, сданного подотчетным лицом по объявлению непосредственно на специальный счет в банке. Такой же проводкой отражается возврат неиспользованного аккредитива;

Д – т 70 К – т 71– на сумму неиспользованного остатка подотчетной суммы, удержанного с заработной платы подотчетного лица, – при условии его согласия на удержание. Если же работник не согласен с удержанием (например в случае, если часть фактически произведенных расходов не принимается к оплате), используется другая схема проводок:

Д – т 94 К – т 71– на сумму остатка денежных средств или расходов, не подтвержденных оправдательными документами;

Д – т 73, субсчет «Расчеты по возмещению материального ущерба», К – т 94– на сумму, подлежащую удержанию на основании проведенного расследования и изданного приказа или распоряжения руководителя организации;

Д – т 91 К – т 94– на сумму ущерба, во взыскании которой отказано судом или арбитражем, а также при отсутствии оснований для взыскания;

Д – т 70 К – т 73– на сумму, удержанную с оплаты труда подотчетного лица.

Пример.

Организация выдала аванс наличными денежными средствами под оказание услуги сторонней организацией на сумму 10 000 руб. Фактическая стоимость этой услуги (с учетом НДС) составила 8260 руб. Остаток неиспользованного аванса был сдан в кассу организации подотчетным лицом организации, оказавшей услугу. В бухгалтерском учете должны были быть оформлены следующие проводки:

Д– т 60«Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»,