Официальные документы

Налоговый кодекс Российской Федерации

Часть вторая

от 05.08.2000 № 117-ФЗ

Извлечения

Глава 21. Налог на добавленную стоимость

<...> Статья 171. Налоговые вычеты

<....> 7. Вычетам подлежат суммы налога, уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения) и представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций. ( в ред . Федерального закона от 06.08.2001 № 110– ФЗ )В случае, если в соответствии с главой 25 настоящего Кодекса расходы принимаются для целей налогообложения по нормативам, суммы налога по таким расходам подлежат вычету в размере, соответствующем указанным нормам. ( в ред . Федерального закона от 29.05.2002 № 57– ФЗ )<...>

Глава 23. Налог на доходы физических лиц

Статья 207. Налогоплательщики

<...> 3. Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации. ( п . 3 введен Федеральным законом от 27.07.2006 № 137– ФЗ )<...> Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:<...> 3) все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с: ( в ред . Федерального закона от 29.12.2000 № 166– ФЗ )

<...> исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов). ( в ред . Федерального закона от 29.12.2000 № 166– ФЗ )

При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2 500 рублей за каждый день нахождения в заграничной командировке, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, оплате услуг связи, получению и регистрации служебного заграничного паспорта, получению виз, а также расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту. При непредставлении налогоплательщиком документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2 500 рублей за каждый день нахождения в заграничной командировке. Аналогичный порядок налогообложения применяется к выплатам, производимым лицам, находящимся во властном или административном подчинении организации, а также членам совета директоров или любого аналогичного органа компании, прибывающим (выезжающим) для участия в заседании совета директоров, правления или другого аналогичного органа этой компании; ( в ред . Федерального закона от 24.07.2007 № 216– ФЗ )<...>

Глава 24. Единый социальный налог (в ред. Федерального закона от 31.12.2001 № 198-ФЗ)

<...> Статья 238. Суммы, не подлежащие налогообложению

1. Не подлежат налогообложению: ( в ред . Федерального закона от 29.12.2000 № 166– ФЗ )<...> 2) все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с:

<...>выполнением физическим лицом трудовых обязанностей (в том числе переезд на работу в другую местность и возмещение командировочных расходов). ( в ред . Федерального закона от 31.12.2001 № 198– ФЗ )

При оплате налогоплательщиком расходов на командировки работников как внутри страны, так и за ее пределы не подлежат налогообложению суточные в пределах норм, установленных в соответствии с законодательством Российской Федерации, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, расходы на оплату услуг связи, сборы за выдачу (получение) и регистрацию служебного заграничного паспорта, сборы за выдачу (получение) виз, а также расходы на обмен наличной валюты или чека в банке на наличную иностранную валюту. При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в пределах норм, установленных в соответствии с законодательством Российской Федерации. Аналогичный порядок налогообложения применяется к выплатам, производимым физическим лицам, находящимся во властном или административном подчинении организации, а также членам совета директоров или любого аналогичного органа компании, прибывающим для участия в заседании совета директоров, правления или другого аналогичного органа этой компании; ( в ред . Федеральных законов от 29.12.2000 № 166– ФЗ , от 31.12.2001 № 198– ФЗ )<...>

Глава 25. Налог на прибыль организаций (введена Федеральным законом от 06.08.2001 № 110-ФЗ)

<...> Статья 252. Расходы. Группировка расходов

<...> Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. ( в ред . Федерального закона от 06.06.2005 № 58– ФЗ )<...><...> Статья 264. Прочие расходы, связанные с производством и (или) реализацией

1. К прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика:<...> 12) расходы на командировки, в частности на:

проезд работника к месту командировки и обратно к месту постоянной работы;

наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

суточные или полевое довольствие в пределах норм, утверждаемых Правительством Российской Федерации;

(в ред. Федерального закона от 29.05.2002 № 57-ФЗ)

оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы; <...>

<...> Статья 272. Порядок признания расходов при методе начисления

<...> 7. Датой осуществления внереализационных и прочих расходов признается, если иное не установлено статьями 261, 262, 266 и 267 настоящего Кодекса:<...> 5) дата утверждения авансового отчета – для расходов:

на командировки;

на содержание служебного транспорта;

на представительские расходы;

на иные подобные расходы; ( пп . 5 в ред . Федерального закона от 29.05.2002 № 57– ФЗ )<...>

Гражданский кодекс Российской Федерации Часть вторая от 26.01.1996 № 14-ФЗ

ИзвлеченияГлава 46. Расчеты

§ 1. Общие положения о расчетах

Статья 861. Наличные и безналичные расчеты

1. Расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами (статья 140) без ограничения суммы или в безналичном порядке.2. Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом. <...>

Утверждены

постановлением Правительства РФ

от 02.12.2000 № 914

Извлечения

Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость

( в ред . постановлений Правительства РФ от 15.03.2001 № 189, от 27.07.2002 № 575, от 16.02.2004 № 84, от 11.05.2006 № 283, с изм ., внесенными решением Верховного Суда РФ от 10.07.2002 № ГКПИ 2001-916)<...> 5. <...> При приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой налога на добавленную стоимость хранятся у покупателя в журнале учета полученных счетов-фактур. ( абзац введен Постановлением Правительства РФ от 16.02.2004 № 84) <...>

<...> 10. <...> При приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, в книге покупок регистрируются заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке. ( в ред . Постановления Правительства РФ от 11.05.2006 № 283)<...>

Утверждена

приказом Минфина России от 31.10.2000 № 94 н

Извлечения

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (в ред. приказов Минфина России от 07.05.2003 № 38н, от 18.09.2006 № 115н)

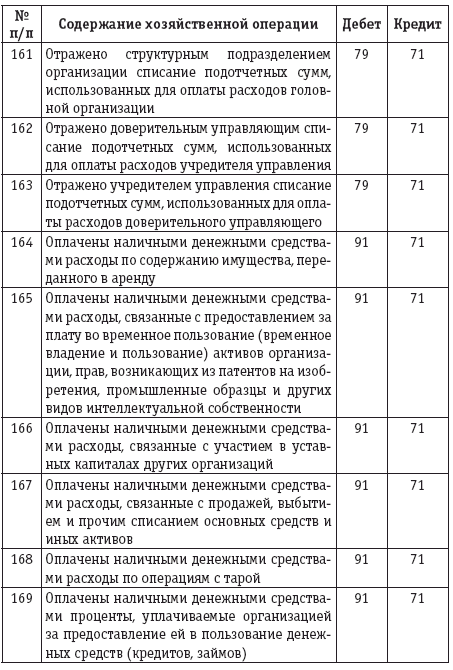

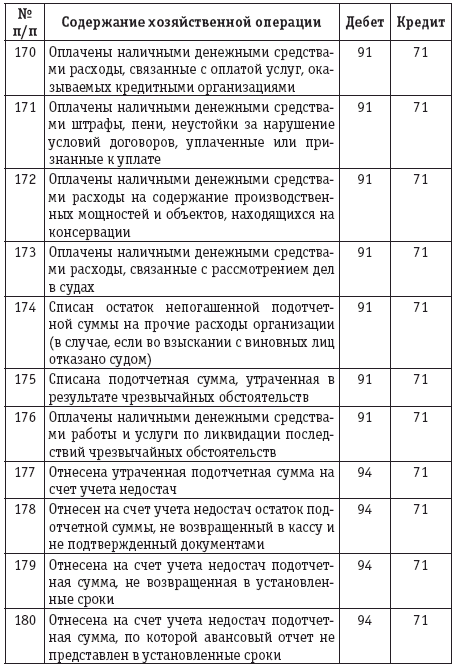

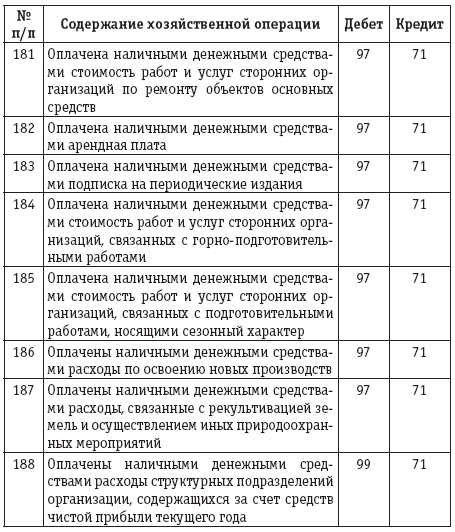

<...> Счет 71 «Расчеты с подотчетными лицами»

Счет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы. ( в ред . Приказа Минфина РФ от 18.09.2006 № 115 н )На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника).

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет. <...>

Постановление СМ СССР от 18.03.1988 № 351 О служебных командировках в пределах СССР

Настоящее постановление применяется в части , не противоречащей действующему трудовому законодательству РФВ целях расширения прав руководителей объединений, предприятий, учреждений и организаций, повышения их ответственности за экономное расходование средств на служебные командировки, упрощения порядка оплаты командировок и сокращения документооборота Совета Министров СССР постановляет:

1. Отменить лимитирование расходов на служебные командировки работников объединений, предприятий, учреждений и организаций, за исключением расходов на командировки работников органов управления, а также учреждений и организаций, состоящих на бюджете.

Лимиты расходов на все виды служебных командировок работников органов управления, а также учреждений и организаций, состоящих на бюджете, устанавливаются министерствами и ведомствами СССР и Советами Министров союзных республик.

2. Командированному работнику возмещаются расходы:

по найму жилого помещения в размере не свыше 5 рублей в сутки в гг.Москве, Ленинграде и в столицах союзных республик, 4 рублей в сутки в других городах, а также в районных центрах и 3 рублей в сутки в прочих населенных пунктах;

по проезду к месту командировки и обратно к месту постоянной работы воздушным, железнодорожным, водным, автомобильным транспортом общего пользования (кроме такси), включая страховые платежи по государственному обязательному страхованию пассажиров на транспорте.

Руководителям объединений, предприятий, учреждений и организаций предоставляется право в случаях, когда размер указанных расходов известен заранее, разрешать оплату этих расходов командированным работникам, с их согласия, без представления подтверждающих документов.

Расходы по проезду командированного работника в мягком вагоне, в каютах, оплачиваемых по I—IV группам тарифных ставок на судах морского флота, в каютах I и II категорий на судах речного флота, а также на воздушном транспорте по билету I класса возмещаются в каждом отдельном случае с разрешения руководителя объединения, предприятия, учреждения, организации при представлении проездных документов.

За каждый день нахождения работника в командировке ему выплачиваются суточные в размере 3 руб. 50 коп., а в районах Крайнего Севера и в приравненных к ним местностях, а также в Хабаровском и Приморском краях и в Амурской области – 4 руб. 50 коп.

О возмещении командировочных расходов см . Трудовой кодекс РФ

3. Рабочим, руководителям и специалистам, командированным для выполнения монтажных, наладочных и строительных работ, в случаях, когда эти работы продолжаются свыше двух месяцев, выплачивается за время нахождения в месте командировки надбавка к заработной плате взамен суточных в размере 50 процентов тарифной ставки (должностного оклада), но не свыше 3 руб. 50 коп., а в местностях, где применяются коэффициенты к заработной плате, размер указанной надбавки с учетом установленных коэффициентов не должен превышать 4 руб. 50 коп. за каждый день командировки.

См . Перечень районов Крайнего Севера и местностей , приравненных к районам Крайнего Севера , утвержденный постановлением СМ СССР от 10 ноября 1967 г . № 1029

Указанным работникам, независимо от срока командировки, возмещение расходов по найму жилого помещения производится по нормам, установленным пунктом 2 настоящего постановления, на основании документов, подтверждающих эти расходы. При непредставлении документов расходы по найму жилого помещения возмещаются в размере 1 рубля в сутки.

4. Сохранить для некоторых категорий работников установленные отдельными решениями Правительства СССР более высокие размеры суточных (надбавок взамен суточных) и расходов по найму жилого помещения.

5. Командирование работников объединений, предприятий, учреждений и организаций разрешается руководителями объединений, предприятий, учреждений и организаций. При этом командирование в вышестоящие в порядке подчиненности организации осуществляется по вызову руководителя этой организации или по согласованию с ним.

6. Срок командировки работников определяется руководителями объединений, предприятий, учреждений и организаций, однако он не может превышать 40 дней, не считая времени нахождения в пути.

Срок командировки рабочих, руководителей и специалистов, направляемых для выполнения монтажных, наладочных и строительных работ, не должен превышать одного года.

В отдельных случаях более длительные сроки командировки могут устанавливаться руководителями министерств и ведомств СССР и Советами Министров союзных республик.

Срок командировки работников в министерства и ведомства СССР и союзных республик или в другие органы государственного и хозяйственного управления не должен превышать 5 дней, не считая времени нахождения в пути. Продление срока командировки допускается в исключительных случаях не более чем на 5 дней с письменного разрешения руководителя этого органа управления. Продолжительность командировок для проведения ревизий и проверок определяется в соответствии с абзацем первым настоящего пункта.

7. Повысить ответственность руководителей министерств, ведомств, объединений, предприятий, учреждений и организаций за правильное и экономное расходование средств на служебные командировки, привлекать к дисциплинарной и материальной ответственности должностных лиц, виновных в незаконном или расточительном расходовании средств на эти цели, а также не обеспечивающих соблюдения установленного Министерством финансов СССР порядка учета командировок.

8. Изменение размеров суточных и норм возмещения расходов по найму жилого помещения, предусмотренное настоящим постановлением, должно быть осуществлено органами управления, а также учреждениями и организациями, состоящими на бюджете, в пределах средств, выделенных на служебные командировки.

9. Министерству финансов СССР утвердить совместно с Государственным комитетом СССР по труду и социальным вопросам и ВЦСПС инструкцию о служебных командировках в пределах СССР.

См . Инструкцию Минфина СССР , Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г . № 62 « О служебных командировках в пределах СССР »

10. Министерству финансов СССР в 3-месячный срок подготовить с участием Министерства юстиции СССР, Государственного комитета СССР по труду и социальным вопросам и ВЦСПС и представить в Совет Министров СССР предложения о внесении в действующее законодательство изменений, вытекающих из настоящего постановления.

11. [9]

12. Настоящее постановление ввести в действие с 1 апреля 1988 г.

Председатель

Совета Министров СССР Н . Рыжков

Управляющий Делами

Совета Министров СССР М . Смиртюков

Инструкция Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 № 62 О служебных командировках в пределах СССР

( Издана на основании постановления Совмина СССР от 18.03.1988 № 351)1. Служебной командировкой признается поездка работника по распоряжению руководителя объединения, предприятия, учреждения, организации на определенный срок в другую местность для выполнения служебного поручения вне места его постоянной работы.

В тех случаях, когда филиалы, участки и другие подразделения, входящие в состав объединения, предприятия, учреждения, организации, находятся в другой местности, местом постоянной работы работника считается то производственное подразделение, работа в котором обусловлена трудовым договором.

Служебные поездки работников, постоянная работа которых протекает в пути или носит разъездной либо подвижной характер, не считаются командировками.

2. Направление работников объединений, предприятий, учреждений, организаций в командировку производится руководителями этих объединений, предприятий, учреждений, организаций и оформляется выдачей командировочного удостоверения по форме согласно Приложению 1.

По усмотрению руководителя объединения, предприятия, учреждения, организации направление работника в командировку, наряду с командировочным удостоверением, может оформляться приказом.

Командировочное удостоверение может не выписываться, если работник должен возвратиться из командировки в место постоянной работы в тот же день, в который он был командирован.

3. Командировки работников в вышестоящие в порядке подчиненности организации осуществляются по вызову руководителя этой организации или по согласованию с ним.

4. Срок командировки работников определяется руководителями объединений, предприятий, учреждений, организаций, однако он не может превышать 40 дней, не считая времени нахождения в пути.

Срок командировки рабочих, руководителей и специалистов, направляемых для выполнения монтажных, наладочных и строительных работ, не должен превышать одного года.

В отдельных случаях более длительные сроки командировки могут устанавливаться руководителями министерств и ведомств СССР и Советами Министров союзных республик.

5. Срок командировки работников в министерства и ведомства СССР и союзных республик или в другие органы государственного и хозяйственного управления не должен превышать 5 дней, не считая времени нахождения в пути. Продление срока командировки допускается в исключительных случаях не более чем на 5 дней с письменного разрешения руководителя органа управления, в который командированы работники. Продолжительность командировок для проведения ревизий и проверок определяется в порядке, установленном абзацем первым пункта 4 настоящей Инструкции.

6. Фактическое время пребывания в месте командировки определяется по отметкам в командировочном удостоверении о дне прибытия в место командировки и дне выбытия из места командировки. Если работник командирован в разные населенные пункты, отметки о дне прибытия и дне выбытия делаются в каждом пункте.

Отметки в командировочном удостоверении о прибытии и выбытии работника заверяются той печатью, которой обычно пользуется в своей хозяйственной деятельности то или иное предприятие или учреждение для засвидетельствования подписи соответствующего должностного лица.

В министерствах, ведомствах, объединениях, на предприятиях, в организациях и учреждениях регистрация лиц, отбывающих в командировки и прибывающих в командировки на данное предприятие, в организацию и учреждение, ведется в специальных журналах по формам согласно Приложениям 2 и 3.

Руководитель министерства, ведомства, объединения, предприятия, организации, учреждения приказом назначает лицо, ответственное за ведение журналов регистрации работников, прибывающих в командировку и выбывающих в командировку, и производство отметок в командировочных удостоверениях.

7. Днем выезда в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного, а днем приезда – день прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 0 часов и позднее – последующие сутки. Если станция, пристань, аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани, аэропорта. Аналогично определяется день приезда работника в место постоянной работы.

8. На работников, находящихся в командировке, распространяется режим рабочего времени и времени отдыха тех объединений, предприятий, учреждений, организаций, в которые они командированы. Взамен дней отдыха, не использованных во время командировки, другие дни отдыха по возвращении из командировки не предоставляются.

Если работник специально командирован для работы в выходные или праздничные дни, компенсация за работу в эти дни производится в соответствии с действующим законодательством.

В случаях, когда по распоряжению администрации работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха в установленном порядке.

Вопрос о явке на работу в день отъезда в командировку и в день прибытия из командировки решается по договоренности с администрацией.

9. За командированным работником сохраняется место работы (должность) и средний заработок во время командировки, в том числе и за время нахождения в пути.

Средний заработок за время нахождения работника в командировке сохраняется за все рабочие дни недели по графику, установленному по месту постоянной работы.