На уровне правления компании, заработная плата женщин всячески подкрепляется разными бонусами и надбавками, которые в сумме значительно больше, чем те, что получают их коллеги сильного пола.

В соответствии с порядком обеспечения по болезни, работник имеет право на получение пособия по болезни, если он не достиг пенсионного возраста; платил страховые взносы соответствующего класса [22]в течение любого года, предшествующего наступлению периода нетрудоспособности, и сумма этих взносов достигла определенного размера. Пособия выплачиваются с 4-го дня болезни в течение 28 недель, а в случае стойкой утраты трудоспособности может быть назначена пенсия по инвалидности.

Обязанность по защите работников в случае болезни возлагается на работодателя, который должен обеспечивать материальную помощь работникам в течение 6 месяцев болезни. С 1 апреля 1995 г. пособие по болезни по социальному страхованию и выплаты по инвалидности было заменено единой выплатой на случай нетрудоспособности. Установлены три ставки данной выплаты, которые должны постепенно увеличиваться. Выплата в максимальном размере предоставляется по истечении 52 недель. Лицам, страдающим тяжелыми заболеваниями, а также инвалидам этот срок сокращается до 28 недель.

Работник лишается права на получение пособия по болезни: если нетрудоспособность наступила по его собственной вине; либо он без уважительных причин не прошел обязательный медицинский осмотр; либо без уважительной причины не прошел курс лечения; либо работник сознательно препятствует своему быстрейшему выздоровлению).

В законе о правах в области занятости 1996 г. в ст. 88 и 89 определяется оплата труда работников, занятых нормальное и неполное рабочее время в период предупреждения о прекращении трудового договора.

Если работник в период предупреждения о прекращении трудового договора занят нормальное рабочее время, то работодатель обязан оплачивать его по среднему заработку в том числе, если:

– работник может и желает трудиться, но работодатель не предоставляет ему работу по обусловленной трудовой функции;

– работник не может трудиться в связи с болезнью или несчастным случаем на производстве;

– работница отсутствует на работе в связи с пребыванием в отпуске по беременности и родам;

– работник находится в отпуске.

Если работник в период предупреждения о прекращении трудового договора занят неполное рабочее время, работодатель обязан оплачивать его работу каждую неделю в размере не менее средненедельной заработной платы. Работодатель обязан платить работнику эту сумму, если последний готов, и желает работать.

2.4. Системы стимулирования труда

Глава 3. Система оплаты труда в Германии

3.1. Немецкая система правового и договорного регулирования заработной платы в Германии

[25]

Основными формами регулирования зарплаты в Германии являются:

– колдоговорное регулирование на общенациональном и отраслевом уровне – на договорной основе между правительством, руководством отраслей и профсоюзами определяются общий порядок индексации доходов, формы и системы заработной платы, размеры разовых повышении ее уровня, социальных выплат и льгот (в том числе пособий по безработице);

– фирменные колдоговоры – фирмы устанавливают размеры тарифных ставок и окладов, доплат и надбавок, утверждают систему участия в прибылях и т. д.;

– влияние на установление минимальной зарплаты, предельных размеров ее роста в период инфляции,

– рынок рабочей силы – определяет среднюю заработную плату и др.

Все перечисленные формы тесно взаимосвязаны, взаимодействуют и влияют друг на друга, создавая единый механизм регулирования заработной платы. Рассмотрим подробнее особенности и конкретные инструменты регулирования и организации оплаты труда в некоторых предприятиях Германии.

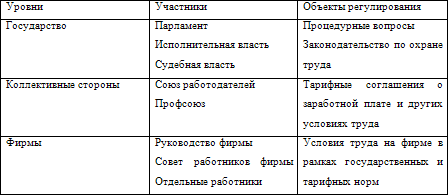

Таблица 2. Уровни регулирования системы трудовых отношений в Германии

При этом важно, чтобы каждый работник ощущал, что оплата его труда правильно соотноситься с оплатой соответствующих видов деятельности на других предприятиях. Таким образом, проблема состоит в установлении соотношений, за которыми признается статус относительной справедливости в оплате труда. В качестве критериев определения соотношений в оплате труда отдельных работников среди других используются, в частности: степень сложности труд и выработка труда. Поскольку показатель выработки непосредственно характеризует производительность труда, в повышении которой особенно заинтересован работодатель, политика руководства предприятия в сфере оплаты труда предусматривает создание стимулов повышения производительности труда путем выбора наиболее подходящих форм и систем оплат труда.

При этом важно, чтобы каждый работник ощущал, что оплата его труда правильно соотноситься с оплатой соответствующих видов деятельности на других предприятиях. Таким образом, проблема состоит в установлении соотношений, за которыми признается статус относительной справедливости в оплате труда. В качестве критериев определения соотношений в оплате труда отдельных работников среди других используются, в частности: степень сложности труд и выработка труда. Поскольку показатель выработки непосредственно характеризует производительность труда, в повышении которой особенно заинтересован работодатель, политика руководства предприятия в сфере оплаты труда предусматривает создание стимулов повышения производительности труда путем выбора наиболее подходящих форм и систем оплат труда.

В соответствии с порядком обеспечения по болезни, работник имеет право на получение пособия по болезни, если он не достиг пенсионного возраста; платил страховые взносы соответствующего класса [22]в течение любого года, предшествующего наступлению периода нетрудоспособности, и сумма этих взносов достигла определенного размера. Пособия выплачиваются с 4-го дня болезни в течение 28 недель, а в случае стойкой утраты трудоспособности может быть назначена пенсия по инвалидности.

Обязанность по защите работников в случае болезни возлагается на работодателя, который должен обеспечивать материальную помощь работникам в течение 6 месяцев болезни. С 1 апреля 1995 г. пособие по болезни по социальному страхованию и выплаты по инвалидности было заменено единой выплатой на случай нетрудоспособности. Установлены три ставки данной выплаты, которые должны постепенно увеличиваться. Выплата в максимальном размере предоставляется по истечении 52 недель. Лицам, страдающим тяжелыми заболеваниями, а также инвалидам этот срок сокращается до 28 недель.

Работник лишается права на получение пособия по болезни: если нетрудоспособность наступила по его собственной вине; либо он без уважительных причин не прошел обязательный медицинский осмотр; либо без уважительной причины не прошел курс лечения; либо работник сознательно препятствует своему быстрейшему выздоровлению).

В законе о правах в области занятости 1996 г. в ст. 88 и 89 определяется оплата труда работников, занятых нормальное и неполное рабочее время в период предупреждения о прекращении трудового договора.

Если работник в период предупреждения о прекращении трудового договора занят нормальное рабочее время, то работодатель обязан оплачивать его по среднему заработку в том числе, если:

– работник может и желает трудиться, но работодатель не предоставляет ему работу по обусловленной трудовой функции;

– работник не может трудиться в связи с болезнью или несчастным случаем на производстве;

– работница отсутствует на работе в связи с пребыванием в отпуске по беременности и родам;

– работник находится в отпуске.

Если работник в период предупреждения о прекращении трудового договора занят неполное рабочее время, работодатель обязан оплачивать его работу каждую неделю в размере не менее средненедельной заработной платы. Работодатель обязан платить работнику эту сумму, если последний готов, и желает работать.

2.4. Системы стимулирования труда

В Великобритании в 1978 г. был принят закон «О системах финансового участия работников предприятий», предусматривавший для кадровых работников предприятий возможность стать владельцами так называемого «доверительного фонда», который формируется из прибыли, не облагаемой налогами.

Участие рабочих в прибылях в разных странах регламентируется государственным законодательством. В Англии традиционно сложилась не регламентированная форма участия в прибылях, которая характеризует слабое государственное вмешательство в дела фирмы.

Многочисленные английские системы участия в прибылях характеризуются простотой, что облегчает доступ к ним рабочих всех уровней. К тому же в Англии необходимый для участия в прибылях стаж определен в 5 лет (хотя законом 1980 г. предусмотрена возможность участия для лиц, занятых неполное рабочее время). В Англии рабочие накопления формируют специальные фонды трудящихся (тресты), которыми руководят смешанные советы, представляющие рабочих и администрацию.

В Англии существует гибкая система создания рабочих фондов, предполагающая вариантные схемы передачи акций и капитала рабочим. Как правило, размер и способы отчислений определяются произвольно: одни компании делают отчисления с учетом размера дивидендов, другие-на основе добавленной стоимости, третьи-применяя коэффициент производительности.

Рабочие фонды английских предприятий пользуются налоговыми льготами, к тому же существуют льготные условия предоставления акций. Вклады рабочих в трестах на весь период блокирования освобождаются от налогов. Продажа акций происходит со скидкой с биржевого курса (до 37%). В Англии по истечении довольно короткого срока блокирования акции облагаются налогом по прогрессивному курсу в зависимости от времени их хранения: по истечении 5 лет налог составляет 100 %, 7 лет-25 %. Все средства английских компаний, выделенные на участие, не облагаются налогом.

Однако внедрение систем участия в прибылях не всегда является побудителем к трудовой активности. Вот что говорят данные опроса работников-акционеров в Великобритании относительно участия в прибылях. 67% менеджеров, 64% служащих и 77% рабочих не считают, что участие в прибылях побуждает их экономить ресурсы, т. е. относиться по-хозяйски к ним. 80% менеджеров, 71% служащих и 77% рабочих не считают, что улучшилось их отношение к труду. 56% менеджеров, 59% служащих и 80% рабочих хотели бы получать бoльшую заработную плату, а не дивиденды [23].

В качестве инструмента материального стимулирования может также использоваться система участия работников в прибыли предприятия. Она предусматривает разделение между работниками и фирмой дополнительной прибыли, которая была получена в результате повышения производительности труда, улучшения качества продукции. При этом всегда рассматривается производительность всего предприятия.

Существует несколько систем участия в разделении прибыли. Многие из них связаны не с конечными результатами деятельности предприятия, а с отдельными показателями, отражающими факторы повышения конкурентоспособности.

В качестве примера одной из таких систем участия в прибыли можно привести систему Ракера, разработанную в 50-х гг. Эта система базируется на премировании работников за повышение объема чистой продукции в расчете на единицу заработной платы и применяется на предприятиях капиталоемких отраслей.

Применение данной системы предусматривает три этапа:

1) определяется объем условно чистой продукции: из объема продаж вычитаются проценты за кредит, изменение товарных запасов, стоимость сырья и материалов, а также другие выплаты внешним организациям;

2) определяется стандарт Ракера, т.е. доля фонда заработной платы в объеме условно чистой продукции (средняя величина за ряд лет). Этот стандарт устойчив во времени;

3) определяется объем премиального фонда: фактический объем условно чистой продукции умножается на стандарт Ракера, и вычитается фактически выплаченная работникам заработная плата.

Целью использования подобных систем является увеличение заинтересованности работников в повышении эффективности своего труда.

Премиальные системы оплаты труда – системы индивидуальных поощрительных доплат – характерны для Великобритании.

Эти системы имеют в своей основе сдельную оплату, но почти исключают недостатки повременной и сдельной систем оплаты труда. Основная идея всех систем премиального вознаграждения заключается в выплате нормативной повременной расценки и дополнительной оплате за сэкономленное (по сравнению с согласованной и допустимой нормой) время. Примерами такой оплаты являются методы Хелси и Роуана.

Метод Хелси. Работник получает 50% сэкономленного времени, то есть:

Премия = Нормативное время – Фактическое время x Часовая ставка

2

Например, если нормативное время на производство одной единицы составляет 20 минут, а рабочий произвел 40 деталей за 13 часов, при этом за каждую единицу выплачивается ?0,06, а премия составляет 50% сэкономленного времени, то его зарплата составит:

– основная зарплата = 40 дет.x ?0,06 = ?2,4;

– нормативное время = 40 дет.x 20 мин. = 800 мин.;

– сэкономленное время = 800 мин. – 13 ч ? 60 мин./ч = 20 мин.;

– часовая ставка = 60 мин./20 мин. (норма времени на единицу) x ?0,06 (оплата за единицу) = ?0,18;

– премия по методу Хелси = 20 мин. x 50% x? ?0,18 = ?1,8;

– всего зарплата = ?2,4 + ?1,8 = ?4,2.

Метод Роуана. Размер премии определяется отношением затраченного времени к допустимому, то есть:

Премия = Фактическое время/Нормативное время X Сэкономленное время X Час. ставка

В рассмотренном случае премия будет следующей:

((780 мин. / 800 мин.) x 20 мин.)/60 x ?0,18 = ?0,06.

Рассмотренные методы премиальных вознаграждений в действительности предназначены только для квалифицированных мастеров. На непрерывном же производстве производительность отдельно взятого работника во многом определяется скоростью производственной линии, в этом случае, однако, вышеописанные системы могут применяться для специальных работ, как например, установка радиоприемника в процессе сборки автомобиля.

Премиальные вознаграждения, выплачиваемые прямым работникам и работникам вспомогательного производства, рассматриваются как часть обычных производственных затрат и должны быть отнесены на счет производственных накладных расходов, а затем посредством распределения включены в себестоимость продукции. Премиальные, заработанные всеми остальными косвенными работниками, учитываются аналогично их заработной плате и начисляются на счет расходов периода за тот период, к которому они относятся.

Системы группового материального поощрения. Все системы, о которых говорилось выше, могут быть задействованы как системы группового материального поощрения. Это ближе к реальности в том смысле, что повышение производительности является скорее результатом усилий группы, нежели отдельно взятых работников.

Введение системы материального стимулирования имеет смысл при условии, что увеличившаяся в объеме продукция может быть продана по цене, превышающей ее себестоимость.

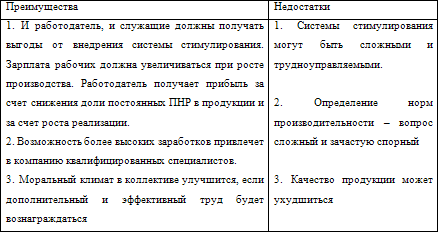

Преимущества и недостатки систем индивидуальных поощрительных доплат (премий) представлены в таблице 8.

Таблица 8. Преимущества и недостатки систем индивидуальных поощрительных доплат (премий)

Метод стимулирования труда, основанный на надбавках к выплатам отражает тот факт, что распределение прибыли тесно связано с текущими пособиями по каждому контракту. Этот термин используется для Британской системы распределения прибыли между страхователями в форме реверсивных и конечных бонусов, в соответствии с которой (обычно годовые) добавляемые к каждому полису бонусы определяются, как доля от текущего размера пособия по полису. Вычисляемые таким образом бонусы добавляются к пособиям, выплачиваемым по каждому контракту. Следовательно, распределенная прибыль выплачивается вместе с исходной страховой суммой при наступлении страхового случая по контракту, например смерти или дожития.

Метод стимулирования труда, основанный на надбавках к выплатам отражает тот факт, что распределение прибыли тесно связано с текущими пособиями по каждому контракту. Этот термин используется для Британской системы распределения прибыли между страхователями в форме реверсивных и конечных бонусов, в соответствии с которой (обычно годовые) добавляемые к каждому полису бонусы определяются, как доля от текущего размера пособия по полису. Вычисляемые таким образом бонусы добавляются к пособиям, выплачиваемым по каждому контракту. Следовательно, распределенная прибыль выплачивается вместе с исходной страховой суммой при наступлении страхового случая по контракту, например смерти или дожития.

Следует отметить, что на самом деле этот метод не является единственным, который может давать надбавки к пособиям: оба других метода также могут это делать, однако они имеют конкретные черты, отличающие их от данного метода и друг от друга.

В соответствии с (определенным выше) методом «надбавок к выплатам», начальная гарантированная страховая сумма («базовое пособие») может быть увеличена за счет трех типов бонусов:

– регулярных реверсивных бонусов, прибавляемых в течение всего срока контракта;

– специальных реверсивных бонусов, прибавляемых, время от времени, в особых случаях;

– заключительных бонусов, прибавляемых по истечении срока контракта, а также, возможно, в случае смерти или расторжения.

Регулярные реверсивные бонусы – реверсивные бонусы, декларируемые на регулярной основе, обычно ежегодно, в течение всего срока контракта. Однажды продекларированный, бонус присоединяется к страховому обеспечению и не может быть изъят обратно. Предоставление регулярного реверсивного бонуса рассматривается как распределение излишка в пользу страхователя, хотя он не получит этот бонус до получения «основного» страхового обеспечения.

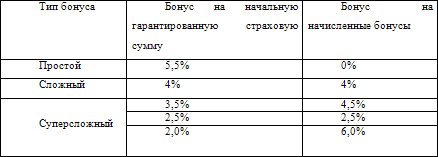

Размер бонуса может вычисляться тремя способами:

1 – Простой – бонус выражается как процент от базового пособия по контракту;

2 – Сложный – бонус выражается как процент от базового пособия плюс уже

начисленные бонусы;

3 – Суперсложный – бонус выражается через две процентные ставки: одна применяется к базовому пособию, а вторая – применяется к уже начисленным бонусам. Если используется данный метод, то вторая процентная ставка обычно выше первой.

Структура суперсложных бонусов также известна как двухъярусная система бонусов. Нижеприведенная таблица показывает примеры простой, сложной и суперсложной схем бонусов, применяемых в настоящее время (или применявшихся в недавнем прошлом) в Великобритании.

Таблица 7. Структура бонусов

При заданном, на конец срока страхования, суммарном размере реверсивных бонусов для смешанного страхования жизни, суперсложный подход отсрочивает распределение излишка в качестве бонусов в большей мере, чем сложный. Сложный, в свою очередь, отсрочивает распределение излишка в большей мере, чем простой.

При заданном, на конец срока страхования, суммарном размере реверсивных бонусов для смешанного страхования жизни, суперсложный подход отсрочивает распределение излишка в качестве бонусов в большей мере, чем сложный. Сложный, в свою очередь, отсрочивает распределение излишка в большей мере, чем простой.

В первые годы действия контракта, начальная гарантированная страховая сумма намного больше начисленных бонусов. Поэтому, суперсложный метод, который предусматривает меньший процент бонусов на начальную страховую сумму, дает, в первые годы, меньший размер бонусов.

Когда накопится существенный объем бонусов (ближе к истечению срока страхования), начисляемый на бонусы более высокий процент, становится значимым. Поэтому, бонусы, начисляемые в поздние сроки действия контракта, будут, при прочих равных, выше, чем при простой и сложной системах.

При заданном, на конец срока страхования, суммарном размере реверсивных бонусов для смешанного страхования жизни, суперсложный подход отсрочивает распределение излишка в качестве бонусов в большей мере, чем сложный. Сложный, в свою очередь, отсрочивает распределение излишка в большей мере, чем простой.

В первые годы действия контракта, начальная гарантированная страховая сумма намного больше начисленных бонусов. Поэтому, суперсложный метод, который предусматривает меньший процент бонусов на начальную страховую сумму, дает, в первые годы, меньший размер бонусов.

Когда накопится существенный объем бонусов (ближе к истечению срока страхования), начисляемый на бонусы более высокий процент, становится значимым. Поэтому, бонусы, начисляемые в поздние сроки действия контракта, будут, при прочих равных, выше, чем при простой и сложной системах.

Следовательно, ставки, используемые для простого, сложного и суперсложного методов, могут быть установлены таким образом, чтобы дать одинаковый суммарный размер бонусов на конец срока страхования. Однако отсрочивание начисления бонусов по договору удерживает гарантии на более низком уровне. Это, в свою очередь, приводит к более низкому размеру предписанных резервов. Поэтому суперсложная система является, с точки зрения капитала, более эффективной, чем сложная система, которая, в свою очередь, эффективнее простых бонусов.

Важно отметить две другие черты приведенного выше примера. Во-первых, предположение о постоянстве ставки бонуса в течение всего срока страхования на практике нереалистично, если только инвестиционные и экономические условия не будут очень стабильны во времени. Во-вторых, мы предположили, что в каждом случае базовая страховая сумма будет одинакова. На практике компании, использующие разные бонусные системы, вероятно, предложат разные гарантированные страховые суммы по эквивалентным во всех прочих отношениях контрактам.

Предложение меньшей базовой страховой суммы дополнительно снижает резервы на начало срока действия контракта, что еще больше повышает эффективность контракта с точки зрения капитала.

Определение ставок регулярных реверсивных бонусов. Одной из черт данной системы распределения бонусов является то, что ставки регулярных реверсивных бонусов стремятся к стабильности во времени и мало изменяются от года к году. Если же они действительно меняются, то это изменение обычно происходит постепенно в течение нескольких лет, а не внезапно в течение одного года. Люди, покупающие такие полисы, привыкли к данной практике (которая стала частью резонных ожиданий страхователей).

Поэтому компании стремятся, если только это возможно, декларировать постоянные от года к году регулярные бонусы, что легко сделать, если инвестиционные условия остаются неизменными. В реальной жизни это не так. Поэтому, компания должна заглядывать далеко в будущее и оценивать уровень регулярных бонусов, которые она, с разумной долей уверенности, сможет продолжать выплачивать в будущем, в соответствии с ее оценкой будущего опыта. Это и есть способность зарабатывать бонусы, которая определена следующим образом.

Способность блока бизнеса зарабатывать бонусы, это ставка (или ставки) бонусов, которую данные контракты могут поддерживать в течение будущего срока действия, на базисе набора предположений в отношении будущего опыта.

Специальные реверсивные бонусы. Компания может объявить часть или все реверсивные бонусы как «специальные», т.е. дополнительные к начисляемым регулярным бонусам. Специальные бонусы предназначены для однократного увеличения страхового обеспечения без формирования ожидания того, что аналогичные бонусы будут назначены в будущем.

Хотя будущие ставки регулярных реверсивных бонусов обычно не гарантированы, существует ожидание, что компания будет продолжать их выплату, и ставки не будут меняться слишком сильно и быстро. Поэтому, специальные бонусы удобны для распределения разовой прибыли, а также в иных ситуациях, которые вряд ли повторятся.

Заключительные бонусы. Большим достоинством заключительного бонуса является то, что он отсрочивает распределение излишка до истечения срока действия контракта, и, таким образом, замедляет процесс роста гарантий по договору. Кроме всего прочего, это полезно для снижения потребности в капитале. Это также удобно для распределения прибыли, получаемой из подверженных большим колебаниям источников, таких как рост стоимости капитала по инвестициям в акции. Размер заключительного бонуса определяется при наступлении страхового случая.

В теории это подразумевает возможность постоянного изменения бонусов. На практике этого не происходит, но, тем не менее, компания не гарантирует поддержание бонуса на конкретном уровне. Компании обычно устанавливают размер заключительного бонуса ежегодно, но могут его уменьшить в случае, например, падения рынка в течение года.

Допустимый размер заключительного бонуса по дожитию можно рассматривать как разницу между долей активов по полису и гарантированной страховой суммой, увеличенной за счет реверсивных бонусов. Страховые компании отслеживают доли активов для образцов полисов (представляющих, например, разные типы полисов), чтобы определить допустимый размер заключительного бонуса.

В большей или меньшей степени компании сглаживают выплаты, чтобы уменьшить воздействие флуктуаций на инвестиционном рынке на страхователей. Это означает, что заключительные бонусы для конкретных полисов могут быть больше или меньше величины, необходимой для того, чтобы выплата равнялась доле активов. Компания может также назначить заключительный бонус в случае смерти застрахованного или расторжения договора.

Назначаемый на конкретный контракт заключительный бонус может быть специфицирован разными способами, например: как процент, возможно зависящий от срока действия договора, от всех начисленных реверсивных бонусов, включая специальные реверсивные бонусы; как зависящий от срока действия договора процент от полного размера страховой выплаты (до назначения заключительного бонуса).

Форма представления заключительного бонуса не очень существенна. Один и тот же фактический объем заключительного бонуса для заданного срока, может быть получен при любом подходе. (Хотя не зависящий от срока процент от реверсивного бонуса может ограничивать возможности компании).

Например. Смешанное страхование жизни с участием в прибыли, сроком на 25 лет, срок страхования истекает сейчас. В этом случае:

– гарантированная страховая сумма (базовое пособие): ?5000;

– начисленные реверсивные бонусы: ?5950;

– заключительный бонус как процент только от реверсивных бонусов: 58%;

– заключительный бонус как процент от страховой суммы и реверсивных бонусов: 31,5%;

– заключительный бонус в обоих случаях: ?3450;

– полная выплата: ?14400.

Акционеры и излишек. В случае акционерных компаний, разделяется возникающий в связи с договорами с участием в прибыли излишек между акционерами и страхователями, желательно к их общему удовлетворению. Распространенным в Великобритании подходом является отнесение 90% (полученного из любых источников) излишка на счет страхователей и 10% – на счет акционеров.

Право на излишек, возникающий по не участвующему в прибыли бизнесу, меняется от компании к компании в зависимости от устава компании, принятой практики и структуры. Этот излишек может быть разделен в той же пропорции (90/10), или акционеры могут получить весь излишек, возникающий по не участвующему в прибыли бизнесу.

В Великобритании широкое распространение получили так называемые договоры о производительности, заключаемые между менеджментом фирмы и профсоюзами. Правительство способствует этому, не ограничивая повышение заработков, финансируемое за счет роста производительности труда. В частности на заводах корпорации «Крайслер» договором о производительности были охвачены все 22 тыс. работающих. В основу премиальной системы здесь было положено снижение доли заработной платы во вновь созданной стоимости. Администрация завода заранее определяет этот показатель, и в случае его достижения весь персонал завода получает премиальные в размере 2 % от базовой ставки заработной платы; за каждое превышении е запланированного показатели на 10 % выплачивается премия в размере 4 % от базовой заработной платы [24].

Но нужно помнить, что область применения таких систем стимулирования роста эффективности производства имеет определенные границы, связанные с колебаниями рыночной конъюнктуры. Так. Положительные результаты стимулирования могут складываться в обстановке общеэкономического подъема, когда нет проблем с ростом производства и реализации продукции и услуг, а значит с ростом производительности труда.

В Великобритании широко применяется система дополнительных льгот и выплат натурой ( benefits in kind). Льготы и дополнительные выплаты, предоставляемые в Великобритании человеку или членам его семьи его работодателем и рассматриваемые налоговыми органами как подлежащие налогообложению. В число таких дополнительных льгот и выплат для директоров и других служащих с доходом свыше 8500 ф. ст. в год входят пользование персональными служебными автомашинами, беспроцентные или низкопроцентные ссуды, возмещение расходов (за исключением таких расходов, возмещение которых не подлежит обложению подоходным налогом) и оплата за счет фирмы жилья. Расписки на получение денег, пособия по болезни и т.д. также облагаются налогом как дополнительные льготы и выплаты, независимо от категории работника.

Участие рабочих в прибылях в разных странах регламентируется государственным законодательством. В Англии традиционно сложилась не регламентированная форма участия в прибылях, которая характеризует слабое государственное вмешательство в дела фирмы.

Многочисленные английские системы участия в прибылях характеризуются простотой, что облегчает доступ к ним рабочих всех уровней. К тому же в Англии необходимый для участия в прибылях стаж определен в 5 лет (хотя законом 1980 г. предусмотрена возможность участия для лиц, занятых неполное рабочее время). В Англии рабочие накопления формируют специальные фонды трудящихся (тресты), которыми руководят смешанные советы, представляющие рабочих и администрацию.

В Англии существует гибкая система создания рабочих фондов, предполагающая вариантные схемы передачи акций и капитала рабочим. Как правило, размер и способы отчислений определяются произвольно: одни компании делают отчисления с учетом размера дивидендов, другие-на основе добавленной стоимости, третьи-применяя коэффициент производительности.

Рабочие фонды английских предприятий пользуются налоговыми льготами, к тому же существуют льготные условия предоставления акций. Вклады рабочих в трестах на весь период блокирования освобождаются от налогов. Продажа акций происходит со скидкой с биржевого курса (до 37%). В Англии по истечении довольно короткого срока блокирования акции облагаются налогом по прогрессивному курсу в зависимости от времени их хранения: по истечении 5 лет налог составляет 100 %, 7 лет-25 %. Все средства английских компаний, выделенные на участие, не облагаются налогом.

Однако внедрение систем участия в прибылях не всегда является побудителем к трудовой активности. Вот что говорят данные опроса работников-акционеров в Великобритании относительно участия в прибылях. 67% менеджеров, 64% служащих и 77% рабочих не считают, что участие в прибылях побуждает их экономить ресурсы, т. е. относиться по-хозяйски к ним. 80% менеджеров, 71% служащих и 77% рабочих не считают, что улучшилось их отношение к труду. 56% менеджеров, 59% служащих и 80% рабочих хотели бы получать бoльшую заработную плату, а не дивиденды [23].

В качестве инструмента материального стимулирования может также использоваться система участия работников в прибыли предприятия. Она предусматривает разделение между работниками и фирмой дополнительной прибыли, которая была получена в результате повышения производительности труда, улучшения качества продукции. При этом всегда рассматривается производительность всего предприятия.

Существует несколько систем участия в разделении прибыли. Многие из них связаны не с конечными результатами деятельности предприятия, а с отдельными показателями, отражающими факторы повышения конкурентоспособности.

В качестве примера одной из таких систем участия в прибыли можно привести систему Ракера, разработанную в 50-х гг. Эта система базируется на премировании работников за повышение объема чистой продукции в расчете на единицу заработной платы и применяется на предприятиях капиталоемких отраслей.

Применение данной системы предусматривает три этапа:

1) определяется объем условно чистой продукции: из объема продаж вычитаются проценты за кредит, изменение товарных запасов, стоимость сырья и материалов, а также другие выплаты внешним организациям;

2) определяется стандарт Ракера, т.е. доля фонда заработной платы в объеме условно чистой продукции (средняя величина за ряд лет). Этот стандарт устойчив во времени;

3) определяется объем премиального фонда: фактический объем условно чистой продукции умножается на стандарт Ракера, и вычитается фактически выплаченная работникам заработная плата.

Целью использования подобных систем является увеличение заинтересованности работников в повышении эффективности своего труда.

Премиальные системы оплаты труда – системы индивидуальных поощрительных доплат – характерны для Великобритании.

Эти системы имеют в своей основе сдельную оплату, но почти исключают недостатки повременной и сдельной систем оплаты труда. Основная идея всех систем премиального вознаграждения заключается в выплате нормативной повременной расценки и дополнительной оплате за сэкономленное (по сравнению с согласованной и допустимой нормой) время. Примерами такой оплаты являются методы Хелси и Роуана.

Метод Хелси. Работник получает 50% сэкономленного времени, то есть:

Премия = Нормативное время – Фактическое время x Часовая ставка

2

Например, если нормативное время на производство одной единицы составляет 20 минут, а рабочий произвел 40 деталей за 13 часов, при этом за каждую единицу выплачивается ?0,06, а премия составляет 50% сэкономленного времени, то его зарплата составит:

– основная зарплата = 40 дет.x ?0,06 = ?2,4;

– нормативное время = 40 дет.x 20 мин. = 800 мин.;

– сэкономленное время = 800 мин. – 13 ч ? 60 мин./ч = 20 мин.;

– часовая ставка = 60 мин./20 мин. (норма времени на единицу) x ?0,06 (оплата за единицу) = ?0,18;

– премия по методу Хелси = 20 мин. x 50% x? ?0,18 = ?1,8;

– всего зарплата = ?2,4 + ?1,8 = ?4,2.

Метод Роуана. Размер премии определяется отношением затраченного времени к допустимому, то есть:

Премия = Фактическое время/Нормативное время X Сэкономленное время X Час. ставка

В рассмотренном случае премия будет следующей:

((780 мин. / 800 мин.) x 20 мин.)/60 x ?0,18 = ?0,06.

Рассмотренные методы премиальных вознаграждений в действительности предназначены только для квалифицированных мастеров. На непрерывном же производстве производительность отдельно взятого работника во многом определяется скоростью производственной линии, в этом случае, однако, вышеописанные системы могут применяться для специальных работ, как например, установка радиоприемника в процессе сборки автомобиля.

Премиальные вознаграждения, выплачиваемые прямым работникам и работникам вспомогательного производства, рассматриваются как часть обычных производственных затрат и должны быть отнесены на счет производственных накладных расходов, а затем посредством распределения включены в себестоимость продукции. Премиальные, заработанные всеми остальными косвенными работниками, учитываются аналогично их заработной плате и начисляются на счет расходов периода за тот период, к которому они относятся.

Системы группового материального поощрения. Все системы, о которых говорилось выше, могут быть задействованы как системы группового материального поощрения. Это ближе к реальности в том смысле, что повышение производительности является скорее результатом усилий группы, нежели отдельно взятых работников.

Введение системы материального стимулирования имеет смысл при условии, что увеличившаяся в объеме продукция может быть продана по цене, превышающей ее себестоимость.

Преимущества и недостатки систем индивидуальных поощрительных доплат (премий) представлены в таблице 8.

Таблица 8. Преимущества и недостатки систем индивидуальных поощрительных доплат (премий)

Следует отметить, что на самом деле этот метод не является единственным, который может давать надбавки к пособиям: оба других метода также могут это делать, однако они имеют конкретные черты, отличающие их от данного метода и друг от друга.

В соответствии с (определенным выше) методом «надбавок к выплатам», начальная гарантированная страховая сумма («базовое пособие») может быть увеличена за счет трех типов бонусов:

– регулярных реверсивных бонусов, прибавляемых в течение всего срока контракта;

– специальных реверсивных бонусов, прибавляемых, время от времени, в особых случаях;

– заключительных бонусов, прибавляемых по истечении срока контракта, а также, возможно, в случае смерти или расторжения.

Регулярные реверсивные бонусы – реверсивные бонусы, декларируемые на регулярной основе, обычно ежегодно, в течение всего срока контракта. Однажды продекларированный, бонус присоединяется к страховому обеспечению и не может быть изъят обратно. Предоставление регулярного реверсивного бонуса рассматривается как распределение излишка в пользу страхователя, хотя он не получит этот бонус до получения «основного» страхового обеспечения.

Размер бонуса может вычисляться тремя способами:

1 – Простой – бонус выражается как процент от базового пособия по контракту;

2 – Сложный – бонус выражается как процент от базового пособия плюс уже

начисленные бонусы;

3 – Суперсложный – бонус выражается через две процентные ставки: одна применяется к базовому пособию, а вторая – применяется к уже начисленным бонусам. Если используется данный метод, то вторая процентная ставка обычно выше первой.

Структура суперсложных бонусов также известна как двухъярусная система бонусов. Нижеприведенная таблица показывает примеры простой, сложной и суперсложной схем бонусов, применяемых в настоящее время (или применявшихся в недавнем прошлом) в Великобритании.

Таблица 7. Структура бонусов

В первые годы действия контракта, начальная гарантированная страховая сумма намного больше начисленных бонусов. Поэтому, суперсложный метод, который предусматривает меньший процент бонусов на начальную страховую сумму, дает, в первые годы, меньший размер бонусов.

Когда накопится существенный объем бонусов (ближе к истечению срока страхования), начисляемый на бонусы более высокий процент, становится значимым. Поэтому, бонусы, начисляемые в поздние сроки действия контракта, будут, при прочих равных, выше, чем при простой и сложной системах.

При заданном, на конец срока страхования, суммарном размере реверсивных бонусов для смешанного страхования жизни, суперсложный подход отсрочивает распределение излишка в качестве бонусов в большей мере, чем сложный. Сложный, в свою очередь, отсрочивает распределение излишка в большей мере, чем простой.

В первые годы действия контракта, начальная гарантированная страховая сумма намного больше начисленных бонусов. Поэтому, суперсложный метод, который предусматривает меньший процент бонусов на начальную страховую сумму, дает, в первые годы, меньший размер бонусов.

Когда накопится существенный объем бонусов (ближе к истечению срока страхования), начисляемый на бонусы более высокий процент, становится значимым. Поэтому, бонусы, начисляемые в поздние сроки действия контракта, будут, при прочих равных, выше, чем при простой и сложной системах.

Следовательно, ставки, используемые для простого, сложного и суперсложного методов, могут быть установлены таким образом, чтобы дать одинаковый суммарный размер бонусов на конец срока страхования. Однако отсрочивание начисления бонусов по договору удерживает гарантии на более низком уровне. Это, в свою очередь, приводит к более низкому размеру предписанных резервов. Поэтому суперсложная система является, с точки зрения капитала, более эффективной, чем сложная система, которая, в свою очередь, эффективнее простых бонусов.

Важно отметить две другие черты приведенного выше примера. Во-первых, предположение о постоянстве ставки бонуса в течение всего срока страхования на практике нереалистично, если только инвестиционные и экономические условия не будут очень стабильны во времени. Во-вторых, мы предположили, что в каждом случае базовая страховая сумма будет одинакова. На практике компании, использующие разные бонусные системы, вероятно, предложат разные гарантированные страховые суммы по эквивалентным во всех прочих отношениях контрактам.

Предложение меньшей базовой страховой суммы дополнительно снижает резервы на начало срока действия контракта, что еще больше повышает эффективность контракта с точки зрения капитала.

Определение ставок регулярных реверсивных бонусов. Одной из черт данной системы распределения бонусов является то, что ставки регулярных реверсивных бонусов стремятся к стабильности во времени и мало изменяются от года к году. Если же они действительно меняются, то это изменение обычно происходит постепенно в течение нескольких лет, а не внезапно в течение одного года. Люди, покупающие такие полисы, привыкли к данной практике (которая стала частью резонных ожиданий страхователей).

Поэтому компании стремятся, если только это возможно, декларировать постоянные от года к году регулярные бонусы, что легко сделать, если инвестиционные условия остаются неизменными. В реальной жизни это не так. Поэтому, компания должна заглядывать далеко в будущее и оценивать уровень регулярных бонусов, которые она, с разумной долей уверенности, сможет продолжать выплачивать в будущем, в соответствии с ее оценкой будущего опыта. Это и есть способность зарабатывать бонусы, которая определена следующим образом.

Способность блока бизнеса зарабатывать бонусы, это ставка (или ставки) бонусов, которую данные контракты могут поддерживать в течение будущего срока действия, на базисе набора предположений в отношении будущего опыта.

Специальные реверсивные бонусы. Компания может объявить часть или все реверсивные бонусы как «специальные», т.е. дополнительные к начисляемым регулярным бонусам. Специальные бонусы предназначены для однократного увеличения страхового обеспечения без формирования ожидания того, что аналогичные бонусы будут назначены в будущем.

Хотя будущие ставки регулярных реверсивных бонусов обычно не гарантированы, существует ожидание, что компания будет продолжать их выплату, и ставки не будут меняться слишком сильно и быстро. Поэтому, специальные бонусы удобны для распределения разовой прибыли, а также в иных ситуациях, которые вряд ли повторятся.

Заключительные бонусы. Большим достоинством заключительного бонуса является то, что он отсрочивает распределение излишка до истечения срока действия контракта, и, таким образом, замедляет процесс роста гарантий по договору. Кроме всего прочего, это полезно для снижения потребности в капитале. Это также удобно для распределения прибыли, получаемой из подверженных большим колебаниям источников, таких как рост стоимости капитала по инвестициям в акции. Размер заключительного бонуса определяется при наступлении страхового случая.

В теории это подразумевает возможность постоянного изменения бонусов. На практике этого не происходит, но, тем не менее, компания не гарантирует поддержание бонуса на конкретном уровне. Компании обычно устанавливают размер заключительного бонуса ежегодно, но могут его уменьшить в случае, например, падения рынка в течение года.

Допустимый размер заключительного бонуса по дожитию можно рассматривать как разницу между долей активов по полису и гарантированной страховой суммой, увеличенной за счет реверсивных бонусов. Страховые компании отслеживают доли активов для образцов полисов (представляющих, например, разные типы полисов), чтобы определить допустимый размер заключительного бонуса.

В большей или меньшей степени компании сглаживают выплаты, чтобы уменьшить воздействие флуктуаций на инвестиционном рынке на страхователей. Это означает, что заключительные бонусы для конкретных полисов могут быть больше или меньше величины, необходимой для того, чтобы выплата равнялась доле активов. Компания может также назначить заключительный бонус в случае смерти застрахованного или расторжения договора.

Назначаемый на конкретный контракт заключительный бонус может быть специфицирован разными способами, например: как процент, возможно зависящий от срока действия договора, от всех начисленных реверсивных бонусов, включая специальные реверсивные бонусы; как зависящий от срока действия договора процент от полного размера страховой выплаты (до назначения заключительного бонуса).

Форма представления заключительного бонуса не очень существенна. Один и тот же фактический объем заключительного бонуса для заданного срока, может быть получен при любом подходе. (Хотя не зависящий от срока процент от реверсивного бонуса может ограничивать возможности компании).

Например. Смешанное страхование жизни с участием в прибыли, сроком на 25 лет, срок страхования истекает сейчас. В этом случае:

– гарантированная страховая сумма (базовое пособие): ?5000;

– начисленные реверсивные бонусы: ?5950;

– заключительный бонус как процент только от реверсивных бонусов: 58%;

– заключительный бонус как процент от страховой суммы и реверсивных бонусов: 31,5%;

– заключительный бонус в обоих случаях: ?3450;

– полная выплата: ?14400.

Акционеры и излишек. В случае акционерных компаний, разделяется возникающий в связи с договорами с участием в прибыли излишек между акционерами и страхователями, желательно к их общему удовлетворению. Распространенным в Великобритании подходом является отнесение 90% (полученного из любых источников) излишка на счет страхователей и 10% – на счет акционеров.

Право на излишек, возникающий по не участвующему в прибыли бизнесу, меняется от компании к компании в зависимости от устава компании, принятой практики и структуры. Этот излишек может быть разделен в той же пропорции (90/10), или акционеры могут получить весь излишек, возникающий по не участвующему в прибыли бизнесу.

В Великобритании широкое распространение получили так называемые договоры о производительности, заключаемые между менеджментом фирмы и профсоюзами. Правительство способствует этому, не ограничивая повышение заработков, финансируемое за счет роста производительности труда. В частности на заводах корпорации «Крайслер» договором о производительности были охвачены все 22 тыс. работающих. В основу премиальной системы здесь было положено снижение доли заработной платы во вновь созданной стоимости. Администрация завода заранее определяет этот показатель, и в случае его достижения весь персонал завода получает премиальные в размере 2 % от базовой ставки заработной платы; за каждое превышении е запланированного показатели на 10 % выплачивается премия в размере 4 % от базовой заработной платы [24].

Но нужно помнить, что область применения таких систем стимулирования роста эффективности производства имеет определенные границы, связанные с колебаниями рыночной конъюнктуры. Так. Положительные результаты стимулирования могут складываться в обстановке общеэкономического подъема, когда нет проблем с ростом производства и реализации продукции и услуг, а значит с ростом производительности труда.

В Великобритании широко применяется система дополнительных льгот и выплат натурой ( benefits in kind). Льготы и дополнительные выплаты, предоставляемые в Великобритании человеку или членам его семьи его работодателем и рассматриваемые налоговыми органами как подлежащие налогообложению. В число таких дополнительных льгот и выплат для директоров и других служащих с доходом свыше 8500 ф. ст. в год входят пользование персональными служебными автомашинами, беспроцентные или низкопроцентные ссуды, возмещение расходов (за исключением таких расходов, возмещение которых не подлежит обложению подоходным налогом) и оплата за счет фирмы жилья. Расписки на получение денег, пособия по болезни и т.д. также облагаются налогом как дополнительные льготы и выплаты, независимо от категории работника.

Глава 3. Система оплаты труда в Германии

3.1. Немецкая система правового и договорного регулирования заработной платы в Германии

[25]

Организация оплаты труда основывается на регулирование трудовых отношений и предусматривает равные права работодателя и работника, а также в повышении заинтересованности каждого работника в выявлении и использовании резервов эффективности своего труда, совершенствование нормирования труда.

Основными формами регулирования зарплаты в Германии являются:

– колдоговорное регулирование на общенациональном и отраслевом уровне – на договорной основе между правительством, руководством отраслей и профсоюзами определяются общий порядок индексации доходов, формы и системы заработной платы, размеры разовых повышении ее уровня, социальных выплат и льгот (в том числе пособий по безработице);

– фирменные колдоговоры – фирмы устанавливают размеры тарифных ставок и окладов, доплат и надбавок, утверждают систему участия в прибылях и т. д.;

– влияние на установление минимальной зарплаты, предельных размеров ее роста в период инфляции,

– рынок рабочей силы – определяет среднюю заработную плату и др.

Все перечисленные формы тесно взаимосвязаны, взаимодействуют и влияют друг на друга, создавая единый механизм регулирования заработной платы. Рассмотрим подробнее особенности и конкретные инструменты регулирования и организации оплаты труда в некоторых предприятиях Германии.

Таблица 2. Уровни регулирования системы трудовых отношений в Германии