Страница:

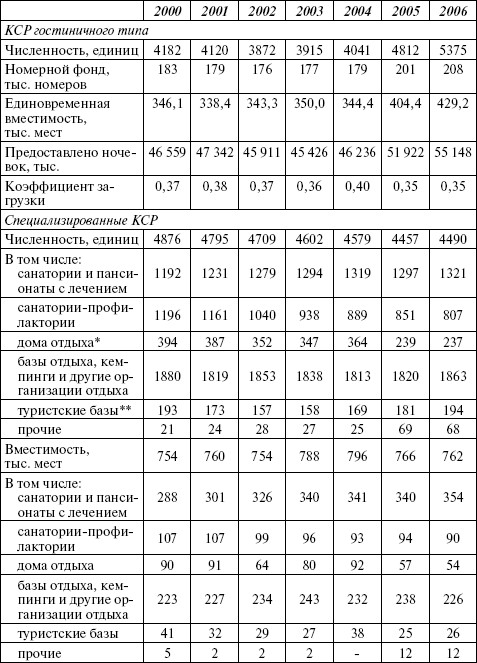

Негативная тенденция сокращения КСР была прервана в 2004 г., и за три года (2004–2006 гг.) общее количество КСР увеличилось на 1348 единиц (прежде всего за счет роста числа гостиниц и аналогичных средств размещения). Более подробная картина по динамике КСР представлена в табл. 3. Отметим неудовлетворительный уровень коэффициента загрузки, который рассчитывается как отношение фактически предоставленных ночевок к их максимально возможному количеству. Для российских КСР вне зависимости от их размеров и организационно-правовой формы данный коэффициент варьируется в пределах 0,35—0,40, что свидетельствует о недостаточной эффективности их работы. Отдельные гостиницы имеют более высокий уровень загрузки (как правило, они расположены в центральной части России, прежде всего в Москве и Санкт-Петербурге), однако основная масса гостиниц не укладывается в нормативное значение. В мировой практике его минимальный пороговый уровень установлен в размере 0,65. Примером эффективной работы могут служить гостиницы крупнейших международных отельных цепей, у которых коэффициент загрузки не опускается ниже 0,60. Так, в 2006 г. уровень загрузки у Hilton Hotels Corporation составил 72,5 %, у Marriott International – 73,4 %, у Rezidor Hotel Group – 70,0 % [Папирян, 2007].

Подавляющее число лиц, обслуживаемых КСР, составляют граждане России. Особенно это характерно для специализированных средств размещения. Доля размещенных иностранных граждан в КСР гостиничного типа в 2006 г. составила 17,9 %, специализированных – 0,9 % [Туризм в цифрах, 2007]. Их низкая востребованность со стороны иностранных туристов отчасти объясняется тем, что наибольшее число туристов традиционно представлено гражданами приграничных с Россией стран (Финляндия, Норвегия, Литва, Эстония, Латвия, Китай, Монголия, КНДР, приграничные государства – участники СНГ). Многие иностранцы прибывают на территорию России на собственном автотранспорте и находятся здесь менее суток и поэтому не нуждаются в услугах гостиниц и пансионатов.

Таблица 3[7]

Основные показатели деятельности КСР (на конец года)

Источник: Росстат.

В соответствии с функциональным назначением КСР услугами специализированных средств размещения посетители пользуются в основном в целях досуга, рекреации, отдыха и лечения; услугами гостиниц и аналогичных мест проживания – в деловых и профессиональных целях. При этом характерной особенностью современного рынка является тенденция к полифункциональности услуг. С одной стороны, в условиях повышенного спроса населения на отдых и аттракции санаторно-курортные организации вынуждены переориентироваться с санаторно-оздоровительного на развлекательный профиль. Это приводит к упрощению структуры санаторно-курортного продукта и превращению санаториев, домов отдыха, пансионатов в предприятия гостиничного типа с элементами курортного лечения. С другой стороны, КСР гостиничного типа кроме услуг по размещению и проживанию стали предлагать минимальный набор оздоровительных и лечебных процедур (массаж, SPA-процедуры, стоматология и др.). В результате нивелируются различия между этими участниками рынка туристских услуг, что ведет к нарушению исторически сложившейся структуры распределения рекреационно-туристского потока по средствам размещения и обострению конкуренции между субъектами рынка [Амирханов, 2006].

Однако подобные трансформационные процессы обусловлены не только изменением характера спроса на туристские и санаторно-оздоровительные услуги, но и уже отмеченной тенденцией сокращения объемов государственной поддержки российских курортов. Здравницы вынуждены диверсифицировать свой продукт с целью выхода на новые сегменты потребительского рынка и привлечения дополнительных клиентов.

Специализация КСР оказывает влияние на продолжительность пребывания в них посетителей. В этом отношении интересен показатель модального числа ночевок (Мо), который можно получить по статистическим формулам структурных средних величин [Ряузов, 1980]. Расчеты показывают, что для КСР гостиничного типа Мо = 2,09 дня, для специализированных – Мо = 19,95 дней. Это означает, что в большинстве случаев в гостиницах останавливаются на два дня, в санаторно-курортных организациях – на 20 дней.

Низкий процент номеров высшей категории (в 2005 г. он составлял 9,3 % от общего числа номеров, причем для гостиниц – не более 14 %) свидетельствует о том, что отечественные КСР пока не позволяют обеспечить мировые стандарты по обслуживанию туристов. Более трети гостиничных номеров высшей категории расположены в Москве, Санкт-Петербурге и Краснодарском крае.

В качестве позитивных сдвигов в организации гостиничного бизнеса можно отметить тот факт, что Ростуризмом разработана и утверждена система классификации гостиниц и других средств размещения. Она установила цели и порядок проведения работ по классификации, методику оценки соответствия КСР определенной категории. В ней определены требования, применяемые к гостиницам и другим средствам размещения, а также критерии их балльной оценки. В кратком изложении суть этого механизма заключается в следующем. При осуществлении оценки соответствия конкретного средства размещения определенной категории (классу «звездности») учитываются три группы объектов: КСР гостиничного типа с количеством номеров более 50, КСР гостиничного типа с количеством номеров менее 50, а также специализированные КСР (без разделения номерного фонда). Все группы подвергаются предварительному анализу по системе требований, включающих десять параметров (здание и прилегающая территория, техническое оборудование, номерной фонд, общественные помещения, требования к персоналу и т. д.). В результате экспертной комиссией составляется протокол соответствия анализируемого КСР предполагаемой категории. Затем проводится балльная оценка по специфическим критериям, зависящим от принадлежности к конкретной группе. Так, гостиницам и аналогичным средствам размещения с количеством номеров более 50 наивысшие баллы проставляются при наличии двух и более гостевых лифтов, охраняемой стоянки для автомобилей на расстоянии до 100 м до средства размещения, при работе баров не менее 14 часов в сутки и т. д. «Звездность» пансионатов во многом определяется эксплуатацией современного (не старше пяти лет) оборудования для оздоровительных процедур, наличием транспортных услуг по доставке туристов и багажа, питания по системе «шведский стол», закрытых и открытых плавательных бассейнов. Наивысший балл, равный 10, получают объекты любой группы, имеющие сервис для инвалидов. Окончательное решение принимается экспертами по результатам сравнения общей суммы набранных баллов и нормативных значений и оформляется в виде итогового протокола.

Похожая процедура применяется при оценке номеров КСР на соответствие категориям (применяются шесть категорий: высшая и с первой по пятую). Конечной целью использования данной системы является унификация критериев классификации гостиниц и других средств размещения в Российской Федерации с рекомендациями UNWTO и существующей зарубежной практикой. Это должно содействовать обеспечению стабильности качества обслуживания в средствах размещения, повышению конкурентоспособности гостиниц и других средств размещения. Планомерная работа в этой сфере будет способствовать развитию въездного и внутреннего туризма за счет укрепления доверия российских и иностранных потребителей к результатам классификации средств размещения.

Процесс присваивания КСР той или иной категории идет медленными темпами. В начале 2006 г. доля гостиниц, не имеющих категорий, составила 84 % (в 2004 г. – 83 %). Четырех– и пяти-звездные гостиницы имеет только 41 субъект РФ, причем на долю Москвы и Санкт-Петербурга приходится 35 % от их общего числа. Обе столицы лидируют и в темпах строительства КСР. Гостиницы международных брендов, такие как Kempinski, Marriott, Accor и др., имеют свои представительства в Москве и Санкт-Петербурге. Хотя планы по застройке этих городов часто меняются, с повестки дня не снимается вопрос о строительстве новых гостиниц как иностранными компаниями, так и российскими застройщиками.

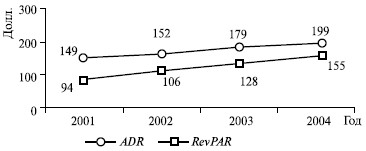

Гостиничный бизнес считается перспективным и высокодоходным. Так, по оценкам компании Ernst & Young, показатели среднесуточного тарифа (ADR – Average Daily Rate) и среднесуточного дохода (RevPAR – Revenue Per Available Room) c номера по 12 ведущим московским гостиницам имеют тенденцию к росту (рис. 3). Каждый номер класса «люкс» принес в 2004 г. в среднем 56 323 долл., что в сумме по 12 гостиницам составило за год 300 млн долл. В сравнении с доходностью международных гостиничных брендов, работающих за рубежом, показатели ADR и RevPAR на российском рынке варьируются либо выше, либо ниже среднего уровня в зависимости от конкретной гостиничной структуры и проводимой политики.

Источник: компания Ernst & Young.

Рис. 3. Динамика ADR и RevPAR 12 брендовых гостиниц Москвы

Острой проблемой, сдерживающей развитие столичного туристического комплекса, является нехватка гостиниц среднего класса, ориентированных на массовый туризм. В период 1999–2004 гг. приток иностранных туристов в Москву вырос более чем в два раза, увеличив долю столицы в общем числе иностранных визитов в среднем на 5 % в год. Вместе с внутренними туристскими потоками средняя загруженность гостиничного комплекса не опускается ниже 70 %, а в пик сезона составляет 95—100 %. В настоящее время в Москве на тысячу жителей приходится в среднем 10 гостиничных мест (для Санкт-Петербурга этот показатель равен 7,2), что в 2–3 раза меньше, чем в Европе. Снос старых гостиниц советского периода еще сильнее обострил ситуацию. По данным компании Colliers International, осенью 2006 г. число номеров в закрытых гостиницах превышало аналогичный показатель во вновь построенных отелях столицы, включая строящиеся объекты, на 2900 единиц [Бордюг, 2007а]. Годом раньше, до того как была закрыта гостиница «Россия», этот показатель не превышал 600 номеров. С учетом выводимых с рынка отелей столице сегодня не хватает около 30 гостиниц по 300 номеров.

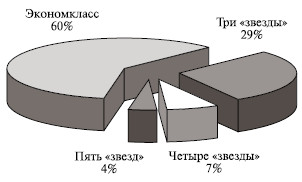

Гостиничная индустрия столицы работает на пределе своих возможностей. Поэтому Москва сегодня делает первые шаги по решению проблем с дефицитом гостиниц в доступном сегменте. Предполагается, что гостиничный комплекс в ближайшие годы пополнится десятью экспериментальными гостиницами из дешевых панелей на периферии города. Вместо жилых высоток, запланированных по программе «Новое кольцо Москвы», появятся гостиницы на 10 тыс. мест (правительство города отдало под них шесть площадок). Кроме того, по всему городу будут строиться небольшие отели. К 2010 г. власти с помощью инвесторов, которым была обещана 50 %-ная льгота на выкуп права долгосрочной аренды земли под строительство гостиницы, планируют утроить гостиничный фонд – с 66 тыс. до 200 тыс. номеров. В Санкт-Петербурге же планы более скромные. Так, по официальным данным городской администрации, имеющийся фонд из 19 тыс. номеров предполагается увеличить к концу 2008 г. на 3 тыс. номеров. Причем приоритеты в строительстве также отдаются двух– и трехзвездным гостиницам (рис. 4).

Источник: Администрация г. Санкт-Петербурга.

Рис. 4. Предполагаемая структура гостиничного комплекса Санкт-Петербурга в 2008 г.

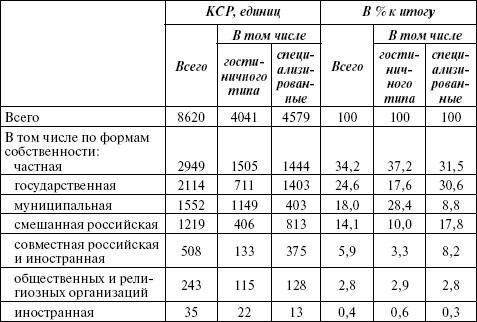

Экономические реформы в России оказали существенное влияние не только на количество КСР, но и на их структуру, т. е. на распределение по формам собственности. Если до начала приватизации подавляющее число этих объектов относилось к государственной форме собственности, то в 2002 г. лидирующую группу составили объекты трех форм (частной, государственной и смешанной российской) с примерно одинаковыми долями. Однако уже в 2004 г. 1-е место в таком рейтинге заняли объекты частной собственности: их доля составила 34,2 % (табл. 4). Анализ рыночной стоимости всех объектов показал, что наиболее дорогостоящие гостиницы и пансионаты перешли в совместную российскую и иностранную собственность, а маломощный фонд остался в муниципальном подчинении. Если в целом КСР имеют в среднем по 53 номера, то при распределении их по формам собственности это число колеблется от 25 номеров в муниципальных средствах размещения до 113 номеров в организациях, находящихся в иностранной собственности.

Изменение структуры собственности обусловило изменения в структуре платежеспособного спроса, т. е. рынок КСР накладывает определенные требования к уровню сервиса и разнообразию предоставляемых услуг. Если раньше в системе управления гостиничными и оздоровительными учреждениями проблемам сервиса не уделялось должного внимания, то сегодня на передний план выходят маркетинговые стратегии ориентации на клиента, на максимально полное и качественное удовлетворение его потребностей в гостинично-рекреационных услугах.

Таблица 4

Распределение КСР по формам собственности на конец 2004 г.

Источник: Росстат.

Важным инфраструктурным элементом туристического комплекса являются детские оздоровительные учреждения. На начало 2007 г. их общее число составляло 52 тыс., из которых большинство (70,4 %) представляли собой организации для школьников с дневным пребыванием. Организации санаторного типа составляли лишь 1,2 % от общего числа детских оздоровительных учреждений [Туризм в цифрах, 2007].

Специфика российской ситуации заключается в том, что при относительно стабильном общем количестве детских учреждений разного типа (загородных, санаторных, трудовых, спортивных и др.) прослеживается устойчивая тенденция снижения числа отдохнувших в них детей. Так, в 2000 г. количество детей составляло 6170,6 тыс. чел., а в 2006 г. – 5285,5 тыс. чел. Таким образом, общее сокращение составило 885,1 тыс. чел., причем наибольшие темпы снижения наблюдались в загородных оздоровительных учреждениях. Это объясняется отсутствием полноценного финансирования детского отдыха со стороны органов власти, а также государственных и частных предприятий, на балансе которых находятся детские оздоровительные учреждения. Есть примеры, когда вполне благополучные, успешно функционирующие детские оздоровительные учреждения под предлогом смены собственника искусственно банкротятся, в результате чего они перепрофилируются, а земельные участки отдаются под дачи и коттеджи.

Материальная база детских оздоровительных лагерей за последние годы практически не обновлялась и не совершенствовалась, большинство строений и сооружений пришли в негодность. Строительство новых детских оздоровительных лагерей практически не ведется. Эти процессы усугубляются ростом цен на продукты питания, энергоносители и услуги, а также увеличением арендной платы за землю, что приводит к удорожанию стоимости путевок и сокращению числа оздоровленных.

Наряду с уменьшением числа детей, на которые распространяются более эффективные формы оздоровления, происходит увеличение числа детей, охваченных менее эффективными формами, такими как лагеря для школьников с дневным пребыванием и трудовые лагеря. Явная тенденция реструктуризации системы отдыха и оздоровления детей ведет к сокращению количества стационарных детских оздоровительных лагерей за счет увеличения числа малозатратных, но наименее эффективных форм детского отдыха. По сути, происходит подмена оздоровления детей в каникулярный период на их занятость. По данным счетной палаты, в 2004 г. органами службы занятости было заключено более 54 тыс. договоров о совместной деятельности с предприятиями, организациями и учреждениями по организации временного трудоустройства граждан в возрасте от 14 до 18 лет. На временные работы было направлено более 1,2 млн несовершеннолетних граждан [Агапцов, 2006]. Подобная практика, на наш взгляд, дискредитирует Россию как социальное государство, сводит к нулю все усилия по финансированию детского отдыха.

Кроме того, низкая популярность отдыха в российских оздоровительных учреждениях обусловлена развитой системой детского отдыха и лечения за рубежом, активно продвигаемой на российский рынок. Турфирмы сегодня предлагают большой выбор туристских программ, ориентированных на массовый детский отдых. Многие из них совмещают спортивные, оздоровительные и развлекательные мероприятия с образовательными программами, в частности по совершенствованию языковой практики. Например, лингвистический лагерь Mr. English Camp (Финляндия, г. Куопио) предлагает российским детям 8—17 лет ежедневные занятия по английскому языку в рамках специально разработанной программы [Справочник по турам, 2007]. При этом создана необходимая инфраструктура, способствующая полноценному отдыху и развитию ребенка (аквапарк, школа верховой езды, спортивные площадки, песчаный пляж, анимационные программы). Подобные туры предлагаются многими странами, такими как Болгария, Венгрия, Мальта, Великобритания. Российские аналоги на этом фоне выглядят весьма бледно, и, как правило, географически они ограничены Московской областью и Туапсинским районом Краснодарского края.

Частью гостинично-курортной инфраструктуры являются объекты общественного питания, находящиеся на территории КСР. С определенной долей условности можно считать, что туристами являются все посетители ресторанов, кафе, баров, расположенных при КСР. По данным комплексного обследования туристской индустрии, проведенного Росстатом в 2003 г., таких объектов в России было 5194 единицы, из которых 26,9 % составляли гостиничные организации питания, а 73,1 % – организации при специализированных КСР. Несмотря на активный рост рынка предприятий общественного питания (открытие новых кафе, фаст-фудов, бистро и т. д.), количество непосредственно туристских объектов питания для такой большой страны, как Россия, явно недостаточно. Если сопоставить количество самих КСР с числом объектов общепита при КСР, то получается, что на одно КСР гостиничного типа приходится 0,36 предприятий общественного питания, а на одно специализированное – 0,82. Таким образом, далеко не все средства размещения оказывают услуги общественного питания. Так, многие некатегорийные гостиницы, отдельные организации отдыха не имеют собственных или арендованных организаций (подразделений) питания.

Совокупный оборот общественного питания в России растет быстрыми темпами. В 1995 г. он был равен 19,0 млрд руб., в 2000 г. – 81,3 млрд руб., а в 2005 г. – 312,4 млрд руб. [О развитии туризма в России, 2006]. По итогам 2007 г., он составил 543,1 млрд руб. За период 2000–2005 гг. в среднем каждый год увеличение составляло 32,3 %. Определенная часть оборота общественного питания приходится на туристов, поскольку их отдых не ограничен территорией КСР. Идентифицировать эту часть с абсолютной точностью не представляется возможным, однако экспертный опрос 2819 руководителей организаций общественного питания выявил, что большинство руководителей (67,6 %) оценивают долю туристского потребления в обороте общественного питания их организаций в размерах менее 20 %, а 10 % респондентов – более 60 %. Остальная часть экспертов оценила долю туристского потребления в 20–60 % [Туризм и туристские ресурсы в России, 2004]. Если принять за основу нижнюю границу, то оборот «туристского общепита», по нашим оценкам, составляет сегодня 45–50 млрд руб.

Развитие системы общественного питания наиболее заметно в Москве, Санкт-Петербурге, крупных городах и туристских центрах. В них большое распространение получили как международные, так и отечественные сети быстрого питания, трактиры, пиццерии, рестораны национальной кухни, кофейни, качество обслуживания и ассортимент в которых находятся на высоком уровне.

Транспортная инфраструктура. Туризм как вид деятельности, связанный с перемещением граждан за пределы их постоянного места проживания, не может рассматриваться вне его связи с транспортной системой. Транспортная инфраструктура не только обеспечивает проезд туриста к конечному пункту путешествия и обратно, но и в ряде случаев выступает как самостоятельный субъект туристской деятельности, предоставляющий туристско-экскурсионные услуги (круизы и прогулки на теплоходах, автобусные экскурсии, автотуризм и т. п.). Транспортное обеспечение входит в основной комплекс услуг, включаемых в состав туристского продукта, а транспортные предприятия рассматриваются как специфические туристские предприятия, формирующие туристскую индустрию.

Согласно методологии UNWTO, в туристскую отрасль включаются четыре подотрасли транспорта: железнодорожный, дорожный, водный и воздушный транспорт. При этом совершенно очевидно, что вклад конкретных элементов транспортной инфраструктуры в туристский сектор неодинаков. Например, такие важные с точки зрения городского хозяйства объекты, как метро, трамвайный и троллейбусный парк, такси, в туризме играют второстепенную роль. Их услугами могут пользоваться и туристы, но в структуре выручки таких предприятий туристские расходы занимают крайне малую часть. То же самое можно сказать о парке пригородных пассажирских поездов.

В соответствии с этим к элементам транспортной туристской инфраструктуры следует отнести четыре агрегированных элемента: железнодорожный транспорт дальнего следования, пассажирские морские, речные и озерные суда, гражданские воздушные суда (в первую очередь, совершающие чартерные перевозки), автомобильный транспорт (экскурсионные автобусы и личный транспорт граждан). Конкретный объект может эксплуатироваться исключительно в туристско-рекреационной сфере (например, круизное судно) либо использоваться в объемах, ограниченных временными или пространственными рамками. На практике преобладает второй вариант, когда большинство инфраструктурных объектов параллельно обслуживают как туристские, так и иные потоки. Причем разделить конкретные объекты на туристские и нетуристские не представляется возможным. Любой элемент (самолет, автомобиль, поезд и т. д.) становится туристским, если он в большей или меньшей степени участвует в туристском производстве.

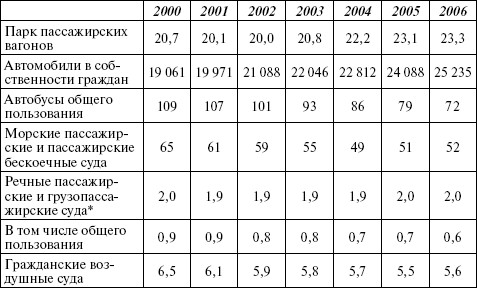

В табл. 5 из всего многообразия объектов транспортной инфраструктуры России представлена выборка тех объектов, которые могут использоваться и используются в туристском секторе. Положительная динамика в последние годы наблюдается только по двум показателям: количеству личных автомобилей и пассажирских вагонов.

Таблица 5

Транспортная туристская инфраструктура россии (на конец года), тыс. шт.[8]

Источник: Росстат.

Обновление парка транспортных средств осуществляется как за счет собственного внутреннего производства, так и импорта транспортных средств. Обращает на себя внимание крайне низкий уровень российского гражданского авиастроения, имеющего первостепенное значение для туризма. Так, в 2006 г. парк российских авиакомпаний пополнился восемью пассажирскими самолетами, что на 20 единиц меньше, чем в 2005 г. [Транспорт в России, 2007]. Всего за семь лет в эксплуатацию было введено 78 воздушных судов российского производства. При этом темпы импортируемой авиационной техники из года в год возрастают. В 2006 г. объемы импорта превысили 1,5 млрд долл., тогда как в 2005 г. составляли 497 млн долл. Очевидно, что происходит вытеснение российских производителей с авиационного рынка и покупка иностранных, как правило, ранее эксплуатировавшихся судов с целью их использования при перевозках пассажиров, в том числе и туристов. В 2006 г. лишь 3,9 % парка гражданских воздушных судов находились в эксплуатации менее пяти лет, основная часть (62,4 %) имела срок службы 15–30 лет. Причем 2005 г. стал пиковым в этом отношении: 19 % воздушных судов использовались на рынке перевозок более 30 лет (в прошлые периоды – 0,2–3,5 %).

Проблема использования неэффективных и выработавших свой ресурс транспортных средств характерна не только для авиационного рынка, но и для других объектов транспортной инфраструктуры. В 2006 г. на железнодорожном транспорте общего пользования 28 % электровозов и 6 % пассажирских вагонов превысили нормативный срок службы. На морском транспорте 91,8 % грузопассажирских, пассажирских и пассажирских бескоечных судов имеют возраст свыше 15 лет, что не позволяет использовать их в заграничном плавании (флот такого возраста в иностранные порты не допускается). На начало 2007 г. в России не было ни одного нового пассажирского морского судна (не старше пяти лет). На внутреннем водном транспорте только 12,2 % пассажирских и грузопассажирских судов были выпущены в период 1990–2006 гг. Степень износа основных фондов внутреннего водного транспорта на начало 2007 г. составляла 69,7 % – это самый высокий показатель среди всех групп организаций транспорта. У его ближайшего «конкурента» – автомобильного грузового транспорта – коэффициент износа фондов составлял 52,9 %. Таким образом, высокая изношенность и слабая восполняемость парка подвижного состава препятствуют росту туристской мобильности российских граждан и увеличению масштабов внутреннего и въездного туризма.

Подавляющее число лиц, обслуживаемых КСР, составляют граждане России. Особенно это характерно для специализированных средств размещения. Доля размещенных иностранных граждан в КСР гостиничного типа в 2006 г. составила 17,9 %, специализированных – 0,9 % [Туризм в цифрах, 2007]. Их низкая востребованность со стороны иностранных туристов отчасти объясняется тем, что наибольшее число туристов традиционно представлено гражданами приграничных с Россией стран (Финляндия, Норвегия, Литва, Эстония, Латвия, Китай, Монголия, КНДР, приграничные государства – участники СНГ). Многие иностранцы прибывают на территорию России на собственном автотранспорте и находятся здесь менее суток и поэтому не нуждаются в услугах гостиниц и пансионатов.

Таблица 3[7]

Основные показатели деятельности КСР (на конец года)

Источник: Росстат.

В соответствии с функциональным назначением КСР услугами специализированных средств размещения посетители пользуются в основном в целях досуга, рекреации, отдыха и лечения; услугами гостиниц и аналогичных мест проживания – в деловых и профессиональных целях. При этом характерной особенностью современного рынка является тенденция к полифункциональности услуг. С одной стороны, в условиях повышенного спроса населения на отдых и аттракции санаторно-курортные организации вынуждены переориентироваться с санаторно-оздоровительного на развлекательный профиль. Это приводит к упрощению структуры санаторно-курортного продукта и превращению санаториев, домов отдыха, пансионатов в предприятия гостиничного типа с элементами курортного лечения. С другой стороны, КСР гостиничного типа кроме услуг по размещению и проживанию стали предлагать минимальный набор оздоровительных и лечебных процедур (массаж, SPA-процедуры, стоматология и др.). В результате нивелируются различия между этими участниками рынка туристских услуг, что ведет к нарушению исторически сложившейся структуры распределения рекреационно-туристского потока по средствам размещения и обострению конкуренции между субъектами рынка [Амирханов, 2006].

Однако подобные трансформационные процессы обусловлены не только изменением характера спроса на туристские и санаторно-оздоровительные услуги, но и уже отмеченной тенденцией сокращения объемов государственной поддержки российских курортов. Здравницы вынуждены диверсифицировать свой продукт с целью выхода на новые сегменты потребительского рынка и привлечения дополнительных клиентов.

Специализация КСР оказывает влияние на продолжительность пребывания в них посетителей. В этом отношении интересен показатель модального числа ночевок (Мо), который можно получить по статистическим формулам структурных средних величин [Ряузов, 1980]. Расчеты показывают, что для КСР гостиничного типа Мо = 2,09 дня, для специализированных – Мо = 19,95 дней. Это означает, что в большинстве случаев в гостиницах останавливаются на два дня, в санаторно-курортных организациях – на 20 дней.

Низкий процент номеров высшей категории (в 2005 г. он составлял 9,3 % от общего числа номеров, причем для гостиниц – не более 14 %) свидетельствует о том, что отечественные КСР пока не позволяют обеспечить мировые стандарты по обслуживанию туристов. Более трети гостиничных номеров высшей категории расположены в Москве, Санкт-Петербурге и Краснодарском крае.

В качестве позитивных сдвигов в организации гостиничного бизнеса можно отметить тот факт, что Ростуризмом разработана и утверждена система классификации гостиниц и других средств размещения. Она установила цели и порядок проведения работ по классификации, методику оценки соответствия КСР определенной категории. В ней определены требования, применяемые к гостиницам и другим средствам размещения, а также критерии их балльной оценки. В кратком изложении суть этого механизма заключается в следующем. При осуществлении оценки соответствия конкретного средства размещения определенной категории (классу «звездности») учитываются три группы объектов: КСР гостиничного типа с количеством номеров более 50, КСР гостиничного типа с количеством номеров менее 50, а также специализированные КСР (без разделения номерного фонда). Все группы подвергаются предварительному анализу по системе требований, включающих десять параметров (здание и прилегающая территория, техническое оборудование, номерной фонд, общественные помещения, требования к персоналу и т. д.). В результате экспертной комиссией составляется протокол соответствия анализируемого КСР предполагаемой категории. Затем проводится балльная оценка по специфическим критериям, зависящим от принадлежности к конкретной группе. Так, гостиницам и аналогичным средствам размещения с количеством номеров более 50 наивысшие баллы проставляются при наличии двух и более гостевых лифтов, охраняемой стоянки для автомобилей на расстоянии до 100 м до средства размещения, при работе баров не менее 14 часов в сутки и т. д. «Звездность» пансионатов во многом определяется эксплуатацией современного (не старше пяти лет) оборудования для оздоровительных процедур, наличием транспортных услуг по доставке туристов и багажа, питания по системе «шведский стол», закрытых и открытых плавательных бассейнов. Наивысший балл, равный 10, получают объекты любой группы, имеющие сервис для инвалидов. Окончательное решение принимается экспертами по результатам сравнения общей суммы набранных баллов и нормативных значений и оформляется в виде итогового протокола.

Похожая процедура применяется при оценке номеров КСР на соответствие категориям (применяются шесть категорий: высшая и с первой по пятую). Конечной целью использования данной системы является унификация критериев классификации гостиниц и других средств размещения в Российской Федерации с рекомендациями UNWTO и существующей зарубежной практикой. Это должно содействовать обеспечению стабильности качества обслуживания в средствах размещения, повышению конкурентоспособности гостиниц и других средств размещения. Планомерная работа в этой сфере будет способствовать развитию въездного и внутреннего туризма за счет укрепления доверия российских и иностранных потребителей к результатам классификации средств размещения.

Процесс присваивания КСР той или иной категории идет медленными темпами. В начале 2006 г. доля гостиниц, не имеющих категорий, составила 84 % (в 2004 г. – 83 %). Четырех– и пяти-звездные гостиницы имеет только 41 субъект РФ, причем на долю Москвы и Санкт-Петербурга приходится 35 % от их общего числа. Обе столицы лидируют и в темпах строительства КСР. Гостиницы международных брендов, такие как Kempinski, Marriott, Accor и др., имеют свои представительства в Москве и Санкт-Петербурге. Хотя планы по застройке этих городов часто меняются, с повестки дня не снимается вопрос о строительстве новых гостиниц как иностранными компаниями, так и российскими застройщиками.

Гостиничный бизнес считается перспективным и высокодоходным. Так, по оценкам компании Ernst & Young, показатели среднесуточного тарифа (ADR – Average Daily Rate) и среднесуточного дохода (RevPAR – Revenue Per Available Room) c номера по 12 ведущим московским гостиницам имеют тенденцию к росту (рис. 3). Каждый номер класса «люкс» принес в 2004 г. в среднем 56 323 долл., что в сумме по 12 гостиницам составило за год 300 млн долл. В сравнении с доходностью международных гостиничных брендов, работающих за рубежом, показатели ADR и RevPAR на российском рынке варьируются либо выше, либо ниже среднего уровня в зависимости от конкретной гостиничной структуры и проводимой политики.

Источник: компания Ernst & Young.

Рис. 3. Динамика ADR и RevPAR 12 брендовых гостиниц Москвы

Острой проблемой, сдерживающей развитие столичного туристического комплекса, является нехватка гостиниц среднего класса, ориентированных на массовый туризм. В период 1999–2004 гг. приток иностранных туристов в Москву вырос более чем в два раза, увеличив долю столицы в общем числе иностранных визитов в среднем на 5 % в год. Вместе с внутренними туристскими потоками средняя загруженность гостиничного комплекса не опускается ниже 70 %, а в пик сезона составляет 95—100 %. В настоящее время в Москве на тысячу жителей приходится в среднем 10 гостиничных мест (для Санкт-Петербурга этот показатель равен 7,2), что в 2–3 раза меньше, чем в Европе. Снос старых гостиниц советского периода еще сильнее обострил ситуацию. По данным компании Colliers International, осенью 2006 г. число номеров в закрытых гостиницах превышало аналогичный показатель во вновь построенных отелях столицы, включая строящиеся объекты, на 2900 единиц [Бордюг, 2007а]. Годом раньше, до того как была закрыта гостиница «Россия», этот показатель не превышал 600 номеров. С учетом выводимых с рынка отелей столице сегодня не хватает около 30 гостиниц по 300 номеров.

Гостиничная индустрия столицы работает на пределе своих возможностей. Поэтому Москва сегодня делает первые шаги по решению проблем с дефицитом гостиниц в доступном сегменте. Предполагается, что гостиничный комплекс в ближайшие годы пополнится десятью экспериментальными гостиницами из дешевых панелей на периферии города. Вместо жилых высоток, запланированных по программе «Новое кольцо Москвы», появятся гостиницы на 10 тыс. мест (правительство города отдало под них шесть площадок). Кроме того, по всему городу будут строиться небольшие отели. К 2010 г. власти с помощью инвесторов, которым была обещана 50 %-ная льгота на выкуп права долгосрочной аренды земли под строительство гостиницы, планируют утроить гостиничный фонд – с 66 тыс. до 200 тыс. номеров. В Санкт-Петербурге же планы более скромные. Так, по официальным данным городской администрации, имеющийся фонд из 19 тыс. номеров предполагается увеличить к концу 2008 г. на 3 тыс. номеров. Причем приоритеты в строительстве также отдаются двух– и трехзвездным гостиницам (рис. 4).

Источник: Администрация г. Санкт-Петербурга.

Рис. 4. Предполагаемая структура гостиничного комплекса Санкт-Петербурга в 2008 г.

Экономические реформы в России оказали существенное влияние не только на количество КСР, но и на их структуру, т. е. на распределение по формам собственности. Если до начала приватизации подавляющее число этих объектов относилось к государственной форме собственности, то в 2002 г. лидирующую группу составили объекты трех форм (частной, государственной и смешанной российской) с примерно одинаковыми долями. Однако уже в 2004 г. 1-е место в таком рейтинге заняли объекты частной собственности: их доля составила 34,2 % (табл. 4). Анализ рыночной стоимости всех объектов показал, что наиболее дорогостоящие гостиницы и пансионаты перешли в совместную российскую и иностранную собственность, а маломощный фонд остался в муниципальном подчинении. Если в целом КСР имеют в среднем по 53 номера, то при распределении их по формам собственности это число колеблется от 25 номеров в муниципальных средствах размещения до 113 номеров в организациях, находящихся в иностранной собственности.

Изменение структуры собственности обусловило изменения в структуре платежеспособного спроса, т. е. рынок КСР накладывает определенные требования к уровню сервиса и разнообразию предоставляемых услуг. Если раньше в системе управления гостиничными и оздоровительными учреждениями проблемам сервиса не уделялось должного внимания, то сегодня на передний план выходят маркетинговые стратегии ориентации на клиента, на максимально полное и качественное удовлетворение его потребностей в гостинично-рекреационных услугах.

Таблица 4

Распределение КСР по формам собственности на конец 2004 г.

Источник: Росстат.

Важным инфраструктурным элементом туристического комплекса являются детские оздоровительные учреждения. На начало 2007 г. их общее число составляло 52 тыс., из которых большинство (70,4 %) представляли собой организации для школьников с дневным пребыванием. Организации санаторного типа составляли лишь 1,2 % от общего числа детских оздоровительных учреждений [Туризм в цифрах, 2007].

Специфика российской ситуации заключается в том, что при относительно стабильном общем количестве детских учреждений разного типа (загородных, санаторных, трудовых, спортивных и др.) прослеживается устойчивая тенденция снижения числа отдохнувших в них детей. Так, в 2000 г. количество детей составляло 6170,6 тыс. чел., а в 2006 г. – 5285,5 тыс. чел. Таким образом, общее сокращение составило 885,1 тыс. чел., причем наибольшие темпы снижения наблюдались в загородных оздоровительных учреждениях. Это объясняется отсутствием полноценного финансирования детского отдыха со стороны органов власти, а также государственных и частных предприятий, на балансе которых находятся детские оздоровительные учреждения. Есть примеры, когда вполне благополучные, успешно функционирующие детские оздоровительные учреждения под предлогом смены собственника искусственно банкротятся, в результате чего они перепрофилируются, а земельные участки отдаются под дачи и коттеджи.

Материальная база детских оздоровительных лагерей за последние годы практически не обновлялась и не совершенствовалась, большинство строений и сооружений пришли в негодность. Строительство новых детских оздоровительных лагерей практически не ведется. Эти процессы усугубляются ростом цен на продукты питания, энергоносители и услуги, а также увеличением арендной платы за землю, что приводит к удорожанию стоимости путевок и сокращению числа оздоровленных.

Наряду с уменьшением числа детей, на которые распространяются более эффективные формы оздоровления, происходит увеличение числа детей, охваченных менее эффективными формами, такими как лагеря для школьников с дневным пребыванием и трудовые лагеря. Явная тенденция реструктуризации системы отдыха и оздоровления детей ведет к сокращению количества стационарных детских оздоровительных лагерей за счет увеличения числа малозатратных, но наименее эффективных форм детского отдыха. По сути, происходит подмена оздоровления детей в каникулярный период на их занятость. По данным счетной палаты, в 2004 г. органами службы занятости было заключено более 54 тыс. договоров о совместной деятельности с предприятиями, организациями и учреждениями по организации временного трудоустройства граждан в возрасте от 14 до 18 лет. На временные работы было направлено более 1,2 млн несовершеннолетних граждан [Агапцов, 2006]. Подобная практика, на наш взгляд, дискредитирует Россию как социальное государство, сводит к нулю все усилия по финансированию детского отдыха.

Кроме того, низкая популярность отдыха в российских оздоровительных учреждениях обусловлена развитой системой детского отдыха и лечения за рубежом, активно продвигаемой на российский рынок. Турфирмы сегодня предлагают большой выбор туристских программ, ориентированных на массовый детский отдых. Многие из них совмещают спортивные, оздоровительные и развлекательные мероприятия с образовательными программами, в частности по совершенствованию языковой практики. Например, лингвистический лагерь Mr. English Camp (Финляндия, г. Куопио) предлагает российским детям 8—17 лет ежедневные занятия по английскому языку в рамках специально разработанной программы [Справочник по турам, 2007]. При этом создана необходимая инфраструктура, способствующая полноценному отдыху и развитию ребенка (аквапарк, школа верховой езды, спортивные площадки, песчаный пляж, анимационные программы). Подобные туры предлагаются многими странами, такими как Болгария, Венгрия, Мальта, Великобритания. Российские аналоги на этом фоне выглядят весьма бледно, и, как правило, географически они ограничены Московской областью и Туапсинским районом Краснодарского края.

Частью гостинично-курортной инфраструктуры являются объекты общественного питания, находящиеся на территории КСР. С определенной долей условности можно считать, что туристами являются все посетители ресторанов, кафе, баров, расположенных при КСР. По данным комплексного обследования туристской индустрии, проведенного Росстатом в 2003 г., таких объектов в России было 5194 единицы, из которых 26,9 % составляли гостиничные организации питания, а 73,1 % – организации при специализированных КСР. Несмотря на активный рост рынка предприятий общественного питания (открытие новых кафе, фаст-фудов, бистро и т. д.), количество непосредственно туристских объектов питания для такой большой страны, как Россия, явно недостаточно. Если сопоставить количество самих КСР с числом объектов общепита при КСР, то получается, что на одно КСР гостиничного типа приходится 0,36 предприятий общественного питания, а на одно специализированное – 0,82. Таким образом, далеко не все средства размещения оказывают услуги общественного питания. Так, многие некатегорийные гостиницы, отдельные организации отдыха не имеют собственных или арендованных организаций (подразделений) питания.

Совокупный оборот общественного питания в России растет быстрыми темпами. В 1995 г. он был равен 19,0 млрд руб., в 2000 г. – 81,3 млрд руб., а в 2005 г. – 312,4 млрд руб. [О развитии туризма в России, 2006]. По итогам 2007 г., он составил 543,1 млрд руб. За период 2000–2005 гг. в среднем каждый год увеличение составляло 32,3 %. Определенная часть оборота общественного питания приходится на туристов, поскольку их отдых не ограничен территорией КСР. Идентифицировать эту часть с абсолютной точностью не представляется возможным, однако экспертный опрос 2819 руководителей организаций общественного питания выявил, что большинство руководителей (67,6 %) оценивают долю туристского потребления в обороте общественного питания их организаций в размерах менее 20 %, а 10 % респондентов – более 60 %. Остальная часть экспертов оценила долю туристского потребления в 20–60 % [Туризм и туристские ресурсы в России, 2004]. Если принять за основу нижнюю границу, то оборот «туристского общепита», по нашим оценкам, составляет сегодня 45–50 млрд руб.

Развитие системы общественного питания наиболее заметно в Москве, Санкт-Петербурге, крупных городах и туристских центрах. В них большое распространение получили как международные, так и отечественные сети быстрого питания, трактиры, пиццерии, рестораны национальной кухни, кофейни, качество обслуживания и ассортимент в которых находятся на высоком уровне.

Транспортная инфраструктура. Туризм как вид деятельности, связанный с перемещением граждан за пределы их постоянного места проживания, не может рассматриваться вне его связи с транспортной системой. Транспортная инфраструктура не только обеспечивает проезд туриста к конечному пункту путешествия и обратно, но и в ряде случаев выступает как самостоятельный субъект туристской деятельности, предоставляющий туристско-экскурсионные услуги (круизы и прогулки на теплоходах, автобусные экскурсии, автотуризм и т. п.). Транспортное обеспечение входит в основной комплекс услуг, включаемых в состав туристского продукта, а транспортные предприятия рассматриваются как специфические туристские предприятия, формирующие туристскую индустрию.

Согласно методологии UNWTO, в туристскую отрасль включаются четыре подотрасли транспорта: железнодорожный, дорожный, водный и воздушный транспорт. При этом совершенно очевидно, что вклад конкретных элементов транспортной инфраструктуры в туристский сектор неодинаков. Например, такие важные с точки зрения городского хозяйства объекты, как метро, трамвайный и троллейбусный парк, такси, в туризме играют второстепенную роль. Их услугами могут пользоваться и туристы, но в структуре выручки таких предприятий туристские расходы занимают крайне малую часть. То же самое можно сказать о парке пригородных пассажирских поездов.

В соответствии с этим к элементам транспортной туристской инфраструктуры следует отнести четыре агрегированных элемента: железнодорожный транспорт дальнего следования, пассажирские морские, речные и озерные суда, гражданские воздушные суда (в первую очередь, совершающие чартерные перевозки), автомобильный транспорт (экскурсионные автобусы и личный транспорт граждан). Конкретный объект может эксплуатироваться исключительно в туристско-рекреационной сфере (например, круизное судно) либо использоваться в объемах, ограниченных временными или пространственными рамками. На практике преобладает второй вариант, когда большинство инфраструктурных объектов параллельно обслуживают как туристские, так и иные потоки. Причем разделить конкретные объекты на туристские и нетуристские не представляется возможным. Любой элемент (самолет, автомобиль, поезд и т. д.) становится туристским, если он в большей или меньшей степени участвует в туристском производстве.

В табл. 5 из всего многообразия объектов транспортной инфраструктуры России представлена выборка тех объектов, которые могут использоваться и используются в туристском секторе. Положительная динамика в последние годы наблюдается только по двум показателям: количеству личных автомобилей и пассажирских вагонов.

Таблица 5

Транспортная туристская инфраструктура россии (на конец года), тыс. шт.[8]

Источник: Росстат.

Обновление парка транспортных средств осуществляется как за счет собственного внутреннего производства, так и импорта транспортных средств. Обращает на себя внимание крайне низкий уровень российского гражданского авиастроения, имеющего первостепенное значение для туризма. Так, в 2006 г. парк российских авиакомпаний пополнился восемью пассажирскими самолетами, что на 20 единиц меньше, чем в 2005 г. [Транспорт в России, 2007]. Всего за семь лет в эксплуатацию было введено 78 воздушных судов российского производства. При этом темпы импортируемой авиационной техники из года в год возрастают. В 2006 г. объемы импорта превысили 1,5 млрд долл., тогда как в 2005 г. составляли 497 млн долл. Очевидно, что происходит вытеснение российских производителей с авиационного рынка и покупка иностранных, как правило, ранее эксплуатировавшихся судов с целью их использования при перевозках пассажиров, в том числе и туристов. В 2006 г. лишь 3,9 % парка гражданских воздушных судов находились в эксплуатации менее пяти лет, основная часть (62,4 %) имела срок службы 15–30 лет. Причем 2005 г. стал пиковым в этом отношении: 19 % воздушных судов использовались на рынке перевозок более 30 лет (в прошлые периоды – 0,2–3,5 %).

Проблема использования неэффективных и выработавших свой ресурс транспортных средств характерна не только для авиационного рынка, но и для других объектов транспортной инфраструктуры. В 2006 г. на железнодорожном транспорте общего пользования 28 % электровозов и 6 % пассажирских вагонов превысили нормативный срок службы. На морском транспорте 91,8 % грузопассажирских, пассажирских и пассажирских бескоечных судов имеют возраст свыше 15 лет, что не позволяет использовать их в заграничном плавании (флот такого возраста в иностранные порты не допускается). На начало 2007 г. в России не было ни одного нового пассажирского морского судна (не старше пяти лет). На внутреннем водном транспорте только 12,2 % пассажирских и грузопассажирских судов были выпущены в период 1990–2006 гг. Степень износа основных фондов внутреннего водного транспорта на начало 2007 г. составляла 69,7 % – это самый высокий показатель среди всех групп организаций транспорта. У его ближайшего «конкурента» – автомобильного грузового транспорта – коэффициент износа фондов составлял 52,9 %. Таким образом, высокая изношенность и слабая восполняемость парка подвижного состава препятствуют росту туристской мобильности российских граждан и увеличению масштабов внутреннего и въездного туризма.