Страница:

Использование дивизиональных структур управления связано с укрупнением предприятий, диверсификацией их деятельности, усложнением технологических процессов в условиях меняющегося окружения. Ключевыми фигурами в управлении организациями с дивизиональной структурой являются уже не руководители функциональных подразделений, а менеджеры, возглавляющие производственные отделения (дивизионы). Структуризация по дивизионам, как правило, производится по одному из критериев: по выпускаемой продукции (изделиям или услугам) – продуктовая специализация; по ориентации на определенные группы потребителей – потребительская специализация; по обслуживаемым территориям – региональная специализация. В рекреационной сфере дивизиональная структура управления больше распространена не в туроператорской и турагентской деятельности, а при управлении сетью гостиниц, ресторанов. Некоторые крупные авиакомпании имеют подразделения, занимающиеся туристской деятельностью и которые можно рассматривать как дивизионы.

В качестве примера дивизиональной структуры на рис. 6 представлена организационная структура одного из крупнейших в России предприятий ресторанного бизнеса – компании «Малахит». В 2007 г. этот екатеринбургский оператор ресторанного бизнеса по размерам денежных оборотов вошел в семерку лидеров ресторанного бизнеса России. Владея более 50 предприятиями, компания осуществляет свою деятельность в следующих городах: Екатеринбург, Москва, Санкт-Петербург, Тюмень, Челябинск, Нижний Новгород, Люберцы. Она обладает четырьмя брендами – «Сандей», «Донер Кебаб», «Мак Пик» и «Поль Бейкери». Стратегическими целями компании являются включение в единую сеть более 150 предприятий и достижение оборота в 100 млн долл. в год.

Как видно из рисунка, структура управления компанией представляет собой три больших блока: дирекция по операционной деятельности, дирекция стратегического развития и дирекция финансов и контроля. Все предприятия компании отнесены к дирекции по операционной деятельности. При этом управление предприятиями разделено по географическому признаку. Директору по операционной деятельности подчинены четыре территориальных менеджера, причем территориальный менеджер г. Москвы курирует предприятия трех городов (Москвы, С-Петербурга, Н. Новгорода). Директора и главные менеджеры бизнес-подразделений подчиняются соответствующему территориальному менеджеру. Каждый департамент также имеет внутреннюю структуру, которая соответствует определенной схеме управления. Особое место в организационной структуре занимает служба обеспечения качества, контролирующая качество продукции, обслуживания и соблюдение корпоративных стандартов.

Рис. 6. Организационная структура компании «Малахит» (фабрика «Поль Бейкери»)

Органические или адаптивные структуры управления стали развиваться примерно с конца 70-х годов прошлого века. С одной стороны, это время обострения конкуренции на международном рынке товаров и услуг, что потребовало от предприятий высокой эффективности и качества работы и быстрой реакции на изменения рынка. С другой стороны, стала очевидной неспособность структур иерархического типа этим условиям соответствовать. Главным свойством управленческих структур органического типа является их способность изменять свою форму, приспосабливаясь к новым условиям. Разновидностями структур этого типа являются проектные, матричные (программно-целевые), бригадные формы структур. В туризме бригадные формы могут использоваться при строительстве туристских объектов (гостиниц, пансионатов, спортивных сооружений и т. д.). Создание матричной и проектной структуры имеет смысл при разработке и реализации инновационного решения. Причем это касается не только инвестиционных строительных проектов по созданию сети рекреационных объектов. Это могут быть и мелкие проекты по открытию новой турфирмы, разработке нового туристского маршрута. Главное требование – инновационность, создание нового туристского продукта.

При внедрении адаптивных структур необходимо одновременно изменять и взаимоотношения между подразделениями предприятия. Если же сохранять систему планирования, контроля, распределения ресурсов, стиль руководства, методы мотивации персонала, не поддерживать стремление работников к саморазвитию, результаты внедрения таких структур могут быть отрицательными. Этим объясняется неразвитость адаптивных структур в туристическом комплексе России. Многие рекреационные предприятия (особенно специализированные коллективные средства размещения – пансионаты, санатории, профилактории) оказались в новых рыночных условиях с «дореформенным багажом». Их ориентация на бюрократизацию организационных структур и отсутствие подготовленных управленцев-рыночников предопределили неэффективность и даже невозможность внедрения адаптивных структур.

Управление персоналом. Кадровая политика предполагает обязательное использование совокупности различных методов работы с персоналом. Обязательной частью корпоративной культуры является постоянное обучение сотрудников и повышение их квалификации как путем проведения внутрифирменных тренингов своими силами, так и с помощью привлечения сторонних специалистов. Целесообразно разрабатывать оригинальную политику взысканий и поощрений сотрудников, с помощью которой между сотрудниками создается конкуренция за право носить почетное звание (например, «менеджер года»).

Например, в нижегородской турфирме «Ариадна» применяются две формы оценки персонала: постоянная (регулярная) и периодическая (табл. 8). К первой относятся ежеквартальные и ежегодные оценочные собеседования по результатам работ за период (квартал и год) и собеседование по компетенциям. Все методы оценки, которые используются на практике, были подобраны таким образом, чтобы можно было получить максимум информации о каждом сотруднике компании. Главные принципы принятия решений о выборе того или иного метода оценки – это четкие ответы на вопросы: «зачем мы это делаем?», «сколько это будет стоить?» и «что мы будем делать с полученной информацией?».

Таблица 8

Система оценки персонала в ооо «Ариадна»

Источник: внутренняя документация ООО «Ариадна», г. Нижний Новгород.

Источник: внутренняя документация ООО «Ариадна», г. Нижний Новгород.

Для оценки профессиональных знаний в турфирме имеется база профессиональных тестов, которая периодически обновляется и пополняется. На сегодняшний день уже созданы профессиональные тесты для менеджеров по продажам и маркетологов. В планах – разработка профессиональных тестов для всех категорий персонала и ежегодное обязательное профессиональное тестирование всех сотрудников компании. При этом информация, полученная в ходе оценочных процедур, является конфиденциальной. Поэтому электронная база данных защищена, а бумажная версия хранится в специальном опечатанном шкафу. Доступ к базе данных имеют определенные сотрудники, которые обрабатывают информацию, а также непосредственные руководители, использующие ее при принятии решений о продвижении, перемещении, премировании и обучении своих подчиненных.

Большинство методов управления персоналом основано на качественном анализе существующей системы кадрового менеджмента. Однако возможно применение и количественных методов. Так, в ООО «Альтаир тур» на основе оценки баланса рабочего времени рассчитывается оптимальное число сотрудников на определенный объем работ. Необходимость такого расчета обусловлена чрезвычайно большой загрузкой менеджеров по туризму, нехваткой управленцев среднего звена и неэффективностью системы мотивации труда.

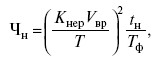

Анализ использования фонда времени в 2006 г. показал, что в ООО «Альтаир тур» продолжительность рабочей недели составляет 54 часа, хотя по законодательным нормам она не должна превышать 40–41 часов. Фактический годовой фонд времени на одного сотрудника организации составляет 2565 часов, тогда как он не должен превышать 2000 часов. При этом сверхнормативные часы не оплачиваются дополнительно, но учитываются при назначении премий. Используя эти и другие данные по фондам времени, можно при заданных параметрах рассчитать необходимую (оптимальную) численность персонала Чн по следующей модели:

где Кнер – коэффициент нераспределенного времени (учитывает затраты времени на отдых и дополнительные работы – для ООО «Альтаир тур» он равен 1,75); Vвр – общий объем рабочего времени; Т – продолжительность месячного фонда рабочего времени на одного работника (Т = 2565 / 12 = 214 часов); tн – время, выделенное на дополнительные работы, не учтенные в планах (200 часов); Тф – табельный месячный фонд времени. Последний показатель рассчитывается по формуле: Тф = Чф·Т, где Чф – фактическая численность управленческого персонала (в ООО «Альтаир тур» она составляет 8 чел.).

При нахождении оптимальной численности персонала предварительно рассчитывается показатель общего объема рабочего времени Vвр по формуле

где Pi – количество действий по выполнению i-й операции (формирование туров, их продажа, проведение рекламных акций и т. д.); ti – время, необходимое для выполнения i-й операции. Поскольку ООО «Альтаир тур» является туристским агентством (у него отсутствуют работы, связанные с формированием туров), то основное время тратится на оформление туристских путевок и рекламные акции. Расчеты показали, что Vвр = 1150 часов в месяц, причем 60 % времени приходится на продажу туров клиентам.

Таким образом, подставляя полученные данные в формулу расчета Чн, получаем, что необходимая численность персонала при имеющихся объемах работ составляет 10 человек, т. е. ООО «Альтаир тур» нуждается в двух дополнительных работниках. Очевидно, что существующая система перегружена, большой объем работ выполняют всего 8 сотрудников, и нагрузка на одного сотрудника на 30 % больше оптимальной. Рабочий день в турфирме составляет в среднем 9—10 часов, а система компенсаций недостаточна для стимулирования трудовой активности персонала.

Финансовое управление. Финансовый менеджмент является частью общей системы управления и охватывает весь комплекс проблем, связанных с формированием, распределением, оценкой и использованием финансовых ресурсов туристского предприятия. Эффективность финансового менеджмента во многом определяет качество управленческих решений в целом по предприятию, поэтому финансовое управление занимает одно из центральных мест в деятельности туристского предприятия.

В экономической литературе достаточно полно представлена классификация видов, методов и элементов финансового управления, в том числе и по туристским предприятиям [см., например, Соболева, 2006; Яковлев, 2007]. Один из методов предполагает разделение финансового управления на стратегический и тактический уровень.

Стратегический уровень ответственен за разработку основополагающих сценариев развития туристского предприятия, за выбор того пути, по которому предполагается идти компании. При этом следует отличать стратегию финансов от финансового планирования. Последнее представляет собой планирование всех доходов и направлений расходования денежных средств для обеспечения развития предприятия. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Примером может быть бизнес-план, который принято разрабатывать при создании нового предприятия или обосновании выхода на новые рынки туристских услуг. Финансовая стратегия не связана с разработкой планов, она призвана обеспечить осуществление миссии организации и достижение ее целей в области формирования и использования фондов денежных средств.

Для описания стратегии финансового управления необходимо учитывать тот факт, что в рамках финансовой деятельности любого хозяйствующего субъекта непременно возникают две взаимосвязанные задачи:

• формирование (привлечение) ресурсов для осуществления экономической деятельности;

• эффективное распределение и использование полученных ресурсов (задача инвестирования).

Привлекаемые ресурсы состоят из акционерного и ссудного капитала, кредиторской задолженности, реинвестируемой прибыли и фондов. Туристское предприятие для привлечения ресурсов может выходить на рынок долговых и долевых ценных бумаг, кредитный и инвестиционный рынок. Поскольку объем предлагаемых ресурсов существенно меньше, чем объем спроса на них, неизбежно возникает конкурентная борьба за наиболее дешевые ресурсы. Потенциальные акционеры и вкладчики сравнивают возможные объекты вложения средств, изучают их инвестиционную привлекательность и т. д. Таким образом, инвестиционная привлекательность рекреационного предприятия – совокупность характеристик, позволяющая инвестору оценить, насколько тот или иной объект инвестиций привлекательнее других. В результате возникает задача улучшения своей инвестиционной привлекательности как в краткосрочном, так и в долгосрочном периоде. В этой связи туристской организации необходимо сформировать кредитную стратегию, основной задачей которой стала бы оптимизация показателей инвестиционной привлекательности. Особо актуальна эта задача для предприятий гостиничного бизнеса, так как объемы и суммы строительства новых объектов настолько велики, что обязательным условием строительства здесь выступают кредиты банков, софинансирование с государственными органами и иностранными компаниями.

С другой стороны, в непосредственной связи с первой задачей перед туристским предприятием неизменно возникает вторая – задача инвестирования. При этом инвестиции могут быть не только финансовые (ресурсы направляются на приобретение финансовых инструментов: эмиссионных и производных ценных бумаг, объектов тезаврации, банковских депозитов), но и интеллектуальные (подготовка специалистов в вузах на курсах переподготовки и повышения квалификации, передача опыта, вложения в разработку технологий и т. д.). Для оценки инвестиционных возможностей необходимо исследовать кредитоспособность предполагаемого объекта. Поскольку объем инвестиционных ресурсов всегда ограничен, а потенциальные объекты инвестиций обладают различной инвестиционной привлекательностью, организации необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии туристского предприятия.

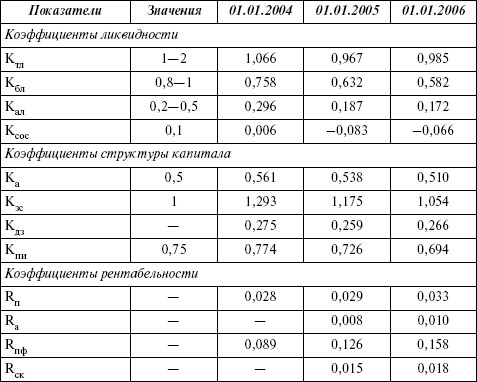

Тактический уровень финансового управления включает два элемента: комплексную оценку и контроль финансово-хозяйственной деятельности туристского предприятия. Оценка связана с расчетом системы количественных показателей, которые достаточно широко представлены в финансовой литературе и которые не учитывают специфику туристского предприятия. Дело в том, что их расчет и интерпретация основаны на стандартных методиках, использующих бухгалтерскую финансовую отчетность и носящих универсальный характер. Оценка осуществляется с помощью хорошо известного балансового метода, т. е. путем расчета (в динамике) системы экономических показателей, сравнения их с нормативными (оптимальными) значениями и интерпретации полученных результатов. В табл. 9 для уже упоминавшегося ООО «Ариадна» представлены некоторые из этих показателей.

Анализ показателей выявил в отчетности ООО «Ариадна» «больные» статьи: турфирма имеет большую кредиторскую задолженность, коэффициент текущей ликвидности ниже нормативного значения, незначителен рост собственного капитала. Также наблюдается существенный недостаток собственных оборотных средств. Показатели рентабельности отражают неэффективность работы туристского предприятия. При этом оно сильно зависит от заемных средств, не имеет запаса платежеспособности.

Балансовый метод позволяет сделать «снимок» экономического положения на определенную дату. Поэтому его целесообразно использовать не только для оценки тенденций финансовохозяйственной деятельности, но и при анализе эффекта от внедрения каких-либо предложений. Для этого сравниваются количественные показатели до и после внедрения.

Таблица 9

Показатели финансово-хозяйственной деятельности ООО «Ариадна»

Обозначения: Ктл, Кбл, Кал – коэффициенты соответственно текущей, быстрой и абсолютной ликвидности; Ксос – коэффициент обеспеченности собственными оборотными средствами; Ка – коэффициент автономии; Кзс – коэффициент соотношения собственного и заемного капитала; Кдз – коэффициент долгосрочного привлечения заемных средств; Кпи – коэффициент долгосрочного покрытия инвестиций; Rп, Rа, Rпф, Rск – рентабельности соответственно продаж, активов, производственных фондов и собственного капитала.

Источник: финансовая отчетность ООО «Ариадна», г. Нижний Новгород.

Балансовый метод является эффективным, но не единственным методом финансового анализа и управления. Его главным достоинством является универсальность, т. е. методологически он подходит для анализа любой хозяйственной единицы, ведущей бухгалтерскую отчетность. Это может быть и крупное промышленное предприятие, и мелкая туристская фирма. Однако необходимо учитывать специфику финансового управления именно для туристских предприятий. Особенно наглядно она проявляется при финансово-экономических расчетах стоимости индивидуального туристского продукта. Рассмотрим их применительно к туру «У вершины Европы», сформированному еще одной нижегородской турфирмой (ООО «Пальмира») в 2006 г.

Расчет стоимости тура осуществляется по следующей простой модели:

Р = Z + П + НДС,

где Р – цена (стоимость) туристского продукта; Z – себестоимость (затраты) туристского продукта; П – прибыль туристского продукта; НДС – налог на добавленную стоимость, начисляемый и уплачиваемый в соответствии с законодательством РФ.

На первоначальном этапе рассчитывается себестоимость тура, представляющая собой калькуляцию всех статей затрат. В данном случае себестоимость будет включать затраты на прокат туристского снаряжения, проживание и питание, а также на перевозку и экскурсии (табл. 10). Отметим, что формирование данного тура обусловило необходимость покупки специального туристского снаряжения и палаток общей стоимостью 99,8 тыс. руб. При этом стоимость проката входит в стоимость тура и окупит все снаряжение за один сезон (при условии формирования шести туристских групп общей численностью 90 человек).

Таблица 10

Затраты ООО «Пальмира» при формировании тура «У вершины Европы»

Источник: финансовая отчетность ООО «Пальмира», г. Нижний Новгород.

Установив предельный уровень рентабельности туристского продукта в размере 30 % и с учетом ставки НДС в 18 %, стоимость туристского продукта будет равна:

Р = 6197 + 1859 + 1450 = 9506 руб.

Для экономического обоснования цены туристского продукта, в частности заложенной нормы прибыли, целесообразно рассчитать показатели эффективности реализации туристского продукта. В качестве методологической и технической базы в данном случае могут использоваться методы анализа инвестиционных проектов, хорошо изученные в экономической литературе [см., например, Смоляк, 2006]. Поэтому тур «У вершины Европы» можно рассматривать как инвестиционный проект, имеющий свои капиталовложения, ожидаемую прибыль, норму процента, срок окупаемости и доходность. Согласно расчетам, недисконтированные показатели эффективности составили: индекс доходности – 0,66; срок окупаемости – 1,5 месяца. Дисконтированные показатели равны: NPV = 1,3 млн руб., IRR = 13 %, срок окупаемости – 2 месяца.

Анализ финансовых коэффициентов до и после внедрения проекта показал, что прирост прибыли после внедрения проекта составил 7,6 %, что является бесспорным аргументом в пользу внедрения разработанного тура.

Ориентация на затратный метод при формировании цены туристского продукта свойственна многим туристским предприятиям. Однако целесообразно учитывать и другие факторы, влияющие на выбор того или иного туристского предложения и способные скорректировать ценовую политику. В этом отношении интересен опыт нижегородской турфирмы «Альтаир тур», ценовая и продуктовая политика которой строится исходя из анализа потребностей различных групп клиентов. Оценка предпочтений проводится на основе результатов выборочного анкетирования потребителей туристских услуг. Пример такой оценки представлен в табл. 11.

Таблица 11

Ценовые предпочтения респондентов ООО «Альтаир тур»

Источник: составлено по результатам опроса ООО «Альтаир тур», г. Нижний Новгород.

Из таблицы видно, что большинство опрошенных предпочитает тратить на туризм 7 тыс. – 15 тыс. руб. Это свидетельствует о том, что потенциальные клиенты имеют среднюю покупательную способность. Поэтому ООО «Альтаир тур» и ориентируется на эту категорию туристов, предлагая путешествия по России и популярные массовые заграничные направления.

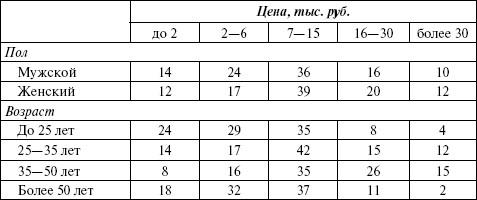

Для более точных оценок туристских предпочтений в ООО «Альтаир тур» проводится маркетинговое исследование ценовых предпочтений путем группировки потенциальных туристов по полу и возрасту (табл. 12).

Анализируя эти данные, можно сделать вывод, что поездки до 2 тыс. руб., которые, как правило, являются автобусными экскурсиями по России, привлекают мужчин и женщин примерно в одинаковых долях, причем либо в молодом (до 25 лет), либо пожилом (старше 50 лет) возрасте. Это объясняется доступностью туристского продукта для этих категорий людей, а также невысоким уровнем их доходов. Туры в пределах 2 тыс. – 6 тыс. руб. выбирают чаще мужчины, чем женщины, поскольку они рассчитаны на несколько дней и включают охоту и рыбалку, длительные сплавы по рекам. Интересно отметить, что самые дорогие туры привлекательны для обоих полов в возрасте 35–50 лет.

Таблица 12

Зависимость выбора тура по цене от пола и возраста респондентов, %

Источник: составлено по результатам опроса ООО «Альтаир тур», г. Нижний Новгород.

Таким образом, механизмы финансового анализа и управления, так же как и оценка кадровой, сбытовой и ценовой политики, позволяют проводить комплексный анализ системы управления туристским предприятием.

2. Современные тенденции туристской индустрии России

2.1. Влияние туристских потоков на развитие рекреационного потенциала

В качестве примера дивизиональной структуры на рис. 6 представлена организационная структура одного из крупнейших в России предприятий ресторанного бизнеса – компании «Малахит». В 2007 г. этот екатеринбургский оператор ресторанного бизнеса по размерам денежных оборотов вошел в семерку лидеров ресторанного бизнеса России. Владея более 50 предприятиями, компания осуществляет свою деятельность в следующих городах: Екатеринбург, Москва, Санкт-Петербург, Тюмень, Челябинск, Нижний Новгород, Люберцы. Она обладает четырьмя брендами – «Сандей», «Донер Кебаб», «Мак Пик» и «Поль Бейкери». Стратегическими целями компании являются включение в единую сеть более 150 предприятий и достижение оборота в 100 млн долл. в год.

Как видно из рисунка, структура управления компанией представляет собой три больших блока: дирекция по операционной деятельности, дирекция стратегического развития и дирекция финансов и контроля. Все предприятия компании отнесены к дирекции по операционной деятельности. При этом управление предприятиями разделено по географическому признаку. Директору по операционной деятельности подчинены четыре территориальных менеджера, причем территориальный менеджер г. Москвы курирует предприятия трех городов (Москвы, С-Петербурга, Н. Новгорода). Директора и главные менеджеры бизнес-подразделений подчиняются соответствующему территориальному менеджеру. Каждый департамент также имеет внутреннюю структуру, которая соответствует определенной схеме управления. Особое место в организационной структуре занимает служба обеспечения качества, контролирующая качество продукции, обслуживания и соблюдение корпоративных стандартов.

Рис. 6. Организационная структура компании «Малахит» (фабрика «Поль Бейкери»)

Органические или адаптивные структуры управления стали развиваться примерно с конца 70-х годов прошлого века. С одной стороны, это время обострения конкуренции на международном рынке товаров и услуг, что потребовало от предприятий высокой эффективности и качества работы и быстрой реакции на изменения рынка. С другой стороны, стала очевидной неспособность структур иерархического типа этим условиям соответствовать. Главным свойством управленческих структур органического типа является их способность изменять свою форму, приспосабливаясь к новым условиям. Разновидностями структур этого типа являются проектные, матричные (программно-целевые), бригадные формы структур. В туризме бригадные формы могут использоваться при строительстве туристских объектов (гостиниц, пансионатов, спортивных сооружений и т. д.). Создание матричной и проектной структуры имеет смысл при разработке и реализации инновационного решения. Причем это касается не только инвестиционных строительных проектов по созданию сети рекреационных объектов. Это могут быть и мелкие проекты по открытию новой турфирмы, разработке нового туристского маршрута. Главное требование – инновационность, создание нового туристского продукта.

При внедрении адаптивных структур необходимо одновременно изменять и взаимоотношения между подразделениями предприятия. Если же сохранять систему планирования, контроля, распределения ресурсов, стиль руководства, методы мотивации персонала, не поддерживать стремление работников к саморазвитию, результаты внедрения таких структур могут быть отрицательными. Этим объясняется неразвитость адаптивных структур в туристическом комплексе России. Многие рекреационные предприятия (особенно специализированные коллективные средства размещения – пансионаты, санатории, профилактории) оказались в новых рыночных условиях с «дореформенным багажом». Их ориентация на бюрократизацию организационных структур и отсутствие подготовленных управленцев-рыночников предопределили неэффективность и даже невозможность внедрения адаптивных структур.

Управление персоналом. Кадровая политика предполагает обязательное использование совокупности различных методов работы с персоналом. Обязательной частью корпоративной культуры является постоянное обучение сотрудников и повышение их квалификации как путем проведения внутрифирменных тренингов своими силами, так и с помощью привлечения сторонних специалистов. Целесообразно разрабатывать оригинальную политику взысканий и поощрений сотрудников, с помощью которой между сотрудниками создается конкуренция за право носить почетное звание (например, «менеджер года»).

Например, в нижегородской турфирме «Ариадна» применяются две формы оценки персонала: постоянная (регулярная) и периодическая (табл. 8). К первой относятся ежеквартальные и ежегодные оценочные собеседования по результатам работ за период (квартал и год) и собеседование по компетенциям. Все методы оценки, которые используются на практике, были подобраны таким образом, чтобы можно было получить максимум информации о каждом сотруднике компании. Главные принципы принятия решений о выборе того или иного метода оценки – это четкие ответы на вопросы: «зачем мы это делаем?», «сколько это будет стоить?» и «что мы будем делать с полученной информацией?».

Таблица 8

Система оценки персонала в ооо «Ариадна»

Для оценки профессиональных знаний в турфирме имеется база профессиональных тестов, которая периодически обновляется и пополняется. На сегодняшний день уже созданы профессиональные тесты для менеджеров по продажам и маркетологов. В планах – разработка профессиональных тестов для всех категорий персонала и ежегодное обязательное профессиональное тестирование всех сотрудников компании. При этом информация, полученная в ходе оценочных процедур, является конфиденциальной. Поэтому электронная база данных защищена, а бумажная версия хранится в специальном опечатанном шкафу. Доступ к базе данных имеют определенные сотрудники, которые обрабатывают информацию, а также непосредственные руководители, использующие ее при принятии решений о продвижении, перемещении, премировании и обучении своих подчиненных.

Большинство методов управления персоналом основано на качественном анализе существующей системы кадрового менеджмента. Однако возможно применение и количественных методов. Так, в ООО «Альтаир тур» на основе оценки баланса рабочего времени рассчитывается оптимальное число сотрудников на определенный объем работ. Необходимость такого расчета обусловлена чрезвычайно большой загрузкой менеджеров по туризму, нехваткой управленцев среднего звена и неэффективностью системы мотивации труда.

Анализ использования фонда времени в 2006 г. показал, что в ООО «Альтаир тур» продолжительность рабочей недели составляет 54 часа, хотя по законодательным нормам она не должна превышать 40–41 часов. Фактический годовой фонд времени на одного сотрудника организации составляет 2565 часов, тогда как он не должен превышать 2000 часов. При этом сверхнормативные часы не оплачиваются дополнительно, но учитываются при назначении премий. Используя эти и другие данные по фондам времени, можно при заданных параметрах рассчитать необходимую (оптимальную) численность персонала Чн по следующей модели:

где Кнер – коэффициент нераспределенного времени (учитывает затраты времени на отдых и дополнительные работы – для ООО «Альтаир тур» он равен 1,75); Vвр – общий объем рабочего времени; Т – продолжительность месячного фонда рабочего времени на одного работника (Т = 2565 / 12 = 214 часов); tн – время, выделенное на дополнительные работы, не учтенные в планах (200 часов); Тф – табельный месячный фонд времени. Последний показатель рассчитывается по формуле: Тф = Чф·Т, где Чф – фактическая численность управленческого персонала (в ООО «Альтаир тур» она составляет 8 чел.).

При нахождении оптимальной численности персонала предварительно рассчитывается показатель общего объема рабочего времени Vвр по формуле

где Pi – количество действий по выполнению i-й операции (формирование туров, их продажа, проведение рекламных акций и т. д.); ti – время, необходимое для выполнения i-й операции. Поскольку ООО «Альтаир тур» является туристским агентством (у него отсутствуют работы, связанные с формированием туров), то основное время тратится на оформление туристских путевок и рекламные акции. Расчеты показали, что Vвр = 1150 часов в месяц, причем 60 % времени приходится на продажу туров клиентам.

Таким образом, подставляя полученные данные в формулу расчета Чн, получаем, что необходимая численность персонала при имеющихся объемах работ составляет 10 человек, т. е. ООО «Альтаир тур» нуждается в двух дополнительных работниках. Очевидно, что существующая система перегружена, большой объем работ выполняют всего 8 сотрудников, и нагрузка на одного сотрудника на 30 % больше оптимальной. Рабочий день в турфирме составляет в среднем 9—10 часов, а система компенсаций недостаточна для стимулирования трудовой активности персонала.

Финансовое управление. Финансовый менеджмент является частью общей системы управления и охватывает весь комплекс проблем, связанных с формированием, распределением, оценкой и использованием финансовых ресурсов туристского предприятия. Эффективность финансового менеджмента во многом определяет качество управленческих решений в целом по предприятию, поэтому финансовое управление занимает одно из центральных мест в деятельности туристского предприятия.

В экономической литературе достаточно полно представлена классификация видов, методов и элементов финансового управления, в том числе и по туристским предприятиям [см., например, Соболева, 2006; Яковлев, 2007]. Один из методов предполагает разделение финансового управления на стратегический и тактический уровень.

Стратегический уровень ответственен за разработку основополагающих сценариев развития туристского предприятия, за выбор того пути, по которому предполагается идти компании. При этом следует отличать стратегию финансов от финансового планирования. Последнее представляет собой планирование всех доходов и направлений расходования денежных средств для обеспечения развития предприятия. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Примером может быть бизнес-план, который принято разрабатывать при создании нового предприятия или обосновании выхода на новые рынки туристских услуг. Финансовая стратегия не связана с разработкой планов, она призвана обеспечить осуществление миссии организации и достижение ее целей в области формирования и использования фондов денежных средств.

Для описания стратегии финансового управления необходимо учитывать тот факт, что в рамках финансовой деятельности любого хозяйствующего субъекта непременно возникают две взаимосвязанные задачи:

• формирование (привлечение) ресурсов для осуществления экономической деятельности;

• эффективное распределение и использование полученных ресурсов (задача инвестирования).

Привлекаемые ресурсы состоят из акционерного и ссудного капитала, кредиторской задолженности, реинвестируемой прибыли и фондов. Туристское предприятие для привлечения ресурсов может выходить на рынок долговых и долевых ценных бумаг, кредитный и инвестиционный рынок. Поскольку объем предлагаемых ресурсов существенно меньше, чем объем спроса на них, неизбежно возникает конкурентная борьба за наиболее дешевые ресурсы. Потенциальные акционеры и вкладчики сравнивают возможные объекты вложения средств, изучают их инвестиционную привлекательность и т. д. Таким образом, инвестиционная привлекательность рекреационного предприятия – совокупность характеристик, позволяющая инвестору оценить, насколько тот или иной объект инвестиций привлекательнее других. В результате возникает задача улучшения своей инвестиционной привлекательности как в краткосрочном, так и в долгосрочном периоде. В этой связи туристской организации необходимо сформировать кредитную стратегию, основной задачей которой стала бы оптимизация показателей инвестиционной привлекательности. Особо актуальна эта задача для предприятий гостиничного бизнеса, так как объемы и суммы строительства новых объектов настолько велики, что обязательным условием строительства здесь выступают кредиты банков, софинансирование с государственными органами и иностранными компаниями.

С другой стороны, в непосредственной связи с первой задачей перед туристским предприятием неизменно возникает вторая – задача инвестирования. При этом инвестиции могут быть не только финансовые (ресурсы направляются на приобретение финансовых инструментов: эмиссионных и производных ценных бумаг, объектов тезаврации, банковских депозитов), но и интеллектуальные (подготовка специалистов в вузах на курсах переподготовки и повышения квалификации, передача опыта, вложения в разработку технологий и т. д.). Для оценки инвестиционных возможностей необходимо исследовать кредитоспособность предполагаемого объекта. Поскольку объем инвестиционных ресурсов всегда ограничен, а потенциальные объекты инвестиций обладают различной инвестиционной привлекательностью, организации необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии туристского предприятия.

Тактический уровень финансового управления включает два элемента: комплексную оценку и контроль финансово-хозяйственной деятельности туристского предприятия. Оценка связана с расчетом системы количественных показателей, которые достаточно широко представлены в финансовой литературе и которые не учитывают специфику туристского предприятия. Дело в том, что их расчет и интерпретация основаны на стандартных методиках, использующих бухгалтерскую финансовую отчетность и носящих универсальный характер. Оценка осуществляется с помощью хорошо известного балансового метода, т. е. путем расчета (в динамике) системы экономических показателей, сравнения их с нормативными (оптимальными) значениями и интерпретации полученных результатов. В табл. 9 для уже упоминавшегося ООО «Ариадна» представлены некоторые из этих показателей.

Анализ показателей выявил в отчетности ООО «Ариадна» «больные» статьи: турфирма имеет большую кредиторскую задолженность, коэффициент текущей ликвидности ниже нормативного значения, незначителен рост собственного капитала. Также наблюдается существенный недостаток собственных оборотных средств. Показатели рентабельности отражают неэффективность работы туристского предприятия. При этом оно сильно зависит от заемных средств, не имеет запаса платежеспособности.

Балансовый метод позволяет сделать «снимок» экономического положения на определенную дату. Поэтому его целесообразно использовать не только для оценки тенденций финансовохозяйственной деятельности, но и при анализе эффекта от внедрения каких-либо предложений. Для этого сравниваются количественные показатели до и после внедрения.

Таблица 9

Показатели финансово-хозяйственной деятельности ООО «Ариадна»

Обозначения: Ктл, Кбл, Кал – коэффициенты соответственно текущей, быстрой и абсолютной ликвидности; Ксос – коэффициент обеспеченности собственными оборотными средствами; Ка – коэффициент автономии; Кзс – коэффициент соотношения собственного и заемного капитала; Кдз – коэффициент долгосрочного привлечения заемных средств; Кпи – коэффициент долгосрочного покрытия инвестиций; Rп, Rа, Rпф, Rск – рентабельности соответственно продаж, активов, производственных фондов и собственного капитала.

Источник: финансовая отчетность ООО «Ариадна», г. Нижний Новгород.

Балансовый метод является эффективным, но не единственным методом финансового анализа и управления. Его главным достоинством является универсальность, т. е. методологически он подходит для анализа любой хозяйственной единицы, ведущей бухгалтерскую отчетность. Это может быть и крупное промышленное предприятие, и мелкая туристская фирма. Однако необходимо учитывать специфику финансового управления именно для туристских предприятий. Особенно наглядно она проявляется при финансово-экономических расчетах стоимости индивидуального туристского продукта. Рассмотрим их применительно к туру «У вершины Европы», сформированному еще одной нижегородской турфирмой (ООО «Пальмира») в 2006 г.

Расчет стоимости тура осуществляется по следующей простой модели:

Р = Z + П + НДС,

где Р – цена (стоимость) туристского продукта; Z – себестоимость (затраты) туристского продукта; П – прибыль туристского продукта; НДС – налог на добавленную стоимость, начисляемый и уплачиваемый в соответствии с законодательством РФ.

На первоначальном этапе рассчитывается себестоимость тура, представляющая собой калькуляцию всех статей затрат. В данном случае себестоимость будет включать затраты на прокат туристского снаряжения, проживание и питание, а также на перевозку и экскурсии (табл. 10). Отметим, что формирование данного тура обусловило необходимость покупки специального туристского снаряжения и палаток общей стоимостью 99,8 тыс. руб. При этом стоимость проката входит в стоимость тура и окупит все снаряжение за один сезон (при условии формирования шести туристских групп общей численностью 90 человек).

Таблица 10

Затраты ООО «Пальмира» при формировании тура «У вершины Европы»

Источник: финансовая отчетность ООО «Пальмира», г. Нижний Новгород.

Установив предельный уровень рентабельности туристского продукта в размере 30 % и с учетом ставки НДС в 18 %, стоимость туристского продукта будет равна:

Р = 6197 + 1859 + 1450 = 9506 руб.

Для экономического обоснования цены туристского продукта, в частности заложенной нормы прибыли, целесообразно рассчитать показатели эффективности реализации туристского продукта. В качестве методологической и технической базы в данном случае могут использоваться методы анализа инвестиционных проектов, хорошо изученные в экономической литературе [см., например, Смоляк, 2006]. Поэтому тур «У вершины Европы» можно рассматривать как инвестиционный проект, имеющий свои капиталовложения, ожидаемую прибыль, норму процента, срок окупаемости и доходность. Согласно расчетам, недисконтированные показатели эффективности составили: индекс доходности – 0,66; срок окупаемости – 1,5 месяца. Дисконтированные показатели равны: NPV = 1,3 млн руб., IRR = 13 %, срок окупаемости – 2 месяца.

Анализ финансовых коэффициентов до и после внедрения проекта показал, что прирост прибыли после внедрения проекта составил 7,6 %, что является бесспорным аргументом в пользу внедрения разработанного тура.

Ориентация на затратный метод при формировании цены туристского продукта свойственна многим туристским предприятиям. Однако целесообразно учитывать и другие факторы, влияющие на выбор того или иного туристского предложения и способные скорректировать ценовую политику. В этом отношении интересен опыт нижегородской турфирмы «Альтаир тур», ценовая и продуктовая политика которой строится исходя из анализа потребностей различных групп клиентов. Оценка предпочтений проводится на основе результатов выборочного анкетирования потребителей туристских услуг. Пример такой оценки представлен в табл. 11.

Таблица 11

Ценовые предпочтения респондентов ООО «Альтаир тур»

Источник: составлено по результатам опроса ООО «Альтаир тур», г. Нижний Новгород.

Из таблицы видно, что большинство опрошенных предпочитает тратить на туризм 7 тыс. – 15 тыс. руб. Это свидетельствует о том, что потенциальные клиенты имеют среднюю покупательную способность. Поэтому ООО «Альтаир тур» и ориентируется на эту категорию туристов, предлагая путешествия по России и популярные массовые заграничные направления.

Для более точных оценок туристских предпочтений в ООО «Альтаир тур» проводится маркетинговое исследование ценовых предпочтений путем группировки потенциальных туристов по полу и возрасту (табл. 12).

Анализируя эти данные, можно сделать вывод, что поездки до 2 тыс. руб., которые, как правило, являются автобусными экскурсиями по России, привлекают мужчин и женщин примерно в одинаковых долях, причем либо в молодом (до 25 лет), либо пожилом (старше 50 лет) возрасте. Это объясняется доступностью туристского продукта для этих категорий людей, а также невысоким уровнем их доходов. Туры в пределах 2 тыс. – 6 тыс. руб. выбирают чаще мужчины, чем женщины, поскольку они рассчитаны на несколько дней и включают охоту и рыбалку, длительные сплавы по рекам. Интересно отметить, что самые дорогие туры привлекательны для обоих полов в возрасте 35–50 лет.

Таблица 12

Зависимость выбора тура по цене от пола и возраста респондентов, %

Источник: составлено по результатам опроса ООО «Альтаир тур», г. Нижний Новгород.

Таким образом, механизмы финансового анализа и управления, так же как и оценка кадровой, сбытовой и ценовой политики, позволяют проводить комплексный анализ системы управления туристским предприятием.

2. Современные тенденции туристской индустрии России

2.1. Влияние туристских потоков на развитие рекреационного потенциала

Проблемы статистических оценок. Исследование современного состояния и перспектив развития туристской индустрии России целесообразно проводить на основе методов статистического анализа. Из теории статистики известно, что такие методы объединены в три группы: статистическое наблюдение, группировка данных и метод обобщающих показателей. Эти методы соответствуют трем этапам любого статистического исследования: сбор исходной информации, ее обработка в виде построения группировок с выделением группировочного признака, а также расчет и оценка количественных обобщающих величин. Следует отметить, что аппарат статистических исследований включает различные способы и приемы, повышающие эффективность и качество анализа. К ним относятся, например, выборочные и сплошные наблюдения, опросы и анкетирование, ряды распределения и многомерные группировки, индексный метод и корреляционный анализ. Использование методологии статистических исследований позволяет систематизировать разноплановую информацию о субъектах и процессах туристского рынка, выявлять тенденции и научно обосновывать предложения по развитию туристического комплекса.

Основной проблемой экономико-статистического анализа туристского рынка является невозможность использования в полном объеме методов первой группы, т. е. статистического наблюдения. Дело в том, что получить статистические данные о туризме непосредственно из форм федерального государственного статистического наблюдения достаточно сложно. Основные индикаторы сферы туризма распределены по более чем пятидесяти из этих форм [Туризм в цифрах, 2007]. Кроме того, ряд необходимых показателей в статистике отсутствует, существует проблема унификации системы статистических показателей туризма с методологией международных туристских организаций.

Основной проблемой экономико-статистического анализа туристского рынка является невозможность использования в полном объеме методов первой группы, т. е. статистического наблюдения. Дело в том, что получить статистические данные о туризме непосредственно из форм федерального государственного статистического наблюдения достаточно сложно. Основные индикаторы сферы туризма распределены по более чем пятидесяти из этих форм [Туризм в цифрах, 2007]. Кроме того, ряд необходимых показателей в статистике отсутствует, существует проблема унификации системы статистических показателей туризма с методологией международных туристских организаций.