Страница:

Также вы найдете здесь описание типичных ошибок современных бюджетных процессов.

2.1. Стратегическое управление

Формальное определение бизнес-стратегии: «направление и область деятельности организации в долгосрочной перспективе. позволяющие организации получить определенные преимущества путем перераспределения ресурсов в условиях меняющейся внешней среды с целью удовлетворения требований рынка и ожиданий групп влияния»[3].

Стратегия есть у любого бизнеса. Если вы – собственник, для вас стратегия – это слово. Слово, данное партнерам, акционерам, инвесторам, самому себе. Утверждать, что ваша компания станет первой на рынке через три года – полдела. В это должны поверить сотни (или даже тысячи) людей, которые идут за вами. Как довести свою стратегию до каждого, чтобы все, как единый механизм, работали над ее реализацией? Здесь необходимо стратегическое управление.

Основные задачи стратегического управления:

• Определение целей компании с учетом рыночной ситуации.

• Определение средств достижения этих целей.

• Сегментация, то есть разделение общей цели на подцели.

• Разработка соответствующих перспективных планов и программ.

• Оценка эффективности деятельности компании.

Традиционно стратегическое планирование имеет следующий вид. Собственник или совет директоров планирует показатели: прибыль, доходы, EBITDA и т. п. Всего – не более пяти показателей. Они показывают, какой должна стать компания через три-пять-семь лет. Исходя из этих цифр, формируется бюджет на ближайший финансовый год.

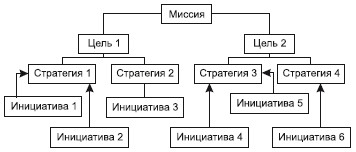

Такой подход работает на устоявшихся рынках с предсказуемыми тенденциями развития. Фирмам, которые хотят изменить природу рынка или сломать стереотипы конкуренции, а также столкнувшимся с бурным расширением рынка, необходимо нечто большее, чем пять финансовых показателей на пять ближайших лет. Им нужно понимать, как, за счет чего, какими силами можно достичь этих показателей. Тогда стратегия предстанет в виде дерева:

• ствол – основная цель компании;

• стволовые ответвления – стратегические инициативы;

• ветви – тактические шаги, проекты и планы;

• листья – показатели деятельности. Их цвет напрямую зависит от состояния той или иной части вашего бизнеса. Точнее говоря, от того, насколько строго вы следуете намеченной стратегии.

Если исходить из формального, сущностного описания стратегического плана, перечень основных типов объектов стратегического планирования выглядит следующим образом:

• Миссия – смысл существования компании.

• Цели – общие определения целевого направления деятельности компании.

• Задачи – действия, направленные на достижение целей на определенный период.

• Стратегические инициативы – определение путей и методов достижения целей.

• Тактики – особые действия по выполнению различных стратегий.

• Допущения – основные предположения, допущения и условия достижения поставленных задач.

• Риски – потенциальные риски, влияющие на процесс выполнение стратегии.

• Ключевые показатели эффективности – показатели эффективности, позволяющие оценить достижения при выполнении задач с использованием той или иной тактики.

Для упрощения понятия «Задача» и «Стратегическая инициатива» можно объединить в один термин – «Задача». Я и мои клиенты так называем объекты, направленные на достижение стратегических целей. Но в исключительных случаях, когда компания начинает новые виды деятельности, выпуск оригинальных продуктов, делает приобретения и т. п., – все «прорывные» действия, необходимые для достижения новых амбициозных и необычных целей, правильнее именовать «Стратегической инициативой». Тем самым вы значительно повысите внимание к ним.

Пример объектов.

Современный производитель электроники для потребительского рынка мог бы так сформулировать свой стратегический план[4]:

Миссия: Стать мировым лидером в области производства электроники для потребительского рынка.

Цель: Расширить продуктовую линию сотовых телефонных аппаратов.

Задачи и оценки: В следующем году довести долю общей выручки, полученной от продаж сотовых телефонов, до 35 %. Увеличить общую выручку на 5 %.

СИ 1: Захватить новый рыночный сегмент – люди старшего возраста.

Тактика 1а: Выпустить новый сотовый телефон с крупными кнопками и кнопкой экстренного вызова, которая позволит пользователю мгновенно связаться с местной службой помощи. И, кроме того, установить специальную цену на аппараты для потребителей старшего возраста.

КПЭ 1а. Произвести 1000 новых телефонных аппаратов к маю.

Тактика 16: Установить партнерские отношения с национальными организациями людей старшего возраста, чтобы донести до потребителей информацию о дополнительных преимуществах нового товара и его рыночных возможностях.

КПЭ 16. Подписать два партнерских соглашения к апрелю.

Первая трудность при построении стратегического дерева – измерить плановое значение качественного показателя в конкретных цифрах – натуральных или, что еще более сложно, финансовых. Вторая – выстроить из всех зависимостей по-настоящему стройное дерево целей. Здесь на помощь приходят весовые коэффициенты.

ПРИМЕР

Стратегия: «Эффективная рекламная кампания»

Тактика 1:

• Целевое значение: 400 газетных заметок в год или 100 заметок в квартал.

• Факт: 90 заметок за квартал 1;

• Эффективность: 90 %.

Тактика 2:

• Целевое значение: 24 важные статьи в год или шесть статей в квартал.

• Факт: три статьи за квартал 1.

• Эффективность: 50 %.

Чтобы измерить, насколько хорошо выполняется эта стратегия, вам надо оценить эффективность выполнения двух тактик по приведенной ниже схеме.

Таблица 2.1

Многим трудно решиться и проставить реальный вес достижения какого-либо неисчисляемого (качественного) показателя. Здесь можно посоветовать лишь одно: довериться интуиции и по окончании каждого отчетного периода пересматривать плановые значения весов. «Руководство по целеполаганию», полностью опубликованное в приложении к данному Руководству, поможет вам понять, как именно нужно ставить цели.

Многим трудно решиться и проставить реальный вес достижения какого-либо неисчисляемого (качественного) показателя. Здесь можно посоветовать лишь одно: довериться интуиции и по окончании каждого отчетного периода пересматривать плановые значения весов. «Руководство по целеполаганию», полностью опубликованное в приложении к данному Руководству, поможет вам понять, как именно нужно ставить цели.

Стратегические цели должны быть доступны массам. Естественно, в зависимости от уровня их компетентности. Есть закрытые цифры, известные только совету директоров. Есть и открытые, особенно если речь идет об акционерном обществе. По мере возможности максимально большое количество элементов стратегии должно быть известно внутри компании, чтобы каждый сотрудник ощущал свою причастность, свой вклад в достижение общих целей.

Существует такое понятие – «способность воспринять информацию». Оно особенно актуально в компаниях, занимающихся высокотехнологичными продуктами, структура спроса которых ясна лишь профессионалам. Сотрудники, задействованные в обслуживающих сферах, могут не понять, почему стратегия не выполняется или меняется.

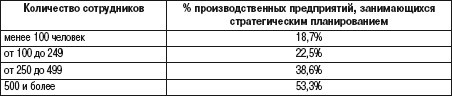

Многие исследования показывают, что на Западе более 90 % фирм с подробнейшими стратегическими планами на практике не добиваются поставленных целей.

В ходе опроса, проведенного Industry Week совместно с MPI в 2007 году, всего 26,9 % руководителей американских заводов объявили, что занимаются стратегическим планированием. 53 % из них приходятся на средние и крупные предприятия с количеством занятого персонала от 500 человек.

Источник: IW/MPI Census of U. S. Manufacturers – 2007.

Известные нам Нортон и Каплан выяснили, что сотрудники таких фирм «не понимают стратегии своей компании или вообще не имеют о ней представления». Данную ситуацию нельзя считать нормальной. Феномен разрыва (его еще называют «стратегический разрыв») между намерениями бизнесменов и их реальными показателями освещен во многих публикациях. С моей точки зрения, наиболее полно проблема стратегического разрыва описана в одноименной книге. Причины возникновения разрыва в ней рассматриваются сразу в трех плоскостях:

1) действия/бездействие руководства;

2) бизнес-процессы реализации стратегии;

3) информационное обеспечение, поддерживающее стратегическое управление.

Может показаться, что, например, первая и третья группы причин возникновения стратегического разрыва решаются просто: заменить директора и внедрить соответствующее программное обеспечение. На практике же следует целенаправленно работать над устранением причин разрыва во всех трех плоскостях. С чего начать?

Я всегда предлагал своим клиентам «рецепт» первого шага, неплохо описанный теми же Нортоном и Капланом. А они, как известно, более 15 лет изучают деятельность компаний, добившихся серьезных успехов благодаря внедрению системы BSC. Этим компаниям удавалось сделать стратегию понятной для сотрудников и наладить механизм контроля за выполнением намеченного. Лучше других справлялись со стратегическим разрывом организации, в структуре которых было специальное подразделение, отслеживавшее все процессы, связанные со стратегией. Так называемые отделы управления стратегией (ОУС).

«Те, кто думает, что речь идет всего-навсего о новом названии для традиционного отдела стратегического планирования, ошибаются: в действительности ОУС выполняет совсем другие функции. Отделы планирования, как правило, составляют план реализации стратегии на ближайший год, но процессом реализации не занимаются. Между тем компании, использующие BSC, уделяют серьезное внимание пропаганде корпоративной стратегии, понимая, что без этого эффективное исполнение невозможно. Они следят за тем, чтобы общекорпоративный план нашел адекватное отражение в планах всех отделов и департаментов; чтобы реализуемые в компании мероприятия способствовали выполнению общего плана, а программы профессионального совершенствования и индивидуальные рабочие планы сотрудников были скоординированы со стратегическими целями. Более того, такие компании постоянно проверяют актуальность принятых стратегий и проводят их корректировку в соответствии с меняющимися условиями конкуренции. Для координирования всей этой деятельности и необходим ОУС. И хотя новая структурная единица берет на себя не всю работу по реализации стратегии, она становится центром управления; органом, который налаживает процессы в масштабах всей компании» (Роберт Каплан, Дэвид Нортон, «Отдел управления стратегией», HBR, январь, 2006).

Советую вам ознакомиться с данной статьей. Примечательно, что в ней есть практическая рекомендация по численному и функциональному составу отдела управления стратегией. Кроме того, опубликовано несколько кейсов – примеров удачного устранения стратегического разрыва с помощью ОУС (Роберт Каплан, Дэвид Нортон, «Отдел управления стратегией», HBR, январь, 2006).

2.2. Как связать стратегию с бюджетом

2.3. Бюджетное управление

2.1. Стратегическое управление

Иногда самое первое тактическое решение, которое вы воплощаете в жизнь, меняет все ваши стратегические планы.

Том Купер, руководитель административной службы Access Management

Формальное определение бизнес-стратегии: «направление и область деятельности организации в долгосрочной перспективе. позволяющие организации получить определенные преимущества путем перераспределения ресурсов в условиях меняющейся внешней среды с целью удовлетворения требований рынка и ожиданий групп влияния»[3].

Стратегия есть у любого бизнеса. Если вы – собственник, для вас стратегия – это слово. Слово, данное партнерам, акционерам, инвесторам, самому себе. Утверждать, что ваша компания станет первой на рынке через три года – полдела. В это должны поверить сотни (или даже тысячи) людей, которые идут за вами. Как довести свою стратегию до каждого, чтобы все, как единый механизм, работали над ее реализацией? Здесь необходимо стратегическое управление.

Основные задачи стратегического управления:

• Определение целей компании с учетом рыночной ситуации.

• Определение средств достижения этих целей.

• Сегментация, то есть разделение общей цели на подцели.

• Разработка соответствующих перспективных планов и программ.

• Оценка эффективности деятельности компании.

Традиционно стратегическое планирование имеет следующий вид. Собственник или совет директоров планирует показатели: прибыль, доходы, EBITDA и т. п. Всего – не более пяти показателей. Они показывают, какой должна стать компания через три-пять-семь лет. Исходя из этих цифр, формируется бюджет на ближайший финансовый год.

Такой подход работает на устоявшихся рынках с предсказуемыми тенденциями развития. Фирмам, которые хотят изменить природу рынка или сломать стереотипы конкуренции, а также столкнувшимся с бурным расширением рынка, необходимо нечто большее, чем пять финансовых показателей на пять ближайших лет. Им нужно понимать, как, за счет чего, какими силами можно достичь этих показателей. Тогда стратегия предстанет в виде дерева:

• ствол – основная цель компании;

• стволовые ответвления – стратегические инициативы;

• ветви – тактические шаги, проекты и планы;

• листья – показатели деятельности. Их цвет напрямую зависит от состояния той или иной части вашего бизнеса. Точнее говоря, от того, насколько строго вы следуете намеченной стратегии.

Если исходить из формального, сущностного описания стратегического плана, перечень основных типов объектов стратегического планирования выглядит следующим образом:

• Миссия – смысл существования компании.

• Цели – общие определения целевого направления деятельности компании.

• Задачи – действия, направленные на достижение целей на определенный период.

• Стратегические инициативы – определение путей и методов достижения целей.

• Тактики – особые действия по выполнению различных стратегий.

• Допущения – основные предположения, допущения и условия достижения поставленных задач.

• Риски – потенциальные риски, влияющие на процесс выполнение стратегии.

• Ключевые показатели эффективности – показатели эффективности, позволяющие оценить достижения при выполнении задач с использованием той или иной тактики.

Для упрощения понятия «Задача» и «Стратегическая инициатива» можно объединить в один термин – «Задача». Я и мои клиенты так называем объекты, направленные на достижение стратегических целей. Но в исключительных случаях, когда компания начинает новые виды деятельности, выпуск оригинальных продуктов, делает приобретения и т. п., – все «прорывные» действия, необходимые для достижения новых амбициозных и необычных целей, правильнее именовать «Стратегической инициативой». Тем самым вы значительно повысите внимание к ним.

Пример объектов.

Современный производитель электроники для потребительского рынка мог бы так сформулировать свой стратегический план[4]:

Миссия: Стать мировым лидером в области производства электроники для потребительского рынка.

Цель: Расширить продуктовую линию сотовых телефонных аппаратов.

Задачи и оценки: В следующем году довести долю общей выручки, полученной от продаж сотовых телефонов, до 35 %. Увеличить общую выручку на 5 %.

СИ 1: Захватить новый рыночный сегмент – люди старшего возраста.

Тактика 1а: Выпустить новый сотовый телефон с крупными кнопками и кнопкой экстренного вызова, которая позволит пользователю мгновенно связаться с местной службой помощи. И, кроме того, установить специальную цену на аппараты для потребителей старшего возраста.

КПЭ 1а. Произвести 1000 новых телефонных аппаратов к маю.

Тактика 16: Установить партнерские отношения с национальными организациями людей старшего возраста, чтобы донести до потребителей информацию о дополнительных преимуществах нового товара и его рыночных возможностях.

КПЭ 16. Подписать два партнерских соглашения к апрелю.

Первая трудность при построении стратегического дерева – измерить плановое значение качественного показателя в конкретных цифрах – натуральных или, что еще более сложно, финансовых. Вторая – выстроить из всех зависимостей по-настоящему стройное дерево целей. Здесь на помощь приходят весовые коэффициенты.

ПРИМЕР

Стратегия: «Эффективная рекламная кампания»

Тактика 1:

• Целевое значение: 400 газетных заметок в год или 100 заметок в квартал.

• Факт: 90 заметок за квартал 1;

• Эффективность: 90 %.

Тактика 2:

• Целевое значение: 24 важные статьи в год или шесть статей в квартал.

• Факт: три статьи за квартал 1.

• Эффективность: 50 %.

Чтобы измерить, насколько хорошо выполняется эта стратегия, вам надо оценить эффективность выполнения двух тактик по приведенной ниже схеме.

Таблица 2.1

Стратегические цели должны быть доступны массам. Естественно, в зависимости от уровня их компетентности. Есть закрытые цифры, известные только совету директоров. Есть и открытые, особенно если речь идет об акционерном обществе. По мере возможности максимально большое количество элементов стратегии должно быть известно внутри компании, чтобы каждый сотрудник ощущал свою причастность, свой вклад в достижение общих целей.

Существует такое понятие – «способность воспринять информацию». Оно особенно актуально в компаниях, занимающихся высокотехнологичными продуктами, структура спроса которых ясна лишь профессионалам. Сотрудники, задействованные в обслуживающих сферах, могут не понять, почему стратегия не выполняется или меняется.

Многие исследования показывают, что на Западе более 90 % фирм с подробнейшими стратегическими планами на практике не добиваются поставленных целей.

В ходе опроса, проведенного Industry Week совместно с MPI в 2007 году, всего 26,9 % руководителей американских заводов объявили, что занимаются стратегическим планированием. 53 % из них приходятся на средние и крупные предприятия с количеством занятого персонала от 500 человек.

Источник: IW/MPI Census of U. S. Manufacturers – 2007.

Известные нам Нортон и Каплан выяснили, что сотрудники таких фирм «не понимают стратегии своей компании или вообще не имеют о ней представления». Данную ситуацию нельзя считать нормальной. Феномен разрыва (его еще называют «стратегический разрыв») между намерениями бизнесменов и их реальными показателями освещен во многих публикациях. С моей точки зрения, наиболее полно проблема стратегического разрыва описана в одноименной книге. Причины возникновения разрыва в ней рассматриваются сразу в трех плоскостях:

1) действия/бездействие руководства;

2) бизнес-процессы реализации стратегии;

3) информационное обеспечение, поддерживающее стратегическое управление.

Может показаться, что, например, первая и третья группы причин возникновения стратегического разрыва решаются просто: заменить директора и внедрить соответствующее программное обеспечение. На практике же следует целенаправленно работать над устранением причин разрыва во всех трех плоскостях. С чего начать?

Я всегда предлагал своим клиентам «рецепт» первого шага, неплохо описанный теми же Нортоном и Капланом. А они, как известно, более 15 лет изучают деятельность компаний, добившихся серьезных успехов благодаря внедрению системы BSC. Этим компаниям удавалось сделать стратегию понятной для сотрудников и наладить механизм контроля за выполнением намеченного. Лучше других справлялись со стратегическим разрывом организации, в структуре которых было специальное подразделение, отслеживавшее все процессы, связанные со стратегией. Так называемые отделы управления стратегией (ОУС).

«Те, кто думает, что речь идет всего-навсего о новом названии для традиционного отдела стратегического планирования, ошибаются: в действительности ОУС выполняет совсем другие функции. Отделы планирования, как правило, составляют план реализации стратегии на ближайший год, но процессом реализации не занимаются. Между тем компании, использующие BSC, уделяют серьезное внимание пропаганде корпоративной стратегии, понимая, что без этого эффективное исполнение невозможно. Они следят за тем, чтобы общекорпоративный план нашел адекватное отражение в планах всех отделов и департаментов; чтобы реализуемые в компании мероприятия способствовали выполнению общего плана, а программы профессионального совершенствования и индивидуальные рабочие планы сотрудников были скоординированы со стратегическими целями. Более того, такие компании постоянно проверяют актуальность принятых стратегий и проводят их корректировку в соответствии с меняющимися условиями конкуренции. Для координирования всей этой деятельности и необходим ОУС. И хотя новая структурная единица берет на себя не всю работу по реализации стратегии, она становится центром управления; органом, который налаживает процессы в масштабах всей компании» (Роберт Каплан, Дэвид Нортон, «Отдел управления стратегией», HBR, январь, 2006).

Советую вам ознакомиться с данной статьей. Примечательно, что в ней есть практическая рекомендация по численному и функциональному составу отдела управления стратегией. Кроме того, опубликовано несколько кейсов – примеров удачного устранения стратегического разрыва с помощью ОУС (Роберт Каплан, Дэвид Нортон, «Отдел управления стратегией», HBR, январь, 2006).

МНЕНИЕ ЭКСПЕРТОВ

На мой взгляд, стратегическое планирование позволяет компаниям двигаться, гибко реагируя на изменения внешней среды, и, в то же время, следовать выбранному основному маршруту, не отклоняясь в сторону и не теряя главную цель.

Можно ли сказать, что стратегическое планирование жизненно необходимо? С одной стороны, нет. Существует достаточно компаний, плывущих «по воле волн», по инерции времен «дикого бизнеса» или живущих за счет использования неконкурентных ресурсов (например, административных). Но насколько долго это будет продолжаться?

Во-первых, рынок становится все более зрелым. Во-вторых, с выходом на российский рынок крупных западных компаний, умеющих играть совсем по другим правилам, обостряется конкуренция. В-третьих, будущее вступление России в ВТО приведет к еще большей, нежели сейчас, «подвижности» ресурсов и капиталов и снятию «защищающих» внутренний рынок барьеров. А это значит, что скорость изменений внешней среды радикально вырастет. И фирмы, которые не смогут продемонстрировать четкого видения своего развития, будут вытеснены с рынка или поглощены более прагматичными и дальновидными игроками.

Степень важности стратегического планирования, конечно, зависит от размера бизнеса. Пожалуй, не стоит требовать четкой формализованной стратегии от владельца скромного магазинчика «у дома». Но даже ему нужна бизнес-идея: понимание, чего и каким образом он хочет достичь в принципе. И за счет чего сможет обойти конкурентов. Если мы поднимаемся на уровень выше (скажем, до небольшого производственного бизнеса), то здесь уже должна быть четкая бизнес-цель: компании необходимо понимать, какой она видит себя через три-пять лет. Бизнес-цель – далеко не полноценная бизнес-стратегия, но реальная точка опоры в нестабильном мире.

Далее идет «средний уровень» – компании, занимающие весомую долю на региональных рынках или строящие серьезные планы развития. Здесь мы вправе ожидать уже не просто видение, а бизнес-план, с помощью которого оцениваются варианты достижения долгосрочных целей. На этом уровне бизнесу надо проводить формализованную оценку своих сильных и слабых сторон, анализировать возможности и риски (SWOT-анализ), прогнозировать целевые рынки. Причем, если раньше я бы сказал, что в России не имеет смысла заглядывать дальше, чем на три года вперед, то сейчас считаю необходимым формулировать стратегию на пять-семь лет. Тогда годовые планы (и фактические результаты каждого года соответственно) логично встраиваются в реализацию общей стратегической цели.

И, наконец, самый высокий уровень – компании – лидеры национального или даже мирового масштаба. Таким гигантам без стратегического планирования с полным «набором инструментов» просто нельзя – ведь временной горизонт их стратегического видения вполне может составлять 10 и даже 20 лет. И это правильно: такие гиганты не просто подстраиваются под меняющуюся внешнюю среду, а активно ее формируют.

Никита Савьяк, заместитель генерального директора по экономике ОАО «КУЗОЦМ»[5]

Кейс № 3 (16) 2008 «План в японском стиле»

«Самое важное – думать о будущем. Каким бы оно ни было фантастическим, о нем надо думать. В режиме «мы хотим прийти в это состояние и давайте подумаем, какими мы должны стать». Данная нить размышлений помогает определить узкие места, на выявление которых у компании могут уходить годы, и предотвратить ситуации, когда вчера надо было начать что-то, без чего завтра будет невозможно существовать. Это очень важный момент. Его нельзя назвать стратегическим планированием – слово несколько затасканное. Просто надо взять за правило думать об этом раз в квартал. Во-первых, управленческий процесс выявляет неспособность некоторых быстрорастущих компаний мыслить в ракурсе «куда мы вообще хотим прийти». А если не знаешь, куда идти, точно придешь не туда. Во-вторых, показывает неспособность конструировать реальность. Это явление носит, скорее, технический характер: выстроить последовательность, что нам нужно для достижения цели. Если первая сложность зависит от предпринимателя, который не смог вырасти из действительности времен создания бизнеса, то вторая – от наличия или отсутствия навыков и опыта. Предприниматель не знает, что произойдет с бизнесом в период роста. У него еще нет соответствующего опыта. Важно признаться себе в этом, искать такой опыт, менять управленческую команду. Например, обновлять кадры. Потому что в определенный момент, когда фирме, скажем, понадобятся крупные деньги для развития, старые сотрудники пойдут за кредитом в Сбербанк, хотя, возможно, пора собирать консорциум и добывать средства другими методами. Важно научиться планировать статические картинки – как достичь цели (и инвестиционную составляющую, и процессную), и рассматривать бизнес с точки зрения достаточности персонала. Если делать это честно и аккуратно, станут понятны вещи, которые организация не знает. В частности, на что обращать внимание, если занимаешься поддержкой принятия решения».

Борис Рябов, «Сеть аптек 36,6»

2.2. Как связать стратегию с бюджетом

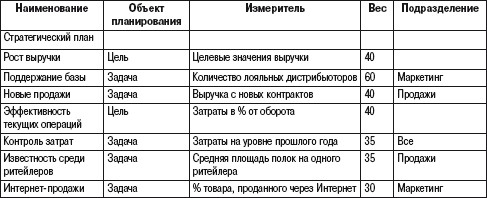

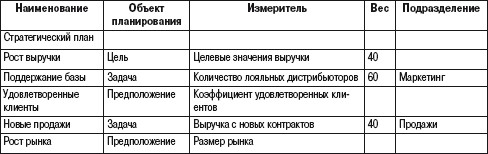

Что такое хороший стратегический план? Аналитики называют восемь основных признаков такого плана:

1. Отвечает на прямые ключевые вопросы: «Куда мы идем?», «Как мы собираемся туда попасть?» и «Что произойдет, если что-то пойдет не по плану?». Эффективные организации всегда составляют «План Б».

2. Должен освещать три группы действий организации:

1) действия по поддержанию текущих операций;

2) действия по улучшению текущих операций;

3) новые проекты или инициативы, которые готовятся к запуску.

3. Всегда сфокусирован. Эффективные компании никогда не планируют все до мелочей.

4. Покрывает все аспекты бизнеса. Согласно учению Нортона и Каплана, существуют как минимум четыре аспекта бизнеса. Если о «клиентах и партнерах» помнят все, а «финансы» являются универсальным мерилом деятельности, то про «внутренние процессы» и «обучение и развитие» среднестатистическая компания обычно забывает.

5. Объединяет стратегию с тактикой. Любое тактическое действие высокоэффективные организации связывают с причинно-следственными диаграммами, показанными на рис. 2.1.

Рис. 2.1. Хорошие планы устанавливают причинно-следственные связи

Понимая эти связи, сотрудники начинают идентифицировать реальные «драйверы успеха».

1. Измеряем. Цели и задачи всегда имеют ожидаемый измеримый результат.

2. Обязательно содержит имена ответственных за их исполнение лиц.

3. Учитывает конкретные предположения, допущения и условия, изменение которых влечет изменение самого плана.

Лучшие мировые практики управленческого планирования констатируют: создание хорошего плана – не просто консолидация финансовых прогнозов. Чтобы разработать хороший стратегический план, связанный с бюджетом, необходимо сделать шесть шагов:

Действия топ-менеджмента:

1. Определить ключевые стратегические цели.

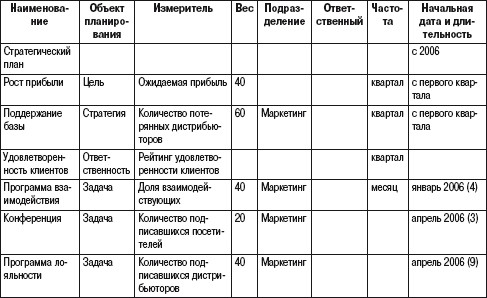

2. Описать стратегические задачи и результаты (табл. 2.2).

Таблица 2.2. Стратегические задачи и результаты

3. Задокументировать предположения, допущения и условия достижения поставленных задач (табл. 2.3).

Таблица 2.3. Предположения, допущения и условия достижения поставленных задач

Действия операционных (линейных) руководителей:

1. Разработать тактические шаги и высокоуровневый операционный бюджет (табл. 2.4).

Действия менеджеров всех уровней:

1. Оценка и минимизация рисков.

2. Проверка плана на целостность и финализация стратегического плана.

Таблица 2.4. Тактические шаги и высокоуровневый операционный бюджет

1. Отвечает на прямые ключевые вопросы: «Куда мы идем?», «Как мы собираемся туда попасть?» и «Что произойдет, если что-то пойдет не по плану?». Эффективные организации всегда составляют «План Б».

2. Должен освещать три группы действий организации:

1) действия по поддержанию текущих операций;

2) действия по улучшению текущих операций;

3) новые проекты или инициативы, которые готовятся к запуску.

3. Всегда сфокусирован. Эффективные компании никогда не планируют все до мелочей.

4. Покрывает все аспекты бизнеса. Согласно учению Нортона и Каплана, существуют как минимум четыре аспекта бизнеса. Если о «клиентах и партнерах» помнят все, а «финансы» являются универсальным мерилом деятельности, то про «внутренние процессы» и «обучение и развитие» среднестатистическая компания обычно забывает.

5. Объединяет стратегию с тактикой. Любое тактическое действие высокоэффективные организации связывают с причинно-следственными диаграммами, показанными на рис. 2.1.

Рис. 2.1. Хорошие планы устанавливают причинно-следственные связи

Понимая эти связи, сотрудники начинают идентифицировать реальные «драйверы успеха».

1. Измеряем. Цели и задачи всегда имеют ожидаемый измеримый результат.

2. Обязательно содержит имена ответственных за их исполнение лиц.

3. Учитывает конкретные предположения, допущения и условия, изменение которых влечет изменение самого плана.

Лучшие мировые практики управленческого планирования констатируют: создание хорошего плана – не просто консолидация финансовых прогнозов. Чтобы разработать хороший стратегический план, связанный с бюджетом, необходимо сделать шесть шагов:

Действия топ-менеджмента:

1. Определить ключевые стратегические цели.

2. Описать стратегические задачи и результаты (табл. 2.2).

Таблица 2.2. Стратегические задачи и результаты

3. Задокументировать предположения, допущения и условия достижения поставленных задач (табл. 2.3).

Таблица 2.3. Предположения, допущения и условия достижения поставленных задач

Действия операционных (линейных) руководителей:

1. Разработать тактические шаги и высокоуровневый операционный бюджет (табл. 2.4).

Действия менеджеров всех уровней:

1. Оценка и минимизация рисков.

2. Проверка плана на целостность и финализация стратегического плана.

Таблица 2.4. Тактические шаги и высокоуровневый операционный бюджет

2.3. Бюджетное управление

«Бюджет – это план, который представляется в денежном выражении, подготовлен и принят на определенный период времени в будущем. В нем обычно указывается, какой доход должен быть получен и/или какие затраты должны быть сделаны в течение этого периода, а также какой капитал предполагается использовать для достижения поставленной цели». (Королевский институт управленческого учета Великобритании (CIMA), 1991.)

Лично мне нравится более емкое, но точное определение: «Бюджет – это краткосрочный план достижения стратегических целей».

Чем отличается планирование от бюджетирования? Бюджетирование – синоним делегирования. С определенного момента развития компании топ-менеджмент ощущает потребность в переносе части ответственности за результат своей работы на подчиненных. Как только они начинают делегировать финансовую ответственность, возникает бюджетирование. Каждое подразделение, наделенное делегированными правами, называется Центром Финансовой Ответственности (ЦФО). (Более подробно о ЦФО и финансовой структуре см. главу 3 «Постановка УУ», раздел 3.2 «Постановка планирования».)

Но прежде всего нужно сформулировать цели введения на вашем предприятии бюджетного управления (вы еще не прочитали приложение про целеполагание?). Мы уже доказали, что бюджет идет в связке со стратегией. Однако всегда есть конкретные причины, почему именно вам необходимо бюджетное управление. Давайте разберем пример.

Компания-ритейлер имеет централизованное управление и централизованную же операционную деятельность: закупки и учет осуществляются через центральный офис. Сеть

принадлежащих ей магазинов находится в Москве и Московской области. На данной фазе развития компания может иметь стратегию и при этом совершенно не нуждаться в бюджетном управлении. Но проходит время и у нее появляется еще несколько магазинов в одной из областей, расположенных за Уралом. Возникает экономическая необходимость открыть дочерний офис и делегировать ему часть управленческих функций. Это уже повод задуматься над введением бюджетного управления. Если руководитель фирмы – дальновидный менеджер и заранее планирует экспансию в регионы, он будет выращивать управленческие кадры, находясь еще в пределах московской области. И он придумает, как наделить этих потенциальных руководителей региональных офисов хотя бы минимальными полномочиями уже сейчас, чтобы они готовились самостоятельно возглавить ЦФО. Заодно компания постепенно начала бы привыкать к понятию «бюджетное управление».

В первом случае цель введения бюджетного управления привязана к общей стратегии «ветками»:

Стратегическая инициатива «Региональная экспансия» – Тактический шаг «Создание региональных офисов».

Стратегическая инициатива «Поддержание базовых операций» – Тактический шаг «Контроль и оптимизация затрат».

Е. Плаксенков: «Согласно правилам системного подхода, лучше сначала нарисовать выход – сформулировать, что ты хочешь получить в результате, а потом описывать вход – охарактеризовать информацию, поступающую сотрудникам, и описать процессы. Бюджетное управление больше приспособлено к нуждам аппарата управления, чем любые учетные системы».

Традиционно основные показатели развития компании формирует совет директоров. Затем они спускаются ниже на функциональных директоров и заместителей.

Д. Новоселов: «Процесс бюджетирования – некий цикл. И бюджетирование, и планирование делятся на несколько этапов. Этап верхнего уровня или самый главный этап – составление стратегического плана компании. Даже, скорее, бизнес-плана. Это выражение в цифрах стратегии компании, например: «через пять лет мы достигнем таких-то размеров; для этого потребуются такие-то ресурсы». Из стратегического плана берем конкретный год и говорим, какие целевые показатели нужно достигнуть при составлении бюджета. Что является целевыми показателями? Это выручка, EBITDA, уровень «закредитованности», чистая прибыль.

Менеджмент компании определяет, какое количество ресурсов потребуется для достижения необходимых результатов по выручке. При этом расход ресурсов можно выразить в цифрах. Это и будет бюджет расходов. Сначала все подразделения делают заявки на расходы ресурсов, чтобы обеспечить выручку. Первый этап – объем выручки, затем – производства, далее постепенно формируются расходы остальных подразделений».

Вы, наверное, уже догадались, что планы должны меняться. Ведь собственное мнение не меняют только дураки и мертвецы (так говорили древние). Если серьезно, то в бюджетировании нормальной практикой является закрепление основного годового бюджета в качестве некоего мастер-бюджета. По окончании первого отчетного периода (квартала или месяца) он зачастую пересматривается. Недовыполненные показатели первого квартала повышают показатели второго и т. д. Поэтому, оставив мастер-бюджет в неприкосновенности, вы создаете операционную его версию. Она является рабочей для всех ЦФО. Однако входными данными для нее всегда остаются не только план-факт анализ завершенного периода, но и мастер-бюджет.

Любой бюджет имеет версии, и об этом нужно заранее предупредить сотрудников, чтобы они не ленились их делать. И пусть текущий бюджет дается с кровью и поздно предоставляется, а на пессимистический и оптимистический бюджеты ни у кого не хватает сил, два сценария про запас иметь нужно.

Лично мне нравится более емкое, но точное определение: «Бюджет – это краткосрочный план достижения стратегических целей».

Чем отличается планирование от бюджетирования? Бюджетирование – синоним делегирования. С определенного момента развития компании топ-менеджмент ощущает потребность в переносе части ответственности за результат своей работы на подчиненных. Как только они начинают делегировать финансовую ответственность, возникает бюджетирование. Каждое подразделение, наделенное делегированными правами, называется Центром Финансовой Ответственности (ЦФО). (Более подробно о ЦФО и финансовой структуре см. главу 3 «Постановка УУ», раздел 3.2 «Постановка планирования».)

Но прежде всего нужно сформулировать цели введения на вашем предприятии бюджетного управления (вы еще не прочитали приложение про целеполагание?). Мы уже доказали, что бюджет идет в связке со стратегией. Однако всегда есть конкретные причины, почему именно вам необходимо бюджетное управление. Давайте разберем пример.

Компания-ритейлер имеет централизованное управление и централизованную же операционную деятельность: закупки и учет осуществляются через центральный офис. Сеть

принадлежащих ей магазинов находится в Москве и Московской области. На данной фазе развития компания может иметь стратегию и при этом совершенно не нуждаться в бюджетном управлении. Но проходит время и у нее появляется еще несколько магазинов в одной из областей, расположенных за Уралом. Возникает экономическая необходимость открыть дочерний офис и делегировать ему часть управленческих функций. Это уже повод задуматься над введением бюджетного управления. Если руководитель фирмы – дальновидный менеджер и заранее планирует экспансию в регионы, он будет выращивать управленческие кадры, находясь еще в пределах московской области. И он придумает, как наделить этих потенциальных руководителей региональных офисов хотя бы минимальными полномочиями уже сейчас, чтобы они готовились самостоятельно возглавить ЦФО. Заодно компания постепенно начала бы привыкать к понятию «бюджетное управление».

В первом случае цель введения бюджетного управления привязана к общей стратегии «ветками»:

Стратегическая инициатива «Региональная экспансия» – Тактический шаг «Создание региональных офисов».

Стратегическая инициатива «Поддержание базовых операций» – Тактический шаг «Контроль и оптимизация затрат».

Е. Плаксенков: «Согласно правилам системного подхода, лучше сначала нарисовать выход – сформулировать, что ты хочешь получить в результате, а потом описывать вход – охарактеризовать информацию, поступающую сотрудникам, и описать процессы. Бюджетное управление больше приспособлено к нуждам аппарата управления, чем любые учетные системы».

Традиционно основные показатели развития компании формирует совет директоров. Затем они спускаются ниже на функциональных директоров и заместителей.

Д. Новоселов: «Процесс бюджетирования – некий цикл. И бюджетирование, и планирование делятся на несколько этапов. Этап верхнего уровня или самый главный этап – составление стратегического плана компании. Даже, скорее, бизнес-плана. Это выражение в цифрах стратегии компании, например: «через пять лет мы достигнем таких-то размеров; для этого потребуются такие-то ресурсы». Из стратегического плана берем конкретный год и говорим, какие целевые показатели нужно достигнуть при составлении бюджета. Что является целевыми показателями? Это выручка, EBITDA, уровень «закредитованности», чистая прибыль.

Менеджмент компании определяет, какое количество ресурсов потребуется для достижения необходимых результатов по выручке. При этом расход ресурсов можно выразить в цифрах. Это и будет бюджет расходов. Сначала все подразделения делают заявки на расходы ресурсов, чтобы обеспечить выручку. Первый этап – объем выручки, затем – производства, далее постепенно формируются расходы остальных подразделений».

Вы, наверное, уже догадались, что планы должны меняться. Ведь собственное мнение не меняют только дураки и мертвецы (так говорили древние). Если серьезно, то в бюджетировании нормальной практикой является закрепление основного годового бюджета в качестве некоего мастер-бюджета. По окончании первого отчетного периода (квартала или месяца) он зачастую пересматривается. Недовыполненные показатели первого квартала повышают показатели второго и т. д. Поэтому, оставив мастер-бюджет в неприкосновенности, вы создаете операционную его версию. Она является рабочей для всех ЦФО. Однако входными данными для нее всегда остаются не только план-факт анализ завершенного периода, но и мастер-бюджет.

Любой бюджет имеет версии, и об этом нужно заранее предупредить сотрудников, чтобы они не ленились их делать. И пусть текущий бюджет дается с кровью и поздно предоставляется, а на пессимистический и оптимистический бюджеты ни у кого не хватает сил, два сценария про запас иметь нужно.