Страница:

Сопоставление данных по разным объектам

В рамках процесса бюджетного управления можно сопоставить плановые и фактические данные по разным объектам планирования (например, в строительстве могут сравниваться между собой строящиеся и действующие объекты). Результаты сопоставления могут быть использованы при оценке деятельности объекта и для прогнозирования деятельности на следующие периоды.

Анализ «что будет, если…»

Про данный вид анализа мы уже говорили в разделе 2.4 «Сценарное планирование». Бюджетное управление не обходится без сценарного планирования и анализа «что будет, если», которое заключается в изменении различных параметров (показателей) плана и оценке влияния данного изменения на общий плановый результат деятельности компании. В частности, для компании-ритейлера одним из таких параметров может быть количество торговых объектов, сроки ввода их в эксплуатацию, величина товарооборота, размер инвестиционных расходов. Результаты анализа могут быть использованы при выборе наиболее оптимальной стратегии развития компании.

Анализ показателей эффективности

В перечень показателей эффективности включаются как финансовые, так и натуральные показатели. Плановые и фактические значения финансовых показателей формируются на основании алгоритмов, заложенных в финансовую модель данных (см. раздел 2.8).

2.8. Финансовая модель данных

Финансовая модель данных состоит из измерений. В геометрии измерения откладываются по трем осям: абсцисс, ординат и аппликат. По аналогии создаются и финансовые измерения. Они делятся на три части: вспомогательные, базовые (временные периоды, курсы валют, типы курсов) и рабочие (план счетов, финансовая структура, номенклатурный справочник, регионы продаж, виды реализации). Каждое измерение может быть плоским и иерархическим; последнее имеет альтернативные иерархии. Что это такое? В управленческих целях вам, вероятно, понадобится рассмотреть один и тот же элемент справочника под разными углами. Допустим, есть холдинг, который состоит из нескольких организаций, и его отчетность вы хотите видеть, с точки зрения структуры юридических лиц и одновременно – линий бизнеса дочерних предприятий.

Время существует в двух измерениях: иерархическом – дата (месяцы, недели, дни) и плоском – год. Измерение, связанное с валютой, – курс (необходим для создания «приведенного бюджета»[10], а также анализа «что, если»). Часто используется служебное измерение вроде курса: исторический, средний за период, тип на день окончания периода. Версии – это плоское измерение. Все рабочие измерения обычно иерархические, потому что только с помощью иерархии можно анализировать большое количество данных.

Каждое измерение состоит из элементов. Например, бюджетный классификатор по сути может быть вашим планом счетов, где счет – элемент измерения. Элементы бывают разные, например консолидируемый и неконсолидируемый. В иерархических измерениях вы можете указать, какой элемент консолидировать не нужно. Элементы измерений обладают атрибутами, финансовыми признаками и сроком службы. Финансовый признак – это тип счета:

• балансовый счет;

• счет прибылей и убытков;

• счет входящих остатков;

• нефинансовый счет и т. п.

Существуют атрибуты принадлежности элементов к иерархии, например «листовое» – последнее на дереве, «родительское» – то, у которого есть дочерний элемент.

Все элементы измерения могут взаимодействовать. Понятно, что если есть родительский элемент, то он в состоянии рассчитать сумму всех подчиненных ему элементов. Это самый простой случай вычислений, который называется агрегированием.

Однако чтобы элементы начали взаимодействовать между собой, чаще требуются более сложные вычисления. Действует формула: прибыль = доходы – затраты. Прибыль находится в измерении «бюджетный классификатор». Для получения сведений в этом элементе необходимо обратиться к значениям двух других элементов – доходы и затраты. Алгоритм такого обращения необходимо четко прописать. Основные экономические показатели тоже представляют собой ту или иную формулу. Часто к формулам прибегают, чтобы облегчить процесс бюджетного планирования. Если известна арендная ставка, можно ввести элементы «количество арендуемых площадей» и «арендная ставка», а затем рассчитать статью затрат «Аренда» как их произведение.

На практике встречаются более сложные формулы, алгоритмическое описание которых занимает несколько страниц. Формулы описывают взаимодействие элементов измерения. Многомерные базы данных позволяют выбрать измерения, чей разрез демонстрирует бюджетную модель. Например, с позиции версий, периодов и статей затрат. Остальные измерения можно использовать как фильтрующие: «все только в долларах», «только по такому курсу», «только за такой год».

Комбинация этих измерений и есть финансовая модель предприятия. Это классификация управленческих сущностей, которые созданы на предприятии. У каждого она – своя.

В. Новоселов: «На каких факторах строится модель? Допустим, затраты на маркетинг составляют около 22 % выручки продвигаемых препаратов. Это модельные данные. При такой выручке затраты на маркетинг должны составлять столько-то. Следовательно, финансовый результат будет такой-то. И эта модель применима для всех подразделений».

Время существует в двух измерениях: иерархическом – дата (месяцы, недели, дни) и плоском – год. Измерение, связанное с валютой, – курс (необходим для создания «приведенного бюджета»[10], а также анализа «что, если»). Часто используется служебное измерение вроде курса: исторический, средний за период, тип на день окончания периода. Версии – это плоское измерение. Все рабочие измерения обычно иерархические, потому что только с помощью иерархии можно анализировать большое количество данных.

Каждое измерение состоит из элементов. Например, бюджетный классификатор по сути может быть вашим планом счетов, где счет – элемент измерения. Элементы бывают разные, например консолидируемый и неконсолидируемый. В иерархических измерениях вы можете указать, какой элемент консолидировать не нужно. Элементы измерений обладают атрибутами, финансовыми признаками и сроком службы. Финансовый признак – это тип счета:

• балансовый счет;

• счет прибылей и убытков;

• счет входящих остатков;

• нефинансовый счет и т. п.

Существуют атрибуты принадлежности элементов к иерархии, например «листовое» – последнее на дереве, «родительское» – то, у которого есть дочерний элемент.

Все элементы измерения могут взаимодействовать. Понятно, что если есть родительский элемент, то он в состоянии рассчитать сумму всех подчиненных ему элементов. Это самый простой случай вычислений, который называется агрегированием.

Однако чтобы элементы начали взаимодействовать между собой, чаще требуются более сложные вычисления. Действует формула: прибыль = доходы – затраты. Прибыль находится в измерении «бюджетный классификатор». Для получения сведений в этом элементе необходимо обратиться к значениям двух других элементов – доходы и затраты. Алгоритм такого обращения необходимо четко прописать. Основные экономические показатели тоже представляют собой ту или иную формулу. Часто к формулам прибегают, чтобы облегчить процесс бюджетного планирования. Если известна арендная ставка, можно ввести элементы «количество арендуемых площадей» и «арендная ставка», а затем рассчитать статью затрат «Аренда» как их произведение.

На практике встречаются более сложные формулы, алгоритмическое описание которых занимает несколько страниц. Формулы описывают взаимодействие элементов измерения. Многомерные базы данных позволяют выбрать измерения, чей разрез демонстрирует бюджетную модель. Например, с позиции версий, периодов и статей затрат. Остальные измерения можно использовать как фильтрующие: «все только в долларах», «только по такому курсу», «только за такой год».

Комбинация этих измерений и есть финансовая модель предприятия. Это классификация управленческих сущностей, которые созданы на предприятии. У каждого она – своя.

В. Новоселов: «На каких факторах строится модель? Допустим, затраты на маркетинг составляют около 22 % выручки продвигаемых препаратов. Это модельные данные. При такой выручке затраты на маркетинг должны составлять столько-то. Следовательно, финансовый результат будет такой-то. И эта модель применима для всех подразделений».

2.9. Подводные камни бюджетирования

Бюджет как совесть: от расходов не удерживает, но вызывает чувство вины.

Неизвестный автор

Выстраивая систему бюджетного управления, не только финансовые и генеральные директоры, но даже консультанты допускают непростительные ошибки при постановке задачи. Приведем некоторые из них.

Бюджет по бухгалтерским принципам

Бухгалтеры – люди консервативные. И если им поручено поставить на предприятии бюджетное управление, они часто стремятся бюджетировать движения по счетам бухгалтерского учета. На многих предприятиях сегодня бюджет формируется в виде дебетовых и кредитовых оборотов, «оборотно-сальдовой ведомости» или даже «шахматки» (отчетная форма в виде матрицы со счетами бухгалтерского учета на осях; в ячейках такой матрицы отражаются итоговые суммы движений денег между счетами, которые пересекаются в данной ячейке).

Да, в корреспонденции счетов заложена хорошая смысловая нагрузка, опережающая по своей эффективности все «современные» стандарты учета. Согласно им, неважно, с каких счетов кредитовался дебетовый оборот конкретного счета. Хорошо, если менеджер отдела сбыта владеет основами бухучета. Но чаще это не так. Коммерческий директор не обязан знать про дебет/кредит. Он должен составлять бюджет продаж. Директор по производству расскажет все про бюджет прямых затрат на производство и т. п. Эти люди мыслят определенными категориями (конкретными статьями затрат и/ или доходов), за которые они отвечают. Попытки же привести идеологию и архитектуру системы бюджетирования к оборотно-сальдовому знаменателю лишь провоцируют потерю времени, сил и, в конечном счете – достоверности составляемых бюджетов. Не говорю о том, что делегирование полномочий при таком подходе исключено.

Да, в корреспонденции счетов заложена хорошая смысловая нагрузка, опережающая по своей эффективности все «современные» стандарты учета. Согласно им, неважно, с каких счетов кредитовался дебетовый оборот конкретного счета. Хорошо, если менеджер отдела сбыта владеет основами бухучета. Но чаще это не так. Коммерческий директор не обязан знать про дебет/кредит. Он должен составлять бюджет продаж. Директор по производству расскажет все про бюджет прямых затрат на производство и т. п. Эти люди мыслят определенными категориями (конкретными статьями затрат и/ или доходов), за которые они отвечают. Попытки же привести идеологию и архитектуру системы бюджетирования к оборотно-сальдовому знаменателю лишь провоцируют потерю времени, сил и, в конечном счете – достоверности составляемых бюджетов. Не говорю о том, что делегирование полномочий при таком подходе исключено.

Бюджет заявок

Многие смешивают понятия «бюджетирование» и «контроль». Но это верно только в отношении бюджета затрат. Если же говорить об организации в целом, бюджетирование пересекается с контролем лишь в части проверки: насколько деятельность организации за отчетный период приблизила ее к выполнению стратегических целей. В бюджетировании отклонение – не криминал, а повод для размышления и анализа. В западном бизнесе исполнитель, у которого «есть бюджет», – это менеджер, самостоятельно принимающий решения в рамках вверенных ему средств. А в России «бюджетирование» – это зачастую просто тотальный контроль. Выглядит такой подход примерно так. «Низы» (контролируемые подразделения) составляют перечень своих пожеланий. Центр по мере сил анализирует каждую запись: кому сколько чайников и станков… Устав от скрупулезности, Центр решает: вот вам бюджет – рапортуйте, реально ли его выполнить. «Низы» подгоняют свои пожелания под спущенный сверху объем, рапортуют наверх и… считается, что бюджет сделан. В идеале (в который верят многие топ-менеджеры) все «низы» выполняют «именные» бюджеты в точном соответствии с поданными ранее заявками. Но наступает бюджетированный период, и жизнь начинает диктовать свои условия. Если заявленным заранее чайником можно пожертвовать в пользу более необходимого картриджа, кто вправе принять решение об удалении одной заявки и ее замене на другую? Хорошо, допустим, вы сверстали бюджет, который на самом деле является реестром планируемых затрат предприятия. Главная проблема теперь – собрать реестр фактических затрат и сопоставить эти два реестра между собой. Тысячи транзакций! Можно детализировать бюджет до картриджа, но делается это исключительно для его обоснования. Факт может декомпозироваться до документа, но тоже лишь для справки. Сопоставляются между собой не картридж и (купленный вместо него) чайник, а агрегированная статья затрат.

Бюджет виртуального кошелька

В практике автора встречались требования потенциальных заказчиков типа: «Недорасходованный бюджет периода накопительным итогом сохранить для следующего периода!» Эдакий переходящий и накапливающийся итог расчетов, то есть виртуальный кошелек Центра финансовой ответственности. Бюджет составляется не для того, чтобы кто-то «внезапно» сэкономил. Знаете историю про «бюджетные войны»? Война между бюджетными оптимистами и пессимистами всегда заканчивалась тем, что либо оптимисты никогда не получали премию, либо пессимисты стабильно получали ее за перевыполнение. Стоит отметить, что здесь имеется в виду период меньше года. Если же говорить о принципах формирования годового бюджета, могут применяться любые обоснованные управленческой необходимостью правила.

Д. Новоселов: «Проблема бюджетирования для компании «Валента» заключалась в том, что урезанием бюджета занимались собственники. Все знают, как они это делают: «Так, на 30 % сократить». И люди сознательно привыкли закладывать в бюджет больше с учетом сокращений, чтобы получилось столько, сколько надо. Пришлось коренным образом менять подход. Это, наверное, одна из самых больших проблем, потому что сложно сразу добиться от людей нужных цифр.

Далее, конечно, идет итерация сокращения бюджета, где финансисты оставались крайними – все сокращения со всеми согласовать невозможно. Тем более, что бюджет собирался, как мы хотели – по регламенту, в конце ноября – начале декабря. А здесь с финансистами надо его обработать: составить сложный, большой файл; все посчитать (занимало около трех недель) и выдать какой-то результат. А потом выясняется, что результат – неправильный и никому не нужный: прибыли нет, EBITDA отрицательная и т. д. Бюджет необходимо пересматривать. После этого финансисты, конечно, делали анализ бюджета; не со всеми успевали все согласовать и, естественно, были недовольные: «Мы подавали заявку на столько-то, а нас сократили, и теперь мы не можем выполнять свои обязанности». Красивая позиция из серии «отдайте мой бюджет, я его забюджетировал – потрачу, куда хочу». К сожалению, побороть такое мышление без увольнения всех его носителей и найма новых сотрудников невозможно. Но такой цели не стояло: мы стараемся действовать по мягкому варианту, то есть приучать людей».

Д. Новоселов: «Проблема бюджетирования для компании «Валента» заключалась в том, что урезанием бюджета занимались собственники. Все знают, как они это делают: «Так, на 30 % сократить». И люди сознательно привыкли закладывать в бюджет больше с учетом сокращений, чтобы получилось столько, сколько надо. Пришлось коренным образом менять подход. Это, наверное, одна из самых больших проблем, потому что сложно сразу добиться от людей нужных цифр.

Далее, конечно, идет итерация сокращения бюджета, где финансисты оставались крайними – все сокращения со всеми согласовать невозможно. Тем более, что бюджет собирался, как мы хотели – по регламенту, в конце ноября – начале декабря. А здесь с финансистами надо его обработать: составить сложный, большой файл; все посчитать (занимало около трех недель) и выдать какой-то результат. А потом выясняется, что результат – неправильный и никому не нужный: прибыли нет, EBITDA отрицательная и т. д. Бюджет необходимо пересматривать. После этого финансисты, конечно, делали анализ бюджета; не со всеми успевали все согласовать и, естественно, были недовольные: «Мы подавали заявку на столько-то, а нас сократили, и теперь мы не можем выполнять свои обязанности». Красивая позиция из серии «отдайте мой бюджет, я его забюджетировал – потрачу, куда хочу». К сожалению, побороть такое мышление без увольнения всех его носителей и найма новых сотрудников невозможно. Но такой цели не стояло: мы стараемся действовать по мягкому варианту, то есть приучать людей».

Как избегать таких ошибок?

Если планирование и учет поставлены хорошо, контроль становится очень узкой функцией. Евгений Плаксенков сказал мне, что учет должен быть мгновенным, его не должны замечать. Планирование может занимать 99 % при условии, что на учет приходится 1 %. Контроль тоже лучше молниеносный. Если учетные формы планирования организованы верно, контроль позволяет увидеть рядом с планом факт и детализовать то, из чего этот факт сложился.

Принимая данную формулировку, мы понимаем: нужно акцентировать силы на совершенствовании процесса планирования. Именно поэтому книга разделена на две части – планирование и оперативный учет.

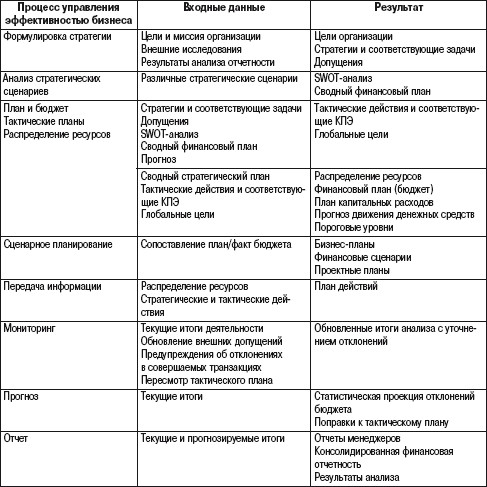

Чтобы систематизировать знания, полученные в этой главе, мы приводим табл. 2.5.

В следующей части вы узнаете, как все вышеперечисленное из области планирования спроектировать. Многие отделяют учет от планирования. Однако не стоит забывать, что мы говорим об управленческом учете, а управление – это планирование, учет и контроль.

«Management accounting – это менеджмент для управления», – говорит Дмитрий Новоселов. Нет никакого подвига в том, чтобы поставить учет и вести его. Да, факт – более оперативный и детализированный, но им по-прежнему нельзя управлять.

Таблица 2.5. Связь процессов, входных данных и результатов планирования

Е. Плаксенков: «Без управленческого учета бюджетное управление – полдела. Можно начинать с управленческого учета, но тогда пришлось бы использовать процессный подход. Есть процессный менеджмент, а есть результаты. Я считаю, что в проектах лучше всего работает менеджмент, ориентированный на результат: хочу вот это и получаю».

Принимая данную формулировку, мы понимаем: нужно акцентировать силы на совершенствовании процесса планирования. Именно поэтому книга разделена на две части – планирование и оперативный учет.

Чтобы систематизировать знания, полученные в этой главе, мы приводим табл. 2.5.

В следующей части вы узнаете, как все вышеперечисленное из области планирования спроектировать. Многие отделяют учет от планирования. Однако не стоит забывать, что мы говорим об управленческом учете, а управление – это планирование, учет и контроль.

«Management accounting – это менеджмент для управления», – говорит Дмитрий Новоселов. Нет никакого подвига в том, чтобы поставить учет и вести его. Да, факт – более оперативный и детализированный, но им по-прежнему нельзя управлять.

Таблица 2.5. Связь процессов, входных данных и результатов планирования

Е. Плаксенков: «Без управленческого учета бюджетное управление – полдела. Можно начинать с управленческого учета, но тогда пришлось бы использовать процессный подход. Есть процессный менеджмент, а есть результаты. Я считаю, что в проектах лучше всего работает менеджмент, ориентированный на результат: хочу вот это и получаю».

2.10. Управленческое планирование на примере фабрики валенок

Сейчас на простых примерах мы покажем, как протекают четыре основные процесса, а именно – стратегическое управление, сценарное планирование, бюджетное управление и управленческий контроль и анализ. Эти процессы в означенной последовательности образуют замкнутый цикл СРМ. Интересно, что каждый из них тоже представляет собой цикл.

• Стратегическое управление.

• Сценарное планирование.

• Бюджетное управление.

• Контроль и анализ.

• Стратегическое управление.

• Сценарное планирование.

• Бюджетное управление.

• Контроль и анализ.

Стратегическое управление

Стратегическое видение, рожденное в верхах компании, хорошо ровно настолько, насколько оно жизнеспособно. Чтобы это оценить, видение необходимо разложить на стратегические цели и определить стратегические инициативы. А затем под каждую инициативу выстроить конкретный план действий (проект) – шаги, измерители, ресурсы, ответственные. Давайте посмотрим, как это может происходить на практике – в компании, которая выпускает валенки.

Компания Valenki Inc. – № 1 на своем рынке. Желаемая цель – остаться № 1 на рынке обуви через пять лет.

1. Разработка стратегического плана начинается со SWOT-анализа, то есть оценки своих возможностей, сильных и слабых сторон, а также опасностей. В качестве сильной стороны бизнеса отмечается завоевание сильной популярности: при слове «валенки» все потребители сразу вспоминают фирму Valenki Inc. Опасность в том, что люди перестают носить валенки, то есть данный рынок в принципе может исчезнуть. Перспективы развития скрыты в том, что люди переходят на полимерные искусственные материалы, которые в 10 раз теплее валенок. Слабой чертой компании было признано отсутствие опыта в работе с новыми технологиями.

2. Далее руководство Valenki Inc. приступило к формулированию стратегической инициативы с учетом данных анализа. Решили, что компания должна сосредоточиться на новых материалах (то есть использовать «возможности»). Тогда нивелируется риск выхода валенок из моды (есть шанс избежать «угрозы»). А для этого надо освоить новые технологии (то есть преодолеть свои «слабые стороны»). Популярность марки («сильные стороны») позволит Valenki Inc. завоевать рынок, начав выпуск обуви из новых материалов.

Итак, стратегическая инициатива – завоевание нового рынка обуви. Чтобы добиться желаемого, следует разбить общую цель на несколько задач. Например:

1. Освоить новые технологии.

2. Повысить образовательный уровень персонала (позволит освоить новые технологии).

3. Заключить договоры с владельцами технологий.

4. Построить бизнес-план по удешевлению технологий и самого конечного продукта.

По каждой задаче определяются временные и количественные параметры: сколько сотрудников и за какой период должны пройти обучение, когда необходимо определить поставщика новых технологий, на сколько нужно снизить себестоимость продукции. Эти ключевые показатели эффективности являются выходным продуктом процесса стратегического управления. Оно и заключается в том, чтобы построить адекватный комплекс таких показателей.

Компания Valenki Inc. – № 1 на своем рынке. Желаемая цель – остаться № 1 на рынке обуви через пять лет.

1. Разработка стратегического плана начинается со SWOT-анализа, то есть оценки своих возможностей, сильных и слабых сторон, а также опасностей. В качестве сильной стороны бизнеса отмечается завоевание сильной популярности: при слове «валенки» все потребители сразу вспоминают фирму Valenki Inc. Опасность в том, что люди перестают носить валенки, то есть данный рынок в принципе может исчезнуть. Перспективы развития скрыты в том, что люди переходят на полимерные искусственные материалы, которые в 10 раз теплее валенок. Слабой чертой компании было признано отсутствие опыта в работе с новыми технологиями.

2. Далее руководство Valenki Inc. приступило к формулированию стратегической инициативы с учетом данных анализа. Решили, что компания должна сосредоточиться на новых материалах (то есть использовать «возможности»). Тогда нивелируется риск выхода валенок из моды (есть шанс избежать «угрозы»). А для этого надо освоить новые технологии (то есть преодолеть свои «слабые стороны»). Популярность марки («сильные стороны») позволит Valenki Inc. завоевать рынок, начав выпуск обуви из новых материалов.

Итак, стратегическая инициатива – завоевание нового рынка обуви. Чтобы добиться желаемого, следует разбить общую цель на несколько задач. Например:

1. Освоить новые технологии.

2. Повысить образовательный уровень персонала (позволит освоить новые технологии).

3. Заключить договоры с владельцами технологий.

4. Построить бизнес-план по удешевлению технологий и самого конечного продукта.

По каждой задаче определяются временные и количественные параметры: сколько сотрудников и за какой период должны пройти обучение, когда необходимо определить поставщика новых технологий, на сколько нужно снизить себестоимость продукции. Эти ключевые показатели эффективности являются выходным продуктом процесса стратегического управления. Оно и заключается в том, чтобы построить адекватный комплекс таких показателей.

СМОТРИ И ПЕРЕСМАТРИВАЙ

Определение ключевых показателей – дело важное и сложное. Вначале процесс похож на попытку объять необъятное. Кроме того, неизвестно, что именно критически повлияет на достижение поставленной стратегической цели. Сегодня кажется, что это количество обученных сотрудников, а через полгода может выясниться, что деньги следовало тратить не на повышение квалификации старых кадров, а на поиск и набор новых. Придется менять ключевые показатели. Это не следствие неправильного управленческого решения, а результат непредсказуемости среды. Другими словами, надо смириться с тем, что стратегическая модель ключевых показателей, как и реальность, не статична. Поэтому лучше ее представлять как замкнутый цикл.

Сценарное планирование

Говоря о сценарном планировании, немного забежим вперед и разграничим это понятие с бюджетным планированием. В общих чертах эти процессы похожи: целью каждого является программа действий предприятия на определенный промежуток времени. Но если в компании составление плана идет «сверху вниз», ей больше подходит сценарное планирование, а если «снизу вверх», – бюджетное управление. Об этом главном отличии нужно помнить финансовым директорам, когда они произносят слово «бюджетирование». При этом не исключено мирное сосуществование в одной фирме обоих процессов. И, наверняка, в компаниях, где все очень хорошо поставлено, так и есть. Однако с понятийной точки зрения их нужно разделять. Сценарное планирование – прежде всего бизнес-планирование ресурсов по компании в целом, которое осуществляет совет директоров, генеральный директор или директор и его первые заместители (руководители департаментов, но не отделов!).

1. Каждому руководителю департамента «сверху» спускается ключевой показатель или сеть таких показателей. Он составляет под них бизнес-план, выраженный в деньгах. Например, руководителю департамента по управлению изменениями дан ключевой показатель – освоить новую технологию. Со своими подчиненными он формирует аналитический бизнес-план, где шаг за шагом прописано, что надо сделать для освоения новой технологии и сколько на это потребуется ресурсов. Точно так же все руководители департаментов разрабатывают планы по достижению поставленных им ключевых показателей.

2. Все планы консолидируются и передаются на рассмотрение совету директоров. Консолидированный бизнес-план дает представление о том, насколько достижима поставленная стратегическая цель. Если ясно, что собственных ресурсов недостаточно, процесс управленческого планирования идет по второму кругу – с комментариями и ограничениями по ресурсам (спущенными от совета директоров).

1. Каждому руководителю департамента «сверху» спускается ключевой показатель или сеть таких показателей. Он составляет под них бизнес-план, выраженный в деньгах. Например, руководителю департамента по управлению изменениями дан ключевой показатель – освоить новую технологию. Со своими подчиненными он формирует аналитический бизнес-план, где шаг за шагом прописано, что надо сделать для освоения новой технологии и сколько на это потребуется ресурсов. Точно так же все руководители департаментов разрабатывают планы по достижению поставленных им ключевых показателей.

2. Все планы консолидируются и передаются на рассмотрение совету директоров. Консолидированный бизнес-план дает представление о том, насколько достижима поставленная стратегическая цель. Если ясно, что собственных ресурсов недостаточно, процесс управленческого планирования идет по второму кругу – с комментариями и ограничениями по ресурсам (спущенными от совета директоров).

СОБСТВЕННИКИ ПРОЦЕССА

Образно говоря, назначение процессов сценарного планирования заключается в том, чтобы спуститься с небес на землю и понять, какими ресурсами мы обладаем, сможем ли мы прийти к намеченной цели. Самое больное место сценарного планирования – достижение консенсуса по ресурсам. Ведь если консолидированный план не отвечает возможностям компании, его приходится корректировать по второму, третьему и энному разу, чтобы в итоге получить работоспособный план. Здесь очень важно, кто будет собственником этого процесса. Потому что, хотим мы того или нет, но у каждого департамента есть своя локальная цель: департамент продаж хочет больших бонусов и меньших планов по продажам, производственники мечтают обновить оборудование, закупщику необходимо расширить склад и т. д. Чтобы минимизировать урон от локальных интересов, руководить процессом управленческого планирования должна независимая команда – совет директоров либо круг заместителей генерального директора. Главное, чтобы их целью было составление не собственного бюджета, а бюджета компании в целом. Для этого они должны регулярно собираться, и каждый – обладать правом высказать свои предложения.

Во многих компаниях, преимущественно среднего уровня, все бюджетное управление ограничивается сценарным.

Бюджетное управление

Бюджетное управление необходимо, когда план работы предприятия и обеспечение всей стратегии ресурсами сосредоточены на нижних уровнях организации. У каждого отдела есть свои ожидания по затратам. Причем о необходимости этих затрат осведомлены лишь они. Ну, не обязан заместитель генерального директора знать, сколько компьютеров и принтеров требуется отделу N! Покажем, как данный процесс может происходить на практике.

1. От руководителя департамента в подчиненные ему отделы спускается информация о целях и финансовом обеспечении.

Перед отделом по исследованию рынков ставится задача оценить, какой будет спрос на обувь из полимерных материалов через год. На ее реализацию выделено $30 000.

Отделу по работе с поставщиками нужно обеспечить поставку полимерных материалов – подобрать поставщика, заключить с ним предварительное соглашение и составить график поставок. На это выделено $20 000.

2. Каждый отдел составляет план действий в соответствии с целями и имеющимся бюджетом.

Отдел по исследованию рынков понимает, что на имеющиеся деньги он не сможет нанять агентство, с которым привык работать. Поэтому срочно ищет более «бюджетный» вариант. Плюс к этому начальник отдела решает сократить одну штатную единицу. Все оформляется в виде бюджетного плана и отправляется руководителю департамента.

У отдела по работе с поставщиками спущенный сверху план затруднений не вызвал. Его начальник описал, как будут потрачены средства, в бюджетном плане, который направил руководителю департамента.

По сути, описанный процесс похож на сценарное планирование. Только в роли совета директоров здесь выступают руководители департаментов. У них есть рожденные в результате сценарного планирования цифры, и им надо понять, как входящие в департамент отделы уложатся в бюджеты. Но если в сценарном планировании деньги были, если можно так выразиться, абстрактной категорией, то при бюджетном управлении они превращаются во вполне конкретные ресурсы – материальные ценности, рабочее время, контракты с контрагентами.

Есть несколько причин, почему бюджетное управление – технологически более сложный процесс, чем сценарное планирование:

• он охватывает гораздо большее количество подразделений;

• он требует «горизонтальных» согласований (например, отдела продаж с производственным отделом);

• в этом процессе нет единой команды, принимающей решение, – все отделы действуют самостоятельно;

• во время согласования бюджетов сохраняется возможность пересмотреть часть планов на стадии управленческого планирования. Это требуется, когда отделы заявляют и доказывают, что никак не смогут достичь поставленных целей в рамках бюджета;

1. От руководителя департамента в подчиненные ему отделы спускается информация о целях и финансовом обеспечении.

Перед отделом по исследованию рынков ставится задача оценить, какой будет спрос на обувь из полимерных материалов через год. На ее реализацию выделено $30 000.

Отделу по работе с поставщиками нужно обеспечить поставку полимерных материалов – подобрать поставщика, заключить с ним предварительное соглашение и составить график поставок. На это выделено $20 000.

2. Каждый отдел составляет план действий в соответствии с целями и имеющимся бюджетом.

Отдел по исследованию рынков понимает, что на имеющиеся деньги он не сможет нанять агентство, с которым привык работать. Поэтому срочно ищет более «бюджетный» вариант. Плюс к этому начальник отдела решает сократить одну штатную единицу. Все оформляется в виде бюджетного плана и отправляется руководителю департамента.

У отдела по работе с поставщиками спущенный сверху план затруднений не вызвал. Его начальник описал, как будут потрачены средства, в бюджетном плане, который направил руководителю департамента.

По сути, описанный процесс похож на сценарное планирование. Только в роли совета директоров здесь выступают руководители департаментов. У них есть рожденные в результате сценарного планирования цифры, и им надо понять, как входящие в департамент отделы уложатся в бюджеты. Но если в сценарном планировании деньги были, если можно так выразиться, абстрактной категорией, то при бюджетном управлении они превращаются во вполне конкретные ресурсы – материальные ценности, рабочее время, контракты с контрагентами.

ЗАЯВКА ЗАЯВКЕ РОЗНЬПреодоление преград

Бюджетное управление многим представляется как сбор заказов на ресурсы, который часто называют «заявочной кампанией». В целом так и есть, но всегда полезно дать расхожему термину более точное определение. Нередко под заявочной кампанией понимают разные процессы. Например, есть предприятия, не использующие сценарное планирование или стратегическое управление. Они раз в год разрешают всем отделам собрать все заявки, выходят на какую-то огромную цифру и директорат говорит: «В два раза меньше». И процесс идет по второму кругу. Существует еще более авторитарный метод, который и бюджетированием-то назвать нельзя: Заявки собираются на самом верху и режутся по усмотрению руководства. А отделам спускают информацию, что у них из 10 поданных заявок утверждены лишь три, и точка! Последний пример иллюстрирует важнейший момент – бюджетирование в профессиональном смысле является синонимом слова «делегирование». Начальник отдела должен сам планировать свою деятельность и понимать, почему он может потратить $50 000, а не $100 000. Если он сам спланировал, как добьется поставленной цели, используя имеющиеся ресурсы, то сможет сам и за результат ответить. А если у него безо всяких объяснений приняли три заявки из 10, никакой мотивации на работу (и, как следствие, ответственности за результат) не будет.

Есть несколько причин, почему бюджетное управление – технологически более сложный процесс, чем сценарное планирование:

• он охватывает гораздо большее количество подразделений;

• он требует «горизонтальных» согласований (например, отдела продаж с производственным отделом);

• в этом процессе нет единой команды, принимающей решение, – все отделы действуют самостоятельно;

• во время согласования бюджетов сохраняется возможность пересмотреть часть планов на стадии управленческого планирования. Это требуется, когда отделы заявляют и доказывают, что никак не смогут достичь поставленных целей в рамках бюджета;