Страница:

Иногда используется нескольких версий не только плана, но и факта; в ряде компаний их количество доходит до четырех. В принципе, если позволяет технология, можно использовать и несколько версий факта:

• полностью подтвержденные документами операции;

• с учетом условных операций;

• с учетом неклассифицированных операций.

Теперь несколько слов о годовом бюджете. Последнее время проработка бюджета все чаще не привязывается к определенной дате. Важные события, такие как появление нового конкурента, поглощение компании и т. п., должны инициировать составление нового бюджета независимо от того, когда они произошли.

Скользящее бюджетирование определяет методику, при которой фирмы не дожидаются окончания года, а начинают планировать показатели, например, первого квартала следующего года на основе данных первого квартала года текущего, с учетом тенденций, допустим, второго квартала. Это экономит время и позволяет более точно прогнозировать финансовую ситуацию при возникновении в середине года каких-либо проектов (контрактов), выходящих далеко за пределы текущего бюджетного года.

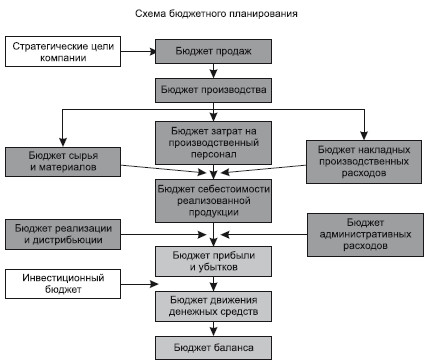

Бюджет – это три классические формы финансового бюджета:

• Бюджет прибылей и убытков;

• Бюджет движения денежных средств;

• Балансовый бюджет.

Часто отдельной формой финансового бюджета является инвестиционный бюджет.

Чтобы получить финансовый бюджет (рис. 2.2), необходим бюджет операционный. Он состоит из следующих отчетных форм:

• бюджета продаж;

• бюджета производства;

бюджета производственных запасов; бюджета прямых затрат на материалы; бюджета производственных накладных расходов; бюджета прямых затрат на оплату труда; бюджета коммерческих расходов; бюджета управленческих расходов.

Рис. 2.2. Схема бюджетного планирования

В реальности бюджет баланса в компаниях генерируется очень редко и скорее представляет собой несбалансированный отчет о плановых балансовых показателях.

Операционные бюджеты формируются путем суммирования «мини-Р&Ь» и «мини-БДДС» всех ЦФО. На большинстве предприятий ЦФО создают лишь бюджет прибылей и убытков, чаще – бюджет прибылей и убытков плюс упрощенный БДДС. То есть в бюджете показывается то, на что ЦФО может влиять.

Ответственность ЦФО имеет несколько уровней. Полное делегирование – большая редкость. Оно возможно только в обособленных проектах, под которые создается отдельное юридическое лицо. Когда материнская компания не собирается вмешиваться в операционную деятельность «дочки». Полное делегирование заключается в назначении исключительно стратегических показателей. Способ их достижения материнскую компанию до поры до времени не касается.

При неполном делегировании возникает, как минимум, два инструмента, сдерживающих затраты ЦФО:

1) контроль на одной из стадий возникновения затраты (см. врезку «Стадии возникновения затрат»);

2) контроль и сдерживание на стадии планирования платежей компании.

Жизненные стадии затраты:

– бюджет;

– набор заявок;

– утвержденная заявка;

– тендерный запрос;

– контракт;

– заказ;

– накладная или акт;

– платеж.

Д. Новоселов: «Помнится, еще Адам Смит выдвинул очень интересную аксиому ограниченности ресурсов. Исходя из нее, можно сначала разрешить все потратить, а потом смотреть, на что именно ушли деньги. А можно ограничивать. Точнее говоря, сдерживать расходы такими методами, как централизованное управление планом платежей. Мы предпочли этот метод, поскольку он менее затратный. План платежей рассматривается на бюджетном комитете, где присутствуют все топ-менеджеры. В момент изучения всех платежей мы еще раз оцениваем потребность в тех или иных затратах и управляем инвестиционной частью. Здесь тот же самый принцип, что и в ДДС. Инвестиционная деятельность расписывается подробно по местам возникновения затрат, проектам на текущие расходы текущего месяца. Но если инвестиционной деятельностью в плане платежей мы управляем прямо (потому что инвестиционные решения – это в том числе и решения о платежах), то операционной – косвенно. Ведь договор может быть уже заключен, работа выполнена, и надо платить. Поэтому такой подход работает как инструмент сдерживания. В операционной части это сдерживание условное, в инвестиционной и финансовой – прямое. Не скажу, что это лучшее решение из возможных. В идеале управление расходами должно осуществляться на стадии их возникновения. То есть мы оцениваем, соответствует ли договор бюджету, стратегии и всем остальным параметрам в момент его заключения. В базе договоров я всегда могу это отследить: есть человек, который оперативно заносит все данные. У договора может быть несколько статусов – о намерениях, с уже внесенными суммами и т. д. Если возникает договор, который увеличивает обязательства компании, всегда можно оценить и понять, попадает ли он в рамки бюджета и стратегических действий компании. К сожалению, для всего для этого нужна нормальная развернутая ERP-система».

2.4. Сценарное планирование

2.5. Проектное и инвестиционное планирование

Проектное планирование равносильно инвестиционному, потому что любой инвестиционный проект подразумевает план.

Сегодня деятельность практически любой компании является проектной. Раньше считалось, что это присуще строительным и всем сервисным организациям. Однако в настоящее время словосочетание «проектное управление» становится все более популярным. Потому что, во-первых, сервисных компаний становится больше. Во-вторых, любой бизнес тяготеет к сервисным подходам. И в-третьих, проектный подход органично вписывается в понятие регулярного менеджмента.

Деятельность эффективного менеджера состоит из проектов. У проекта есть четкая цель, конкретный ожидаемый результат, ответственный менеджер; выделены ресурсы; определено время исполнения. Даже на предприятиях серийного производства. Ведь они тоже развиваются, а любое развитие – это проект. Значит, проект должен быть одним из измерений в модели бюджетного управления, которые закладываются в финансовую модель данных (см. «Финансовая модель данных»).

Проектное планирование осуществляет менеджер проекта. При этом проект рассматривается как отдельный ЦФО. Проекты связаны между собой, и их бюджетное управление влияет на бюджет компании в целом. Очень важно отслеживать денежные потоки, причем именно по проектам, а не по контрактам (в рамках одного проекта может быть несколько контрактов). Таким образом, проектное бюджетирование сложнее классического. Более того, проекты «не умещаются» в стандартные временные отрезки: заканчивается год, но масса проектов не закончена. Зачастую сдвигаются графики выполнения. К тому же если проекты взаимосвязаны, то корректировка одного затрагивает всех остальных. Из-за того, что сроки проектов не совпадают с бюджетным периодом, возникают проблемы с отнесением затрат и доходов на соответствующий период.

В этом заключается основная трудность проектного бюджетирования – нет стабильных возможностей контроля и анализа. Для них важна сопоставимость, а с проектами достигнуть этого очень сложно. Такая ситуация равносильна ежемесячному изменению финансовой структуры.

Бюджет, например, сервисной компании полностью зависит от полученных контрактов, спрогнозировать которые не всегда возможно. И тем не менее, бюджет необходим, поскольку в нем определяются такие параметры, как ставки распределения накладных расходов, стоимость человеко-часа, без которых вести ценообразование и учет проблематично.

«В случае портфеля проектов с большой неопределенностью можно предложить следующий подход к составлению бюджета портфеля проектов:

• Обновить бюджеты проектов, которые переходят через границу года.

• Разработать ориентировочные бюджеты для проектов, которые могут быть более или менее точно оценены.

• Сделать грубые оценки для проектов, про которые еще ничего неизвестно. Например, исходя из исторической информации о загрузке мощностей (специалистов) компании (скажем, на уровне 80 %) и выручке по проектам на единицу мощности (человеко-час). Включить их в бюджет как один или несколько проектов.

Таким образом, составленный бюджет будет меняться по мере уточнения информации о конкретных проектах, при их открытии и планировании.

В принципе, можно обойтись и без прогноза проектов, про которые ничего неизвестно. Не включать их в бюджет и все. Но тогда управление портфелем усложняется: придется иметь дело с дефицитным бюджетом, где, возможно, не полностью покрыты постоянные издержки (например, административные и коммерческие расходы)»[6].

Е. Плаксенков: «Планирование инвестиций никогда не будет идеально интегрировано с учетом, потому что оно живет в других временных и ресурсных процессах. Планирование, которое можно менять, исходя из намерений, никак не дружит с документооборотом на 100 процентов».

2.6. Консолидация финансовой информации

2.7. Контроль и анализ

Трендовый анализ

Сопоставление данных разных версий

• полностью подтвержденные документами операции;

• с учетом условных операций;

• с учетом неклассифицированных операций.

Теперь несколько слов о годовом бюджете. Последнее время проработка бюджета все чаще не привязывается к определенной дате. Важные события, такие как появление нового конкурента, поглощение компании и т. п., должны инициировать составление нового бюджета независимо от того, когда они произошли.

Скользящее бюджетирование определяет методику, при которой фирмы не дожидаются окончания года, а начинают планировать показатели, например, первого квартала следующего года на основе данных первого квартала года текущего, с учетом тенденций, допустим, второго квартала. Это экономит время и позволяет более точно прогнозировать финансовую ситуацию при возникновении в середине года каких-либо проектов (контрактов), выходящих далеко за пределы текущего бюджетного года.

Бюджет – это три классические формы финансового бюджета:

• Бюджет прибылей и убытков;

• Бюджет движения денежных средств;

• Балансовый бюджет.

Часто отдельной формой финансового бюджета является инвестиционный бюджет.

Чтобы получить финансовый бюджет (рис. 2.2), необходим бюджет операционный. Он состоит из следующих отчетных форм:

• бюджета продаж;

• бюджета производства;

бюджета производственных запасов; бюджета прямых затрат на материалы; бюджета производственных накладных расходов; бюджета прямых затрат на оплату труда; бюджета коммерческих расходов; бюджета управленческих расходов.

Рис. 2.2. Схема бюджетного планирования

В реальности бюджет баланса в компаниях генерируется очень редко и скорее представляет собой несбалансированный отчет о плановых балансовых показателях.

Операционные бюджеты формируются путем суммирования «мини-Р&Ь» и «мини-БДДС» всех ЦФО. На большинстве предприятий ЦФО создают лишь бюджет прибылей и убытков, чаще – бюджет прибылей и убытков плюс упрощенный БДДС. То есть в бюджете показывается то, на что ЦФО может влиять.

Ответственность ЦФО имеет несколько уровней. Полное делегирование – большая редкость. Оно возможно только в обособленных проектах, под которые создается отдельное юридическое лицо. Когда материнская компания не собирается вмешиваться в операционную деятельность «дочки». Полное делегирование заключается в назначении исключительно стратегических показателей. Способ их достижения материнскую компанию до поры до времени не касается.

При неполном делегировании возникает, как минимум, два инструмента, сдерживающих затраты ЦФО:

1) контроль на одной из стадий возникновения затраты (см. врезку «Стадии возникновения затрат»);

2) контроль и сдерживание на стадии планирования платежей компании.

Жизненные стадии затраты:

– бюджет;

– набор заявок;

– утвержденная заявка;

– тендерный запрос;

– контракт;

– заказ;

– накладная или акт;

– платеж.

Д. Новоселов: «Помнится, еще Адам Смит выдвинул очень интересную аксиому ограниченности ресурсов. Исходя из нее, можно сначала разрешить все потратить, а потом смотреть, на что именно ушли деньги. А можно ограничивать. Точнее говоря, сдерживать расходы такими методами, как централизованное управление планом платежей. Мы предпочли этот метод, поскольку он менее затратный. План платежей рассматривается на бюджетном комитете, где присутствуют все топ-менеджеры. В момент изучения всех платежей мы еще раз оцениваем потребность в тех или иных затратах и управляем инвестиционной частью. Здесь тот же самый принцип, что и в ДДС. Инвестиционная деятельность расписывается подробно по местам возникновения затрат, проектам на текущие расходы текущего месяца. Но если инвестиционной деятельностью в плане платежей мы управляем прямо (потому что инвестиционные решения – это в том числе и решения о платежах), то операционной – косвенно. Ведь договор может быть уже заключен, работа выполнена, и надо платить. Поэтому такой подход работает как инструмент сдерживания. В операционной части это сдерживание условное, в инвестиционной и финансовой – прямое. Не скажу, что это лучшее решение из возможных. В идеале управление расходами должно осуществляться на стадии их возникновения. То есть мы оцениваем, соответствует ли договор бюджету, стратегии и всем остальным параметрам в момент его заключения. В базе договоров я всегда могу это отследить: есть человек, который оперативно заносит все данные. У договора может быть несколько статусов – о намерениях, с уже внесенными суммами и т. д. Если возникает договор, который увеличивает обязательства компании, всегда можно оценить и понять, попадает ли он в рамки бюджета и стратегических действий компании. К сожалению, для всего для этого нужна нормальная развернутая ERP-система».

2.4. Сценарное планирование

Сценарное планирование – это бизнес-планирование, моделирование, план по принципу «что, если…». Является следствием контроля и анализа. Получив отклонение, мы изучаем его влияние на дальнейшую работу предприятия; смотрим, насколько оно критично и как изменятся потребности в будущем. Сценарное планирование заключается в том, что из общего плана, мастер-плана, оперативного плана делается копия, к которой обычные пользователи доступа не имеют. Аналитик или финансовый менеджер вносят корректировки в бюджет и анализируют, как они отражаются на финансовом состоянии компании.

Есть системы, предоставляющие возможность «обратного расчета»: в табличных строках указываются затраты, а в столбцах – цена, количество, сумма, налоги, курсы валют. Показатели можно варьировать. Например, мы хотим получить такую-то выручку и указываем, что она получается за счет цен. А система показывает, какими должны быть цены или как изменение налоговой ставки повлияет на закупочные цены.

Есть системы, предоставляющие возможность «обратного расчета»: в табличных строках указываются затраты, а в столбцах – цена, количество, сумма, налоги, курсы валют. Показатели можно варьировать. Например, мы хотим получить такую-то выручку и указываем, что она получается за счет цен. А система показывает, какими должны быть цены или как изменение налоговой ставки повлияет на закупочные цены.

2.5. Проектное и инвестиционное планирование

Все прожекты зело исправны быть должны, дабы казну зряшно не засорять и отечеству ущерба не чинить. Кто прожекты станет абы как ляпать, того чина лишу и кнутом драть велю.

Петр I

За последнюю четверть века у ведущих компаний мира сложился определенный порядок инвестиционного планирования. Ежегодно представители топ-менеджмента встречаются и обсуждают стратегию роста. Как правило, разговор начинается с определения ниш, где налицо недостаток предложения. Затем речь заходит об оценке внутренних потребностей компании и о том, насколько квалификация персонала и ресурсы позволяют использовать существующие возможности. Если ресурсов недостаточно, может последовать предложение о поглощении или создании СП с другой компанией. Ну, и напоследок присутствующие обсуждают финансирование и определяются с приоритетами. В каждой компании этот процесс имеет свою специфику. Одни предпочитают двухлетний цикл планирования, другие – пятилетний. Кто-то собирался в узком руководящем кругу, другие приглашают сотни менеджеров. Есть любители заседать на Карибах, а иных вполне устраивает местный Hyatt. Но суть всех этих обсуждений одна – сначала выработать стратегию, а потом найти деньги на ее реализацию. Похоже, времена меняются. У большинства компаний нет недостатка в идеях, но идеи – не тот фактор, от которого все зависит. Теперь в дефиците капитал. Поэтому успешные компании сегодняшнего и завтрашнего дня сначала обсуждают источники финансирования и лишь затем переходят к стратегии.

Майкл Маккеон, Симус Макмэон Сеть для инвестиционного капитала. Как планировать развитие в условиях мирового финансового кризиса // Кейс. 2008. № 3 (16).

Проектное планирование равносильно инвестиционному, потому что любой инвестиционный проект подразумевает план.

Сегодня деятельность практически любой компании является проектной. Раньше считалось, что это присуще строительным и всем сервисным организациям. Однако в настоящее время словосочетание «проектное управление» становится все более популярным. Потому что, во-первых, сервисных компаний становится больше. Во-вторых, любой бизнес тяготеет к сервисным подходам. И в-третьих, проектный подход органично вписывается в понятие регулярного менеджмента.

Деятельность эффективного менеджера состоит из проектов. У проекта есть четкая цель, конкретный ожидаемый результат, ответственный менеджер; выделены ресурсы; определено время исполнения. Даже на предприятиях серийного производства. Ведь они тоже развиваются, а любое развитие – это проект. Значит, проект должен быть одним из измерений в модели бюджетного управления, которые закладываются в финансовую модель данных (см. «Финансовая модель данных»).

Проектное планирование осуществляет менеджер проекта. При этом проект рассматривается как отдельный ЦФО. Проекты связаны между собой, и их бюджетное управление влияет на бюджет компании в целом. Очень важно отслеживать денежные потоки, причем именно по проектам, а не по контрактам (в рамках одного проекта может быть несколько контрактов). Таким образом, проектное бюджетирование сложнее классического. Более того, проекты «не умещаются» в стандартные временные отрезки: заканчивается год, но масса проектов не закончена. Зачастую сдвигаются графики выполнения. К тому же если проекты взаимосвязаны, то корректировка одного затрагивает всех остальных. Из-за того, что сроки проектов не совпадают с бюджетным периодом, возникают проблемы с отнесением затрат и доходов на соответствующий период.

В этом заключается основная трудность проектного бюджетирования – нет стабильных возможностей контроля и анализа. Для них важна сопоставимость, а с проектами достигнуть этого очень сложно. Такая ситуация равносильна ежемесячному изменению финансовой структуры.

Бюджет, например, сервисной компании полностью зависит от полученных контрактов, спрогнозировать которые не всегда возможно. И тем не менее, бюджет необходим, поскольку в нем определяются такие параметры, как ставки распределения накладных расходов, стоимость человеко-часа, без которых вести ценообразование и учет проблематично.

«В случае портфеля проектов с большой неопределенностью можно предложить следующий подход к составлению бюджета портфеля проектов:

• Обновить бюджеты проектов, которые переходят через границу года.

• Разработать ориентировочные бюджеты для проектов, которые могут быть более или менее точно оценены.

• Сделать грубые оценки для проектов, про которые еще ничего неизвестно. Например, исходя из исторической информации о загрузке мощностей (специалистов) компании (скажем, на уровне 80 %) и выручке по проектам на единицу мощности (человеко-час). Включить их в бюджет как один или несколько проектов.

Таким образом, составленный бюджет будет меняться по мере уточнения информации о конкретных проектах, при их открытии и планировании.

В принципе, можно обойтись и без прогноза проектов, про которые ничего неизвестно. Не включать их в бюджет и все. Но тогда управление портфелем усложняется: придется иметь дело с дефицитным бюджетом, где, возможно, не полностью покрыты постоянные издержки (например, административные и коммерческие расходы)»[6].

Е. Плаксенков: «Планирование инвестиций никогда не будет идеально интегрировано с учетом, потому что оно живет в других временных и ресурсных процессах. Планирование, которое можно менять, исходя из намерений, никак не дружит с документооборотом на 100 процентов».

2.6. Консолидация финансовой информации

Консолидация финансовой информации приобретает вид отдельного проекта в крупных холдингах с несколькими дочерними компаниями, каждая из которых является отдельным юридическим лицом, самостоятельно предоставляющим бухгалтерскую отчетность.

Задача консолидирования отчетности в холдингах при отсутствии единого плана счетов выливается в многоуровневый процесс документооборота. Чтобы собрать всю информацию, необходимо свести ее к единому плану счетов, что влечет за собой дополнительную работу с отчетностью. Эти манипуляции ложатся бременем на тех, кто готовит отчетность, то есть на дочерние предприятия. А материнской компании придется осуществлять программные проверки, чтобы свести подтасовку фактов к минимуму. Исключить ее полностью невозможно, так как работа ведется не с первичными данными, а с уже подготовленной кем-то отчетностью.

Обычно консолидация информации в холдингах представляет собой сложный многоступенчатый процесс. Например, дочерние предприятия самого нижнего уровня готовят отчетность и передают ее на следующий уровень. Здесь отчетность проверяют, отклоняют или утверждают. Известны случаи создания в крупных холдингах специальных отделов консолидации. В функциональные обязанности их сотрудников входит централизованная консолидация, проверка и утверждение данных, а также рассылка получаемой отчетности в подразделения, которым она необходима.

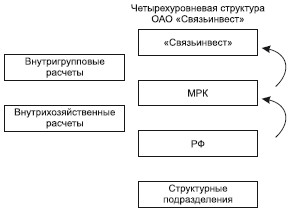

Например, в компании «Связьинвест» действует четырехуровневая структура (рис. 2.3):

1) структурные подразделения (городская телефонная станция) – несколько тысяч единиц;

2) региональные филиалы (например, Петербургская телефонная сеть) – около 80 единиц;

3) межрегиональные компании (МРК; например, Северо-Западный Телеком) – семь единиц;

4) материнская компания – «Связьинвест».

Сбор финансовой информации начинается на уровне РФ: в систему вносятся все плановые доходы, расходы и денежные поступления. Из этих сведений генерируются баланс, отчет о движении денежных средств и отчет о прибылях и убытках по каждому филиалу. Далее на межрегиональном уровне информация, полученная от РФ, вычищается от внутрихозяйственных расчетов[7] между РФ, и получается итоговая отчетность МРК. Из нее убираются внутригрупповые расчеты (ВГР) между самими МРК, и получается итоговый бюджет «Связьинвест» в разбивке по МРК. Те же самые процессы запускаются по фактическим данным.

Рис. 2.3. Четырехуровневая структура ОАО «Связьинвест»

Все эти операции достаточно трудоемки и продолжительны во времени, нуждаются в регламентировании и четком контроле. Поэтому финансовая консолидация является отдельным самостоятельным процессом управленческого планирования и управления эффективностью бизнеса.

Задача консолидирования отчетности в холдингах при отсутствии единого плана счетов выливается в многоуровневый процесс документооборота. Чтобы собрать всю информацию, необходимо свести ее к единому плану счетов, что влечет за собой дополнительную работу с отчетностью. Эти манипуляции ложатся бременем на тех, кто готовит отчетность, то есть на дочерние предприятия. А материнской компании придется осуществлять программные проверки, чтобы свести подтасовку фактов к минимуму. Исключить ее полностью невозможно, так как работа ведется не с первичными данными, а с уже подготовленной кем-то отчетностью.

Обычно консолидация информации в холдингах представляет собой сложный многоступенчатый процесс. Например, дочерние предприятия самого нижнего уровня готовят отчетность и передают ее на следующий уровень. Здесь отчетность проверяют, отклоняют или утверждают. Известны случаи создания в крупных холдингах специальных отделов консолидации. В функциональные обязанности их сотрудников входит централизованная консолидация, проверка и утверждение данных, а также рассылка получаемой отчетности в подразделения, которым она необходима.

Например, в компании «Связьинвест» действует четырехуровневая структура (рис. 2.3):

1) структурные подразделения (городская телефонная станция) – несколько тысяч единиц;

2) региональные филиалы (например, Петербургская телефонная сеть) – около 80 единиц;

3) межрегиональные компании (МРК; например, Северо-Западный Телеком) – семь единиц;

4) материнская компания – «Связьинвест».

Сбор финансовой информации начинается на уровне РФ: в систему вносятся все плановые доходы, расходы и денежные поступления. Из этих сведений генерируются баланс, отчет о движении денежных средств и отчет о прибылях и убытках по каждому филиалу. Далее на межрегиональном уровне информация, полученная от РФ, вычищается от внутрихозяйственных расчетов[7] между РФ, и получается итоговая отчетность МРК. Из нее убираются внутригрупповые расчеты (ВГР) между самими МРК, и получается итоговый бюджет «Связьинвест» в разбивке по МРК. Те же самые процессы запускаются по фактическим данным.

Рис. 2.3. Четырехуровневая структура ОАО «Связьинвест»

Все эти операции достаточно трудоемки и продолжительны во времени, нуждаются в регламентировании и четком контроле. Поэтому финансовая консолидация является отдельным самостоятельным процессом управленческого планирования и управления эффективностью бизнеса.

2.7. Контроль и анализ

Контроль сводится к сопоставлению факта и плана. Фактические данные могут поступать автоматически из регистрирующей первичные документы системы, а могут вводиться вручную (если нет системы).

Сначала формируется план. При этом документов в необходимом разрезе может не быть. Но для управленца главное – задать направление, чтобы сотрудники нашли необходимые сведения или способ реклассифицировать имеющиеся недетализированные данные.

Задумываясь о контроле и анализе, надо понять, в чем именно вы нуждаетесь.

Основная задача контроля – выстроить правильный набор показателей деятельности компании (KPI). Очевидные и очень важные характеристики KPI:

1. Предоставление однозначной, корректной и проверяемой информации.

2. Возможность рассматриваться в разрезе различных периодов времени.

3. Раскрытие эффективности того или иного аспекта бизнеса.

4. Поддержка процесса принятия управленческих решений.

5. Возможность распознавать возникающие тренды.

Типичный, но не исчерпывающий перечень показателей коммерческой компании может быть следующим:

1. Показатели, связанные с клиентами:

1) количество новых клиентов;

2) статус существующих клиентов;

3) естественная убыль клиентов (учитывая разрыв отношений из-за убыли клиентов).

2. Оборот, сгенерированный подгруппами клиентов. Здесь могут применяться демографические фильтры.

3. Показательный баланс между подгруппами клиентов и условиями оплаты. Здесь также может применяться демографический фильтр.

4. Обзор значимых долгов в отношениях с клиентами.

5. Демографический анализ индивидуумов (потенциальных клиентов), которые могут стать клиентами: число подтвердивших, отказавшихся и рассматривающих возможность сотрудничества.

6. Анализ клиентов на предмет неоплаты в срок.

7. Прибыльность клиентов в разрезе демографических подгрупп и их разделение по прибыльности.

8. Управление компанией.

9. Информационная панель ключевых операционных показателей в режиме реального времени:

1) совокупная эффективность оборудования.

10. Посещаемость страниц сайта.

11. Отслеживание ключевых продуктов.

12. Анализ механизмов реализации (сбыта).

13. Анализ данных по реализации в разрезе различных сегментов продуктов.

14. Система показателей колл-центра.

На любом предприятии есть система показателей деятельности в том или ином виде. Как только появляется факт, бюджетная система становится поставщиком данных, в том числе для системы показателей. Популярная методология BSC (сбалансированная система показателей[8]) предписывает как минимум увязку всех имеющихся показателей в единую систему и как максимум – их сбалансированность. Исходя из практического опыта, можно констатировать, что «балансировка»[9] показателей в полной мере производится очень редко. Почему?

Потому что большинство KPI необходимы для взаимодействия между конкретными индивидуумами. Следовательно, формально они не нуждаются в увязке с KPI других пар индивидуумов. Какие это показатели? Чем больше людей находится в вашем подчинении, тем больше вы как менеджер нуждаетесь в показателях эффективности. Причем существуют базовые KPI – основные показатели деятельности менеджера: «отсутствие отклонений от бюджета», «увеличение объема реализации» и т. д. Также есть KPI роста, когда от сотрудника ждут развития. Например, фирма консультирует по вопросам легальной оптимизации налогооблагаемой базы. Дела идут успешно, и в компании начинают понимать, что могут предложить консультации, например, в области финансов: как распорядиться рабочим капиталом, чтобы добиваться такого же результата, оптимизировать налоги и максимизировать прибыль. Занимаясь налоговым консультированием, сотрудники сами становятся профессионалами в области финансов за счет опыта, полученного от своих клиентов, то есть в своей и сопутствующих областях. Опыт набирает «массу» и в определенный момент становится новой услугой. «Растущему» консультанту можно поставить следующий KPI: три раза в месяц продавать такой вид услуги, чтобы оценить ее востребованность. Это и есть KPI роста.

Методология Balance Scorecard хороша для понимания собственного предприятия. Чтобы понять бизнес-процессы компании, их можно описать, например, с помощью методологии SADT (structured analyze data technique) – изображения в виде графических элементов. Многие методологии призваны управлять, а в реальности хорошо справляются с описательской функцией. На данном этапе их использования можно остановиться. Мое стойкое убеждение, что Balance Scorecard – интересная методология, но на 100 % она не внедрена нигде. Во-первых, потому что поддерживать все показатели в сбалансированном состоянии трудно: затраты не окупаются и не приводят к ожидаемой эффективности. Во-вторых, многие просто ленятся довести дело до конца. В-третьих, второе утверждение может быть следствием третьего – людям не нужно большего. Построив и сгруппировав показатели, установив минимально необходимое взаимодействие между ними, вы просто ими пользуетесь. Этого достаточно. Вы обещаете, что когда-нибудь станете связывать еще больше показателей, вводить стратегические карты и т. д. Но зачастую ничего подобного не происходит: методология дала толчок, помогла понять, как устроено предприятие; установила новое взаимодействие начальник – подчиненный, поставив новые KPIs; дала сотрудникам возможность ощущать себя единым коллективом; вывела менеджмент на новый образовательный уровень. Все это само по себе является значимым толчком к изменению организации в целом, к повышению ее эффективности.

Лучшие мировые практики в области анализа финансовых данных выделяют следующие виды анализа:

• трендовый анализ;

• сопоставление данных разных версий;

• сопоставление данных по разным объектам;

• анализ «что будет, если…»;

• анализ показателей эффективности.

Сначала формируется план. При этом документов в необходимом разрезе может не быть. Но для управленца главное – задать направление, чтобы сотрудники нашли необходимые сведения или способ реклассифицировать имеющиеся недетализированные данные.

Задумываясь о контроле и анализе, надо понять, в чем именно вы нуждаетесь.

Основная задача контроля – выстроить правильный набор показателей деятельности компании (KPI). Очевидные и очень важные характеристики KPI:

1. Предоставление однозначной, корректной и проверяемой информации.

2. Возможность рассматриваться в разрезе различных периодов времени.

3. Раскрытие эффективности того или иного аспекта бизнеса.

4. Поддержка процесса принятия управленческих решений.

5. Возможность распознавать возникающие тренды.

Типичный, но не исчерпывающий перечень показателей коммерческой компании может быть следующим:

1. Показатели, связанные с клиентами:

1) количество новых клиентов;

2) статус существующих клиентов;

3) естественная убыль клиентов (учитывая разрыв отношений из-за убыли клиентов).

2. Оборот, сгенерированный подгруппами клиентов. Здесь могут применяться демографические фильтры.

3. Показательный баланс между подгруппами клиентов и условиями оплаты. Здесь также может применяться демографический фильтр.

4. Обзор значимых долгов в отношениях с клиентами.

5. Демографический анализ индивидуумов (потенциальных клиентов), которые могут стать клиентами: число подтвердивших, отказавшихся и рассматривающих возможность сотрудничества.

6. Анализ клиентов на предмет неоплаты в срок.

7. Прибыльность клиентов в разрезе демографических подгрупп и их разделение по прибыльности.

8. Управление компанией.

9. Информационная панель ключевых операционных показателей в режиме реального времени:

1) совокупная эффективность оборудования.

10. Посещаемость страниц сайта.

11. Отслеживание ключевых продуктов.

12. Анализ механизмов реализации (сбыта).

13. Анализ данных по реализации в разрезе различных сегментов продуктов.

14. Система показателей колл-центра.

На любом предприятии есть система показателей деятельности в том или ином виде. Как только появляется факт, бюджетная система становится поставщиком данных, в том числе для системы показателей. Популярная методология BSC (сбалансированная система показателей[8]) предписывает как минимум увязку всех имеющихся показателей в единую систему и как максимум – их сбалансированность. Исходя из практического опыта, можно констатировать, что «балансировка»[9] показателей в полной мере производится очень редко. Почему?

Потому что большинство KPI необходимы для взаимодействия между конкретными индивидуумами. Следовательно, формально они не нуждаются в увязке с KPI других пар индивидуумов. Какие это показатели? Чем больше людей находится в вашем подчинении, тем больше вы как менеджер нуждаетесь в показателях эффективности. Причем существуют базовые KPI – основные показатели деятельности менеджера: «отсутствие отклонений от бюджета», «увеличение объема реализации» и т. д. Также есть KPI роста, когда от сотрудника ждут развития. Например, фирма консультирует по вопросам легальной оптимизации налогооблагаемой базы. Дела идут успешно, и в компании начинают понимать, что могут предложить консультации, например, в области финансов: как распорядиться рабочим капиталом, чтобы добиваться такого же результата, оптимизировать налоги и максимизировать прибыль. Занимаясь налоговым консультированием, сотрудники сами становятся профессионалами в области финансов за счет опыта, полученного от своих клиентов, то есть в своей и сопутствующих областях. Опыт набирает «массу» и в определенный момент становится новой услугой. «Растущему» консультанту можно поставить следующий KPI: три раза в месяц продавать такой вид услуги, чтобы оценить ее востребованность. Это и есть KPI роста.

Методология Balance Scorecard хороша для понимания собственного предприятия. Чтобы понять бизнес-процессы компании, их можно описать, например, с помощью методологии SADT (structured analyze data technique) – изображения в виде графических элементов. Многие методологии призваны управлять, а в реальности хорошо справляются с описательской функцией. На данном этапе их использования можно остановиться. Мое стойкое убеждение, что Balance Scorecard – интересная методология, но на 100 % она не внедрена нигде. Во-первых, потому что поддерживать все показатели в сбалансированном состоянии трудно: затраты не окупаются и не приводят к ожидаемой эффективности. Во-вторых, многие просто ленятся довести дело до конца. В-третьих, второе утверждение может быть следствием третьего – людям не нужно большего. Построив и сгруппировав показатели, установив минимально необходимое взаимодействие между ними, вы просто ими пользуетесь. Этого достаточно. Вы обещаете, что когда-нибудь станете связывать еще больше показателей, вводить стратегические карты и т. д. Но зачастую ничего подобного не происходит: методология дала толчок, помогла понять, как устроено предприятие; установила новое взаимодействие начальник – подчиненный, поставив новые KPIs; дала сотрудникам возможность ощущать себя единым коллективом; вывела менеджмент на новый образовательный уровень. Все это само по себе является значимым толчком к изменению организации в целом, к повышению ее эффективности.

Лучшие мировые практики в области анализа финансовых данных выделяют следующие виды анализа:

• трендовый анализ;

• сопоставление данных разных версий;

• сопоставление данных по разным объектам;

• анализ «что будет, если…»;

• анализ показателей эффективности.

Трендовый анализ

Трендовый анализ проводится на постоянной основе путем сравнения между собой данных различных периодов для выявления тенденций развития компании. Его цель – наглядно представить изменения, произошедшие в основных статьях баланса, отчета о доходах и расходах, отчета о движении денежных средств, а также помочь менеджерам принять решение, как продолжать свою деятельность. В рамках трендового анализа выполняются:

1. Горизонтальный анализ статей отчета о доходах и расходах и отчета о движении денежных средств.

Проводится оценка динамики следующих показателей:

• темпы прироста доходных статей;

• темпы прироста выручки;

• темпы прироста прибыли.

2. Структурный анализ отчета о доходах и расходах и отчета о движении денежных средств.

3. Анализ вклада различных статей в бюджетные показатели.

4. Структурный анализ балансового отчета.

При проведении структурного анализа балансового отчета оцениваются следующие значения:

• изменение доли собственного капитала в сумме всего капитала;

• изменение доли текущих обязательств в валюте баланса;

• соотношение роста доли текущих активов над ростом доли внеоборотных активов;

• соотношение дебиторской и кредиторской задолженностей.

1. Горизонтальный анализ статей отчета о доходах и расходах и отчета о движении денежных средств.

Проводится оценка динамики следующих показателей:

• темпы прироста доходных статей;

• темпы прироста выручки;

• темпы прироста прибыли.

2. Структурный анализ отчета о доходах и расходах и отчета о движении денежных средств.

3. Анализ вклада различных статей в бюджетные показатели.

4. Структурный анализ балансового отчета.

При проведении структурного анализа балансового отчета оцениваются следующие значения:

• изменение доли собственного капитала в сумме всего капитала;

• изменение доли текущих обязательств в валюте баланса;

• соотношение роста доли текущих активов над ростом доли внеоборотных активов;

• соотношение дебиторской и кредиторской задолженностей.

Сопоставление данных разных версий

Сопоставление данных разных версий проводится на постоянной основе путем сравнения между собой всех версий бюджетов.

Мастер-план и Факт – оценка выполнения мастер-плана. В ходе этого анализа оцениваются:

• процент выполнения мастер-плана по статьям БДР и БДДС за отчетный период;

• процент выполнения мастер-плана по статьям БДР и БДДС за прошедшие периоды года нарастающим итогом;

• доля нарастающего итога фактических данных в итоге утвержденных БДР и БДДС на год.

Также проводится анализ причин отклонений факта от мастер-плана.

В случае превышения нормативов отклонений, установленных, например, Бюджетным комитетом, инициируются изменения мастер-плана на будущий период.

Мастер-план и оперативный план – оценка возможности выполнения целевых показателей, заложенных в мастер-план. В ходе этого анализа оцениваются:

• отклонения показателей оперативного плана от показателей мастер-плана за отчетный период;

• отклонения показателей оперативного плана от показателей мастер-плана за прошедшие периоды нарастающим итогом.

Оперативный план и факт – оценка выполнения оперативного плана. Выявление тенденций и закономерностей для повышения качества планирования (снижение величины отклонений между версиями). В ходе этого анализа оцениваются:

• процент выполнения оперативного плана по статьям БДР и БДДС за отчетный период;

• оценка отклонений с точки зрения эффективности методики планирования общей суммы доходов и расходов. Эффективность методики планирования определяется топ-менеджментом компании.

Ожидаемое исполнение и мастер-план – оценка возможности выполнения целевых показателей, заложенных в мастер-план с учетом фактических данных по прошедшим периодам, и показателей, заложенных в оперативном плане на будущие периоды текущего года. В ходе этого анализа оцениваются:

• отклонения показателей ожидаемого исполнения от показателей мастер-плана за все периоды текущего года нарастающим итогом.

В случае превышения нормативов отклонений инициируются корректировки оперативного плана на будущий период.

Мастер-план и Факт – оценка выполнения мастер-плана. В ходе этого анализа оцениваются:

• процент выполнения мастер-плана по статьям БДР и БДДС за отчетный период;

• процент выполнения мастер-плана по статьям БДР и БДДС за прошедшие периоды года нарастающим итогом;

• доля нарастающего итога фактических данных в итоге утвержденных БДР и БДДС на год.

Также проводится анализ причин отклонений факта от мастер-плана.

В случае превышения нормативов отклонений, установленных, например, Бюджетным комитетом, инициируются изменения мастер-плана на будущий период.

Мастер-план и оперативный план – оценка возможности выполнения целевых показателей, заложенных в мастер-план. В ходе этого анализа оцениваются:

• отклонения показателей оперативного плана от показателей мастер-плана за отчетный период;

• отклонения показателей оперативного плана от показателей мастер-плана за прошедшие периоды нарастающим итогом.

Оперативный план и факт – оценка выполнения оперативного плана. Выявление тенденций и закономерностей для повышения качества планирования (снижение величины отклонений между версиями). В ходе этого анализа оцениваются:

• процент выполнения оперативного плана по статьям БДР и БДДС за отчетный период;

• оценка отклонений с точки зрения эффективности методики планирования общей суммы доходов и расходов. Эффективность методики планирования определяется топ-менеджментом компании.

Ожидаемое исполнение и мастер-план – оценка возможности выполнения целевых показателей, заложенных в мастер-план с учетом фактических данных по прошедшим периодам, и показателей, заложенных в оперативном плане на будущие периоды текущего года. В ходе этого анализа оцениваются:

• отклонения показателей ожидаемого исполнения от показателей мастер-плана за все периоды текущего года нарастающим итогом.

В случае превышения нормативов отклонений инициируются корректировки оперативного плана на будущий период.