Страница:

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- Следующая »

- Последняя >>

Дмитрий Геннадьевич Слиньков

Управленческий учет: постановка и применение

1. Введение

Перед вами Руководство по «сборке, настройке и использованию» управленческого учета. На сегодняшний день есть много хороших учебников по управленческому учету, повышающих квалификацию читателя в данной области. По сути, они рассказывают, ЧТО такое управленческий учет. Наше издание объясняет, КАК его внедрить на предприятии. Здесь вы найдете информацию о том, какие задачи и проблемы стоят перед компаниями, решившимися на использование управленческого учета.

При освоении сложного технического товара или прибора, назначение которого кажется вполне понятным (ясно, что перед нами), порой не хватает «руководства пользователя». Чтобы не заниматься долгими и небезопасными экспериментами с кнопками и пунктам меню, мы берем его и читаем, как правильно пользоваться «чудо-изобретением».

Подразумевается, что вы знаете, чего хотите. Применительно к нашей теме, – понимаете, зачем нужен управленческий учет. Однако необходим совет, как внедрить то, о чем вы узнали из учебников.

Лично я против термина «управленческий учет»: если есть управление, значит, имеется и управленческий учет. Следовательно, нет компаний, которые до него «не доросли» или «переросли». В особой поддержке, конечно, нуждаются малые и средние предприятия. На них, в первую очередь, и рассчитано издание.

Вы познакомитесь с уникальным опытом консультантов, много лет внедрявших управленческий учет в российских компаниях. Впервые снимается покров таинственности с результатов труда консультантов – документов, регламентов, политик и концепций, за которые клиенты платят огромные деньги. Прочитав книгу, вы сможете оценить, какие документы можно сделать самостоятельно, а какие надо заказывать у консультантов. В любом случае выбор станет осознанным. Сделать его позволит подробное описание всех документов и знакомство с их текстами в приложениях (в том числе в электронном виде на диске).

Самым важным элементом Руководства являются интервью с лидерами крупных преуспевающих российских компаний, внедривших управленческий учет. Они с удовольствием делятся своим опытом, помогая сделать правильные шаги и избежать ошибок. Все их мысли и формулировки не взяты из книг, а получены в ходе упорного труда при реализации увлекательных проектов. Парадоксальность и точность некоторых фраз заставляет удивиться и задуматься. «Управленческий учет – обратная связь с желаниями бизнесмена. Ведь каждый предприниматель чего-то хочет. И если получает адекватную реакцию, а вместе с ней ответ на вопрос, достигнута ли желаемая цель, значит, управленческий учет работает. А если есть

сомнения – правильный ли бизнес, хороши ли результаты, – управленческого учета нет», – Евгений Плаксенков, генеральный директор компании «Миэль».

Основная мысль книги проста – внедрять управленческий учет никогда не поздно и никогда не рано. Также верно и следующее утверждение: управленческий учет в том или ином виде есть всегда и везде. Потому что существует сам бизнес.

Фактически вы держите в руках бизнес-кейс довольно крупной гипотетической фирмы. Какие именно материалы необходимы сейчас, а какие пригодятся в будущем, решать вам.

При освоении сложного технического товара или прибора, назначение которого кажется вполне понятным (ясно, что перед нами), порой не хватает «руководства пользователя». Чтобы не заниматься долгими и небезопасными экспериментами с кнопками и пунктам меню, мы берем его и читаем, как правильно пользоваться «чудо-изобретением».

Подразумевается, что вы знаете, чего хотите. Применительно к нашей теме, – понимаете, зачем нужен управленческий учет. Однако необходим совет, как внедрить то, о чем вы узнали из учебников.

Лично я против термина «управленческий учет»: если есть управление, значит, имеется и управленческий учет. Следовательно, нет компаний, которые до него «не доросли» или «переросли». В особой поддержке, конечно, нуждаются малые и средние предприятия. На них, в первую очередь, и рассчитано издание.

Вы познакомитесь с уникальным опытом консультантов, много лет внедрявших управленческий учет в российских компаниях. Впервые снимается покров таинственности с результатов труда консультантов – документов, регламентов, политик и концепций, за которые клиенты платят огромные деньги. Прочитав книгу, вы сможете оценить, какие документы можно сделать самостоятельно, а какие надо заказывать у консультантов. В любом случае выбор станет осознанным. Сделать его позволит подробное описание всех документов и знакомство с их текстами в приложениях (в том числе в электронном виде на диске).

Самым важным элементом Руководства являются интервью с лидерами крупных преуспевающих российских компаний, внедривших управленческий учет. Они с удовольствием делятся своим опытом, помогая сделать правильные шаги и избежать ошибок. Все их мысли и формулировки не взяты из книг, а получены в ходе упорного труда при реализации увлекательных проектов. Парадоксальность и точность некоторых фраз заставляет удивиться и задуматься. «Управленческий учет – обратная связь с желаниями бизнесмена. Ведь каждый предприниматель чего-то хочет. И если получает адекватную реакцию, а вместе с ней ответ на вопрос, достигнута ли желаемая цель, значит, управленческий учет работает. А если есть

сомнения – правильный ли бизнес, хороши ли результаты, – управленческого учета нет», – Евгений Плаксенков, генеральный директор компании «Миэль».

Основная мысль книги проста – внедрять управленческий учет никогда не поздно и никогда не рано. Также верно и следующее утверждение: управленческий учет в том или ином виде есть всегда и везде. Потому что существует сам бизнес.

Фактически вы держите в руках бизнес-кейс довольно крупной гипотетической фирмы. Какие именно материалы необходимы сейчас, а какие пригодятся в будущем, решать вам.

1.1. Наши эксперты

ДМИТРИЙ НОВОСЕЛОВ, ФИНАНСОВЫЙ ДИРЕКТОР ОАО «ВАЛЕНТА)

ОАО «ВАЛЕНТА»

Компания была основана в 1997 году как ОАО «Отечественные лекарства». Сегодня она состоит из трех ОАО – «Валента Фармацевтика», «Новосибхимфарм» и «Красфарма».

«Валента» обеспечивает 15 % российского производства лекарственных средств, выпуская 200 наименований препаратов в большинстве социально значимых фармакотерапевтических групп. На стадии разработки и регистрации находится свыше 150 новых лекарств. Самые известные бренды компании – Фенотропил, Зорекс, Граммидин, Фенaзепам, Аминазин. Объем продаж в 2007 году составил 232 млн долларов США.

МИХАИЛ БУЛУШЕВ, ФИНАНСОВЫЙ ДИРЕКТОР СЕТИ МАГАЗИНОВ «СНЕЖНАЯ КОРОЛЕВА», В ПРОШЛОМ – ФИНАНСОВЫЙ ДИРЕКТОР КОМПАНИИ «АВТОМИР»

«АВТОМИР»

Группа компаний «Автомир» является крупнейшим автомобильным дилером России; представляет на рынке марки Лада, ГАЗ, Skoda, Renault, Nissan, Suzuki, Kia, Hyundai, Daewoo и Citroen. Среди ее корпоративных клиентов – более тысячи организаций, в том числе Coca-Cola, DHL, Nestle, Сбербанк РФ, Центробанк РФ, Danon, Siemens, TNT, Sony, Panasonic, Ehrmann и др.

«Автомир» – это 9 автосалонов, 14 сервисных центров и более 3000 человек персонала. Группа предоставляет полный спектр дополнительных услуг по автострахованию, покупке автомобиля в кредит, совершению сделок по схеме trade-in, гарантийному и сервисному обслуживанию, установке дополнительного оборудования и т. д.

ОЛЕГ УРНЕВ, ГЕНЕРАЛЬНЫЙ ДИРЕКТОР «ИЖОРСКОГО ТРУБНОГО ЗАВОДА» (ГРУППА «СЕВЕРСТАЛЬ»)

ЗАО «ИЖОРСКИЙ ТРУБНЫЙ ЗАВОД» (ИТЗ)

Предприятие по производству труб большого диаметра, входит в структуру ОАО «Северсталь» – головного предприятия металлургического дивизиона холдинга «Северсталь-групп».

Годовой объем производства – 600 000 т одношовных сварных труб. Характеристики продукции ИТЗ уникальны для трубной отрасли России.

Численность работников составляет 1000 человек.

БОРИС РЯБОВ, ДИРЕКТОР ПО ИНВЕСТИЦИЯМ КОМПАНИИ «РУКОМ», В ПРОШЛОМ – ДИРЕКТОР ПО РАЗВИТИЮ БИЗНЕСА АПТЕЧНОЙ СЕТИ «36,6»

ЗАО «АПТЕКИ 36,6»

В настоящее время аптечная сеть «36,6» насчитывает 1224 аптеки в 29 регионах России (данные по состоянию на 01.01.2008). Является соучредителем и членом некоммерческой профессиональной организации Российская Ассоциация Аптечных Сетей (РААС).

В компании работают более 12 000 сотрудников.

Консолидированная выручка за 2006 год составила 528,9 млн долларов США, EBITDA – 25,5 млн долларов США, чистая прибыль – 34,5 млн долларов США.

ЕВГЕНИЙ ПЛАКСЕНКОВ, ГЕНЕРАЛЬНЫЙ ДИРЕКТОР КОМПАНИИ «МИЭЛЬ»

«МИЭЛЬ»

Инвестиционно-девелоперский холдинг «МИЭЛЬ» был основан как компания «МИЭЛЬ-Недвижимость» в октябре 1990 года. Основными направлениями деятельности сегодня являются инвестиции, девелопмент, консалтинг, брокерские услуги и управление активами. Сеть холдинга насчитывает 38 отделений, пять из которых расположены в городах Подмосковья, семь – на территории других регионов. Общий портфель проектов превышает 3 млрд долларов США. При этом 1,5–2 млрд – сегмент загородного строительства, остальное – жилье бизнес-класса в Москве и регионах.

По итогам 2006 года ЗАО «МИЭЛЬ-Недвижимость» (одна из компаний холдинга) вошла в число крупнейших компаний России (238 позиция по данным РА «Эксперт») и заняла 131 место среди крупнейших частных фирм по версии журнала Forbes. «МИЭЛЬ» трижды удостаивалась титула «Супербренд», присуждаемого независимым Экспертным Советом самой известной, обладающей лучшей репутацией и показывающей исключительную деловую активность компании.

Рейтинговое агентство «Эксперт» включило «МИЭЛЬ» в список 400 крупнейших компаний России по объему реализации в 2005 году.

ОАО «ВАЛЕНТА»

Компания была основана в 1997 году как ОАО «Отечественные лекарства». Сегодня она состоит из трех ОАО – «Валента Фармацевтика», «Новосибхимфарм» и «Красфарма».

«Валента» обеспечивает 15 % российского производства лекарственных средств, выпуская 200 наименований препаратов в большинстве социально значимых фармакотерапевтических групп. На стадии разработки и регистрации находится свыше 150 новых лекарств. Самые известные бренды компании – Фенотропил, Зорекс, Граммидин, Фенaзепам, Аминазин. Объем продаж в 2007 году составил 232 млн долларов США.

МИХАИЛ БУЛУШЕВ, ФИНАНСОВЫЙ ДИРЕКТОР СЕТИ МАГАЗИНОВ «СНЕЖНАЯ КОРОЛЕВА», В ПРОШЛОМ – ФИНАНСОВЫЙ ДИРЕКТОР КОМПАНИИ «АВТОМИР»

«АВТОМИР»

Группа компаний «Автомир» является крупнейшим автомобильным дилером России; представляет на рынке марки Лада, ГАЗ, Skoda, Renault, Nissan, Suzuki, Kia, Hyundai, Daewoo и Citroen. Среди ее корпоративных клиентов – более тысячи организаций, в том числе Coca-Cola, DHL, Nestle, Сбербанк РФ, Центробанк РФ, Danon, Siemens, TNT, Sony, Panasonic, Ehrmann и др.

«Автомир» – это 9 автосалонов, 14 сервисных центров и более 3000 человек персонала. Группа предоставляет полный спектр дополнительных услуг по автострахованию, покупке автомобиля в кредит, совершению сделок по схеме trade-in, гарантийному и сервисному обслуживанию, установке дополнительного оборудования и т. д.

ОЛЕГ УРНЕВ, ГЕНЕРАЛЬНЫЙ ДИРЕКТОР «ИЖОРСКОГО ТРУБНОГО ЗАВОДА» (ГРУППА «СЕВЕРСТАЛЬ»)

ЗАО «ИЖОРСКИЙ ТРУБНЫЙ ЗАВОД» (ИТЗ)

Предприятие по производству труб большого диаметра, входит в структуру ОАО «Северсталь» – головного предприятия металлургического дивизиона холдинга «Северсталь-групп».

Годовой объем производства – 600 000 т одношовных сварных труб. Характеристики продукции ИТЗ уникальны для трубной отрасли России.

Численность работников составляет 1000 человек.

БОРИС РЯБОВ, ДИРЕКТОР ПО ИНВЕСТИЦИЯМ КОМПАНИИ «РУКОМ», В ПРОШЛОМ – ДИРЕКТОР ПО РАЗВИТИЮ БИЗНЕСА АПТЕЧНОЙ СЕТИ «36,6»

ЗАО «АПТЕКИ 36,6»

В настоящее время аптечная сеть «36,6» насчитывает 1224 аптеки в 29 регионах России (данные по состоянию на 01.01.2008). Является соучредителем и членом некоммерческой профессиональной организации Российская Ассоциация Аптечных Сетей (РААС).

В компании работают более 12 000 сотрудников.

Консолидированная выручка за 2006 год составила 528,9 млн долларов США, EBITDA – 25,5 млн долларов США, чистая прибыль – 34,5 млн долларов США.

ЕВГЕНИЙ ПЛАКСЕНКОВ, ГЕНЕРАЛЬНЫЙ ДИРЕКТОР КОМПАНИИ «МИЭЛЬ»

«МИЭЛЬ»

Инвестиционно-девелоперский холдинг «МИЭЛЬ» был основан как компания «МИЭЛЬ-Недвижимость» в октябре 1990 года. Основными направлениями деятельности сегодня являются инвестиции, девелопмент, консалтинг, брокерские услуги и управление активами. Сеть холдинга насчитывает 38 отделений, пять из которых расположены в городах Подмосковья, семь – на территории других регионов. Общий портфель проектов превышает 3 млрд долларов США. При этом 1,5–2 млрд – сегмент загородного строительства, остальное – жилье бизнес-класса в Москве и регионах.

По итогам 2006 года ЗАО «МИЭЛЬ-Недвижимость» (одна из компаний холдинга) вошла в число крупнейших компаний России (238 позиция по данным РА «Эксперт») и заняла 131 место среди крупнейших частных фирм по версии журнала Forbes. «МИЭЛЬ» трижды удостаивалась титула «Супербренд», присуждаемого независимым Экспертным Советом самой известной, обладающей лучшей репутацией и показывающей исключительную деловую активность компании.

Рейтинговое агентство «Эксперт» включило «МИЭЛЬ» в список 400 крупнейших компаний России по объему реализации в 2005 году.

1.2. Структура Руководства пользователя

1. Введение

Что такое «Управленческий учет»? Приводятся высказывания и размышления экспертов (руководителей крупных преуспевающих фирм, внедривших у себя управленческий учет). Даны определения понятий «планирование», «оперативный учет» и многих других ключевых терминов. Анализируются разные подходы к планированию и учету.

2. Управленческое планирование

Планирование столь важно для бизнеса, что прежде чем перейти к вопросам постановки управленческого учета (УУ), сначала мы решили провести «ликбез»: наглядные примеры раскрывают суть стратегического и бюджетного планирования, контроля и анализа. Лишь в данной главе книга напоминает учебник. Но здесь это необходимо, чтобы разобраться в терминологии.

3. Постановка УУ

Основа основ – политика управленческого учета. Описывается назначение и приводится структура этого документа. Затем идут два больших раздела:

Постановка планирования

Постановка оперативного учета

В них описаны основные документы, составление которых необходимо для постановки УУ. Разобраны этапы проектирования основных элементов управленческого учета. Примеры документов есть в приложениях, а сами этапы дополнены примерами из практики и мнениями экспертов.

4. Технологическая поддержка УУ

Автоматизация – венец внедрения управленческого учета. Поэтому сначала мы рассказываем, с помощью каких инструментов решаются те или иные задачи УУ: Как выбрать поставщика информационной системы (ИС)? Какие подходы к внедрению ИС существуют? Как выбрать консультанта? Затем подробно описываем процесс внедрения, перемежая текст мнениями экспертов.

5. Развитие УУ

В этой части мы размышляем о путях дальнейшего развития управленческого учета на российских предприятиях. Читатель познакомится с теорией жизненного цикла информационных систем. Узнает, что связывает УУ и МСФО. Эксперты расскажут об эволюции роли современных финансовых директоров.

Приложения на CD

На диске собраны все упомянутые в Руководстве рабочие материалы в электронном виде. В частности: Устав проекта, Предварительная финансовая модель (Excel), Инструкции пользователя, Регламенты, Бизнес-процессы, Положения и многое другое. Кроме того, диск содержит уникальный в своем роде материал – Презентацию «Управленческий учет. Руководство пользователя» в формате PowerPoint. Там же приводятся некоторые бесплатные программные продукты, позволяющие значительно упростить постановку и внедрение УУ.

Что такое «Управленческий учет»? Приводятся высказывания и размышления экспертов (руководителей крупных преуспевающих фирм, внедривших у себя управленческий учет). Даны определения понятий «планирование», «оперативный учет» и многих других ключевых терминов. Анализируются разные подходы к планированию и учету.

2. Управленческое планирование

Планирование столь важно для бизнеса, что прежде чем перейти к вопросам постановки управленческого учета (УУ), сначала мы решили провести «ликбез»: наглядные примеры раскрывают суть стратегического и бюджетного планирования, контроля и анализа. Лишь в данной главе книга напоминает учебник. Но здесь это необходимо, чтобы разобраться в терминологии.

3. Постановка УУ

Основа основ – политика управленческого учета. Описывается назначение и приводится структура этого документа. Затем идут два больших раздела:

Постановка планирования

Постановка оперативного учета

В них описаны основные документы, составление которых необходимо для постановки УУ. Разобраны этапы проектирования основных элементов управленческого учета. Примеры документов есть в приложениях, а сами этапы дополнены примерами из практики и мнениями экспертов.

4. Технологическая поддержка УУ

Автоматизация – венец внедрения управленческого учета. Поэтому сначала мы рассказываем, с помощью каких инструментов решаются те или иные задачи УУ: Как выбрать поставщика информационной системы (ИС)? Какие подходы к внедрению ИС существуют? Как выбрать консультанта? Затем подробно описываем процесс внедрения, перемежая текст мнениями экспертов.

5. Развитие УУ

В этой части мы размышляем о путях дальнейшего развития управленческого учета на российских предприятиях. Читатель познакомится с теорией жизненного цикла информационных систем. Узнает, что связывает УУ и МСФО. Эксперты расскажут об эволюции роли современных финансовых директоров.

Приложения на CD

На диске собраны все упомянутые в Руководстве рабочие материалы в электронном виде. В частности: Устав проекта, Предварительная финансовая модель (Excel), Инструкции пользователя, Регламенты, Бизнес-процессы, Положения и многое другое. Кроме того, диск содержит уникальный в своем роде материал – Презентацию «Управленческий учет. Руководство пользователя» в формате PowerPoint. Там же приводятся некоторые бесплатные программные продукты, позволяющие значительно упростить постановку и внедрение УУ.

1.3. Что такое управленческий учет?

Если прямо сейчас вам потребовались цифры для:

• составления плана развития бизнеса на следующий год;

• анализа результативности того или иного вида деятельности;

• оперативного «перепланирования» для изменения цен реализации; принятия решений любой степени важности…

…и при этом вы не имеете таких цифр на руках, значит, вам нужен управленческий учет.

Все мы знаем одно или несколько определений термина «управленческий учет». Но теперь для вас это – не отвлеченный «процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой информации, используемой менеджментом в планировании, оценке и управлении организацией для обеспечения оптимального использования ее ресурсов и полноты их учета» (Американская ассоциация бухгалтеров). И он не просто «также включает в себя подготовку финансовых отчетов для групп внешних пользователей информации – акционеров, кредиторов, регулирующих и налоговых органов».

Управленческий учет – резко ожидаемый РЕЗУЛЬТАТ. Достоверный план, подкрепленный красноречивыми цифрами. Подробнейший, понятный (и желательно – интерактивный) отчет о деятельности вашей фирмы. Разумно агрегированные (но обладающие возможностью «сверления») данные о затратах в текущем периоде. Любая актуальная на сегодняшний день информация, необходимая лично вам для того, чтобы оценить ситуацию и принять правильное решение.

Если вы можете сформулировать, что именно ждете от управленческого учета, не будет лишним сравнить свои ожидания с целями существования УУ как такового. Управленческий учет касается трех областей управления:

• стратегическое управление;

• управление эффективностью;

• управление рисками.

Соответственно целями УУ в этих областях являются:

1) формулирование стратегии;

2) планирование и организация бизнес-деятельности;

3) помощь в принятии решений;

4) оптимизация использования ресурсов;

5) поддержка генерации финансовой отчетности;

6) сохранение активов.

Допустим, беглый анализ этих целей показывает, что, скорее всего, управленческий учет – оптимальное средство достижения ваших целей. Теперь возникает вопрос: кто в состоянии помочь вам поставить и «включить» УУ? Статистика гласит, что этим должны заниматься профессионалы, обладающие, как минимум, следующими навыками:

• анализ отклонений;

• анализ финансовых показателей;

• разработка систем оценки бизнеса;

• ценообразование;

• анализ рентабельности продукции;

• составление отчетности по географическим сегментам, направлениям бизнеса и сегментам рынка;

• разработка показателей управления сбытом;

• анализ затрат;

• анализ затрат и результатов;

• анализ прибыльности клиентов;

• принятие решений о капиталовложениях;

• анализ «покупать или брать в аренду»;

• стратегическое планирование;

• консультирование в области стратегического управления;

• представление и обмен внутренней финансовой информацией;

• прогнозирование объема продаж и финансовое прогнозирование;

• составление краткосрочных бюджетов;

• распределение затрат;

• распределение ресурсов и оценка эффективности использования.

Люди, обладающие такими навыками, обязаны подтвердить уровень своей подготовки сертификатами CMA (Certified Management Accountant), выданными, например, CIMA или IMA. Однако здесь есть несколько важных «но»:

• во-первых, зарплата персонала, который обладает названными сертификатами, чрезвычайно высока;

• во-вторых, найти таких специалистов в приемлемые сроки тяжело и затратно;

• в-третьих, наличие сертификата не означает стопроцентную применимость знаний конкретного специалиста в вашем уникальном бизнесе.

Как быть? Вспомните, желая разобраться в новом вопросе, вы:

1) собираете максимум информации по интересующей теме и систематизируете ее;

2) знакомитесь с людьми, которые разбираются в данном вопросе, и поддерживаете с ними контакт.

Будем считать, что первое уже сделано – вы держите в руках книгу «Управленческий учет: постановка и применение». «Это реальные знания плюс опыт лидеров преуспевающих компаний, которые внедрили и используют управленческий учет», – Е. Плаксенков.

Второй шаг тоже можно сделать самому – достаточно прочитать книгу. Ведь здесь собраны примеры из бизнес-практики.

Поскольку тема УУ многообразна и «заполемизирована» в научной литературе, мы решили знакомить вас с порой противоречащими друг другу (или пресловутой теории) формулами – от лица наших экспертов. Ценность каждой формулы в том, что она реально работает. А выбор остается за вами.

На самом деле все возможные цели управленческого учета давно описаны в документах Американского Института Управленческого Учета (IMA) и английского Chartered Institute of Management Accountants (CIMA). Многие проблемы УУ приводятся в соответствующих стандартах (Statements on Management Accounting), которые разрабатываются с конца 1970-х годов. Методик сегодня предостаточно, и о них много пишут. Но…

Любая компания уникальна, управленческий учет должен соответствовать потребностям именно вашего бизнеса. Двух одинаковых систем УУ на разных предприятиях быть не может. Однако у всех фирм, где УУ эффективно работает и приносит пользу, есть кое-что общее – их руководители вовремя получают необходимую информацию.

Ни один из опрошенных экспертов не смог назвать определенный момент, начиная с которого ему потребовался управленческий учет.

Е. Плаксенков: «Управленческий учет есть в любой компании. Если нет, то системный бизнес просто отсутствует. Дела ведутся по «шуточному» принципу: купил-продал-израсходовал. Это спонтанная и недолговечная работа. Даже на самых ранних стадиях развития фирмы существует управленческий учет. Прежде чем начинать реальный, системный и долгосрочный бизнес, необходимо продумать его финансовую сторону. Так появляется управленческий еучет – вместе с желанием построить свое дело. А любое желание в бизнесе неминуемо имеет финансовую сторону. Если бизнес – серьезный и перспективный, то в нем должен быть управленческий учет».

Б. Рябов: «Аптечная сеть возникла в 1998 году; до 2002–2003 года торговых точек было немного. Когда структура стала усложняться, уже были сформулированы требования к существованию в новых условиях: необходимость управленческого учета и подготовки отчетности одновременно по отечественным стандартам и МСФО. Однако из-за этих самых требований каждый раз, когда фирма совершала очередное приобретение, приходилось перезапускать управленческую отчетность нового члена команды. Конечно, задачу решали, но сколько головной боли: разные учетные системы, неодинаковое качество информации и т. п. Да, речь идет о торговле, но везде есть свои особенности. Например, у вновь купленной компании может быть особая схема товародвижения с логистикой».

В зависимости от ситуации вы сразу переходите к той или иной части УУ, чтобы ее усовершенствовать. В укрупненном виде такими частями являются:

• Планирование.

• Оперативное управление.

• Автоматизация управления.

К любой из названных частей можно возвращаться снова и снова, шлифуя систему УУ.

• составления плана развития бизнеса на следующий год;

• анализа результативности того или иного вида деятельности;

• оперативного «перепланирования» для изменения цен реализации; принятия решений любой степени важности…

…и при этом вы не имеете таких цифр на руках, значит, вам нужен управленческий учет.

Все мы знаем одно или несколько определений термина «управленческий учет». Но теперь для вас это – не отвлеченный «процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой информации, используемой менеджментом в планировании, оценке и управлении организацией для обеспечения оптимального использования ее ресурсов и полноты их учета» (Американская ассоциация бухгалтеров). И он не просто «также включает в себя подготовку финансовых отчетов для групп внешних пользователей информации – акционеров, кредиторов, регулирующих и налоговых органов».

Управленческий учет – резко ожидаемый РЕЗУЛЬТАТ. Достоверный план, подкрепленный красноречивыми цифрами. Подробнейший, понятный (и желательно – интерактивный) отчет о деятельности вашей фирмы. Разумно агрегированные (но обладающие возможностью «сверления») данные о затратах в текущем периоде. Любая актуальная на сегодняшний день информация, необходимая лично вам для того, чтобы оценить ситуацию и принять правильное решение.

Если вы можете сформулировать, что именно ждете от управленческого учета, не будет лишним сравнить свои ожидания с целями существования УУ как такового. Управленческий учет касается трех областей управления:

• стратегическое управление;

• управление эффективностью;

• управление рисками.

Соответственно целями УУ в этих областях являются:

1) формулирование стратегии;

2) планирование и организация бизнес-деятельности;

3) помощь в принятии решений;

4) оптимизация использования ресурсов;

5) поддержка генерации финансовой отчетности;

6) сохранение активов.

Допустим, беглый анализ этих целей показывает, что, скорее всего, управленческий учет – оптимальное средство достижения ваших целей. Теперь возникает вопрос: кто в состоянии помочь вам поставить и «включить» УУ? Статистика гласит, что этим должны заниматься профессионалы, обладающие, как минимум, следующими навыками:

• анализ отклонений;

• анализ финансовых показателей;

• разработка систем оценки бизнеса;

• ценообразование;

• анализ рентабельности продукции;

• составление отчетности по географическим сегментам, направлениям бизнеса и сегментам рынка;

• разработка показателей управления сбытом;

• анализ затрат;

• анализ затрат и результатов;

• анализ прибыльности клиентов;

• принятие решений о капиталовложениях;

• анализ «покупать или брать в аренду»;

• стратегическое планирование;

• консультирование в области стратегического управления;

• представление и обмен внутренней финансовой информацией;

• прогнозирование объема продаж и финансовое прогнозирование;

• составление краткосрочных бюджетов;

• распределение затрат;

• распределение ресурсов и оценка эффективности использования.

Люди, обладающие такими навыками, обязаны подтвердить уровень своей подготовки сертификатами CMA (Certified Management Accountant), выданными, например, CIMA или IMA. Однако здесь есть несколько важных «но»:

• во-первых, зарплата персонала, который обладает названными сертификатами, чрезвычайно высока;

• во-вторых, найти таких специалистов в приемлемые сроки тяжело и затратно;

• в-третьих, наличие сертификата не означает стопроцентную применимость знаний конкретного специалиста в вашем уникальном бизнесе.

Как быть? Вспомните, желая разобраться в новом вопросе, вы:

1) собираете максимум информации по интересующей теме и систематизируете ее;

2) знакомитесь с людьми, которые разбираются в данном вопросе, и поддерживаете с ними контакт.

Будем считать, что первое уже сделано – вы держите в руках книгу «Управленческий учет: постановка и применение». «Это реальные знания плюс опыт лидеров преуспевающих компаний, которые внедрили и используют управленческий учет», – Е. Плаксенков.

Второй шаг тоже можно сделать самому – достаточно прочитать книгу. Ведь здесь собраны примеры из бизнес-практики.

Поскольку тема УУ многообразна и «заполемизирована» в научной литературе, мы решили знакомить вас с порой противоречащими друг другу (или пресловутой теории) формулами – от лица наших экспертов. Ценность каждой формулы в том, что она реально работает. А выбор остается за вами.

На самом деле все возможные цели управленческого учета давно описаны в документах Американского Института Управленческого Учета (IMA) и английского Chartered Institute of Management Accountants (CIMA). Многие проблемы УУ приводятся в соответствующих стандартах (Statements on Management Accounting), которые разрабатываются с конца 1970-х годов. Методик сегодня предостаточно, и о них много пишут. Но…

Любая компания уникальна, управленческий учет должен соответствовать потребностям именно вашего бизнеса. Двух одинаковых систем УУ на разных предприятиях быть не может. Однако у всех фирм, где УУ эффективно работает и приносит пользу, есть кое-что общее – их руководители вовремя получают необходимую информацию.

Ни один из опрошенных экспертов не смог назвать определенный момент, начиная с которого ему потребовался управленческий учет.

Е. Плаксенков: «Управленческий учет есть в любой компании. Если нет, то системный бизнес просто отсутствует. Дела ведутся по «шуточному» принципу: купил-продал-израсходовал. Это спонтанная и недолговечная работа. Даже на самых ранних стадиях развития фирмы существует управленческий учет. Прежде чем начинать реальный, системный и долгосрочный бизнес, необходимо продумать его финансовую сторону. Так появляется управленческий еучет – вместе с желанием построить свое дело. А любое желание в бизнесе неминуемо имеет финансовую сторону. Если бизнес – серьезный и перспективный, то в нем должен быть управленческий учет».

Б. Рябов: «Аптечная сеть возникла в 1998 году; до 2002–2003 года торговых точек было немного. Когда структура стала усложняться, уже были сформулированы требования к существованию в новых условиях: необходимость управленческого учета и подготовки отчетности одновременно по отечественным стандартам и МСФО. Однако из-за этих самых требований каждый раз, когда фирма совершала очередное приобретение, приходилось перезапускать управленческую отчетность нового члена команды. Конечно, задачу решали, но сколько головной боли: разные учетные системы, неодинаковое качество информации и т. п. Да, речь идет о торговле, но везде есть свои особенности. Например, у вновь купленной компании может быть особая схема товародвижения с логистикой».

В зависимости от ситуации вы сразу переходите к той или иной части УУ, чтобы ее усовершенствовать. В укрупненном виде такими частями являются:

• Планирование.

• Оперативное управление.

• Автоматизация управления.

К любой из названных частей можно возвращаться снова и снова, шлифуя систему УУ.

1.4. Анализ разных подходов к внедрению УУ

Что первично: «план» или «учет» – ответ далеко не однозначный.

Для многих из нас ответ очевиден – первично планирование. Тогда почему каждый второй человек на планете не любит планировать? Потому что планы строятся на неопределенности. Мы ее боимся и прикрываем свой страх словами: «Как я могу спрогнозировать объем продаж совершенно нового продукта да еще с разбивкой потипам клиентов?». Никто и никогда не планирует чистить зубы по утрам. Вы просто встаете и чистите – это очевидное, повторяющееся, предсказуемое и необходимое для здоровья действие. В планировании нуждаются слабо предсказуемые события. Шахматисты говорят: лучше плохой план, чем никакого.

Разберем несколько примеров.

Компания – дистрибьютор электротоваров; клиенты – розничные магазины. Данный бизнес вполне поддается планированию, так как:

1) планы реализации можно собирать с клиентов;

2) планы поставок можно составлять вместе с поставщиками;

3) нет производственного звена, а следовательно, и непредсказуемости.

Упаковочно-полиграфическое производство. Такой бизнес менее подвержен планированию, так как:

1) существует определенная доля разовых клиентов;

2) время от времени возникает необходимость оперативного перепланирования загрузки мощностей;

3) необходимо иметь два вида плана выработки: долгосрочный в квадратных метрах (+ обрез) и краткосрочный в штуках конкретных изделий и заказов.

В случае с розничным магазином планирование возможно, но при хорошем категорийном менеджменте.

Наконец, если речь идет о фирме, которая оказывает сервисные услуги (адвокатские либо консалтинг в любых его проявлениях), планирование осложнено, потому что любая продажа (чаще всего называемая проектом) – уникальный продукт, обладающий характеристиками «неустойчивости».

1. Рамки проекта не являются жесткими по всем основным параметрам: цель проекта, срок, бюджет, этапность, состав исполнителей. Все меняется в ходе проекта.

2. Проект обрастает «допродажами» – дополнительными услугами, так называемыми «расширениями проекта».

3. При хорошо поставленном консалтинговом бизнесе проект долго приносит дополнительный заработок (абонентские платежи, оплата в рассрочку, лицензионные отчисления, роялти и т. п.).

Планы продаж на год для сервисных компаний могут заключаться лишь в абсолютных цифрах выручки, подкрепленных объемом выручки за год на человека.

Строительная деятельность. На первый взгляд вполне предсказуемый бизнес – при условии обеспеченности заказами на планируемый период[1]. Но если заказов в достаточном объеме нет, планируются условные величины (сданные в эксплуатацию или проданные квадратные метры). Главным источником неопределенности для строителей является планирование затрат. Поэтому им лучше начать с постановки учета, чтобы, как минимум, составить работоспособный классификатор затрат и уже после перейти к планированию.

«Так с чего же начать?»…

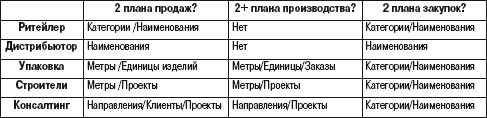

Посмотрите на таблицу «Сколько вам нужно планов» (табл. 1.1). Здесь в разбивке по приведенным выше примерам бизнесов приведены основные планы: Сбыта/Производственный/Закупок.

Таблица 1.1. Сколько вам нужно планов

Прежде чем начинать с планирования, подумайте, насколько реальна его ожидаемая точность. Если вы можете получить данные, но вам не хватает мощностей для их обработки, все дело в системе. Если данные в принципе не предсказуемы, можно попробовать увеличить предсказуемость с помощью системы. В табл. 1.1 типы компаний перечислены в порядке уменьшения предсказуемости планов.

Прежде чем начинать с планирования, подумайте, насколько реальна его ожидаемая точность. Если вы можете получить данные, но вам не хватает мощностей для их обработки, все дело в системе. Если данные в принципе не предсказуемы, можно попробовать увеличить предсказуемость с помощью системы. В табл. 1.1 типы компаний перечислены в порядке уменьшения предсказуемости планов.

Два ключевых узких места планирования:

1) производство;

2) поставки, особенно – многозвенные.

Превышение периодов поставки над периодом прогнозирования – другая головная боль плановиков. Как ни странно, со спросом все проще: прогноз возможен даже на основе «чутья» коммерсанта.

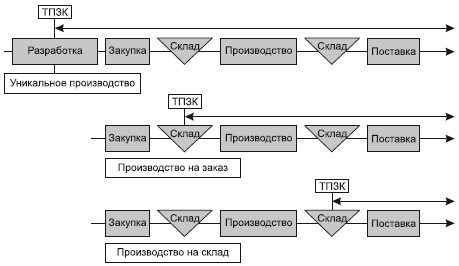

Дальше – производство. Существует неплохая классификация методов производственного планирования по принципу ТПЗК – точка привязки заказа клиента (рис. 1.1).

Рис. 1.1. Точка привязки заказа клиента

Каждый из этих типов предъявляет те или иные требования к алгоритмам производственного планирования.

Если вы все-таки решили начать исключительно с оперативного учета, это ваше решение. НО помните:

• Начиная с учета, вы всегда смотрите назад.

• Начиная с учета, вы откладываете шанс научить своих сотрудников планировать и отвечать за свои планы.

Всегда возможна ситуация, при которой вы даете старт проекту нормализации учета в отделе закупок и производства, а ежегодное и оперативное планирование запускаете в отделе реализации… Прочтите хотя бы несколько глав этой книги и поймите, подходят ли вам методы «лоскутных инноваций».

Казалось бы, «управление» – это «планирование», «учет» и «контроль». Следовательно, каждая дисциплина, раскрывающая понятие «управленческий учет», должна освещать и вопросы планирования. Но на сегодняшний день большинство учебников по УУ делает акцент на втором слове – «учет». И, к сожалению, подавляющее большинство читателей понимает это словосочетание лишь как процесс учета.

Мы попытаемся исправить это упущение. Раз уж все привыкли к УУ, мы оставим название данной дисциплины, но разобьем ее на две части:

1) планирование;

2) оперативный учет (ОУ).

А как же «контроль», спросите вы. Контроль и анализ в современном мире являются частью планирования. И наоборот. Это мы собираемся доказать в следующих двух главах.

ОУ родился первым и давно. Он нацелен именно на учет, получение оперативных и достоверных данных. Возможно, в свое время адепты ОУ были слишком консервативными в вопросах развития управленческого учета. Мы шагнули в эру, когда предложение давно порождает спрос, а не наоборот. Немыслимыми темпами развивающиеся технологии диктуют образ жизни потребителя. Поэтому на авансцену высококлассного управления стали выходить менеджеры, которые могут «предсказать будущее». В западных бизнес-школах открывают специальные отделения в области именно управленческого планирования. Поэтому в нашем Руководстве представлена целая глава об основах управленческого планирования.

Для многих из нас ответ очевиден – первично планирование. Тогда почему каждый второй человек на планете не любит планировать? Потому что планы строятся на неопределенности. Мы ее боимся и прикрываем свой страх словами: «Как я могу спрогнозировать объем продаж совершенно нового продукта да еще с разбивкой потипам клиентов?». Никто и никогда не планирует чистить зубы по утрам. Вы просто встаете и чистите – это очевидное, повторяющееся, предсказуемое и необходимое для здоровья действие. В планировании нуждаются слабо предсказуемые события. Шахматисты говорят: лучше плохой план, чем никакого.

Разберем несколько примеров.

Компания – дистрибьютор электротоваров; клиенты – розничные магазины. Данный бизнес вполне поддается планированию, так как:

1) планы реализации можно собирать с клиентов;

2) планы поставок можно составлять вместе с поставщиками;

3) нет производственного звена, а следовательно, и непредсказуемости.

Упаковочно-полиграфическое производство. Такой бизнес менее подвержен планированию, так как:

1) существует определенная доля разовых клиентов;

2) время от времени возникает необходимость оперативного перепланирования загрузки мощностей;

3) необходимо иметь два вида плана выработки: долгосрочный в квадратных метрах (+ обрез) и краткосрочный в штуках конкретных изделий и заказов.

В случае с розничным магазином планирование возможно, но при хорошем категорийном менеджменте.

Наконец, если речь идет о фирме, которая оказывает сервисные услуги (адвокатские либо консалтинг в любых его проявлениях), планирование осложнено, потому что любая продажа (чаще всего называемая проектом) – уникальный продукт, обладающий характеристиками «неустойчивости».

1. Рамки проекта не являются жесткими по всем основным параметрам: цель проекта, срок, бюджет, этапность, состав исполнителей. Все меняется в ходе проекта.

2. Проект обрастает «допродажами» – дополнительными услугами, так называемыми «расширениями проекта».

3. При хорошо поставленном консалтинговом бизнесе проект долго приносит дополнительный заработок (абонентские платежи, оплата в рассрочку, лицензионные отчисления, роялти и т. п.).

Планы продаж на год для сервисных компаний могут заключаться лишь в абсолютных цифрах выручки, подкрепленных объемом выручки за год на человека.

Строительная деятельность. На первый взгляд вполне предсказуемый бизнес – при условии обеспеченности заказами на планируемый период[1]. Но если заказов в достаточном объеме нет, планируются условные величины (сданные в эксплуатацию или проданные квадратные метры). Главным источником неопределенности для строителей является планирование затрат. Поэтому им лучше начать с постановки учета, чтобы, как минимум, составить работоспособный классификатор затрат и уже после перейти к планированию.

«Так с чего же начать?»…

Посмотрите на таблицу «Сколько вам нужно планов» (табл. 1.1). Здесь в разбивке по приведенным выше примерам бизнесов приведены основные планы: Сбыта/Производственный/Закупок.

Таблица 1.1. Сколько вам нужно планов

Два ключевых узких места планирования:

1) производство;

2) поставки, особенно – многозвенные.

Превышение периодов поставки над периодом прогнозирования – другая головная боль плановиков. Как ни странно, со спросом все проще: прогноз возможен даже на основе «чутья» коммерсанта.

Дальше – производство. Существует неплохая классификация методов производственного планирования по принципу ТПЗК – точка привязки заказа клиента (рис. 1.1).

Рис. 1.1. Точка привязки заказа клиента

Каждый из этих типов предъявляет те или иные требования к алгоритмам производственного планирования.

Если вы все-таки решили начать исключительно с оперативного учета, это ваше решение. НО помните:

• Начиная с учета, вы всегда смотрите назад.

• Начиная с учета, вы откладываете шанс научить своих сотрудников планировать и отвечать за свои планы.

Всегда возможна ситуация, при которой вы даете старт проекту нормализации учета в отделе закупок и производства, а ежегодное и оперативное планирование запускаете в отделе реализации… Прочтите хотя бы несколько глав этой книги и поймите, подходят ли вам методы «лоскутных инноваций».

Казалось бы, «управление» – это «планирование», «учет» и «контроль». Следовательно, каждая дисциплина, раскрывающая понятие «управленческий учет», должна освещать и вопросы планирования. Но на сегодняшний день большинство учебников по УУ делает акцент на втором слове – «учет». И, к сожалению, подавляющее большинство читателей понимает это словосочетание лишь как процесс учета.

Мы попытаемся исправить это упущение. Раз уж все привыкли к УУ, мы оставим название данной дисциплины, но разобьем ее на две части:

1) планирование;

2) оперативный учет (ОУ).

А как же «контроль», спросите вы. Контроль и анализ в современном мире являются частью планирования. И наоборот. Это мы собираемся доказать в следующих двух главах.

ОУ родился первым и давно. Он нацелен именно на учет, получение оперативных и достоверных данных. Возможно, в свое время адепты ОУ были слишком консервативными в вопросах развития управленческого учета. Мы шагнули в эру, когда предложение давно порождает спрос, а не наоборот. Немыслимыми темпами развивающиеся технологии диктуют образ жизни потребителя. Поэтому на авансцену высококлассного управления стали выходить менеджеры, которые могут «предсказать будущее». В западных бизнес-школах открывают специальные отделения в области именно управленческого планирования. Поэтому в нашем Руководстве представлена целая глава об основах управленческого планирования.

2. Управленческое планирование

Для современного специалиста по управленческому учету понятия «планирование» и «анализ» неразрывны: планируя, мы анализируем разные сценарии; анализируя, планируем, исходя из принципа «Что будет, если…».

Контрольные функции также являются неотъемлемой частью планирования (контроль исполнения планов и своевременное «перепланирование») и анализа (анализ отклонений, поиск причин и т. п.). Таким образом, планирование, контроль и анализ – комплекс взаимосвязанных управленческих процессов, которые называются управлением эффективностью предприятия (BPM – Business Performance Management). Международные аналитики, в частности Gartner Group, так его определяют: «зонтичный термин, описывающий методологии, показатели, процессы и системы, используемые для контроля и управления результативностью деятельности предприятия».[2]Между тем, за последние два года термин «управление эффективностью» стал ведущим в сфере BPM.

Контрольные функции также являются неотъемлемой частью планирования (контроль исполнения планов и своевременное «перепланирование») и анализа (анализ отклонений, поиск причин и т. п.). Таким образом, планирование, контроль и анализ – комплекс взаимосвязанных управленческих процессов, которые называются управлением эффективностью предприятия (BPM – Business Performance Management). Международные аналитики, в частности Gartner Group, так его определяют: «зонтичный термин, описывающий методологии, показатели, процессы и системы, используемые для контроля и управления результативностью деятельности предприятия».[2]Между тем, за последние два года термин «управление эффективностью» стал ведущим в сфере BPM.

Профессиональные сообщества часто связывают его с ключевыми показателями деятельности (KPI).

Итак, что нужно знать, чтобы овладеть управленческим планированием?

1) стратегическое управление, целеполагание, ключевые показатели эффективности;

2) взаимодействие стратегии с бюджетом;

3) бюджетное планирование, проектное планирование, сценарное планирование;

4) консолидация финансовой информации;

5) контроль и анализ, методики анализа.

Именно в таком порядке мы расположили материал данного раздела.

Некоторое время назад, давая интервью, автор этой книги в доступно-шутливой форме осветил все вышеперечисленные аспекты управленческого планирования. Практическое пособие a la «Управленческое планирование для чайников» вы найдете в конце главы.

Профессиональные сообщества часто связывают его с ключевыми показателями деятельности (KPI).

Итак, что нужно знать, чтобы овладеть управленческим планированием?

1) стратегическое управление, целеполагание, ключевые показатели эффективности;

2) взаимодействие стратегии с бюджетом;

3) бюджетное планирование, проектное планирование, сценарное планирование;

4) консолидация финансовой информации;

5) контроль и анализ, методики анализа.

Именно в таком порядке мы расположили материал данного раздела.

Некоторое время назад, давая интервью, автор этой книги в доступно-шутливой форме осветил все вышеперечисленные аспекты управленческого планирования. Практическое пособие a la «Управленческое планирование для чайников» вы найдете в конце главы.