Страница:

Описание закономерностей деятельности частной коммерческой фирмы нередко сводится к утверждению, что основной ее целью является максимизация прибыли, т. е. получение наибольшей ее величины на протяжении фиксированного периода времени – квартала или года. Такое представление (удобное для теоретического микроэкономического анализа) во многом является упрощенным, поскольку не учитывает два важных обстоятельства.

1) Из-за внешних ограничений не в любой период деятельности фирма может добиваться максимизации прибыли. Например, в ситуации появления опасных конкурентов для фирмы более важным может оказаться сохранение своей доли продаж на рынке (или ранее найденных покупателей) – даже если решение этой задачи потребует снижения цен и соответственного сокращения величины прибыли в текущем периоде.

2) Максимизация прибыли на самом деле является производной задачей от более глобальной цели – максимизации ценности фирмы, т. е. той суммы денег, которую владельцы фирмы могли бы получить при продаже ее активов по рыночным ценам. А достижение этой основной цели может требовать от фирмы даже временного сокращения размеров прибыли (например, в период освоения новых видов продукции или захвата новых рыночных ниш) ради того, чтобы обеспечить устойчивые перспективы развития и еще большее увеличение своей ценности.

Поэтому в практике можно встретить много разновидностей экономических целей, которые преследуются фирмами в их деятельности (рис. 1.11).

Экономическая теория описывает максимизацию прибыли как главную из целей, которые обычно преследуют коммерческие фирмы.

Рис. 1.11

Варианты экономических целей, которые могут выбираться фирмами в зависимости от интересов их собственников и конкурентной ситуации

Но надо понимать, что задача максимизации прибыли не всегда заключается в необходимости получения в данном периоде времени именно наибольшей ее абсолютной величины. Это лишь одна из возможных формулировок задачи. Остальными вариантами могут являться перечисленные ниже.

1. Максимизация рентабельности продаж, т. е. доли прибыли (в %) в общей величине выручки от продаж. Например, российская фирма – корпорация «РУЯН» – не принимает к финансированию ни один проект вывода на рынок нового товара, если это не сулит рентабельности более 60 %, а нормой считается 100 % рентабельности[3].

2. Максимизация рентабельности чистого собственного капитала фирмы, т. е. получение наибольшей величины прибыли в расчете на каждую денежную единицу той части активов фирмы, которые являются собственностью ее владельцев (общая сумма активов минус все обязательства).

3. Максимизация рентабельности всех активов фирмы, включая собственные и заемные.

Но более часто в коммерческой практике можно столкнуться с задачами, которые нельзя считать строгим воплощением принципа максимизации прибыли, хотя они и находятся с ним в некотором родстве.

Первая из таких задач обычно формулируется как достижение заданного уровня прибыльности. Он может быть определен либо как уровень рентабельности капитала, либо как абсолютная сумма прибыли. Так или иначе, но с позиций экономической науки здесь мы сталкиваемся с установлением желаемой величины прибыли ниже теоретически достижимого максимума. Это обусловлено достаточно резонными причинами. Например, чрезмерное завышение цен ради максимизации прибыли могло бы ухудшить соотношение «цена-качество» по сравнению с товарами конкурентов.

Для фирм, занимающих монопольное положение, стремление к максимальной прибыли может обернуться введением различного рода ограничительных мер со стороны государства, которых можно избежать при более осторожной ценовой политике и т. д.

Вторая часто встречающаяся в коммерческой практике задача может быть сформулирована как стабилизация цен, прибыльности и рыночной позиции. Она может иметь особое значение для фирм, действующих на рынке с высокой эластичностью спроса, большим потенциалом развития или, напротив, ухудшающимися условиями сбыта. Фирмы, которые строят свою ценовую политику на такой основе, обычно стараются избегать как резких снижений цен, чтобы не породить «войны цен», так и их существенного повышения, даже когда для этого существуют предпосылки.

Причиной осторожности в последнем случае является как раз нежелание достичь особенно высокой прибыльности продаж, так как она может послужить приманкой для входа на данный рынок конкурентов из других отраслей. Если фирма выбирает именно такую цель своей деятельности, это означает, что ее руководство заботится именно о сохранении «нормальной» прибыльности в длительной перспективе и опасается, что «аромат» слишком высоких прибылей может приманить новых конкурентов с соседних рынков.

Конечно, войти на новый рынок – дело непростое и довольно дорогостоящее, особенно когда его нынешние владельцы сумели возвести вокруг достаточно высокие барьеры, самый распространенный из которых – использование эффекта масштаба (снижения средних затрат при росте масштабов выпуска). Существование такого барьера требует от новичка начать производство в крупных объемах, чтобы добиться того же уровня затрат, что у «старожилов». Мелким фирмам это обычно не под силу, но ведь всегда существует немало крупных фирм, которые озабочены диверсификацией своего производственного профиля, чтобы повысить устойчивость прибылей. Поэтому отказ от максимизации прибыли ради поддержания прибыльности на «нормальном» уровне часто означает достаточно разумную стратегию.

Это накладывает отпечаток на ценообразование: при такой коммерческой стратегии фирма не идет на повышение цены (и доли прибыли в ней) до уровней, максимально возможных при сложившейся на рынке ситуации. Напротив, поддерживая цену на относительно низком уровне, фирма с такой коммерческой стратегией добивается роста продаж и увеличения общей суммы прибыли (но не рентабельности к затратам или активам).

Третья задача коммерческой политики фирм может состоять, как уже отмечалось выше, в достижении наиболее высоких темпов роста, измеренных через величины продаж. Ряд исследований, проводимых во многих странах на протяжении последних десятилетий, показал, что действительно такая задача может стать доминирующей, особенно в крупных фирмах.

К этому обстоятельству следует относиться без особого драматизма (хотя некоторые авторы усматривают здесь чуть ли не главный симптом так называемой революции менеджеров, противопоставляющих свои интересы интересам собственников фирмы). Прежде всего надо вспомнить, что данные о рентабельности менеджеры получают лишь периодически – в соответствии с регулярностью составления отчетной бухгалтерской документации.

Информация о динамике продаж, напротив, поступает в оперативном режиме. Именно на основе таких данных менеджеру легче и логичнее строить свою текущую деятельность. Кроме того, хотя возможны и исключения, но в общем случае рост продаж ведет и к росту прибыльности, а потому не стоит рассматривать цель увеличения продаж как антипод цели повышения прибыльности. В конце концов, без продаж нет прибыли. Но естественно, что периодически данные о динамике продаж должны сопоставляться с информацией о прибыльности операций, чтобы не разорить фирму ростом производства и продаж не приносящих прибыли товаров.

Кроме того, критикам политики «обеспечения роста» стоит обратить внимание на то, что рынки многих товаров обычно с разными темпами, но расширяются. А потому, если фирма хочет сохранить свою позицию на рынке, она обязана обеспечить рост продаж, по крайней мере не меньшими темпами, чем растет рынок в целом.

Если говорить о том, какое влияние политика «обеспечения роста» оказывает на ценообразование, то ответ будет зависеть от конкретной ситуации на данном рынке. В случае, когда фирма еще не достигла границ своей максимально возможной экспансии на рынке, для ускорения роста продаж ее политика ценообразования должна состоять в поддержании цен на относительно низком уровне, а возможно, и в периодическом их снижении, чтобы товар был доступен группам покупателей с более низким уровнем доходов. Напротив, когда дальнейшая экспансия уже невозможна, политика ценообразования должна измениться: теперь цены надо поддерживать на сложившемся уровне (даже если затраты допускают дальнейшее их снижение). Причина проста: в такой рыночной ситуации фирме необходим запас прибыли, чтобы покрывать растущие затраты на проведение более активной маркетинговой политики и поддержание устойчивого роста продаж.

Цели (см. рис. 1.11) должны выбираться фирмами исходя из интересов собственников, перспектив развития бизнеса и конкурентной ситуации. Например, для фирмы, нуждающейся в привлечении инвестиций, на первый план выходит максимизация рентабельности активов или собственного капитала, поскольку именно эти показатели наиболее интересуют любого потенциального инвестора (особенно портфельного).

Напротив, для фирмы, работающей на рынке с высокой изменчивостью (волатильностью) цен, например биржевом, важной задачей становится максимальная стабилизация цен и обеспечение тем самым устойчивости и предсказуемости финансовых результатов деятельности. Известно, например, что компания Mars, несмотря на колебания биржевых цен на какао-бобы и, соответственно, себестоимости производства шоколадных изделий, старается годами не менять привычную покупателям розничную цену на любимые детьми конфеты M&M's. Некоторые эксперты утверждают, что эта компания в крайнем случае (при очень сильном удорожании шоколада) сокращает число конфет в пакетике, но считает это менее опасным, чем создание ситуации, когда ребенок подходит к автомату, чтобы купить любимые конфеты, а имеющихся у него денег оказывается недостаточно, поскольку цена повышена.

Однако, ставя под сомнение стремление многих компаний только к максимизации объема прибыли, мы никоим образом не хотим умалить важности задачи получения прибыли: фирма, решившая все иные задачи, но не имеющая нормальной (с позиции владельцев) прибыли, не может считаться успешной. Кроме того, не имея прибыли, фирма лишается возможности успешно решать задачи своего развития, что может быстро привести к потере ею положения на рынке и запаса эффективности.

Поэтому мы вполне разделяем предложенную проф. Ш. Майталем[4] концепцию управления фирмой как задачу увеличения ее прибыли с помощью трех основных инструментов:

1) управления издержками;

2) управления ценами товаров;

3) управления ценностью товаров.

Рис. 1.12

Три инструмента управления величиной прибыли фирмы

Рисунок 1.12 показывает, что для увеличения прибыли менеджер должен выбирать какой-либо из способов «растягивания треугольника прибыли»: либо снижать издержки, либо повышать цену или ценность товаров для покупателей. Учитывая именно эти инструменты увеличения прибыли, мы и будем рассматривать проблемы управления ценообразованием в фирме.

Глава 2

2.1

Мини-кейс 2.1

2.2

2.3

1) Из-за внешних ограничений не в любой период деятельности фирма может добиваться максимизации прибыли. Например, в ситуации появления опасных конкурентов для фирмы более важным может оказаться сохранение своей доли продаж на рынке (или ранее найденных покупателей) – даже если решение этой задачи потребует снижения цен и соответственного сокращения величины прибыли в текущем периоде.

2) Максимизация прибыли на самом деле является производной задачей от более глобальной цели – максимизации ценности фирмы, т. е. той суммы денег, которую владельцы фирмы могли бы получить при продаже ее активов по рыночным ценам. А достижение этой основной цели может требовать от фирмы даже временного сокращения размеров прибыли (например, в период освоения новых видов продукции или захвата новых рыночных ниш) ради того, чтобы обеспечить устойчивые перспективы развития и еще большее увеличение своей ценности.

Поэтому в практике можно встретить много разновидностей экономических целей, которые преследуются фирмами в их деятельности (рис. 1.11).

Экономическая теория описывает максимизацию прибыли как главную из целей, которые обычно преследуют коммерческие фирмы.

Рис. 1.11

Варианты экономических целей, которые могут выбираться фирмами в зависимости от интересов их собственников и конкурентной ситуации

Но надо понимать, что задача максимизации прибыли не всегда заключается в необходимости получения в данном периоде времени именно наибольшей ее абсолютной величины. Это лишь одна из возможных формулировок задачи. Остальными вариантами могут являться перечисленные ниже.

1. Максимизация рентабельности продаж, т. е. доли прибыли (в %) в общей величине выручки от продаж. Например, российская фирма – корпорация «РУЯН» – не принимает к финансированию ни один проект вывода на рынок нового товара, если это не сулит рентабельности более 60 %, а нормой считается 100 % рентабельности[3].

2. Максимизация рентабельности чистого собственного капитала фирмы, т. е. получение наибольшей величины прибыли в расчете на каждую денежную единицу той части активов фирмы, которые являются собственностью ее владельцев (общая сумма активов минус все обязательства).

3. Максимизация рентабельности всех активов фирмы, включая собственные и заемные.

Но более часто в коммерческой практике можно столкнуться с задачами, которые нельзя считать строгим воплощением принципа максимизации прибыли, хотя они и находятся с ним в некотором родстве.

Первая из таких задач обычно формулируется как достижение заданного уровня прибыльности. Он может быть определен либо как уровень рентабельности капитала, либо как абсолютная сумма прибыли. Так или иначе, но с позиций экономической науки здесь мы сталкиваемся с установлением желаемой величины прибыли ниже теоретически достижимого максимума. Это обусловлено достаточно резонными причинами. Например, чрезмерное завышение цен ради максимизации прибыли могло бы ухудшить соотношение «цена-качество» по сравнению с товарами конкурентов.

Для фирм, занимающих монопольное положение, стремление к максимальной прибыли может обернуться введением различного рода ограничительных мер со стороны государства, которых можно избежать при более осторожной ценовой политике и т. д.

Вторая часто встречающаяся в коммерческой практике задача может быть сформулирована как стабилизация цен, прибыльности и рыночной позиции. Она может иметь особое значение для фирм, действующих на рынке с высокой эластичностью спроса, большим потенциалом развития или, напротив, ухудшающимися условиями сбыта. Фирмы, которые строят свою ценовую политику на такой основе, обычно стараются избегать как резких снижений цен, чтобы не породить «войны цен», так и их существенного повышения, даже когда для этого существуют предпосылки.

Причиной осторожности в последнем случае является как раз нежелание достичь особенно высокой прибыльности продаж, так как она может послужить приманкой для входа на данный рынок конкурентов из других отраслей. Если фирма выбирает именно такую цель своей деятельности, это означает, что ее руководство заботится именно о сохранении «нормальной» прибыльности в длительной перспективе и опасается, что «аромат» слишком высоких прибылей может приманить новых конкурентов с соседних рынков.

Конечно, войти на новый рынок – дело непростое и довольно дорогостоящее, особенно когда его нынешние владельцы сумели возвести вокруг достаточно высокие барьеры, самый распространенный из которых – использование эффекта масштаба (снижения средних затрат при росте масштабов выпуска). Существование такого барьера требует от новичка начать производство в крупных объемах, чтобы добиться того же уровня затрат, что у «старожилов». Мелким фирмам это обычно не под силу, но ведь всегда существует немало крупных фирм, которые озабочены диверсификацией своего производственного профиля, чтобы повысить устойчивость прибылей. Поэтому отказ от максимизации прибыли ради поддержания прибыльности на «нормальном» уровне часто означает достаточно разумную стратегию.

Это накладывает отпечаток на ценообразование: при такой коммерческой стратегии фирма не идет на повышение цены (и доли прибыли в ней) до уровней, максимально возможных при сложившейся на рынке ситуации. Напротив, поддерживая цену на относительно низком уровне, фирма с такой коммерческой стратегией добивается роста продаж и увеличения общей суммы прибыли (но не рентабельности к затратам или активам).

Третья задача коммерческой политики фирм может состоять, как уже отмечалось выше, в достижении наиболее высоких темпов роста, измеренных через величины продаж. Ряд исследований, проводимых во многих странах на протяжении последних десятилетий, показал, что действительно такая задача может стать доминирующей, особенно в крупных фирмах.

К этому обстоятельству следует относиться без особого драматизма (хотя некоторые авторы усматривают здесь чуть ли не главный симптом так называемой революции менеджеров, противопоставляющих свои интересы интересам собственников фирмы). Прежде всего надо вспомнить, что данные о рентабельности менеджеры получают лишь периодически – в соответствии с регулярностью составления отчетной бухгалтерской документации.

Информация о динамике продаж, напротив, поступает в оперативном режиме. Именно на основе таких данных менеджеру легче и логичнее строить свою текущую деятельность. Кроме того, хотя возможны и исключения, но в общем случае рост продаж ведет и к росту прибыльности, а потому не стоит рассматривать цель увеличения продаж как антипод цели повышения прибыльности. В конце концов, без продаж нет прибыли. Но естественно, что периодически данные о динамике продаж должны сопоставляться с информацией о прибыльности операций, чтобы не разорить фирму ростом производства и продаж не приносящих прибыли товаров.

Кроме того, критикам политики «обеспечения роста» стоит обратить внимание на то, что рынки многих товаров обычно с разными темпами, но расширяются. А потому, если фирма хочет сохранить свою позицию на рынке, она обязана обеспечить рост продаж, по крайней мере не меньшими темпами, чем растет рынок в целом.

Если говорить о том, какое влияние политика «обеспечения роста» оказывает на ценообразование, то ответ будет зависеть от конкретной ситуации на данном рынке. В случае, когда фирма еще не достигла границ своей максимально возможной экспансии на рынке, для ускорения роста продаж ее политика ценообразования должна состоять в поддержании цен на относительно низком уровне, а возможно, и в периодическом их снижении, чтобы товар был доступен группам покупателей с более низким уровнем доходов. Напротив, когда дальнейшая экспансия уже невозможна, политика ценообразования должна измениться: теперь цены надо поддерживать на сложившемся уровне (даже если затраты допускают дальнейшее их снижение). Причина проста: в такой рыночной ситуации фирме необходим запас прибыли, чтобы покрывать растущие затраты на проведение более активной маркетинговой политики и поддержание устойчивого роста продаж.

Цели (см. рис. 1.11) должны выбираться фирмами исходя из интересов собственников, перспектив развития бизнеса и конкурентной ситуации. Например, для фирмы, нуждающейся в привлечении инвестиций, на первый план выходит максимизация рентабельности активов или собственного капитала, поскольку именно эти показатели наиболее интересуют любого потенциального инвестора (особенно портфельного).

Напротив, для фирмы, работающей на рынке с высокой изменчивостью (волатильностью) цен, например биржевом, важной задачей становится максимальная стабилизация цен и обеспечение тем самым устойчивости и предсказуемости финансовых результатов деятельности. Известно, например, что компания Mars, несмотря на колебания биржевых цен на какао-бобы и, соответственно, себестоимости производства шоколадных изделий, старается годами не менять привычную покупателям розничную цену на любимые детьми конфеты M&M's. Некоторые эксперты утверждают, что эта компания в крайнем случае (при очень сильном удорожании шоколада) сокращает число конфет в пакетике, но считает это менее опасным, чем создание ситуации, когда ребенок подходит к автомату, чтобы купить любимые конфеты, а имеющихся у него денег оказывается недостаточно, поскольку цена повышена.

Однако, ставя под сомнение стремление многих компаний только к максимизации объема прибыли, мы никоим образом не хотим умалить важности задачи получения прибыли: фирма, решившая все иные задачи, но не имеющая нормальной (с позиции владельцев) прибыли, не может считаться успешной. Кроме того, не имея прибыли, фирма лишается возможности успешно решать задачи своего развития, что может быстро привести к потере ею положения на рынке и запаса эффективности.

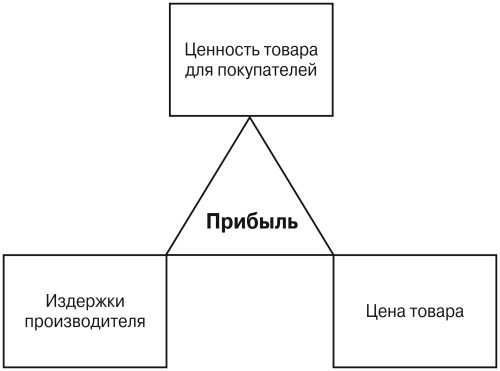

Поэтому мы вполне разделяем предложенную проф. Ш. Майталем[4] концепцию управления фирмой как задачу увеличения ее прибыли с помощью трех основных инструментов:

1) управления издержками;

2) управления ценами товаров;

3) управления ценностью товаров.

Рис. 1.12

Три инструмента управления величиной прибыли фирмы

Рисунок 1.12 показывает, что для увеличения прибыли менеджер должен выбирать какой-либо из способов «растягивания треугольника прибыли»: либо снижать издержки, либо повышать цену или ценность товаров для покупателей. Учитывая именно эти инструменты увеличения прибыли, мы и будем рассматривать проблемы управления ценообразованием в фирме.

Глава 2

Основные подходы к управлению ценообразованием в фирме

2.1. Ценовая политика и ценовая стратегия фирмы:

три неразумных и три разумных вопроса по ценообразованию;

стоит ли спрашивать покупателя о ценах и как это делать;

два подхода к ценообразованию.

2.2. Затратное ценообразование и порождаемые им проблемы:

чем плохо пассивное ценообразование;

как обеспечить в фирме активное ценообразование.

2.3. Ценностный подход к ценообразованию и ошибки в его использовании:

надо ли покупать благосклонность клиента низкой ценой;

покупатель всегда играет против вас;

4 «C» ценообразования.

три неразумных и три разумных вопроса по ценообразованию;

стоит ли спрашивать покупателя о ценах и как это делать;

два подхода к ценообразованию.

2.2. Затратное ценообразование и порождаемые им проблемы:

чем плохо пассивное ценообразование;

как обеспечить в фирме активное ценообразование.

2.3. Ценностный подход к ценообразованию и ошибки в его использовании:

надо ли покупать благосклонность клиента низкой ценой;

покупатель всегда играет против вас;

4 «C» ценообразования.

2.1

Ценовая политика и ценовая стратегия фирмы

Возвращаясь к тому, что было сказано выше, одним из вариантов политики цен можно считать задачу поддержания их несколько ниже уровня основных конкурентов, чтобы обеспечить ускоренный рост продаж по сравнению с общим темпом расширения рынка. Соответствующая этой политике стратегия ценообразования будет определять набор процедур и мероприятий, с помощью которых такая политика будет проводиться на практике.

Если вы в своей практике нередко задаете себе вопрос: «Какую цену надо установить, чтобы покрыть затраты и получить хорошую прибыль?», то это значит, что у вас нет своей политики цен и, соответственно, не может быть и речи о какой-то стратегии ее реализации. О политике цен можно говорить в том случае, если вы ставите перед собой вопрос совсем по-иному: «Какие затраты можно себе позволить, чтобы заработать прибыть при тех рыночных ценах, которых можно добиться?»

Точно так же непозволительно говорить о наличии у фирмы какой-то ценовой политики или стратегии, если вы задаете себе, казалось бы, вполне «рыночный» вопрос: «Какую цену готов заплатить за этот товар покупатель?» Тревожащий менеджера вопрос в сфере ценообразования должен звучать совсем по-иному, например так: «Какую ценность представляет этот товар для наших покупателей и как убедить его в том, что наша цена соответствует этой ценности?»

Ведь если ценность (субъективно воспринимаемая полезность) товара не оправдывает для покупателя его цену, то квалифицированный стратег ценообразования не станет лихорадочно предлагать покупателям все большие скидки, надеясь в конце концов нащупать идеальное соотношение «цена/полезность». Он пойдет по пути изучения возможности иной сегментации рынка или использования иных каналов сбыта, чтобы найти своего покупателя, который купит этот товар и при такой цене.

Очень часто покупатель крайне слабо разбирается в свойствах приобретаемого товара, а многие из них не понимает вообще. Чтобы убедиться в этом, достаточно опросить 10 первых попавшихся покупателей, приобретающих, например, компьютеры для домашнего использования, задав им вопросы о том, чем, например, порт USB отличается от порта SCASI и оба этих порта – от LPT и COM. Доля квалифицированных ответов будет не так высока, как можно было бы ожидать, что не помешает всем покупателям совершить покупку товара, в полном наборе свойств которого они не разбираются. Между тем наличие портов USB объективно повышает ценность товара для покупателя и оправдывает более высокую цену компьютера. Но если покупатель даже не знает, что означает аббревиатура «USB», то как спрашивать его: «Какой цены заслуживает компьютер с такой комплектацией?» Конечно, спросить-то можно, но вот воспринимать этот ответ как безусловное руководство к действию – идея довольно спорная.

Кроме того, нельзя забывать, что низкая или сниженная цена воспринимается многими потенциальными покупателями как свидетельство не очень высокой ценности товара (об особенностях психологии покупателей и роли этого фактора в ценообразовании мы будем говорить дальше). Поэтому «дешевые цены» или чрезмерно поспешное установление скидок могут не увеличить продажи, а сократить их (покупатели могут среагировать по известной модели: «Мы недостаточно богаты, чтобы покупать дешевые и низкокачественные товары»).

И наконец, действительный стратег ценообразования не будет ставить вопрос: «Какие цены позволят добиться максимальных объемов продаж или доли рынка?» Он посмотрит на проблему по-иному: «Какой объем продаж или доля рынка могут быть наиболее прибыльными?»

Если вы в своей практике нередко задаете себе вопрос: «Какую цену надо установить, чтобы покрыть затраты и получить хорошую прибыль?», то это значит, что у вас нет своей политики цен и, соответственно, не может быть и речи о какой-то стратегии ее реализации. О политике цен можно говорить в том случае, если вы ставите перед собой вопрос совсем по-иному: «Какие затраты можно себе позволить, чтобы заработать прибыть при тех рыночных ценах, которых можно добиться?»

Точно так же непозволительно говорить о наличии у фирмы какой-то ценовой политики или стратегии, если вы задаете себе, казалось бы, вполне «рыночный» вопрос: «Какую цену готов заплатить за этот товар покупатель?» Тревожащий менеджера вопрос в сфере ценообразования должен звучать совсем по-иному, например так: «Какую ценность представляет этот товар для наших покупателей и как убедить его в том, что наша цена соответствует этой ценности?»

Ведь если ценность (субъективно воспринимаемая полезность) товара не оправдывает для покупателя его цену, то квалифицированный стратег ценообразования не станет лихорадочно предлагать покупателям все большие скидки, надеясь в конце концов нащупать идеальное соотношение «цена/полезность». Он пойдет по пути изучения возможности иной сегментации рынка или использования иных каналов сбыта, чтобы найти своего покупателя, который купит этот товар и при такой цене.

Очень часто покупатель крайне слабо разбирается в свойствах приобретаемого товара, а многие из них не понимает вообще. Чтобы убедиться в этом, достаточно опросить 10 первых попавшихся покупателей, приобретающих, например, компьютеры для домашнего использования, задав им вопросы о том, чем, например, порт USB отличается от порта SCASI и оба этих порта – от LPT и COM. Доля квалифицированных ответов будет не так высока, как можно было бы ожидать, что не помешает всем покупателям совершить покупку товара, в полном наборе свойств которого они не разбираются. Между тем наличие портов USB объективно повышает ценность товара для покупателя и оправдывает более высокую цену компьютера. Но если покупатель даже не знает, что означает аббревиатура «USB», то как спрашивать его: «Какой цены заслуживает компьютер с такой комплектацией?» Конечно, спросить-то можно, но вот воспринимать этот ответ как безусловное руководство к действию – идея довольно спорная.

Кроме того, нельзя забывать, что низкая или сниженная цена воспринимается многими потенциальными покупателями как свидетельство не очень высокой ценности товара (об особенностях психологии покупателей и роли этого фактора в ценообразовании мы будем говорить дальше). Поэтому «дешевые цены» или чрезмерно поспешное установление скидок могут не увеличить продажи, а сократить их (покупатели могут среагировать по известной модели: «Мы недостаточно богаты, чтобы покупать дешевые и низкокачественные товары»).

И наконец, действительный стратег ценообразования не будет ставить вопрос: «Какие цены позволят добиться максимальных объемов продаж или доли рынка?» Он посмотрит на проблему по-иному: «Какой объем продаж или доля рынка могут быть наиболее прибыльными?»

Мини-кейс 2.1

Рост объемов и рост прибыльности – понятия не всегда тождественные

Одна из моих слушательниц – владелица российского рекламного агентства – рассказала мне после лекции такую историю, приключившуюся с ней.

Она узнала, что крупная американская рекламная фирма ищет партнера для организации на территории России и стран СНГ рекламы товаров тех фирм-производителей, которых она обслуживает по всему миру. Для потенциальных партнеров американцы объявили, естественно, тендер.

Желая выиграть его, чтобы обеспечить своему агентству существенный рост объема операций и появление престижного партнера, моя собеседница предложила чрезвычайно низкую цену за свои услуги – практически почти на уровне безубыточности. И выиграла тендер.

Однако когда она стала реализовывать свои обязательства по контракту и создавать новые отделения своей фирмы в различных странах СНГ, то вскоре обнаружила: чем больше у нее объем операций, тем меньше прибыли. Причина оказалась очень простой: организация деятельности новых отделений потребовала издержек куда больших, чем в России (в частности, в силу, скажем, большей «взяткоемкости» операций в ряде стран СНГ, чем на отечественных просторах). В итоге резкий рост объемов операций по заказам нового партнера (при столь низких ценах на свои услуги) поставил российскую фирму в крайне тяжелое финансовое положение.

Примирить эти интересы – задача высшего руководства фирмы, которое должно добиться следующего:

1) от финансистов и бухгалтеров – умения управлять затратами, снижая их до минимума, обеспечивающего получение нужного уровня качества, а также определения четких зависимостей между затратами и объемами продаж, чтобы на этой основе более четко ставить задачи для маркетологов;

Рис. 2.1

Различные подходы к формированию ассортимента товаров фирмы и ценообразованию

2) от специалистов по маркетингу – умения выбирать продукты (услуги), а также сегменты рынка, которые могут стать основой коммерческой политики фирмы при имеющихся у нее конкурентных преимуществах.

Строго говоря, конфликты между финансистами и маркетологами по вопросу политики цен обычно возникают в тех фирмах, где руководство не сделало четкого выбора между двумя альтернативными подходами к ценообразованию: затратным и ценностным (рис. 2.1).

Первый подход чрезвычайно характерен для нашей страны, где вопросы, что производить, как и где продавать, десятилетиями решался «сверху» – предприятию спускали план, в соответствии с которым оно и должно было работать. Преодолеть эту логику управления до сих пор крайне сложно, и, соответственно, ценностный подход внедряется очень медленно.

Она узнала, что крупная американская рекламная фирма ищет партнера для организации на территории России и стран СНГ рекламы товаров тех фирм-производителей, которых она обслуживает по всему миру. Для потенциальных партнеров американцы объявили, естественно, тендер.

Желая выиграть его, чтобы обеспечить своему агентству существенный рост объема операций и появление престижного партнера, моя собеседница предложила чрезвычайно низкую цену за свои услуги – практически почти на уровне безубыточности. И выиграла тендер.

Однако когда она стала реализовывать свои обязательства по контракту и создавать новые отделения своей фирмы в различных странах СНГ, то вскоре обнаружила: чем больше у нее объем операций, тем меньше прибыли. Причина оказалась очень простой: организация деятельности новых отделений потребовала издержек куда больших, чем в России (в частности, в силу, скажем, большей «взяткоемкости» операций в ряде стран СНГ, чем на отечественных просторах). В итоге резкий рост объемов операций по заказам нового партнера (при столь низких ценах на свои услуги) поставил российскую фирму в крайне тяжелое финансовое положение.

ВыводВ наиболее четком виде различия между ценообразованием «по воле случая и рынка» и стратегическим ценообразованием проявляются в частых конфликтах между руководителями финансовых и маркетинговых служб фирмы. В идеале они должны достичь баланса своих интересов. Но на практике мы чаще сталкиваемся с тем, что маркетологи пытаются отстоять интересы покупателей, желающих получить товар «не дороже того, чего он стоит», аргументируя это тем, что только при внимании к таким требованиям фирма может добиться коммерческих целей. Напротив, финансисты требуют вещей более приземленных: чтобы фирма продавала товары по ценам, покрывающим ее затраты и приносящим прибыль.

Если проанализировать мини-кейс 2.1, то можно констатировать, что главная беда хозяйки российского рекламного агентства состояла в незнании ею того обстоятельства, что рост объемов производства (операций) далеко не всегда автоматически ведет к снижению удельных издержек и росту прибыльности. Каждый раз реально возможные последствия роста объемов продаж (особенно когда они достигаются только при существенном снижении цен) надо тщательно просчитывать.

Примирить эти интересы – задача высшего руководства фирмы, которое должно добиться следующего:

1) от финансистов и бухгалтеров – умения управлять затратами, снижая их до минимума, обеспечивающего получение нужного уровня качества, а также определения четких зависимостей между затратами и объемами продаж, чтобы на этой основе более четко ставить задачи для маркетологов;

Рис. 2.1

Различные подходы к формированию ассортимента товаров фирмы и ценообразованию

2) от специалистов по маркетингу – умения выбирать продукты (услуги), а также сегменты рынка, которые могут стать основой коммерческой политики фирмы при имеющихся у нее конкурентных преимуществах.

Строго говоря, конфликты между финансистами и маркетологами по вопросу политики цен обычно возникают в тех фирмах, где руководство не сделало четкого выбора между двумя альтернативными подходами к ценообразованию: затратным и ценностным (рис. 2.1).

Первый подход чрезвычайно характерен для нашей страны, где вопросы, что производить, как и где продавать, десятилетиями решался «сверху» – предприятию спускали план, в соответствии с которым оно и должно было работать. Преодолеть эту логику управления до сих пор крайне сложно, и, соответственно, ценностный подход внедряется очень медленно.

2.2

Затратное ценообразование и порождаемые им проблемы

Во многих российских фирмах до сих пор преобладает исторически самый старый и самый, на первый взгляд, надежный затратный подход к управлению бизнесом. Мы далее обсудим его весьма подробно. В его основе лежит такая реальная категория, как затраты фирмы на производство и сбыт товара – затраты, подтвержденные документами бухгалтерии (на одном из моих семинаров слушательница-бухгалтер сформулировала это так: «Издержки – это реальность, данная нам в отчетности»).

Более того, в определенной мере авторитет этого подхода поддерживается самой экономической теорией: когда ценообразование рассматривается с позиции получения фирмой нормального дохода на все ее затраты, полностью и правильно распределенные между продуктами.

На самом деле этот подход обладает принципиально неустранимым дефектом. Во многих случаях величину удельных затрат на единицу продукции, которая, собственно, и должна быть основой цены при данном подходе, невозможно определить до того, как цена будет установлена. Причина этого была уже объяснена при рассмотрении рис. 1.8.

При рыночной организации сбыта продукции уровень цены определяет возможный объем продаж и, соответственно, возможный масштаб производства. Между тем и в экономической теории, и в бухгалтерском учете говорится о том, что от масштаба производства прямо зависит величина удельных затрат на производство единицы продукции. При росте (до определенного уровня) масштабов выпуска снижается сумма постоянных затрат, приходящаяся на одно изделие, и соответственно – величина средних затрат на его выпуск.

Сопоставление этих подходов к ценообразованию подводит нас к пониманию того, что разумный менеджер не должен вставать на путь пассивного ценообразования, т. е. попадать в ситуацию, когда его решения в этой области определяются желанием покрыть фактические затраты и получить приемлемую (в размере «жадности директора») величину прибыли при уже сложившихся условиях деятельности.

Наиболее разумный подход – активное ценообразование, когда через управление ценами достигается нужная величина продаж и соответствующая ей величина средних затрат, что в итоге выводит фирму на желаемый уровень прибыльности операций.

Если попытаться сформулировать вопросы, которые в наибольшей мере адекватны логике активного ценообразования, то они будут звучать приблизительно так: «Насколько нужно увеличить количество продаваемых товаров, чтобы при более низкой цене получить большую массу прибыли?» или «Каким количеством продаваемых товаров мы можем пожертвовать, чтобы при более высокой цене получать большую массу прибыли, чем раньше?»

Именно такой подход позволяет избежать серьезного порока затратного ценообразования: установления слишком высоких цен на «слабых» рынках (т. е. с ухудшающейся конъюнктурой) или слишком низких цен на «сильных» рынках (т. е. с растущим спросом).

Конечно, отказ от затратного ценообразования дается менеджерам фирмы нелегко, поскольку требует определения их позиции по вопросу цен до начала инвестирования в производство новой продукции. Это особенно непривычно для российских предприятий, где двигателем развития всегда было изделие, или товар на продажу.

Более того, в определенной мере авторитет этого подхода поддерживается самой экономической теорией: когда ценообразование рассматривается с позиции получения фирмой нормального дохода на все ее затраты, полностью и правильно распределенные между продуктами.

На самом деле этот подход обладает принципиально неустранимым дефектом. Во многих случаях величину удельных затрат на единицу продукции, которая, собственно, и должна быть основой цены при данном подходе, невозможно определить до того, как цена будет установлена. Причина этого была уже объяснена при рассмотрении рис. 1.8.

При рыночной организации сбыта продукции уровень цены определяет возможный объем продаж и, соответственно, возможный масштаб производства. Между тем и в экономической теории, и в бухгалтерском учете говорится о том, что от масштаба производства прямо зависит величина удельных затрат на производство единицы продукции. При росте (до определенного уровня) масштабов выпуска снижается сумма постоянных затрат, приходящаяся на одно изделие, и соответственно – величина средних затрат на его выпуск.

Сопоставление этих подходов к ценообразованию подводит нас к пониманию того, что разумный менеджер не должен вставать на путь пассивного ценообразования, т. е. попадать в ситуацию, когда его решения в этой области определяются желанием покрыть фактические затраты и получить приемлемую (в размере «жадности директора») величину прибыли при уже сложившихся условиях деятельности.

Наиболее разумный подход – активное ценообразование, когда через управление ценами достигается нужная величина продаж и соответствующая ей величина средних затрат, что в итоге выводит фирму на желаемый уровень прибыльности операций.

Если попытаться сформулировать вопросы, которые в наибольшей мере адекватны логике активного ценообразования, то они будут звучать приблизительно так: «Насколько нужно увеличить количество продаваемых товаров, чтобы при более низкой цене получить большую массу прибыли?» или «Каким количеством продаваемых товаров мы можем пожертвовать, чтобы при более высокой цене получать большую массу прибыли, чем раньше?»

Именно такой подход позволяет избежать серьезного порока затратного ценообразования: установления слишком высоких цен на «слабых» рынках (т. е. с ухудшающейся конъюнктурой) или слишком низких цен на «сильных» рынках (т. е. с растущим спросом).

Конечно, отказ от затратного ценообразования дается менеджерам фирмы нелегко, поскольку требует определения их позиции по вопросу цен до начала инвестирования в производство новой продукции. Это особенно непривычно для российских предприятий, где двигателем развития всегда было изделие, или товар на продажу.

2.3

Ценностный подход к ценообразованию и ошибки в его использовании

Хотя менеджеры российских фирм часто ставят под сомнение саму возможность реализации ценностного подхода, но и в отечественной практике уже можно найти примеры его успешной реализации.

Пример

Первый пример – логика ценообразования известной российской фирмы «Дикая орхидея», торгующей высококачественным женским бельем. Менеджеры этой фирмы формируют цены на продаваемые ими товары в следующей логике: сначала с участием продавцов и маркетологов оценивается новая коллекция белья, чтобы примерно представить, сколько покупатели будут готовы заплатить за такой товар; затем рассчитывается, во что обойдется закупка, доставка, растаможивание и реклама новой коллекции; если сопоставление возможной цены продажи и возможных издержек дает основание рассчитывать на прибыльные продажи, товар берется на реализацию.

Второй пример – появление на российском рынке известной мебельной фирмы IKEA. Эта компания (после почти шести лет наблюдения за российским рынком мебели] ворвалась в него, и весьма успешно, потеснив отечественных изготовителей (на момент, когда пишутся эти строки, IKEA уже имела два огромных магазина в Москве и объявила о планах строительства еще 13 магазинов в различных регионах России и двух собственных предприятий по производству элементов мебели]. При этом логика появления на рынке была объяснена менеджерами IKEA следующим образом:

1] мы вошли в рынок, когда увидели, что здесь появилась довольно многочисленная группа потребителей, способных потратить на покупку мебели более 300 долл.;

2] изучив этих потенциальных покупателей и их жилищные условия в России, мы определили, какие предметы мебели они могут захотеть приобрести;

3] на основе этого мы сделали заключение о том, сколько должны стоить наши мебельные изделия, чтобы российские покупатели могли приобрести у нас хотя бы минимальный комплект мебели;

4] исходя из этих (лимитных] цен, мы дали задание нашим дизайнерам, конструкторам и производственникам определить, какие из вариантов мебельных изделий, имеющихся в нашем ассортименте и потенциально интересных российским покупателям, можно производить или завозить для продажи в Россию с издержками, меньшими, чем эти лимитные цены, чтобы обеспечить прибыльность продаж.