Самый эффективный инструмент поощрения ритейлеров – бонусы, которые получает сеть после подписания эксклюзива с поставщиком. В России они составляют десятки, а иногда и сотни тысяч долларов. Ведь кроме того, что товар достается магазину по низким ценам, за каждую упаковку, проданную во время действия эксклюзивного договора, торговец получает определенную плату, оговоренную в контракте. В 2000 г. PepsiCo заплатила «Перекрестку», по некоторым данным, от 750 тыс. долл. до 1,2 млн долл. только за то, чтобы тот разорвал свой четырехлетний эксклюзивный договор с Coca-Cola.

Для отечественных сетей, постоянно испытывающих недостаток средств для развития, заключение эксклюзивного договора – источник весьма существенных сумм. Активнее других на заключение эксклюзивов идут независимые небольшие магазины либо сети магазинов-дискаунтеров. Для владельца маленького магазина на окраине подписание такого договора, скажем, с производителем молочных продуктов – способ решить массу проблем, и прежде всего – получить товар по ценам столь же низким, как у сетей магазинов-дискаунтеров. Мелкий ритейлер, который охотно идет на эксклюзив и согласен торговать продукцией одного производителя за небольшие бонусы, имеет и другие выгоды: поставщик готов в рамках контракта предоставить фирменное торговое оборудование, специалистов по выкладке, увеличить товарный кредит и т. д.

Эксклюзивные условия поставок предлагаются не только в сфере розничной торговли, но и в сегменте заведений общественного питания и развлечений (рестораны, бары, казино и т. д.). Правда, преследуемые цели здесь несколько иные. Так, некоторые поставщики не скрывают, что эксклюзивы в ресторанах, барах или казино для них часто убыточны. Тем не менее на них иной раз тратятся не меньшие суммы, чем в рознице. Стоимость годового эксклюзива для производителей в сфере общественного питания или развлекательных заведений в Москве составляет от 10 тыс. долл. до 150 тыс. долл. за контракт с одним юридическим лицом. Зачем же это делается?

Идея здесь состоит в том, что развлекательные заведения – это место встречи целевой аудитории. В этом секторе поставщики товаров работают не ради сиюминутной выгоды, а на перспективу. Они воспитывают потенциального покупателя, который позже, уже в магазине, выберет именно тот напиток или сигареты, которые попробовал в клубе, ресторане и т. д. И примеров такой работы немало. Например, в 1990-х гг. Coca-Cola была единственной газировкой, которую можно было купить в «Детском мире». A PepsiCo сейчас имеет долгосрочный контракт с компанией «Каро-фильм», контролирующей 85 % столичных кинотеатров.

Таков и эксклюзив PepsiCo с «Аэрофлотом», заключенный несколько лет назад. PepsiCo вышла на авиакомпанию со своим предложением, когда та работала с Coca-Cola. «Нам предложили очень выгодные условия и рекламную поддержку. Цены были гораздо ниже, чем у их конкурентов. В рамках контракта Aqua Minerale в течение полутора лет поставлялась бесплатно. Кроме того, PepsiCo стала нашим корпоративным клиентом», – подтверждают представители этой авиакомпании.

Еще нагляднее борьба за эксклюзив в сегменте общественного питания и развлекательных учреждений между поставщиками элитного алкоголя. По оценкам экспертов, все столичные клубы, рестораны и казино относятся к зонам влияния двух крупнейших дистрибьюторов – компании «Руст» (выпускает водку «Русский стандарт», продает Johnnie Walker, Otard, Gordons) и Русской винно-водочной компании (производитель водки «Флагман» и дистрибьютор таких алкогольных марок класса premium, как Courvoisier, Beefeater, Ballantines). И за эксклюзивный договор с развлекательным заведением поставщики готовы платить от 3 тыс. долл. до 400 тыс. долл. в год в зависимости от его статуса.

Дороже всего алкогольным компаниям обходится эксклюзив с элитными заведениями (казино Golden Palace, «Кристалл» и др.). Поставщики изысканных виски и коньяков тоже рассчитывают на лояльность потребителей, которая в будущем принесет свои плоды. Как правило, расчет оказывается верен: в 75 % случаев богатые покупатели выбирают в супермаркетах ту марку напитка, что попробовали в любимом клубе или ресторане.

Вопрос оплаты эксклюзива, пожалуй, самый сложный в процедуре подписания договора. Во время его обсуждения каждая сторона пытается добиться максимальной выгоды. Поставщик старается не переплатить и зафиксировать в договоре тот объем продукции, который должен продать ритейлер за время действия контракта. Торговец же хочет выполнять как можно меньше обязательств и как можно больше заработать.

Размер бонуса обычно рассчитывается исходя из количества единиц товара, которое обязуется продать сеть за год действия контракта. Точного тарифа у поставщиков нет, он оговаривается индивидуально. Так, по оценкам экспертов, Coca-Cola платит за каждую проданную упаковку своей газировки бонус от 0,5 долл. до 0,9 долл. Владельцу марки номер два на рынке (PepsiCo в секторе прохладительных напитков после Coca-Cola, Stimorol на рынке жевательных резинок после Wrigleys, Danone – среди молочных продуктов после «Вимм-Билль-Данна» и др.) всегда приходится платить за эксклюзив больше, чем производителю марки-лидера. Расчет здесь такой. Скажем, объем продаж марок номер один и номер два составляет 90 % в данной категории, причем на долю лидера приходится 50 % всех продаж, а на конкурента – 40 %.

Если эксклюзив подписывается с производителем марки-лидера, тот обычно гарантирует, что потери покупателей не будет и он сможет «закрыть» все 90 % продаж в своей категории. А вот владелец марки номер два в лучшем случае гарантирует 70–80 %, поэтому ритейлер рискует потерять оборот. Пропорционально этому риску увеличивается и размер бонуса. Так что, например, PepsiCo всегда платит за эксклюзив на 20–30 % больше, чем Coca-Cola.

И все же некоторые сети, несмотря на заманчивые условия, соглашаются на эксклюзивного поставщика не очень охотно. Прежде всего есть риск попасть от него в полную зависимость. Например, один эксперт припомнил случай, когда некая сеть по собственной инициативе разорвала эксклюзив с «Вимм-Билль-Данном». Дело в том, что в 2000 г. начались перебои с поставками продукции компании, полки молочных отделов в магазинах сети по несколько дней пустовали, а заменить отсутствующие «Домик в деревне» и «Милую Милу» было нельзя. И владельцы сети решили, что эксклюзив не окупает потерю тех покупателей, которые стали ходить за молоком и йогуртами в соседние магазины.

В некоторых случаях владельцы сетей отмечали, что многие компании, став эксклюзивными поставщиками, расслабляются и резко снижают свою активность в магазине, что немедленно отражается на объемах продаж.

Обсуждая модель эксклюзивных договоров и вытекающих из них скидок с цен, нельзя обойти вопрос о юридической правомерности такого рода маркетинговых ходов. В промышленно развитых странах принято считать, что подкуп торговых сетей с целью вытеснения конкурентов противоречит торговой этике. Однако на нем давно и успешно специализируется такой гигант, как Coca-Cola Company.

На Западе компании фактически ограничены в своем воздействии на розницу, имеющем целью выдавливание конкурентов. К этому прибегают только в том случае, если с подобной инициативой выступает сам производитель или его дистрибьютор. А вот владельцы супермаркетов, ресторанов и других торговых точек свободны в выборе ассортимента, и если они хотят торговать одним-единственным брендом, то нельзя запретить им это. Можно предположить, конечно, что какой-то поставщик захочет вступить в сговор с торговой точкой. Но на этот счет существует антикартельное законодательство. Например, не так давно несколько европейских компаний, занимающихся производством стенных панелей, договорились, что будут поставлять продукцию оптовикам по определенным ценам, и вынуждены были заплатить огромный штраф (более 400 млн долл.).

4.8

Раздел III

Глава 5

5.1.

5.2

Для отечественных сетей, постоянно испытывающих недостаток средств для развития, заключение эксклюзивного договора – источник весьма существенных сумм. Активнее других на заключение эксклюзивов идут независимые небольшие магазины либо сети магазинов-дискаунтеров. Для владельца маленького магазина на окраине подписание такого договора, скажем, с производителем молочных продуктов – способ решить массу проблем, и прежде всего – получить товар по ценам столь же низким, как у сетей магазинов-дискаунтеров. Мелкий ритейлер, который охотно идет на эксклюзив и согласен торговать продукцией одного производителя за небольшие бонусы, имеет и другие выгоды: поставщик готов в рамках контракта предоставить фирменное торговое оборудование, специалистов по выкладке, увеличить товарный кредит и т. д.

Эксклюзивные условия поставок предлагаются не только в сфере розничной торговли, но и в сегменте заведений общественного питания и развлечений (рестораны, бары, казино и т. д.). Правда, преследуемые цели здесь несколько иные. Так, некоторые поставщики не скрывают, что эксклюзивы в ресторанах, барах или казино для них часто убыточны. Тем не менее на них иной раз тратятся не меньшие суммы, чем в рознице. Стоимость годового эксклюзива для производителей в сфере общественного питания или развлекательных заведений в Москве составляет от 10 тыс. долл. до 150 тыс. долл. за контракт с одним юридическим лицом. Зачем же это делается?

Идея здесь состоит в том, что развлекательные заведения – это место встречи целевой аудитории. В этом секторе поставщики товаров работают не ради сиюминутной выгоды, а на перспективу. Они воспитывают потенциального покупателя, который позже, уже в магазине, выберет именно тот напиток или сигареты, которые попробовал в клубе, ресторане и т. д. И примеров такой работы немало. Например, в 1990-х гг. Coca-Cola была единственной газировкой, которую можно было купить в «Детском мире». A PepsiCo сейчас имеет долгосрочный контракт с компанией «Каро-фильм», контролирующей 85 % столичных кинотеатров.

Таков и эксклюзив PepsiCo с «Аэрофлотом», заключенный несколько лет назад. PepsiCo вышла на авиакомпанию со своим предложением, когда та работала с Coca-Cola. «Нам предложили очень выгодные условия и рекламную поддержку. Цены были гораздо ниже, чем у их конкурентов. В рамках контракта Aqua Minerale в течение полутора лет поставлялась бесплатно. Кроме того, PepsiCo стала нашим корпоративным клиентом», – подтверждают представители этой авиакомпании.

Еще нагляднее борьба за эксклюзив в сегменте общественного питания и развлекательных учреждений между поставщиками элитного алкоголя. По оценкам экспертов, все столичные клубы, рестораны и казино относятся к зонам влияния двух крупнейших дистрибьюторов – компании «Руст» (выпускает водку «Русский стандарт», продает Johnnie Walker, Otard, Gordons) и Русской винно-водочной компании (производитель водки «Флагман» и дистрибьютор таких алкогольных марок класса premium, как Courvoisier, Beefeater, Ballantines). И за эксклюзивный договор с развлекательным заведением поставщики готовы платить от 3 тыс. долл. до 400 тыс. долл. в год в зависимости от его статуса.

Дороже всего алкогольным компаниям обходится эксклюзив с элитными заведениями (казино Golden Palace, «Кристалл» и др.). Поставщики изысканных виски и коньяков тоже рассчитывают на лояльность потребителей, которая в будущем принесет свои плоды. Как правило, расчет оказывается верен: в 75 % случаев богатые покупатели выбирают в супермаркетах ту марку напитка, что попробовали в любимом клубе или ресторане.

Вопрос оплаты эксклюзива, пожалуй, самый сложный в процедуре подписания договора. Во время его обсуждения каждая сторона пытается добиться максимальной выгоды. Поставщик старается не переплатить и зафиксировать в договоре тот объем продукции, который должен продать ритейлер за время действия контракта. Торговец же хочет выполнять как можно меньше обязательств и как можно больше заработать.

Размер бонуса обычно рассчитывается исходя из количества единиц товара, которое обязуется продать сеть за год действия контракта. Точного тарифа у поставщиков нет, он оговаривается индивидуально. Так, по оценкам экспертов, Coca-Cola платит за каждую проданную упаковку своей газировки бонус от 0,5 долл. до 0,9 долл. Владельцу марки номер два на рынке (PepsiCo в секторе прохладительных напитков после Coca-Cola, Stimorol на рынке жевательных резинок после Wrigleys, Danone – среди молочных продуктов после «Вимм-Билль-Данна» и др.) всегда приходится платить за эксклюзив больше, чем производителю марки-лидера. Расчет здесь такой. Скажем, объем продаж марок номер один и номер два составляет 90 % в данной категории, причем на долю лидера приходится 50 % всех продаж, а на конкурента – 40 %.

Если эксклюзив подписывается с производителем марки-лидера, тот обычно гарантирует, что потери покупателей не будет и он сможет «закрыть» все 90 % продаж в своей категории. А вот владелец марки номер два в лучшем случае гарантирует 70–80 %, поэтому ритейлер рискует потерять оборот. Пропорционально этому риску увеличивается и размер бонуса. Так что, например, PepsiCo всегда платит за эксклюзив на 20–30 % больше, чем Coca-Cola.

И все же некоторые сети, несмотря на заманчивые условия, соглашаются на эксклюзивного поставщика не очень охотно. Прежде всего есть риск попасть от него в полную зависимость. Например, один эксперт припомнил случай, когда некая сеть по собственной инициативе разорвала эксклюзив с «Вимм-Билль-Данном». Дело в том, что в 2000 г. начались перебои с поставками продукции компании, полки молочных отделов в магазинах сети по несколько дней пустовали, а заменить отсутствующие «Домик в деревне» и «Милую Милу» было нельзя. И владельцы сети решили, что эксклюзив не окупает потерю тех покупателей, которые стали ходить за молоком и йогуртами в соседние магазины.

В некоторых случаях владельцы сетей отмечали, что многие компании, став эксклюзивными поставщиками, расслабляются и резко снижают свою активность в магазине, что немедленно отражается на объемах продаж.

Обсуждая модель эксклюзивных договоров и вытекающих из них скидок с цен, нельзя обойти вопрос о юридической правомерности такого рода маркетинговых ходов. В промышленно развитых странах принято считать, что подкуп торговых сетей с целью вытеснения конкурентов противоречит торговой этике. Однако на нем давно и успешно специализируется такой гигант, как Coca-Cola Company.

ПримерХотя эксклюзивное дилерство (exclusive dealing) является в США противозаконным – считается, что тем самым компания создает себе конкурентные преимущества, – Coca-Cola всегда удавалось доказать, что эксклюзивные соглашения никак не влияют на положение ее конкурентов. Неудачи имели место у Coca-Cola лишь в Европе, более строгой в вопросах бизнес-этики.

В 1997 г. компания предложила ресторанам McDonalds в США так называемые сиропные бонусы (syrup bonuses) – вознаграждение за отказ продавать напитки Doctor Pepper и 7Up составляло в среднем около 1800 литров концентрата Coca-Cola (60 тыс. дополнительных порций напитка) бесплатно каждому ресторану. И несмотря на огромное количество последовавших со стороны PepsiCo антитрастовых исков, этот ход следует признать весьма эффективным. К 1 999 г. Coca-Cola контролировала 65 % американского рынка безалкогольных напитков, распространяемых через рестораны fast food, a PepsiCo довольствовалась лишь 25 %. Напитки исключительно компании Coca-Cola продавали помимо McDonalds такие крупные сети, как Burger King и Dominos.

ПримерВ большинстве стран Западной Европы вытеснение конкурентов из торговых сетей противозаконно. Например, недавно в Великобритании на одного крупного производителя детских игрушек был наложен штраф 4 млн фунт. стерлингов. Выяснилось, что компания заставляла своих дистрибьюторов работать только с ней, а не с конкурентами. Провинившуюся компанию могут наказать и по-другому. Например, ей придется выплачивать 10 % своего годового дохода на протяжении определенного времени.

В 1998 г. компания-производитель Coke в Италии предложила ряду дистрибьюторов отказаться от продукции PepsiCo в обмен на четырехпроцентную скидку на концентрат этого напитка. Год спустя итальянский антитрестовый департамент вынес решение, что такая политика ущемляет права конкурентов. Однако за это время доля PepsiCo на местном рынке сократилась на 7 %, а доля Coca-Cola выросла на 38 %.

В США весной 2002 г. апелляционный суд вынес окончательное решение по иску компании Conwood Co. к United States Tobacco Co (USTC). Обе фирмы производят нюхательный табак, причем USTC является безусловным лидером на этом рынке. USTC обвинялась в использовании маркетинговых практик, ограничивающих конкуренцию. Было доказано, что фирма заключала эксклюзивные соглашения с торговыми сетями на размещение в магазинах своих полок с товаром. Кроме того, компания предлагала сетям скидки в обмен на предоставление закрытой информации о продажах, участие в акциях по продвижению товаров и размещение продукции и рекламы USTC на лучших местах. По мнению Conwood Co, последнее оказало особенное влияние на конкуренцию, так как ограничения на рекламу табака увеличивают ее значимость в местах продаж. Согласно вердикту суда USTC выплатила Conwood Co 1,05 млрд долл.

В начале 1990-х гг. в США развернулась война между двумя лидерами в области производства специй и пряностей – компаниями McCormick & Co и Burns Philip Food Inc. В итоге Burns Philip Food Inc. проиграла, a McCormick упрочила свое лидерство на рынке. Впоследствии приемы, использованные McCormick в этой войне, стали предметом расследования Федеральной торговой комиссии (FTC]. Как выяснилось, компания McCormick заключала письменные и устные соглашения с некоторыми ритейлерами. Фирма обещала платить завышенные «полочные» сборы и предоставлять различные скидки на свою продукцию, за что на торговые сети накладывались определенные ограничения на взаимодействие с конкурентами McCormick. Кроме того, McCormick предоставлялось практически все (до 90 %] полочное пространство, выделенное в магазинах под специи и пряности. После четырехлетнего расследования FTC признала McCormick виновной в создании ситуации, препятствующей честной конкуренции.

На Западе компании фактически ограничены в своем воздействии на розницу, имеющем целью выдавливание конкурентов. К этому прибегают только в том случае, если с подобной инициативой выступает сам производитель или его дистрибьютор. А вот владельцы супермаркетов, ресторанов и других торговых точек свободны в выборе ассортимента, и если они хотят торговать одним-единственным брендом, то нельзя запретить им это. Можно предположить, конечно, что какой-то поставщик захочет вступить в сговор с торговой точкой. Но на этот счет существует антикартельное законодательство. Например, не так давно несколько европейских компаний, занимающихся производством стенных панелей, договорились, что будут поставлять продукцию оптовикам по определенным ценам, и вынуждены были заплатить огромный штраф (более 400 млн долл.).

4.8

Скидки для верных или престижных покупателей

Особый тип скидок, встречающийся в коммерческой практике, – это скидки для верных или престижных покупателей. Такие скидки, как видно из самого их названия, предоставляются покупателям, которые либо:

1) регулярно осуществляют закупки в данной фирме на протяжении длительного периода времени;

2) относятся к категории престижных, что позволяет использовать факт покупки ими данного товара для его рекламы.

Эти скидки предоставляются на сугубо индивидуальной основе и могут быть оформлены, например, в виде персональных карточек покупателей. Такие карточки сейчас стали выдавать многие европейские продовольственные супермаркеты.

Что касается скидок для престижных покупателей, то они чаще всего не афишируются и остаются секретом торга между продавцом и таким покупателем. Причиной подобной секретности является тот факт, что такая разновидность скидки – вопиющее проявление ценовой дискриминации.

Между тем законодательство многих стран категорически запрещает ценовую дискриминацию. Элементы такого запрета присутствуют и в российском законодательстве: речь идет о Налоговом кодексе РФ и Законе о защите прав потребителей. Пока это законодательство в нашей стране применяется не очень активно, но забывать о данном аспекте формирования скидок нельзя. Поэтому фирмам надо маскировать используемые ими скидки такого рода и придумывать экономические основания, по которым их не следует считать ценовой дискриминацией.

Характерный пример такого рода деятельности – история из практики фирмы «Daymler-Bentz» (еще до ее слияния с Chrysler). Дело в том, что один из бронированных представительских автомобилей этой фирмы был некогда приобретен для тогдашнего президента Грузии Э.А. Шеварднадзе. И он спас ему жизнь, когда на г-на Шеварднадзе было совершено покушение – его машину расстреляли из гранатомета. Но машина восстановлению уже не подлежала.

И тогда фирма «Daymler-Bentz» торжественно подарила Э.А. Шеварднадзе новый бронированный лимузин. По своей сути это была продажа товара престижному покупателю со скидкой в 100 % с цены – в расчете на то, что об этом факте широко напишет пресса и фирма получит блестящую рекламу. Но внешне это никак нельзя было квалифицировать как продажу со скидкой, так как дарение было представлено как знак благодарности со стороны немецкого народа лично г-ну Шеварднадзе за его вклад в качестве министра иностранных дел СССР в объединение ФРГ и ГДР.

1) регулярно осуществляют закупки в данной фирме на протяжении длительного периода времени;

2) относятся к категории престижных, что позволяет использовать факт покупки ими данного товара для его рекламы.

Эти скидки предоставляются на сугубо индивидуальной основе и могут быть оформлены, например, в виде персональных карточек покупателей. Такие карточки сейчас стали выдавать многие европейские продовольственные супермаркеты.

Что касается скидок для престижных покупателей, то они чаще всего не афишируются и остаются секретом торга между продавцом и таким покупателем. Причиной подобной секретности является тот факт, что такая разновидность скидки – вопиющее проявление ценовой дискриминации.

Между тем законодательство многих стран категорически запрещает ценовую дискриминацию. Элементы такого запрета присутствуют и в российском законодательстве: речь идет о Налоговом кодексе РФ и Законе о защите прав потребителей. Пока это законодательство в нашей стране применяется не очень активно, но забывать о данном аспекте формирования скидок нельзя. Поэтому фирмам надо маскировать используемые ими скидки такого рода и придумывать экономические основания, по которым их не следует считать ценовой дискриминацией.

Характерный пример такого рода деятельности – история из практики фирмы «Daymler-Bentz» (еще до ее слияния с Chrysler). Дело в том, что один из бронированных представительских автомобилей этой фирмы был некогда приобретен для тогдашнего президента Грузии Э.А. Шеварднадзе. И он спас ему жизнь, когда на г-на Шеварднадзе было совершено покушение – его машину расстреляли из гранатомета. Но машина восстановлению уже не подлежала.

И тогда фирма «Daymler-Bentz» торжественно подарила Э.А. Шеварднадзе новый бронированный лимузин. По своей сути это была продажа товара престижному покупателю со скидкой в 100 % с цены – в расчете на то, что об этом факте широко напишет пресса и фирма получит блестящую рекламу. Но внешне это никак нельзя было квалифицировать как продажу со скидкой, так как дарение было представлено как знак благодарности со стороны немецкого народа лично г-ну Шеварднадзе за его вклад в качестве министра иностранных дел СССР в объединение ФРГ и ГДР.

Раздел III

Количественный анализ вариантов ценовых решений

Глава 5

Анализ экономической приемлемости изменений цен: простейшие приемы

5.1. Изменение логики анализа финансовой отчетности при ценообразовании:

почему при ценообразовании не годится стандартная схема расчета чистой прибыли;

анализ формирования чистой прибыли для нужд маркетинга.

5.2. Определение относительного выигрыша в результате управления ценами:

что такое выигрыш и почему он важнее прибыли;

расчет абсолютного и относительного выигрыша от продаж.

5.3. Финансовый анализ и маркетинговый план: проблемы согласования:

как избежать бессмысленных споров при выборе ценовой политики фирмы;

что затрудняет ценовую дискриминацию.

5.4. Анализ условий безубыточности при изменениях цен:

точка отсчета;

расчет безубыточного изменения продаж при новых ценах;

отличия эффекта цены от эффекта объема.

5.5. Анализ условий безубыточности изменений цен при непостоянстве затрат:

расчет безубыточного изменения продаж при непостоянстве переменных издержек;

учет в ценовых расчетах изменения постоянных затрат фирмы в результате изменения цен.

Завершив обсуждение способов реализации затратной модели ценообразования и путей ее совершенствования, не станем пока покидать сферу анализа издержек и рассмотрим, как с помощью такого анализа можно понять условия, при которых те или иные варианты изменений цен являются для фирмы выгодными или нет.

почему при ценообразовании не годится стандартная схема расчета чистой прибыли;

анализ формирования чистой прибыли для нужд маркетинга.

5.2. Определение относительного выигрыша в результате управления ценами:

что такое выигрыш и почему он важнее прибыли;

расчет абсолютного и относительного выигрыша от продаж.

5.3. Финансовый анализ и маркетинговый план: проблемы согласования:

как избежать бессмысленных споров при выборе ценовой политики фирмы;

что затрудняет ценовую дискриминацию.

5.4. Анализ условий безубыточности при изменениях цен:

точка отсчета;

расчет безубыточного изменения продаж при новых ценах;

отличия эффекта цены от эффекта объема.

5.5. Анализ условий безубыточности изменений цен при непостоянстве затрат:

расчет безубыточного изменения продаж при непостоянстве переменных издержек;

учет в ценовых расчетах изменения постоянных затрат фирмы в результате изменения цен.

Завершив обсуждение способов реализации затратной модели ценообразования и путей ее совершенствования, не станем пока покидать сферу анализа издержек и рассмотрим, как с помощью такого анализа можно понять условия, при которых те или иные варианты изменений цен являются для фирмы выгодными или нет.

5.1.

Изменение логики анализа финансовой отчетности при ценообразовании

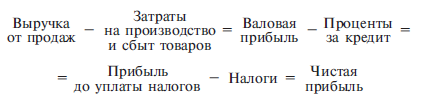

Порой ошибочный подход менеджеров к решению проблем оценки затрат при обосновании ценовых решений порождается самой традиционной логикой анализа финансовой отчетности с целью определения критериального показателя чистой прибыли. Упрощенно эту логику можно представить следующим образом:

Эта схема расчета чистой прибыли формирует некую модель анализа цен менеджерами, стремящимися к максимизации чистой прибыли. Эта модель требует от менеджера:

1) максимизации выручки от продаж;

2) минимизации затрат на производство и сбыт товаров;

3) предельного сокращения процентных выплат за кредиты;

4) минимизации налоговых платежей, что по логике должно гарантировать получение наибольшей возможной чистой прибыли.

Однако на практике не все обстоит так просто. Нередко на пути к прибыльному ценообразованию, пожертвовав величиной валовой прибыли, можно выиграть на еще большем снижении величины затрат.

Например, по такой же логике действуют фирмы, занимающиеся продажей товаров по сниженным ценам с помощью телевизионных передач, каталогов или приема заказов по телефону. Да, абсолютная величина выручки от продаж у них снижается, но зато они получают еще большее снижение затрат, так как экономят на содержании магазинов и выплате заработной платы торговому персоналу. В этом же русле действуют и те фирмы, которые за неделю до уплаты налога на имущество объявляют распродажу по сниженным ценам. Они теряют в выручке от продаж, но выигрывают на экономии сумм налога, так как на дату его уплаты их имущество (в виде товаров на складе) существенно сокращается благодаря активизации продаж.

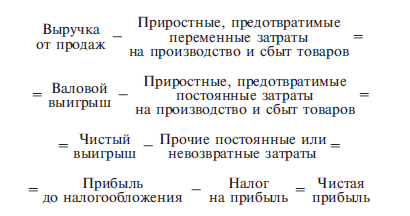

Таким образом, рациональный подход к анализу ценовых решений требует отказа от пошагового расчета чистой прибыли и перехода к последовательно-оптимизационному расчету. Его суть состоит в том, чтобы комплексно рассматривать все возможные альтернативы, соглашаясь даже на уменьшение валовой прибыли, если это сопровождается одновременно еще большим уменьшением затрат. Двигаясь по этому пути, мы придем к иной логике анализа финансовых результатов деятельности фирмы, а именно:

Преимущество такой логики финансового анализа состоит в том, что она побуждает менеджеров вначале концентрировать свое внимание на тех затратах, которые по своей природе являются приростными и предотвратимыми, а уж затем на тех, которые являются неприростными и невозвратными с точки зрения ценовых решений. Обратим внимание и на то, что, если следовать только такой логике, задача максимизации чистого выигрыша как результата ценовой политики действительно оказывается тождественной задаче максимизации чистой прибыли вообще. Причина проста: вычитаемые из чистого выигрыша прочие постоянные или невозвратные затраты и налог на прибыль не зависят от вариантов ценовых решений.

Однако изложить логику такого финансового анализа легче, чем добиться реализации его на практике. Это связано с финансовой отчетностью в фирмах, которая, как известно, составляется ежеквартально и ежегодно и основывается на информации о всем объеме произведенной и проданной продукции. Однако ценовиков не волнует информация о всем объеме произведенной продукции – им необходимы данные только о той части выпуска, которая будет затронута принимаемыми ими решениями. Например, если фирма планирует снижение цен на какой-то вид изделий, то необходима финансовая информация только о тех дополнительных количествах этих изделий, которые удастся продать благодаря пониженным ценам. И, соответственно, если фирма планирует повышение цен, то необходимы будут данные о том, каких затрат удастся избежать из-за того, что сократятся продажи, что приведет к уменьшению выпуска.

Таким образом, для обоснования ценовых решений (впрочем, как и большинства управленческих) необходимо вычленить из общего потока бухгалтерской информации только те данные, которые относятся к продукции, затрагиваемой такими решениями. Для того чтобы принимать обоснованные решения в сфере ценообразования, фирме необходимо обладать информацией о реальных удельных затратах на единицу продукции (услуг), которую она выпускает и ценами на которую должна управлять. Определение таких реальных удельных затрат требует внесения некоторых модификаций в процедуры учета затрат, применяемых бухгалтерами. Это – достаточно непростая задача, на способах решения которой мы не станем акцентировать внимание – эту информацию вы найдете в учебниках по управленческому учету.

Эта схема расчета чистой прибыли формирует некую модель анализа цен менеджерами, стремящимися к максимизации чистой прибыли. Эта модель требует от менеджера:

1) максимизации выручки от продаж;

2) минимизации затрат на производство и сбыт товаров;

3) предельного сокращения процентных выплат за кредиты;

4) минимизации налоговых платежей, что по логике должно гарантировать получение наибольшей возможной чистой прибыли.

Однако на практике не все обстоит так просто. Нередко на пути к прибыльному ценообразованию, пожертвовав величиной валовой прибыли, можно выиграть на еще большем снижении величины затрат.

Например, по такой же логике действуют фирмы, занимающиеся продажей товаров по сниженным ценам с помощью телевизионных передач, каталогов или приема заказов по телефону. Да, абсолютная величина выручки от продаж у них снижается, но зато они получают еще большее снижение затрат, так как экономят на содержании магазинов и выплате заработной платы торговому персоналу. В этом же русле действуют и те фирмы, которые за неделю до уплаты налога на имущество объявляют распродажу по сниженным ценам. Они теряют в выручке от продаж, но выигрывают на экономии сумм налога, так как на дату его уплаты их имущество (в виде товаров на складе) существенно сокращается благодаря активизации продаж.

Таким образом, рациональный подход к анализу ценовых решений требует отказа от пошагового расчета чистой прибыли и перехода к последовательно-оптимизационному расчету. Его суть состоит в том, чтобы комплексно рассматривать все возможные альтернативы, соглашаясь даже на уменьшение валовой прибыли, если это сопровождается одновременно еще большим уменьшением затрат. Двигаясь по этому пути, мы придем к иной логике анализа финансовых результатов деятельности фирмы, а именно:

Преимущество такой логики финансового анализа состоит в том, что она побуждает менеджеров вначале концентрировать свое внимание на тех затратах, которые по своей природе являются приростными и предотвратимыми, а уж затем на тех, которые являются неприростными и невозвратными с точки зрения ценовых решений. Обратим внимание и на то, что, если следовать только такой логике, задача максимизации чистого выигрыша как результата ценовой политики действительно оказывается тождественной задаче максимизации чистой прибыли вообще. Причина проста: вычитаемые из чистого выигрыша прочие постоянные или невозвратные затраты и налог на прибыль не зависят от вариантов ценовых решений.

Однако изложить логику такого финансового анализа легче, чем добиться реализации его на практике. Это связано с финансовой отчетностью в фирмах, которая, как известно, составляется ежеквартально и ежегодно и основывается на информации о всем объеме произведенной и проданной продукции. Однако ценовиков не волнует информация о всем объеме произведенной продукции – им необходимы данные только о той части выпуска, которая будет затронута принимаемыми ими решениями. Например, если фирма планирует снижение цен на какой-то вид изделий, то необходима финансовая информация только о тех дополнительных количествах этих изделий, которые удастся продать благодаря пониженным ценам. И, соответственно, если фирма планирует повышение цен, то необходимы будут данные о том, каких затрат удастся избежать из-за того, что сократятся продажи, что приведет к уменьшению выпуска.

Таким образом, для обоснования ценовых решений (впрочем, как и большинства управленческих) необходимо вычленить из общего потока бухгалтерской информации только те данные, которые относятся к продукции, затрагиваемой такими решениями. Для того чтобы принимать обоснованные решения в сфере ценообразования, фирме необходимо обладать информацией о реальных удельных затратах на единицу продукции (услуг), которую она выпускает и ценами на которую должна управлять. Определение таких реальных удельных затрат требует внесения некоторых модификаций в процедуры учета затрат, применяемых бухгалтерами. Это – достаточно непростая задача, на способах решения которой мы не станем акцентировать внимание – эту информацию вы найдете в учебниках по управленческому учету.

5.2

Определение относительного выигрыша в результате управления ценами

Почему для ценообразования столь важно знать реальные удельные затраты на единицу продукции или услуг?

Во-первых, это самый важный шаг к созданию системы управления затратами и контроля за их динамикой, адекватной ценовой политике фирмы. Дело в том, что обычно бухгалтеры более озабочены контролем за динамикой переменных затрат. Однако, как показывает практика, даже самая лучшая система контроля переменных затрат не всегда позволяет уловить их реальную динамику, а ведь именно переменные затраты, как мы уже установили выше, включают условно-постоянные затраты, способные существенно сказаться на результатах ценовых решений.

Во-вторых, определение таких затрат дает менеджерам фирмы возможность определить минимальную цену, по которой фирма может позволить себе реализовать дополнительное количество данной продукции. При этом становится возможным принять подобное решение таким образом, чтобы это не исказило результаты ценовых решений относительно других товаров или услуг фирмы.

В-третьих, появляется возможность определить величину выигрыша от продажи каждой дополнительной единицы товара. А это для нас особенно важно, поскольку позволяет принимать действительно обоснованные и ведущие к росту прибыльности фирмы ценовые решения.

Показатель выигрыша (contribution) – важнейший инструмент финансового анализа деятельности фирмы, даже более важный, чем показатель прибыли. Схема его расчета показана на рис. 5.1.

Рис. 5.1

Рис. 5.1

Формирование и направления использования выигрыша от продаж

Как видно из этой схемы, под выигрышем понимается все, что остается фирме из выручки от продаж единицы товара за вычетом переменных (прямых) издержек изготовления товара (оказания услуги). Именно из выигрыша (если он есть) фирма покрывает свои постоянные издержки. А все, что остается сверх этого, становится прибылью.

Наиболее корректная схема расчета величины выигрыша от продажи единицы товара описывается следующим уравнением:

Cu = MR – MC, (5.1)

где Cu — выигрыш от продажи единицы товара (unit contribution);

MR — маржинальный доход от продажи товара (равен цене его фактической реализации (marginal revenue);

MC — маржинальные издержки производства или цена приобретения плюс удельные торговые издержки по организации продажи единицы товара (marginal cost).

Если теперь рассчитаем размер выигрыша фирмы в процентах к цене товара, то получим очень важный для управленческого анализа относительный показатель «выигрышность продаж» или «относительный выигрыш фирмы», который выражает долю абсолютной величины цены, которая способствует возмещению постоянных издержек фирмы, увеличению ее прибылей или сокращению убытков.

Следует отличать этот показатель от показателя рентабельности (прибыльности) продаж, который широко используется в системе финансового анализа (например, для анализа динамики финансовых результатов фирмы по годам или сравнения успешности деятельности различных фирм одной и той же отрасли). Однако рентабельность продаж характеризует среднюю долю прибыли в выручке от продаж (цене) после вычета всех видов затрат.

Между тем для обоснования ценовых решений, как было установлено выше, важны не столько средние, сколько приростные показатели, позволяющие четко определить меру положительного или негативного влияния того или иного ценового решения на прибыльность фирмы в результате увеличения или сокращения продаж. А разница возникает из-за того, что даже при неизменных переменных затратах уровень прибыльности по дополнительно проданной продукции может быть выше средней величины, поскольку некоторые затраты фирмы являются по природе постоянными или вообще невозвратными. Таким образом, относительный выигрыш фирмы может быть еще определен как доля цены дополнительно проданного товара, которая остается после покрытия дополнительных затрат на его производство и сбыт.

Если возникла ситуация, когда удельные переменные затраты для всего объема продаж, затрагиваемого нашим ценовым решением, одинаковы, можно без особых погрешностей рассчитать относительный выигрыш на основе сводных данных о продажах. Вначале определим выручку от продаж и валовой выигрыш фирмы в результате роста объема продаж (напомним, что он равен выручке от продаж минус приростные, предотвратимые переменные затраты), а затем проведем расчет на основе следующей формулы:

Во-первых, это самый важный шаг к созданию системы управления затратами и контроля за их динамикой, адекватной ценовой политике фирмы. Дело в том, что обычно бухгалтеры более озабочены контролем за динамикой переменных затрат. Однако, как показывает практика, даже самая лучшая система контроля переменных затрат не всегда позволяет уловить их реальную динамику, а ведь именно переменные затраты, как мы уже установили выше, включают условно-постоянные затраты, способные существенно сказаться на результатах ценовых решений.

Во-вторых, определение таких затрат дает менеджерам фирмы возможность определить минимальную цену, по которой фирма может позволить себе реализовать дополнительное количество данной продукции. При этом становится возможным принять подобное решение таким образом, чтобы это не исказило результаты ценовых решений относительно других товаров или услуг фирмы.

В-третьих, появляется возможность определить величину выигрыша от продажи каждой дополнительной единицы товара. А это для нас особенно важно, поскольку позволяет принимать действительно обоснованные и ведущие к росту прибыльности фирмы ценовые решения.

Показатель выигрыша (contribution) – важнейший инструмент финансового анализа деятельности фирмы, даже более важный, чем показатель прибыли. Схема его расчета показана на рис. 5.1.

Выигрыш – разница между ценой и переменными издержками производства единицы товара.

Формирование и направления использования выигрыша от продаж

Как видно из этой схемы, под выигрышем понимается все, что остается фирме из выручки от продаж единицы товара за вычетом переменных (прямых) издержек изготовления товара (оказания услуги). Именно из выигрыша (если он есть) фирма покрывает свои постоянные издержки. А все, что остается сверх этого, становится прибылью.

Наиболее корректная схема расчета величины выигрыша от продажи единицы товара описывается следующим уравнением:

Cu = MR – MC, (5.1)

где Cu — выигрыш от продажи единицы товара (unit contribution);

MR — маржинальный доход от продажи товара (равен цене его фактической реализации (marginal revenue);

MC — маржинальные издержки производства или цена приобретения плюс удельные торговые издержки по организации продажи единицы товара (marginal cost).

Если теперь рассчитаем размер выигрыша фирмы в процентах к цене товара, то получим очень важный для управленческого анализа относительный показатель «выигрышность продаж» или «относительный выигрыш фирмы», который выражает долю абсолютной величины цены, которая способствует возмещению постоянных издержек фирмы, увеличению ее прибылей или сокращению убытков.

Следует отличать этот показатель от показателя рентабельности (прибыльности) продаж, который широко используется в системе финансового анализа (например, для анализа динамики финансовых результатов фирмы по годам или сравнения успешности деятельности различных фирм одной и той же отрасли). Однако рентабельность продаж характеризует среднюю долю прибыли в выручке от продаж (цене) после вычета всех видов затрат.

Между тем для обоснования ценовых решений, как было установлено выше, важны не столько средние, сколько приростные показатели, позволяющие четко определить меру положительного или негативного влияния того или иного ценового решения на прибыльность фирмы в результате увеличения или сокращения продаж. А разница возникает из-за того, что даже при неизменных переменных затратах уровень прибыльности по дополнительно проданной продукции может быть выше средней величины, поскольку некоторые затраты фирмы являются по природе постоянными или вообще невозвратными. Таким образом, относительный выигрыш фирмы может быть еще определен как доля цены дополнительно проданного товара, которая остается после покрытия дополнительных затрат на его производство и сбыт.

Если возникла ситуация, когда удельные переменные затраты для всего объема продаж, затрагиваемого нашим ценовым решением, одинаковы, можно без особых погрешностей рассчитать относительный выигрыш на основе сводных данных о продажах. Вначале определим выручку от продаж и валовой выигрыш фирмы в результате роста объема продаж (напомним, что он равен выручке от продаж минус приростные, предотвратимые переменные затраты), а затем проведем расчет на основе следующей формулы:

Конец бесплатного ознакомительного фрагмента