Страница:

Может показаться, что ключ к успеху в ценообразовании заложен в передаче права установления цен из рук бухгалтеров и финансистов в руки специалистов по сбыту. Ведь они ближе всего стоят к покупателям и, казалось бы, кому как не им лучше знать, какую цену следует установить, чтобы обеспечить фирме максимальный объем продаж.

К сожалению, не все так просто, как может показаться. Задача ценностного подхода к ценообразованию состоит вовсе не в том, чтобы клиенты фирмы были довольны. Такую благосклонность в конце концов нетрудно приобрести и за счет больших скидок с цен. Но нет большей ошибки, чем полагать, будто достигнутый таким образом высокий объем продаж является плодом удачной маркетинговой стратегии. На самом деле ценностное ценообразование призвано обеспечить прежде всего получение большей прибыли за счет достижения выгодного для фирмы соотношения «ценность-затраты», а вовсе не за счет максимального наращивания объемов продаж (это элемент иной стратегии).

Когда маркетологи путают эти задачи, они встают на путь установления цен исходя из того, что покупатели склонны за товар заплатить, а не на основе реальной оценки того, какой цены этот товар заслуживает. В итоге они, конечно, достигают целевых показателей по продажам, но подрывают основу для сохранения фирмой прибыльности в длительной перспективе.

Почему же нельзя просто ориентироваться в ценообразовании на то, какую сумму покупатели готовы заплатить за товар? Тому есть как минимум две причины.

Во-первых, опытные покупатели редко бывают вполне честны, называя сумму, которую готовы заплатить за товар. Особенно этим отличаются те профессионалы, которые занимаются снабжением фирм. Если они понимают, что цены могут быть гибкими, то не только скрывают истинную ценность нужного им товара, но и изыскивают способы сознательно ввести продавцов в заблуждение по этому поводу. В этом случае все «разведывательные» усилия маркетологов фирмы, основанные на налаживании связей с покупателями, могут быть сведены на нет той дезинформацией, которую им подбросят умелые снабженцы (примеры такого рода, как мы видим, известны не только в истории борьбы разведок различных стран, но и в мирной сфере продаж-закупок).

Во-вторых, задача специалистов по сбыту – вовсе не получение как можно большего числа заказов по тем ценам, которые покупатели готовы заплатить. Искусство маркетологов и сбытовиков состоит в том, чтобы добиться от покупателей большей готовности заплатить за товар ту цену, которая лучше отражает его реальную ценность. Поэтому ошибкой является прямое обращение к покупателям с вопросом, по какой цене они готовы приобрести новую продукцию фирмы. Ответ вряд ли даст представление о реальном положении вещей, поскольку покупатели могут и недооценивать новый товар, и сознательно стараться занизить его цену. Поэтому на практике редко реальные цены продаж совпадают с результатами таких «маркетинговых» исследований.

Иными словами, маркетологи и сбытовики должны убедить покупателей в том, что им стоит заплатить за этот товар более высокую цену, поскольку он им куда полезнее, чем они «сами поначалу подумали». И если к этому добавляются еще усилия финансистов и бухгалтеров (а точнее, специалистов по управленческому учету, т. е. управлению затратами на производство), то возникает тот результат, к которому и должна стремиться фирма: максимальная разница между ценностью товара для покупателя, которую он готов оплатить, и затратами, которые необходимы фирме, чтобы изготовить товар с такими свойствами. И задача ценообразования состоит как раз в том, чтобы как можно большая часть этой разницы превратилась в прибыль фирмы и как можно меньшая – в выигрыш покупателя (рис. 2.2).

Естественно, что решение этой задачи, как правило, зависит от влияния еще и третьей стороны – других фирм, конкурирующих на этом рынке. Поэтому «нормальная» ценовая политика фирмы рождается и совершенствуется в результате постоянного сотрудничества бухгалтеров, финансистов, маркетологов и сотрудников информационных служб, изучающих рыночную ситуацию. К сожалению, такая идеальная картина выявлена лишь на очень немногих российских предприятиях. Куда более распространена ситуация, поразившая моего коллегу, голландского эксперта по менеджменту, при посещении одного из крупнейших отечественных предприятий по производству минеральных удобрений. Дело в том, что его визит стал причиной исторического для этого предприятия события – первого совместного совещания руководителей экономического отдела и отдела маркетинга. До этого у них как-то не находилось повода встретиться…

Рис. 2.2

Соотношение ценности товара и его цены

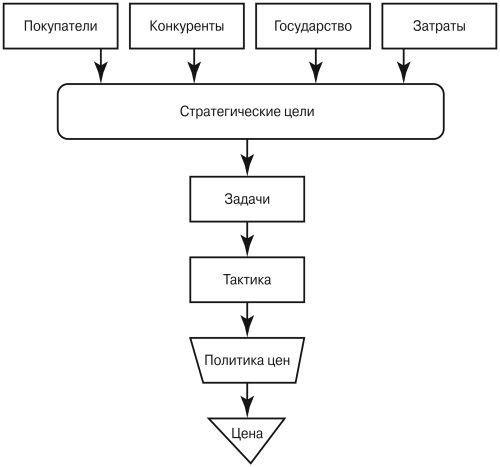

Между тем процедура разработки ценовой политики, а затем и определения на ее основе конкретных уровней цен, построена на сведении воедино различных факторов, способных повлиять на условия сбыта и прибыльность операций фирмы при тех или иных вариантах цен ее продукции (рис. 2.3).

Стратегические цели фирмы служат основой для определения направлений ее деятельности на протяжении длительного времени и потому обычно устанавливаются без четкого временного ограничения. Например, фирма может выбрать в качестве своей стратегической цели проникновение на рынок и закрепление на нем с помощью предложения товаров стандартного качества по ценам, доступным для наименее обеспеченных групп покупателей.

Как нетрудно заметить, реализация этой стратегии предполагает решение ряда конкретных задач в самых разных сферах деятельности фирмы: производстве, управлении затратами, продвижении товаров и ценообразовании. При этом такие задачи имеют конкретные сроки реализации и четкие критерии оценки выполнения.

Рис. 2.3

Формирование политики цен фирмы

Самыми общими (генеральными) из этих задач являются:

• обеспечение продаж;

• получение прибыли.

Список таких задач может быть обширен – его размер определяется только мерой изобретательности менеджеров. Но, увы, лишь некоторые из этих целей могут быть признаны приемлемыми. Критерий такой оценки прост: приемлемы те задачи, которые могут быть так решены при реально существующей ситуации на рынке, чтобы они обеспечили фирме нормальную рентабельность продаж.

Например, фирма может поставить задачу увеличения своей доли в продажах на рынке. В принципе – разумная коммерческая задача. Но представим себе, что она сталкивается с конкуренцией фирм, у которых маржинальные затраты ниже, т. е. увеличение выпуска продукции обходится им дешевле. В этом случае задача, выбранная упомянутой фирмой, окажется нереальной, так как при попытке нарушить сложившееся равновесие на рынке ее конкуренты смогут предложить на рынок дополнительное количество товаров по более низким ценам.

Использование в такой ситуации конкуренции с помощью понижения цен было бы просто бесполезным – проигрыш оказался бы неизбежен. Для такой ситуации более реальной была бы задача улучшения сегментации рынка, чтобы найти ту нишу, в которой можно закрепиться прочнее, чем конкуренты, за счет особых свойств товаров или лучшей системы поставок (либо сервиса).

Точно так же бесполезно ставить перед ценовиками задачу обеспечения роста продаж за счет снижения цен, если фирма имеет дело с клиентами, спрос которых малоэластичен. В данном случае успех фирмы будет зависеть от принятия мер по улучшению системы товаропродвижения или сервисного обслуживания, а не манипулирования скидками с цен.

И лишь когда анализ рыночной ситуации подтверждает, что стратегические цели фирмы могут быть обеспечены за счет решения определенных задач именно в области ценообразования, можно делать следующий шаг – разрабатывать тактику ценообразования.

Под тактикой ценообразования мы понимаем набор конкретных практических мер по управлению ценами на продукцию фирмы, которые используются для решения поставленных перед ценовиками задач. К числу таких мер обычно относят всякого рода скидки и надбавки к ценам.

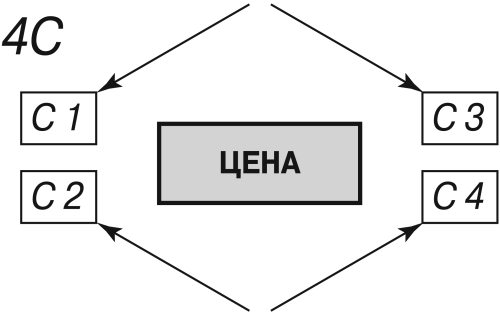

Рис. 2.4

4 «С» ценообразования: потребители (consumers), издержки (cost), конкуренты (competitors), государство (control)

Определение тактики ценообразования создает наконец основу для текущей практической деятельности специалистов по ценообразованию. Но прежде чем содержание такой деятельности станет для нас полностью очевидным, необходимо последовательно познакомиться с каждой из тех групп факторов, которые оказывают существенное влияние на формирование цен (рис. 2.4): потребители (C 1), конкуренты (C 3), издержки (C 2), государство (C 4). Все эти четыре «напильника» в конечном счете и определяют профиль цены, с помощью которой фирма может и хочет «вскрыть» кошельки покупателей.

Этому вопросу и будут посвящены следующие главы, причем начнем мы с обсуждения проблем анализа издержек и совершенствования механизма затратного ценообразования. Это связано с тем, что для многих российских фирм именно овладение грамотным затратным ценообразованием следует рассматривать как логичный и неизбежный первый шаг к эффективному управлению ценообразованием.

Раздел II

Глава 3

3.1

Мини-кейс 3.1

К сожалению, не все так просто, как может показаться. Задача ценностного подхода к ценообразованию состоит вовсе не в том, чтобы клиенты фирмы были довольны. Такую благосклонность в конце концов нетрудно приобрести и за счет больших скидок с цен. Но нет большей ошибки, чем полагать, будто достигнутый таким образом высокий объем продаж является плодом удачной маркетинговой стратегии. На самом деле ценностное ценообразование призвано обеспечить прежде всего получение большей прибыли за счет достижения выгодного для фирмы соотношения «ценность-затраты», а вовсе не за счет максимального наращивания объемов продаж (это элемент иной стратегии).

Когда маркетологи путают эти задачи, они встают на путь установления цен исходя из того, что покупатели склонны за товар заплатить, а не на основе реальной оценки того, какой цены этот товар заслуживает. В итоге они, конечно, достигают целевых показателей по продажам, но подрывают основу для сохранения фирмой прибыльности в длительной перспективе.

Почему же нельзя просто ориентироваться в ценообразовании на то, какую сумму покупатели готовы заплатить за товар? Тому есть как минимум две причины.

Во-первых, опытные покупатели редко бывают вполне честны, называя сумму, которую готовы заплатить за товар. Особенно этим отличаются те профессионалы, которые занимаются снабжением фирм. Если они понимают, что цены могут быть гибкими, то не только скрывают истинную ценность нужного им товара, но и изыскивают способы сознательно ввести продавцов в заблуждение по этому поводу. В этом случае все «разведывательные» усилия маркетологов фирмы, основанные на налаживании связей с покупателями, могут быть сведены на нет той дезинформацией, которую им подбросят умелые снабженцы (примеры такого рода, как мы видим, известны не только в истории борьбы разведок различных стран, но и в мирной сфере продаж-закупок).

Во-вторых, задача специалистов по сбыту – вовсе не получение как можно большего числа заказов по тем ценам, которые покупатели готовы заплатить. Искусство маркетологов и сбытовиков состоит в том, чтобы добиться от покупателей большей готовности заплатить за товар ту цену, которая лучше отражает его реальную ценность. Поэтому ошибкой является прямое обращение к покупателям с вопросом, по какой цене они готовы приобрести новую продукцию фирмы. Ответ вряд ли даст представление о реальном положении вещей, поскольку покупатели могут и недооценивать новый товар, и сознательно стараться занизить его цену. Поэтому на практике редко реальные цены продаж совпадают с результатами таких «маркетинговых» исследований.

Иными словами, маркетологи и сбытовики должны убедить покупателей в том, что им стоит заплатить за этот товар более высокую цену, поскольку он им куда полезнее, чем они «сами поначалу подумали». И если к этому добавляются еще усилия финансистов и бухгалтеров (а точнее, специалистов по управленческому учету, т. е. управлению затратами на производство), то возникает тот результат, к которому и должна стремиться фирма: максимальная разница между ценностью товара для покупателя, которую он готов оплатить, и затратами, которые необходимы фирме, чтобы изготовить товар с такими свойствами. И задача ценообразования состоит как раз в том, чтобы как можно большая часть этой разницы превратилась в прибыль фирмы и как можно меньшая – в выигрыш покупателя (рис. 2.2).

Естественно, что решение этой задачи, как правило, зависит от влияния еще и третьей стороны – других фирм, конкурирующих на этом рынке. Поэтому «нормальная» ценовая политика фирмы рождается и совершенствуется в результате постоянного сотрудничества бухгалтеров, финансистов, маркетологов и сотрудников информационных служб, изучающих рыночную ситуацию. К сожалению, такая идеальная картина выявлена лишь на очень немногих российских предприятиях. Куда более распространена ситуация, поразившая моего коллегу, голландского эксперта по менеджменту, при посещении одного из крупнейших отечественных предприятий по производству минеральных удобрений. Дело в том, что его визит стал причиной исторического для этого предприятия события – первого совместного совещания руководителей экономического отдела и отдела маркетинга. До этого у них как-то не находилось повода встретиться…

Рис. 2.2

Соотношение ценности товара и его цены

Между тем процедура разработки ценовой политики, а затем и определения на ее основе конкретных уровней цен, построена на сведении воедино различных факторов, способных повлиять на условия сбыта и прибыльность операций фирмы при тех или иных вариантах цен ее продукции (рис. 2.3).

Стратегические цели фирмы служат основой для определения направлений ее деятельности на протяжении длительного времени и потому обычно устанавливаются без четкого временного ограничения. Например, фирма может выбрать в качестве своей стратегической цели проникновение на рынок и закрепление на нем с помощью предложения товаров стандартного качества по ценам, доступным для наименее обеспеченных групп покупателей.

Как нетрудно заметить, реализация этой стратегии предполагает решение ряда конкретных задач в самых разных сферах деятельности фирмы: производстве, управлении затратами, продвижении товаров и ценообразовании. При этом такие задачи имеют конкретные сроки реализации и четкие критерии оценки выполнения.

Рис. 2.3

Формирование политики цен фирмы

Самыми общими (генеральными) из этих задач являются:

• обеспечение продаж;

• получение прибыли.

Список таких задач может быть обширен – его размер определяется только мерой изобретательности менеджеров. Но, увы, лишь некоторые из этих целей могут быть признаны приемлемыми. Критерий такой оценки прост: приемлемы те задачи, которые могут быть так решены при реально существующей ситуации на рынке, чтобы они обеспечили фирме нормальную рентабельность продаж.

Например, фирма может поставить задачу увеличения своей доли в продажах на рынке. В принципе – разумная коммерческая задача. Но представим себе, что она сталкивается с конкуренцией фирм, у которых маржинальные затраты ниже, т. е. увеличение выпуска продукции обходится им дешевле. В этом случае задача, выбранная упомянутой фирмой, окажется нереальной, так как при попытке нарушить сложившееся равновесие на рынке ее конкуренты смогут предложить на рынок дополнительное количество товаров по более низким ценам.

Использование в такой ситуации конкуренции с помощью понижения цен было бы просто бесполезным – проигрыш оказался бы неизбежен. Для такой ситуации более реальной была бы задача улучшения сегментации рынка, чтобы найти ту нишу, в которой можно закрепиться прочнее, чем конкуренты, за счет особых свойств товаров или лучшей системы поставок (либо сервиса).

Точно так же бесполезно ставить перед ценовиками задачу обеспечения роста продаж за счет снижения цен, если фирма имеет дело с клиентами, спрос которых малоэластичен. В данном случае успех фирмы будет зависеть от принятия мер по улучшению системы товаропродвижения или сервисного обслуживания, а не манипулирования скидками с цен.

И лишь когда анализ рыночной ситуации подтверждает, что стратегические цели фирмы могут быть обеспечены за счет решения определенных задач именно в области ценообразования, можно делать следующий шаг – разрабатывать тактику ценообразования.

Под тактикой ценообразования мы понимаем набор конкретных практических мер по управлению ценами на продукцию фирмы, которые используются для решения поставленных перед ценовиками задач. К числу таких мер обычно относят всякого рода скидки и надбавки к ценам.

Рис. 2.4

4 «С» ценообразования: потребители (consumers), издержки (cost), конкуренты (competitors), государство (control)

Определение тактики ценообразования создает наконец основу для текущей практической деятельности специалистов по ценообразованию. Но прежде чем содержание такой деятельности станет для нас полностью очевидным, необходимо последовательно познакомиться с каждой из тех групп факторов, которые оказывают существенное влияние на формирование цен (рис. 2.4): потребители (C 1), конкуренты (C 3), издержки (C 2), государство (C 4). Все эти четыре «напильника» в конечном счете и определяют профиль цены, с помощью которой фирма может и хочет «вскрыть» кошельки покупателей.

Этому вопросу и будут посвящены следующие главы, причем начнем мы с обсуждения проблем анализа издержек и совершенствования механизма затратного ценообразования. Это связано с тем, что для многих российских фирм именно овладение грамотным затратным ценообразованием следует рассматривать как логичный и неизбежный первый шаг к эффективному управлению ценообразованием.

Раздел II

Пути совершенствования затратного ценообразования

Глава 3

Затратное ценообразование: экономические основы

3.1. Экономическая логика затратного ценообразования:

все ли постоянные издержки так уж постоянны;

как рассчитывать маржинальные издержки;

почему маржинальные издержки могут расти;

чем ценоискатели отличаются от ценополучателей.

3.2. Модель затратного ценообразования:

почему затратное ценообразование так популярно;

основные методы и модели затратного ценообразования;

способы рационализации затратного ценообразования.

Основная идея затратного ценообразования – формирование цен путем суммирования издержек производства и желаемой величины прибыли от продаж. При всей простоте этой модели она может быть реализована на практике только в определенной экономической логике и при этом нуждается в существенном улучшении, чтобы обеспечивать решения, адекватные условиям рыночной конкуренции. Рассмотрим эту логику и пути улучшения затратного ценообразования более подробно.

все ли постоянные издержки так уж постоянны;

как рассчитывать маржинальные издержки;

почему маржинальные издержки могут расти;

чем ценоискатели отличаются от ценополучателей.

3.2. Модель затратного ценообразования:

почему затратное ценообразование так популярно;

основные методы и модели затратного ценообразования;

способы рационализации затратного ценообразования.

Основная идея затратного ценообразования – формирование цен путем суммирования издержек производства и желаемой величины прибыли от продаж. При всей простоте этой модели она может быть реализована на практике только в определенной экономической логике и при этом нуждается в существенном улучшении, чтобы обеспечивать решения, адекватные условиям рыночной конкуренции. Рассмотрим эту логику и пути улучшения затратного ценообразования более подробно.

3.1

Экономическая логика затратного ценообразования

Если фирма в качестве своей основной (доминирующей) цели выбирает максимизацию объема прибыли, то ее коммерческая политика определяется тем, насколько она может варьировать цену продажи своих товаров. При этом возможны два наиболее часто встречающихся варианта действий менеджеров.

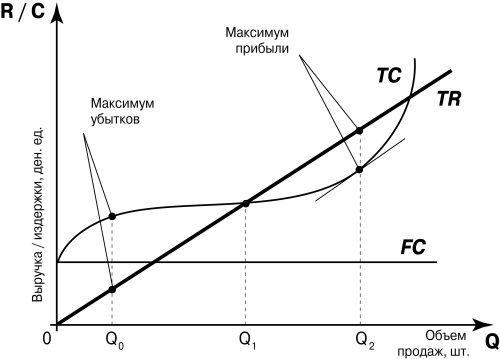

Рис. 3.1

Определение объема выпуска, обеспечивающего фирме в краткосрочном периоде получение максимальной прибыли при неизменных ценах

1. Фирма не является монополистом или олигополистом и должна исходить из неизменности цены, формируемой конкуренцией между поставщиками сходного товара, она будет добиваться максимизации прибыли за счет варьирования объемов производства (продаж).

Логика такого варьирования показана на рис. 3.1, где сведены воедино кривые выручки от продаж (TR), постоянных (FC) и общих (TC) издержек. ТС – общие издержки (total costs); TR – выручка от продаж (total revenue); FC – постоянные издержки (fixed costs).

Анализируя этот график, обратим внимание на несколько обстоятельств:

1) он показывает соотношения величин выручки, издержек и прибыли фирмы при различных вариантах объемов продаж, но для одного и того же периода времени, т. е. описывает статичную ситуацию;

2) вследствие неизменности цены кривая выручки от продаж (TR) проходит через начало координат (при нулевом объеме продаж выручка равна нулю);

3) кривая постоянных издержек (FC) проходит параллельно оси абсцисс, поскольку по определению постоянные издержки инвариантны к объему выпуска (на протяжении фиксированного периода времени – месяца или года), который фирма выберет для себя;

4) так как даже при нулевом объеме продаж фирма будет вынуждена нести некоторые постоянные издержки, то кривая общих издержек (TC) не проходит через начало координат, и потому при минимальных объемах продаж фирма будет нести убытки (кривая TC проходит выше кривой TR).

Наконец, отметим, что поскольку мы рассматриваем ситуацию с неизменной рыночной ценой, то от продажи каждой дополнительной единицы товара фирма будет получать одну и ту же величину выручки, т. е. маржинальная выручка будет равна цене.

В этих условиях, как видно на рис. 3.1, максимум убытков фирма будет иметь в том случае, если объем ее продаж составит Q0. При этом объеме сумма общих издержек перестает возрастать большими темпами, чем сумма выручки, – эти темпы становятся одинаковыми.

Если же фирма сможет обеспечить объемы продаж, большие, чем Q0, то ее выручка будет расти в большей мере, чем общие издержки. Из-за стабильности суммы постоянных издержек при росте объема продаж. При этом общие издержки будут увеличиваться лишь за счет роста суммы переменных издержек, благодаря чему убытки начнут сокращаться и выручка от продаж станет равной издержкам (Q1). Это означает, что фирма преодолела убыточность продаж, т. е. достигла точки безубыточности (об условиях, при которых такое становится возможным, мы далее будем говорить более подробно в гл. 5).

При объеме продаж Q2 (когда общие издержки растут в том же темпе, что и выручка от продаж) масса прибыли будет максимальной, а при еще больших объемах

будет становиться все меньше из-за обгоняющего роста маржинальных (предельных) издержек фирмы по сравнению с ее маржинальной (предельной) выручкой.

Но если фирма перейдет этот рубеж, то обгоняющий рост ее маржинальных издержек приведет к большему увеличению общих издержек, чем сумма выручки (именно поэтому правее точки Q2 кривая TC поднимается вверх круче, чем кривая TR). А значит, общая масса прибыли начнет падать.

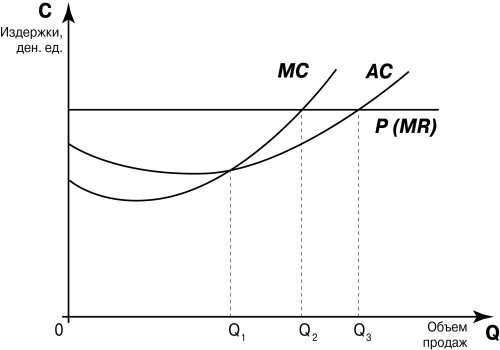

Чтобы понять механизм этого процесса лучше, рассмотрим рис. 3.2. MC – маржинальные издержки; AC – средние издержки; MR – выручка от продаж.

На рисунке 3.2 видно, что маржинальные издержки при объемах продаж, меньших, чем Q, по величине уступают средним издержкам и вначале сокращаются, по мере того как фирма добивается роста объемов продаж. Однако затем (в силу убывающей предельной производительности факторов производства, привлекаемых фирмой для организации своей деятельности) маржинальные издержки начинают возрастать и при объеме продаж Q1 сравнялись по величине со средними издержками.

Это означает, что при таком объеме продаж средние издержки достигнут минимума (именно поэтому кривая MC пересекает кривую AC в ее нижней точке).

Рис. 3.2

Обоснование оптимального объема продаж с учетом средних и маржинальных издержек

Затем рост маржинальных издержек вызовет и рост средних издержек (т. е. увеличение средних переменных издержек окажется большим, чем сокращение средних постоянных издержек).

Обратим также внимание на то, что при выборе коммерческой политики на основе средних издержек мы неизбежно допустим существенную ошибку, завысив максимально допустимый объем продаж. Как видно на рис. 3.2, кривая AC пересекает MR при объеме продаж Q3. Отсюда, казалось бы, следует вывод, что именно этот объем и является предельно допустимым, чтобы не понести убытки (при больших объемах средние издержки превышают цену и фирму ожидают финансовые потери).

Однако предельно допустимым является объем продаж Q2, при котором маржинальные издержки оказываются равными цене (маржинальной выручке) и кривая MC пересекает MR (уровень цен). И потому каждая дополнительная единица продукции сверх объема Q2 потребует от фирмы издержек больших, чем принесет выручки. Игнорирование этого обстоятельства, т. е. ориентация лишь на средние издержки, приведет к тому, что фирма произведет и продаст объем продукции, равный (Q3 – Q2). И этот объем продаж принесет ей лить сокращение, а не прирост общей массы прибыли.

Чтобы проиллюстрировать такого рода ситуацию, рассмотрим небольшой числовой пример.

Рис. 3.1

Определение объема выпуска, обеспечивающего фирме в краткосрочном периоде получение максимальной прибыли при неизменных ценах

1. Фирма не является монополистом или олигополистом и должна исходить из неизменности цены, формируемой конкуренцией между поставщиками сходного товара, она будет добиваться максимизации прибыли за счет варьирования объемов производства (продаж).

Логика такого варьирования показана на рис. 3.1, где сведены воедино кривые выручки от продаж (TR), постоянных (FC) и общих (TC) издержек. ТС – общие издержки (total costs); TR – выручка от продаж (total revenue); FC – постоянные издержки (fixed costs).

Анализируя этот график, обратим внимание на несколько обстоятельств:

1) он показывает соотношения величин выручки, издержек и прибыли фирмы при различных вариантах объемов продаж, но для одного и того же периода времени, т. е. описывает статичную ситуацию;

2) вследствие неизменности цены кривая выручки от продаж (TR) проходит через начало координат (при нулевом объеме продаж выручка равна нулю);

3) кривая постоянных издержек (FC) проходит параллельно оси абсцисс, поскольку по определению постоянные издержки инвариантны к объему выпуска (на протяжении фиксированного периода времени – месяца или года), который фирма выберет для себя;

4) так как даже при нулевом объеме продаж фирма будет вынуждена нести некоторые постоянные издержки, то кривая общих издержек (TC) не проходит через начало координат, и потому при минимальных объемах продаж фирма будет нести убытки (кривая TC проходит выше кривой TR).

Наконец, отметим, что поскольку мы рассматриваем ситуацию с неизменной рыночной ценой, то от продажи каждой дополнительной единицы товара фирма будет получать одну и ту же величину выручки, т. е. маржинальная выручка будет равна цене.

В этих условиях, как видно на рис. 3.1, максимум убытков фирма будет иметь в том случае, если объем ее продаж составит Q0. При этом объеме сумма общих издержек перестает возрастать большими темпами, чем сумма выручки, – эти темпы становятся одинаковыми.

Если же фирма сможет обеспечить объемы продаж, большие, чем Q0, то ее выручка будет расти в большей мере, чем общие издержки. Из-за стабильности суммы постоянных издержек при росте объема продаж. При этом общие издержки будут увеличиваться лишь за счет роста суммы переменных издержек, благодаря чему убытки начнут сокращаться и выручка от продаж станет равной издержкам (Q1). Это означает, что фирма преодолела убыточность продаж, т. е. достигла точки безубыточности (об условиях, при которых такое становится возможным, мы далее будем говорить более подробно в гл. 5).

При объеме продаж Q2 (когда общие издержки растут в том же темпе, что и выручка от продаж) масса прибыли будет максимальной, а при еще больших объемах

будет становиться все меньше из-за обгоняющего роста маржинальных (предельных) издержек фирмы по сравнению с ее маржинальной (предельной) выручкой.

Маржинальные (предельные) издержки – издержки фирмы на производство дополнительной единицы товара.Вследствие этого при неизменной рыночной цене фирме выгодно наращивать объемы продаж до тех пор, пока маржинальная выручка будет превышать маржинальные издержки. До этого рубежа продажа каждой дополнительной единицы товара будет увеличивать общую массу прибыли, получаемой фирмой. Именно такой объем продаж и соответствует величине Q2 на рис. 3.1.

Маржинальная (предельная) выручка – выручка фирмы от продажи дополнительной единицы товара.

Но если фирма перейдет этот рубеж, то обгоняющий рост ее маржинальных издержек приведет к большему увеличению общих издержек, чем сумма выручки (именно поэтому правее точки Q2 кривая TC поднимается вверх круче, чем кривая TR). А значит, общая масса прибыли начнет падать.

Чтобы понять механизм этого процесса лучше, рассмотрим рис. 3.2. MC – маржинальные издержки; AC – средние издержки; MR – выручка от продаж.

На рисунке 3.2 видно, что маржинальные издержки при объемах продаж, меньших, чем Q, по величине уступают средним издержкам и вначале сокращаются, по мере того как фирма добивается роста объемов продаж. Однако затем (в силу убывающей предельной производительности факторов производства, привлекаемых фирмой для организации своей деятельности) маржинальные издержки начинают возрастать и при объеме продаж Q1 сравнялись по величине со средними издержками.

Это означает, что при таком объеме продаж средние издержки достигнут минимума (именно поэтому кривая MC пересекает кривую AC в ее нижней точке).

Рис. 3.2

Обоснование оптимального объема продаж с учетом средних и маржинальных издержек

Затем рост маржинальных издержек вызовет и рост средних издержек (т. е. увеличение средних переменных издержек окажется большим, чем сокращение средних постоянных издержек).

Обратим также внимание на то, что при выборе коммерческой политики на основе средних издержек мы неизбежно допустим существенную ошибку, завысив максимально допустимый объем продаж. Как видно на рис. 3.2, кривая AC пересекает MR при объеме продаж Q3. Отсюда, казалось бы, следует вывод, что именно этот объем и является предельно допустимым, чтобы не понести убытки (при больших объемах средние издержки превышают цену и фирму ожидают финансовые потери).

Однако предельно допустимым является объем продаж Q2, при котором маржинальные издержки оказываются равными цене (маржинальной выручке) и кривая MC пересекает MR (уровень цен). И потому каждая дополнительная единица продукции сверх объема Q2 потребует от фирмы издержек больших, чем принесет выручки. Игнорирование этого обстоятельства, т. е. ориентация лишь на средние издержки, приведет к тому, что фирма произведет и продаст объем продукции, равный (Q3 – Q2). И этот объем продаж принесет ей лить сокращение, а не прирост общей массы прибыли.

Чтобы проиллюстрировать такого рода ситуацию, рассмотрим небольшой числовой пример.

Мини-кейс 3.1

Предположим, что деятельность фирмы до сих пор характеризовалась следующими результатами (табл. 3.1):

Таблица 3.1

Маркетологи фирмы предлагают снизить цену до 3750 руб. и обещают, что продажи удвоятся. На запрос, во что фирме обойдется производство вдвое большего объема продукции, бухгалтерия дала цифру 70 000 руб. Итак, после снижения цены результаты деятельности фирмы должны быть следующими (табл. 3.2):

Маркетологи фирмы предлагают снизить цену до 3750 руб. и обещают, что продажи удвоятся. На запрос, во что фирме обойдется производство вдвое большего объема продукции, бухгалтерия дала цифру 70 000 руб. Итак, после снижения цены результаты деятельности фирмы должны быть следующими (табл. 3.2):

Таблица 3.2

На первый взгляд все нормально. Средние издержки производства составляют при удвоенном объеме выпуска 3500 руб. (70 000/20), а реализация идет по цене 3750 руб., что обеспечивает получение 250 руб. прибыли с каждой проданной единицы. Но проверим приемлемость снижения цены на основе расчета не только валовых и средних, но и маржинальных показателей.

На первый взгляд все нормально. Средние издержки производства составляют при удвоенном объеме выпуска 3500 руб. (70 000/20), а реализация идет по цене 3750 руб., что обеспечивает получение 250 руб. прибыли с каждой проданной единицы. Но проверим приемлемость снижения цены на основе расчета не только валовых и средних, но и маржинальных показателей.

Для этого определим маржинальные издержки производства 11-20-й ед. продукции. Получить эту величину можно с помощью следующей упрощенной схемы расчета:

где МС11–20 – маржинальные издержки производства 1 ед. продукции в диапазоне 11–20 шт.;

ВИ — прирост валовых издержек производства при увеличении объема выпуска;

К — прирост количества изготовляемых товаров.

Таким образом, расчет маржинальных издержек показывает неприемлемость для фирмы такого варианта коммерческой политики, поскольку чем больше она будет продавать сверх исходных 10 шт., тем меньше будет валовая прибыль. Такая ситуация возникла вследствие превышения маржинальных издержек производства 11-20-й ед. продукции над ценой реализации этой продукции. В результате каждая проданная единица продукции из второго десятка принесет фирме убыток в 250 руб. (3750–4000].

Анализ мини-кейса 3.1 может вызвать вопрос: почему рост объемов производства привел в данном случае к столь резкому росту средних издержек (себестоимости единицы продукции)? Не противоречит ли это общеизвестной логике проявления эффекта масштаба: чем больше масштаб производства, тем меньшая величина постоянных издержек приходится на каждую единицу выпущенной продукции и тем соответственно ниже средние издержки и выше прибыльность продаж?

Причин, по которым рост масштабов производства может приводить не к снижению, а к росту себестоимости единицы продукции, в практике можно найти немало, и поэтому мы ограничимся перечислением лишь наиболее часто встречающихся:

1) приобретение сырья, материалов или комплектующих для дополнительной партии продукции у нового поставщика, который согласился осуществлять поставки, но только по более высокой цене, чем у прежнего поставщика;

2) приобретение сырья, материалов или комплектующих для дополнительной партии продукции у нового поставщика, который согласился осуществлять поставки по той же цене, что и прежний, но добираться до него дальше и это влечет за собой рост транспортных издержек;

3) необходимость организации производства дополнительной партии продукции во вторую смену, но объем заказа не обеспечивает загрузки персонала и оборудования на протяжении всей смены;

4) необходимость увеличения расходов на рекламу и различные промоушн-акции, чтобы расширить границы рынка и получить возможность продавать дополнительно произведенную массу продукции.

Отсюда следует, что любой фирме необходимо строить систему учета издержек так, чтобы можно было определять не только общую их сумму и средние величины, но и маржинальные издержки, иначе решения об объемах производства и ценах могут оказаться ошибочными. На практике это означает, что в фирме должен быть налажен попроцессный и особенно позаказный метод учета издержек, но в отечественных фирмах это пока является скорее исключением, чем правилом.

Между тем без использования этих методов анализ, проведенный в мини-кейсе 3.1, был бы просто невозможен. Если бы на этом предприятии применялся только «котловой» метод учета издержек, то бухгалтер на вопрос о том, во что обойдется изготовление 20 единиц продукции, искал бы ответ совсем по-иному. Он бы поделил валовые издержки при производстве 10 шт. (30 000 руб.) на количество изготовленной продукции, получил бы средние издержки в 3000 руб. и умножил эту цифру на новое количество продукции (20 шт.), получив в итоге сумму в 60 000 руб., что не позволило бы менеджерам реально обнаружить невыгодность обсуждаемого ценового решения.

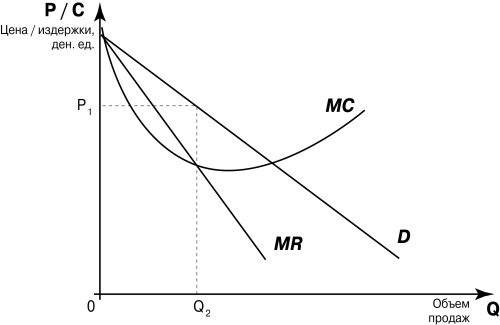

2. Фирма может варьировать не только объемы продаж, но и цены и не является при этом монополистом, при анализе вариантов ее действий мы обнаружим закономерности, которые иллюстрирует рис. 3.3.

Здесь та же логика определения оптимальных объемов продаж (их следует наращивать до тех пор, пока маржинальные издержки не сравняются с маржинальной выручкой) проявляется уже в столкновении со спросом. И это означает, что продать больший объем товаров фирма сможет лишь при снижении на них цен («соскальзывая по кривой спроса»). Но снижение цен порождает двоякий эффект: с одной стороны, возрастает число единиц товара, которое можно продать; с другой – сокращается выручка, получаемая от продажи каждой дополнительной единицы товара.

Рис. 3.3

Выбор наиболее рациональных объемов продаж при возможности варьирования ценой в зависимости от характера рыночного спроса

Именно поэтому на рис. 3.3 кривая маржинальной выручки от продаж (MR) опускается более отвесно, чем кривая рыночного спроса (D).

Накладывая на график, показанный на рис. 3.3, еще и кривую маржинальных издержек, мы достигаем двоякого результата:

1) находим тот предельный объем продаж (Q2), при котором маржинальные издержки (MC) уравниваются с маржинальной выручкой (MR);

2) находим ту цену (Р1), при которой возможно продать такой объем товаров.

Таким образом, если фирма ставит своей основной задачей максимизацию прибыли и обладает полной информацией о рыночном спросе, а также о своих маржинальных затратах и производственных возможностях, то ее менеджеры на основе вышеописанных закономерностей получают возможность выработать оптимальную коммерческую политику, т. е. определить оптимальный объем продаж и цену, при которой весь этот объем может быть продан.

Однако на практике, как было показано выше, получить полную информацию о рыночном спросе практически нереально и приходится довольствоваться лить определенными допущениями. И все же даже в таких условиях понимание взаимосвязи объемов продаж, маржинальных издержек, маржинальной выручки и цены помогает находить решения, достаточно приближенные к оптимальным. И в последующих главах будет показано, как этого можно добиться.

Завершая обсуждение теоретических аспектов ценообразования, которые должны учитываться при затратном ценообразовании, отметим, что в зависимости от типа товаров (рынков) и позиции, занимаемой той или иной фирмой, можно разделить все фирмы на две группы.

1. Фирмы, формирующие цены (ценоискатели). Эти фирмы обладают рыночной силой, достаточной для того, чтобы устанавливать на свои товары цены, отличные от конкурентов. Такие ситуации характерны для рынков монополистической конкуренции и олигополии.

2. Фирмы, следующие рыночным ценам (ценополучатели). Эти фирмы обладают слишком малой властью над рынком, чтобы проводить собственную ценовую политику, а потому им не остается ничего иного, как продавать свои товары по цене, сложившейся на рынке (такие ситуации характерны для рынков совершенной конкуренции и рынков с доминирующими фирмами-лидерами).

Соответственно, фирмы первой группы могут и должны разрабатывать собственную ценовую политику, тогда как для фирм второй группы эта задача неактуальна: в основе их коммерческой политики лежит управление объемами производства, качеством продукции и затратами.

Поэтому далее, обсуждая различные аспекты ценовой политики, мы будем постоянно иметь в виду именно фирмы первой группы, которые способны и должны формировать собственную политику.

Таблица 3.1

Таблица 3.2

Для этого определим маржинальные издержки производства 11-20-й ед. продукции. Получить эту величину можно с помощью следующей упрощенной схемы расчета:

где МС11–20 – маржинальные издержки производства 1 ед. продукции в диапазоне 11–20 шт.;

ВИ — прирост валовых издержек производства при увеличении объема выпуска;

К — прирост количества изготовляемых товаров.

Таким образом, расчет маржинальных издержек показывает неприемлемость для фирмы такого варианта коммерческой политики, поскольку чем больше она будет продавать сверх исходных 10 шт., тем меньше будет валовая прибыль. Такая ситуация возникла вследствие превышения маржинальных издержек производства 11-20-й ед. продукции над ценой реализации этой продукции. В результате каждая проданная единица продукции из второго десятка принесет фирме убыток в 250 руб. (3750–4000].

Анализ мини-кейса 3.1 может вызвать вопрос: почему рост объемов производства привел в данном случае к столь резкому росту средних издержек (себестоимости единицы продукции)? Не противоречит ли это общеизвестной логике проявления эффекта масштаба: чем больше масштаб производства, тем меньшая величина постоянных издержек приходится на каждую единицу выпущенной продукции и тем соответственно ниже средние издержки и выше прибыльность продаж?

Причин, по которым рост масштабов производства может приводить не к снижению, а к росту себестоимости единицы продукции, в практике можно найти немало, и поэтому мы ограничимся перечислением лишь наиболее часто встречающихся:

1) приобретение сырья, материалов или комплектующих для дополнительной партии продукции у нового поставщика, который согласился осуществлять поставки, но только по более высокой цене, чем у прежнего поставщика;

2) приобретение сырья, материалов или комплектующих для дополнительной партии продукции у нового поставщика, который согласился осуществлять поставки по той же цене, что и прежний, но добираться до него дальше и это влечет за собой рост транспортных издержек;

3) необходимость организации производства дополнительной партии продукции во вторую смену, но объем заказа не обеспечивает загрузки персонала и оборудования на протяжении всей смены;

4) необходимость увеличения расходов на рекламу и различные промоушн-акции, чтобы расширить границы рынка и получить возможность продавать дополнительно произведенную массу продукции.

Отсюда следует, что любой фирме необходимо строить систему учета издержек так, чтобы можно было определять не только общую их сумму и средние величины, но и маржинальные издержки, иначе решения об объемах производства и ценах могут оказаться ошибочными. На практике это означает, что в фирме должен быть налажен попроцессный и особенно позаказный метод учета издержек, но в отечественных фирмах это пока является скорее исключением, чем правилом.

Между тем без использования этих методов анализ, проведенный в мини-кейсе 3.1, был бы просто невозможен. Если бы на этом предприятии применялся только «котловой» метод учета издержек, то бухгалтер на вопрос о том, во что обойдется изготовление 20 единиц продукции, искал бы ответ совсем по-иному. Он бы поделил валовые издержки при производстве 10 шт. (30 000 руб.) на количество изготовленной продукции, получил бы средние издержки в 3000 руб. и умножил эту цифру на новое количество продукции (20 шт.), получив в итоге сумму в 60 000 руб., что не позволило бы менеджерам реально обнаружить невыгодность обсуждаемого ценового решения.

2. Фирма может варьировать не только объемы продаж, но и цены и не является при этом монополистом, при анализе вариантов ее действий мы обнаружим закономерности, которые иллюстрирует рис. 3.3.

Здесь та же логика определения оптимальных объемов продаж (их следует наращивать до тех пор, пока маржинальные издержки не сравняются с маржинальной выручкой) проявляется уже в столкновении со спросом. И это означает, что продать больший объем товаров фирма сможет лишь при снижении на них цен («соскальзывая по кривой спроса»). Но снижение цен порождает двоякий эффект: с одной стороны, возрастает число единиц товара, которое можно продать; с другой – сокращается выручка, получаемая от продажи каждой дополнительной единицы товара.

Рис. 3.3

Выбор наиболее рациональных объемов продаж при возможности варьирования ценой в зависимости от характера рыночного спроса

Именно поэтому на рис. 3.3 кривая маржинальной выручки от продаж (MR) опускается более отвесно, чем кривая рыночного спроса (D).

Накладывая на график, показанный на рис. 3.3, еще и кривую маржинальных издержек, мы достигаем двоякого результата:

1) находим тот предельный объем продаж (Q2), при котором маржинальные издержки (MC) уравниваются с маржинальной выручкой (MR);

2) находим ту цену (Р1), при которой возможно продать такой объем товаров.

Таким образом, если фирма ставит своей основной задачей максимизацию прибыли и обладает полной информацией о рыночном спросе, а также о своих маржинальных затратах и производственных возможностях, то ее менеджеры на основе вышеописанных закономерностей получают возможность выработать оптимальную коммерческую политику, т. е. определить оптимальный объем продаж и цену, при которой весь этот объем может быть продан.

Однако на практике, как было показано выше, получить полную информацию о рыночном спросе практически нереально и приходится довольствоваться лить определенными допущениями. И все же даже в таких условиях понимание взаимосвязи объемов продаж, маржинальных издержек, маржинальной выручки и цены помогает находить решения, достаточно приближенные к оптимальным. И в последующих главах будет показано, как этого можно добиться.

Завершая обсуждение теоретических аспектов ценообразования, которые должны учитываться при затратном ценообразовании, отметим, что в зависимости от типа товаров (рынков) и позиции, занимаемой той или иной фирмой, можно разделить все фирмы на две группы.

1. Фирмы, формирующие цены (ценоискатели). Эти фирмы обладают рыночной силой, достаточной для того, чтобы устанавливать на свои товары цены, отличные от конкурентов. Такие ситуации характерны для рынков монополистической конкуренции и олигополии.

2. Фирмы, следующие рыночным ценам (ценополучатели). Эти фирмы обладают слишком малой властью над рынком, чтобы проводить собственную ценовую политику, а потому им не остается ничего иного, как продавать свои товары по цене, сложившейся на рынке (такие ситуации характерны для рынков совершенной конкуренции и рынков с доминирующими фирмами-лидерами).

Соответственно, фирмы первой группы могут и должны разрабатывать собственную ценовую политику, тогда как для фирм второй группы эта задача неактуальна: в основе их коммерческой политики лежит управление объемами производства, качеством продукции и затратами.

Поэтому далее, обсуждая различные аспекты ценовой политики, мы будем постоянно иметь в виду именно фирмы первой группы, которые способны и должны формировать собственную политику.