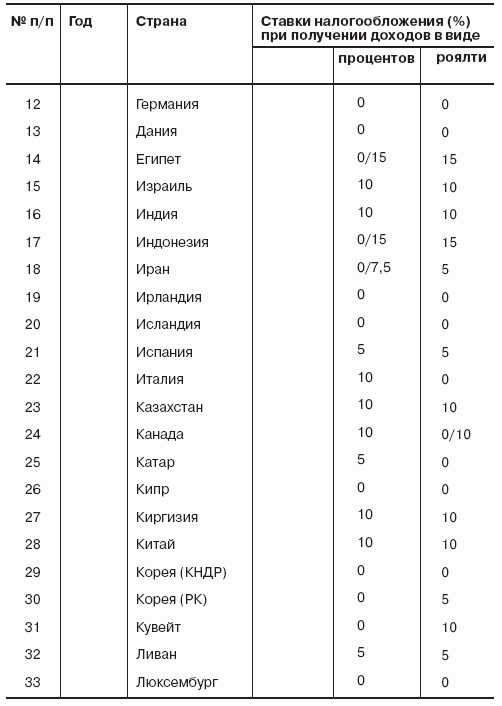

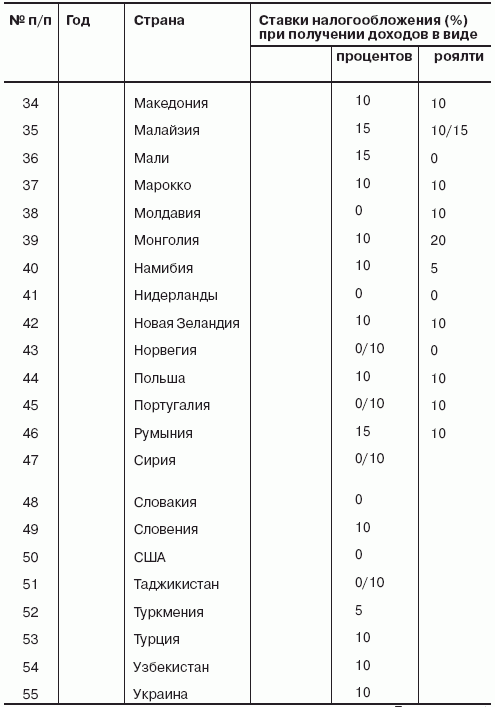

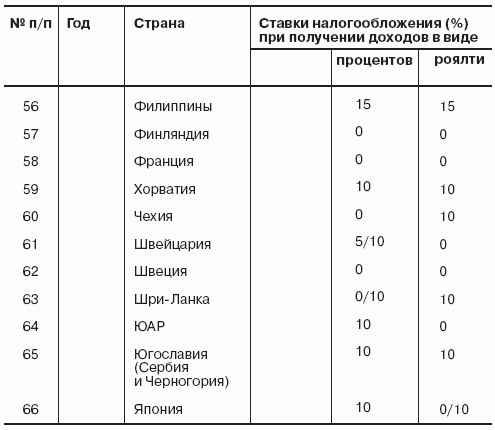

Страны, с которыми Российская Федерация подписала международные налоговые соглашения

Построение офшорных налоговых схем

Схемы трансфертного ценообразования.В Российском бизнесе офшорные фирмы чаще всего «встраиваются» в различные налоговые схемы в качестве вспомогательных компаний или посредников. При осуществлении внешнеэкономической торговой деятельности часть получаемой прибыли от сделок выводится в пользу подконтрольных офшорных фирм при помощи элементарного приема трансфертного ценообразования.Делается это следующим образом.

При экспорте российская фирма-экспортер продает товары вспомогательной иностранной фирме с минимальной рентабельностью. Иностранная офшорная фирма-посредник перепродает товары конечному покупателю по реальной цене. Маржа от перепродажи является прибылью оф–шорной компании, полученной вне страны регистрации и поэтому не облагаемой налогами. Средства офшорной компании, находящиеся на счетах иностранных банков, могут служить для выплаты «черной» заработной платы в России. Для этого используются корпоративные кредитные карточки Visa или переводы под видом заработной платы от нерезидента. Иногда, чтобы получить возможности хранить средства на счетах в иностранных банках, офшорные компании приобретаются частными лицами, не ведущими через них никакой предпринимательской деятельности.

При импорте схема повторяется в обратном порядке. Российская фирма-импортер покупает товары по завышенной цене у собственной офшорной компании. Однако при импорте возможен и прямо противоположный вариант – вспомогательная офшорная компания специально значительно занижает цену ввозимого товара для экономии на таможенных пошлинах. Чаще всего это происходит, когда с российской стороны в качестве покупателя выступает фирма-«однодневка», которая не собирается впоследствии вообще платить какие-либо налоги.

Еще один из множества возможных вариантов – использование двух офшорных фирм, одна из которых занижает цену товара на таможне, а вторая впоследствии, наоборот, завышает ее перед продажей российскому предприятию.

Или еще проще: российское предприятие выступает в качестве агента второй фирмы. Обязательное условие для таких схем – вторая офшорная фирма должна быть зарегистрирована в юрисдикции, имеющей договор об избежании двойного налогообложения с Россией.

Удачно совместить механизм трансфертного ценообразования с механизмом занижения таможенной стоимости можно, если российская фирма проводит через один и тот же вспомогательный офшор как экспортные, так и импорт–ные операции, то есть происходит движение товарных потоков в обе стороны. В таком случае с офшорной фирмой оформляются псевдобартерная сделка, товарообменная операция, при которой реальные денежные средства вообще не нужно завозить на территорию России при возможности оптимально подогнать таможенные цены на ввозимый товар.

При осуществлении российскими резидентами транзитных торговых операций, при которых товары не приобретаются и не реализуются в России, а только транспортируются через нее и иногда поддаются незначительной переработке, в качестве торгового посредника все равно удобнее выбирать офшорную компанию.

Финансовые операции.Этот вид использования офшоров применяется, когда с территории России требуется вывезти деньги без заключения внешнеэкономических торговых сделок, связанных с перемещением товаров. То есть когда вывозятся деньги, заработанные российскими компаниями на внутреннем российском рынке.

В отличие от простых трансфертных схем, в которых обычно используются компании, зарегистрированные в классических офшорных зонах, финансовые офшорные схемы строятся по более сложному принципу. В построении чисто финансовых схем, как правило, применяется тандемный механизм из двух вспомогательных фирм-нерезидентов.

Первая из этих фирм, через которую будут идти финансовые потоки непосредственно из России, обязательно должна быть зарегистрирована в одной из респектабельных европейских юрисдикций. Следует выбирать юрисдикции, имеющие с Россией соглашение об избежании двойного налогообложения и льготные ставки налога по дивидендам, процентам и роялти, получаемым от источника вы–плат в России. Чаще всего в качестве такой юрисдикции выступают Великобритания, Нидерланды, Дания или Люксембург.

В хорошо продуманных механизмах международного налогового планирования вторая вспомогательная фирма регистрируется в льготных юрисдикциях, имеющих соглашение об избежании двойного налогообложения с юрисдикцией, в которой зарегистрирована первая фирма. Вторая вспомогательная фирма (офшор) служит для аккумулирования финансовых потоков в режиме льготного налогообложения. Очень удачный тандем получается, когда одна из фирм зарегистрирована в Великобритании, а вторая как ее филиал на Кипре. Получается, что финансовые операции с Россией ведутся респектабельной британской фирмой, а налогами доходы от операций облагаются по льготным кипрским законам. Ведь между Великобританией и Кипром имеется соглашение об избежании двойного налогообложения, а операции проводятся через кипрский филиал. Деньги зарабатываются от деятельности за пределами Великобритании, и британскими налогами такие доходы не облагаются.

После налоговой реформы, проведенной в 2003 г. , Кипр также перестал быть офшорной зоной. Но, несмотря на это, налоговое законодательство там все равно осталось очень либеральным.

Налог на прибыль, который обязаны платить кипрские компании, исчисляется по ставке 10 %, при этом база налога определяется как валовой доход за вычетом расходов. В расходы можно списывать выплаты по заработной плате любых размеров, в том числе и сотрудникам, не проживающим на Кипре. Заработная плата нерезидентов на Кипре освобождена от любых социальных налогов. Дивиденды, вы–плачиваемые кипрскими компаниями, облагаются налогом на оборону (10 %).

Для осуществления финансовых офшорных схем применяются также механизмы, в которых в качестве второй вспомогательной компании используются фирмы, зарегистрированные в классических офшорных юрисдикциях.

Несмотря на то что такие юрисдикции, как правило, не имеют соглашений об избежании двойного налогообложения с респектабельными государствами, в которых желательно регистрировать вспомогательные фирмы первого уровня, все равно такие схемы не теряют своей эффективности.

Механизм работы тандема из британской фирмы и классической офшорной компании строится на агентском соглашении. Оффорная компания выступает в качестве принципала, в интересах которого ведет дела британская фирма. Доход, получаемый британской фирмой, подлежит налогообложению в Великобритании, но так как британ–ская фирма выступает посредником по сделкам с Россией, то и британскому налогообложению подлежит только доход в виде небольших комиссионных или агентского вознаграждения. Основная прибыль от финансовых сделок тандема принадлежит офшорной компании и никаким налогом не облагается.

Кроме агентского вознаграждения, возможным вариантом является договор субподряда, при котором для оказания услуг российской организации британская фирма нанимает в качестве субподрядчика офшорную компанию. При этом основная часть оплаты, полученной от российского заказчика, переводится в пользу офшорной фирмы.

Общие правила для построения офшорных механизмов с участием британских фирм заключаются в следующем.

– Фирма регистрируется в Великобритании, но ее владельцами не должны быть британские юридические или физические лица-резиденты. Ими становятся оф–шор–ные компании или просто граждане других стран.

– Фирма не осуществляет коммерческую деятельность на территории Великобритании. Доходы и финансовые потоки, проходящие через компанию, не должны иметь британского происхождения.

– При организации торговых и финансовых офшорных схем британское представительство можно использовать только в виде посреднической (агентской) фирмы или управляющей компании для офшора.

При соблюдении этих трех простых правил деятельность британской фирмы практически не будет создавать базы налогообложения британскими налогами. Это позволит использовать зарегистрированную в Великобритании компанию как проводящую при построении финансовых схем с участием офшорных фирм и российских предприятий.

Великобритания традиционно считается страной, известной своим достаточно жестким налоговым законодательством, и по этой причине британские фирмы не ассоциируются с офшорным бизнесом.

Кроме схем использования британских фирм в качестве проводящих при вывозе капитала из России, на базе тандема из офшорной компании и британской фирмы можно строить и абсолютно противоположные схемы, направленные на привлечение инвестиций через размещение ценных бумаг на европейских инвестиционных площадках. Для привлечения инвестиций офшорная компания превращается в холдинг, владеющий предприятиями на территории РФ, а британская фирма используется как посредник для первичного размещения акций холдинга (IPO) на Лондонской бирже.

Чтобы создать офшорный тандем, в качестве респекта–бельной европейской фирмы необязательно использовать британские компании. Очень удобно для таких целей законодательство Люксембурга. Представительство, зарегистрированное в Люксембурге в виде холдинга, освобожда–ется от налогообложения доходов, имущества и прибыли, получаемой при ликвидации холдинга. В связи с тем что люксембургские холдинги законодательно освобождаются от налогов, они не подпадают под действие никаких из многочисленных заключенных Люксембургом международных соглашений об избежании двойного налогообложения. –Несмотря на это, по люксембургским законам дивиденды, выплачиваемые в пользу нерезидентов, налогами не облагаются.

Люксембургские холдинги не имеют права заниматься торговой или коммерческой деятельностью, а также передавать в аренду недвижимость или другое имущество либо иным образом получать доходы от коммерческого использования имущества. Но они могут владеть долями в других предприятиях, например офшорах; покупать и продавать акции и кредитовать компании, акционерами которых они являются; получать прибыль в виде дивидендов, процентов по таким кредитам, а также в виде прироста курсовой стоимости акций.

Кстати, люксембургские компании имеют право владеть различными нематериальными активами (патентами на изобретения и промышленные образцы, торговые марки и др. ), которые могут вноситься холдингами в качестве взноса в уставные фонды предприятий. Кроме холдингов в Люксембурге, существуют и другие в достаточной мере льготные режимы регистрации компаний.

Для работы в тандеме с офшорными компаниями можно регистрироваться в Ирландии, Дании, Нидерландах и Швейцарии. Законодательство почти каждой европей–ской страны в той или иной мере предусматривает льготные налоговые режимы, которые могут применяться при выполнении некоторых правил, чаще всего одним из них является получение доходов за пределами страны регистрации. Но даже если не получается применить к фирме, зарегистрированной в европейской стране, льготный режим налогообложения, то это все равно не повод исключать возможность интеграции подобной фирмы в схемы финансирования российских предприятий и вывода финансовых потоков. Работая в тандеме, построенном на агентском соглашении с классической офшорной компанией, любая европейская фирма может быть использована для минимизации российских налогов. С точки зрения законодательства любой европейской страны такие операции являются абсолютно законными.

В любом случае сделка с предприятием из развитой европейской страны будет расцениваться налоговыми органами гораздо позитивней, чем сотрудничество с заведомо оф–шорной компанией. Всем известно, что сделки с фирмой из офшорной зоны обычно расцениваются только как способ минимизировать налоги, даже если такое предприятие резидентное в стране регистрации и по сути офшором не является. В то же время европейские страны, имеющие льготные налоговые режимы, еще не дискредитированы и сделки с европейскими фирмами пока не воспринимаются как направленные только на вывоз капитала.

Правда, следует помнить, что если для минимизации российских налогов предполагается использовать схему с транс–фертным ценообразованием, то подобными операциями должно заниматься исключительно офшорное звено тандема, так как в любой европейской стране трансфертное ценообразование не приветствуется и на фирму, которая им занимается, может быть наложен немалый штраф.

Финансовые налоговые схемы с применением офшоров.Как было отмечено выше, если есть необходимость оптимизировать налоги не только на уровне экспортно-импортных торговых операций, но и на уровне инвестиций или развития производства либо просто необходимо вывести капиталы в безналоговую зону, используются офшорные схемы перенаправления финансовых потоков. Как и любые другие налоговые схемы, они направлены на то, чтобы соз–дать прибыль там, где она не подлежит налогообложению, а именно на подконтрольных офшорных компаниях. При этом обычно офшорные компании напрямую в схемах не участвуют, а работают через «проводящие» европейские фирмы.

Холдинговая схема.Часто она направлена не только на вывоз капитала, но и на привлечение иностранных инвестиций путем первичного размещения акций (IPO) на мировых торговых площадках.

Чтобы иметь возможность привлечь иностранные инвестиции или просто уберечь от чрезмерного налогообложения доход от собственных инвестиций, действующий россий–ский бизнес-проект должен быть реструктуризирован правильным образом.

Обычно российские бизнес-проекты представляют собой группу разрозненных предприятий, связанных между собой на первый взгляд непонятными взаимоотношениями, а на самом деле неформально контролируемых одними и теми же владельцами. Чтобы выйти на рынок IPO, такие проекты чаще всего реструктуризируются в единый холдинг, в структуре которого все российские «операционные» предприятия, то есть предприятия, которые на самом деле работают и приносят доход, становятся дочерними фирмами иностранной головной компании. Головная компания холдинга регистрируется в юрисдикции, имеющей с Россией соглашение об избежании двойного налогообложения, что позволяет избежать двухразового обложения российскими налогами одних и тех же доходов, выплачиваемых в виде дивидендов. В противном случае дивиденды облагались бы налогом и при выплате операционными компаниями в пользу холдинга, и при выплате холдингом в пользу акционеров.

Однако вывод головной компании холдинга в европейскую страну еще не означает минимизации налогов для его реальных владельцев, поэтому головная компания учреждается от имени компании, зарегистрированной в офшорной зоне. Так как этот офшор будет нерезидентом страны, в которой зарегистрирована головная компания холдинга, то появится возможность избежать налогообложения дивидендов, выплачиваемых холдингом в пользу офшора.

Что касается корпоративного налога, то, поскольку доходы холдинга формируются не в стране регистрации, а в России, существует возможность подобрать удобный режим налогообложения. Если целью реструктуризации проекта является привлечение инвестиций, то производится дополнительная эмиссия акций холдинга, которые и реализуются на европейских и американских торговых площадках.

Если операционные предприятия, входящие в состав холдинга, используют в производстве какие-либо нематериальные активы (новые технологии, изобретения, промышленные образцы, торговые марки), имеет смысл внести права собственности на все нематериальные активы в уставный фонд головной компании холдинга. Это увеличит инвестиционную привлекательность предприятия и заодно позволит выводить из России часть платежей под видом роялти, а платежи за использование роялти можно отнести на себестоимость продукции, в отличие от дивидендов, выплачиваемых из чистой прибыли.

Лизинговая схема.Она используется при минимизации налогов производственных предприятий (уже была рассмотрена в гл. 5).

Суть схемы заключается в том, что при необходимости приобретения нового оборудования или других основных средств такие средства не приобретаются, а берутся в лизинг у офшорной компании. При этом также возможно построение различных тандемов и более сложных механизмов из офшоров и проводящих респектабельных компаний или люксембургских инвестиционных холдингов.

Схема позволяет оптимизировать российский налог на имущество организаций, так как взятое в лизинг имущество по закону можно не учитывать на балансе лизингополучателя. Кроме того, лизинговая схема создает хороший долговременный базис для систематического вывода денег на счета офшорной фирмы под видом лизинговых платежей.

Для реализации схемы не имеет значения, приобретается ли передаваемое в лизинг оборудование за границей или на территории Российской Федерации, офшорное предприятие в любом случае просто оказывает услугу финансового лизинга. Более того, не обязательно передавать в лизинг вновь приобретаемое оборудование.

Офшорная лизинговая компания может передать в лизинг имущество, предварительно приобретенное у самого лизингополучателя. Такие операции называются обратным лизингом. Данное явление распространено в мировой экономической практике как метод инвестиционных вливаний, поэтому заключение подобного контракта именно с иностранной фирмой можно считать вполне объяснимым с точки зрения норм международной деловой практики.

Разновидностями офшорной лизинговой схемы можно считать также и различные варианты сублизинга. Они необходимы в основном для оптимизации налога на имущество.

Метод, очень похожий на офшорную лизинговую схему, часто применяется физическими лицами, когда необходимо легализовать в России приобретение дорогостоящего автомобиля или недвижимости. В этом случае имущество приобретается от имени иностранной фирмы, а физическое лицо получает право им пользоваться.

Кредитная схема.Она позволяет создать базис для осуществления платежей в офшорную зону под видом обслуживания задолженности, а именно как проценты по кредиту, предоставленному иностранной фирмой. Из сути данной схемы следует сделать вывод, что для ее реализации просто невозможно обойтись без проводящей компании любой формы регистрации. У нее может быть, а может и не быть постоянного представительства в России. Это не имеет значения, главное, чтобы она была заре–гистрирована в стране, имеющей налоговые договоренности с Россией, и желательно, чтобы этими договоренностями была предусмотрена нулевая ставка для налогооб–ложения процентов у источника выплаты. Для получения воз–можности применения нулевой ставки налоговому агенту необходимо просто представить документы, подтверждающие факт регистрации заимодавца именно в такой стране.

Для осуществления схемы офшорная компания передает некоторую сумму денег в кредит проводящей компании под довольно большой для западного рынка финансовых услуг процент (допустим, 16 % годовых). Проводящая компания, в свою очередь, предоставляет в кредит эту же сумму российскому предприятию, но уже под 17 % годовых. Разница в один процент – доход проводящей компании, с которого она обязана заплатить налоги в стране регистрации.

Для российского предприятия проценты, выплачиваемые за кредит, будут считаться внереализационными расходами и поэтому могут списываться в расходы при расчете налога на прибыль в момент их начисления. Российскими нормативными документами не предусмотрено никаких ограничений по зачислению на валютные счета россий–ских предприятий средств, полученных в виде кредитов от иностранных организаций. Также не предусмотрено и ограничений по списанию со счетов сумм, выплачиваемых нерезидентам в виде возврата кредитов и процентов по ним.

Для проведения подобных операций необходимо представить в уполномоченный банк предусмотренный нормативами Центрального банка пакет документов с описанием проводимой операции.

Полученные в виде кредита валютные средства не подлежат обязательной продаже части валютной выручки. В принципе, проводящая компания может иметь и рублевый счет в одном из российских банков, и это в определенных случаях упрощает реализацию данной схемы.

Страховая схема.Еще один способ искусственного создания задолженности перед офшорной фирмой – страховые выплаты. Схема очень проста и не требует объяснений. За–ключается она в том, что имущество российского предприятия страхуется в иностранной страховой компании, причем заведомо предусматривается страховой случай, который никогда не наступит, либо дополнительные условия, которые позволят не выплачивать страховку, если для правдоподобности выбираются стандартные страховые случаи.

Сама страховая компания является кэптивной, то есть страхующей только «свои» предприятия, и полностью подконтрольной какой-нибудь офшорной структуре. Для выполнения условий страхового договора российская фирма регулярно перечисляет страховые взносы.

Схема доверительного управления средствами.Это вариант посреднической схемы. Средства офшорной компании или фирмы-проводника в данном случае передаются в доверительное управление российской компании, которая использует их для получения прибыли.

Чтобы реализовать схему, иностранная фирма не должна иметь постоянного представительства на территории Российской Федерации. Российская фирма ведет учет расходов и доходов по переданным в управление средствам согласно общим правилам бухгалтерского учета. Учредителем и выгодоприобретателем по договору доверительного управления является иностранная компания. Российская фирма в этом случае выступает в роли налогового агента, она удерживает в пользу государства налог с доходов, полученных от доверительного управления средствами, согласно ставкам налогов, предусмотренным в зависимости от источника получения таких доходов. С процентов и дивидендов удерживается налог в размере 15 %, с других доходов – 20 %.

Но это не окончательный вариант. Если существует налоговое соглашение со страной, в которой зарегистрирована фирма-выгодоприобретатель, то ставки налога могут быть значительно ниже.

Лицензионная схема.Практически любое предприятие имеет и использует в своей деятельности какие-нибудь нематериальные активы (права на изобретения, промышленные образцы, авторские права на рекламные тексты, на тексты технической документации, которыми сопровождается продукция, торговые марки и товарные знаки и т. д. ). За использование всего этого можно платить лицензионные платежи в пользу офшорной компании, причем лучше всего подходят холдинги, зарегистрированные в Люксембурге. Чтобы иметь возможность платить лицензионные платежи, нужно предварительно продать –авторские права офшору или сразу регистрировать на офшорную фирму права по мере создания новых нематериальных активов.

Лицензионная схема приносит двойную выгоду. В первую очередь, она открывает канал для вывоза средств. Кроме того, лицензионные платежи уменьшают базу налога на прибыль.

Маркетинговая схема.Это практически стандартная схема создания задолженности, связанная с оплатой услуг, например проведения маркетингового исследования перед началом продаж на зарубежных рынках.